Se lancer dans l’investissement locatif en France fait rêver beaucoup d’épargnants : revenus complémentaires, préparation de la retraite, constitution de patrimoine, levier du crédit… Mais le marché 2026 est loin d’être celui des années de taux à 1 % et des dispositifs fiscaux pléthoriques. Pour qu’un premier projet soit rentable, il faut désormais raisonner en rendement net-net, intégrer la fiscalité, le coût du crédit, les risques (vacance, impayés, travaux), et choisir un cadre juridique cohérent.

Ce guide explique concrètement tout ce qu’un débutant doit savoir avant de signer un compromis : calcul de la rentabilité réelle, financement actuel, dispositifs fiscaux, sécurisation des loyers, gestion déléguée ou investissement via SCPI.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la rentabilité locative : du brut au net-net

La plupart des débutants se contentent d’un taux de rendement « brut » pour juger un bien. C’est un bon filtre initial… mais un très mauvais outil de décision. Pour comparer sérieusement un investissement immobilier à une solution financière, il faut aller jusqu’au rendement net-net.

Rendement brut, net et net-net : trois niveaux de précision

On distingue trois niveaux de calcul :

– Rendement brut : c’est le ratio le plus simple : rendement brut = loyer annuel / coût total d’acquisition × 100

– Rendement net : on déduit les charges supportées par le propriétaire et on corrige la vacance locative : rendement net = (loyer annuel – charges non récupérables – taxe foncière (part bailleur) – assurance PNO – frais de gestion – vacance) / coût total × 100

– Rendement net-net : on ajoute la fiscalité (impôt sur le revenu + prélèvements sociaux), c’est l’indicateur réellement pertinent pour mesurer votre enrichissement : rendement net-net = (revenus locatifs – charges – impôts – prélèvements sociaux) / coût total × 100

Un rendement brut de 6 % peut tomber à 2,8 % net-net après impôts pour un propriétaire en nom propre avec un taux marginal d’imposition de 41 %

Les trois grandes formules à maîtriser

Le coût total du projet inclut : prix d’achat, frais de notaire (7–8 % dans l’ancien, 2–3 % dans le neuf), frais d’agence, travaux, divers frais annexes.

Quelques repères chiffrés utiles :

| Indicateur | Définition synthétique |

|---|---|

| Rendement brut | Loyer annuel / (prix + notaire + travaux + frais) |

| Rendement net | (Loyer annuel – charges – vacance) / coût total |

| Rendement net-net (après impôts) | (Revenu foncier net – IR – PS 17,2 %) / coût total |

| Vacance à prévoir | 4 à 8 % des loyers (1 à 2 mois de vacance par an selon le marché) |

Un exemple issu des calculs du rapport :

– Appartement acheté 200 000 €,

– Notaire 16 000 €, travaux 5 000 € → coût total 221 000 €,

– Loyer 800 €/mois soit 9 600 €/an,

– Charges non récupérables 1 200 €/an, taxe foncière 1 100 €, vacance estimée 480 €,

Rendement net ≈ 3,1 %. Sous micro-foncier (abattement 30 %) pour un contribuable à 30 % de TMI, le rendement net-net tombe à environ 1,2 %.

Cette simple démonstration montre pourquoi un rendement brut « sympathique » peut se transformer en opération médiocre après impôts.

La « règle des 10 mois » : un raccourci pratique

Pour un premier tri rapide de biens, une astuce consiste à :

Pour estimer la rentabilité d’un achat locatif, multipliez le loyer mensuel par 10 (au lieu de 12), ajoutez 10 % au prix affiché pour inclure les frais de notaire et petits frais, puis divisez les deux résultats.

Exemple du rapport :

– Loyer 700 €/mois → 700 × 10 = 7 000 €,

– Prix affiché 130 000 € → +10 % = 143 000 €,

– 7 000 / 143 000 ≈ 4,9 % : estimation grossière du rendement net.

Ça ne remplace pas un calcul détaillé, mais permet d’écarter d’emblée les biens clairement sous-performants.

Quel rendement viser en 2026 ?

En 2026, le taux du Livret A ressort autour de 1,5 % net. Pour compenser les risques propres à l’immobilier (vacance, impayés, travaux, illiquidité), le rapport estime qu’il faut viser :

– Au moins 3,5–4 % net-net pour un investissement locatif « acceptable »,

– Typiquement, cela correspond à 5–7 % brut et 4–6 % net dans de bonnes configurations.

Quelques ordres de grandeur nationaux :

| Type de rendement | Niveau jugé correct en France (2026) |

|---|---|

| Brut | 5–7 % (3–4 % à Paris, 7–12 % dans certaines petites villes) |

| Net | 4–6 % (au-delà, on est dans du rendement « intéressant ») |

| Net-net (après impôts) | 3,5–4 % minimum pour un investissement orienté rentabilité |

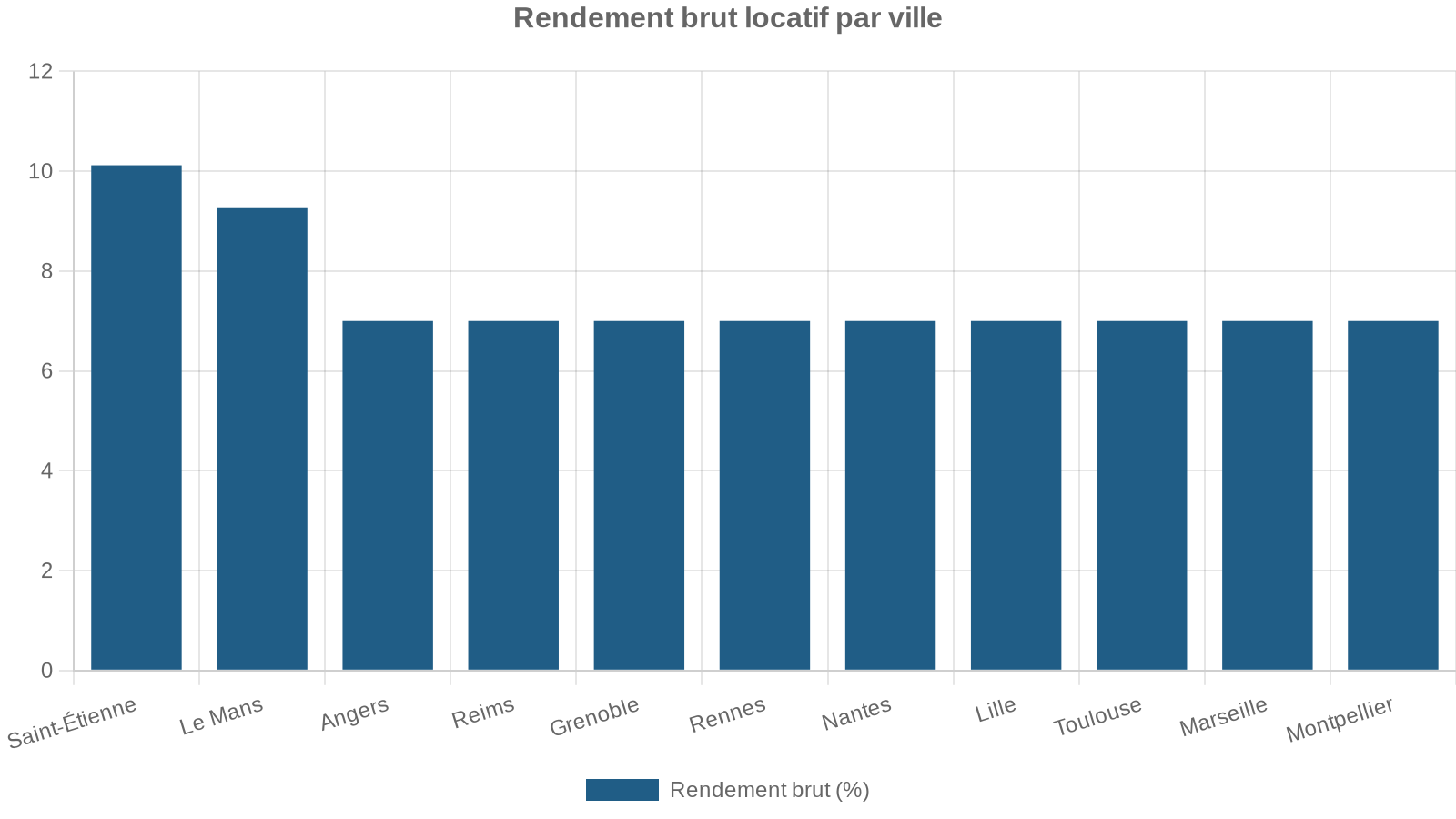

Dans les grandes métropoles type Paris, Lyon, Bordeaux, un 3–3,5 % net est déjà considéré comme plutôt bon au vu de la perspective de plus-value. À l’inverse, dans des villes comme Saint-Étienne, Mulhouse ou Limoges, on peut trouver 6–8 % net, mais avec un risque accru de vacance ou de dégradation.

Financer son investissement en 2026 : un nouveau régime de taux

La période des crédits à 1 % est révolue. Pour un débutant, comprendre le contexte de financement est devenu aussi important que de choisir la bonne ville.

Le nouveau « normal » des taux immobiliers

En 2026, les données du rapport montrent :

– Un régime de taux stabilisé entre 3 % et 3,5 % selon durée et profil,

– Un taux moyen sur 20 ans autour de 3,26–3,35 % au 1er semestre 2026,

– Des meilleures propositions pour les très bons profils autour de 3 % sur 15–20 ans,

– Des marges de négociation pouvant atteindre 0,80 point selon les banques.

Le mouvement général : après un pic autour de 4,2–4,5 % en 2024, les taux ont reflué en 2025 puis légèrement regrimpé début 2026. On est entré dans un régime de taux « normaux », stables mais plus élevés qu’avant 2022.

Une variation de 0,5 point sur un prêt de 200 000 € sur 20 ans représente environ 50 €/mois, soit 12 000 € sur la durée du crédit. D’où l’enjeu d’optimiser son dossier.

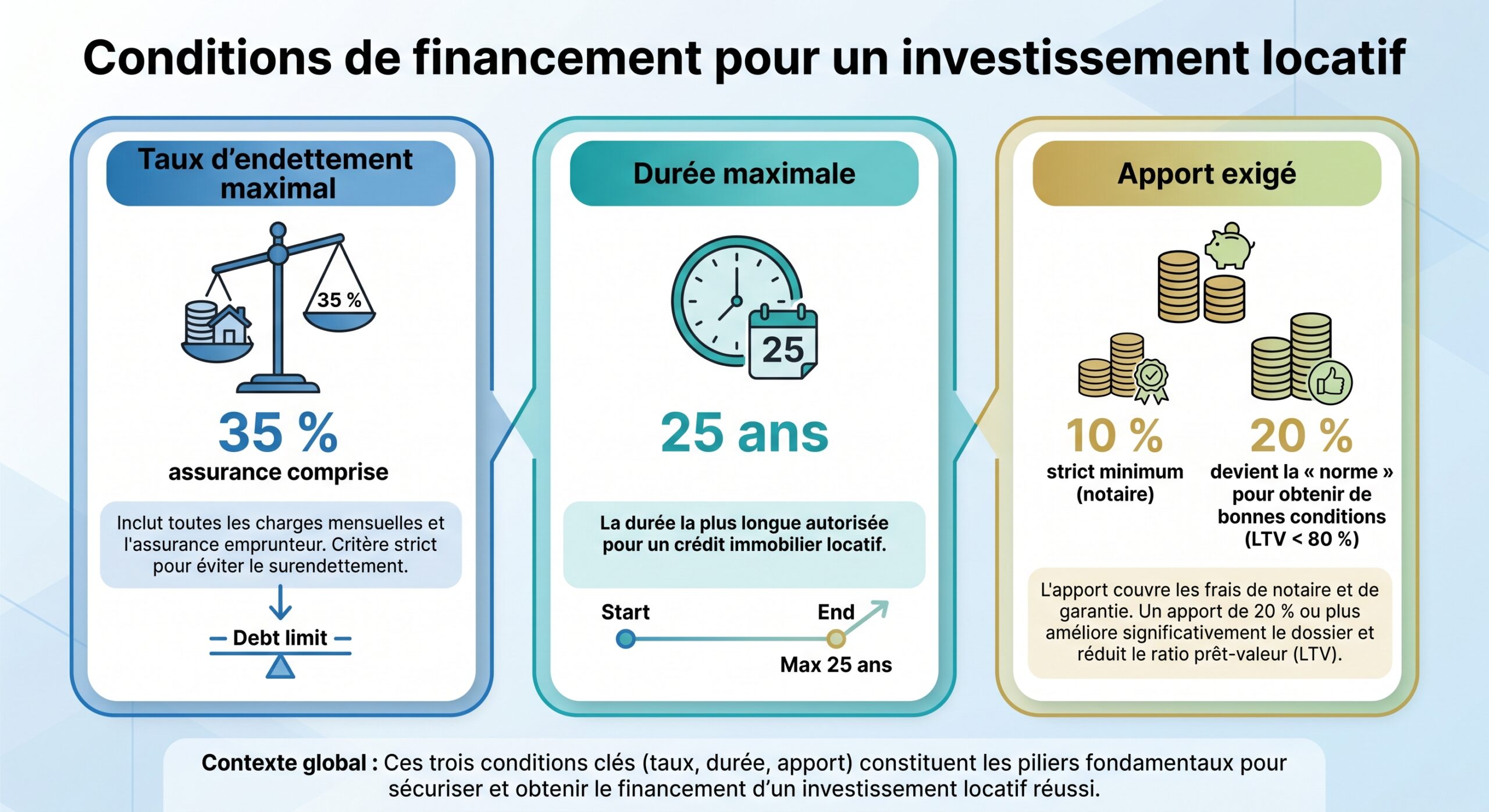

Contraintes HCSF et apport exigé

Depuis les décisions du Haut Conseil de Stabilité Financière (HCSF), le cadre est clair :

Le rapport montre qu’en 2026 :

– Un primo-investisseur typique : 10–15 % d’apport, taux ~3,45 % sur 20 ans, probabilité d’accord jugée « modérée »,

– Un investisseur expérimenté : 20 % d’apport ou plus, taux ~3,15 %, probabilité d’accord « élevée ».

Les banques regardent de près le reste à vivre :

– Pour une personne seule : au moins 1 200–1 500 € après toutes charges,

– Pour un couple avec deux enfants : souvent plus de 3 500 €.

Même avec un cash-flow positif apparent, un investisseur peut être refusé si, une fois le projet intégré, son épargne résiduelle ne permet pas d’absorber plusieurs mois de vacance.

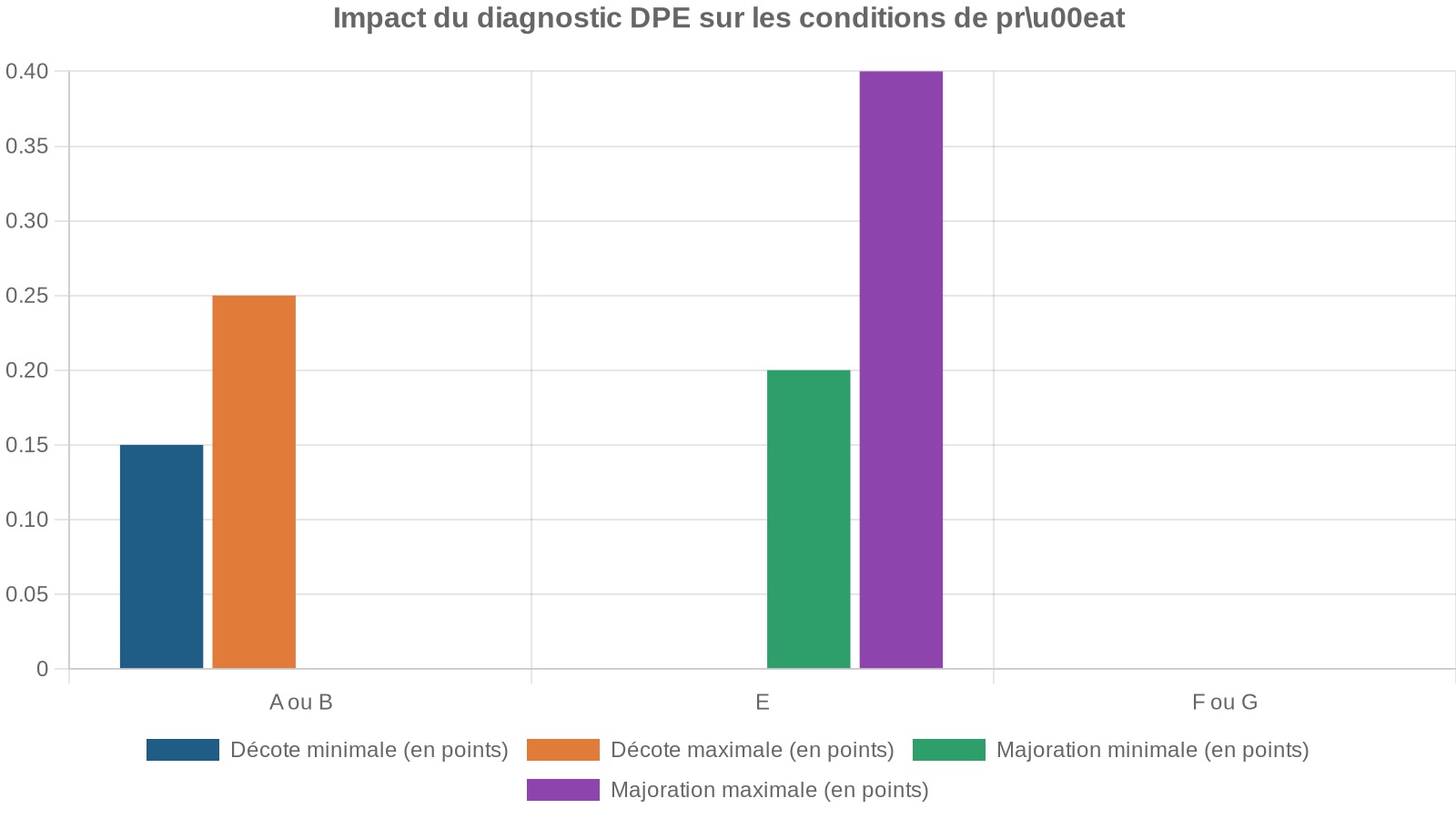

DPE et « prêt vert » : un critère devenu central

La réforme du Diagnostic de Performance Énergétique (DPE) entrée en vigueur début 2026 change la donne :

Pour un débutant, viser au moins D sur le DPE est en train de devenir un standard bancaire, en plus d’être un enjeu de valorisation à long terme.

Quelle durée de crédit pour un investissement locatif ?

Le rapport recommande : l’amélioration des infrastructures, la formation continue des employés, et l’augmentation des investissements dans la recherche.

– 20 ans comme durée « d’équilibre » : bon compromis entre coût des intérêts et capacité d’autofinancement,

– 25 ans reste possible mais plus rare pour l’investissement locatif ; l’écart de taux avec 20 ans est modéré (environ +0,14 point) et sert surtout à maximiser le cash-flow.

L’idée clé : ne pas regarder uniquement la mensualité, mais l’impact de la durée sur la rentabilité nette et la capacité de réinvestissement.

Fiscalité et stratégies : du régime foncier aux dispositifs incitatifs

L’un des pièges classiques pour un débutant est de sous-estimer l’impact de la fiscalité. À rendement brut identique, deux montages peuvent produire un revenu net-net du simple au double.

Locations nues : micro-foncier, réel, Denormandie, Jeanbrun

Les loyers d’une location vide relèvent des revenus fonciers, imposés à l’impôt sur le revenu + 17,2 % de prélèvements sociaux.

Micro-foncier vs réel

– Micro-foncier : accessible si vos loyers bruts (tous biens confondus, y compris SCPI) ≤ 15 000 €/an,

– Abattement forfaitaire de 30 %,

– 70 % des loyers sont soumis à votre TMI + 17,2 %.

– À TMI 30 %, la taxation globale atteint 47,2 % du revenu net foncier.

– Régime réel :

– Obligatoire au-delà de 15 000 €, ou optionnel si plus favorable,

– Permet de déduire les charges réelles : intérêts d’emprunt, travaux, taxe foncière, assurance PNO, frais de gestion, etc.,

– Peut générer un déficit foncier imputable sur le revenu global, dans la limite de 10 700 €/an, le surplus étant reportable sur les revenus fonciers des 10 années suivantes.

Dans une optique long terme avec travaux importants, le réel est souvent plus avantageux que le micro-foncier.

Dispositif Denormandie : rénover l’ancien avec réduction d’impôt

Denormandie est aujourd’hui le principal dispositif de réduction d’impôt accessible au grand public en location nue, depuis la fin de Pinel.

Principes :

Investissement locatif dans l’ancien à rénover avec avantages fiscaux, sous conditions de performance énergétique et de location

Période d’investissement du 28 mars 2019 au 31 décembre 2027. Logement ancien à rénover situé en commune Cœur de Ville ou ORT (environ 1 700 communes). Travaux d’au moins 25 % du coût total (achat + travaux).

Amélioration minimale de 30 % en maison individuelle ou 20 % en copropriété. Travaux réalisés par professionnels certifiés RGE : isolation, chauffage, eau chaude, menuiseries.

Location nue, résidence principale, durée de 6, 9 ou 12 ans. Loyer et ressources du locataire soumis à plafonds (zones A bis, A, B1, B2-C). Location dans les 12 mois suivant la fin des travaux.

La réduction d’impôt dépend de la durée d’engagement :

| Durée d’engagement | Taux de réduction | Plafond de base (coût achat + travaux) |

|---|---|---|

| 6 ans | 12 % | 300 000 €/an |

| 9 ans | 18 % | idem |

| 12 ans | 21 % | idem |

La réduction est étalée dans le temps (2 % par an pendant 6 ans, puis 1 % selon la durée choisie) et plafonnée à 63 000 € par opération (300 000 € × 21 %). Elle entre dans le plafonnement des niches fiscales de 10 000 €/an.

Pour un débutant, l’intérêt de Denormandie est double :

1. Acheter moins cher dans de l’ancien dégradé, 2. Financer une partie de l’effort d’investissement grâce à la réduction d’impôt, tout en participant à la revitalisation d’un centre-ville.

Nouveau dispositif Jeanbrun : l’amortissement plutôt que la réduction d’impôt

Entré en vigueur en février 2026, le dispositif Jeanbrun remplace la logique Pinel pour la location nue. Plutôt qu’une réduction d’impôt directe, il s’agit d’un statut d’amortissement comptable pour les bailleurs privés :

Engagement de location sur 9 ans, amortissement comptable réduisant le résultat imposable, avantage fiscal maximal de 12 000 €/an, visant la création de 50 000 logements locatifs supplémentaires par an.

Ce dispositif demande néanmoins un suivi comptable plus fin et n’est pas toujours le plus intuitif pour un débutant, mais il ouvre des perspectives proches de celles qu’offre une SCI à l’IS (voir plus loin).

Locations meublées : LMNP et amortissement

En meublé, les loyers relèvent du régime des Bénéfices Industriels et Commerciaux (BIC). En LMNP réel, l’investisseur peut amortir :

– Le bien (hors valeur du terrain),

– Le mobilier,

– Certains frais (notaire, travaux structurels intégrés à la valeur amortissable).

Les études du rapport montrent qu’un bien à 6 % brut en LMNP réel peut rester autour de 4,5–5 % net-net pendant 15 à 20 ans, grâce à l’amortissement qui neutralise presque l’impôt.

À partir de 2026, les revenus LMNP sont soumis à des prélèvements sociaux de 18,6 %, contre 17,2 % auparavant.

Investir via une SCI à l’IS

Pour des contribuables déjà fortement imposés (TMI 41–45 %), détenir un bien locatif via une SCI soumise à l’impôt sur les sociétés (IS) peut changer radicalement la donne :

– IS à 15 % sur la première tranche de bénéfices, puis 25 % au-delà,

– Amortissement de l’immeuble (2–4 % par an), qui compresse fortement le résultat imposable, surtout les premières années,

– Possibilité d’atteindre un rendement net-net de l’ordre de 5,5 % sur un bien affichant 6 % brut, là où un particulier au réel serait plutôt vers 2,8 % net-net.

Attention : la SCI à l’IS est un outil puissant mais implique une fiscalité spécifique à la revente (plus-value professionnelle) et demande un accompagnement comptable.

Dispositifs complémentaires à connaître

Pour compléter le panorama, le rapport rappelle l’existence de : les enjeux environnementaux, les défis économiques et les problématiques sociales qui caractérisent notre époque.

– Malraux : travaux sur immeubles patrimoniaux en secteurs sauvegardés, réduction jusqu’à 30 % du montant des travaux, engagement de location 9 ans,

– Monuments Historiques : possibilité de déduire 100 % des travaux du revenu global, engagement de conservation 15 ans,

– Déficit foncier renforcé (jusqu’à fin 2025) avec plafond d’imputation porté à 21 400 €,

– Loc’Avantages : abattement de 15 à 65 % sur loyers en contrepartie de loyers limités et plafonds de ressources, utile pour certains profils.

Pour un débutant, Denormandie en ancien ou LMNP réel sont souvent les portes d’entrée les plus lisibles.

Bien choisir sa ville : rendement vs sécurité

Le rapport fournit une cartographie très riche des villes françaises en 2026, en distinguant profitabilité brute, tension locative, potentiel de plus-value et risques.

Grandes lignes par type de ville

On peut résumer ainsi :

| Type de ville | Rendement brut typique | Rendement net typique | Profil de risque / intérêt principal |

|---|---|---|---|

| Paris intra-muros | 3–5 % | 1,5–3 % | Plus-value à long terme, forte liquidité |

| Grandes métropoles (Lyon, Bordeaux) | 4–6 % | 2,5–4 % | Bon compromis rendement / sécurité |

| Villes moyennes dynamiques | 5–7 % | 3–5 % | Rendement correct + marché locatif porteur |

| Petites villes / zones en reconversion | 7–12 % | 5–8 % | Rendement élevé mais vacance et aléas plus marqués |

Quelques exemples saillants du rapport :

Le rapport insiste : la tension locative (nombre de candidats pour un bien, temps de relocation, taux de vacance) est presque aussi déterminante que le rendement. Un 7 % brut dans une ville sinistrée peut rapporter moins qu’un 5 % dans une ville où la vacance est quasi nulle.

Sécuriser ses loyers : GLI, Visale et garanties privées

Pour un débutant, le risque d’impayé est souvent la source principale d’angoisse. Les chiffres du rapport permettent de relativiser… tout en prenant ce risque au sérieux.

Impayés : fréquence et coût réel

Les données recensées indiquent :

– Les retards de paiement concernent 2 à 3 % des locations chaque année,

– Le coût moyen d’un impayé pour un propriétaire est d’environ 8 500 €,

– Sans Garantie Loyers Impayés (GLI), un impayé complet sur 12 mois peut coûter 14 600 à 21 600 €, en combinant :

– ~9 600 € de loyers perdus (pour 800 €/mois),

– 2 000 à 4 000 € de frais juridiques,

– 3 000 à 8 000 € de dégradations.

En outre, une procédure d’expulsion :

– Dure en moyenne 11 mois,

– Peut s’étaler sur 2 à 3 ans entre le 1er commandement de payer et l’expulsion effective avec concours de la force publique.

Vu ces montants et délais, se passer totalement de couverture est un pari risqué.

GLI : principe, conditions et coût

Les assurances loyers impayés (GLI) couvrent généralement :

– Les loyers impayés (dans la limite d’un plafond et d’une durée),

– Les dégradations locatives,

– Les frais de procédure (avocat, huissier).

– Coût : 2 à 4 % des loyers charges comprises,

– Tarif annuel moyen : environ 600 € pour un bail standard,

– Prime 100 % déductible du revenu foncier au réel,

– Taux minimum constaté dans le rapport : 2,5 %,

– Plafonds de prise en charge courants : 70 000 à 90 000 € d’impayés, parfois illimités.

Aperçu comparatif (données synthétisées) :

| Assureur / Plateforme | Taux indicatif (loyer CC) | Plafond impayés | Durée indemnisation | Dégradations |

|---|---|---|---|---|

| Allianz | 2,5–3,2 % | 70–90 k€ | Illimitée (jusqu’au départ) | 7 700–10 000 € |

| AXA | 2,3–3,0 % | 80–90 k€ | 24 à 36 mois | 8 000 € |

| MAIF | ~2,8–3,5 % | 69–70 k€ | Illimitée (formule intégrale) | 8 000 € |

| MMA | 2,4–3,0 % | 80 k€ | Jusqu’à 30 mois | 10 000 € |

| Groupama | 2,6–3,2 % | 75 k€ | Jusqu’à 36 mois | 9 000 € |

La plupart de ces contrats incluent une protection juridique et exigent un niveau de solvabilité du locataire :

– Revenu au moins 2,7 à 3 fois le loyer charges comprises,

– Taux d’endettement < 35 % (parfois 37–40 % selon l’assureur).

Point légal important : on ne peut pas cumuler GLI et caution (garant personne physique), sauf si tous les locataires sont étudiants (exception de la loi Boutin). Et Visale n’est pas cumulable avec une GLI.

Visale : la garantie gratuite de l’État

Visale est une garantie gratuite gérée par Action Logement qui couvre :

– Jusqu’à 36 mois de loyers impayés,

– Dégradations dans la limite de 2 mois de loyer,

– Sans protection juridique incluse.

Limites :

– Rente maximale : 1 500 €/mois en Île-de-France,

– Profils éligibles restreints (jeunes, salariés nouvellement embauchés, certaines situations précaires),

– Depuis le 1er janvier 2026, Visale ne couvre que les 3 premières années du bail.

Visale est intéressante pour des profils de locataires qui n’entrent pas dans les critères d’une GLI classique, mais ne protège pas le bailleur au-delà de 3 ans.

Nouvelles garanties privées payées par le locataire

Le rapport détaille aussi l’essor de garanties type Cautioneo, GarantMe, Garantys, qui se substituent au garant physique :

– Coût : en général 3,5 à 4,1 % du loyer, payé par le locataire (Cautioneo : 3,5–4,1 %, GarantMe : 2,8 %),

– Plafonds élevés (jusqu’à 96 000 € d’impayés),

– Acceptation de profils atypiques (CDD, indépendants, intérimaires),

– Couverts légalement comme une caution solidaire.

Pour un débutant, cela permet de sécuriser le choix d’un locataire « limite » d’un point de vue bancaire, sans avoir soi-même à souscrire une GLI, ou en complément lorsque la GLI refuse le dossier.

Gérer ou déléguer : le mandat de gestion locative

Une fois le bien acheté et financé, se pose une question pratique : gérer soi-même ou confier à un professionnel ?

Qu’est-ce qu’un mandat de gestion ?

Le mandat de gestion locative est un contrat écrit entre :

– Le mandant : le propriétaire bailleur,

– Le mandataire : un professionnel de l’immobilier (agence, administrateur de biens, syndic, gestionnaire indépendant).

Ce contrat :

– Délègue tout ou partie des tâches de gestion : recherche de locataire, rédaction du bail, états des lieux, encaissement des loyers, gestion des travaux, représentation en AG, gestion des impayés, etc.,

– Fixe la durée, les missions précises et la rémunération de l’agent,

– Est encadré par la loi Hoguet (1970) et son décret de 1972 : écrit obligatoire, inscription au registre, durée maximale de 30 ans, etc.,

– Intègre les ajouts de la loi Alur (2014) sur les mentions obligatoires, et du dispositif Chatel concernant l’information sur le renouvellement tacite.

Contenu obligatoire et durée

Un mandat valable doit indiquer notamment : le nom du mandataire, l’étendue des pouvoirs conférés, la durée de validité du mandat et les conditions d’exercice des pouvoirs.

Le contrat de mandat de gestion locative doit inclure : les identités complètes des parties (propriétaire et gestionnaire) ; la description précise du bien (adresse, type, surface, régime juridique, équipements) ; la destination (habitation, mixte, professionnelle) ; les pouvoirs confiés au gestionnaire (avec ou sans mission de location) ; la rémunération (pourcentage des loyers, forfaits, frais annexes) ; la durée et les conditions de renouvellement (souvent 1 an reconductible tacitement) ; le numéro de carte professionnelle « gestion immobilière » du mandataire, son assurance RC et sa garantie financière ; les modalités de « reddition de comptes » (au moins annuelle, souvent mensuelle ou trimestrielle).

Durée typique : 12 mois, renouvelables tacitement. La loi interdit les mandats à durée indéterminée et limite leur durée totale (renouvellements compris) à 30 ans, certaines pratiques prévoyant des plafonds plus courts (10 ans pour la reconduction automatique).

Coût de la gestion

La rémunération de l’administrateur est librement fixée mais le marché se structure ainsi :

– Gestion courante : entre 5 et 10 % des loyers encaissés, hors charges,

– Frais de mise en location (recherche + bail) : souvent 1 mois de loyer partagé entre propriétaire et locataire selon les plafonds de la loi de 1989,

– États des lieux : fréquemment facturés au m² (ex. 3 €/m²).

Pour un loyer de 800 €/mois, 8 % de frais de gestion représentent 768 €/an, déductibles des revenus fonciers au réel.

Pour un débutant, externaliser la gestion dans une autre ville peut être pertinent, à condition de bien lire le mandat pour éviter les frais cachés : frais de relance, honoraires exceptionnels, marge sur travaux, etc.

Obligations et fin du mandat

Le gestionnaire doit : assurer la planification et l’organisation des tâches, diriger et motiver les équipes, et évaluer les performances des employés.

– Agir en « bon père de famille » dans l’intérêt du propriétaire,

– Informer régulièrement le bailleur (rapports de gestion détaillant encaissements et dépenses),

– Respecter les instructions contractuelles,

– Disposer d’une carte professionnelle G, d’une garantie financière et d’une assurance RC.

Le propriétaire, lui, doit :

– Payer les honoraires convenus,

– Rembourser les avances effectuées pour son compte,

– Assurer la décence du logement et financer les gros travaux nécessaires.

La résiliation est possible :

– À l’échéance, en respectant le préavis (souvent 3 mois, avec LRAR),

– Anticipativement en cas de faute grave du gestionnaire (manquement à ses obligations, non-gestion des impayés, etc.),

– En cas de vente du bien ou décès de l’une des parties, selon les clauses prévues.

Le dispositif Chatel impose au gestionnaire d’informer le bailleur, 1 à 3 mois avant l’échéance, de la possibilité de ne pas renouveler le mandat. À défaut, le propriétaire peut le résilier à tout moment sans pénalité.

Investir sans gérer : les SCPI comme alternative

Si l’idée de gérer un bien, un locataire, des travaux et une fiscalité détaillée vous rebute, l’investissement locatif peut aussi passer par les SCPI (Sociétés Civiles de Placement Immobilier).

Comment fonctionne une SCPI ?

Une SCPI est une société qui :

– Collecte de l’épargne auprès de nombreux investisseurs,

– Achète un parc immobilier (bureaux, commerces, logistique, santé, parfois logement),

– Gère la location, l’entretien, les arbitrages,

– Reverse aux associés les loyers, généralement trimestriellement, après déduction des frais.

Vous achetez des parts, par exemple pour 5 000 € minimum (parfois moins via assurance-vie). La société prend en charge :

– La recherche et la gestion des locataires,

– Les travaux,

– Les procédures en cas d’impayés,

– La gestion fiscale de l’actif.

Côté fiscal, les SCPI de rendement investies en location nue sont transparentes : vous êtes imposé comme si vous déteniez une fraction directe des biens, en revenus fonciers. Pour un TMI 30 %, cela signifie 30 % d’IR + 17,2 % de PS, soit 47,2 % sur votre quote-part de résultat foncier.

Frais et rendement

Les SCPI ont deux grands types de frais :

Les frais de gestion annuels représentent 8 à 12 % des loyers bruts, prélevés avant affichage du taux de distribution.

Depuis quelques années se développent des SCPI « sans frais d’entrée » (0–3 %), avec des frais de gestion un peu supérieurs. Elles deviennent intéressantes sur 3–5 ans, alors que les SCPI classiques se justifient plutôt sur 10 ans et plus.

Le rapport montre qu’un même 6 % brut :

– En direct, pour un particulier à TMI 41 %, peut se traduire par 2,8 % net-net,

– Via une SCI à l’IS, descendre moins bas et frôler 5,5 % net-net,

– En SCPI, donner un rendement net d’impôts intermédiaire selon le montage (direct, assurance-vie, nue-propriété…).

SCPI et fiscalité 2026

Points clés de 2026 :

Les revenus fonciers des SCPI restent soumis aux prélèvements sociaux à 17,2 % (pas de hausse à 18,6 %). Le régime micro-foncier avec abattement de 30 % s’applique si vos revenus fonciers totaux (SCPI incluses) ne dépassent pas 15 000 €/an. En cas de revente, les plus-values immobilières sont taxées à 19 % d’IR + 17,2 % de PS, avec exonération totale d’IR après 17 ans de détention et exonération des PS après 30 ans. Une surtaxe de 2 à 6 % s’applique sur les plus-values supérieures à 50 000 €.

Stratégies possibles avec les SCPI

Le rapport liste plusieurs stratégies :

– Détention en direct : simple, mais très fiscalisée pour les TMI élevés,

– Via assurance-vie : permet, après 8 ans, de bénéficier d’un régime de faveur (taux de 7,5 % sur la fraction taxable après abattement de 4 600 / 9 200 €), et d’une liquidité garantie par l’assureur,

– En nue-propriété : acheter des parts décotées (20–35 %) sans percevoir de revenus pendant 5–10 ans, donc sans fiscalité pendant la période ; au terme, on récupère la pleine propriété, intéressant pour préparer la retraite avec un TMI plus faible,

– Via SCI à l’IS : permet de lisser et de capitaliser les revenus à un taux d’IS inférieur au TMI personnel.

Pour un primo-investisseur, les SCPI peuvent être un complément ou une alternative à un premier investissement physique, notamment pour diversifier géographiquement et sectoriellement.

Ne pas oublier les frais de notaire : un poste massif

Enfin, un point souvent sous-estimé par les débutants : les frais de notaire. Le rapport rappelle qu’il s’agit majoritairement de taxes (droits de mutation), et non de la rémunération du notaire.

– Dans l’ancien, ils représentent 7 à 8,5 % du prix de vente,

– Dans le neuf, 2 à 3 % seulement, car le bien est déjà soumis à la TVA (20 %).

La hausse autorisée des droits de mutation à titre onéreux (DMTO) à 5 % dans la plupart des départements a porté le taux global (commune + département + État) jusqu’à environ 6,3 % du prix, ce qui, pour un bien de 250 000 €, majore la facture de plus de 1 000 € par rapport à l’ancien régime.

Prenons l’exemple d’un bien ancien acheté 200 000 €. La valeur du terrain est estimée à 50 000 € et celle du bâti à 150 000 €. Cette distinction est essentielle pour le calcul des amortissements et des plus-values lors de la revente.

| Poste | Montant approximatif |

|---|---|

| Droits de mutation (État + collect.) | ~11 600 € |

| Émoluments du notaire | ~2 400 € |

| Débours (tiers, cadastre, etc.) | ~800 € |

| Contribution de sécurité immobilière | ~200 € |

| Total | ~14 800 € (≈7,4 %) |

Pour la rentabilité, il est donc indispensable d’intégrer ces frais dès le calcul du coût total du projet.

—

L’investissement locatif en France en 2026 n’est plus un « produit miracle » qui se finance tout seul. Le contexte de taux normalisés autour de 3–3,5 %, le durcissement des critères bancaires (apport, DPE, reste à vivre), la fiscalité (IR + 17,2 % de PS sur les loyers nus, 18,6 % sur certains revenus de meublé) imposent une approche beaucoup plus professionnelle.

Pour un débutant, la feuille de route est claire :

1. Commencer par le rendement net-net visé (3,5–4 % minimum) plutôt que par le brut. 2. Choisir la ville en arbitrant rendement / tension locative / potentiel de valorisation. 3. Monter un financement solide (apport, DPE correct, durée adaptée). 4. Optimiser la fiscalité (Denormandie, LMNP réel, éventuellement SCI IS ou Jeanbrun selon le profil). 5. Sécuriser les loyers (GLI, Visale, garanties privées) et professionnaliser la gestion (en direct ou via mandat). 6. Ne pas hésiter à compléter ou diversifier via des SCPI, notamment pour mutualiser les risques.

En appliquant rigoureusement ces étapes et en s’appuyant sur des simulateurs sérieux (rendement, fiscalité, crédit), un primo-investisseur peut encore, en 2026, construire de la valeur avec l’immobilier résidentiel… à condition de raisonner en investisseur, pas en simple acheteur.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.