La cession d’actifs professionnels est souvent un moment charnière dans la vie d’une entreprise ou d’un entrepreneur : transmission, réorientation stratégique, départ à la retraite, valorisation d’années de travail. Mais derrière le prix de vente, la fiscalite des cessions d’actifs professionnels détermine ce qui reste réellement dans la poche du cédant. Entre TVA, impôt sur le revenu ou sur les sociétés, régimes de plus-values, dispositifs d’exonération et régimes spéciaux pour la propriété intellectuelle, le paysage est dense et technique.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Plus-values professionnelles : le socle de la fiscalité des cessions

Dès qu’un actif immobilisé sort du patrimoine professionnel à l’occasion d’une vente, d’un apport, d’un échange ou même d’une cessation d’activité, on entre dans le régime des plus-values professionnelles. Celui-ci s’applique aux entreprises relevant des bénéfices industriels et commerciaux (BIC), non commerciaux (BNC) ou agricoles (BA), qu’il s’agisse d’entreprises individuelles ou de sociétés translucides (sociétés de personnes soumises à l’IR).

La mécanique de base repose sur une distinction essentielle : plus-values à court terme et plus-values à long terme.

Court terme, long terme : une distinction décisive

Dans les structures relevant de l’impôt sur le revenu, la qualification dépend à la fois de la nature de l’actif (amortissable ou non) et de la durée de détention :

Pour les actifs détenus moins de deux ans, la plus-value est à court terme. Pour les biens amortissables détenus au moins deux ans, la plus-value est à court terme à hauteur des amortissements et à long terme au-delà. Les biens non amortissables détenus au moins deux ans sont toujours à long terme.

Les conséquences sont lourdes :

– La plus-value à court terme est assimilée à un résultat d’exploitation. Elle s’ajoute aux bénéfices et est taxée au barème progressif de l’IR (0 % à 45 %), avec des prélèvements sociaux de l’ordre de 18,6 % sur les revenus de capitaux.

– La plus-value à long terme bénéficie d’un régime allégé : dans de nombreux cas, elle est imposée au PFU (prélèvement forfaitaire unique) – IR à 12,8 % + prélèvements sociaux à 18,6 %, soit 31,4 % – ou à des taux spécifiques réduits (12,8 % + 17,2 % dans certains régimes antérieurs, soit 30 %).

Cette différence se retrouve, avec des variantes, dans l’immobilier professionnel, les titres de participation ou encore certains droits de propriété intellectuelle.

Entreprises à l’IS : logique de résultat et régimes de faveur limités

Pour les sociétés soumises à l’impôt sur les sociétés, la logique change : en principe, il n’y a pas de distinction court terme / long terme. Les plus-values entrent dans le résultat et sont taxées selon le régime normal :

– 25 % pour le taux de droit commun de l’IS,

– 15 % pour les PME sur une fraction de bénéfice (42 500 € de profits éligibles, par exemple).

Des régimes de faveur existent toutefois, notamment pour les titres de participation détenus depuis plus de deux ans : la plus-value est alors quasi exonérée, seule une quote-part de frais et charges (QPFC) de 12 % du montant net de la plus-value restant imposable. Avec un IS à 25 %, cela aboutit à un taux effectif d’environ 3 % (hors contributions additionnelles).

Ce mécanisme joue un rôle clé lors de la cession de filiales ou de participations significatives, souvent couplé à des schémas de restructuration.

TVA et cessions d’actifs professionnels : quand la taxe s’applique (ou pas)

À côté de l’impôt sur la plus-value, la question de la TVA est centrale. La règle générale : les livraisons de biens et prestations de services réalisées par un assujetti dans le cadre de son activité économique sont imposables à la TVA. Mais certaines opérations de cession d’actifs font l’objet de régimes spécifiques.

Actifs incorporels : droits de propriété intellectuelle et TVA

Les droits de propriété intellectuelle (PI) – brevets, marques, logiciels, certificats d’obtention végétale, procédés industriels, etc. – sont assimilés à des prestations de services pour la TVA, qu’il s’agisse d’une licence d’exploitation ou d’une cession.

Quelques points structurants ressortent du corpus :

Le taux de TVA applicable est de 20 % lorsque l’acquéreur des droits de propriété intellectuelle est établi en France.

Les opérations soumises à TVA comprennent notamment :

– la concession de licences de brevets protégés par l’INPI,

– les licences accordées par un inventeur étranger à un utilisateur français,

– la location de marque, de licence ou de logiciel.

Lorsque la cession d’un droit de propriété intellectuelle fait partie de la transmission d’une universalité totale ou partielle de biens (ex. vente de fonds de commerce, branche d’activité), une exonération de TVA peut s’appliquer sous conditions, au bénéfice des droits d’enregistrement.

Cession globale de fonds, branche d’activité et neutralité TVA

Le transfert d’un fonds de commerce ou d’une universalité totale ou partielle de biens à un acquéreur lui-même assujetti à la TVA bénéficie d’un principe puissant : la neutralité. Toutes les livraisons de biens et prestations de services intervenant dans ce cadre sont, en principe, exonérées de TVA.

Cela vise :

– les biens mobiliers (stocks, matériels, mobilier),

– les biens immobiliers affectés à l’exploitation,

– les biens incorporels : clientèle, nom commercial, marques, brevets, licences, droit au bail, etc.

L’intérêt est double : éviter une accumulation de TVA et simplifier la transmission. La contrepartie est le paiement de droits d’enregistrement par l’acquéreur, selon une grille qui varie avec la nature et la valeur des éléments cédés.

Propriété intellectuelle : fiscalité des cessions de brevets, marques et logiciels

Les actifs immatériels – en particulier les brevets et les marques – occupent une place croissante dans les bilans. Leur cession ou leur concession obéit à un régime nuancé à la fois en matière de TVA, de droits d’enregistrement et d’imposition des plus-values.

Brevets : régime d’IP Box et traitement des cessions

Les brevets et droits assimilés (inventions brevetables, certificats d’utilité, certificats d’obtention végétale, procédés de fabrication) bénéficient d’un régime incitatif, l’IP Box. Ce dispositif permet, sous certaines conditions, de taxer à 10 % (au lieu de 25 %) les revenus tirés :

– des cessions,

– des licences et sous-licences d’exploitation,

– des apports d’actifs incorporels éligibles.

Pour en bénéficier, plusieurs conditions doivent être réunies :

– l’actif doit avoir le caractère d’immobilisation dans le bilan (outil durable d’exploitation),

– la société doit supporter des dépenses de R&D directement liées à la création, l’acquisition ou le développement de l’actif,

– ces dépenses doivent être clairement rattachables aux actifs éligibles,

– l’actif ne doit pas avoir été acquis à titre onéreux depuis moins de deux ans,

– il ne doit pas s’agir d’une activité de simple négoce de droits de PI (achat pour revente systématique).

Le résultat imposable au taux réduit est le résultat net de l’actif, soit les revenus moins les dépenses de R&D éligibles, pondéré par un ratio défini selon des règles précises.

En parallèle, le régime des cessions de brevets distingue brevets exploités et non exploités :

– Pour un brevet non exploité, la cession :

– est soumise à un droit fixe de 125 € lors de l’enregistrement (article 731 CGI),

– n’échappe pas pour autant à la TVA, qui reste due le cas échéant.

– Pour un brevet exploité, la cession est assimilée à une vente de fonds de commerce :

– elle emporte transfert de la clientèle attachée au brevet,

– elle est soumise à enregistrement dans le délai d’un mois,

– elle donne lieu au même droit fixe de 125 €, sans droits proportionnels supplémentaires,

– la TVA est neutralisée en présence d’une universalité d’actifs transmise à un assujetti repreneur.

Sur le plan de l’impôt sur le revenu, les produits tirés de la cession ou de la licence de brevets perçus par des inventeurs personnes physiques relèvent de la catégorie des BNC (bénéfices non commerciaux) ou, dans certains cas, du régime des plus-values à long terme, avec des taux préférentiels lorsque les conditions de l’article 39 terdecies et 93 quater du CGI sont remplies.

Marques : un actif incorporel à la fois stratégique et spécifique

La marque (de fabrique, de commerce ou de service) est un actif incorporel particulier. À compter du dépôt de la demande d’enregistrement, elle devient un immobilisé incorporel pouvant être inscrit à l’actif :

Un élément est considéré comme un actif s’il remplit les cinq conditions suivantes selon le cadre conceptuel comptable.

L’actif doit pouvoir être distingué et reconnu de manière spécifique au sein de l’entreprise.

Il peut être vendu, loué ou échangé indépendamment des autres éléments de l’entreprise.

L’actif est capable de générer des avantages économiques, comme des revenus ou des économies de coûts, dans le futur.

L’entreprise a le pouvoir d’obtenir les avantages économiques de l’actif et d’en restreindre l’accès à des tiers.

La valeur de l’actif peut être mesurée avec une fiabilité suffisante, par exemple via un coût ou une juste valeur.

Elle peut alors être exploitée, concédée, cédée, et fait l’objet d’une imposition à l’IS ou à l’IR sur les revenus générés, ainsi que, le cas échéant, de TVA et de droits d’enregistrement.

Plusieurs règles spécifiques structurent la fiscalité des cessions de marques :

Comptablement, une marque n’est pas amortissable car sa protection est renouvelable. En cas de cession, le traitement fiscal varie : si la marque exploitée est cédée avec sa clientèle, il s’agit d’une vente de fonds, avec droits d’enregistrement proportionnels mais exonération de TVA ; si elle est cédée isolément, elle est soumise à la TVA et à un droit fixe de 125 € si l’acte est enregistré. Les marques non exploitées sont soumises à la TVA sans droits proportionnels.

Les revenus tirés de la cession de marques varient, fiscalement, selon la qualité du cédant :

– pour les inventeurs ou leurs héritiers, la plus-value est imposée à l’IR au barème progressif dans la catégorie des BNC,

– pour les autres personnes, elle relève des BIC (bénéfices industriels et commerciaux).

Territoire, TVA et cessions internationales de PI

En matière de territorialité de la TVA, les cessions de droits de PI suivent les règles communes aux prestations de services :

– si l’acquéreur est assujetti à la TVA en France, la facture est émise avec TVA à 20 % (sauf cas de taux réduit pour certains droits d’auteur),

– si l’acquéreur est établi hors de France et assujetti à la TVA dans un autre État, la facture est émise hors taxe, et la TVA est autoliquidée par le client dans son pays.

Cela vaut tant pour les licences que pour les cessions définitives de droits, qu’il s’agisse de brevets, de marques ou de logiciels.

Exonérations et régimes de faveur pour les petites entreprises et les départs à la retraite

La fiscalite des cessions d’actifs professionnels est loin d’être uniforme : le législateur a multiplié les régimes d’exonération ou d’allègement destinés aux TPE/PME et aux dirigeants partant à la retraite. Trois grands axes ressortent : les exonérations fondées sur le chiffre d’affaires, sur la valeur des éléments transmis et sur le départ à la retraite du dirigeant.

Exonération en fonction du chiffre d’affaires : article 151 septies CGI

Ce dispositif vise les entreprises imposées à l’IR (entreprise individuelle, sociétés de personnes) exerçant une activité commerciale, industrielle, artisanale, agricole ou libérale de manière professionnelle depuis au moins cinq ans.

Il permet une exonération totale ou partielle des plus-values professionnelles sur éléments d’actif (matériels, immeubles, clientèle, fonds de commerce, etc.), selon le niveau moyen de recettes des deux années précédant la cession.

Le tableau ci-dessous synthétise les principaux seuils :

| Activité principale | CA moyen HT (2 ans) | Effet sur la plus-value pro |

|---|---|---|

| Achat-revente, fourniture de logement | ≤ 250 000 € | Exonération totale |

| Achat-revente, fourniture de logement | 250 000 € < CA ≤ 350 000 € | Exonération partielle |

| Activités de services / BNC (hors agricole) | ≤ 90 000 € | Exonération totale |

| Activités de services / BNC (hors agricole) | 90 000 € < CA ≤ 126 000 € | Exonération partielle |

| Activités agricoles | ≤ 350 000 € | Exonération totale |

| Activités agricoles | 350 000 € < CA ≤ 450 000 € | Exonération partielle |

Lorsque les recettes dépassent ces plafonds supérieurs, aucune exonération n’est accordée dans ce cadre.

Le taux d’exonération partielle se calcule de manière linéaire, par exemple :

– pour un commerce ou une activité d’hébergement :

> Taux d’exonération = (350 000 € – CA moyen) / 100 000 €

– pour une activité de services ou BNC :

Le seuil de chiffre d’affaires moyen à ne pas dépasser pour bénéficier d’une exonération partielle, calculée selon un taux progressif.

Ce mécanisme peut aboutir à une exonération totale de la plus-value professionnelle pour des entreprises de petite taille, ce qui est loin d’être marginal dans la pratique.

Exonération selon la valeur de l’entreprise ou de la branche : article 238 quindecies CGI

Un autre dispositif clé repose sur la valeur des éléments transmis lors du transfert d’une entreprise individuelle ou d’une branche complète d’activité (y compris via la cession de l’intégralité des parts d’une société de personnes).

Les grandes lignes sont les suivantes :

– si la valeur des éléments cédés (hors immobilier) est ≤ 500 000 €, la plus-value professionnelle est exonérée en totalité,

– si cette valeur est comprise entre 500 000 € et 1 000 000 €, l’exonération est partielle, dégressive selon la formule :

Taux d’exonération = (1 000 000 € – valeur des éléments transmis) / 500 000 €

Là encore, l’activité doit avoir été exercée depuis au moins cinq ans et il ne doit pas exister de liens capitalistiques ou de direction trop étroits entre cédant et cessionnaire, afin d’éviter les montages circulaires.

Exonération en cas de départ à la retraite : article 151 septies A CGI

Le départ à la retraite du chef d’entreprise ouvre un autre front d’allègement : une exonération d’IR peut s’appliquer sur les plus-values professionnelles, y compris lorsque la valeur de cession dépasse les seuils précédents.

Les conditions sont rigoureuses

– activité exercée depuis au moins cinq ans,

– la société (soumise l’IR ou l’IS selon les cas) doit être une PME (moins de 250 salariés, CA < 50 M€),

– le dirigeant doit cesser toute fonction dans l’entreprise cédée,

– il doit faire valoir ses droits à la retraite dans un délai de deux ans avant ou après la cession,

– il ne doit pas détenir, seul ou via son entourage familial proche, plus de 50 % des droits dans la société acquéreuse.

L’exonération porte sur l’impôt sur le revenu, mais les prélèvements sociaux (souvent autour de 17,2 % ou 18,6 % selon les périodes et la nature des gains) restent, en principe, exigibles sur les plus-values à long terme.

Un autre mécanisme vient compléter ce paysage pour les dirigeants de sociétés à l’IS cédant leurs actions ou parts à l’occasion de leur retraite : un abattement fixe de 500 000 € (porté à 600 000 € dans certains cas de reprise par de jeunes agriculteurs) sur la plus-value de cession, renouvelé et prolongé par les récentes lois de finances.

Immobilier professionnel : un régime à part, entre plus-values pro et plus-values privées

Les immeubles affectés à l’exploitation (locaux commerciaux, bâtiments d’exploitation agricole, bureaux utilisés directement par l’entreprise…) obéissent à un régime distinct des simples placements immobiliers.

Dans les entreprises à l’IR, la cession d’un immeuble inscrit à l’actif et utilisé pour l’exploitation relève des plus-values professionnelles. Un régime particulier, prévu à l’article 151 septies B du CGI, instaure un abattement pour durée de détention :

– aucun abattement les cinq premières années,

– à partir de la sixième année, 10 % par an,

– soit une exonération totale après 15 ans de détention.

L’abattement réduit progressivement la plus-value nette imposable à l’impôt sur le revenu. Les prélèvements sociaux bénéficient aussi d’une réduction avec le temps, mais selon un calendrier et des taux d’abattement distincts pour les plus-values immobilières privées.

Pour les sociétés à l’IS, la cession d’un immeuble relève du résultat imposable à l’IS, sans abattement de ce type, sauf cas spécifiques (régimes de faveur, réévaluations libres, etc.).

Il faut distinguer ces immeubles professionnels des biens immobiliers détenus dans le patrimoine privé de l’entrepreneur et loués à son entreprise, qui relèvent alors du régime des plus-values immobilières des particuliers (19 % d’IR + 17,2 % de prélèvements sociaux, avec abattements pour durée de détention jusqu’à une exonération totale après 22 ans pour l’IR et 30 ans pour les prélèvements sociaux).

Cessions de titres et de droits sociaux : PFU, abattements et régimes spéciaux

Quand l’actif professionnel cédé prend la forme de titres (parts sociales, actions, droits sociaux) – que ce soit dans le cadre d’une activité de société de personnes à l’IR ou dans la sphère privée de l’entrepreneur –, la fiscalité suit un ensemble de règles spécifiques.

Flat tax (PFU) : le régime par défaut

Depuis 2018, les gains de cession de titres (actions, parts sociales, obligations, etc.) sont en principe soumis au prélèvement forfaitaire unique :

– 12,8 % d’impôt sur le revenu,

– 17,2 % à 18,6 % de prélèvements sociaux selon les périodes considérées,

– soit un taux global de l’ordre de 30 % à 31,4 %.

Ce régime s’applique par défaut, mais le contribuable peut opter pour l’imposition au barème progressif de l’IR, ce qui ouvre parfois la porte à des abattements pour durée de détention (pour les titres acquis avant 2018) ou à des dispositifs comme l’abattement fixe de 500 000 € pour les dirigeants partant à la retraite.

Abattements pour durée de détention : un rôle résiduel mais important

Pour les titres acquis ou souscrits avant le 1er janvier 2018, la loi a maintenu deux régimes d’abattement, à condition que le contribuable renonce au PFU et opte pour le barème progressif.

Abattement « de droit commun » :

– 0 % si détention < 2 ans,

– 50 % si détention entre 2 et 8 ans,

– 65 % si détention ≥ 8 ans.

Abattement « renforcé » pour titres de PME de moins de 10 ans au moment de l’acquisition (sous conditions) :

– 0 % si détention < 1 an,

– 50 % si détention entre 1 et 4 ans,

– 65 % si détention entre 4 et 8 ans,

– 85 % si détention ≥ 8 ans.

Les abattements ne s’appliquent qu’à la fraction de la plus-value soumise à l’impôt sur le revenu. Les prélèvements sociaux sont quant à eux calculés sur la plus-value avant abattement.

Dirigeant partant à la retraite : l’abattement fixe de 500 000 €

Pour un dirigeant de PME cédant les titres de sa société et faisant valoir ses droits à la retraite, le dispositif phare est l’abattement fixe de 500 000 € (relevé à 600 000 € dans certains cas de cession à de jeunes agriculteurs).

Quelques points clefs :

– l’abattement s’applique avant tout éventuel abattement de durée de détention,

– il est utilisable que l’on soit au PFU (12,8 % IR) ou au barème progressif,

– il est plafonné par cédant (un seul abattement de 500 000 € par dirigeant),

– il est conditionné notamment par :

– la qualité de PME de la société,

– une durée minimale de détention et de direction,

– la cessation de toutes fonctions et la liquidation de la retraite dans un délai de deux ans autour de la cession.

L’articulation pratique de cet abattement avec les autres régimes d’exonération (151 septies, 151 septies A, 238 quindecies) nécessite une modélisation au cas par cas.

Apport-cession et holding : le report d’imposition (article 150‑0 B ter)

Un pan entier de la planification des cessions de titres passe par le mécanisme d’apport-cession : l’entrepreneur apporte ses titres à une holding soumise à l’IS qu’il contrôle, la plus-value est calculée et figée, mais son imposition est mise en report.

Les grandes lignes du régime :

– la plus-value réalisée à l’occasion de l’apport est calculée (valeur d’apport – prix d’acquisition),

– le montant d’impôt correspondant est déterminé mais non exigible,

– le report perdure tant qu’un événement déclencheur n’intervient pas (cession des titres reçus, remboursement, rachat, annulation, etc.),

– la loi a renforcé récemment les conditions de maintien du report en cas de revente rapide (moins de trois ans) des titres apportés par la holding :

– au moins 70 % du prix de cession doit être réinvesti dans une activité économique éligible,

– ce réinvestissement doit être réalisé dans un délai de trois ans,

– les actifs acquis dans ce cadre doivent être conservés pendant cinq ans.

Les activités éligibles sont limitées à des secteurs opérationnels : industriel, commercial, artisanal, agricole, libéral, en excluant la simple gestion patrimoniale, le négoce d’immeubles, la location nue et certaines activités de production d’énergie à tarif régulé.

Ce dispositif permet de différer – parfois très longtemps – la taxation de la plus-value tout en recyclant le produit de cession dans d’autres projets entrepreneuriaux ou d’investissement.

Sanctions et risques en cas de manquement déclaratif

La matière des plus-values professionnelles est aussi marquée par un arsenal de sanctions en cas de défaut ou de retard de déclaration, de sous‑évaluation des opérations ou de non-respect des régimes spéciaux.

Les principaux risques sont :

– la taxation d’office en l’absence de déclaration dans les délais ou de réponse à une mise en demeure,

– des intérêts de retard de 0,2 % par mois (soit 2,4 % par an) sur les droits éludés,

– des majorations pouvant aller :

– de 10 % en cas de dépôt tardif spontané,

– à 40 % pour manquement délibéré,

– voire 80 % en cas de manœuvres frauduleuses ou d’activité occulte.

Des amendes spécifiques s’appliquent pour défaut de déclaration de comptes, actifs ou opérations à l’étranger (titres, crypto-actifs, comptes bancaires, trusts), ainsi que pour non-respect des obligations de facturation ou de transmission électronique des données.

Dans le contexte des cessions d’actifs professionnels, un point de vigilance particulier concerne : la valorisation appropriée des actifs cédés.

– la déclaration des plus-values (professionnelles ou privées) avec les bons formulaires,

– la justification des valeurs retenues (notamment pour les éléments incorporels : marque, brevet, clientèle),

– le respect des conditions de durée d’activité, de chiffres d’affaires ou de valeurs transmis pour les régimes d’exonération (151 septies, 238 quindecies, 151 septies A),

– le maintien des engagements de conservation et de réinvestissement dans les schémas d’apport-cession,

– la gestion rigoureuse des droits d’enregistrement et de la TVA selon que l’on est en présence d’une cession isolée ou d’une universalité d’actifs.

Synthèse : articuler les régimes pour sécuriser et optimiser une cession

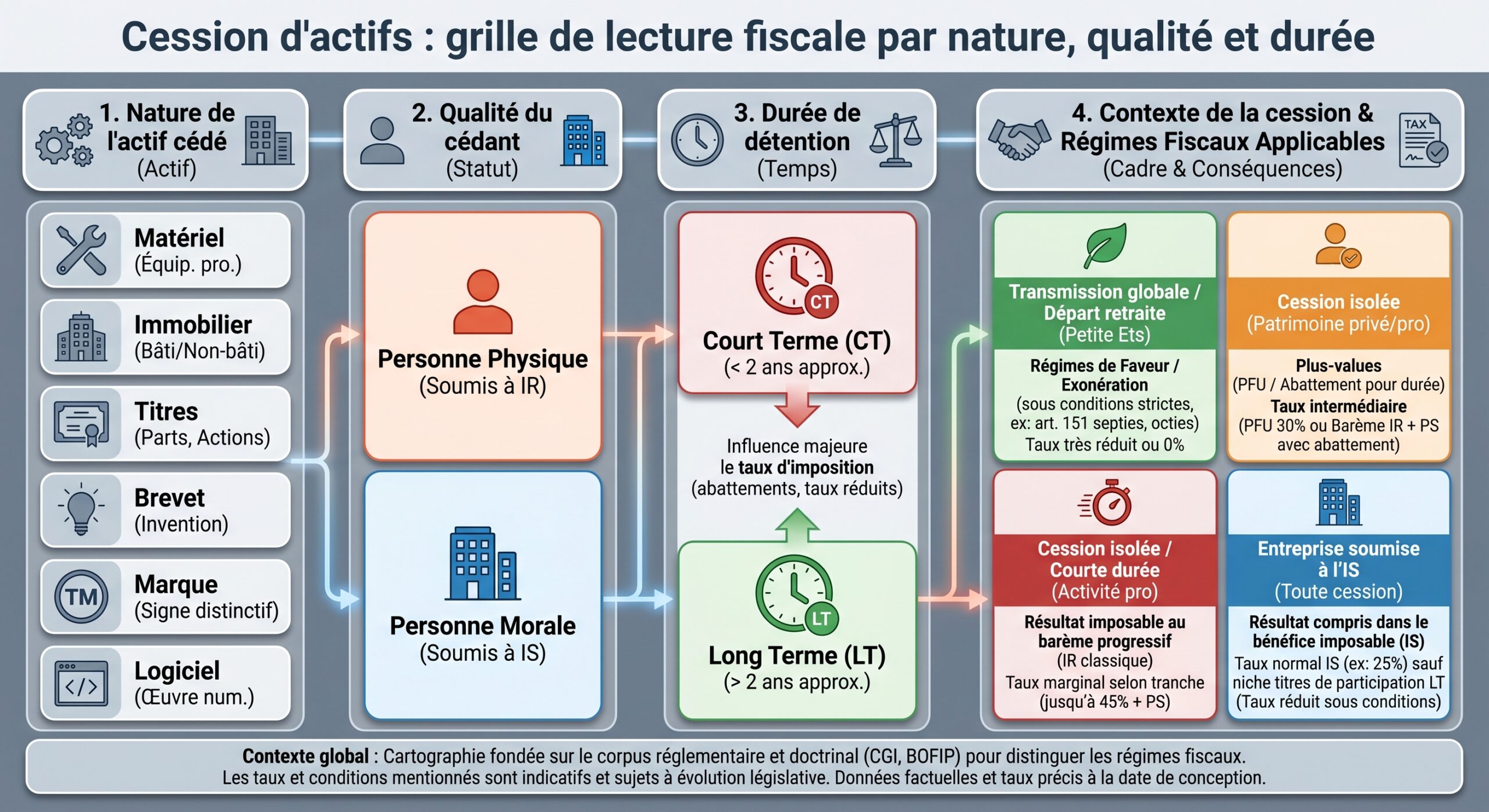

La diversité des régimes applicables à la fiscalite des cessions d’actifs professionnels peut donner le vertige, mais une grille de lecture se dessine si l’on répond, dans l’ordre, à quelques questions structurantes.

1. Quelle est la nature de l’actif cédé ? Matériel, immeuble, clientèles, fonds, brevet, marque, logiciel, titres… Chacun obéit à des règles propres en matière de TVA, de droits d’enregistrement, et de calcul des plus-values (amortissable ou non, inscription à l’actif, durée de détention).

– 2. Qui cède ? Personne physique entrepreneur individuel, associé de société de personnes, société soumise à l’IS. La qualité du cédant influe sur :

– l’application du régime des plus-values professionnelles ou de celui des plus-values des particuliers,

– la possibilité de bénéficier de régimes comme 151 septies, 151 septies A, 238 quindecies,

– l’accès aux régimes de long terme à l’IS (titres de participation, IP Box).

La durée de détention conditionne la qualification court ou long terme, l’éligibilité aux abattements (ex. 151 septies B pour l’immobilier professionnel, abattements sur titres avant 2018) et l’application de certains régimes IP Box. La durée d’exercice de l’activité, souvent fixée à cinq ans, est déterminante pour les exonérations prévues aux articles 151 septies et 238 quindecies, ainsi que pour les régimes de retraite des dirigeants.

4. Quel est le périmètre de la cession ? Cession isolée d’un actif (marque seule, brevet, immeuble) ou transfert d’une universalité (fonds, branche complète, totalité des éléments professionnels). Cette distinction gouverne notamment la présence ou non de TVA, la nature des droits d’enregistrement et l’accès à certains régimes d’exonération.

5. Dans quel contexte intervient la cession ? Petite structure avec faible chiffre d’affaires, cession pour cause de retraite, opération intrafamiliale, réorganisation de groupe (apport-cession à holding), cession transfrontalière de droits de PI. Chacune de ces situations active ou neutralise des dispositifs spécifiques.

Sélectionner les régimes de faveur (exonérations TPE, valeur de cession, retraite, IP Box, long terme titres), sécuriser les conditions (durées, seuils, absence de liens avec le repreneur) et arbitrer entre PFU et barème progressif.

En pratique, la préparation d’une cession d’actifs professionnels ne se résume pas à négocier un prix : elle suppose un travail en amont sur la structuration des actifs (distinction patrimoine pro / perso, gestion des marques et brevets, détention de l’immobilier, création éventuelle de holding), et une analyse chiffrée des différents scénarios de sortie. L’enjeu n’est pas seulement de réduire l’impôt, mais de s’assurer que le montage choisi résistera à l’examen de l’administration et permettra, à terme, de réinvestir ou de transmettre dans des conditions optimales.

Dans ce cadre, la connaissance fine des régimes décrits dans cet article – et de leurs nombreuses conditions – est un passage obligé pour qu’une opération de cession, au‑delà du succès économique, soit aussi une réussite fiscale durable.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.