Recevoir un héritage – surtout une somme importante qui tombe d’un coup – bouscule tout : émotions, relations familiales, et… finances. Entre la tentation de “faire enfin plaisir”, la peur de tout perdre, les conseils pressants de la banque et l’angoisse fiscale, il est très facile de prendre de mauvaises décisions, parfois irréversibles.

L’enjeu n’est pas de trouver le meilleur placement immédiat, mais de transformer ce capital exceptionnel en une stratégie patrimoniale durable. Il faut faire un véritable bilan patrimonial après héritage, puis décider quoi faire étape par étape de la somme reçue, en cohérence avec votre vie, vos proches et vos objectifs.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Prendre le temps : la vraie urgence n’est pas financière

La première erreur repérée par tous les spécialistes est la précipitation. On hérite souvent dans un contexte émotionnellement difficile. Dans ces moments-là, on est plus vulnérable aux mauvais conseils, aux investissements mal compris ou aux dépenses impulsives.

Imposer une période de “pause” est donc un réflexe sain. Beaucoup de professionnels recommandent de se donner au moins 30 jours sans aucun engagement de long terme. Pendant cette phase, l’objectif n’est pas la performance, mais la clarté : sécuriser les liquidités nécessaires pour payer les droits de succession, vérifier la situation fiscale, comprendre ce que l’on a réellement reçu.

Durant ce laps de temps, la bonne pratique consiste à placer la somme héritée sur des supports de trésorerie sécurisés et disponibles, comme un fonds en euros dans un contrat d’assurance‑vie ou un compte à terme, en évitant de laisser des montants importants sur un compte courant non rémunéré. On protège ainsi le capital tout en conservant une précieuse liquidité.

Cette période de recul permet aussi de résister à la pression éventuelle d’un conseiller trop pressant. Une réponse simple suffit : “Je préfère attendre le règlement complet de la succession et le paiement des droits avant de décider d’un investissement de long terme.”

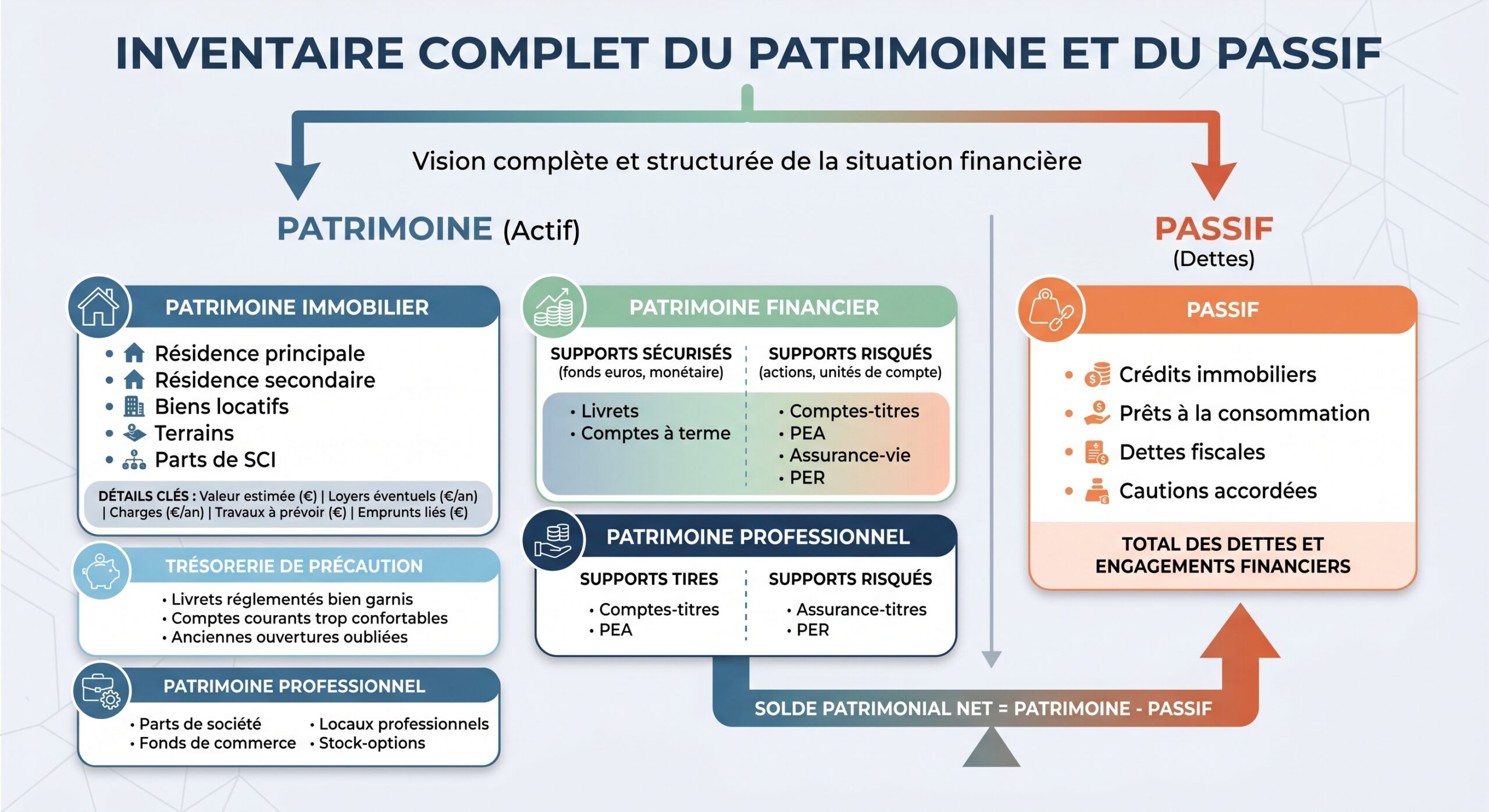

Comprendre ce que vous avez réellement reçu

Un bilan patrimonial sérieux commence par une radiographie précise de votre situation avant et après héritage. L’idée est de voir l’effet réel de la somme reçue sur l’ensemble de votre patrimoine, et surtout de ne pas gérer l’héritage “en silo”, isolé du reste.

Il s’agit de dresser un inventaire aussi exhaustif que possible :

Un exercice simple mais puissant consiste à représenter ce patrimoine sur une seule page, avec trois colonnes : “Avant héritage”, “Héritage”, “Après héritage”. On visualise immédiatement le changement de dimension, les déséquilibres (trop d’immobilier, trop de liquidités, trop de risques concentrés), et les marges de manœuvre.

Clarifier vos objectifs avant de placer un seul euro

Le bilan patrimonial après héritage n’a de sens que si on le relie à vos projets de vie. Les questions à se poser sont très concrètes :

Ces questions vous aident à clarifier vos priorités entre activité professionnelle, soutien familial, gestion de capital et projets personnels.

Souhaitez-vous réduire ou arrêter votre activité professionnelle plus tôt que prévu ?

Avez-vous des enfants ou petits-enfants à aider (études, premier achat immobilier, création d’entreprise) ?

Votre priorité est-elle la sécurité du capital ou sa valorisation à long terme ?

Voulez-vous préparer la transmission à votre tour (donations, démembrement, assurance-vie) ?

Avez-vous des projets personnels précis : changement de résidence, maison à la campagne, long voyage, reconversion ?

De ces réponses découle la façon d’organiser la somme reçue en “poches” avec chacune un rôle clair.

Structurer l’héritage en quatre “poches” patrimoniales

Une approche qui fonctionne très bien consiste à découper l’héritage en quatre blocs fonctionnels, au lieu de le considérer comme un tas d’argent unique à “placer”.

Poche 1 : Trésorerie de sécurité

C’est l’“airbag financier”. Elle sert à absorber les imprévus sans avoir à vendre vos investissements au pire moment (krach boursier, crise immobilière, problème de santé).

En pratique, elle représente généralement entre 3 et 12 mois de dépenses courantes selon votre situation professionnelle et votre tolérance au risque. Cette poche est investie exclusivement sur des supports garantis et liquides : Livret A, LDDS, LEP pour les éligibles, voire un peu de fonds en euros très disponibles dans une assurance‑vie.

Poche 2 : Sécurité long terme

Elle a pour mission de préserver votre capital en douceur tout en compensant l’inflation, avec un risque très modéré. Elle sert souvent à financer des projets à horizon 5–10 ans : gros travaux, changement de résidence, études des enfants, passage à temps partiel.

On y retrouve en priorité des fonds en euros de bonne qualité au sein d’assurances‑vie, complétés éventuellement par des produits obligataires prudents ou des placements immobiliers défensifs (un bon appartement en location dans une grande ville, sans travaux lourds à court terme).

Poche 3 : Rendement et croissance

Cette poche fait “travailler” l’héritage sur 10, 15, 20 ans ou plus. On y accepte des fluctuations à court terme en échange d’un potentiel de croissance plus élevé.

On y loge classiquement :

– des portefeuilles d’actions diversifiées, via un PEA ou un compte‑titres et des ETF larges (MSCI World, Europe, émergents) ;

– de l’immobilier locatif structuré (direct, SCPI, SCI, foncières cotées) quand la stratégie et la fiscalité sont maîtrisées ;

– éventuellement des investissements entrepreneuriaux (private equity, prises de participation) mais toujours avec grande prudence et forte diversification.

Poche 4 : Transmission organisée

Cette poche est tournée vers vos héritiers : enfants, petits-enfants, conjoint, neveux/nièces, voire associations. Elle sert à préparer en amont la prochaine succession, en profitant des abattements et outils existants.

Elle utilise en pratique : les techniques d’apprentissage actif, la révision espacée et les évaluations formatives pour améliorer la compréhension et la rétention des informations.

– des contrats d’assurance‑vie avec des clauses bénéficiaires bien rédigées, permettant de transmettre jusqu’à 152 500 € par bénéficiaire pour les primes versées avant 70 ans (dans le cadre de l’article 990 I du CGI) ;

– des montages en démembrement (vous conservez l’usufruit, vos enfants reçoivent la nue‑propriété à une valeur fiscale réduite) ;

– des donations en numéraire ou en titres, en utilisant les abattements renouvelables tous les 15 ans (100 000 € par parent et par enfant, 31 865 € pour les dons familiaux de somme d’argent dans certaines conditions, etc.) ;

– la création éventuelle d’une SCI pour faciliter la transmission d’un bien immobilier en donnant progressivement des parts.

Sécuriser en priorité : épargne de précaution et dettes

Avant d’imaginer investir, deux réflexes dominent : constituer une épargne de précaution solide et gérer intelligemment vos dettes.

Constituer (ou compléter) l’épargne de précaution

Les livrets réglementés sont l’outil de base pour cette poche de sécurité. Le Livret A, le LDDS et le LEP (sous conditions de revenus) offrent une garantie du capital, une totale disponibilité et une exonération d’impôt sur le revenu et de prélèvements sociaux.

Un couple peut ainsi cumuler plusieurs livrets (deux Livrets A, deux LDDS, deux LEP s’il y a éligibilité), soit un matelas de sécurité qui peut approcher 70 000 € totalement défiscalisés. C’est la fondation de votre patrimoine financier : sans cette réserve, le moindre imprévu vous obligera à casser vos placements au pire moment.

Arbitrer ses dettes : rembourser les chères, garder les bon marché

Le bilan patrimonial après héritage doit intégrer le passif. La règle de base est simple : comparer le coût de vos dettes au rendement net que vous pouvez obtenir sans risque.

Un crédit à 6 % coûte plus cher que la plupart des placements sécurisés, donc le rembourser en priorité est rationnel. En revanche, un prêt immobilier ancien à 1,5 % ou moins est avantageux à conserver, car votre capital peut être mieux investi ailleurs, en tenant compte de la fiscalité et de l’inflation.

Une recommandation souvent avancée : rembourser en priorité toute dette dont le taux dépasse nettement le rendement net sans risque accessible (par exemple un livret réglementé). Au‑delà de 3–4 %, le remboursement anticipé est presque toujours une bonne décision… sauf cas particuliers (déductions fiscales spécifiques, montage professionnel, etc.).

Diversifier : ne pas tout miser sur un seul cheval

Le bilan patrimonial après héritage doit intégrer un principe central : la diversification. L’objectif n’est pas seulement d’éviter la catastrophe en cas de crise sur un marché, mais de construire un patrimoine résilient, capable d’encaisser les chocs (économiques, fiscaux, personnels) sans être remis en cause.

Diversifier, ce n’est pas empiler des produits au hasard. C’est combiner intelligemment :

Un portefeuille équilibré articule ces composantes pour que les faiblesses de l’une soient compensées par les forces de l’autre. On accepte qu’aucune ligne ne soit “parfaite”, mais l’ensemble forme un tout robuste.

Illustrer la répartition : une approche par poches et objectifs

Voici un exemple simplifié de structure patrimoniale après héritage, à adapter à chaque situation.

| Poche / Objectif | Type d’actifs principaux | Horizon | Risque perçu | Rôle dans le patrimoine |

|---|---|---|---|---|

| 1. Trésorerie de sécurité | Livret A, LDDS, LEP, fonds monétaires | 0–2 ans | Très faible | Imprévus, dépenses courantes, sérénité |

| 2. Sécurité long terme | Fonds euros, obligations prudentes, immobilier défensif | 3–10 ans | Faible | Projets identifiés, préservation du capital |

| 3. Rendement / croissance | ETF actions, SCPI, immobilier locatif, private equity | 8–20 ans | Moyen à fort | Valorisation du capital, revenus futurs |

| 4. Transmission organisée | Assurance‑vie, démembrement, donations, SCI | Long terme | Modéré | Optimisation fiscale et civile de la succession |

Ce tableau n’est pas une recette, mais une grille de lecture pour relier chaque euro hérité à un usage précis.

Où placer la somme reçue : supports de base et “enveloppes” fiscales

Une fois ce cadre posé, se pose la question des véhicules concrets. En France, la qualité de la “coquille” juridique et fiscale (l’enveloppe) compte presque autant que le choix des supports à l’intérieur.

Sécuriser et attendre : livrets, fonds en euros, comptes à terme

Tant que vos objectifs ne sont pas définis avec précision, il est raisonnable de sécuriser la somme sur des supports garantis :

– Livrets réglementés (Livret A, LDDS, LEP) : parfaits pour la poche de précaution.

– Fonds en euros d’assurance‑vie : capital garanti, rendement supérieur aux livrets dans les meilleurs contrats, liquidité correcte. En 2026, certains fonds en euros performants affichent des rendements supérieurs à 3 % brut, avec un environnement inflationniste redevenu modéré.

– Comptes à terme : taux fixes sur une durée donnée, en échange d’un blocage ; utiles pour une trésorerie de transition ou la trésorerie d’une société (holding, par exemple).

Ces supports ne visent pas la performance absolue, mais la stabilité. Ils sont adaptés pour la phase de “mise au frigo” de l’héritage, en attendant d’affiner la stratégie.

Faire travailler à long terme : PEA, compte‑titres, PER

Pour la poche de croissance, trois enveloppes dominent :

Le PEA est particulièrement avantageux pour investir en actions européennes. Passé 5 ans, seuls les prélèvements sociaux s’appliquent sur les gains, permettant d’économiser des milliers d’euros par rapport à un compte-titres classique. Investir simplement dans un ETF diversifié comme un MSCI Europe est souvent suffisant.

– Compte‑titres ordinaire (CTO) : plus souple (toutes zones géographiques, tous types de titres), mais fiscalement moins avantageux. Il reste l’enveloppe par défaut pour les actifs non logeables ailleurs (certains ETF, obligations spécifiques, etc.).

– PER (Plan d’Épargne Retraite) : intéressant surtout si vous êtes fortement imposé (TMI de 30 % ou plus). Les versements sont déductibles du revenu imposable, ce qui crée une économie d’impôt immédiate. En contrepartie, l’épargne est bloquée jusqu’à la retraite (sauf cas particuliers) et la sortie est fiscalisée. Intéressant pour transformer une partie de l’héritage en complément de retraite, à condition de bien modéliser la fiscalité de sortie.

Assurance‑vie : le couteau suisse du patrimoine français

L’assurance‑vie cumule plusieurs atouts :

Chaque bénéficiaire peut recevoir jusqu’à 152 500 € de primes versées avant 70 ans, hors droits de succession.

Pour un héritier qui construit son propre bilan patrimonial post‑héritage, ouvrir (ou renforcer) une ou plusieurs assurances‑vie multisupports est donc souvent un pilier stratégique : on y loge à la fois la poche de sécurité long terme (fonds euros) et une partie de la poche de croissance (unités de compte bien choisies).

Immobilier direct et “pierre‑papier”

L’immobilier reste un réflexe fort en France, parfois trop fort. Investir la totalité de la somme héritée dans un seul appartement ou une maison, dans les mois qui suivent, est un schéma classique de destruction de valeur : absence de diversification, risque locatif, charges, fiscalité lourde des revenus fonciers, blocage de la liquidité.

Mieux vaut intégrer l’immobilier dans une stratégie d’ensemble :

Avant d’acheter un bien locatif, calculez impérativement la rentabilité nette réelle en divisant le loyer net d’impôts par le prix total payé. Un bon placement suppose une zone dynamique et une rentabilité satisfaisante après charges ; si elle tombe à 1,5 % net pour un bien chronophage, l’intérêt est discutable.

– LMNP / LMP (location meublée) : ces statuts permettent souvent d’amortir le bien et de réduire fortement l’impôt sur les loyers. Ils peuvent être intéressants pour loger une partie de l’héritage si l’on accepte la complexité comptable et si le projet s’inscrit dans une vraie stratégie.

– SCPI (Sociétés Civiles de Placement Immobilier) : la “pierre‑papier” permet d’accéder à la diversification immobilière (bureaux, commerces, santé, logistique) sans gestion locative directe. Le rendement de distribution moyen tourne autour de 4–5 % brut dans les dernières données disponibles, avec des écarts selon les SCPI. L’investissement peut se faire en direct ou via une assurance‑vie, ce qui change la liquidité et la fiscalité.

– SCI : la société civile immobilière est un outil de détention et de transmission, plus qu’un placement en soi. Elle facilite la gestion à plusieurs, l’entrée progressive des enfants au capital, et des montages en démembrement.

Là encore, l’immobilier doit être pensé en interaction avec le reste : trop d’immobilier par rapport au financier augmente certains risques (liquidité, fiscalité), trop peu d’immobilier fait perdre un moteur de revenus stables de long terme.

Optimiser la transmission future : préparer dès maintenant

Un héritage reçu aujourd’hui sera, demain, intégré à votre propre succession. Ne pas l’anticiper, c’est exposer vos héritiers à une double friction fiscale et à des conflits potentiels. Le bilan patrimonial post‑héritage inclut donc une réflexion sur la future transmission.

Utiliser les abattements de donation à bon escient

Le droit français prévoit des abattements renouvelables tous les 15 ans. Chaque parent peut donner à chaque enfant jusqu’à 100 000 € en franchise de droits. S’y ajoutent, sous conditions d’âge et de lien de parenté, des dons familiaux de sommes d’argent (jusqu’à 31 865 € pour un enfant ou un petit‑enfant, renouvelables également tous les 15 ans).

Un couple peut ainsi transmettre 400 000 € à deux enfants sans droits, puis recommencer 15 ans plus tard. Organiser ces donations dans le temps, plutôt que d’attendre le décès, permet :

Donner de son vivant permet de réduire la base taxable de la future succession, d’aider les enfants au moment où ils en ont le plus besoin (installation, achat immobilier, création d’entreprise) et de profiter plusieurs fois des abattements au lieu d’une seule.

Jouer intelligemment avec le démembrement

Le démembrement de propriété (usufruit / nue‑propriété) est un outil puissant :

– le donateur conserve l’usufruit (droit d’usage et de percevoir les revenus) ;

– le donataire reçoit la nue‑propriété, taxée sur une valeur réduite, déterminée par un barème en fonction de l’âge de l’usufruitier.

À terme (au décès de l’usufruitier), le nu‑propriétaire récupère la pleine propriété sans droits supplémentaires. Appliqué à un bien immobilier, ce montage permet d’“alléger” la succession tout en gardant le contrôle et les revenus de son vivant.

Exploiter le potentiel de l’assurance‑vie en cas de décès

Sur le plan successoral, l’assurance‑vie bénéficie d’un régime spécifique. Pour les primes versées avant 70 ans :

Chaque bénéficiaire dispose d’un abattement de 152 500 € avant l’application d’une taxe spécifique.

Pour les primes versées après 70 ans, le régime est différent : un abattement global de 30 500 € s’applique sur le total des primes (tous contrats, tous bénéficiaires confondus), mais les gains restent en principe exonérés de droits de succession. Ces mécanismes en font un outil clé de la poche “Transmission organisée”.

Une rédaction fine des clauses bénéficiaires (bénéficiaire principal, bénéficiaires subsidiaires, répartition en pourcentage, options en usufruit/nue‑propriété) permet d’adapter la transmission aux situations familiales complexes (familles recomposées, enfants d’un premier lit, concubin, etc.).

Fiscalité : intégrer l’héritage dans un environnement changeant

Le bilan patrimonial après héritage ne peut ignorer la fiscalité, d’autant que le droit français est à la fois progressif et truffé de régimes dérogatoires. L’important n’est pas de devenir fiscaliste, mais de comprendre quelques grands principes.

Droits de succession : des abattements par héritier, pas par succession

En ligne directe (parents–enfants), chaque héritier bénéficie d’un abattement de 100 000 € sur sa part. Le barème ensuite est progressif, avec un taux marginal pouvant atteindre 45 % sur la fraction la plus élevée. Pour les frères et sœurs, l’abattement est beaucoup plus faible (15 932 €), et les taux plus lourds. Au‑delà, les taux peuvent grimper jusqu’à 60 % pour les héritiers non apparentés.

En pratique, les transmissions sont souvent peu ou pas fiscalisées grâce à des dispositifs comme les donations, l’assurance-vie, le démembrement ou les pactes Dutreil.

Le rôle du bilan patrimonial est justement de cartographier vos risques fiscaux réels et de choisir les leviers pertinents pour les réduire, parfois à des niveaux très bas, sans entrer dans des montages hasardeux.

Ne pas confondre optimisation et bricolage

L’arsenal français (assurance‑vie, donations régulières, démembrement, SCI, PER, pactes Dutreil pour les chefs d’entreprise, etc.) permet parfois d’économiser des centaines de milliers d’euros de droits… mais au prix d’une grande technicité et de contreparties (durée de détention, engagements de gestion, contraintes familiales).

D’où l’importance de : l’éducation, la communication, la collaboration et l’innovation.

– réaliser un audit patrimonial complet avant de se lancer ;

– privilégier les dispositifs aux justifications économiques claires (fonds propres d’entreprise familiale, transmission de biens vraiment gérés, etc.) ;

– éviter les montages opaques vendus comme “miracles fiscaux”.

Erreurs fréquentes après un héritage… et comment les éviter

Les retours d’expérience convergent sur quelques pièges récurrents lorsque l’on reçoit une somme significative.

Ne pas définir ses objectifs

Investir sans avoir clarifié à quoi doit servir l’héritage mène presque toujours au désordre : trop de risques pris par inadvertance, liquidités insuffisantes pour payer les droits, impossibilité de financer un projet majeur faute d’avoir réservé la poche adéquate.

D’où l’importance, avant toute souscription, de poser noir sur blanc vos objectifs par ordre de priorité : sécurité, projets concrets, retraite, transmission, diversification.

Confondre sécurité et absence de risque

Un placement “garanti en capital” n’est pas sans risque : il est exposé à l’inflation (perte de pouvoir d’achat) et à l’érosion fiscale. À l’inverse, un placement en actions bien diversifié présente un risque de fluctuation, mais pas nécessairement un risque de ruine si l’horizon est long.

Adoptez une approche de maîtrise du risque plutôt que de zéro risque : définissez un niveau de volatilité acceptable pour chaque poche d’investissement, en fonction de l’horizon et de l’usage prévu.

Laisser la somme dormir sur un compte courant

C’est probablement la pire erreur à long terme : votre argent perd silencieusement de la valeur sous l’effet de l’inflation, sans vous protéger ni se valoriser. Un bilan patrimonial sérieux doit au minimum organiser une répartition entre épargne de précaution, placements sécurisés et actifs de croissance.

Tout investir trop vite dans un seul actif

Acheter au bout de quelques semaines un grand appartement cash, souscrire un énorme contrat d’assurance‑vie sur un seul fonds, ou se laisser séduire par un investissement “exotique” unique sont des schémas fréquents… et risqués. L’absence de diversification expose à des pertes durables en cas de retournement sur ce seul actif.

Le remède : étaler les investissements dans le temps (versements programmés sur 6 à 12 mois, par exemple) et diversifier dès l’origine entre plusieurs classes d’actifs.

Agir seul malgré la complexité

Plus le contexte est complexe (co‑indivision, héritiers nombreux, expatriation, entreprise familiale, familles recomposées…), plus l’accompagnement par un professionnel indépendant est précieux. Un conseiller en gestion de patrimoine (CIF inscrit à l’ORIAS), un notaire expérimenté, voire un avocat fiscaliste peuvent éviter des erreurs coûteuses.

Ne pas confondre, là encore, conseil et vente : l’audit patrimonial doit porter sur l’ensemble de votre situation, pas sur les seuls produits d’une banque.

Construire un plan simple… que vous pourrez tenir 10 ans et plus

Au terme de ce bilan patrimonial post‑héritage, l’idée n’est pas d’aboutir à une usine à gaz, mais à une stratégie aussi simple que possible, et assez robuste pour tenir au moins une décennie, tout en étant ajustable.

Une trame réaliste pourrait ressembler à ceci :

– 1. Sécuriser d’abord

– Placer immédiatement la somme reçue sur des supports garantis (fonds euros, comptes à terme, livrets) pour payer les droits et prendre du recul.

– Constituer ou compléter l’épargne de précaution (3 à 6 mois de dépenses sur livrets réglementés).

– 2. Éteindre les mauvaises dettes

– Rembourser les crédits les plus coûteux (consommation à taux élevé).

– Conserver les dettes immobilières anciennes à taux très faible, si elles s’intègrent dans une stratégie rentable.

Rédigez vos projets de vie sur 3, 5, 10 et 20 ans, puis déterminez la part du capital dédiée à chaque poche : sécurité, projets, croissance et transmission.

– 4. Choisir les enveloppes adaptées

– Assurer une part significative sur des assurances‑vie multisupports bien choisies.

– Ouvrir ou renforcer un PEA pour la partie actions européennes.

– Utiliser un PER si votre fiscalité le justifie.

– Recourir à l’immobilier (direct, SCPI, SCI) en tenant compte de la gestion et de la fiscalité.

– 5. Mettre en place une diversification raisonnée

– Combiner plusieurs classes d’actifs (monétaire, obligations, actions, immobilier, éventuellement private equity) sans sur‑multiplier les produits.

– S’assurer que l’ensemble reste compréhensible et gérable.

– Envisager dès maintenant un calendrier de donations en utilisant les abattements.

– Structurer certains biens via démembrement, SCI ou assurance‑vie à clause adaptée.

Il est recommandé de revoir son bilan patrimonial tous les 1 à 3 ans, ou lors de grands événements de vie. Il faut aussi rééquilibrer la répartition entre croissance et sécurité selon l’âge, les objectifs et la fiscalité.

Un héritage, bien géré, peut devenir le socle d’une stratégie patrimoniale cohérente qui sécurise votre présent, prépare vos projets, et protège vos proches. Mal géré, il peut se dissoudre en quelques années, parfois en laissant derrière lui des tensions familiales et des regrets. La différence ne tient pas à un “produit miracle”, mais à un vrai bilan patrimonial après héritage, puis à une mise en œuvre méthodique et progressive de ce que vous aurez décidé de faire de la somme reçue.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.