Quitter la France ne signifie pas tourner définitivement la page de son patrimoine français. Au contraire, pour beaucoup d’expatriés, l’essentiel de la valeur – immobilier, contrats d’assurance-vie, parts de sociétés, comptes-titres – reste situé en France. Or piloter tout cela à distance est à la fois chronophage, risqué et techniquement complexe. D’où l’attrait croissant du « mandat de gestion pour expatrié », c’est‑à‑dire la délégation encadrée de la gestion de son patrimoine à des professionnels en France.

Un mandat de gestion peut recouvrir plusieurs formes : gestion financière d’un portefeuille, gestion locative d’un bien immobilier, ou délégation via une assurance-vie ou une structure comme une holding et une SCI. Pour un non‑résident, chaque option est soumise à des règles fiscales, juridiques et réglementaires spécifiques, tant en France que dans son pays de résidence.

L’enjeu n’est plus seulement de « faire gérer » ses placements, mais de sécuriser l’ensemble de la chaîne : fiscalité, transmissions, obligations déclaratives, choix des supports, sélection des intermédiaires. Et surtout, d’éviter l’erreur qui coûte cher : confier son patrimoine sans comprendre le cadre exact du mandat.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Confier la gestion de ses placements : comment fonctionne un mandat de gestion financier ?

Un mandat de gestion est avant tout un contrat écrit, signé entre un client (le mandant) et un gestionnaire (le mandataire) – banque, société de gestion ou conseiller en gestion de patrimoine – par lequel le client autorise le professionnel à gérer un portefeuille de valeurs mobilières pour son compte.

Ce que doit contenir un mandat de gestion

Le contenu est très encadré. Le mandat doit notamment préciser :

– l’objectif de gestion (croissance, revenu régulier, préservation du capital, etc.) ;

– le profil de risque accepté et la capacité de l’investisseur à supporter des pertes ;

– l’horizon de placement recommandé ;

– les catégories d’instruments financiers autorisées (actions, obligations, OPCVM, ETF, produits dérivés…) ;

– la politique d’investissement (répartition cible, zones géographiques, types de stratégies) ;

– les modalités d’information (périodicité et contenu des reportings) ;

– la durée du contrat, ses modalités de renouvellement et de résiliation ;

– l’ensemble des coûts directs et indirects supportés par le client.

En toile de fond, le gestionnaire doit tenir compte de la connaissance financière du client, de son expérience, de sa situation patrimoniale et de ses objectifs (retraite, transmission, revenus complémentaires, etc.). C’est particulièrement délicat pour un expatrié, dont la situation fiscale et personnelle est souvent plus mouvante qu’un résident français classique.

Discrétionnaire, conseillé, non discrétionnaire : qui décide vraiment ?

On distingue trois grands types de mandat :

– le mandat discrétionnaire : le gérant prend seul les décisions d’investissement, dans le cadre défini au contrat, sans solliciter l’accord préalable du client pour chaque opération. C’est le schéma le plus confortable pour l’expatrié qui ne veut pas gérer au quotidien ;

– le mandat conseillé : le professionnel formule des recommandations (arbitrages, achats, ventes), mais le client conserve le dernier mot et doit valider chaque ordre. Plus interactif, mais plus lourd à suivre depuis l’étranger ;

– le mandat « basique » ou non discrétionnaire avec appui ponctuel : le client reste quasi autonome, le conseiller se contentant d’exécuter les ordres et de fournir de la recherche ou des analyses.

Pour un expatrié très mobile, le mandat discrétionnaire avec un reporting clair et régulier est le plus adapté, car il permet de saisir les opportunités de marché sans être contraint par les décalages horaires, l’indisponibilité ou la complexité des échanges transfrontaliers.

Devoirs d’information et transparence des frais

Le gestionnaire doit adresser au minimum un relevé trimestriel des opérations, et mensuel si des stratégies à effet de levier sont utilisées. Chaque année, il doit remettre un récapitulatif personnalisé et consolidé de tous les frais qui ont grevé la performance du portefeuille : frais de gestion, frais de transaction, frais inhérents aux fonds utilisés (TER), etc.

Depuis 2018, il ne peut plus percevoir et conserver librement des rétrocessions de commission sans les encadrer strictement, ce qui renforce la nécessité de transparence sur sa rémunération.

Les frais se décomposent généralement en plusieurs couches :

– honoraires de gestion (pourcentage des encours gérés) ;

– frais de garde et de tenue de compte ;

– frais internes des fonds (TER) ;

– frais de transaction et éventuels impôts (taxe sur les transactions, retenues à la source).

Pour l’expatrié, cette lisibilité est cruciale : des coûts trop élevés en France peuvent, combinés à l’imposition du pays de résidence, annihiler l’intérêt d’une gestion déléguée.

Mandat de gestion et expatriation : des statuts fiscaux très différents

Quitter la France change profondément la façon dont vos revenus et vos plus‑values sont imposés. Un mandat de gestion pour expatrié doit donc être pensé en tenant compte de votre statut fiscal réel, et non de votre simple nationalité ou de votre sentiment d’appartenance.

Résident, non‑résident, mobilité mixte : un tableau de lecture

Les textes sur la fiscalité des expatriés montrent quatre grandes situations :

| Statut fiscal principal | Risque de double imposition | Produits généralement adaptés |

|---|---|---|

| Résident fiscal français | Possible, selon la convention | Assurance-vie française traditionnelle |

| Expatrié hors UE (non-résident + rupture forte) | Variable, selon conventions | Assurance-vie luxembourgeoise |

| Non-résident fiscal stabilisé | Élevé sur certains flux | Placements multi-devises, contrats internationaux |

| Mobilité régulière / mixte (aller-retour, multi-pays) | Complexe à gérer | Gestion sous mandat international, architecture ouverte |

Dans tous les cas, le point de départ reste la détermination correcte de votre résidence fiscale au sens de l’article 4 B du CGI et des conventions fiscales : lieu du foyer, centre des intérêts économiques, durée de présence (plus ou moins de 183 jours), nature de l’activité exercée.

Un expatrié qui conserve des revenus ou des actifs français (immobilier, parts de sociétés, contrats d’assurance-vie) demeure imposable en France sur ces revenus de source française, même s’il est résident fiscal ailleurs. C’est ce qu’un bon mandat de gestion doit intégrer.

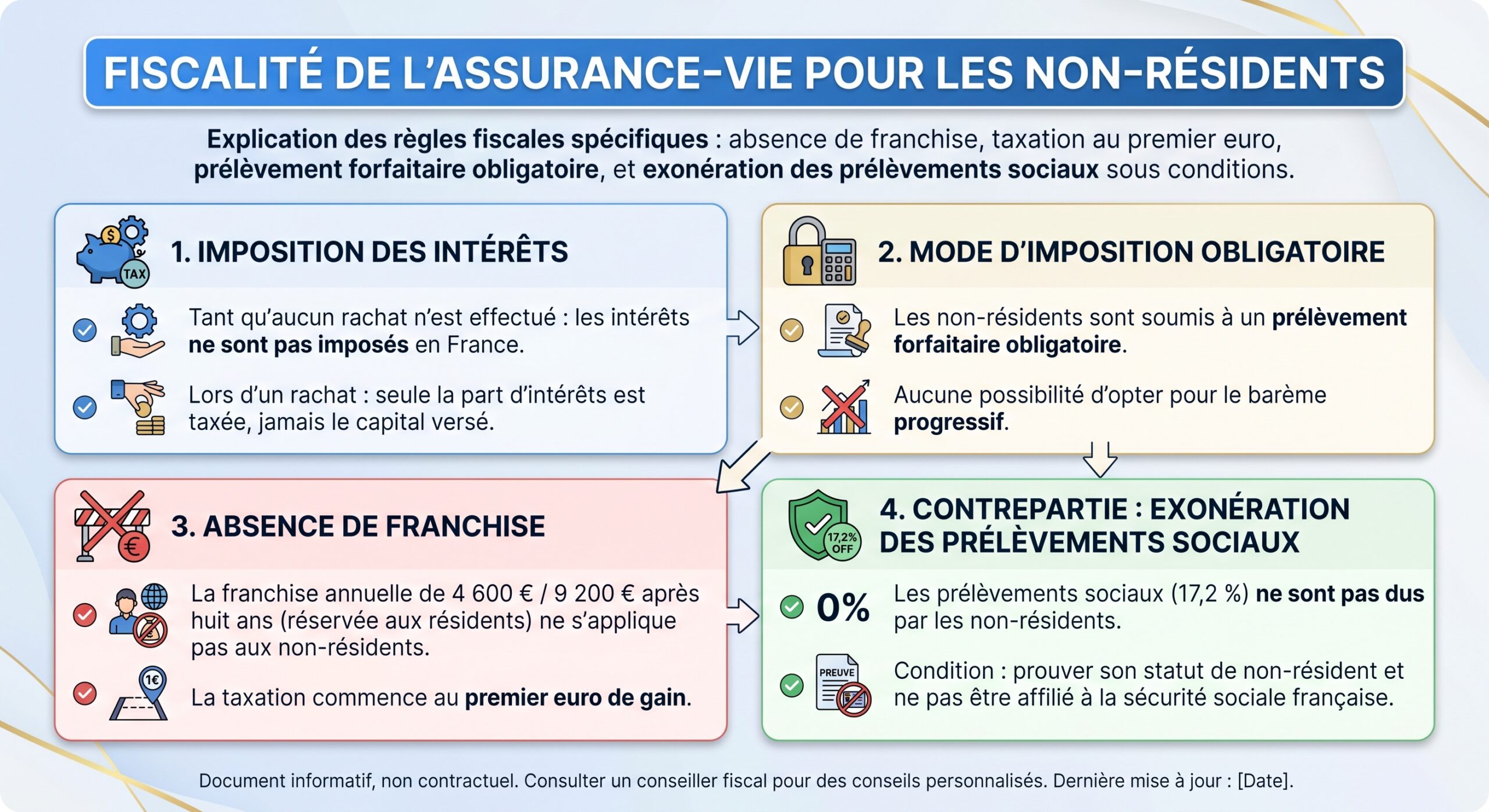

Focus : assurance-vie française pour non-résident

L’assurance‑vie française reste accessible aux expatriés : un non‑résident peut souscrire ou conserver un contrat français, sous réserve de l’acceptation par l’assureur et de l’absence de restrictions liées au pays de résidence. Les règles essentielles à connaître sont les suivantes :

S’y ajoutent des particularités selon la date des versements (avant ou après le 27 septembre 2017) et la durée de vie du contrat, avec des taux allant de 7,5 % à 35 %, modulés par l’âge du contrat et le montant total de primes. Des taux spécifiques, parfois réduits à 0 %, s’appliquent en fonction de certains pays de résidence (Royaume‑Uni, Allemagne, Suisse, Luxembourg, Espagne, Italie, Australie, Belgique, etc.), en lien avec les conventions fiscales.

Un mandat de gestion sous assurance‑vie française pour expatrié doit intégrer le prélèvement à la source et articuler la stratégie de rachats avec la fiscalité du pays d’accueil.

Luxembourg, îles anglo‑normandes et contrats internationaux

Pour les expatriés très mobiles ou installés dans des pays où la fiscalité locale ne « reconnaît » pas bien l’assurance‑vie française, les contrats luxembourgeois ou internationaux (Île de Man, Jersey, Guernesey) deviennent très compétitifs.

Le Luxembourg offre notamment :

– une architecture multi-devises très flexible ;

– un haut niveau de protection des avoirs grâce au « triangle de sécurité » et au « super privilège » des assurés ;

– une neutralité fiscale : c’est la loi du pays de résidence du souscripteur qui s’applique ;

– la possibilité de mises en gestion sous mandat à partir d’environ 100 000 €, souvent déléguées à des banques privées spécialisées.

Un tableau comparatif de plusieurs contrats luxembourgeois illustre les différences d’accès, de frais et de fonctionnalités :

| Contrat | Assureur | Ticket d’entrée | Fonds € | Devises possibles | Crédit lombard | Frais d’entrée indicatifs | Frais de gestion UC |

|---|---|---|---|---|---|---|---|

| Life Mobility Evolution | La Mondiale Europartner | 100 000 € | Oui | 4 devises | Oui | 5,0 % | 1,00 % |

| Vitis Wealth Executive Life | Vitis Life | 50 000 € | Non | EUR + multi FID/FAS | Oui | 3,5 % | 2,00 % |

| Wealth France | OneLife | 100 000 € | Non | 6 devises | Oui | 5,0 % | 1,50 % |

| Quality Life | AFI ESCA | 15 000 € | Non | 4 devises | Oui | 3,5 % | 1,50 % |

Pour un expatrié qui délègue la gestion de son contrat luxembourgeois sous mandat, l’important n’est pas seulement la performance, mais la cohérence entre devise du contrat, devise des dépenses futures, pays de résidence et convention fiscale applicable.

Les contrats internationaux logés à l’Île de Man ou à Jersey jouent dans la même cour : multi‑devises, forte neutralité fiscale, grande flexibilité pour la transmission transfrontalière, et gestion à distance robuste.

Immobilier en France : mandat de gestion locative et protection de l’expatrié

Pour un expatrié, la pierre française reste souvent le cœur du patrimoine. Mais gérer un bien loué à des milliers de kilomètres est quasi impossible sans délégation. D’où le recours massif au mandat de gestion locative.

Un contrat très encadré par la loi

Le mandat de gestion locative est un contrat par lequel un propriétaire confie à un professionnel (administrateur de biens, agence) l’intégralité ou une partie de la gestion de son bien : recherche de locataires, rédaction des baux, état des lieux, encaissement des loyers, gestion des travaux, recouvrement des impayés…

Ce contrat est strictement encadré par le Code civil (articles 1984 et suivants), la loi Hoguet et ses décrets d’application, renforcés par la loi Alur. Il doit notamment :

– être conclu par écrit, en deux exemplaires signés ;

– être numéroté ;

– indiquer l’identité complète des parties ;

– décrire précisément le bien : adresse, nature (appartement, maison, local commercial), surface (souvent selon la loi Carrez), références cadastrales ;

– lister les missions confiées au professionnel (et distinguer les prestations courantes des prestations facturées en sus) ;

– préciser la durée du mandat (souvent 1 à 3 ans, avec tacite reconduction) et les conditions de résiliation ;

– détailler la rémunération : pourcentage des loyers encaissés, montant TTC, répartition éventuelle avec le locataire pour certaines prestations ;

– mentionner les garanties (caution, assurance loyers impayés) et les assurances souscrites par le gestionnaire.

L’administrateur de biens doit posséder une carte professionnelle « G », être assuré en responsabilité civile professionnelle et disposer d’une garantie financière couvrant les fonds détenus pour les propriétaires (dépôts de garantie, loyers, etc.).

Missions et responsabilité du gestionnaire : ce que doit vérifier un expatrié

Aux yeux du droit, le gestionnaire est tenu d’une obligation de diligence, de loyauté et d’information. Il doit agir dans l’intérêt exclusif du propriétaire, et respecter le périmètre du mandat. Par exemple, il ne peut :

– encaisser des loyers sans y être expressément autorisé ;

– signer un bail ou un avenant qui engage lourdement le propriétaire sans pouvoir spécial ;

– déléguer sa mission à un tiers sans autorisation écrite.

En pratique, ses missions principales incluent :

Les missions incluent la recherche de locataires et la vérification de leur solvabilité (contrats de travail, fiches de paie, avis d’imposition, garanties) ; la rédaction et signature des baux conformes à la loi Alur et aux zones tendues ; l’établissement des états des lieux avec photos et inventaire ; la perception des loyers et le reversement au propriétaire ; le suivi des impayés et des relances ; la gestion des travaux courants et des réparations jusqu’à un certain seuil ; ainsi que la gestion des sinistres et les relations avec assurances et copropriété.

Pour un expatrié, ces éléments ne sont pas de simples détails techniques : une erreur de sélection de locataire, un diagnostic oublié, une mauvaise gestion d’un sinistre peuvent se traduire par des pertes financières importantes et, parfois, par des sanctions fiscales ou administratives. D’où l’importance de bien lire le mandat, de vérifier la carte professionnelle, la garantie financière, l’assurance RCP, et d’exiger des reportings réguliers.

En cas de faute du gestionnaire : recours et limites

Le droit français protège largement le propriétaire mandant. En cas de faute avérée du gestionnaire (mauvaise vérification de la solvabilité, absence d’assurance, non‑respect du mandat, négligence dans le recouvrement des loyers, location d’un logement non conforme…), sa responsabilité peut être engagée :

– sur le terrain contractuel vis‑à‑vis du propriétaire (article 1991 et 1992 du Code civil) ;

– sur le terrain délictuel vis‑à‑vis des tiers (locataires, copropriété…).

Le propriétaire peut demander :

– la résiliation anticipée du mandat pour faute grave ;

– la réparation de son préjudice sous forme de dommages‑intérêts ;

– et, le cas échéant, l’intervention de l’assurance RCP du gestionnaire.

Il faut cependant pouvoir démontrer la faute, le préjudice et le lien de causalité. Par exemple, la jurisprudence a déjà retenu la responsabilité d’agences qui n’avaient pas vérifié la solvabilité des locataires, n’avaient pas exigé de garantie, ou n’avaient pas proposé de garantie loyers impayés adéquate.

Pour un expatrié, la dimension contentieuse est particulièrement sensible car les démarches se font à distance. Il est indispensable de choisir un gestionnaire sérieux, de vérifier ses agréments et d’exiger une clarté absolue sur ses missions.

SCI, holding et combinaison des outils : structurer la détention pour mieux déléguer

Beaucoup d’expatriés détiennent leur immobilier français via une SCI, parfois interposée sous une holding. Ce type de schéma n’est pas une alternative au mandat de gestion, mais une couche supplémentaire d’organisation.

La SCI, dédiée à la détention d’immeubles, permet une grande souplesse statutaire pour répartir les pouvoirs et les parts entre associés. Une holding (SAS, SARL ou même SCI « tête de groupe ») peut, elle, centraliser la détention de plusieurs SCI, de sociétés commerciales, de liquidités, de titres financiers. L’ensemble permet :

– de centraliser les dividendes, la trésorerie et la stratégie d’investissement ;

– de bénéficier, côté holding soumise à l’IS, du régime mère‑fille : exonération de 95 % des dividendes perçus des filiales ;

– d’optimiser des opérations de cession de titres plutôt que de vente d’actifs immobiliers en direct ;

– de préparer la transmission dans des conditions fiscales améliorées (Pacte Dutreil pour une holding animatrice, donation‑cession, apport‑cession, etc.).

Pour un expatrié au patrimoine supérieur à 500 000 €, la combinaison holding + SCI + mandat de gestion locative et/ou financière devient un outil puissant : la gestion opérationnelle des biens est déléguée à des professionnels en France, tandis que la gouvernance globale et la stratégie restent pilotées depuis la holding.

Organiser la gestion grâce à un conseiller en gestion de patrimoine spécialisé expatriés

Derrière chaque mandat de gestion efficace pour un expatrié se cache en général un bon conseiller en gestion de patrimoine (CGP) ou un cabinet spécialisé. Car l’enjeu ne se limite pas à choisir un gérant d’OPCVM ou une agence immobilière ; il s’agit de concevoir une stratégie patrimoniale internationale cohérente.

Rôle du CGP : diagnostic, stratégie, suivi

Le travail sérieux commence par un inventaire complet : revenus, dépenses, placements financiers, immobilier, contrats (assurance-vie, PER, PEA…), situation familiale (mariage, PACS, enfants), objectifs (retraite, transmission, revenus, optimisation fiscale), profil de risque, besoins de liquidité, sensibilité ESG, etc.

Sur cette base, le CGP :

Synthèse des recommandations pour adapter votre stratégie patrimoniale avant une expatriation : gestion des outils existants, sélection de supports adaptés, schéma de délégation et coordination fiscale.

Identifiez les outils à garder (ex. : PEA ouvert avant l’expatriation, non alimenté) et ceux à clôturer ou modifier (LEP, certains PER perdant leurs avantages fiscaux).

Privilégiez l’assurance‑vie luxembourgeoise, les contrats internationaux, les holdings patrimoniales et certaines SCPI accessibles aux non‑résidents.

Proposez une répartition : portefeuilles sous mandat discrétionnaire, gestions en mode conseillé, biens locatifs via mandat de gestion locative.

Assurez la coordination des aspects fiscaux français et étrangers avec un fiscaliste ou un avocat local.

L’accompagnement est appelé à évoluer au fil du temps : changement de pays, retour en France, modification des conventions, projet de cession d’entreprise, préparation de succession… La richesse d’un mandat de gestion pour expatrié tient justement à cette capacité d’adaptation.

Coût d’un CGP : ce que l’expatrié doit anticiper

La rémunération des CGP varie fortement, mais le rapport coûts/bénéfices doit être regardé avec lucidité. Les modèles usuels combinent :

– des honoraires de conseil (facturés à l’heure ou au forfait) ;

– des rétrocessions de frais d’entrée et de gestion sur les produits (assurance‑vie, fonds, SCPI…) pour les CGP non indépendants ;

– ou des honoraires « purs » sans rétrocession pour les CGPI véritablement indépendants.

Les ordres de grandeur tirés des grilles de marché sont les suivants :

| Type de prestation | Fourchette indicative (TTC) |

|---|---|

| Taux horaire CGP / CGPI | 150 € à 500 € / heure |

| Bilan patrimonial complet | 500 € à 3 000 € |

| Accompagnement annuel (suivi global) | 1 000 € à 5 000 €, jusqu’à 10 000 € pour gros patrimoines |

| Gestion sous mandat sur 100 000 € de portefeuille | 0,5 % à 1,5 % par an de frais de gestion |

| Frais d’entrée assurance‑vie (selon montants) | 0 % à 4 %, dégressifs avec le capital |

Pour un expatrié, payer quelques milliers d’euros de conseil indépendant peut être très rentable face aux enjeux : éviter une double imposition coûteuse, sécuriser une succession transfrontalière, optimiser les retraits d’assurance‑vie ou la vente d’un immeuble, organiser une holding pour contourner un exit tax mal anticipé…

Comment choisir un cabinet adapté aux expatriés ?

Certains critères sont décisifs :

Liste des points clés pour choisir un professionnel compétent, transparent et adapté à votre situation d’expatriation

Indépendance capitalistique et commerciale réelle, inscription à l’Orias et adhésion à une association professionnelle de CIF agréée par l’AMF

Maîtrise des régimes fiscaux d’expatriation, des conventions bilatérales, des problématiques de retraite et de succession internationales

Grille de tarifs claire, distinction entre frais de conseil et rétrocessions éventuelles

Capacité à travailler sans se limiter à deux ou trois fournisseurs maison, pour des solutions sur mesure

Expérience concrète avec des clients français installés dans votre zone géographique (Asie, Moyen‑Orient, Amérique du Nord, Afrique…)

Rapports détaillés avec tableaux, graphiques, ventilation des frais et de la performance

Dans un contexte où les États renforcent l’échange automatique d’informations, multiplient les obligations déclaratives et durcissent les sanctions (amendes de 1 500 à 10 000 € par compte étranger non déclaré, par exemple), l’accompagnement par des professionnels rodés aux dossiers d’expatriés devient une protection à part entière.

Mandat de gestion pour expatrié : articuler fiscalité française et étrangère

Confier son patrimoine français ne suffit pas : encore faut‑il que la stratégie de gestion ne crée pas de « collision fiscale » avec le pays de résidence.

France : imposition limitée aux revenus de source française

Une fois non‑résident, vous restez imposable en France sur les revenus suivants :

– loyers de biens situés en France ou revenus de SCPI investies en France ;

– pensions françaises, dans certains cas ;

– dividendes et intérêts de source française, selon les conventions ;

– plus‑values immobilières et, dans certains cas, plus‑values mobilières sur titres français.

Ces revenus sont en principe soumis à un taux minimum (20 % ou 30 %) sauf à demander l’application d’un taux moyen résultant de l’imposition de l’ensemble de vos revenus mondiaux, si cela vous est plus favorable.

Ce montant correspond au seuil de valeurs mobilières à partir duquel les contribuables fortunés quittant la France sont soumis à l’exit tax.

Un mandat de gestion pour expatrié doit donc intégrer : les aspects fiscaux, les conditions de travail, la sécurité sociale, les prestations de santé, et le soutien au retour.

– la cartographie des titres potentiellement soumis à exit tax ;

– le calendrier des ventes ou réorganisations à envisager avant ou après le départ ;

– les stratégies de détention à privilégier (holding, assurance‑vie, répartition géographique des actifs).

Pays de résidence : conventions fiscales et double imposition

Dans le pays d’accueil, les mêmes revenus peuvent être soumis à l’impôt local, sauf disposition contraire de la convention fiscale. Par exemple :

Le mandat de gestion, qu’il porte sur un contrat d’assurance‑vie, un compte‑titres ou une structure de type holding, doit donc s’articuler avec :

– les règles locales de déclaration et de taxation ;

– la comptabilisation des revenus de source française pour le calcul des taux ou des plafonds ;

– la protection contre la double imposition par le jeu des crédits d’impôt conventionnels.

C’est ici que la complémentarité entre CGP français, fiscaliste local et banque/assureur prend tout son sens.

Confier sans se dessaisir : garder la maîtrise stratégique

Déléguer la gestion de ses actifs français ne veut pas dire s’en désintéresser. Un bon mandat de gestion pour expatrié repose sur un équilibre subtil :

– le professionnel gère l’exécution, le quotidien, l’optimisation fine ;

– l’expatrié garde la main sur les grandes orientations : niveau de risque, horizon de temps, projets de vie (retour en France, rachat de résidence, transmission aux enfants, changement de pays de résidence).

Pour cela, certains points doivent être systématiquement vérifiés dans tout contrat de mandat :

Le mandant peut mettre fin au mandat à tout moment avec un préavis raisonnable. Les indicateurs de performance (indices de référence) doivent être clairs. Des limites de risques sont fixées (pertes maximales, exposition aux actifs ou pays). En cas de forte volatilité ou de changement réglementaire impactant les non-résidents, des modalités de communication spécifiques s’appliquent.

Enfin, l’expatrié doit développer un réflexe simple mais essentiel : la revue annuelle complète de son dispositif, incluant :

– une mise à jour de sa situation personnelle et fiscale ;

– un point avec le gestionnaire du mandat (financier ou immobilier) ;

– une vérification des conventions fiscales et des éventuels changements de loi dans le pays de résidence ou en France ;

– un réajustement des allocations si nécessaire.

Face au renforcement des contrôles sur les non-résidents, aux projets de taxe universelle sur les hauts revenus délocalisés et à l’allongement de l’exit tax, la discipline de suivi est cruciale pour que la délégation de gestion reste un atout et non une vulnérabilité.

—

Confier son patrimoine en France quand on vit à l’étranger n’est donc ni un acte anodin, ni un simple confort administratif. C’est un choix stratégique qui engage des enjeux de long terme : fiscalité, sécurité juridique, rentabilité, transmission.

Le mandat de gestion – qu’il soit financier, locatif ou logé dans une structure plus sophistiquée comme une holding ou une assurance‑vie luxembourgeoise – est l’outil naturel de cette délégation. À condition d’être pensé dans une logique globale, alignée sur votre statut de non‑résident et sur vos projets de vie. Et de vous entourer de professionnels capables de conjuguer droit français, fiscalité internationale et gestion de portefeuille, pour faire de votre expatriation une opportunité patrimoniale, plutôt qu’un terrain miné.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.