Utiliser le déficit foncier pour payer moins d’impôts est aujourd’hui l’un des leviers les plus puissants mis à la disposition des propriétaires bailleurs. À condition de bien comprendre les règles, de choisir les bons travaux et de respecter quelques contraintes, il est possible de transformer des dépenses de rénovation en économie fiscale immédiate, tout en valorisant son patrimoine et en améliorant la performance énergétique de son bien.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le mécanisme du deficit foncier

Le point de départ est simple : il y a déficit foncier lorsque les charges déductibles liées à un logement loué nu (non meublé) sont supérieures aux loyers encaissés sur l’année. On parle alors de résultat foncier négatif. Ce déficit se calcule dans le cadre du régime réel d’imposition des revenus fonciers, via la déclaration spécifique 2044.

Le revenu foncier net s’obtient en soustrayant des loyers bruts les charges déductibles (intérêts d’emprunt, travaux, taxe foncière, assurances, frais de gestion, charges de copropriété non récupérables, etc.). Si le résultat est négatif, on parle de déficit foncier.

L’intérêt fiscal du dispositif tient au fait que ce déficit ne se limite pas au seul univers des revenus fonciers : sous certaines conditions, il peut venir réduire le revenu global du foyer fiscal (salaires, pensions, BNC, etc.), ce qui diminue directement l’impôt sur le revenu à payer.

Deux natures de deficit à distinguer

Pour bien exploiter le mécanisme, il faut distinguer deux composantes du déficit :

– la partie provenant des intérêts d’emprunt ;

– la partie issue des autres charges (travaux, taxe foncière, assurances, frais de gestion…).

Cette distinction est essentielle, car seule la fraction du déficit qui n’est pas liée aux intérêts peut être imputée sur le revenu global, dans la limite de plafonds précis. Le déficit créé par les intérêts d’emprunt, lui, reste strictement cantonné à l’univers des revenus fonciers.

Les grands plafonds à connaître

Le déficit foncier n’est pas déductible sans limite. Le législateur a encadré son imputation sur le revenu global par plusieurs plafonds annuels, qui varient selon la nature des dépenses et certains dispositifs spécifiques.

Voici les principaux seuils à retenir.

Plafond standard : 10 700 € par an

Dans la majorité des situations, la fraction du déficit foncier qui provient de charges autres que les intérêts d’emprunt est imputable sur le revenu global dans la limite de 10 700 € par an et par foyer fiscal. Ce plafond est issu de l’article 156-I-3° du Code général des impôts.

Si le déficit « hors intérêts » est inférieur ou égal à 10 700 €, il peut donc venir diminuer intégralement le revenu global de l’année. S’il le dépasse, la part excédentaire (ainsi que la totalité du déficit liée aux intérêts) ne se perd pas : elle est reportable sur les revenus fonciers positifs des dix années suivantes.

Plafond majoré : 15 300 € dans certains régimes

Dans des régimes particuliers, le plafond d’imputation sur le revenu global est porté à 15 300 € par an. C’est notamment le cas pour certains dispositifs d’investissement locatif comme le Cosse ancien (Louer abordable) ou des régimes de type Périssol, sous réserve de respecter leurs conditions propres.

Seule la partie du deficit resultant des charges autres que les interets d’emprunt est relevee a 15 300 €. Le surplus et les interets d’emprunt restent reportables uniquement sur les revenus fonciers futurs.

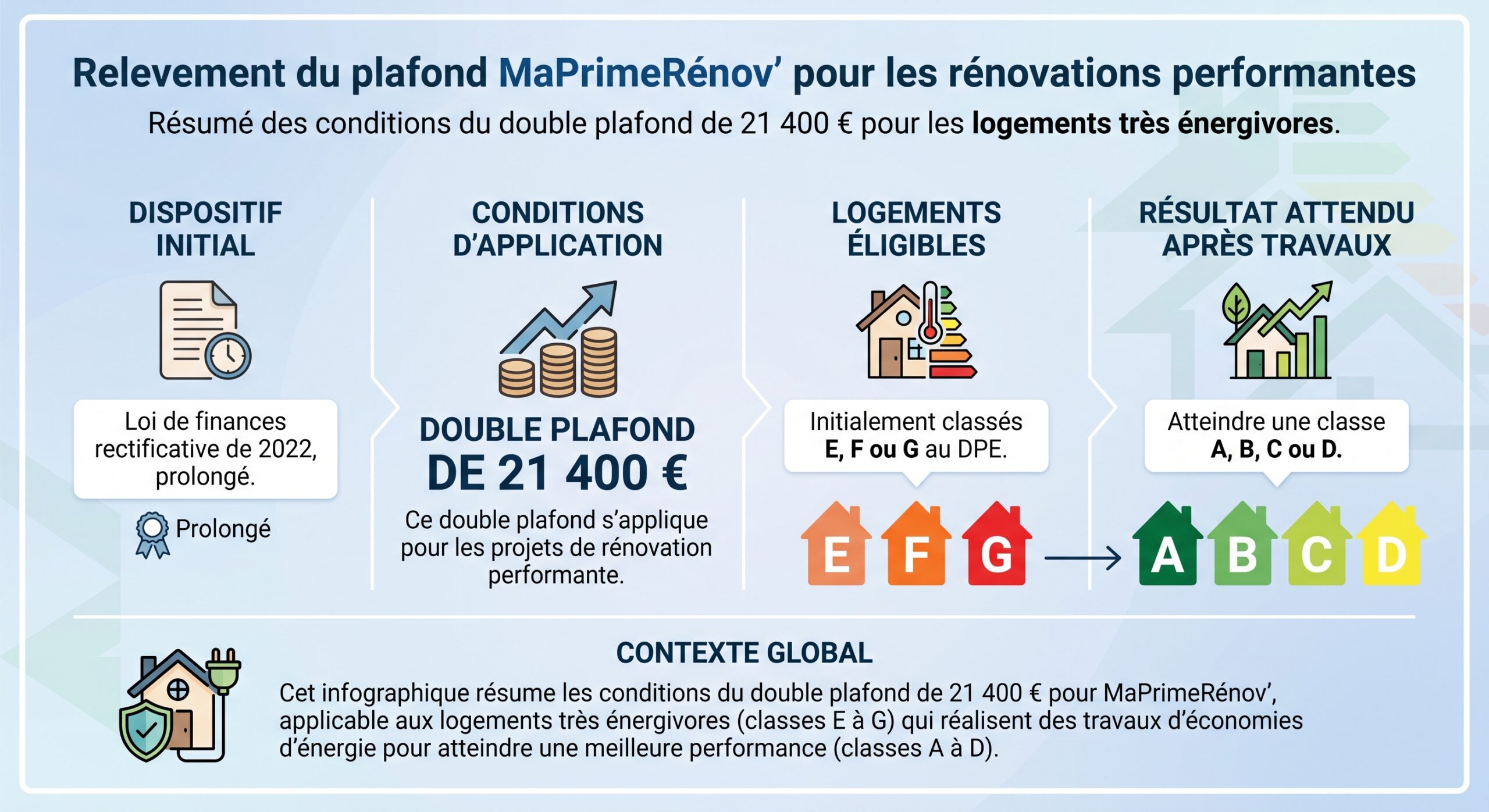

Plafond double pour la rénovation energetique : 21 400 €

La grande nouveauté des dernières années réside dans la création d’un plafond exceptionnel à 21 400 € par an pour les dépenses de rénovation énergétique d’ampleur permettant de sortir un logement de l’état de « passoire thermique ».

Ce plafond majoré est réservé à la fraction du déficit correspondant aux travaux de rénovation énergétique éligibles. Le reste des charges (toujours hors intérêts) continue de relever du plafond de droit commun (10 700 ou 15 300 € selon le cas). Au-delà, l’excédent est, là encore, reportable sur les seuls revenus fonciers pendant dix ans.

Un avantage majeur : le deficit foncier hors plafonnement global des niches

Un point stratégique souvent méconnu : le deficit foncier ne rentre pas dans le plafonnement global des niches fiscales (10 000 € par an dans la plupart des cas, 18 000 € pour certains investissements outre‑mer ou SOFICA). Il s’agit d’une déduction de charges et non d’une réduction ou d’un crédit d’impôt.

Concrètement, cela signifie qu’un contribuable peut cumuler, par exemple, 10 700 € de déficit foncier imputé sur son revenu global et, à côté, des réductions d’impôt type Denormandie, Malraux, Girardin ou emploi à domicile, sans que ces montants ne se cannibalisent dans le plafond global des niches. Pour les foyers très imposés, cet « hors plafonnement » fait du déficit foncier un outil particulièrement puissant.

Quelles charges et quels travaux ouvrent droit au deficit foncier ?

Tout ne peut pas être déduit pour créer un déficit foncier. Le Code général des impôts distingue clairement les catégories de dépenses déductibles et celles qui doivent être exclues ou immobilisées (c’est‑à‑dire ajoutées au prix de revient du bien, et prises en compte seulement au moment de la plus‑value).

Charges déductibles de droit commun

Les charges suivantes sont en principe déductibles des loyers bruts pour déterminer le résultat foncier :

– intérêts d’emprunt et frais liés au crédit (intérêts, assurance emprunteur, frais de dossier) ;

– travaux de réparation, d’entretien et d’amélioration (avec des critères précis) ;

– taxe foncière (hors taxe d’enlèvement des ordures ménagères refacturée au locataire) ;

– assurance propriétaire non occupant (PNO), assurance loyers impayés ;

– frais de gestion et de syndic, honoraires de gestion locative ;

– charges de copropriété non récupérables sur le locataire ;

– certains diagnostics obligatoires et honoraires techniques liés à des travaux déductibles.

Les charges dites « récupérables » (celles refacturées au locataire, comme l’eau, l’entretien courant des parties communes, etc.) sont exclues du calcul du déficit foncier imputable sur le revenu global.

Travaux déductibles : entretien, réparation, amélioration

Pour les travaux, la frontière entre ce qui est déductible et ce qui ne l’est pas est au cœur du dispositif. Trois grandes familles permettent de générer du déficit foncier :

Il existe trois catégories de travaux : les travaux d’entretien pour maintenir l’immeuble en bon état sans le modifier, les travaux de réparation pour remettre en état un élément dégradé sans transformation, et les travaux d’amélioration pour ajouter un confort ou un équipement nouveau sans changer la structure ni la surface habitable.

À l’inverse, les dépenses de construction, reconstruction ou agrandissement sont exclues : elles doivent être capitalisées et n’entrent pas dans le calcul du déficit foncier.

Pour clarifier, on peut synthétiser ainsi :

| Catégorie de travaux | Objectif principal | Impact sur la structure / surface | Déductible pour déficit foncier ? |

|---|---|---|---|

| Entretien | Maintenir en état | Aucune transformation | Oui, à 100 % |

| Réparation | Remettre en état | Remplacement « à l’identique » | Oui, à 100 % |

| Amélioration | Ajouter du confort | Sans augmenter la surface ni toucher à la structure porteuse | Oui, à 100 % |

| Construction / reconstruction / agrandissement | Créer ou étendre le bâti | Augmentation de surface ou modification structurelle | Non, pas déductible |

Exemples concrets de travaux admis en deduction

Les textes fiscaux et la doctrine administrative donnent de nombreux exemples typiques de travaux d’entretien, de réparation ou d’amélioration admis en déduction. Parmi eux :

Liste des interventions possibles pour maintenir ou améliorer un bâtiment : toiture, façade, chauffage, électricité, plomberie, menuiseries, finitions intérieures et diagnostics associés.

Remplacement de tuiles, réfection d’étanchéité, travaux de zinguerie.

Ravalement, nettoyage, reprise d’enduits, traitement anti‑mousse.

Remplacement de chaudière, mise en conformité électrique (tableau, câblage, prise de terre).

Réfection ou remplacement des réseaux de plomberie et sanitaires.

Remplacement de fenêtres, reprise de peintures, sols, papiers peints.

Traitement des bois, réparations structurelles, diagnostics amiante/plomb, dépollution.

Tous ces travaux, à condition de concerner un logement loué nu à usage d’habitation, participent à la création d’un déficit foncier dès lors qu’ils excèdent les loyers.

Travaux d’amelioration : le levier majeur

Les travaux d’amélioration sont ceux qui ajoutent du confort sans augmenter la surface. Ils sont particulièrement intéressants, notamment lorsqu’ils ont une dimension énergétique. Sont notamment considérés comme travaux d’amélioration déductibles :

Dans le champ spécifique de la rénovation énergétique, de nombreuses dépenses sont admises : isolation, remplacement du système de chauffage par une pompe à chaleur, chaudière performante, installation de panneaux solaires, etc. C’est précisément ce type de travaux qui permet, sous conditions, de bénéficier du plafond majoré de 21 400 €.

Travaux non deductibles : construction, extension, reconstruction

À l’inverse, certaines opérations, même coûteuses, ne doivent jamais être intégrées dans le calcul du déficit foncier :

– construction d’un bâtiment ou d’une annexe neuve ;

– surélévation d’un immeuble existant ;

– extension augmentant la surface habitable (véranda fermée, pièce supplémentaire, agrandissement latéral) ;

– transformation lourde modifiant la structure porteuse (par exemple, conversion d’un local commercial en logement avec modification des murs porteurs) ;

– aménagement de combles ou de sous‑sols en surface habitable avec modification de la charpente ou de la structure ;

– démolition suivie de reconstruction, totale ou partielle.

Ces dépenses accroissent la valeur patrimoniale du bien. Elles viennent s’ajouter au prix d’acquisition pour le calcul de la plus‑value lors de la revente, mais ne génèrent ni déficit foncier ni économie d’impôt immédiate dans le cadre des revenus fonciers.

Comment se calcule et s’impute le deficit foncier ?

Le calcul du déficit foncier obéit à une méthode en plusieurs étapes, qui tient compte de la nature des charges.

Étape 1 : déterminer le résultat foncier avant deficit

On commence par additionner l’ensemble des loyers encaissés sur l’année, hors charges récupérables. Puis on additionne toutes les charges déductibles : intérêts d’emprunt et autres charges.

Une formule simplifiée permet de visualiser :

Résultat foncier = loyers bruts – intérêts d’emprunt – autres charges déductibles

Si le résultat est positif, il s’agit d’un revenu foncier imposable. S’il est négatif, on entre dans le champ du déficit foncier.

Étape 2 : isoler la part liée aux intérets d’emprunt

Fiscalement, le déficit issu des intérêts d’emprunt n’est jamais imputable sur le revenu global. Il ne peut être utilisé que pour gommer des revenus fonciers positifs futurs, pendant 10 ans.

Les intérêts sont d’abord imputés sur les loyers. Si les intérêts dépassent les loyers, le déficit qui en résulte est intégralement reportable sur les revenus fonciers futurs pendant une durée de dix ans.

Étape 3 : calculer le deficit « hors intérêts » imputable sur le revenu global

Une fois les intérêts imputés, on considère les autres charges (travaux, taxe foncière, assurance, gestion…). Si ces charges dépassent le solde de loyers après intérêts, on génère un déficit foncier « hors intérêts ».

C’est ce déficit-là, limité aux montants provenant d’autres charges que les intérêts, qui peut être imputé sur le revenu global, dans la limite :

– de 10 700 € dans le régime standard ;

– de 15 300 € pour certains dispositifs spécifiques (Cosse, Périssol…) ;

– de 21 400 € pour les travaux de rénovation énergétique éligibles faisant sortir le logement de l’état de passoire.

Les déficits fonciers supérieurs aux plafonds, ainsi que la part des intérêts, sont reportables pour réduire les revenus fonciers positifs des 10 années suivantes, mais ne peuvent plus être imputés sur le revenu global.

Durée de report : 10 ans sur les revenus fonciers, 6 ans sur le revenu global non absorbé

Deux mécanismes de report coexistent :

– le déficit non utilisé sur le revenu global (par manque de revenu à absorber) peut être imputé sur le revenu global des six années suivantes ;

– le déficit non imputable sur le revenu global (dépassement de plafond et intérêts) est reportable sur les seuls revenus fonciers positifs des dix années suivant sa constatation.

Autrement dit, le déficit foncier n’est pas perdu tant que le propriétaire dispose, dans les années qui suivent, de revenus fonciers suffisants pour l’absorber, ou de revenu global à réduire dans la limite des plafonds.

Conditions à respecter pour garder l’avantage fiscal

Le déficit foncier imputé sur le revenu global s’accompagne d’une contrepartie : un engagement de location.

Obligation de location pendant trois ans

Pour conserver définitivement le bénéfice de l’imputation sur le revenu global, le propriétaire doit maintenir la mise en location nue du bien jusqu’au 31 décembre de la troisième année suivant celle de l’imputation. En d’autres termes, un déficit utilisé sur le revenu global au titre d’une année N impose de conserver le bien en location nue au moins jusqu’au 31 décembre de l’année N+3.

Si la location cesse avant le terme prévu (vente, occupation personnelle, location meublée, etc.), l’administration fiscale peut réintégrer les déficits antérieurs dans le revenu global, entraînant un rappel d’impôt et d’éventuelles majorations.

Location nue à usage d’habitation et regime reel obligatoire

Le dispositif ne s’applique qu’aux logements loués nus (non meublés) à usage d’habitation et imposés au régime réel. Un logement loué meublé relève des bénéfices industriels et commerciaux (BIC) et non des revenus fonciers : il ne peut donc pas générer de déficit foncier au sens strict.

Il est possible, en revanche, que le même contribuable détienne d’un côté des biens loués nus (générant potentiellement un déficit foncier) et, de l’autre, des biens loués meublés sous le statut de loueur en meublé non professionnel (LMNP). Les deux régimes coexistent, mais leurs résultats fiscaux restent cloisonnés : on ne peut pas compenser un déficit LMNP avec un salaire, ni un déficit foncier avec un bénéfice LMNP.

Rénovation energetique : le super levier du deficit foncier

L’encouragement à la rénovation énergétique profonde des logements les plus énergivores a conduit à la mise en place d’un régime renforcé de déficit foncier pour les « passoires thermiques ». Ce dispositif combine un plafond d’imputation doublé et des conditions techniques précises.

Conditions pour bénéficier du plafond de 21 400 €

Pour accéder au plafond de 21 400 € de déficit imputable sur le revenu global, plusieurs conditions cumulatives doivent être remplies :

Le logement doit être classé E, F ou G au DPE (post-été 2021) ; les travaux doivent atteindre au moins la classe D et relever de dépenses éligibles (isolation, chauffage, ventilation, menuiseries, ENR). Un devis accepté à une date de référence légale est requis, les paiements doivent être effectués dans la période prévue (2023-2025, prolongée jusqu’à fin 2027 pour certaines dépenses par la loi 2026). Le logement doit être loué nu pendant au moins trois ans après l’imputation du déficit.

En pratique, ce dispositif permet de transformer des travaux lourds de rénovation énergétique – souvent indispensables pour continuer à louer – en économie fiscale immédiate très significative, sans être limité par le plafonnement global des niches fiscales.

Exemple synthétique de l’impact d’une grosse renovation energetique

Prenons un cas illustratif tiré des principes du dispositif : un propriétaire réalise 40 000 € de travaux de rénovation énergétique (isolation, chaudière performante, double vitrage) sur un logement ancien loué 9 000 € par an, avec 6 000 € d’autres charges (taxe foncière, gestion, intérêts…).

| Éléments | Montant |

|---|---|

| Loyers annuels | 9 000 € |

| Travaux de rénovation énergétique | 40 000 € |

| Autres charges (gestion, taxes, intérêts…) | 6 000 € |

| Total des charges | 46 000 € |

| Résultat foncier | 9 000 – 46 000 = – 37 000 € |

Si les travaux respectent les conditions de rénovation énergétique (sortie de l’état de passoire), le propriétaire peut imputer jusqu’à 21 400 € de ce déficit sur son revenu global de l’année. Le solde, soit 15 600 €, sera reporté sur ses revenus fonciers des dix années suivantes.

Pour un foyer imposé à 30 % de TMI, les 21 400 € de déficit foncier imputés sur le revenu global génèrent une baisse immédiate d’impôt sur le revenu de 6 420 €.

Deficit foncier, LMNP, Denormandie… bien positionner sa strategie

Le déficit foncier ne vit pas dans un vide. Il coexiste avec d’autres dispositifs : location meublée non professionnelle (LMNP), Denormandie, Loc’Avantages, Malraux, dispositifs de type Jeanbrun (statut du bailleur privé) qui reposent davantage sur l’amortissement que sur le déficit, etc. L’enjeu pour l’investisseur est de choisir l’outil adapté à chaque bien.

Location nue et deficit foncier vs location meublée (LMNP)

En location meublée (LMNP au réel), le fonctionnement fiscal est très différent : on relève du régime des BIC, on peut amortir le bien (hors terrain) et le mobilier, mais le déficit BIC issu des charges réelles (hors amortissements) ne peut pas être imputé sur le revenu global ; il ne s’impute que sur les futurs bénéfices de la même activité de location meublée, dans une limite de temps.

En pratique, la LMNP permet généralement d’annuler ou de réduire fortement l’imposition sur les loyers meublés grâce à l’amortissement, mais ne donnera pas la possibilité de diminuer un salaire ou une pension comme le fait le déficit foncier d’une location nue.

Dès lors, le choix entre location nue avec déficit foncier et location meublée avec amortissement dépend du profil du bailleur :

– si l’objectif prioritaire est de baisser fortement l’impôt sur le revenu global à court terme, surtout en cas de forte TMI, le déficit foncier est souvent plus percutant ;

– si l’objectif est de percevoir des loyers faiblement imposés sur le long terme, et si la stratégie ne nécessite pas d’imputer des pertes sur les salaires, la LMNP peut être plus favorable.

Il n’est pas rare de combiner les deux : utiliser le déficit foncier sur des biens anciens très travaux loués nus, et la LMNP sur des biens plus récents ou nécessitant moins de travaux.

Cumul avec d’autres dispositifs : Denormandie, Loc’Avantages, Malraux…

Les textes prévoient des règles parfois subtiles de cumul ou de non‑cumul selon les dispositifs :

Le déficit foncier peut se cumuler avec Denormandie (en distinguant travaux éligibles et non éligibles), Loc’Avantages (selon les règles de l’Anah), Malraux et Monuments historiques (sans restriction). En revanche, certains dispositifs comme l’ancien Pinel excluent ce cumul pour les dépenses déjà utilisées pour la réduction d’impôt.

L’intérêt stratégique du déficit foncier est qu’il reste un mécanisme de droit commun, applicable à tout logement ancien loué nu sous régime réel, sans contrainte de zonage ni de plafonds de loyers, et surtout hors plafonnement global des niches. Il devient donc le « socle » de nombreuses stratégies patrimoniales pour des contribuables fortement imposés.

Optimiser son deficit foncier : timing, nature des travaux, suivi comptable

Au‑delà de la compréhension des règles, la vraie valeur ajoutée se joue dans la manière d’organiser ses travaux et sa comptabilité pour maximiser l’impact fiscal sans prendre de risques.

Piloter le calendrier des travaux

Le moment où l’on engage les travaux a une importance directe sur le montant de déficit imputable et sur la rapidité de récupération fiscale.

Concentrer de gros travaux sur une même année permet souvent de dégager un déficit massif, dont la partie imputable sur le revenu global (10 700 ou 21 400 € selon le cas) sera utilisée immédiatement, le reste étant stocké pour neutraliser les loyers futurs.

À l’inverse, étaler des travaux sur plusieurs années peut, dans certains cas, empêcher la création de déficit si les loyers restent supérieurs aux charges annuelles, ce qui réduit mécaniquement l’effet fiscal.

Un exemple simple illustre cet effet de « massification » :

| Scénario | Montant des travaux | Répartition | Impact fiscal potentiel |

|---|---|---|---|

| Travaux concentrés | 30 000 € | 30 000 € en une année | Création d’un déficit important : imputation immédiate (10 700 ou 21 400 €) + report du solde sur 10 ans |

| Travaux étalés | 30 000 € | 10 000 € par an sur 3 ans, avec 10 000 € de loyers par an | Peu ou pas de déficit si les autres charges restent modérées : moins d’économie immédiate |

Il ne s’agit pas de « forcer » les travaux à une certaine date, mais de comprendre que, dans la mesure du possible, regrouper des dépenses sur un exercice fiscal donné produit un impact plus visible sur l’impôt.

Sélectionner les bons travaux et eviter les erreurs de qualification

La ligne de partage entre travaux déductibles et non déductibles est parfois ténue. Confondre une amélioration avec une extension, ou une réparation avec une reconstruction, peut conduire à des rectifications de la part de l’administration fiscale.

Quelques points de vigilance

– éviter de qualifier en « travaux déductibles » ce qui relève clairement de l’agrandissement (création de pièce supplémentaire, surélévation, véranda fermée, extension latérale) ;

– ne pas tenter de déduire deux fois la même dépense (par exemple à la fois au titre d’une réduction d’impôt spécifique et au titre de charges de revenus fonciers) ;

– documenter précisément les factures, devis, rapports techniques, diagnostics, afin de prouver la nature des travaux en cas de contrôle ;

– s’assurer que les travaux sur parties communes en copropriété ont bien été régulièrement votés et mis à la charge du propriétaire.

En cas de doute sur la qualification fiscale de certains travaux, il est souvent préférable de solliciter un professionnel (expert‑comptable, conseil fiscal) plutôt que de prendre le risque d’une mauvaise imputation.

Tenir une comptabilité rigoureuse et conserver les justificatifs

Le régime réel suppose une comptabilité précise :

– tenir un tableau de suivi des loyers encaissés et des charges payées ;

– distinguer clairement les intérêts d’emprunt des autres charges ;

– classer les factures de travaux par nature (entretien, réparation, amélioration, rénovation énergétique) ;

– conserver les justificatifs pendant les délais de prescription, ce qui inclut les devis, factures, attestations de performance énergétique, procès-verbaux de copropriété, etc. ;

– renseigner correctement les formulaires 2044 (revenus fonciers) et 2042 (déclaration principale), en particulier les rubriques relatives aux déficits et reports.

De plus en plus d’outils numériques spécialisés permettent d’automatiser une partie de ce travail, en important les relevés bancaires, en catégorisant les dépenses et en générant des états fiscaux conformes. Leur usage facilite la gestion au long cours, notamment pour ceux qui détiennent plusieurs biens.

Une arme fiscale proportionnelle au taux marginal d’imposition

Un dernier élément clé pour mesurer la puissance du déficit foncier : son effet est directement proportionnel au taux marginal d’imposition (TMI) du foyer. Plus la tranche d’imposition est élevée, plus chaque euro de déficit imputé sur le revenu global génère d’économie.

Sur la fraction imputée au revenu global, le gain d’impôt sur le revenu est :

> Économie d’IR = déficit imputé × TMI

Économie de prélèvements sociaux sur les revenus fonciers neutralisés par le déficit, renforçant le rendement global de l’opération

On comprend dès lors pourquoi le déficit foncier est souvent présenté comme « le » dispositif de référence pour les contribuables lourdement imposés investissant dans de l’ancien à rénover.

En synthèse : transformer des travaux en avantage fiscal durable

Le déficit foncier permet, en respectant un cadre clair, de faire d’une contrainte – les travaux, parfois lourds – un véritable levier de réduction d’impôt. La mécanique repose sur quelques piliers simples :

Pour bénéficier du déficit foncier, louez un logement nu au régime réel en priorisant des travaux d’entretien, de réparation et d’amélioration énergétique. Respectez les plafonds d’imputation (10 700 €, 15 300 € ou 21 400 €) et engagez-vous à louer le bien au moins trois ans après l’utilisation du déficit. Organisez vos travaux et votre comptabilité afin de maximiser la part imputable et sécuriser votre déclaration.

En combinant ces règles avec une gestion patrimoniale globale (choix entre location nue et meublée, arbitrages entre dispositifs de réduction d’impôt et mécanismes hors plafonnement des niches), le déficit foncier devient un outil central pour qui souhaite réduire durablement sa facture fiscale tout en améliorant la qualité et la valeur de son parc locatif.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.