Perdre 100 euros nous fait deux fois plus mal que n’en gagner 100 nous fait plaisir. Cette phrase résume l’un des biais psychologiques les plus puissants de la finance comportementale : l’aversion a la perte. On la retrouve partout, des petits achats impulsifs aux choix d’investissement, jusque dans la manière dont nous préparons notre retraite. Et, surtout, elle nous pousse très souvent à prendre de mauvaises décisions avec notre argent.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’est vraiment l’aversion a la perte

L’aversion a la perte désigne notre tendance à accorder beaucoup plus de poids psychologique aux pertes qu’aux gains de même montant. Dans les modèles inspirés de la théorie des perspectives de Kahneman et Tversky, ce phénomène est matérialisé par un paramètre noté λ (lambda), appelé coefficient d’aversion a la perte.

Les méta-analyses les plus récentes estiment λ généralement autour de 2 : perdre 100 vous fait autant souffrir qu’un gain d’environ 200 vous ferait plaisir. Autrement dit, sur le plan émotionnel, il faut un gain à peu près double pour « compenser » une perte donnée.

Les travaux cités dans le rapport convergent sur plusieurs points :

| Élément | Résultat typique | Interprétation |

|---|---|---|

| Coefficient λ moyen | Entre 1,8 et 2,1 | Les pertes pèsent environ deux fois plus que les gains |

| Ratio ressenti gain/perte | 2:1 | Perdre 10 € ≈ plaisir d’en gagner 20 € |

| Préférence pour un gain/perte symétrique (ex : ±1000) | Environ 50 % acceptent / 50 % refusent dans certains protocoles | L’« aversion » n’apparaît pas toujours selon le contexte |

D’un point de vue théorique, la valeur que nous attribuons à une situation ne se calcule pas en absolu, mais relativement à un point de référence (salaire habituel, valeur d’achat, niveau de vie actuel, etc.). Les gains au-dessus de ce point sont perçus comme positifs, les pertes en dessous comme négatives. Et la « pente » de la courbe de valeur est plus raide pour les pertes : une petite perte de 100 peut faire aussi mal qu’un gain de 200 fait du bien.

Ce déséquilibre explique des comportements apparemment irrationnels comme refuser un pari favorable, garder une action perdante, sous-investir pour la retraite ou paniquer lors d’un krach.

Ce que montrent les expériences en laboratoire

Les chercheurs ont testé l’aversion a la perte dans des conditions très contrôlées, parfois avec de l’argent réel, parfois avec des points convertis ensuite. Ces études permettent de séparer ce qui relève de la simple aversion au risque de ce qui tient spécifiquement à l’aversion a la perte.

Choisir entre perte sûre et pari mixte

Une série d’expériences menée dans un contexte de taux d’intérêt négatifs illustre bien la force de ce biais. Les participants devaient allouer une somme entre deux options :

– une option de perte sûre (par exemple, un rendement garanti de –0,5 %) ;

– une option risquée, une loterie « mixte » comportant à la fois une chance de meilleur rendement et un risque de perte encore plus importante.

Jusqu’à 80 % des sujets préféraient une perte certaine plutôt que de risquer une loterie, selon les paramètres de l’étude

Le détail des comportements était néanmoins sensible à la structure de l’offre :

| Paramètre clé | Comportement observé |

|---|---|

| Perte sûre faible, gain espéré modéré | Majorité d’allocations sur la perte sûre |

| Prime de risque > 1 % en faveur du pari | Les sujets basculent peu à peu vers l’option risquée (> 50 % du capital) |

| Grandes mises en jeu | Aversion au risque plus forte (« relative risk aversion ») |

Ces résultats montrent deux choses importantes : 1) les individus tolèrent des pertes certaines dès lors qu’ils se protègent d’une perte encore plus grande ; 2) ils ne réagissent pas seulement à l’espérance de gain, mais à la possibilité de se retrouver « dans le rouge ».

Quand l’argent perdu est vraiment « à nous »

Une autre série d’expériences a cherché à isoler l’aversion a la perte de la simple aversion au risque, en travaillant sur le sentiment de « légitimité » des actifs. L’idée est simple : de nombreux protocoles donnent de l’argent aux participants juste avant de les faire jouer. Or les sujets peuvent voir cet argent comme un bonus tombé du ciel – ils prennent alors plus de risques que s’il s’agissait d’économies accumulées.

Pour contourner ce problème, un protocole dit « d’intégration d’actifs » a été mis au point. Les participants :

1. venaient une première fois pour « gagner » leur argent en effectuant des tâches rémunérées ; 2. revenaient une semaine plus tard pour participer à des lotteries où ils pouvaient gagner… ou perdre une partie de cette somme.

Ce délai et ce processus d’acquisition faisaient que l’argent était perçu comme réellement « à eux ». Dans ce contexte, les chercheurs constatent :

– une aversion supplémentaire à entrer dans des loteries comprenant une possibilité de perte, même lorsque la prime de risque est attractive ;

– une exigence de primes plus élevées que celles prédictes par la simple aversion au risque pour accepter l’exposition ;

– des préférences qui ne peuvent être reproduites que par des fonctions d’utilité intégrant explicitement l’aversion a la perte.

En clair, une fois que l’argent est intégré au patrimoine mental du participant, perdre 10 € devient un véritable « coup » psychologique – plus qu’un simple calcul de probabilité.

Expériences qui ne retrouvent pas toujours l’aversion a la perte

Le tableau n’est pourtant pas si simple. Un ensemble d’études récentes ont mis en évidence que, dans certains protocoles, l’aversion a la perte ne se manifeste pas, ou seulement après un certain temps.

Dans une série de cinq études :

– lorsqu’on propose le pari « +1000 / –1000 » avec 50 % de probabilité chacun, environ la moitié des participants préfère le pari à l’option « 0 certain » ;

– dans des sessions courtes ou au début de longues expériences, on observe une sensibilité à peu près symétrique aux gains et aux pertes ;

– quand les sujets prennent de nombreuses décisions successives et reçoivent un retour d’information à chaque fois, le schéma d’aversion à la perte semble émerger progressivement.

Cette littérature suggère que l’aversion a la perte n’est pas un réflexe systématique, mais un mécanisme contextuel :

| Contexte expérimental | Observation principale |

|---|---|

| Peu d’essais, enjeux faibles, résultats immédiats | Sensibilité proche pour gains et pertes, λ proche ou < 1 |

| Nombreuses décisions, feedback répété, enjeux plus importants | Apparition progressive d’un comportement « comme si » les pertes pesaient plus lourd |

| Deux résultats équiprobables (50/50) | Modèle d’aversion a la perte moins visible |

Une interprétation possible est que le cerveau active davantage ce mode de calcul biaisé lorsque les enjeux augmentent, que le stress monte, ou que l’information cumulée donne plus de poids aux épisodes de pertes.

Pourquoi nous gardons nos pertes et vendons trop vite nos gains

Dans le monde financier, l’une des manifestations les plus connues de l’aversion a la perte est le « disposition effect » : la tendance à réaliser rapidement ses plus-values, mais à conserver trop longtemps ses positions perdantes.

Selon la théorie des perspectives :

– dans le domaine des gains, la fonction de valeur est concave : nous sommes prudents, donc enclins à « encaisser » le gain ;

– dans le domaine des pertes, la fonction est convexe : nous devenons au contraire en quête de risque, prêts à tenter un pari pour « revenir à zéro ».

Ce mécanisme se traduit ainsi dans les comportements d’investissement :

| Situation | Comportement typique lié à l’aversion a la perte |

|---|---|

| Action en forte hausse | Vente rapide pour « sécuriser » le gain, de peur que le marché se retourne |

| Action en forte baisse | Refus de vendre, espoir de « se refaire », risque accru pris pour revenir à l’équilibre |

| Portefeuille global | Sous-exposition aux actifs volatils mais potentiellement plus rémunérateurs |

Des études sur des professionnels (banquiers privés, gérants de fonds) confirment en partie ce schéma. Mesurés dans des tâches inspirées de la théorie des perspectives, ils se révèlent :

Les traders présentent globalement une aversion aux gains risqués et une prise de risque dans les pertes. Ils sont averses aux pertes, mais moins que les étudiants en laboratoire. Une minorité significative se focalise sur les gains en minimisant les risques, un comportement lié à la crise financière.

Chez les particuliers, l’aversion a la perte et le disposition effect peuvent avoir des effets très concrets :

– vendre trop tôt les bons titres et rater une grande partie de la hausse ;

– garder des « canards boiteux » pendant des années, immobilisant un capital qui pourrait être mieux utilisé ailleurs ;

– éviter complètement la Bourse par peur des krachs, et finir avec une épargne placée trop prudemment pour battre l’inflation.

L’âge, le genre et notre tolérance à la perte

L’aversion a la perte n’est pas uniformément répartie dans la population. Plusieurs grands travaux la relient à l’âge, au genre, au niveau d’éducation et à l’expérience financière.

Comment l’âge modifie notre perception de la perte

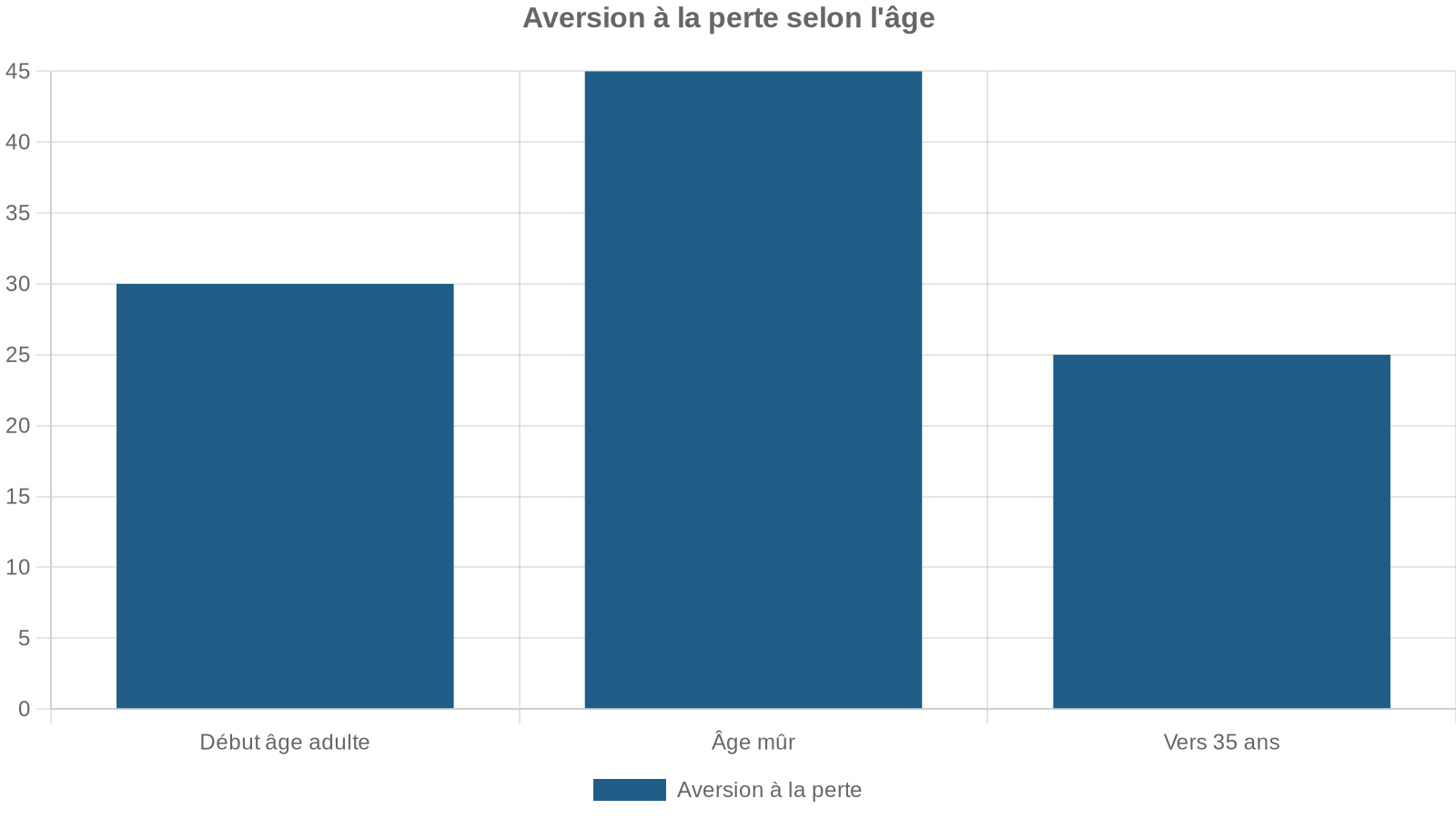

Les études donnent une image nuancée. Certaines ne trouvent pas de lien clair entre âge et aversion a la perte, d’autres observent une augmentation avec l’âge, et d’autres encore mettent en évidence une courbe en U.

Dans un large échantillon de résidents britanniques, on a mesuré l’aversion à une perte de 500 £ par rapport à un gain équivalent. La moyenne ressort à un coefficient d’environ 2,41, avec plusieurs tendances robustes :

– une relation en U avec l’âge : l’aversion a la perte est élevée chez les 18‑24 ans, diminue ensuite, puis remonte nettement à partir de la quarantaine ;

– une sensibilité élevée chez les plus jeunes, groupe pourtant le plus étudié en laboratoire (étudiants) ;

– une remontée chez les seniors, cohérente avec d’autres travaux montrant que les personnes âgées sont plus prudentes lorsqu’il s’agit de pertes potentielles.

D’autres recherches, combinant tests comportementaux et imagerie cérébrale, affinent ce tableau :

Sur le plan financier, cette évolution se comprend aisément : plus l’horizon de vie se raccourcit, moins on a le temps de « rattraper » une perte sérieuse. Les études sur la retraite confirment que les retraités et préretraités sont en moyenne plus averses au risque, plus sensibles aux pertes, et appliquent des taux d’actualisation plus élevés (ils accordent moins d’importance aux revenus futurs).

Les différences entre hommes et femmes

La littérature sur le genre et l’aversion à la perte est volumineuse et parfois contradictoire. Certaines définitions de l’aversion à la perte trouvent les femmes plus sensibles aux pertes, d’autres ne voient pas de différence significative, d’autres encore concluent que les femmes sont moins averses selon des modèles alternatifs.

Les points de convergence toutefois sont intéressants :

De nombreuses études de terrain montrent que les femmes prennent en moyenne moins de risques financiers que les hommes. Dans un grand panel britannique, les femmes présentent une aversion à la perte légèrement supérieure à celle des hommes à la plupart des âges. Un travail sur l’optimisme financier révèle que plus de la moitié de l’écart de « goût du risque » entre hommes et femmes s’explique par une plus forte aversion à la perte chez ces dernières et une plus grande prudence quant aux perspectives futures.

Ce même travail révèle aussi que : la collaboration entre les différents acteurs est essentielle pour atteindre des résultats satisfaisants.

– pour les pertes de revenu, les femmes anticipent une douleur plus forte que les hommes ;

– en revanche, il n’y a pas de différence marquée dans la manière de ressentir les gains.

D’autres recherches montrent que ces écarts tiennent moins aux « préférences profondes » qu’à la façon de traiter les probabilités : en moyenne, les femmes se montrent plus pessimistes sur la survenue des gains, sont moins sensibles aux variations de probabilité, et accordent donc plus de poids aux scénarios défavorables.

S’ajoutent à cela les rôles sociaux et les stéréotypes : on sait par exemple que le fait de rappeler à une femme un rôle de « suiveuse » ou de « ménagère » avant une décision financière augmente son aversion a la perte, alors que l’activer dans un rôle professionnel ou de leader la réduit. L’aversion a la perte est donc aussi socialement construite et modulée.

Comment l’aversion a la perte perturbe nos finances

Les conséquences de ce biais sont visibles tout au long de la vie financière : épargne, retraite, investissement, consommation.

Sous-investir à long terme par peur de perdre

Beaucoup d’épargnants, traumatisés par la perspective d’un krach, restent massivement investis en fonds monétaires ou en obligations à faible rendement, y compris plusieurs décennies avant la retraite. Cette prudence extrême est directement liée à l’aversion a la perte :

– les pertes boursières potentielles sont ressenties comme des menaces dramatiques ;

– les gains à long terme de l’investissement en actions sont sous-évalués, car moins saillants émotionnellement.

Des travaux théoriques montrent que si l’on prend en compte l’aversion a la perte et une évaluation « myope » des performances (année par année), les investisseurs exigent une prime de risque très élevée pour accepter d’entrer sur les marchés actions. Dans ce cadre, même un fort excédent de rendement attendu ne suffit pas à compenser le déplaisir d’une baisse temporaire.

Certains ménages se détournent des actions ou y allouent une part très faible de leur patrimoine. Les modèles intégrant l’aversion à la perte montrent que ces choix sont cohérents avec leurs préférences, mais aboutissent souvent à des allocations loin de l’optimum de long terme.

Préparer (mal) sa retraite

Dans le domaine de la retraite, l’aversion a la perte intervient à plusieurs niveaux.

D’un côté, des enquêtes montrent que : des résultats significatifs émergent dans plusieurs domaines d’études sociales.

– de nombreux futurs retraités, trop focalisés sur la peur de perdre, adoptent des portefeuilles tellement conservateurs que leurs placements ne couvrent pas l’inflation ;

– beaucoup rechignent à augmenter leurs cotisations d’épargne retraite, car ils perçoivent la baisse immédiate de revenu disponible comme une « perte », même si le gain futur est substantiel.

De l’autre, des travaux sur les décisions de départ à la retraite et de liquidation des droits sociaux révèlent l’importance du cadrage :

| Option | Cadrage « neutre » | Cadrage « perte » | Effet sur le choix |

|---|---|---|---|

| Toucher une pension plus élevée en travaillant plus longtemps | « Gagnez davantage si vous partez plus tard » | « Perdez X € par mois si vous partez plus tôt » | Le cadrage en termes de perte incite davantage à retarder le départ |

Dans des expériences sur l’âge de liquidation d’une rente publique, lorsqu’on présente l’option « partir à 68 ans » comme un gain par rapport à un âge de référence 65 ans, une minorité la choisit. Quand on reformule le même scénario en mettant l’accent sur les pertes subies en partant à 65 plutôt qu’à 68, une majorité bascule vers le départ plus tardif. Les individus cherchent avant tout à éviter le sentiment de « perdre ».

Paradoxalement, l’aversion à la perte pousse de nombreux retraités à trop se priver : des études montrent qu’une forte proportion dépense moins que ce que leur plan financier permettrait, par peur de voir le capital baisser. La douleur subjective de la baisse du solde dépasse le confort d’une consommation plus élevée.

Couper les pertes… ou pas

Sur les marchés, l’aversion a la perte et le cadrage participent aux excès collectifs :

– en période de hausse, beaucoup d’investisseurs se focalisent sur les gains et vendent tôt pour sécuriser – alimentant des rotations rapides et parfois des bulles ;

– en période de baisse, la peur de concrétiser la perte pousse à conserver trop longtemps, voire à renforcer une position perdante (« se refaire »), accentuant la volatilité.

Des travaux montrent aussi que, lorsqu’on présente les perspectives d’un portefeuille sous un cadrage « gain » (probabilité de hausse, rendements attendus), les individus se montrent plus prudents ; lorsque le même scénario est présenté en termes de « pertes à éviter », ils deviennent plus enclins à prendre des risques pour échapper à la perte, dans la droite ligne du fameux « pattern en quatre volets » de la théorie des perspectives (aversion au risque pour les gains probables, recherche de risque pour les pertes probables, etc.).

Pourquoi le cadrage change tout

Un élément clé ressort du rapport : l’aversion a la perte ne se déclenche pas dans le vide, mais via la manière dont la situation est présentée – le fameux framing effect.

Un même chiffre peut être interprété très différemment selon son habillage :

– « 95 % de chances de gain » vs « 5 % de chances de perte » ;

– « Évitez de perdre 5 % » vs « Obtenez un rendement de 95 % ».

Sur le plan mathématique, ces phrases décrivent la même réalité. Sur le plan psychologique, elles n’ont rien à voir.

Les études montrent que :

| Type de cadrage | Réaction dominante |

|---|---|

| Cadrage positif (en gains) | Plus d’aversion au risque, préférence pour les options sûres |

| Cadrage négatif (en pertes) | Plus de recherche de risque, choix de loteries pour « échapper » à la perte |

| Messages de prévention (santé, finance) formulés en pertes | Plus persuasifs que leurs équivalents en gains |

Dans le domaine financier, cette mécanique est largement exploitée :

Les régulateurs emploient des messages centrés sur les pertes potentielles pour inciter les consommateurs à comparer les offres de retraite. De même, les marketeurs activent la peur de manquer plutôt que l’envie de gagner en soulignant ce que l’on perd sans l’offre, la rareté des places ou la disparition prochaine d’une remise.

La recherche sur la consommation montre ainsi que l’acheteur d’un produit en promotion ne raisonne pas seulement en termes d’utilité, mais en termes d’« occasion à ne pas rater ». Rater la promotion est perçu comme une perte, alimentant les achats impulsifs et l’overspending.

Ce qui se joue dans notre cerveau

Au-delà des modèles mathématiques et des observations de comportement, l’imagerie cérébrale a permis d’observer comment le cerveau traite gains et pertes.

Les études fMRI, MEG ou PET convergent sur une architecture à double système :

– un système « appétitif », centré autour du striatum ventral, du cortex préfrontal ventromédian et d’autres régions frontales, qui répond fortement à l’anticipation des gains ;

– un système « aversif », impliquant notamment l’amygdale, l’insula postérieure et certaines régions pariétales, qui s’active de manière proportionnellement plus forte pour les pertes.

On observe par exemple que : le changement climatique a un impact significatif sur l’environnement et la biodiversité.

La diminution d’activité dans le striatum ventral face aux pertes est plus marquée que l’augmentation face aux gains ; l’aversion à la perte d’un individu est liée à la sensibilité de ces régions ; même au repos, des caractéristiques structurelles (comme l’épaisseur du cortex cingulaire postérieur ou le volume des amygdales) sont corrélées à ce niveau d’aversion.

Des travaux en neurostimulation montrent aussi qu’en modulant l’activité du cortex préfrontal ventromédian, on peut influer sur la propension à accepter ou refuser des paris risqués :

Stimuler cette région réduit l’aversion excessive aux pertes et la recherche de risque irrationnelle liée au cadrage, tandis que renforcer ses capacités régulatrices permet des choix plus proches de la maximisation des gains.

Enfin, des études sur la régulation émotionnelle confirment que l’aversion a la perte est en grande partie portée par les systèmes de peur et d’alerte du cerveau. Lorsque l’on enseigne à des sujets des techniques de relecture cognitive (reappraisal), ils :

– devennent moins averses aux pertes dans leurs choix de paris ;

– présentent une réduction concomitante de l’activation de l’amygdale lors de l’anticipation des pertes.

Dit autrement, apprendre à gérer son stress et ses émotions ne fait pas que « se sentir mieux » : cela change concrètement la manière dont nous arbitrons entre perdre et gagner.

Comment l’aversion a la perte mine l’innovation et l’entrepreneuriat

L’aversion a la perte ne concerne pas que les investisseurs. Elle pèse aussi lourdement sur la capacité des entreprises et des entrepreneurs à innover.

Souvent, ce qui bloque un projet prometteur n’est pas un calcul froid coût/bénéfice, mais la difficulté à envisager :

– la perte éventuelle de capital investi ;

– la perte d’image en cas d’échec ;

– la perte du confort actuel au profit d’un futur incertain.

Les chercheurs en stratégie ont créé des outils pour aider à surmonter la difficulté psychologique liée aux pertes, en agissant directement sur la façon de les concevoir.

Par exemple :

| Outil / pratique | Objectif principal |

|---|---|

| Pré‑mortem (imaginer le projet échoué, remonter aux causes) | Rendre les risques explicites, sortir des peurs floues |

| Petits « bets » pilotes à faible coût | Réduire la taille psychologique de la perte potentielle |

| Journaux de décision | Objectiver les raisons d’agir ou de renoncer, repérer les biais |

| Règles de sortie pré‑définies | Éviter l’escalade de l’engagement dans les projets perdants |

| Revues externes indépendantes | Décorréler les décisions des enjeux d’ego internes |

L’idée générale est toujours la même : déplacer l’attention du « je ne veux pas perdre ce que j’ai » vers « que puis-je raisonnablement espérer gagner, et à quel prix ? ».

Peut-on apprivoiser l’aversion a la perte ?

L’aversion a la perte est profondément ancrée – les psychologues y voient un héritage évolutif : dans un environnement hostile, perdre une ressource vitale était souvent plus grave que de ne pas saisir un gain potentiel. De ce point de vue, nous sommes tous « câblés » pour être prudents.

Mais les recherches récentes montrent qu’il est possible de diminuer l’emprise de ce biais, sans chercher à l’éradiquer totalement.

Agir sur le temps, le cadrage et les règles

Plusieurs leviers se dégagent des études citées dans le rapport :

1. Décaler la décision dans le temps Des travaux indiquent que lorsque les individus prennent des décisions pour leur « moi futur » plutôt que pour leur « moi présent », ils se montrent moins averses à la perte. Penser en termes de « ce que j’aimerai avoir fait dans dix ans » plutôt que « ce que je risque de perdre maintenant » réduit la charge émotionnelle.

Pour dépasser la peur de perdre, changez le cadrage de vos décisions financières. Au lieu de vous demander ‘combien je peux perdre’, intégrez la notion d’opportunité en vous demandant ‘quel est le coût de ne rien faire ?’. Par exemple, rester sur un livret faiblement rémunéré n’évite pas la perte : cela laisse filer la perte de pouvoir d’achat.

3. Définir des règles en amont Les études sur les stop-loss, les rebalancements automatiques de portefeuille, ou les décisions-règles en entreprise convergent : plus les critères sont définis à froid avant l’épisode émotionnel, moins l’aversion à la perte entraîne des décisions impulsives ou bloquées.

4. Diversifier et compartimenter Diversifier ses placements et ses projets réduit l’impact de la perte d’un élément particulier. Comparée à un portefeuille global bien diversifié, la perte d’une ligne devient psychologiquement plus supportable.

Pour atténuer la réaction de panique lors de pertes financières, il est conseillé de renforcer sa régulation émotionnelle. Des outils comme la méditation, la respiration, les thérapies cognitives ou le coaching financier aident à recadrer cognitivement la situation, ce qui réduit l’activation des circuits de la peur dans le cerveau.

Comprendre que ne rien faire est aussi un choix… risqué

Un point essentiel à intégrer est que l’inaction, souvent choisie par peur de perdre, comporte elle aussi des pertes, mais plus diffuses : inflation, manque à gagner, opportunités manquées. Des modèles d’épargne de précaution montrent ainsi que, pour un individu très averse à la perte, la douleur immédiate de réduire sa consommation aujourd’hui pour épargner (perte certaine) domine la peur d’un choc futur incertain. Résultat : il épargne moins, alors même qu’il voulait « se protéger ».

Cette dynamique a été quantifiée dans certains travaux :

| Variable | Effet de l’augmentation de l’aversion a la perte |

|---|---|

| Propension à l’épargne de précaution | En baisse significative |

| Probabilité d’engager un effort d’épargne | Baisse d’environ 20 % dans un modèle cité |

| Probabilité de constituer un coussin pour imprévu | Divisée par deux pour les profils très averses par rapport aux profils plus tolérants à la perte |

Autrement dit, vouloir à tout prix éviter la moindre perte immédiate peut aboutir à… des pertes bien plus graves plus tard.

Ce qu’il faut retenir

L’aversion a la perte n’est pas un caprice irrationnel isolé, c’est une structure profonde de notre manière de voir le monde, validée par des décennies d’expériences, de données de marché et d’imagerie cérébrale. Elle s’exprime via :

– une douleur psychologique des pertes environ deux fois plus intense que le plaisir des gains équivalents ;

– un réflexe de conservation du statu quo, même quand ce statu quo est objectivement défavorable ;

– des comportements financiers récurrents : vendre ses gagnants trop tôt, garder ses perdants, surpondérer les actifs « sûrs », retarder ou précipiter des décisions de retraite, céder aux promotions et à la rareté artificielle.

Ce biais n’est pas une fatalité. Pour le transformer en allié, apprenez à reconnaître l’influence du cadrage sur vos choix, établissez des règles avant d’être sous pression, adoptez un horizon de décision plus long et renforcez votre tolérance à l’inconfort des petites pertes.

Au fond, la question n’est pas de ne plus jamais perdre d’argent – c’est impossible –, mais de choisir quelles pertes nous acceptons aujourd’hui pour éviter des pertes bien plus lourdes demain, et pour nous donner une chance réelle d’atteindre nos objectifs financiers. Et cela commence par accepter cette idée simple : rester immobile par peur de perdre est souvent la manière la plus sûre… de perdre à coup sûr.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.