L’Assurance-vie luxembourgeoise et transmission internationale forment aujourd’hui un tandem de plus en plus central dans la gestion de patrimoine des familles mobiles, des entrepreneurs internationaux et des expatriés. Derrière cette expression un peu technique se cache un outil très particulier : un contrat d’assurance-vie logé au Luxembourg, juridiquement luxembourgeois mais fiscalement « neutre », capable de suivre son souscripteur d’un pays à l’autre, tout en offrant un niveau de protection des avoirs et de flexibilité successorale rarement égalé en Europe.

Ce contrat ne se limite pas à un simple produit financier : il constitue un cadre juridique, fiscal et prudentiel conçu pour les trajectoires de vie internationales. Il couvre la gestion de la résidence fiscale, des lieux d’investissement et des héritiers situés dans plusieurs pays, avec des possibilités et des limites qu’il est essentiel de comprendre dès que le patrimoine dépasse les frontières.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un contrat juridiquement luxembourgeois, fiscalement « transparent »

L’un des éléments clés de l’Assurance-vie luxembourgeoise et transmission internationale, c’est sa fameuse « neutralité fiscale ». Concrètement, le Luxembourg ne taxe pas le contrat dès lors que le souscripteur n’est pas résident luxembourgeois : pas de taxe sur les primes, pas d’impôt sur les plus-values réalisées lors d’un rachat, pas de retenue à la source, pas de droits de succession au décès du souscripteur, pas d’impôt sur le capital décès versé aux bénéficiaires.

Au Luxembourg, l’article 115, n°17 de la L.I.R. exonère d’impôt le capital ou la valeur de rachat des contrats d’assurance‑vie ou décès pour les non‑résidents. Le contrat, régi par le droit luxembourgeois et contrôlé par le CAA, est fiscalement transparent : seules les règles fiscales du pays de résidence du souscripteur (ou des bénéficiaires au décès) s’appliquent.

Autrement dit, l’Assurance-vie luxembourgeoise et transmission internationale ne sert pas à « effacer » l’impôt, mais à le relocaliser automatiquement dans le pays où l’on est réellement imposable. C’est cette capacité d’adaptation automatique aux changements de résidence qui en fait un outil privilégié des expatriés et des familles dispersées sur plusieurs juridictions.

Un outil de gestion de patrimoine à vocation internationale

Face à la multiplication des mobilités – départs à l’étranger, retours, enfants installés dans d’autres pays – le besoin d’une enveloppe patrimoniale capable de rester cohérente malgré les changements de résidence devient évident. L’Assurance-vie luxembourgeoise et transmission internationale répond précisément à ce défi.

Le contrat reste en vigueur quel que soit le pays de résidence du souscripteur, sans clôture ni changement forcé. Juridiquement, il reste soumis au droit luxembourgeois et au contrôle du CAA. Fiscalement, il s’adapte au régime du nouveau pays (PFU en France, règles propres au Portugal, en Suisse, etc.), sous réserve des conventions internationales.

Pour un Français qui s’expatrie puis revient, le mécanisme est fluide : pendant la période non-résidente, la fiscalité applicable est celle du pays d’accueil ; en cas de retour, c’est la fiscalité française qui reprend ses droits, comme si le contrat avait toujours été détenu en France, y compris pour le calcul de l’antériorité fiscale (âge du contrat). C’est ce qui distingue un contrat réellement international des placements figés dans une seule juridiction.

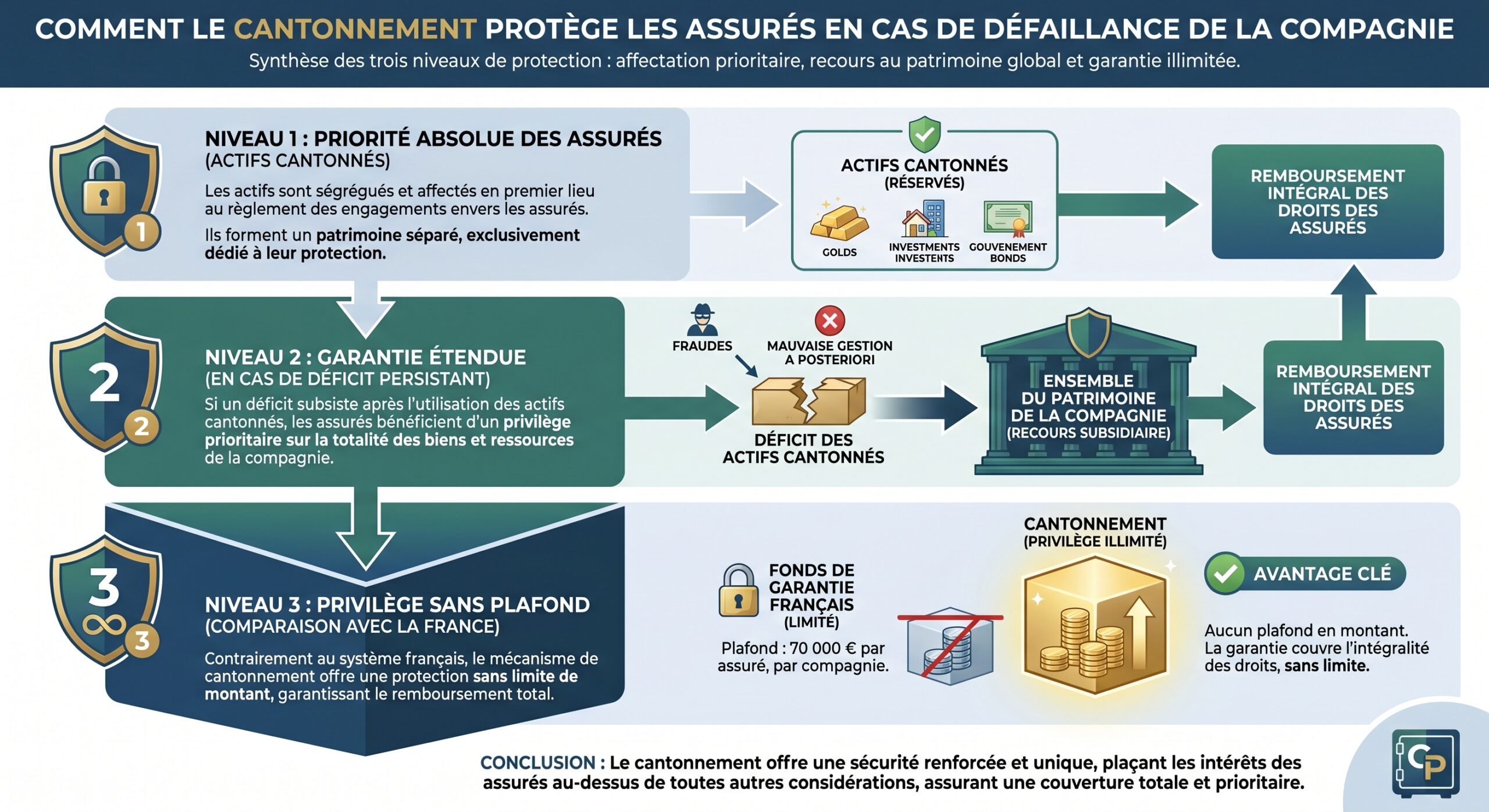

Le triangle de sécurité : une architecture de protection unique en Europe

Autre pilier de l’Assurance-vie luxembourgeoise et transmission internationale : la protection juridique et prudentielle des avoirs, structurée autour du fameux « triangle de sécurité ». Ce mécanisme, propre au Luxembourg, repose sur une séparation stricte entre les actifs des clients et ceux de la compagnie d’assurance, contrôlée par une autorité de régulation particulièrement active, le Commissariat aux Assurances.

Trois acteurs interviennent, via une convention tripartite :

| Acteur | Rôle principal |

|---|---|

| Compagnie d’assurance | Gestion du contrat, relation avec le client, exécution des arbitrages et des versements |

| Banque dépositaire | Détention des actifs du client sur des comptes cantonnés, contrôle des mouvements |

| Commissariat aux Assurances (CAA) | Supervision prudentielle, contrôle de la solvabilité, pouvoir de blocage en cas de risque |

Les actifs représentatifs des engagements envers les assurés doivent être déposés chez une banque distincte, préalablement agréée par le CAA. Ces actifs ne figurent pas à l’actif du bilan de l’assureur : ils sont isolés comptablement et juridiquement, et apparaissent comme des provisions techniques, ce que les juristes qualifient de « patrimoine distinct ». En cas de faillite de l’assureur, ils ne tombent pas dans la masse à partager entre les créanciers, mais restent affectés prioritairement aux souscripteurs et bénéficiaires.

Le CAA exerce un contrôle continu via des reportings réguliers des assureurs et banques dépositaires, vérifie trimestriellement la couverture des engagements par les actifs cantonnés, et peut ordonner le gel immédiat des comptes des assurés en cas de difficulté. Ce pouvoir de blocage préventif est unique en Europe.

Il faut bien distinguer cette protection prudentielle d’une garantie de performance : le triangle de sécurité ne supprime pas le risque de marché sur les unités de compte, ni la possibilité de moins-values ; il garantit que, quels que soient les aléas de la compagnie, les actifs appartiennent juridiquement aux assurés, sans plafond de montant.

Le « super-privilège » : un rang de créancier avant tout le monde

À ce dispositif s’ajoute un second étage : le « super-privilège ». Le droit luxembourgeois a choisi de placer les assurés au sommet de la hiérarchie des créanciers en cas de défaillance de l’assureur. Les souscripteurs et bénéficiaires sont alors créanciers de premier rang, avant tous les autres – État, administration fiscale, organismes de sécurité sociale, salariés, actionnaires, etc.

En pratique, cela signifie que :

Une loi de 2018 est venue renforcer encore ce dispositif en prévoyant des possibilités de restitution « en nature » de certains actifs (par exemple des titres de sociétés familiales) et en précisant le cloisonnement individuel des avoirs chez le dépositaire. La combinaison triangle de sécurité + super-privilège explique pourquoi le Luxembourg est souvent décrit comme disposant du régime de protection des investisseurs le plus strict d’Europe en assurance‑vie.

Une sécurité très supérieure au modèle français… et hors Loi Sapin II

Pour mesurer l’écart, il faut revenir au système français. Les contrats d’assurance-vie souscrits en France bénéficient d’un fonds de garantie (FGAP), qui couvre l’épargnant à hauteur de 70 000 euros par compagnie et par personne. Au-delà, il n’existe pas de protection spécifique en cas de faillite d’un assureur. La France a par ailleurs introduit la « Loi Sapin II », qui permet au Haut Conseil de Stabilité Financière de bloquer temporairement les rachats sur les fonds en euros en cas de tensions graves dans le secteur.

Dans le cadre de l’Assurance-vie luxembourgeoise et transmission internationale, on se trouve dans une logique radicalement différente :

| Élément de comparaison | France (contrat français) | Luxembourg (contrat luxembourgeois) |

|---|---|---|

| Garantie en cas de faillite | Fonds de garantie jusqu’à 70 000 € par assureur et par assuré | Pas de plafond : super-privilège sur la totalité des actifs |

| Blocage des rachats (Loi Sapin II) | Possible blocage général sur les fonds en euros | Pas d’équivalent : pas de mécanisme de gel collectif |

| Statut des actifs | Intégrés au bilan de l’assureur (avec règles prudentielles) | Cantonnés chez une banque dépositaire, hors bilan |

| Rang des assurés en cas de faillite | Créanciers protégés mais après certains créanciers privilégiés | Créanciers de premier rang, avant l’État et les salariés |

Pour un résident français, l’Assurance-vie luxembourgeoise et transmission internationale permet donc de cumuler :

– la fiscalité avantageuse de l’assurance-vie française (mêmes abattements et taux) ;

– la souplesse d’une enveloppe portable d’un pays à l’autre ;

– et une sécurité juridique et prudentielle supérieure, sans plafond de garantie ni risque de blocage collectif des rachats.

Une palette d’investissements bien plus large

Au-delà de la protection, l’Assurance-vie luxembourgeoise et transmission internationale séduit aussi par son univers d’investissement. En plus des classiques fonds en euros et unités de compte UCITS ou ETF, un contrat luxembourgeois peut, selon son format et le niveau d’encours, accueillir :

Cette architecture ouverte, très recherchée par les patrimoines importants, permet de regrouper dans une seule enveloppe des placements traditionnellement détenus en direct, tout en leur appliquant le régime fiscal spécifique de l’assurance‑vie du pays de résidence. Là encore, pour un expatrié, cela évite de devoir reconfigurer totalement la structure patrimoniale à chaque déménagement.

Une fiscalité française identique à celle d’un contrat français

Pour un résident fiscal français, la règle est claire : l’Assurance-vie luxembourgeoise et transmission internationale ne change rien aux modalités d’imposition. Le contrat luxembourgeois est traité comme un contrat français. Les gains ne sont pas imposés tant qu’il n’y a pas de rachat. En cas de retrait, seule la partie correspondant aux produits (intérêts, plus-values) est taxable ; le capital versé reste hors d’impôt.

La fiscalité dépend de deux paramètres : l’âge du contrat (avant ou après 8 ans) et le montant total de primes versées (au‑dessus ou au‑dessous de 150 000 euros). On retrouve le schéma du Prélèvement Forfaitaire Unique (PFU), avec possibilité d’opter pour le barème progressif.

Pour un rachat :

– avant 8 ans : PFU à 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), avec option possible pour le barème ;

– après 8 ans :

– abattement annuel sur les gains de 4 600 € pour une personne seule, 9 200 € pour un couple ;

– puis taux de 7,5 % sur la portion de gains rattachable à des primes somme toute inférieure ou égale à 150 000 € ;

– puis 12,8 % sur la portion liée à des primes excédant 150 000 € ;

– dans tous les cas, les prélèvements sociaux restent à 17,2 % sur la part de gains.

Un point important, souvent mal compris : ces règles s’appliquent de la même manière que le contrat soit détenu en France ou au Luxembourg. L’avantage luxembourgeois n’est pas fiscal (pour un résident français), mais patrimonial (sécurité, architecture, portabilité).

Transmission hors succession : la puissance de la clause bénéficiaire

L’un des principaux attraits de l’Assurance-vie luxembourgeoise et transmission internationale tient à la nature même de l’assurance‑vie : un capital transmis « hors succession ». En droit français, l’article L132‑12 du Code des assurances prévoit que le capital versé au bénéficiaire désigné ne fait pas partie de la succession du défunt. Le bénéficiaire n’est donc pas un héritier au sens civil, mais un créancier de l’assureur.

Concrètement, au décès :

L’assureur verse le capital directement au(x) bénéficiaire(s) désigné(s) dans la clause, sans passer par la succession ni le notaire. Ces fonds échappent au partage entre héritiers, sauf en cas de primes manifestement exagérées pouvant être contestées par les héritiers réservataires. Ils sont soumis à une fiscalité spécifique (articles 990 I et 757 B du CGI pour les résidents ou ex‑résidents français).

Pour les patrimoines internationaux, ce caractère hors succession est un atout majeur. Il permet de :

– protéger un conjoint ou un partenaire sans fragiliser la réserve des enfants ;

– gratifier un enfant plus vulnérable ou moins doté sans reconfigurer tout le testament ;

– assurer un revenu ou un capital à un bénéficiaire vivant dans un autre pays, en évitant des conflits de lois successorales.

L’abattement de 152 500 € par bénéficiaire : un levier central

Pour un résident fiscal français (ou pour certains non‑résidents qui restent dans le champ d’application de l’article 990 I en raison de leur historique de résidence), les primes versées avant 70 ans bénéficient d’un régime d’exception. Chaque bénéficiaire dispose d’un abattement individuel de 152 500 € sur les capitaux reçus, tous contrats confondus.

Au‑delà :

– la tranche comprise entre 152 500 € et 852 500 € est taxée à 20 % ;

– la fraction supérieure à 852 500 € est taxée à 31,25 %.

Un couple avec trois enfants peut transmettre jusqu’à 915 000 € hors droits de succession via l’Assurance-vie luxembourgeoise, grâce aux abattements de 152 500 € par enfant et par parent appliqués aux primes versées avant 70 ans.

Après 70 ans, un autre régime prend le relais (article 757 B CGI) : l’ensemble des primes versées au‑delà de cet âge bénéficie d’un abattement global de 30 500 €, partagé entre tous les bénéficiaires et tous les contrats de l’assuré. Seules les primes sont réintégrées dans la succession pour l’application des droits, les gains restant totalement exonérés de droits de succession. Cette configuration est souvent sous‑estimée dans les stratégies patrimoniales : combinée au régime des primes avant 70 ans, elle permet, sur un même contrat luxembourgeois, de bâtir un schéma de transmission très fin.

Démembrement de clause bénéficiaire : protéger le conjoint, sécuriser les enfants

Le droit français permet de démembrer la clause bénéficiaire d’un contrat d’assurance-vie en désignant, d’un côté, un usufruitier (le plus souvent le conjoint survivant) et, de l’autre, des nus‑propriétaires (la plupart du temps les enfants). Le Luxembourg accepte pleinement ce type de clause, et même des clauses très personnalisées, y compris déposées chez notaire ou assorties d’options.

Le mécanisme est le suivant :

Au décès du souscripteur, le conjoint usufruitier reçoit la totalité du capital en quasi-usufruit, pouvant l’utiliser librement. À son propre décès, les enfants nus-propriétaires ont une créance de restitution sur la succession de l’usufruitier, correspondant au nominal du capital initial. Cette créance n’est pas taxée une seconde fois, évitant ainsi une double imposition entre les deux décès.

Sur le plan fiscal, chaque bénéficiaire (usufruitier et nus‑propriétaires) profite de son propre abattement de 152 500 €, calculé sur la valeur fiscale de ses droits (l’usufruit étant valorisé selon un barème tenant compte de l’âge, la nue‑propriété également). Sur le plan patrimonial, le conjoint est protégé sans spolier les enfants, qui sont assurés de retrouver, à terme, un capital déterminé.

Au Luxembourg, l’assurance-vie autorise des clauses personnalisées, y compris chez notaire, contrairement aux contrats français soumis à des standards rigides. Les assureurs luxembourgeois offrent une grande liberté de rédaction, idéale pour la transmission internationale.

Transmission internationale : quand le souscripteur ou les bénéficiaires ne sont plus résidents français

Les choses se complexifient lorsque le souscripteur quitte la France ou lorsqu’un ou plusieurs bénéficiaires résident à l’étranger. C’est précisément ici que l’Assurance-vie luxembourgeoise et transmission internationale révèle son intérêt.

Deux niveaux entrent en jeu :

1. la fiscalité du pays de résidence du souscripteur au moment des rachats ou au moment de son décès ; 2. la fiscalité (notamment successorale) du pays de résidence des bénéficiaires.

La France, de son côté, a prévu des mécanismes pour continuer à taxer certains flux même lorsque le souscripteur est parti à l’étranger. L’article 750 ter du CGI permet par exemple à l’administration française de taxer les capitaux décès d’un contrat d’assurance-vie dans deux situations :

Les critères de résidence fiscale s’appliquent si le bénéficiaire est résident fiscal français au jour du décès, ou si l’assuré était résident français pendant au moins 6 des 10 années précédant son décès.

Dans ces cas, les fameux régimes des articles 990 I et 757 B peuvent continuer à s’appliquer, même si le contrat est luxembourgeois et même si, au jour du décès, le souscripteur n’est plus résident français. Si, en revanche, ni le défunt ni les bénéficiaires ne sont résidents de France, les capitaux transmis échappent en principe totalement à tout impôt français, sous réserve des règles du pays de résidence concerné.

Une enveloppe qui suit la fiscalité du pays d’accueil

Dans la majorité des pays, les revenus d’un contrat d’assurance-vie – qu’il soit français ou luxembourgeois – sont imposés comme des revenus de capitaux mobiliers ou comme des plus‑values à la cession de valeurs mobilières. Certains régimes spécifiques peuvent exister (par exemple pour les « non‑habitual residents » au Portugal, ou dans des pays n’imposant pas les plus-values mobilières). Dans tous les cas, l’Assurance-vie luxembourgeoise et transmission internationale s’adapte :

Les conventions fiscales bilatérales, comme celle entre la France et le Luxembourg, déterminent le pays habilité à imposer un revenu. Le Luxembourg ne double jamais l’imposition en raison de sa neutralité. Le contrat peut être structuré dès l’origine pour respecter les règles fiscales du pays de résidence actuel et futur.

Cette portabilité fiscale est d’autant plus précieuse que la plupart des contrats français classiques supportent mal l’expatriation : certaines compagnies refusent de maintenir des contrats pour des non‑résidents, d’autres acceptent mais sans adapter l’ingénierie aux règles étrangères. Un contrat luxembourgeois, à l’inverse, est pensé dès le départ pour cette dimension transfrontalière.

Luxembourg, France, pays tiers : un jeu de lois civiles et fiscales

La question de la transmission ne se limite pas à l’impôt : elle engage aussi le droit civil applicable à la succession. Depuis l’entrée en vigueur du Règlement européen n°650/2012, les successions comportant un élément international sont, en principe, régies par la loi du dernier lieu de résidence habituelle du défunt, sauf s’il a choisi, de son vivant, la loi d’un de ses pays de nationalité.

La créance de l’assuré et le droit du bénéficiaire sont régis par le droit luxembourgeois car le contrat y est situé. Cependant, l’intégration de ces droits dans une succession internationale dépend des règles civiles du pays compétent, comme le Luxembourg ou la France selon la résidence du défunt.

La combinaison est donc la suivante :

Dans une assurance-vie internationale, trois plans juridiques distincts s’appliquent : le plan contractuel relève du droit luxembourgeois pour la validité de la clause bénéficiaire ; le plan successoral dépend de la loi de la dernière résidence habituelle du défunt (ou la loi choisie) pour la réserve héréditaire et les primes exagérées ; le plan fiscal est déterminé par la résidence du défunt et des bénéficiaires, sous réserve des conventions bilatérales.

C’est précisément parce que cette superposition de lois peut devenir extrêmement complexe que l’Assurance-vie luxembourgeoise et transmission internationale est souvent pilotée avec l’appui d’avocats et de fiscalistes spécialisés en droit international privé.

Contrat de capitalisation luxembourgeois : le cousin méconnu

Dans un contexte de transmission, un autre instrument luxembourgeois mérite d’être mentionné en complément de l’assurance‑vie : le contrat de capitalisation. À la différence d’un contrat d’assurance sur la vie :

– il n’a pas de personne assurée ;

– il n’intègre aucune garantie de décès ;

– il ne comporte pas de clause bénéficiaire ;

– son sort au décès du souscripteur est la continuité : il est transmis aux héritiers et demeure en place.

Fiscalement, ce contrat suit les règles de l’assurance-vie pour la taxation des rachats (PFU, barème, abattements). En revanche, à la succession, il est intégré à l’actif successoral classique et soumis aux droits de mutation avec les abattements de droit commun, comme 100 000 € par enfant.

L’intérêt, dans une stratégie globale d’Assurance-vie luxembourgeoise et transmission internationale, est double :

– le contrat de capitalisation peut être donné de son vivant (donation), en conservant son antériorité fiscale et en purgeant les plus-values latentes ;

– l’assurance-vie, elle, complète le dispositif pour organiser une transmission hors succession, via la clause bénéficiaire, avec les abattements spécifiques de 152 500 € par bénéficiaire (pour les primes avant 70 ans).

En combinant les deux enveloppes dans un même environnement luxembourgeois (même triangle de sécurité, même ouverture internationale), on peut articuler donations et transmissions au décès de manière très fine.

Co-souscription, second décès, multipays : adapter la mécanique familiale

Autre outil de l’Assurance-vie luxembourgeoise et transmission internationale : la co‑souscription. Il s’agit d’un contrat ouvert au nom de deux personnes, généralement des époux mariés sous un régime communautaire, les fonds investis provenant de la communauté.

Selon les besoins, on peut prévoir :

Deux options existent : le dénouement au premier décès, où le capital est versé au survivant ou aux bénéficiaires, accélérant la protection du conjoint ; ou le dénouement au second décès, où le contrat se poursuit après le premier décès pour préserver l’antériorité fiscale et faciliter la transmission en bloc à la génération suivante.

Dans un cadre international, cette mécanique doit être articulée avec les régimes matrimoniaux locaux, les conventions fiscales entre États, et les règles de réserve héréditaire de chaque pays. Là encore, la souplesse du droit luxembourgeois et l’acceptation de clauses notariales sophistiquées permettent de calibrer précisément le contrat aux particularités familiales.

Expatriés : articuler anciens contrats français et nouveau contrat luxembourgeois

Une confusion fréquente consiste à croire qu’un contrat français pourrait être « transféré » vers le Luxembourg en conservant son antériorité fiscale et ses avantages successoraux. En réalité, un tel transfert n’existe pas : pour passer d’un contrat français à un contrat luxembourgeois, il faut opérer un rachat (avec les conséquences fiscales) puis un nouveau versement sur un contrat luxembourgeois.

La stratégie la plus courante pour qui anticipe un parcours international consiste donc à :

Conservez vos contrats français pour préserver leur antériorité fiscale, ouvrez rapidement un contrat luxembourgeois pour démarrer le délai de 8 ans, et réservez vos nouveaux versements à ce dernier pour profiter de sa portabilité et de ses protections à l’international.

Ce schéma permet de ne pas sacrifier les acquis français, tout en se dotant d’un outil plus adapté à une mobilité future. Il est particulièrement pertinent pour les cadres qui se savent exposés à des mutations internationales, les entrepreneurs dont l’activité se déploie sur plusieurs pays et les familles dont plusieurs membres vivent déjà à l’étranger.

Un outil puissant, mais qui exige de la rigueur

L’Assurance-vie luxembourgeoise et transmission internationale rassemble plusieurs couches :

– un droit local très protecteur (triangle de sécurité, super-privilège, supervision du CAA) ;

– une neutralité fiscale complète pour les non‑résidents, qui renvoie la taxation au pays de résidence ;

– une grande flexibilité contractuelle (clause bénéficiaire sur mesure, démembrement, clauses avec options, co‑souscription, acceptation de structures dédiées) ;

– un univers d’investissement très large, incluant actifs non cotés et sociétés familiales ;

– une portabilité internationale, permettant au contrat de suivre le client d’une juridiction à l’autre.

La puissance de l’optimisation fiscale a un prix : la complexité. La fiscalité varie selon les pays, les conventions contiennent des clauses anti-abus, la France conserve des droits d’imposition après expatriation, et le droit successoral dépend de la résidence et des choix de loi du défunt.

Dans ce contexte, l’Assurance-vie luxembourgeoise et transmission internationale n’est pas un « produit miracle », mais un cadre. Bien choisi, bien structuré, bien coordonné avec les règles françaises, luxembourgeoises et celles des autres pays en jeu, il devient un outil redoutablement efficace pour :

C’est précisément cette capacité à concilier protection, portabilité et ingénierie successorale qui fait de l’Assurance-vie luxembourgeoise et transmission internationale l’un des piliers des stratégies patrimoniales des familles internationales les plus exigeantes.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.