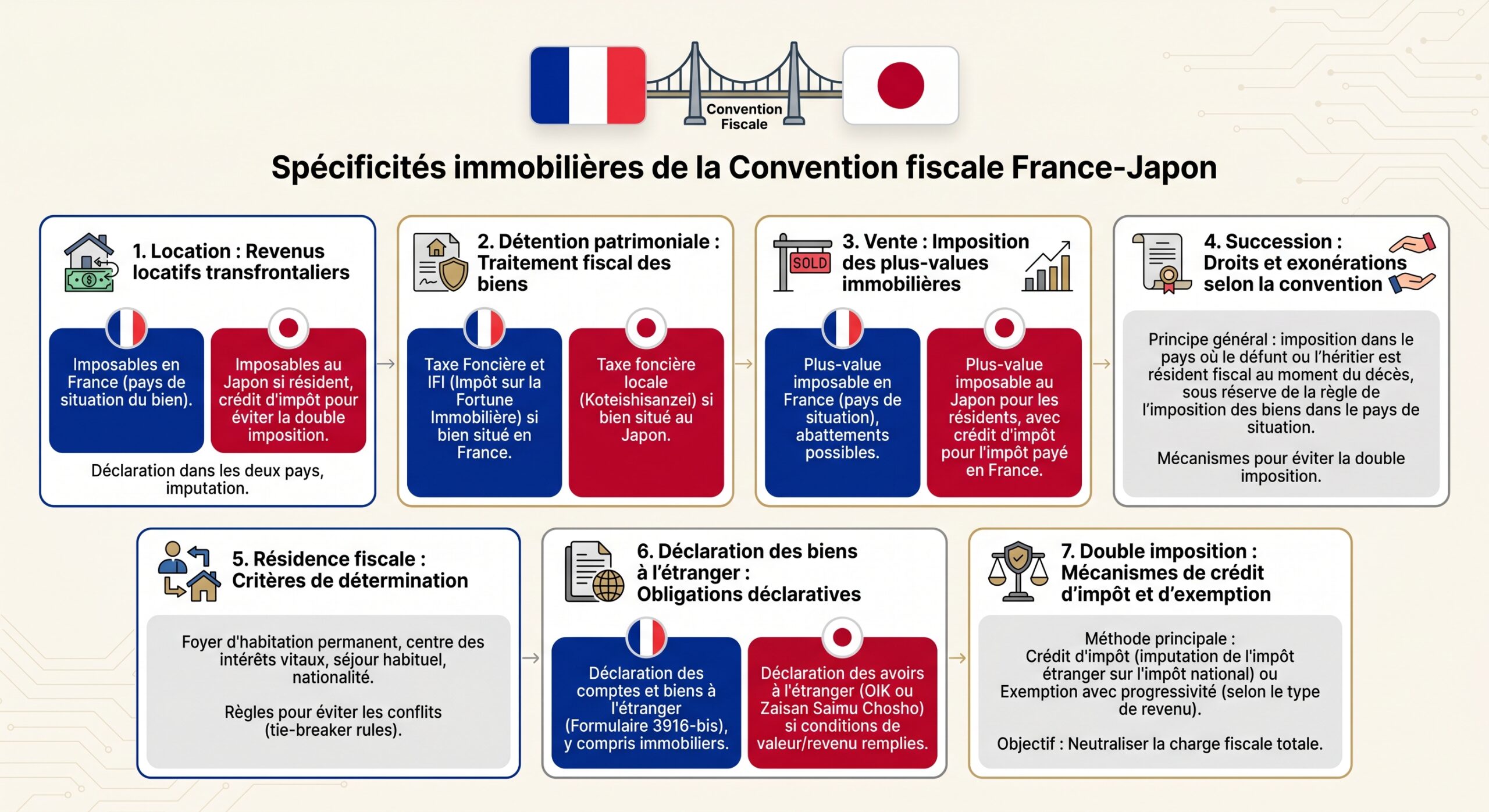

Convention fiscale, impôt sur le revenu, plus-values, IFI, successions, obligations déclaratives… Dès qu’un bien immobilier relie la France et le Japon, le puzzle fiscal devient vite complexe. Derrière la Convention fiscale France-Japon, un principe domine pourtant : c’est en priorité l’État où se situe le bien qui impose les revenus et plus-values immobiliers, avec des mécanismes de crédit d’impôt pour limiter les doubles impositions. Mais, autour de ce principe, les régimes japonais et français empilent leurs propres règles, seuils et formulaires.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

1. Le socle conventionnel : où sont imposés les revenus et plus-values immobiliers ?

Au cœur de la Convention fiscale France-Japon, l’immobilier est traité conformément au modèle de convention de l’OCDE. L’idée directrice est simple : la taxation suit la localisation du bien.

1.1 Revenus immobiliers : priorité à l’État de situation du bien

L’article relatif aux revenus immobiliers reprend la logique classique : tous les revenus tirés d’un immeuble — loyers, fermages, revenus agricoles ou forestiers — sont imposables dans l’État où se trouve le bien. Que le propriétaire soit résident de France, du Japon ou d’un autre pays tiers n’y change rien.

Un point important, souvent sous-estimé, concerne les sociétés qui donnent en jouissance un bien à leurs associés. Lorsque quelqu’un détient des parts ou droits dans une société dont l’objet principal est de mettre à disposition de ses membres un immeuble situé dans l’un des deux États, le revenu lié à cette jouissance (location, redevance d’usage, etc., hors occupation à titre personnel) est aussi imposable dans l’État où se trouve le bien, « nonobstant » les autres dispositions de la convention. Autrement dit, on traite fiscalement ce droit de jouissance comme un revenu immobilier local.

Pour un résident de France percevant des loyers d’un appartement au Japon, le Japon est prioritaire pour imposer ces revenus. À l’inverse, un résident du Japon louant un appartement à Paris voit la France prioritaire pour taxer ce revenu.

1.2 Plus-values immobilières : la règle du lieu de situation

S’agissant des plus-values, la convention suit le même fil conducteur : les gains provenant de la cession d’un immeuble sont imposables dans l’État où se situe le bien. S’y ajoutent les gains sur des biens mobiliers qui font partie de l’actif d’un établissement stable (par exemple un immeuble détenu dans le cadre d’une activité professionnelle localisée) ou de certains biens liés au transport international (navires, aéronefs, etc.), qui obéissent à des règles particulières.

Pour les biens mobiliers, les plus-values sont imposables dans l’État de résidence du cédant, sauf exception pour les participations importantes cédées par un actionnaire majeur, où l’imposition revient à l’État de la société. Pour l’immobilier, le critère est strictement territorial.

1.3 Double imposition : le rôle clé du crédit d’impôt

Le fait que le Japon et la France puissent, en théorie, imposer simultanément un même revenu ne signifie pas que le contribuable paiera deux fois plein pot. La convention organise des mécanismes d’élimination de la double imposition, principalement via des crédits d’impôt.

Un cas typique illustré par la convention est celui d’un résident du Japon détenant un bien en France. L’article V‑1 de la convention de 1964 reconnaît à la France le droit d’imposer les revenus de ce bien français. L’article XXIV‑2 autorise malgré tout le Japon à imposer ce même revenu au titre de la résidence. La double imposition est neutralisée grâce à un crédit d’impôt accordé par le Japon, en principe égal à l’impôt français, mais plafonné au montant de l’impôt japonais correspondant à ce revenu.

Le schéma est similaire pour un résident de France avec un bien au Japon : le Japon taxe le revenu en premier, la France tient compte de son droit interne et de la convention, puis accorde, si nécessaire, un crédit d’impôt pour éviter une double charge économique.

2. Résidence fiscale : un pivot décisif pour tout ce qui n’est pas strictement immobilier

Si pour l’immeuble lui-même la règle de localisation domine, la résidence fiscale reste déterminante pour tout le reste : autres revenus, IFI, succession, obligations déclaratives. Or les concepts français et japonais de résidence ne reposent pas sur les mêmes critères.

2.1 Résidence fiscale au Japon : domicile, durée de séjour et statut « non permanent »

Le droit japonais distingue résidents et non-résidents principalement en fonction du domicile et de la durée de résidence. Est considéré comme résident toute personne qui a un domicile au Japon ou qui y réside depuis au moins un an. En deçà d’un an de présence, on est non-résident.

Parmi les résidents, une catégorie particulière existe : les « non‑permanent residents ». Ce statut vise les personnes qui ne possèdent pas la nationalité japonaise et ont eu un domicile ou une résidence au Japon pendant cinq ans ou moins au cours d’une période de dix ans. Une personne qui reste au Japon plus d’un an mais moins de cinq ans, par exemple en enchaînant des visas étudiant puis travail, sera classée dans cette catégorie.

Si une personne a déjà séjourné plus d’un an au Japon, quitte le pays puis revient dans un délai de dix ans (par exemple en PVT), l’administration japonaise peut la requalifier comme « non permanent resident » en tenant compte de son ancien séjour.

Conséquence fiscale : les résidents sont en principe imposés sur l’ensemble de leurs revenus mondiaux. Les non-résidents et non-permanent residents ne sont imposés que sur certains revenus de source japonaise, selon des règles spécifiques, ce qui impacte la taxation de leurs biens immobiliers au Japon mais aussi leurs obligations de déclaration.

2.2 Résidence fiscale en France : foyer, activité principale et centre d’intérêts économiques

Côté français, l’article 4 B du Code général des impôts retient trois grands critères pour considérer qu’une personne est résidente fiscale de France : avoir en France son foyer ou lieu de séjour principal ; y exercer son activité professionnelle principale ; ou encore y avoir le centre de ses intérêts économiques (lieu où ses principaux revenus sont perçus, où se situe le cœur de son patrimoine productif de revenus).

Un seul critère parmi plusieurs suffit pour être considéré comme résident fiscal français. Il est donc possible d’être traité comme résident fiscal français même en résidant physiquement une partie importante de l’année au Japon, si l’on conserve en France, par exemple, sa famille et l’essentiel de ses revenus.

2.3 Conflits de résidence : les règles de départage de la convention

La convention France-Japon prévoit des règles dites de « tie‑breaker » pour trancher les cas où un individu pourrait être considéré comme résident des deux États. La hiérarchie est la suivante : d’abord le lieu où la personne dispose d’un foyer d’habitation permanent ; si elle en a dans les deux États, on regarde le centre de ses intérêts vitaux (liens personnels et économiques les plus étroits) ; à défaut de pouvoir le déterminer, on examine le lieu de séjour habituel ; si ce dernier critère n’est pas concluant, on retient la nationalité ; et, en dernier ressort, les autorités des deux pays doivent se mettre d’accord par une procédure amiable.

Ces règles sont décisives pour déterminer quel État a le dernier mot sur l’ensemble des revenus non immobiliers et sur certains effets conventionnels, même si, pour l’immobilier lui-même, la localisation du bien reste déterminante.

3. Revenus locatifs : France vs Japon, qui taxe quoi et comment ?

Pour l’investisseur, c’est souvent la question la plus concrète : comment sont imposés les loyers d’un appartement japonais lorsque l’on vit en France, ou d’un bien français quand on est installé à Tokyo ?

3.1 Immobilier situé au Japon : une imposition japonaise lourde et à la source

Pour un propriétaire non-résident au Japon (par exemple un résident français qui loue un studio à Tokyo), la loi japonaise prévoit un prélèvement à la source sur les revenus locatifs. Le taux de référence est de 20,42 %, correspondant à 20 % d’impôt sur le revenu et 2,1 % de surtaxe de reconstruction. Ce taux est appliqué sur les loyers bruts, sans prise en compte des charges ou des frais, ce qui le rend économiquement plus lourd qu’un simple taux facial.

En pratique, ce prélèvement est souvent opéré par le gestionnaire ou l’intermédiaire qui collecte les loyers. Le propriétaire non-résident peut ensuite, selon sa situation, déposer une déclaration (notamment via un « tax manager » résident au Japon) pour régulariser et, éventuellement, faire valoir des charges ou des particularités conventionnelles.

La convention fiscale France-Japon n’élimine pas le prélèvement japonais, mais permet à un résident français d’éviter une double imposition en bénéficiant d’un crédit d’impôt lors du calcul de l’impôt global en France.

3.2 Immobilier situé en France : taxation française prioritaire, y compris pour les non-résidents

Un résident du Japon qui loue un appartement à Paris reste quant à lui pleinement imposable en France sur ses revenus fonciers français. Le principe est simple : les revenus tirés d’un bien situé en France sont des revenus de source française, imposables en France même si le propriétaire n’y réside plus.

Les loyers perçus par un non-résident sont imposés en France selon un barème spécifique : taux minimal de 20 % jusqu’à un certain seuil, puis 30 % au-delà, avec possibilité de réclamer un taux moyen mondial inférieur. S’ajoutent des prélèvements sociaux de 17,2 % (hors UE/EEE) ou de 7,5 % (affiliés à un régime social européen ou suisse).

Ici encore, le Japon conserve théoriquement son droit à imposer ce revenu du fait de la résidence fiscale de son ressortissant, mais doit accorder un crédit d’impôt pour neutraliser la double imposition.

3.3 Effet concret de la convention : imposition locale + crédit d’impôt au pays de résidence

Dans les deux configurations, un schéma se dessine : l’État où est situé l’immeuble impose directement les revenus locatifs ; l’État de résidence du propriétaire tient compte de ce revenu, mais limite la charge supplémentaire via un crédit d’impôt qui s’aligne, dans la plupart des cas, sur l’impôt déjà payé à l’étranger, dans la limite de sa propre imposition théorique.

Pour un résident français avec un bien loué à Tokyo, la conséquence concrète est double : obligation de déclarer les loyers au Japon (imposition immédiate), puis obligation de les déclarer en France dans la catégorie des revenus de source étrangère, même si, in fine, la charge fiscale additionnelle en France est souvent très limitée grâce au crédit d’impôt.

4. Plus-values immobilières : détention, cession et exonérations croisées

La plus-value est souvent le moment le plus fiscalement sensible d’un investissement immobilier. Or les deux pays ont des régimes très différents, et la convention ne fait que fixer qui a le droit d’imposer, pas comment.

4.1 Japon : régime de plus-values selon la durée de détention

Pour les non-résidents cédant un bien immobilier au Japon, la fiscalité distingue court et long terme. Un gain réalisé sur un bien détenu depuis moins de cinq ans subit une imposition élevée (plus de 30 % dans les situations de référence relevées), tandis qu’une détention de plus de cinq ans bénéficie de taux plus modérés (environ 15‑17 % suivant les sources et composantes d’impôts). S’ajoutent parfois d’autres contributions pour former un taux global.

Un pourcentage autour de 10 % peut être retenu à la source sur le prix de cession, puis régularisé lors de la déclaration de la plus-value réelle par le vendeur non-résident.

4.2 France : régime des plus-values des particuliers et cas particuliers des non-résidents

En France, pour un particulier, la plus-value immobilière suit un barème d’abattement progressif en fonction de la durée de détention : exonération d’impôt sur la plus-value après 22 ans, et d’abord d’impôt puis de prélèvements sociaux après 30 ans. Des cas d’exonération spécifiques complètent ce schéma, notamment pour la résidence principale ou certains montants de cession modestes.

Les non-résidents bénéficient, dans certaines circonstances, d’exonérations ciblées sur la cession d’un ancien logement en France ou d’une résidence détenue avant le départ, mais dans des limites strictes (montant de gain plafonné, délai depuis le départ, conditions de résidence antérieure en France, etc.).

En cas de vente d’un bien en France par un résident japonais, la France applique son régime fiscal interne (abattements, taux, prélèvements sociaux). Le Japon, pays de résidence, peut intégrer ce gain dans l’impôt global mais accorde un crédit d’impôt limité.

4.3 Effets conjoints : optimisation ou empilement des charges ?

La combinaison des régimes nationaux et du crédit d’impôt conventionnel peut aboutir à des situations très différentes selon la durée de détention, le statut de résident/non-résident au moment de la cession, et la structuration de l’investissement (détention directe, société transparente, etc.). La convention France-Japon n’harmonise pas les bases de calcul, elle se contente d’éviter que le même gain soit imposé deux fois sans correctif.

5. Biens immobiliers et patrimoine : IFI français, obligations japonaises et transparence internationale

Au-delà des revenus et plus-values, la détention d’un bien immobilier dans l’un ou l’autre pays déclenche un ensemble d’obligations patrimoniales et déclaratives, largement autonomes par rapport à la convention.

5.1 IFI français : l’immobilier mondial des résidents fiscaux de France

Depuis 2018, l’Impôt sur la Fortune Immobilière (IFI) a remplacé l’ISF en se concentrant uniquement sur les actifs immobiliers. Un résident fiscal français doit inclure, dans sa base IFI, tous ses biens immobiliers, qu’ils soient en France ou à l’étranger, dès lors que la valeur nette du patrimoine immobilier du foyer excède 1,3 million d’euros au 1er janvier de l’année.

Les biens détenus directement (appartement, maison, terrain, immeuble inachevé) comme indirectement (parts de SCI, titres de sociétés à dominante immobilière, droits réels tels que l’usufruit ou la nue-propriété) entrent en ligne de compte, selon des règles précises d’évaluation et de répartition.

Pour un résident français propriétaire d’un appartement à Tokyo, ce bien doit être estimé en valeur de marché locale, converti en euros et intégré à la déclaration IFI, au même titre qu’un bien situé à Paris, sauf stipulation expresse d’une convention qui écarterait l’imposition en France, ce qui n’est pas le cas avec la Convention fiscale France-Japon.

Le barème de l’IFI est progressif, de 0,5 % à 1,5 % pour les patrimoines les plus élevés, avec un seuil d’entrée à 1,3 million d’euros de valeur nette.

5.2 Non-résidents et IFI : seuls les biens français sont visés

À l’inverse, une personne résidente fiscale du Japon, mais qui possède de l’immobilier en France, n’est imposable à l’IFI que sur ses biens situés en France (ou, par ricochet, sur la fraction de titres représentant ces actifs français). Les immeubles détenus au Japon n’entrent pas dans l’assiette française, puisqu’ils ne sont pas situés en France.

La convention confirme que, pour la fortune immobilière, l’État où se trouve le bien est prioritaire pour exercer la compétence fiscale, sous réserve des règles internes.

5.3 Japon : obligation de déclarer les actifs détenus à l’étranger pour les résidents de long terme

Le Japon, de son côté, impose une obligation déclarative spécifique aux résidents fiscaux permanents qui détiennent un certain niveau de patrimoine hors du pays. Lorsqu’un résident permanent détient à l’étranger des actifs (immobiliers, financiers, etc.) dont la valeur totale atteint ou dépasse 50 millions de yens à la date de référence du 31 décembre, il doit déposer une déclaration listant ces biens, en principe au plus tard en juin de l’année suivante.

Cette déclaration doit être libellée en yens. Le contribuable peut retenir différentes méthodes de conversion (taux TTM d’une banque japonaise, cours du jour, moyenne mensuelle), mais doit ensuite s’en tenir à la méthode choisie pour les années suivantes afin de garantir une cohérence dans le temps.

Les non-résidents ou non-permanents résidents ne sont pas concernés par cette obligation. La Convention fiscale ne supprime pas cette contrainte : elle répartit le droit d’imposer les revenus et plus-values, mais chaque pays conserve ses propres obligations déclaratives. Ainsi, un Français installé durablement au Japon et propriétaire de biens en France ou ailleurs doit déclarer ses actifs à l’étranger, en plus des obligations françaises éventuelles.

5.4 Transparence accrue et échange d’informations

Au-delà des dispositions bilatérales, la France et le Japon participent à l’effort international de transparence fiscale piloté par l’OCDE. La convention intègre un article sur l’échange d’informations inspiré du modèle OCDE, permettant des échanges sur demande, spontanés ou automatiques entre administrations fiscales, dans la limite du principe de « pertinence prévisible » des informations demandées.

Les deux États peuvent donc s’échanger des données sur les revenus immobiliers, les comptes financiers liés à des opérations de location, ou encore certaines structures d’investissement. L’objectif est de lutter contre la fraude et l’évasion, y compris pour les flux immobiliers, sans toutefois remettre en cause le secret professionnel des avocats dans les limites prévues par les protocoles.

6. Immobilier et successions franco-japonaises : un terrain à haut risque de double imposition

Sur le plan des successions, la situation est plus délicate : il n’existe pas de convention spécifique entre la France et le Japon pour les droits de mutation à titre gratuit. La Convention fiscale France-Japon, centrée sur les impôts sur le revenu et, dans une certaine mesure, la fortune, ne couvre pas l’impôt successoral.

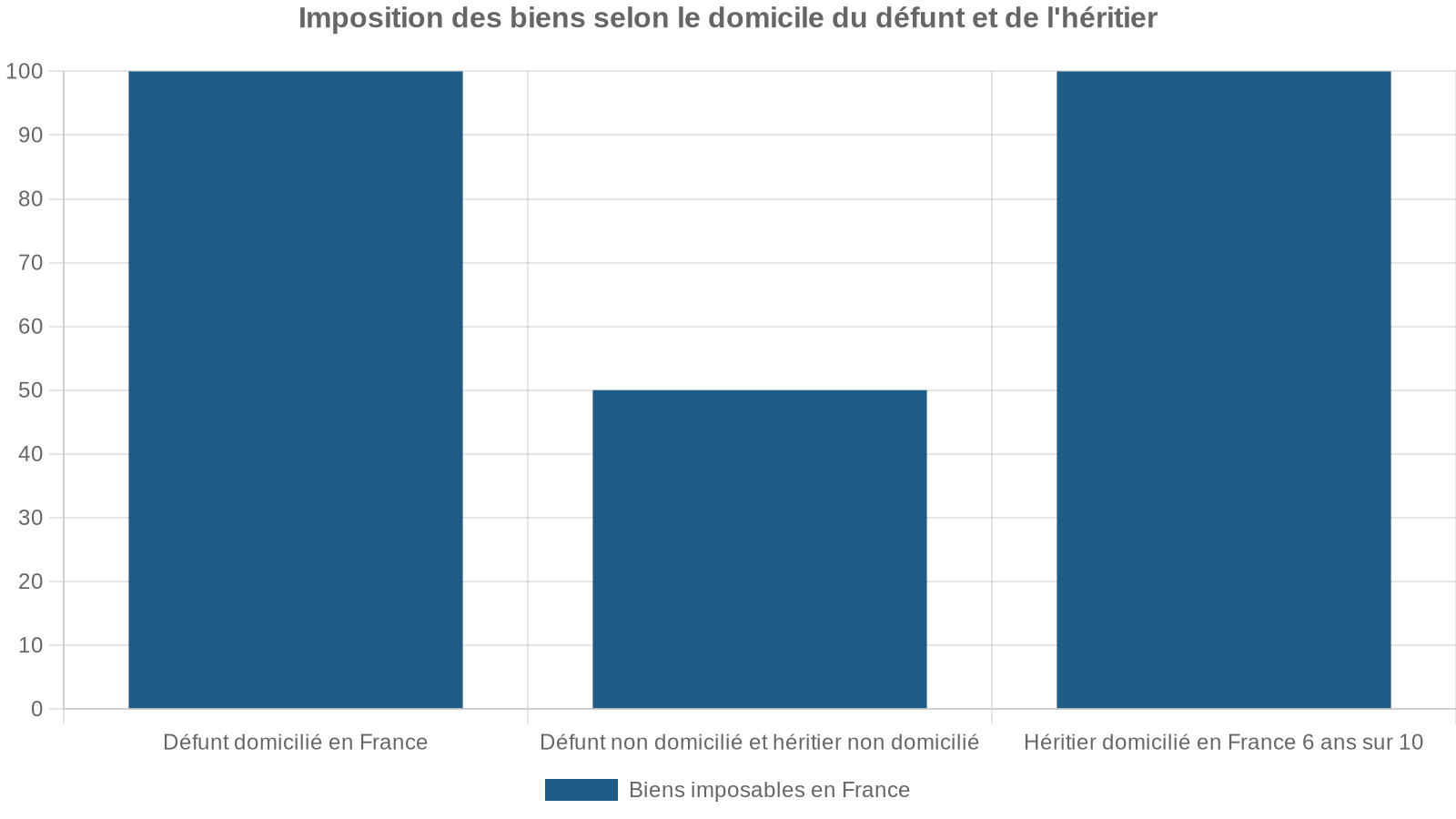

6.1 Côté français : article 750 ter CGI, un champ d’application très large

En France, le principe est que l’État du domicile du défunt a vocation à imposer l’ensemble des biens transmis, où qu’ils soient situés. L’article 750 ter du CGI prévoit plusieurs cas qui déclenchent l’imposition française :

Cette dernière règle peut conduire à une imposition française sur des biens situés exclusivement au Japon, dès lors qu’un héritier a un lien prolongé avec la France.

6.2 Côté japonais : une approche fondée sur la résidence et la localisation des biens

Le Japon applique en principe des droits de succession sur les actifs localisés sur son territoire. Toutefois, si le défunt ou l’héritier a résidé au Japon plus de dix ans, l’assiette peut s’étendre aux biens mondiaux, selon le statut de résidence et la classification de la personne (résident permanent, non‑permanent, non-résident).

En pratique, lorsqu’un décès implique un bien immobilier situé au Japon, la loi japonaise impose que ce bien soit traité selon les règles locales, même si le défunt était étranger. L’héritier doit s’acquitter des droits de succession japonais correspondants, sur une base qui tient compte de la valeur de l’immeuble et d’abattements internes au Japon.

6.3 Absence de convention successorale : double imposition possible, crédits d’impôt limités

L’absence de convention France-Japon spécifique aux successions ouvre la voie à une double imposition : la France peut imposer l’héritier de nationalité française ou résidant en France sur un bien situé au Japon, tandis que le Japon impose le même bien parce qu’il se trouve sur son territoire.

L’article 784 A du CGI prévoit que l’impôt payé à l’étranger sur des biens situés hors de France peut être imputé sur les droits de mutation dus en France, mais uniquement dans la limite des droits français correspondant à ces biens, sans possibilité de remboursement. Ce crédit n’est ni parfait ni automatique.

Pour les actifs immobiliers japonais légués à un héritier français ou résident de France, la question devient vite technique : valeur retenue au Japon, base d’imposition en France, éventuelles différences de taux et d’abattements, plafonnement du crédit d’impôt. La Convention fiscale France-Japon, centrée sur l’impôt sur le revenu et la fortune, ne vient pas simplifier ce volet.

7. Obligations déclaratives franco-japonaises liées à l’immobilier

Au-delà de l’impôt lui-même, la détention d’un bien en France ou au Japon déclenche toute une série de déclarations, dont la méconnaissance peut coûter cher.

7.1 Côté français : déclarer les revenus, l’IFI et les comptes à l’étranger

Un résident fiscal de France doit, chaque année, déclarer : tous ses revenus, qu’ils soient encaissés en France ou à l’étranger.

– ses revenus fonciers de source française ou étrangère ;

– la valeur de son patrimoine immobilier mondial pour l’IFI si celui-ci dépasse 1,3 million d’euros ;

– les comptes bancaires ouverts à l’étranger, y compris ceux utilisés pour percevoir des loyers issus de biens hors de France.

Pour des loyers provenant d’un bien au Japon, la déclaration passe par la combinaison formulaires 2042 (déclaration principale), 2044 (revenus fonciers au régime réel) et 2047 (revenus perçus à l’étranger), afin de calculer l’assiette imposable et le crédit d’impôt correspondant.

Pour l’IFI, le formulaire 2042‑IFI récapitule la totalité des biens immobiliers détenus, en France et à l’étranger, à leur valeur vénale au 1er janvier, diminuée des dettes déductibles (emprunts, travaux, etc.). La non-déclaration de biens étrangers ou l’omission répétée de formulaires peut entraîner des pénalités importantes (majorations, intérêts de retard, amendes forfaitaires pour formulaires manquants).

7.2 Côté japonais : obligations de déclaration de patrimoine et rapports liés aux acquisitions

Pour les résidents permanents japonais détenant des biens à l’étranger, le dépôt d’une déclaration d’actifs étrangers au-delà du seuil de 50 millions de yens est obligatoire, comme évoqué plus haut.

Les acheteurs étrangers de biens immobiliers au Japon doivent déposer un rapport sur l’usage résidentiel dans les 20 jours suivant l’acquisition. Cette exigence est purement déclarative, ne remet pas en cause le droit de propriété, et s’inscrit dans un suivi des investissements étrangers sans quotas ni veto systématique.

7.3 Comparaison synthétique des principales obligations

Le tableau ci-dessous permet de comparer, de façon schématique, quelques obligations clés pour un résident de France et un résident du Japon propriétaire d’un bien dans l’autre pays.

| Situation | Obligation principale dans l’État de résidence | Obligation dans l’État de situation du bien |

|---|---|---|

| Résident de France, bien au Japon | Déclarer loyers au global, IFI si > 1,3 M€ ; mentionner comptes | Déclaration japonaise des loyers, retenue à la source, respect des règles locales |

| Résident du Japon, bien en France | Déclarer en Japon les revenus mondiaux (selon statut) | Déclarer et payer l’impôt français sur les loyers, IFI si patrimoine français > 1,3 M€ |

| Résident de France héritant d’un bien au Japon | Droits de succession français (selon art. 750 ter) + possible crédit d’impôt | Droits de succession japonais sur l’immeuble local |

| Résident du Japon héritant d’un bien en France | Droits de succession japonais si critères remplis | Droits de succession français sur le bien situé en France |

8. Anti-abus, transparence et investissements via entités

La Convention fiscale France-Japon ne traite pas seulement des cas standards : elle cherche aussi à encadrer les montages transfrontaliers susceptibles d’exploiter les asymétries des systèmes fiscaux.

8.1 Clauses anti-abus et limitation des avantages

Inspirée des commentaires du modèle OCDE, la convention intègre des dispositifs visant à empêcher le « treaty shopping », c’est-à-dire l’utilisation abusive de la convention via des structures interposées dans des pays tiers. Un article de limitation des avantages (LOB) restreint certains bénéfices conventionnels (exonération ou réduction de retenue à la source sur dividendes, intérêts, redevances, etc.) aux résidents qui remplissent des conditions objectives (statut de société cotée, entité publique, structure détenue à plus de 50 % par des résidents qualifiés, etc.).

Bien que ces clauses ciblent principalement les flux financiers (dividendes, intérêts, royalties), elles touchent indirectement l’immobilier détenu par des entités transparentes ou des sociétés à forte dominante immobilière percevant des revenus passifs.

8.2 Traitement des entités transparentes japonaises

Certaines structures japonaises, comme les partenariats transparents pour l’impôt, sont expressément mentionnées pour éviter que leurs revenus échappent au champ de la convention. Le principe retenu est que les revenus affectés à ces entités peuvent bénéficier des dispositions conventionnelles à condition d’être traités, dans l’État de résidence, comme des revenus des associés eux-mêmes, et que ces associés soient résidents de cet État et remplissent les conditions posées par la convention.

Certains revenus de partenariats japonais ‘Tokumei Kumiai’ peuvent rester imposés au Japon sans possibilité d’élimination de la double imposition en France. Dans un montage immobilier, l’effet de la convention fiscale peut donc être limité.

9. Synthèse : ce que change la Convention fiscale France-Japon pour l’immobilier

Au terme de ce panorama, quelques axes structurants se dégagent pour les propriétaires, investisseurs et héritiers pris entre la France et le Japon.

9.1 La primauté du lieu de situation du bien

Revenus locatifs, plus-values, droits de succession locaux : le bien immobilier « tire » la compétence fiscale vers l’État où il se trouve, qu’il soit en France ou au Japon. La Convention fiscale France-Japon, largement alignée sur le modèle OCDE, entérine ce principe pour l’impôt sur le revenu et les plus-values.

9.2 Le rôle de la résidence fiscale pour tout le reste

Pour l’ensemble des autres dimensions — taxation mondiale des résidents (revenus non immobiliers, parfois successions), IFI, obligations déclaratives de patrimoine à l’étranger — la résidence fiscale reste déterminante. Les divergences entre les définitions française et japonaise peuvent conduire à des configurations parfois complexes, notamment pour les couples binationaux ou les expatriés qui alternent séjour et travail dans les deux pays.

9.3 Une double imposition atténuée mais pas toujours neutralisée

Pour les revenus et plus-values immobiliers, la convention prévoit des crédits d’impôt destinés à prévenir la double imposition économique. Cependant, ces crédits sont souvent plafonnés au montant de l’impôt dû dans l’État de résidence, ce qui peut laisser un résidu de charge si le pays de situation du bien taxe lourdement. S’agissant des successions, l’absence de convention dédiée rend les cas de double imposition potentiellement plus fréquents, même si le droit français prévoit un mécanisme d’imputation partielle.

9.4 Une transparence accrue et un encadrement des montages

L’échange d’informations, la coopération administrative, les clauses anti-abus et la surveillance renforcée des structures d’investissement limitent désormais la possibilité de « jouer » des différences entre les deux systèmes. Les montages utilisant des entités transparentes japonaises ou des sociétés immobilières interposées doivent être conçus en tenant compte des nouvelles limitations et des risques de remise en cause des avantages conventionnels.

9.5 Une articulation fine entre droit interne et convention

Enfin, la Convention fiscale France-Japon ne se substitue jamais totalement aux droits internes : elle les surplombe pour répartir la compétence d’imposition et organise des correctifs. L’investisseur ou le propriétaire doit donc systématiquement conjuguer trois niveaux de règles : celles du pays où se situe le bien, celles de son propre État de résidence, et celles de la convention. C’est dans cette articulation que se jouent, in fine, la charge fiscale réelle, les risques de redressement et la sécurité juridique de tout projet immobilier entre la France et le Japon.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.