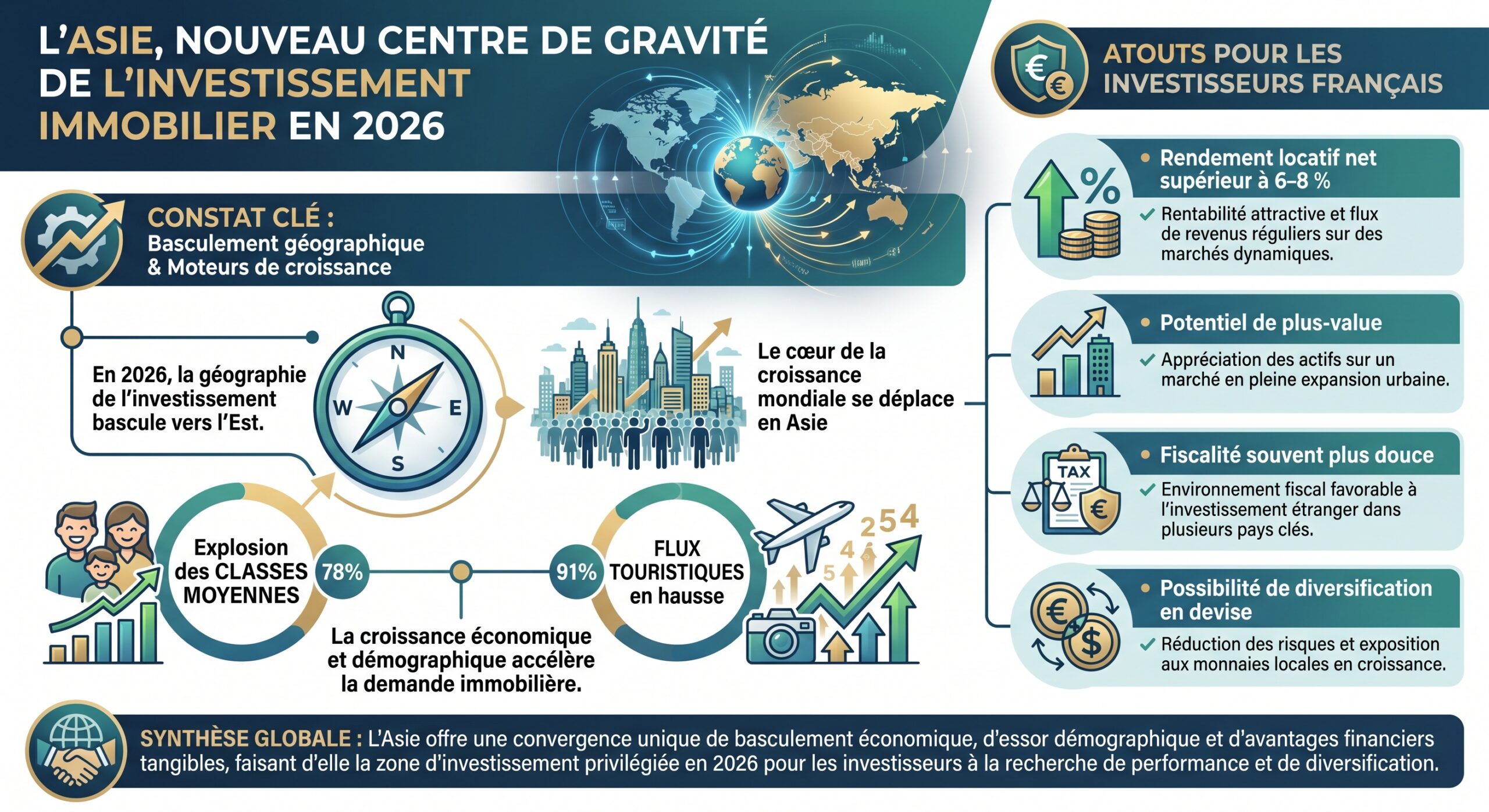

Investir dans l’immobilier à l’étranger n’est plus un caprice d’expatrié fortuné. Pour de plus en plus de Français, c’est une réponse très concrète à un double constat : des rendements atones en France, une pression fiscale appelée à s’alourdir, et, en face, des marchés asiatiques à la fois dynamiques, encore abordables dans certaines villes, et souvent plus favorables sur le plan fiscal.

L’objectif de ce guide est simple : prendre un Français qui connaît très bien le marché de Lyon, Rennes ou Paris, et l’emmener, sans jargon inutile, au cœur des opportunités asiatiques 2026, en lui montrant, chiffres à l’appui, où et comment investir.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi regarder l’Asie quand on est Français imposé en France

Le point de départ se situe en France. Les chiffres parlent d’eux‑mêmes : le rendement brut locatif moyen tourne autour de 4,5 %, et le net dépasse rarement 3–3,5 % dans les grandes métropoles. À Paris, avec un prix moyen de 9 800 € le m² pour un rendement net estimé à 2,4 %, l’investisseur se retrouve souvent à travailler pour la banque, le fisc et la copropriété, pas pour lui.

Bon à savoir :

Le déficit budgétaire atteint -5,8% du PIB, son pire niveau depuis 2008. Un tour de vis fiscal est attendu pour 2026-2027 avec une possible hausse du taux marginal d’impôt sur le revenu, un renchérissement des prélèvements sociaux et une fiscalité accrue sur les plus-values immobilières. Le principal risque pour un propriétaire français est donc fiscal plutôt qu’économique.

En face, certains marchés étrangers offrent des rendements nets de 7 à 10 %, parfois davantage, et une appréciation des prix annuelle de 3 à 7 %. Concrètement, un bien à 200 000 € rapportera 7 000 € par an en France, contre 14 000 à 20 000 € dans de nombreux marchés étrangers. Sur 20 ans, l’écart représente 140 000 à 260 000 € de revenus supplémentaires, avant même les plus‑values.

Enfin, un chiffre résume le manque de diversification : environ 85 % du patrimoine des ménages français est situé… en France. En cas de choc fiscal ou de blocage réglementaire, tout est exposé au même risque.

Dans ce contexte, l’Asie joue un triple rôle : alternative de rendement, diversification géographique et, dans certains cas, optimisation fiscale.

Comprendre le cadre fiscal et juridique quand on est résident fiscal français

Avant de zoomer sur Bangkok, Bali ou Da Nang, il faut poser une règle centrale : pour un résident fiscal français, les loyers perçus à l’étranger restent imposables en France, mais sans double imposition lorsque des conventions existent.

Bon à savoir :

Les conventions fiscales entre la France et la plupart des pays asiatiques suivent le modèle OCDE : les revenus immobiliers sont d’abord imposés dans le pays du bien, puis déclarés en France avec un crédit d’impôt égal à l’impôt local. Ainsi, la France n’impose pas deux fois ces revenus, mais ils influencent votre tranche marginale d’imposition.

Autre point clé : les revenus fonciers étrangers ne supportent pas les prélèvements sociaux français de 18,6 % comme les loyers perçus en France, ce qui allège le poids global.

Deux conséquences pratiques pour un investisseur qui vise l’Asie :

Astuce :

Avant d’acheter, vérifiez systématiquement l’existence et le contenu de la convention fiscale avec la France (notamment pour la Thaïlande, la Malaisie, Singapour, les Émirats, la Chine ou le Vietnam). De plus, il est indispensable de consulter un fiscaliste spécialisé en international (coût : 1 000 à 2 000 €) pour éviter des erreurs pouvant atteindre 50 000 à 200 000 €.

Enfin, dans certains pays d’Asie, la fiscalité est territoriale : les revenus de source étrangère non rapatriés (ou rapatriés sous conditions) ne sont pas taxés localement. C’est le cas, par exemple, de Singapour, de la Malaisie, de la Thaïlande (dans certaines limites) et des Philippines. Pour un expatrié qui déplace sa résidence fiscale, ces systèmes ouvrent des stratégies encore plus poussées, mais notre angle reste ici : Français encore imposé en France qui achète en Asie.

Panorama rapide : où se situent les grands terrains de jeu asiatiques en 2026

L’Asie n’est pas un bloc homogène. Les marchés y sont très contrastés :

– certains sont des champions du rendement plutôt « brut de décoffrage » (Bali, certaines villes indonésiennes, segments balnéaires de Thaïlande) ;

– d’autres offrent surtout de la stabilité, une monnaie robuste et un droit de propriété très sécurisé (Japon, Singapour) ;

– d’autres encore sont des marchés en transition, très encadrés et politiquement sensibles (Chine).

Comparatif synthétique de quelques marchés asiatiques clés

| Marché / Ville | Rendement brut typique* | Niveau de prix indicatif | Droit de propriété étranger | Profil du risque principal |

|---|---|---|---|---|

| Bangkok (Thaïlande) | 4–6 % net selon quartiers | ~4 200 €/m² (condos 2025) | Pleine propriété sur condo (quota 49 %) | Surproduction de condos, dépendance tourisme/éco |

| Phuket (Thaïlande) | 6,5–9 % net (villas) | 2 500–4 500 €/m² (estim.) | Pleine propriété condo, bail pour terrain | Marché très touristique, forte cyclicité possible |

| Koh Samui (Thaïlande) | 9–12 % net (2026, prévisions) | ~380 000 € villa médiane 2025 | Bail 30 ans terrain, villa en pleine propriété | Risque juridique sur baux, volatilité touristique |

| Jakarta (Indonésie) | ~7 % brut | ~2 200 €/m² (Bali, bail long) | Pas de pleine propriété, leasehold / Hak Pakai | Risque politique, droit limité, pas de crédit |

| Bali (Indonésie) | 7–10 % net, 10–15 % brut | 150 000–300 000 € (villa clé en main) | Leasehold 30–99 ans, pas de freehold | Saison, absence de financement, droit complexe |

| HCM/Hanoï (Vietnam) | ~3–4 % brut | 2 500–4 100 €/m² | Propriété limitée, quotas étrangers | Cadre légal en évolution, quotas de détention |

| Tokyo (Japon) | 3,5–5 % long terme | très élevé, > 10 000 €/m² centre | Pleine propriété, aucun quota | Risque taux/yen, possible surévaluation urbaine |

| Osaka, Fukuoka (Japon) | 4,5–6,5 % | < Tokyo, en hausse | Pleine propriété | Vieillissement démographique, risques naturels |

| Kuala Lumpur (Malaisie) | ~3–5 % brut | 2 500–3 800 €/m² | Freehold possible pour étrangers sous conditions | Risque de sur‑offre, rendement modéré |

| Singapour | ~3 % brut | très élevé | Pleine propriété, forte régulation | Marché très cher, fiscalité locale ciblée résident |

Rendements issus des fourchettes données par les études citées, avant fiscalité française.

Ce tableau illustre un point clé : l’Asie, en 2026, ce n’est pas seulement « Bali qui rapporte 10 % », mais une gamme très large de situations. Pour un Français, la question devient donc : quel profil je recherche ? Rendement maximum, stabilité, ou mix des deux ?

Thaïlande : un marché à la fois mature et encore rentable

La Thaïlande est probablement le premier réflexe de nombreux investisseurs francophones : proximité relative, infrastructures solides, reconnaissance internationale comme hub touristique, et un cadre fiscal étonnamment favorable sur l’immobilier.

Un marché 2026 en phase de stabilisation, pas de bulle spéculative généralisée

Les signaux sont contradictoires en apparence. D’un côté, certains analystes parlent de « période la plus difficile en dix ans » pour le secteur, avec des ventes encore en dessous du niveau de 2019, un stock d’invendus élevé sur certains segments (notamment les villas de luxe entre 25 et 50 millions de bahts) et une correction nette du marché des condos à Bangkok. De l’autre, les chiffres 2025 sur l’ensemble du pays montrent plutôt une forte activité :

– environ 420 000 unités (condos, villas, maisons) vendues en 2025 ;

– volume de transactions global de l’ordre de 68 milliards d’euros (+22 % par rapport à 2024) ;

– 185 000 acheteurs étrangers en 2025, soit +35 % sur un an ;

– hausse médiane des prix d’environ 12 % (Bangkok, Phuket, Koh Samui).

L’explication tient à la segmentation : certaines niches sont sur‑offertes (condos standards à Bangkok, villas ultra‑luxe) alors que d’autres zones restent très tendues et tirent les prix vers le haut, notamment les îles touristiques et les quartiers reliés aux nouvelles infrastructures de transport.

Dans ce paysage, un investisseur français doit éviter l’achat « sur catalogue » dans n’importe quel programme neuf en périphérie de Bangkok, et cibler au contraire des micro‑marchés où la demande est structurelle : axes de métro, hubs d’expatriés, plages à forte notoriété.

Cadre juridique : condo en pleine propriété, villa sous bail

Le droit de propriété thaï est relativement lisible :

Bon à savoir :

Un étranger peut posséder un appartement en pleine propriété dans un condominium, à condition que la part détenue par les étrangers dans l’immeuble ne dépasse pas 49 % de la surface totale. Pour une maison individuelle avec terrain, l’étranger ne peut pas détenir le foncier ; il doit recourir à un bail de terrain (leasehold) de 30 ans renouvelable pour y construire ou acheter la villa.

Pour un investisseur locatif, les condos restent le support le plus simple juridiquement. Les villas sous bail deviennent intéressantes lorsque le rendement est nettement supérieur (ce qui est le cas à Phuket ou Koh Samui, avec des projections de 7 à 12 % net).

Fiscalité locale : plutôt douce, et convention avec la France

La fiscalité immobilière thaïlandaise présente plusieurs atouts :

– pas d’impôt type taxe d’habitation sur la résidence ;

– pas de droits de succession pour des patrimoines sous 100 millions THB (environ 2,5 M€), et au‑delà un taux modéré (5–10 %) ;

– taxe foncière progressive, généralement entre 0,1 % et 0,5 % pour l’habitation, avec un barème plus élevé pour les terrains vacants ou les usages commerciaux ;

– frais de mutation autour de 2 % de la valeur, plus un droit de timbre de 0,5 % dans certains cas.

Bon à savoir :

L’impôt sur le revenu locatif est progressif, avec un taux maximal de 35 %. Un abattement forfaitaire pour charges et des déductions réelles sont possibles. Pour les non-résidents, une retenue à la source de 15 % s’applique, mais la convention franco-thaïe évite la double imposition via un crédit d’impôt.

Bangkok : rendement plus modéré, mais marché profond

Bangkok reste le cœur économique du pays, avec une demande locative tirée par les cadres locaux et internationaux. Les chiffres 2025 sont éclairants :

– volume de transactions : 18,5 milliards d’euros (+15 % sur un an) ;

– prix moyen du mètre carré (condos) : environ 4 200 € (+8 %) ;

– rendements nets moyens autour de 4,2 %, avec une fourchette de 4 à 6 % selon les quartiers.

Les quartiers bien reliés au BTS/MRT (Sukhumvit, Sathorn, Silom, le nouveau corridor de la ligne Orange) concentrent l’essentiel de la demande solvable. L’inauguration de la ligne Orange, qui relie Suvarnabhumi à l’ouest de la ville, ouvre d’ailleurs de nouvelles poches de valorisation, comme Bang Wa, où les prix restent autour de 2 400–2 800 €/m² avec un potentiel de rattrapage.

Pour un Français, Bangkok est un marché de rendement « correct » plus que spectaculaire, mais très liquide et facile à gérer à distance via des agences locales. Le risque principal tient aujourd’hui à la surproduction de certains segments de condos, qui peut peser sur les loyers et provoquer des guerres de prix.

Phuket et Koh Samui : la mécanique du luxe balnéaire

À Phuket, le moteur, ce sont les villas de standing destinées à une clientèle internationale haut de gamme (Russes, Chinois, Européens). En 2025 :

– volume de transactions : 12,2 milliards d’euros (+28 %) ;

– prix médian des villas : environ 385 000 € (+15 %) ;

– rendement locatif net moyen : 7,1 %, avec des zones à plus de 8 %.

Attention :

Rawai connaît une hausse des prix de 18 % sur un an grâce à la marina et à l’afflux d’expatriés, tandis que Kamala, zone émergente, affiche des prix 30 % inférieurs à ceux de Surin et Bang Tao, avec un développement soutenu offrant un potentiel de plus-value à moyen terme.

Koh Samui pousse la logique encore plus loin. Les chiffres 2025 donnent une idée de la dynamique :

– 3,8 milliards d’euros de transactions (+31 %) ;

– prix médian des villas : 380 000 € (+14 %) ;

– rendement locatif net moyen : 9,8 %, record national.

Lamai affiche ainsi une rentabilité nette supérieure à 10 %, avec une plage utilisable toute l’année, tandis que Maenam profite de l’arrivée d’un Four Seasons, qui dope les valeurs immobilières dans un rayon de quelques kilomètres. On y observe déjà des hausses de prix de l’ordre de 18 %, et les projections parlent de +15–22 % supplémentaires après l’ouverture complète du resort.

Pour un investisseur, ces chiffres sont séduisants mais ne doivent pas faire oublier les risques : dépendance extrême au tourisme, exposition au change, et sécurisation juridique des baux de terrain indispensable.

Récapitulatif Thaïlande : rendement vs stabilité

| Zone en Thaïlande | Rendement net visé 2026 | Moteur principal de la demande | Niveau de risque global |

|---|---|---|---|

| Bangkok | 4–6 % | Locataires locaux + expatriés | Modéré (sur‑offre condos) |

| Phuket | 6,5–9 % | Tourisme international haut de gamme | Modéré à élevé |

| Koh Samui | 9–12 % | Villas de luxe, location saisonnière | Élevé (juridique + saison) |

| Chiang Mai | 5–7 % | Nomades digitaux, tourisme culturel | Modéré |

| Pattaya | 6–8,5 % | Tourisme, retraités | Modéré (image, régulation) |

Pour un Français privilégiant d’abord la solidité juridique, Bangkok et Chiang Mai sont les portes d’entrée. Ceux qui acceptent plus de risques pour doper leurs rendements se tourneront vers les villas de Phuket ou Samui, à condition d’être bien entourés (avocat local, property manager sérieux).

Bali et l’Indonésie : l’Eldorado du rendement sous haute surveillance juridique

Bali occupe une place à part dans l’imaginaire des investisseurs : villas avec piscine, 10 à 15 % de rendement brut annoncé par certains opérateurs, coût de la vie bas, explosion des touristes et des nomades digitaux. La réalité 2026 est plus nuancée, mais le potentiel reste remarquable si l’on respecte deux règles : comprendre les limites du droit de propriété, et accepter de ne pas utiliser l’effet de levier du crédit.

Des rendements réellement supérieurs, mais en leasehold

Les données regroupées pour 2025–2026 convergent :

– rendement brut en zones touristiques premium (Canggu, Berawa, Uluwatu, Pandawa) : 8–15 % ;

– rendement net pour une villa ou un condo géré sérieusement : souvent entre 7 et 10 %, avec des cas allant au‑delà (9,5–18 % dans des montages optimisés).

La demande est tirée par deux publics : les voyageurs internationaux à fort pouvoir d’achat (Bali reste une destination mondiale majeure) et une communauté croissante d’expatriés et de travailleurs à distance, qui recherchent des locations de moyen/long terme.

Propriété foncière en Indonésie

Deux options principales pour les étrangers

Un étranger ne peut pas détenir le foncier en pleine propriété, mais peut obtenir des droits d’usage limités.

Des alternatives juridiques existent, comme la location à long terme ou la création d’une société.

– un bail de type leasehold, sur une durée allant généralement de 25 à 30 ans, parfois 60 ou 99 ans, avec possibilité (contractuelle, pas automatique) de renouvellement ;

– le recours à un statut de droit d’usage (Hak Pakai) ou à une société locale (PT PMA) pour porter l’actif immobilier, notamment dans une optique d’exploitation commerciale.

Cela signifie que l’on n’achète pas « un bien pour toujours », mais un droit de jouissance à long terme. La valeur de revente dépend donc aussi du nombre d’années restantes sur le bail.

Pas de crédit, donc pas de levier

Autre spécificité : en pratique, il est quasi impossible pour un Français de se faire financer par une banque locale. Les taux sont élevés, les exigences de garanties très fortes, et la plupart des opérateurs sérieux expliquent clairement : c’est un marché cash.

5 à 8

Les frais annexes représentent entre 5 et 8 % du prix d’acquisition pour un étranger.

Une règle de prudence ressort des études : ne pas consacrer plus de 5 à 10 % de son patrimoine à Bali. Le potentiel de gain est fort, mais les risques politiques, réglementaires et monétaires sont bien présents.

Attention : le prix des maisons à Bali a fortement augmenté, il n’est pas rare de voir des maisons neuves à 300000 euros avec deux chambres.

Jakarta : un marché urbain à rendement élevé

Au‑delà de Bali, l’Indonésie offre aussi des rendements intéressants dans ses grandes villes. À Jakarta, les appartements affichent des rendements moyens autour de 7 % par an, parmi les plus élevés d’Asie pour des marchés urbains.

Les prix au mètre carré dans les zones centrales ou sous bail long restent souvent inférieurs à 2 500 €, ce qui rend l’entrée accessible. Mais là encore, le régime de propriété pour les étrangers se limite à des baux de longue durée ou à des droits de jouissance encadrés.

Pour un Français qui cherche un « pur produit de rendement » sous‑capitalisé, un panachage Bali + Jakarta peut se justifier, en gardant en tête l’absence de levier bancaire et la nécessité d’un conseil juridique solide.

Vietnam : la « nouvelle étoile » à surveiller

Le Vietnam est présenté comme la « nouvelle star » asiatique par plusieurs études, et pas seulement pour son immobilier. L’économie devrait croître d’environ 6,3 % en 2026, après une progression de plus de 8 % en 2025, et le pays se positionne comme un grand bénéficiaire des relocalisations industrielles et de la montée en puissance des chaînes de valeur régionales.

Prix et rendements : encore raisonnables, mais sous pression

Les grandes métropoles affichent des niveaux de prix qui restent, pour l’instant, inférieurs à ceux des capitales régionales comme Bangkok ou Kuala Lumpur :

| Ville vietnamienne | Prix centre-ville (€/m²) | Prix périphérie (€/m²) | Rendement brut estimé |

|---|---|---|---|

| Ho Chi Minh Ville | ~3 800 € | ~1 900 € | ~3,0–3,9 % |

| Hanoï | ~2 700 € | ~1 400 € | ~2,4–2,9 % |

Les rendements restent donc modestes comparés à la Thaïlande ou à l’Indonésie. En revanche, le potentiel de plus‑value est réel dans certains districts, avec des hausses de prix spectaculaires récemment. À Hanoï, des arrondissements périphériques comme Thanh Tri ou Hoai Duc ont vu leurs prix bondir de plus de 130–150 % par rapport au début 2023, portés par des projets de transport et d’urbanisation.

Cadre légal : quotas étrangers et fiscalité simple

Pour les étrangers, le Vietnam autorise l’achat de logements dans des projets approuvés, mais en limitant la détention à 30 % des unités d’un même immeuble. Cela crée mécaniquement de la rareté pour les lots accessibles aux non‑nationaux.

Côté coûts :

– droits de mutation de l’ordre de 2 % ;

– frais juridiques et de notaire globalement compris entre 0,55 et 1,1 %, ce qui donne des frais totaux d’acquisition autour de 2,6–3,1 % ;

– fiscalité locative relativement simple avec une imposition forfaitaire d’environ 5 % du loyer brut pour les revenus locatifs.

Autrement dit, le Vietnam est moins un marché de rendement pur qu’un pari sur la montée en gamme du pays et de ses grandes villes. Pour un Français, cela peut jouer le rôle de « poche croissance » dans un portefeuille asiatique plus large.

Japon : la sécurité juridique, mais pas le jackpot locatif

Le Japon est le contre‑exemple parfait de Bali : ici, tout est hyper‑encadré, le droit de propriété étranger est complet, les banques sont robustes, les infrastructures irréprochables, mais les rendements bruts sont plus proches de 3,5–5 % dans les grandes villes, avec peu de marge nette une fois les frais et la fiscalité pris en compte.

Un marché hyper liquide, dopé par un yen faible

Les flux d’investissement parlent d’eux‑mêmes : au premier semestre 2025, les achats immobiliers des investisseurs étrangers au Japon ont dépassé 1 000 milliards de yens sur six mois, un record. Les acheteurs sont des fonds souverains, des institutionnels nord‑américains, mais aussi des fortunes asiatiques qui visent les tours résidentielles et les bureaux de centre‑ville.

Deux moteurs principaux :

Bon à savoir :

Le yen a chuté d’environ 100 à plus de 150 pour 1 dollar depuis 2021, rendant les actifs japonais moins chers en devise forte. Aujourd’hui, il a plus de 180 yens pour un euro! Par ailleurs, les taux d’intérêt restent très bas malgré un début de normalisation par la Banque du Japon.

À Tokyo, certains indices montrent des hausses de prix de plus de 30 % sur cinq ans, avec un risque de surévaluation signalé par plusieurs observateurs. Mais, contrairement à la bulle des années 80, l’endettement des ménages est mieux maîtrisé, et les banques restent très prudentes dans leurs critères.

Conditions pour un Français : possibles, mais sélectives

Un investisseur étranger peut acheter en pleine propriété, y compris du foncier, sauf dans quelques zones sensibles (abords de bases militaires, centrales, frontières). Or, pour accéder au crédit local, il faut en général :

50%

Pour un non‑résident, l’apport minimum requis peut atteindre 50 % du prix du bien immobilier.

Certaines banques comme Shinsei Bank, SMBC Trust Bank ou Prestia Bank ont des divisions anglophones pour les expatriés, et des courtiers spécialisés (Plaza Homes, Japan Home Search, etc.) accompagnent les étrangers.

En pratique, pour un Français non installé au Japon, il est plus simple de financer l’opération depuis la France (via une hypothèque déplacée sur un bien français ou une mobilisation de patrimoine) plutôt que de compter sur les banques japonaises.

Le Japon a donc surtout du sens pour des profils qui privilégient la solidité juridique, le statut de valeur refuge et une exposition à long terme à une économie développée, en acceptant des rendements locatifs plus sages.

Singapour et Malaisie : hubs fiscaux et financiers, mais rendement modéré

Singapour est souvent cité comme première place financière d’Asie. Sur le plan immobilier pur, les prix y sont très élevés, les rendements bruts relativement bas (autour de 3 %), et les autorités n’hésitent pas à durcir la fiscalité pour calmer la spéculation résidentielle (augmentations de droits de timbre pour certains acheteurs, régulation stricte).

Pour un Français encore résident fiscal en France, Singapour peut toutefois jouer un autre rôle : celui de plateforme pour des placements financiers asiatiques (fonds de private equity régionaux, par exemple) bénéficiant d’un régime territorial. La convention avec la France plafonne l’imposition de certains revenus à 15 % côté français, et Singapour ne taxe pas les revenus de source étrangère non rapatriés. Mais nous sortons là du strict champ immobilier physique.

Bon à savoir :

La Malaisie autorise les étrangers à détenir un bien en pleine propriété, sous réserve de respecter un prix d’achat minimal. La fiscalité y est globalement plus avantageuse qu’à Singapour, et les prix sont nettement plus abordables.

– à Kuala Lumpur, les condos se négocient en moyenne entre 2 500 et 3 800 €/m² ;

– les rendements bruts tournent autour de 3,7–5,2 % selon la localisation (centre ou périphérie) ;

– l’impôt sur la plus‑value immobilière devient nul après cinq ans de détention ;

– les taxes foncières et d’évaluation restent modérées (4–7 % de la valeur locative estimée).

Pour un Français qui souhaite un pied‑à‑terre en Asie du Sud‑Est, avec une base résidentielle potentielle (programme « Malaysia My Second Home ») et une fiscalité cohérente, la Malaisie peut avoir du sens, même si ce n’est pas le marché le plus performant en termes de loyers.

Comment financer, depuis la France, un achat immobilier en Asie

Le point dur numéro un de beaucoup de projets : la banque. Les banques françaises sont très réticentes à prendre une hypothèque sur un bien situé hors de France, a fortiori hors de l’Union européenne. Elles financent en revanche volontiers des projets immobiliers en France pour des expatriés, voire pour des non‑résidents, à condition que le bien soit en France.

Pour acheter en Thaïlande, en Indonésie ou au Vietnam, plusieurs montages sont possibles.

1. Financement sur le patrimoine français

Si vous possédez déjà un bien en France ou un portefeuille financier significatif, deux techniques sont fréquentes :

Astuce :

Deux options s’offrent à vous. Premièrement, la mobilisation de patrimoine : la banque accepte de vous prêter pour votre achat en Asie en prenant en garantie vos actifs français (immobilier, assurance-vie, titres). Deuxièmement, l’hypothèque déplacée : vous refinancez un bien français existant (crédit amortissable classique) et utilisez les fonds pour acheter à l’étranger.

Dans les deux cas, le crédit reste libellé en euros, avec des durées de 3 à 20 ans et des montants pouvant aller jusqu’à 1 M€. Vous évitez ainsi le risque de change sur la dette, mais vous conservez le risque de change sur les loyers.

2. Banques étrangères ou régionales

En Thaïlande, quelques établissements comme UOB (banque singapourienne) ou ICBC (banque chinoise) proposent des crédits aux étrangers, sous conditions très strictes : hauts revenus (140 000 à 190 000 THB par mois au minimum), apport important, achat limité à certains types de biens (condos en freehold) et à certaines zones (Bangkok, Phuket, Chiang Mai, Pattaya, Koh Samui, Hua Hin).

Exemple :

Les prêts sont souvent libellés en dollars ou en dollars de Singapour, avec des durées de 10 à 30 ans et des quotités allant jusqu’à 70 % pour les résidents, 60 % pour les non‑résidents. Les taux peuvent être plus attractifs que ceux des banques thaïes (environ 3 points de moins), mais l’accès reste très sélectif.

En Indonésie (Bali, Jakarta), la situation est encore plus fermée : en pratique, pour un particulier étranger, l’acquisition se fait le plus souvent comptant.

3. Anticiper le change : emprunter localement ou en euros ?

Deux stratégies coexistent :

– emprunter en devise locale (baht, roupie, dong) réduit le risque de change sur la dette : vos remboursements évoluent en phase avec les loyers, mais les taux sont souvent plus élevés et la banque locale est très sélective ;

– emprunter en euros en France permet de profiter de taux souvent plus bas et d’un meilleur dialogue bancaire, mais expose à l’écart de devise : si la monnaie locale se déprécie face à l’euro, vos loyers convertis couvriront moins bien les mensualités.

Il n’existe pas de bonne réponse universelle. Tout dépend de votre niveau de revenu, de votre pays de résidence, de votre horizon d’investissement, et du poids de ce projet dans votre patrimoine global.

Structurer un portefeuille asiatique quand on part de zéro

Un investisseur français qui découvre l’Asie a intérêt à éviter la stratégie « all‑in » sur un seul marché, même si les chiffres de rendement sont séduisants. L’idée, au contraire, est de construire une diversification raisonnée.

Une approche souvent évoquée dans les études consiste à : identifier les tendances et les facteurs clés qui influencent le sujet de recherche.

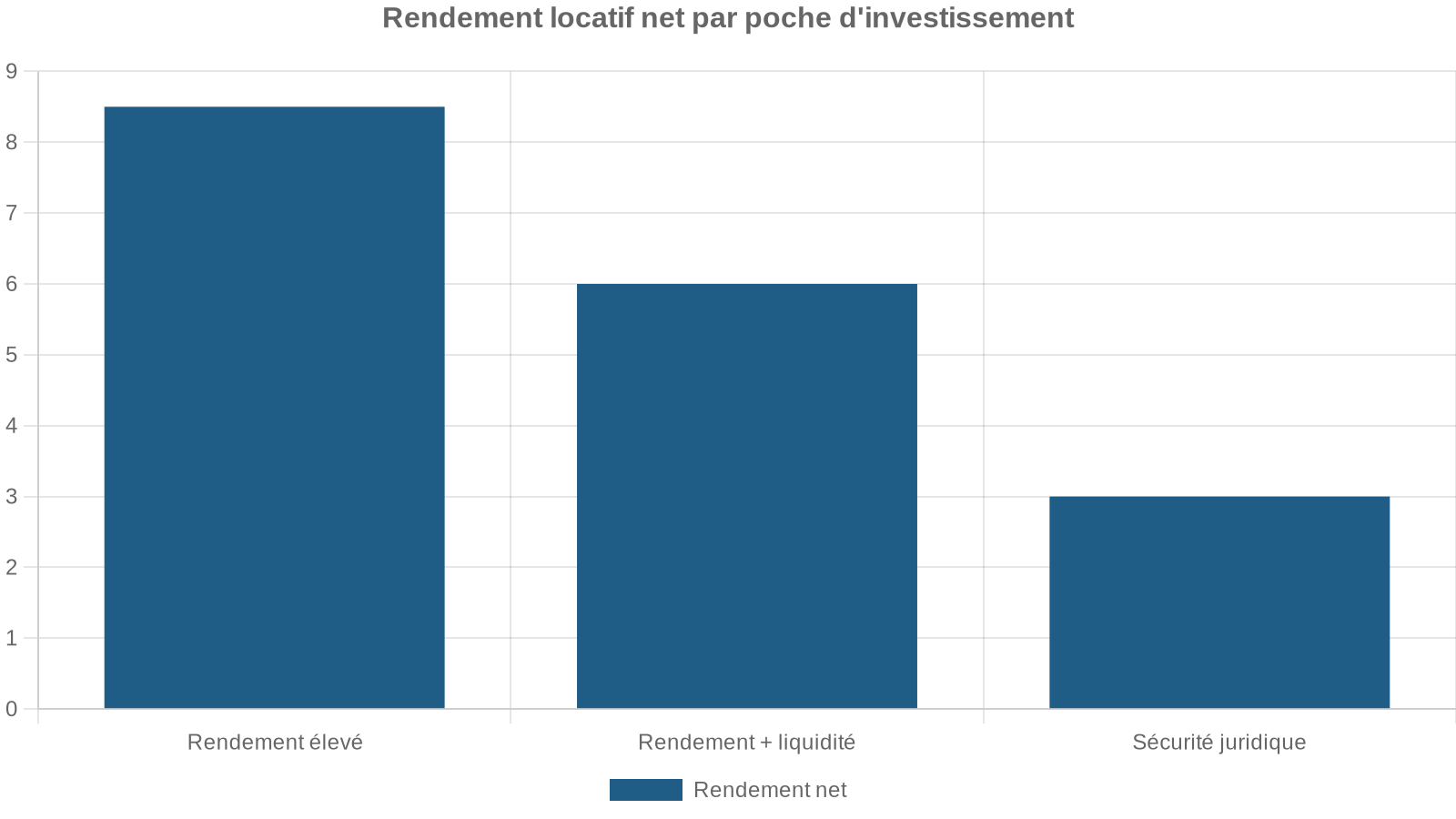

Exemple de répartition possible pour un patrimoine de 500 000 €

Ce n’est pas une recommandation, mais un ordre de grandeur illustratif :

| Type de marché | Zone / pays | Montant indicatif | Rôle dans le portefeuille |

|---|---|---|---|

| Rendement très élevé | Bali (villa leasehold) ou Koh Samui | 50 000–75 000 € | Booster le rendement global, accepter le risque |

| Rendement + liquidité | Condo Bangkok / Chiang Mai | 125 000–150 000 € | Flux locatifs réguliers, revente plus facile |

| Rendement + plus‑value | District en croissance au Vietnam | 75 000–100 000 € | Miser sur la croissance urbaine et des prix |

| Sécurité juridique | Actif au Japon ou véhicule coté | 75 000–100 000 € | Exposition à une économie développée |

| France / Europe | Bien LMNP ou SCPI européennes | Reste (150 000–200 000 €) | Ancrage zone euro, effet levier bancaire |

L’idée centrale est que l’Asie ne doit pas être une fuite en avant, mais une composante structurée d’un patrimoine global.

Trois règles concrètes avant de signer en Asie

Pour finir, quelques règles très opérationnelles, toutes issues des retours d’expérience synthétisés dans les études :

1. Toujours faire vérifier le titre par un avocat local indépendant. En Thaïlande, en Indonésie, au Vietnam, beaucoup de litiges viennent de baux mal rédigés, de quotas étrangers dépassés, ou de titres imparfaits. La consultation de quelques milliers d’euros vaut largement mieux qu’un actif impossible à revendre.

Attention :

Ne signez jamais un bail ou une réservation à distance sans visite physique ou sans faire intervenir un agent de relocation/avocat sur place, car les arnaques immobilières dopées à l’IA (fausses annonces, faux propriétaires) se multiplient.

– 3. Intégrer tous les coûts sur 10 ans, fiscalité incluse. Le seul rendement brut affiché n’a pas de sens. Il faut comparer :

– le prix d’achat au m² ;

– les frais d’acquisition (de 2–3 % au Vietnam à 7–8 % à Bali) ;

– la fiscalité locale sur les loyers et la plus‑value ;

– les charges de gestion, d’entretien, de copropriété ou de « community fees » (notamment à Dubaï, mais aussi dans de nombreux condos asiatiques) ;

– l’impact de la fiscalité française (crédit d’impôt, absence de prélèvements sociaux, mais prise en compte des revenus dans la tranche marginale).

Bon à savoir :

Vous ne pouvez comparer un investissement à Phuket avec un LMNP à Rennes ou une SCPI de bureaux en Allemagne qu’après avoir mis bout à bout tous les éléments pertinents.

—

Investir dans l’immobilier en Asie en tant que Français, en 2026, n’est pas réservé à quelques spécialistes de la finance internationale. Les marchés thaïlandais, indonésiens, vietnamiens ou japonais sont de plus en plus accessibles, l’information circule mieux, et les interfaces (banques, avocats, gestionnaires) sont rodés à une clientèle européenne.

Mais cette ouverture ne dispense pas d’une discipline de base : diversification, due diligence rigoureuse, compréhension fine des règles fiscales France–pays cible, et projection sur un horizon long (au moins 10 ans). À ces conditions, l’Asie peut devenir bien plus qu’un rêve de villa avec piscine : un véritable pilier de votre stratégie patrimoniale, capable de délivrer 8–10 % de rendement global là où le marché résidentiel français plafonne à 3,5 %.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.