Transmettre une entreprise, surtout lorsqu’elle vaut plusieurs millions d’euros, peut mécaniquement déclencher jusqu’à 45 % de droits de donation ou de succession si l’on applique uniquement le barème classique. C’est précisément pour éviter ces situations de “vente forcée pour payer l’impôt” qu’a été instauré le Pacte Dutreil. Bien utilisé, ce dispositif ramène souvent le coût fiscal réel d’une transmission autour de 1 à 5 % de la valeur économique de la société, au lieu de 25 à 42 %.

Ce guide offre une analyse experte et accessible du Pacte Dutreil, incluant les réformes récentes et les chiffres essentiels pour les stratégies patrimoniales des dirigeants.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pacte Dutreil : philosophie générale et puissance fiscale

Le cœur du mécanisme tient en une équation simple : pour le calcul des droits de mutation à titre gratuit (DMTG), 75 % de la valeur des titres ou de l’entreprise individuelle transmis sont exonérés. Seuls 25 % sont donc soumis au barème des droits de donation ou de succession.

Autrement dit, la base taxable devient :

| Élément | Sans Pacte Dutreil | Avec Pacte Dutreil |

|---|---|---|

| Valeur transmise retenue | 100 % | 25 % |

| Exonération préalable | 0 % | 75 % |

Sur cette base déjà divisée par quatre, on applique ensuite les abattements personnels (notamment 100 000 € par parent et par enfant) puis le barème progressif des DMTG. Dans certaines configurations, s’ajoute encore une réduction de 50 % des droits dus lorsque la donation en pleine propriété est réalisée par un donateur de moins de 70 ans. Dans ce cas, la base économique effectivement taxée descend à 12,5 % de la valeur réelle (25 % x 50 %), soit une exonération globale pouvant atteindre 87,5 %.

Un effet de levier concret sur le coût de transmission

Pour mesurer l’ampleur du levier, on peut comparer la base taxable d’une société transmise avec et sans Pacte Dutreil.

| Hypothèse | Sans Pacte Dutreil | Avec Pacte Dutreil |

|---|---|---|

| Valeur de la société | 5 000 000 € | 5 000 000 € |

| Taux d’exonération préalable | 0 % | 75 % |

| Base taxable avant abattements | 5 000 000 € | 1 250 000 € |

Dans un exemple chiffré analysé par la Cour des comptes sur une PME de 2,5 M€, le taux effectif de taxation descend autour de 1,63 % de la valeur transmise avec Pacte Dutreil, contre 25 % environ sans dispositif. Pour une PME de 20 M€ transmise à deux enfants, le taux effectif ressort aux alentours de 4,2 % avec Pacte Dutreil, alors qu’il peut grimper jusqu’à 42 % sans ce régime.

Cette disproportion explique pourquoi le Pacte Dutreil est souvent présenté comme le pivot de la planification de la transmission des entreprises familiales en France.

Pacte Dutreil

Cadre juridique, champ d’application et nature des transmissions

Le Pacte Dutreil est encadré par les articles 787 B et 787 C du Code général des impôts. Il s’applique aux transmissions à titre gratuit : donations, donations-partages, successions. Il ne peut jamais être mobilisé pour une cession à titre onéreux (vente à un tiers).

Il couvre aussi bien les titres de sociétés (SARL, SAS, SA, SNC, SCS, SCA, certaines holdings animatrices) que les entreprises individuelles. Les formes unipersonnelles (EURL, SASU, EARL) sont également éligibles dès lors que l’activité répond aux critères requis.

Activités éligibles et exclusions

Pour bénéficier du régime, la société doit exercer à titre principal une activité économique opérationnelle : industrielle, commerciale, artisanale, agricole ou libérale. Les législateurs ont progressivement durci cette notion de “prépondérance” pour écarter les montages purement patrimoniaux.

L’activité opérationnelle doit représenter au moins 50 % du chiffre d’affaires et 50 % de la valeur brute des actifs. Si la gestion de patrimoine prédomine, l’accès au dispositif est refusé.

| Critère d’éligibilité activité | Condition à satisfaire |

|---|---|

| Nature de l’activité principale | Industrielle, commerciale, artisanale, agricole, libérale |

| Part du CA liée à l’activité pro | > 50 % |

| Part de l’actif brut lié à l’activité | > 50 % |

| Activités exclues | Gestion de patrimoine, location nue, LMNP, holding purement passive |

Les holdings peuvent entrer dans le champ du Pacte Dutreil, mais à condition d’être de véritables holdings animatrices, c’est-à-dire pilotant de façon active la politique du groupe, rendant des services spécifiques aux filiales, tenant des instances de gouvernance régulières, et facturant des prestations de management. La simple détention passive de participations (“holding-tirelire”) ne suffit plus.

Entreprises individuelles et actifs professionnels

Pour une entreprise individuelle, l’article 787 C impose que l’activité soit de nature professionnelle (BIC, BNC, BA) et que la transmission porte sur l’ensemble des éléments nécessaires à l’exploitation. Les actifs ou liquidités sans lien direct avec l’activité doivent être neutralisés de l’assiette exonérée, notamment les investissements purement financiers ou une trésorerie manifestement excédentaire.

L’opération doit porter sur la totalité du fonds ou un ensemble cohérent de moyens d’exploitation. La donation d’un seul immeuble isolé, sans le reste de l’activité, ne permet pas de bénéficier du Pacte Dutreil.

Conditions clés : engagements de conservation et direction

Le bénéfice de l’exonération de 75 % repose sur un faisceau de conditions cumulatives. Le moindre manquement entraîne la remise en cause totale de l’avantage, avec rappel des droits, intérêts de retard et pénalités. La réforme de la loi de finances 2026 a surtout allongé les durées d’engagement et renforcé le ciblage sur de vrais actifs professionnels.

Engagement collectif de conservation (ECO)

Premier pilier du régime, l’engagement collectif est conclu avant la transmission par le chef d’entreprise et au moins un autre associé. Il fixe une durée minimale de détention des titres par le groupe de signataires.

Les principaux paramètres sont les suivants :

| Paramètre | Exigence pour bénéficier du dispositif |

|---|---|

| Durée minimale de l’ECO | 2 ans (à compter de l’enregistrement) |

| Moment de validité | L’engagement doit être en cours le jour de la transmission |

| Forme de l’acte | Acte authentique ou acte sous seing privé enregistré |

| Seuils – sociétés non cotées | ≥ 17 % des droits financiers et ≥ 34 % des droits de vote |

| Seuils – sociétés cotées | ≥ 10 % des droits financiers et ≥ 20 % des droits de vote |

Depuis plusieurs années, il existe une variante dite d’“engagement réputé acquis” : lorsque le dirigeant (éventuellement avec son conjoint ou partenaire de PACS) détient déjà seul les seuils requis depuis au moins deux ans et exerce la fonction de direction depuis la même durée, l’administration admet que la condition d’engagement collectif est remplie, même si aucun pacte écrit n’a été signé. C’est une simplification précieuse pour de nombreux dirigeants majoritaires.

Engagement individuel de conservation (ECI)

Au moment de la donation ou de la succession, chaque héritier ou donataire qui reçoit des titres concernés doit s’engager individuellement à les conserver pendant une durée déterminée. C’est là que la réforme 2026 a considérablement durci le régime.

Pour les transmissions réalisées après l’entrée en vigueur des nouvelles règles, chaque bénéficiaire doit désormais conserver les titres pendant 6 ans. L’engagement collectif de conservation (ECI) court à partir de la transmission ou, selon certaines interprétations, à l’issue de l’engagement collectif, portant la durée globale incompressible à 8 ans, contre 4 ans auparavant.

| Avant réforme 2026 | Après réforme 2026 | |

|---|---|---|

| ECO : 2 ans | ECO : 2 ans | |

| ECI : 4 ans | ECI : 6 ans | |

| Durée totale minimale | 6 ans | 8 ans |

Cette extension ne modifie pas l’exonération de 75 % en elle-même, mais elle en renchérit le “coût de rigidité” patrimoniale : les héritiers ou donataires doivent accepter de rester dans le capital pendant une période plus longue, ce qui suppose une bonne anticipation familiale.

Condition de direction effective et de rémunération

En parallèle des engagements de conservation, le législateur impose une condition de continuité de la direction de l’entreprise.

Pendant l’engagement collectif et les 3 ans suivant la transmission, un signataire de l’ECO ou un bénéficiaire doit occuper une fonction de direction (gérant, président, DG…) à titre d’activité principale, avec une rémunération normale représentant plus de 50 % de ses revenus professionnels.

L’idée est claire : réserver l’avantage Dutreil aux transmissions qui maintiennent réellement l’entreprise en activité, avec un dirigeant impliqué, plutôt que de permettre une mise en sommeil ou une gestion purement patrimoniale juste après la donation.

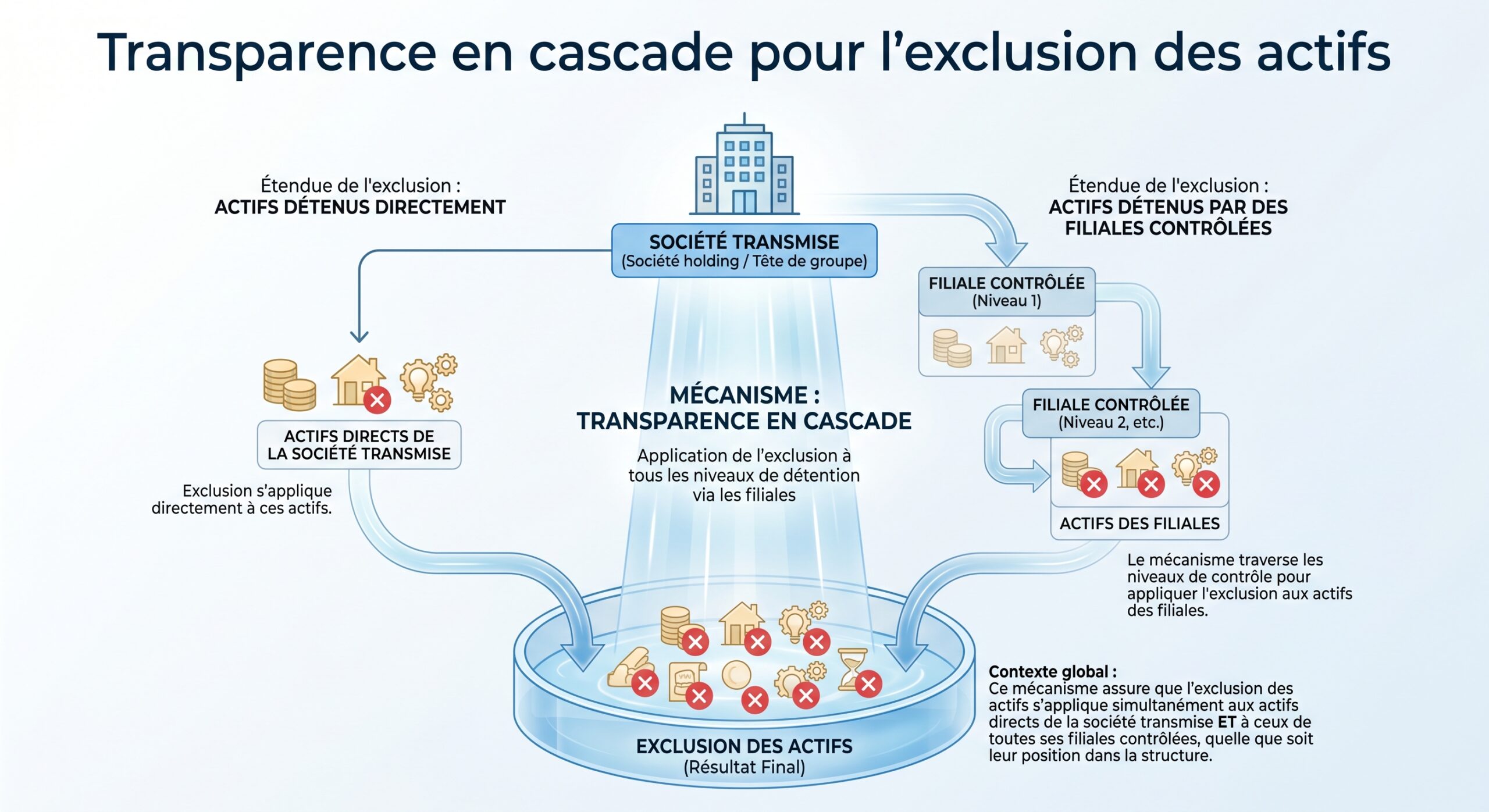

Biens somptuaires, actifs hors exploitation et nouveau filtrage

L’autre grande inflexion des dernières lois de finances tient à l’exclusion progressive des actifs à caractère patrimonial ou de luxe qui figuraient dans le bilan des sociétés et profitaient jusqu’alors, parfois de manière contestée, du bouclier Dutreil.

Liste des biens visés et logique d’exclusion

Le principe actuel est le suivant : la fraction de la valeur des titres correspondant à certains actifs considérés comme non professionnels est exclue de la base bénéficiant des 75 % d’exonération. Autrement dit, seuls les actifs nécessaires ou affectés de manière exclusive à l’activité opérationnelle gardent le bénéfice Dutreil.

Les catégories expressément visées comprennent notamment :

| Catégorie d’actifs exclus de principe | Précision |

|---|---|

| Biens liés à la chasse ou à la pêche | Terrains, bâtiments, équipements dédiés |

| Véhicules de tourisme non professionnels | Voitures M1 et N1 hors véhicules strictement utilitaires |

| Yachts, bateaux de plaisance, aéronefs de loisir | Navires et avions à usage de plaisance |

| Bijoux, métaux précieux, objets d’art, de collection | Sauf dans certains régimes culturels spécifiques |

| Chevaux de course ou de concours | Activité de course ou de spectacle |

| Vins et alcools à vocation spéculative | Stocks patrimoniaux, caves de prestige |

| Logements et résidences sans lien direct à l’activité | Résidences secondaires, immeubles de prestige |

Les actifs purement financiers, la trésorerie manifestement excédentaire, ou l’immobilier locatif n’ayant pas de lien avec l’activité sont également visés par les textes et la doctrine : ils doivent être extraits de la base bénéficiant des 75 %.

L’exception des biens professionnellement affectés pendant 3 ans

Les réformes récentes ont toutefois prévu une soupape : si un bien considéré comme somptuaire est affecté exclusivement à l’activité professionnelle pendant une durée minimale de trois ans avant la transmission (ou depuis son acquisition si elle est plus récente) et jusqu’au terme des engagements de conservation, il peut réintégrer l’assiette éligible. Dans la pratique, cette condition est assez restrictive : il faut pouvoir démontrer, documents à l’appui, l’usage strictement professionnel de ces biens sur la période.

L’affectation professionnelle doit durer les 3 ans d’engagement. En cas de cession de l’actif avant ce terme, l’exonération peut être conservée si les autres conditions sont respectées.

Trésorerie et actifs numériques

Un point important : la trésorerie de l’entreprise reste en principe dans le champ de l’exonération, tant qu’elle est justifiable par les besoins de l’exploitation (cycle d’exploitation, investissements, sécurité financière). En revanche, une trésorerie très largement excédentaire, réinvestie à long terme dans des produits financiers sans lien avec l’activité, risque d’être requalifiée comme actif patrimonial.

Les actifs numériques (cryptoactifs, tokens) ne sont pas, à ce stade, systématiquement exclus du Pacte Dutreil. Ils restent éligibles dans la mesure où ils participent à l’activité ou ne sont pas identifiés comme biens somptuaires par la loi.

Montages combinés : abattements, démembrement, donation avant cession

L’énorme intérêt du Pacte Dutreil tient aussi à sa capacité à se combiner avec d’autres mécanismes fiscaux, permettant d’optimiser encore la note globale et parfois de ramener la charge à 1–2 % de la valeur de l’affaire.

Abattements personnels et réduction d’âge

En plus de l’exonération de 75 %, les transmissions en ligne directe profitent de l’abattement légal de 100 000 € par parent et par enfant, renouvelable tous les 15 ans. Dans le cas d’une donation en pleine propriété effectuée avant les 70 ans du donateur, les droits calculés après application de l’exonération Dutreil et des abattements personnels sont encore réduits de 50 % (article 790 du CGI).

Concrètement, la mécanique est la suivante :

1. Valorisation de l’entreprise (par exemple 2 M€ ou 5 M€). 2. Application de l’exonération Pacte Dutreil : la base passe à 25 % de cette valeur. 3. Déduction des abattements légaux (100 000 € par enfant et par parent). 4. Application du barème progressif des droits. 5. Éventuelle réduction de 50 % des droits pour une donation en pleine propriété si le donateur a moins de 70 ans.

C’est la combinaison de ces leviers qui permet d’abaisser la pression fiscale effective à des niveaux très faibles, parfois inférieurs à 5 % de la valeur de l’entreprise transmise.

Démembrement de propriété et taux effectifs ultra-bas

Le démembrement (donation de la nue-propriété avec réserve d’usufruit) est un autre levier puissant. La valeur fiscale de la nue-propriété varie selon l’âge du donateur, typiquement dans une fourchette de 30 à 70 % de la pleine propriété. Lorsque la nue-propriété est transmise très en amont, la base taxable est mécaniquement réduite, et la combinaison avec le Pacte Dutreil peut abaisser le taux effectif à des niveaux spectaculaires.

Le coût fiscal total peut tomber autour de 0,7 % de la valeur économique pour une PME dont la nue-propriété est transmise tôt, toutes optimisations combinées.

Il faut toutefois garder en tête que la réduction de 50 % des droits de donation liée à l’âge (article 790) ne s’applique pas aux donations en nue-propriété. Le gain provient donc essentiellement de la minoration de la base taxable via le démembrement et de l’exonération Dutreil.

Donation avant cession : l’articulation la plus puissante

Pour un dirigeant qui envisage de vendre son entreprise et qui a des enfants, la stratégie de “donation avant cession” articulée avec le Pacte Dutreil est souvent considérée comme la plus puissante configuration du droit fiscal français.

Le schéma repose sur plusieurs ressorts juridiques et fiscaux :

– Avant la vente à un tiers, les titres sont donnés aux enfants, en bénéficiant du Pacte Dutreil pour réduire les DMTG.

– La valeur fiscale d’acquisition des titres pour les enfants (CGI art. 150-0 D) devient la valeur déclarée dans l’acte de donation, c’est-à-dire la valeur de marché à cette date.

– Si la cession intervient peu après, au même prix ou à un prix très proche, la plus-value imposable chez les enfants est nulle ou marginale.

– La donation purge donc la plus-value latente chez le dirigeant, qui échappe ainsi à l’imposition au PFU (31,4 % depuis le relèvement des prélèvements sociaux) sur cette fraction.

– Ne restent à la charge de la famille que les droits de donation, eux-mêmes fortement diminués par l’exonération de 75 % et les abattements familiaux.

Dans une famille avec trois enfants, l’utilisation de 3 x 100 000 € d’abattement en ligne directe, combinée au Pacte Dutreil, permet souvent d’annuler complètement la plus-value et de limiter la charge globale à une fraction de la valeur de la société. Les économies réalisées se chiffrent typiquement entre 150 000 et 200 000 € selon la configuration, parfois bien davantage sur de grosses opérations.

Risques de déchéance, jurisprudence et discipline de gestion

Si le Pacte Dutreil est extrêmement favorable, il est aussi redoutablement fragile. Toute erreur de trajectoire pendant les années d’engagement peut faire tomber d’un coup les 75 % d’exonération, avec rappel intégral des droits que l’on aurait dus sans le dispositif, intérêts de retard et pénalités.

Ventes, restructurations et clauses de sortie

La vente, même partielle, de titres soumis à un engagement individuel de conservation est l’un des cas typiques de déchéance. La jurisprudence a confirmé que la cession, y compris à un autre signataire du pacte, empêche le donataire de respecter son engagement individuel et entraîne la remise en cause de l’exonération sur les titres cédés.

Les opérations de restructuration (fusion, scission, transformation de forme sociale) peuvent être requalifiées en cessions. Il est donc crucial de gérer avec précaution l’ingénierie juridique pendant les 8 ans d’engagement, en incluant des clauses d’agrément et de préemption adaptées dans les statuts et les conventions d’associés.

Suivi documentaire, attestations et contrôle de l’activité

L’autre grand risque se situe sur le terrain déclaratif. Les bénéficiaires doivent fournir chaque année à l’administration des attestations confirmant la poursuite de l’engagement (conservation des titres, poursuite de la direction, maintien de l’activité opérationnelle). L’omission ou le retard peut, en théorie, déclencher une remise en cause totale.

La cession de l’outil de production, suivie d’un placement financier du produit de cession, est une cause classique de bascule dans la gestion patrimoniale. Ainsi, la société ne peut plus démontrer que l’activité principale reste éligible (plus de 50 % du chiffre d’affaires et des actifs bruts liés à une activité opérationnelle), entraînant la perte du régime.

Actifs non professionnels : l’analyse par “ratio d’exploitation”

À la suite des réformes, les administrations fiscales disposent désormais d’outils plus fins pour isoler dans la valeur des titres la part correspondant à des actifs non professionnels. Elles peuvent par exemple recalculer la valeur économique en excluant la fraction représentée par un patrimoine immobilier de location non affecté à l’activité ou par une trésorerie manifestement excessive.

Cela renforce l’intérêt de procéder, avant la transmission, à un “toilettage” du bilan : sortie des biens somptuaires, filialisation d’actifs immobiliers dans des structures distinctes inéligibles au Dutreil, distribution de trésorerie excédentaire, ou réinvestissement dans l’outil productif.

Réforme 2026 : continuité ou rupture du Pacte Dutreil ?

Malgré l’allongement des durées et le recentrage sur de vrais actifs professionnels, la réforme 2026 n’a pas supprimé le Pacte Dutreil. Au contraire, elle l’a conforté comme dispositif central de la transmission d’entreprises, tout en réduisant certains abus.

Allongement du temps d’engagement

Le principal changement chiffré tient au passage de 4 à 6 ans pour l’engagement individuel de conservation, portant la durée totale minimale à 8 ans. Ce durcissement vise à assurer une stabilité plus longue de l’actionnariat et à encourager des transmissions réellement structurées dans le temps. Il impose en parallèle une meilleure préparation familiale, car les héritiers/donataires doivent accepter de rester “bloqués” plus longtemps au capital.

Ciblage renforcé sur l’outil professionnel

Le second axe est la clarification de ce qui relève ou non de l’outil professionnel. Les simples “coquilles patrimoniales”, les holdings passives et les structures de gestion immobilière de type SCI de famille ou LMNP sont désormais clairement écartées. L’éligibilité des holdings est subordonnée à la démonstration d’un rôle actif d’animation au sein d’un groupe.

Les biens somptuaires sont listés exhaustivement. La règle des ‘3 ans + conservation’ s’applique pour justifier ceux utilisés comme outils professionnels. Ce filtrage réduit la part couverte par l’exonération de 75 %, mais renforce la légitimité économique du dispositif.

Comparaison des paramètres avant / après

| Paramètre clé | Avant réformes récentes | Après réformes récentes |

|---|---|---|

| Durée ECO | 2 ans | 2 ans |

| Durée ECI | 4 ans (puis parfois 2 ans) | 6 ans |

| Durée totale d’engagement | 6 ans (min.) | 8 ans (min.) |

| Champ des activités éligibles | ICAAL, critère souple | ICAAL, double ratio 50 % CA et 50 % actifs |

| Biens somptuaires / patrimoniaux | Traités de façon plus souple | Liste exhaustive, exclusion de principe sauf usage pro 3 ans |

| Holdings animatrices | Admis, critères moins formalisés | Admis, mais preuve d’animation exigée (conventions, procès-verbaux…) |

Stratégie pratique : comment structurer un projet Dutreil sécurisé

Face à cette complexité et à la lourdeur des conséquences en cas d’erreur, la mise en place d’un Pacte Dutreil ne s’improvise pas. Elle suppose un travail de préparation pluridisciplinaire associant notaire, avocat fiscaliste, expert-comptable et, souvent, conseil en gestion de patrimoine.

Avant toute transmission, réalisez un audit complet incluant la cartographie des sociétés, l’inventaire des actifs (opérationnels vs patrimoniaux), l’analyse du régime matrimonial, l’état des donations antérieures, les besoins du dirigeant et les souhaits des enfants. Sur cette base, décidez des restructurations nécessaires : filialisation ou cession d’immeubles, transformation d’une holding passive en animatrice avec critères documentés, ou réallocation de la trésorerie.

Une fois la structure “toilettée”, on fixe les engagements de conservation (collectif ou réputé acquis), on désigne le ou les dirigeants appelés à remplir la condition de direction et on organise la chronologie des opérations : donation-partage, éventuel démembrement, voire donation avant cession si une vente est envisagée.

Tout au long des 8 ans, un calendrier de conformité doit être suivi : production des attestations annuelles, vérification régulière des ratios d’activité, recensement des décisions structurantes pouvant affecter l’éligibilité (acquisition de biens somptuaires, cession d’actifs clés, changement de forme sociale, etc.). C’est à ce prix que l’exonération de 75 % reste “tenable” sur la durée.

Enjeux économiques : d’un impôt confiscatoire à une fiscalité soutenable

En arrière-plan, l’enjeu du Pacte Dutreil dépasse les cas particuliers : il touche au tissu même des PME et ETI familiales françaises. Sans un tel mécanisme, la combinaison d’un barème de droits de mutation pouvant atteindre 45 % et de valorisations parfois très élevées conduirait de nombreux héritiers à vendre l’entreprise uniquement pour payer l’impôt.

Le Pacte Dutreil réduit l’impôt sur la transmission d’entreprise à une fourchette de 1 à 5 % de sa valeur, contre un taux potentiellement confiscatoire.

Ce mécanisme n’est cependant pas un “chèque en blanc” : la contrepartie exigeante en termes de durée, de direction et de maintien d’une activité réellement opérationnelle vient justifier politiquement l’ampleur de l’avantage fiscal. La réforme 2026 a clairement réaffirmé ce pacte implicite : protection forte des entreprises familiales, mais uniquement lorsqu’elles demeurent des outils économiques vivants, et non de simples coffres-forts.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.