Pendant des années, la promesse a fait florès dans les cercles patrimoniaux : s’installer à Dubaï, investir dans l’immobilier local, encaisser les loyers en franchise totale d’impôt grâce à la convention fiscale France-EAU, tout en coupant les ponts avec le fisc français. Sur le papier, l’équation semble parfaite : pas d’impôt sur le revenu aux Émirats arabes unis, pas de taxe foncière, pas de taxe sur les plus-values, pas de droits de succession locaux, et une convention qui évite la double imposition. Dans la réalité, surtout pour un Français qui conserve des attaches hexagonales, le tableau est infiniment plus nuancé.

L’absence d’impôt à Dubaï ne garantit pas une exonération totale en France. La convention fiscale France-EAU, les règles internes françaises et le droit émirien créent un système complexe où un résident fiscal de France ou un expatrié aux Émirats doit analyser son statut avec soin pour éviter une imposition inattendue.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

L’atout majeur des Émirats : un environnement immobilier sans impôt récurrent

Avant d’aborder la convention elle-même, il faut comprendre le socle sur lequel elle s’applique : le régime fiscal interne des Émirats. Pour un particulier qui détient en direct un bien à Dubaï, la fiscalité locale est d’une simplicité presque déroutante.

Un résident fiscal des Émirats qui possède personnellement un appartement à Dubaï et le met en location conserve 100 % du loyer brut, sous réserve des charges opérationnelles (charges de copropriété, frais de gestion, entretien). Il n’existe pas, à ce jour, d’impôt local sur le revenu locatif des particuliers, ni d’impôt sur la plus-value en cas de revente, ni d’impôt annuel de type taxe foncière. À l’échelle fédérale, il n’y a pas non plus de droits de succession sur le patrimoine immobilier.

Présenté autrement, pour un investisseur purement « local » :

| Élément | Régime aux Émirats (personne physique, détention en direct) |

|---|---|

| Impôt sur les loyers | 0 % |

| Impôt sur la plus-value à la revente | 0 % |

| Taxe foncière / taxe d’habitation | 0 % |

| Impôt sur les successions (fédéral) | 0 % |

| Fiscalité annuelle récurrente sur le bien | Aucune, hors charges de copropriété et éventuelles redevances municipales |

La seule ponction significative survient au moment de l’acquisition : frais de transfert et d’enregistrement auprès du Dubai Land Department, plus les honoraires divers, pour un total généralement compris entre 6 et 7 % du prix. Une fois cette barrière d’entrée franchie, il n’y a plus de fiscalité locale récurrente comparable à la taxe foncière française.

Le loyer brut annuel à Dubaï représente 7 à 8 % du prix d’achat, offrant une rentabilité nette bien supérieure à celle de Paris ou Londres après impact fiscal.

| Ville | Rendement locatif brut moyen (ordre de grandeur) |

|---|---|

| Dubaï | 6 % à 9 % |

| Paris | 2,5 % à 3,5 % |

| Londres | 3 % à 4,5 % |

Cet écart de rendement est la première clé de lecture du « zéro impôt » : il repose essentiellement sur l’absence de fiscalité locale. Mais pour un Français, la vraie question est : que fait la France de ces revenus ?

France-EAU : une convention atypique, centrée sur la résidence fiscale française

La convention fiscale entre la France et les Émirats arabes unis vise officiellement deux objectifs classiques : éviter la double imposition et lutter contre la fraude. Signée le 19 juillet 1989 et modifiée en 1993, elle répartit entre les deux États le droit de taxer les principaux types de revenus (salaires, dividendes, bénéfices d’entreprise, revenus immobiliers…).

Les revenus immobiliers sont imposables dans l’État où se trouve le bien, conformément à la convention France-EAU et au modèle OCDE. Par exemple, un appartement à Dubaï relève de la fiscalité émirienne.

Mais cette convention contient une particularité majeure, presque unique dans le réseau conventionnel français : l’article 19-2. Ce dispositif, littéralement, « verrouille » la position de la France dès lors qu’elle considère qu’un contribuable reste résident fiscal français au regard de son droit interne. Cet article prévoit que lorsqu’une personne, résidente ou établie aux Émirats, est néanmoins fiscalement domiciliée en France au sens du droit français, ses revenus sont imposables en France « nonobstant toute autre disposition de la convention ».

Concrètement, cela signifie que :

La détention d’un certificat de résidence fiscale aux Émirats ne permet pas d’écarter la compétence fiscale de la France si l’article 4 B du CGI continue de considérer le contribuable comme domicilié en France. Dans ce cas, la France peut imposer l’ensemble des revenus mondiaux, y compris ceux de Dubaï, en dépit de la convention fiscale.

Autrement dit, la convention ne protège réellement contre la fiscalité française que si l’on a effectivement quitté la résidence fiscale française au sens du CGI. C’est là que beaucoup de montages trop « légers » basculent dans le risque.

Résidence fiscale : le test clé côté France, loin des fantasmes « 183 jours »

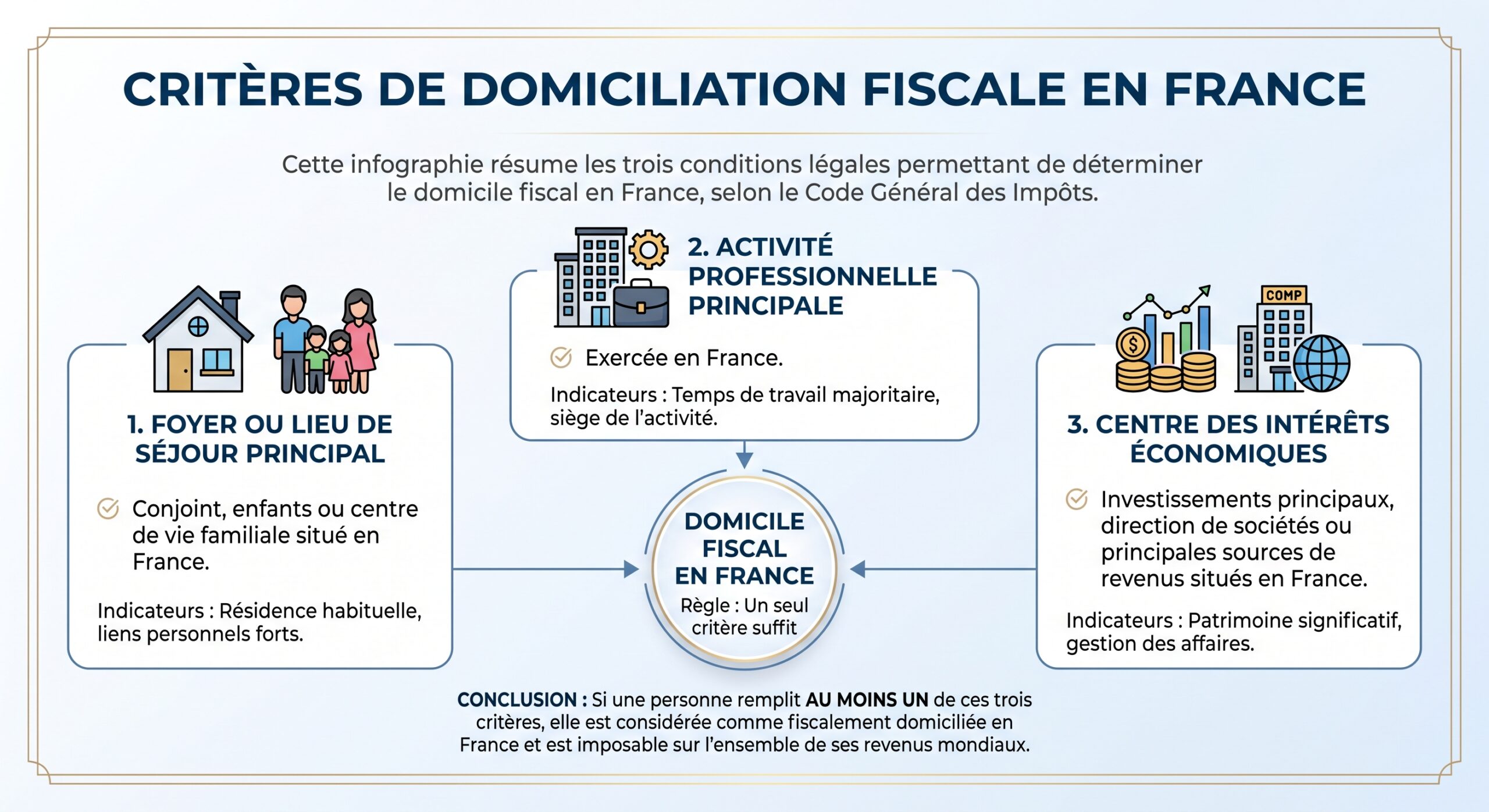

L’idée selon laquelle il suffirait de passer plus de 183 jours aux Émirats pour ne plus être résident fiscal français est une simplification dangereuse. En droit français, la résidence fiscale est définie par l’article 4 B du CGI, qui pose trois critères alternatifs : en remplir un seul suffit pour être considéré résident de France.

Ces critères sont les suivants :

Pour un Français qui s’installe nominalement à Dubaï mais laisse conjoint et enfants en région parisienne, conserve la direction effective de son entreprise à Paris et maintient la majeure partie de son patrimoine en France, la probabilité de rester résident fiscal français est élevée, même avec un visa émirien et un appartement à la Marina.

La France applique d’abord son droit interne pour déterminer la résidence fiscale. En cas de double résidence avec les Émirats, la convention fiscale est utilisée pour trancher en examinant des critères comme le foyer permanent ou le centre des intérêts vitaux. De plus, selon l’article 19-2, même si la convention reconnaît une résidence émirienne, la France peut imposer si le domicile fiscal français selon le CGI est retenu.

C’est ce décalage entre perception et droit positif qui alimente les grandes déconvenues fiscales. On croit avoir « quitté » la France, mais aux yeux du fisc, on n’est jamais vraiment parti.

Résidence fiscale aux Émirats : des critères précis et un certificat clé

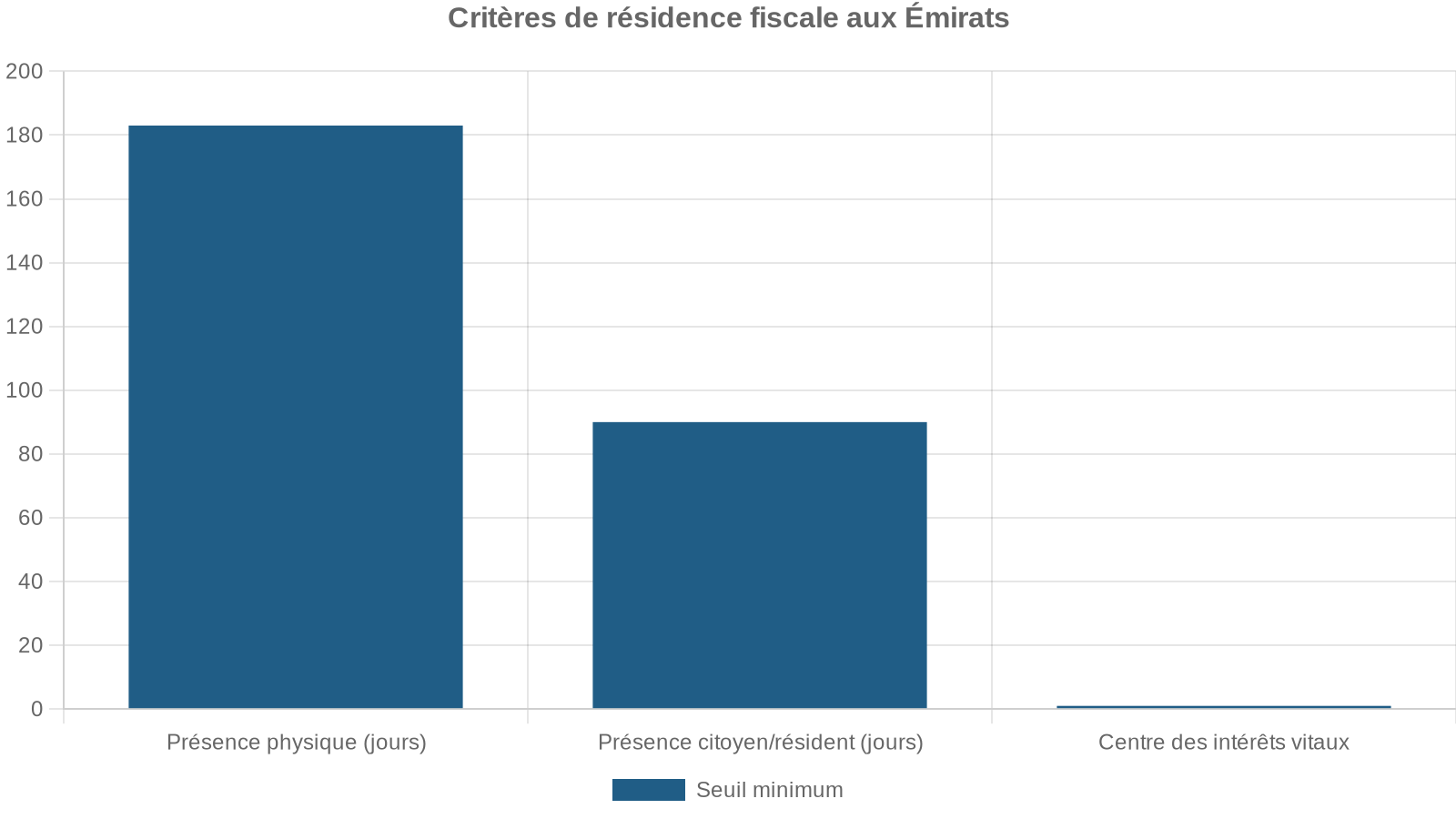

Du côté émirien, la résidence fiscale est désormais encadrée par des textes précis (notamment Cabinet Decision n° 85 de 2022 et Ministerial Decision n° 27 de 2023). Trois grands schémas permettent d’être considéré comme résident fiscal des Émirats, avec des variantes :

Dans la pratique, pour obtenir un Tax Residency Certificate (TRC) émirien, document clé pour prouver sa résidence fiscale à l’international, il faut notamment :

Liste des pièces justificatives nécessaires pour obtenir ou renouveler un visa de résidence aux Émirats Arabes Unis, incluant les conditions de présence et les preuves financières.

Fournir un passeport en cours de validité, un visa de résidence valide ainsi qu’une Emirates ID.

Présenter un contrat de location enregistré (type Ejari à Dubaï) ou un titre de propriété.

Fournir un relevé des entrées et sorties démontrant au moins 180 jours de présence sur l’année concernée.

Joindre des relevés de comptes bancaires locaux pour attester de la situation financière.

Le cas échéant, fournir des preuves d’activité professionnelle ou commerciale aux Émirats.

Ce TRC, délivré par la Federal Tax Authority, est un atout majeur face aux administrations étrangères. Mais pour la France, il ne vaut pas quitus. Une fois ce certificat produit, l’administration française applique ses propres critères de l’article 4 B et les clauses spécifiques de la convention. Si le foyer, le centre des affaires ou le patrimoine principal restent en France, le TRC peut être relativisé.

Revenus locatifs de Dubaï pour un résident fiscal français : la mécanique du crédit d’impôt

La situation la plus fréquente est celle d’un contribuable qui reste résident fiscal français (article 4 B CGI) et investit à Dubaï. Dans ce cas, la France applique le principe de la taxation mondiale : l’article 4 A du CGI prévoit que les personnes domiciliées en France sont soumises à l’impôt sur le revenu sur l’ensemble de leurs revenus, de source française ou étrangère.

Pour un résident français percevant des revenus immobiliers aux Émirats, la convention France-EAU prévoit un crédit d’impôt en France égal à l’impôt français correspondant, même si aucun impôt n’a été effectivement payé aux Émirats. Le Conseil d’État a confirmé que ce crédit est accordé indépendamment de l’imposition réelle aux Émirats.

Concrètement, cela signifie qu’un résident français doit :

– déclarer chaque année ses loyers de Dubaï dans la catégorie des revenus fonciers (CGI, articles 32 et suivants) ;

– les reporter dans les formulaires dédiés aux revenus étrangers (2047) puis sur la 2042 C PRO ;

– calculer l’impôt français théorique sur ces revenus selon le barème progressif, puis bénéficier d’un crédit d’impôt d’un montant équivalent, venant annuler cette imposition.

Sur le papier, le résultat est donc neutre en impôt sur le revenu : impôt théorique français – crédit d’impôt égal = zéro. Mais ce n’est pas pour autant « comme si » ces revenus n’existaient pas pour le fisc français.

Selon la convention fiscale, vos loyers de Dubaï sont exonérés d’impôt en France mais sont pris en compte pour calculer le taux moyen d’imposition de vos autres revenus français. En conséquence, des loyers élevés à Dubaï peuvent augmenter le taux effectif et alourdir l’impôt sur vos salaires, BIC, pensions, etc.

En résumé, pour un résident fiscal français :

– les loyers de Dubaï sont déclarés et entrent dans la base pour le calcul du taux global ;

– la convention évite une double imposition économique sur ces loyers via un crédit d’impôt intégral ;

– mais les revenus « exonérés par crédit » accroissent le taux appliqué aux autres revenus imposables en France.

Le « zéro impôt » local à Dubaï se mue ainsi, en pratique, en « zéro impôt direct » sur ces loyers en France, mais avec un effet indirect sur la facture globale.

Plus-values sur l’immobilier à Dubaï : une dissymétrie selon le statut fiscal

Les plus-values immobilières soulèvent une autre question cruciale : qu’advient-il si l’on revend un appartement à Dubaï avec une forte plus-value ?

Pour un résident fiscal français, les plus-values immobilières sont imposables en France quel que soit le pays de situation du bien. La convention France-Émirats prévoit un crédit d’impôt égal à l’impôt français dû, plafonné au montant de l’impôt payé aux Émirats.

Or, les Émirats ne taxent pas les plus-values immobilières des particuliers. La conséquence est simple : l’impôt étranger pris en compte est nul, donc le crédit d’impôt en France est nul. La plus-value est alors intégralement imposée en France comme si le bien avait été situé à Paris ou Lyon.

Lorsque le propriétaire est reconnu comme véritable non-résident fiscal français, la France ne taxe que les revenus de source française. Ainsi, les loyers et la plus-value d’un bien situé à Dubaï ne sont en principe pas imposables en France, sous réserve des règles conventionnelles et des critères d’expatriation.

On retrouve ici la clef de voûte : c’est le statut de résidence fiscale qui fait toute la différence. Même avec une convention, rester résident français tout en investissant à Dubaï n’offre pas le même confort fiscal que le véritable départ.

IFI et immobilier de Dubaï : résidents, non-résidents et sociétés

L’Impôt sur la fortune immobilière (IFI) ajoute une couche de complexité. Pour un résident fiscal français, l’assiette de l’IFI couvre l’ensemble des biens et droits immobiliers, quel que soit le pays de situation, y compris donc un appartement à Dubaï. Toutefois, la convention France-EAU prévoit qu’un crédit d’impôt peut être accordé aux résidents français sur leur patrimoine immobilier indirectement détenu, à hauteur d’éventuels prélèvements émiratis sur ce même patrimoine, dans la limite de l’IFI dû. Étant donné l’absence d’impôt local sur la détention, ce crédit reste généralement théorique.

Pour un non-résident fiscal français, l’IFI s’applique uniquement aux biens immobiliers situés en France. Un bien détenu en direct à Dubaï est donc exclu. Cependant, une détention via une société locale peut être requalifiée si elle est considérée comme un simple habillage, rendant le bien imposable à l’IFI.

La structuration (détention directe, via société émirienne, via holding française…) devient alors un enjeu majeur, non pour optimiser l’impôt à Dubaï (quasi nul), mais pour maîtriser les incidences françaises.

Société à Dubaï, loyers et risque de requalification en France

Certains investisseurs choisissent de loger leur immobilier de Dubaï dans une société locale, free zone ou non, parfois dans l’idée de jouer sur le nouveau régime d’impôt sur les sociétés des Émirats (CIT à 9 % avec possibilité de taux 0 % pour certains free zones qualifiés). En pratique, pour des activités purement patrimoniales, la détention en direct reste souvent plus simple, mais la société peut être envisagée dans une logique d’ingénierie globale (activité complémentaire, structuration familiale, etc.).

Du point de vue émirien :

Les loyers et plus-values d’une société sont taxés à 9 % au titre du CIT classique. Certaines free zones proposent un taux de 0 % sur les revenus qualifiés, à condition d’avoir une substance réelle (locaux, salariés, direction effective sur place) et de respecter le périmètre d’activités autorisé.

Mais du point de vue français, un autre risque se profile : celui de la requalification de la société de Dubaï en société résidente de France si sa direction effective se trouve, en réalité, à Paris ou à Lyon. L’administration française examine alors des indices concrets : où se tiennent les réunions de direction, où sont signés les contrats, où sont gérées les relations bancaires, où se prennent les décisions stratégiques.

Si la gestion est assurée de France, la société peut être regardée comme résidente fiscale française et soumise à l’impôt sur les sociétés en France (25 %), neutralisant ainsi l’intérêt d’un CIT à 0 % ou 9 % aux Émirats. Là encore, la convention ne protège pas un montage sans substance réelle.

Expatrier sa résidence fiscale aux Émirats : le tout ou rien

Basculer réellement sa résidence fiscale aux Émirats est, pour beaucoup, l’objectif ultime : ne plus être imposé en France sur ses loyers de Dubaï, bénéficier du régime local, optimiser la transmission, voire sortir du champ de l’Exit Tax à terme. Mais cette démarche n’est ni automatique ni anodine.

Pour que la France reconnaisse la perte de la résidence fiscale française, il faut :

Pour devenir non-résident fiscal en France, il faut cesser de remplir les critères de l’article 4 B (foyer, activité principale, centre des intérêts économiques), organiser concrètement son départ (transférer le logement principal aux Émirats, scolariser les enfants hors de France, relocaliser la direction des entreprises, etc.), et accepter de rester imposable en France uniquement sur les revenus de source française (comme les loyers de biens situés en France) et sur le patrimoine immobilier français au titre de l’IFI.

Un départ « à moitié » – visa émirien, logement à Dubaï, mais famille et entreprises restées en France – est précisément le type de configuration que l’administration française peut requalifier. L’article 19-2 de la convention renforce encore ce risque en donnant à la France un levier conventionnel supplémentaire.

Pour les contribuables détenant un portefeuille important de titres, l’Exit Tax (art. 167 bis CGI) s’applique au départ de France : les plus-values latentes sont imposables, mais un sursis d’imposition est possible sous conditions. Passé 2 ou 5 ans selon la taille du portefeuille, si les titres ne sont pas cédés, l’imposition peut être définitivement effacée. Ce mécanisme exige un formalisme lourd et un suivi strict, surtout depuis le durcissement des règles et l’instauration de déferrals conditionnels.

France-EAU : un environnement d’échanges d’information de plus en plus dense

Au-delà de la convention bilatérale, la France s’est engagée dans un mouvement plus large de transparence fiscale. Les conventions fiscales modernes, inspirées des articles 26 et 27 du modèle OCDE, prévoient un échange de renseignements fiscaux sous trois formes : sur demande, automatique et spontané.

Ces échanges portent sur une large gamme de revenus (dividendes, intérêts, redevances, salaires, pensions, revenus immobiliers…) et concernent les personnes physiques comme les structures juridiques. Ils répondent au critère de « pertinence vraisemblable » : l’État requérant doit démontrer qu’il existe une possibilité raisonnable que l’information demandée soit utile à l’application de sa loi fiscale.

Les informations échangées sont strictement réservées aux fins fiscales (assiette, recouvrement, contentieux, contrôle) sauf accord de l’État émetteur, et le secret bancaire ne peut plus être invoqué pour refuser leur transmission.

Même si le détail des échanges France–EAU n’est pas détaillé dans les textes fournis comme il l’est, par exemple, pour le couple France–États-Unis, la logique internationale est claire : les flux financiers et patrimoniaux entre les deux pays sont de moins en moins opaques. Miser sur la discrétion bancaire de Dubaï comme seule protection fiscale devient une stratégie fragile.

Résidents de France, loyers de Dubaï : un cas pratique de « zéro impôt »… théorique

Reprenons le cas d’un résident fiscal français qui achète un appartement à Dubaï et le loue. Du point de vue strictement français :

Les loyers perçus à Dubaï constituent des revenus fonciers de source étrangère déclarés via les formulaires 2047 et 2042 C PRO. L’impôt français théorique, incluant ces loyers, est calculé selon le barème progressif sur les revenus mondiaux. La convention fiscale franco-émirienne, via son article 19, accorde un crédit d’impôt équivalent à l’impôt français sur ces loyers, ce qui aboutit à une absence d’impôt spécifique sur ces revenus. Cependant, ils sont intégrés dans le calcul du taux effectif appliqué aux autres revenus de source française.

On se retrouve donc dans une situation subtile : sur la ligne « revenus immobiliers étrangers », l’impôt net est nul grâce au crédit. Pourtant, la facture globale d’impôt sur le revenu peut augmenter parce que le niveau de revenu global a grimpé et a tiré le taux moyen vers le haut.

Il s’agit bien d’un « zéro impôt » direct sur les loyers de Dubaï, mais sûrement pas d’un « zéro impôt » au sens où ces revenus seraient fiscalement invisibles.

Non-résident véritable : le long chemin vers le « zéro impôt » réel sur les loyers

La seule configuration où les loyers de Dubaï peuvent, en pratique, échapper à la fois à l’impôt émirien et à l’impôt français, sans effet indirect sur le taux, est celle d’un contribuable qui :

– est devenu véritablement non-résident de France au sens de l’article 4 B CGI ;

– est reconnu comme résident fiscal des Émirats (ou d’un autre État) ;

– ne perçoit plus de revenus de source française imposables au barème (ou très peu) ;

– ne reste imposable en France que sur d’éventuels revenus strictement français (par exemple, des loyers de biens situés en France, soumis à des règles spécifiques pour les non-résidents).

Les loyers d’un bien à Dubaï sont généralement non imposables en France (revenus non considérés comme de source française) et sans impôt local aux Émirats. La combinaison du droit interne et de la convention fiscale permet une exonération totale, à condition d’un véritable transfert de vie et des intérêts vitaux, que l’administration française peut vérifier sur le long terme.

C’est là que le risque de requalification plane en permanence. Si, derrière une façade d’expatriation, le centre de gravité de la vie du contribuable reste en France, l’administration peut reconstituer les faits, requalifier la résidence fiscale, remonter plusieurs années en arrière et imposer l’ensemble des revenus mondiaux (loyers de Dubaï compris), avec pénalités pouvant grimper à 40 % pour manquement délibéré, voire 80 % en cas de fraude, plus intérêts de retard.

Les loyers de France pour un expatrié aux Émirats : un miroir éclairant

Pour mieux comprendre, il est utile d’observer le traitement inverse : celui d’un résident des Émirats qui conserve des biens loués en France. Dans ce cas, la plupart des conventions, y compris celle avec les Émirats, suivent la règle classique : les revenus immobiliers sont imposables dans l’État où se trouve le bien. Un appartement à Paris loué par un résident de Dubaï produira donc des loyers imposables en France.

Le non-résident reste, sur ces loyers, soumis à des règles particulières :

Les revenus fonciers sont imposés en France selon le régime micro ou réel. Le taux minimum d’imposition est de 20 % (30 % au-delà d’un seuil), sauf si vous prouvez un taux moyen mondial plus faible. Vous êtes également soumis aux prélèvements sociaux : 17,2 % hors UE/EEE/Suisse, avec un taux réduit possible dans certains cas européens.

Cette symétrie rappelle un principe fondamental : quel que soit son lieu de résidence, on n’échappe pas à l’impôt français sur les loyers de biens situés en France. Et de la même manière, la France considère comme potentiellement imposables les loyers de biens étrangers lorsqu’on reste résident fiscal français, sous réserve de la convention.

Échange de renseignements et contrôle : un environnement de moins en moins tolérant

L’ensemble de ces règles ne serait que théorique si la probabilité de contrôle restait marginale. Or, les évolutions des dernières années montrent l’inverse. La France a développé un arsenal conventionnel et interne important pour :

– obtenir des informations sur les comptes bancaires et les structures à l’étranger ;

– croiser les informations de résidence, de flux financiers et de détention d’actifs immobiliers ;

– reconstituer le centre des intérêts vitaux d’un contribuable affichant une expatriation « de façade ».

Les dispositifs d’échange automatique, basés sur le MAAC et les normes OCDE, permettent la remontée de données sur les comptes, les bénéficiaires effectifs et parfois les revenus. Ils sont complétés par des échanges sur demande et spontanés.

L’argument « personne ne verra mes loyers de Dubaï » est de moins en moins solide dans un monde où l’information circule, où les schémas d’optimisation sont analysés et où les conventions peuvent servir de base à des demandes de renseignements détaillées.

Au-delà de l’impôt : intégration patrimoniale globale et anticipations

La convention fiscale France-EAU ne joue pas seulement sur l’impôt sur le revenu. Elle interagit avec :

– l’IFI, en ce qui concerne l’immobilier directement ou indirectement détenu ;

– les dividendes de sociétés émiriennes (imposables en France pour un résident français, avec possibilité de flat tax ou de barème progressif grâce à la convention) ;

– les intérêts et redevances, pour lesquels la logique de résidence du bénéficiaire effectif prime, sous réserve d’exception en cas d’établissement stable.

Pour un Français patrimonialement actif, la détention du bien (directe ou via société) doit être articulée avec les sociétés d’exploitation ou holdings, la gestion des comptes bancaires, les dispositifs successoraux, et en cas d’expatriation, la maîtrise de l’Exit Tax et des règles anti-abus.

Dans ce cadre, la promesse d’un « zéro impôt » sur les revenus locatifs grâce à la seule convention France-EAU est largement trompeuse si elle ne s’accompagne pas d’une analyse fine de la résidence fiscale, des intérêts vitaux, des flux et des structures.

Conclusion : un « zéro impôt » possible, mais jamais par hasard

La convention fiscale France-EAU ne supprime pas la fiscalité française par miracle. Elle organise, comme toute convention moderne, la répartition des droits d’imposer, l’élimination de la double imposition et l’échange d’informations. Sa spécificité majeure, avec l’article 19-2, est même de conforter le pouvoir de la France dès lors que le contribuable reste, au regard du droit interne, résident fiscal français.

Pour les revenus locatifs de Dubaï, le paysage se résume ainsi :

Pour un résident fiscal français, les loyers sont déclarés mais bénéficient d’un crédit d’impôt conventionnel, et augmentent le taux d’imposition des autres revenus. Pour un non-résident expatrié aux Émirats avec une expatriation réelle et sécurisée, ces loyers échappent à l’impôt local et français. Cependant, la convention ne protège pas contre une requalification si la substance économique et familiale reste en France.

Le « zéro impôt » sur les revenus locatifs au titre de la convention fiscale France-EAU n’est donc ni une chimère, ni une règle générale. C’est une situation très ciblée, à la jonction d’un régime local ultra favorable, d’une expatriation véritablement consommée et d’une structuration patrimoniale cohérente. Tout ce qui s’en écarte expose à voir le fisc français reprendre la main, parfois avec plusieurs années de recul et des conséquences lourdes.

La convention France-EAU n’est pas un sauf-conduit mais un outil technique qui exige de maîtriser les critères de résidence et d’accepter que l’expatriation fiscale repose sur une logique de ‘tout ou rien’ pour être tenable à long terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.