Prendre sa retraite en restant en France ou en partant vivre à l’étranger ne relève pas seulement d’un choix de cadre de vie. Derrière le soleil, le coût du logement ou la proximité de la famille se cache un enjeu beaucoup plus technique : le calcul de l’impôt sur la pension, en France vs à l’étranger, et la façon dont s’articulent les conventions fiscales entre États.

L’idée que l’on paie presque rien à l’étranger est souvent fausse. La réalité est complexe : abattement de 10 % en France, abattements pour les plus de 65 ans, barème progressif, retenue à la source pour non‑résidents, CSG‑CRDS et CASA, ainsi que des régimes forfaitaires au Portugal, en Italie, en Grèce et une fiscalité particulière des pensions en Belgique.

Pour y voir clair, il faut comparer, poste par poste, ce qu’un même montant de pension subit lorsqu’il est taxé en France ou dans un pays étranger, et surtout comprendre quel pays a le droit de taxer quoi, selon les conventions fiscales.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment fonctionne l’imposition des pensions en France ?

Avant de comparer avec l’étranger, il est indispensable de bien cerner le cadre français, car il sert de base à toute réflexion de départ à l’étranger. En particulier, l’impôt sur la pension en France repose sur trois briques principales : l’abattement spécifique de 10 %, un éventuel abattement supplémentaire pour les seniors modestes et le barème progressif de l’impôt sur le revenu.

L’abattement de 10 % sur les pensions : le socle du calcul

Toutes les pensions de retraite (de base, complémentaires, réversion, certaines pensions d’invalidité, rentes viagères à titre gratuit, pensions alimentaires assimilées…) bénéficient automatiquement d’un abattement de 10 % pour le calcul de l’impôt.

Cet abattement n’est pas un “cadeau” abstrait : il réduit concrètement la base imposable.

Pour l’imposition des revenus de 2025 (déclaration 2026), les paramètres sont les suivants :

| Mécanisme | Taux / Montant | Détails d’application |

|---|---|---|

| Abattement pensions | 10 % | Appliqué automatiquement par l’administration sur les pensions déclarées |

| Minimum par pensionné | 454 € | Même si 10 % donnent un montant inférieur, on retient au moins 454 € par personne retraitée |

| Plafond par foyer | 4 439 € (valeur 2026) | Cumul de l’abattement pour toutes les pensions du foyer, au‑delà il est figé |

Concrètement, un retraité qui perçoit 12 000 € de pensions sur l’année bénéficie d’un abattement de 1 200 € (10 %), soit mieux que le minimum. Un couple qui perçoit ensemble 50 000 € de pensions verra son abattement plafonné à 4 439 € pour le foyer.

Cet abattement de 10 % est régulièrement revalorisé, de l’ordre de +0,9 % pour l’imposition des revenus de 2025, afin de suivre l’évolution du barème de l’impôt.

L’abattement de 10 % s’applique aux pensions étrangères imposables en France pour un résident fiscal français, mais cesse de s’appliquer en cas de non-résidence fiscale.

L’abattement spécifique pour les plus de 65 ans ou invalides : un bonus pour les revenus modestes

À côté de l’abattement de 10 %, il existe un abattement spécifique (article 157 bis du CGI) destiné aux seniors et aux pensionnés invalides ayant des revenus relativement modestes. Il ne porte pas seulement sur les pensions, mais sur le revenu net global du foyer.

Pour les revenus 2025 imposés en 2026, les paramètres sont les suivants :

| Condition | Revenu net global (RNG) | Montant de l’abattement (par personne éligible) |

|---|---|---|

| Plein abattement | ≤ 17 667 € | 2 820 € |

| Abattement partiel | Entre 17 667 € et 28 423 € | 1 411 € |

| Plus d’abattement | > 28 423 € | 0 € |

Cet abattement est :

– réservé aux personnes de plus de 65 ans au 31 décembre de l’année de revenus, ou titulaires d’une pension d’invalidité,

– réservé aux foyers fiscaux domiciliés en France,

– soumis à condition de revenu net global (RNG),

– doublé si les deux conjoints remplissent la condition d’âge ou d’invalidité,

– appliqué automatiquement par l’administration.

Pour un couple où les deux conjoints ont plus de 65 ans et dont le RNG ne dépasse pas 17 667 € par personne, l’abattement peut donc atteindre 5 640 € au total, en plus de l’abattement de 10 % sur les pensions.

Ce mécanisme disparaît totalement pour les non‑résidents fiscaux, sauf cas particuliers de “taux moyen” sur option.

Le barème progressif de l’impôt : à partir de quel niveau une pension devient imposable ?

Une fois les abattements appliqués, les pensions sont soumises au barème progressif de l’impôt sur le revenu, par tranches.

Pour l’imposition des revenus 2025 (déclaration 2026), une version harmonisée des données donne le barème suivant :

| Tranche de revenu net imposable (par part) | Taux d’impôt |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| De 11 601 € à 29 579 € | 11 % |

| De 29 580 € à 84 577 € | 30 % |

| De 84 578 € à 181 917 € | 41 % |

| Au‑delà de 181 917 € | 45 % |

Le barème fonctionne par tranches : seul le montant au‑delà d’un seuil est taxé au taux supérieur. Pour un retraité, l’entrée dans l’impôt dépend donc de la combinaison :

– montant brut de pension,

– abattement de 10 %,

– éventuel abattement spécifique de l’article 157 bis.

Pour mesurer le seuil pratiquement “sans impôt”, on peut raisonner à l’envers. L’administration considère qu’en 2026, un retraité seul n’est pas imposable si son revenu net imposable ne dépasse pas 11 600 €. Compte tenu de l’abattement de 10 %, cela correspond à une pension brute d’environ 12 900 € par an.

Autres points repères issus des données :

| Situation | Seuil de non‑imposition approximatif |

|---|---|

| Retraité seul (pensions modestes) | ≈ 12 900 € bruts (soit 11 600 € nets après abattement de 10 %) |

| Retraité seul – seuil pratique “quasi non imposable” | ≈ 19 500 € bruts (selon cumul abattements et situation concrète) |

| Couple de retraités | ≈ 36 500 € bruts (couple très vraisemblablement non imposable sous ce seuil) |

Ce socle français (abattement de 10 %, possible abattement “seniors modestes”, barème par tranches) est le point de départ de tout calcul comparatif avec un pays étranger.

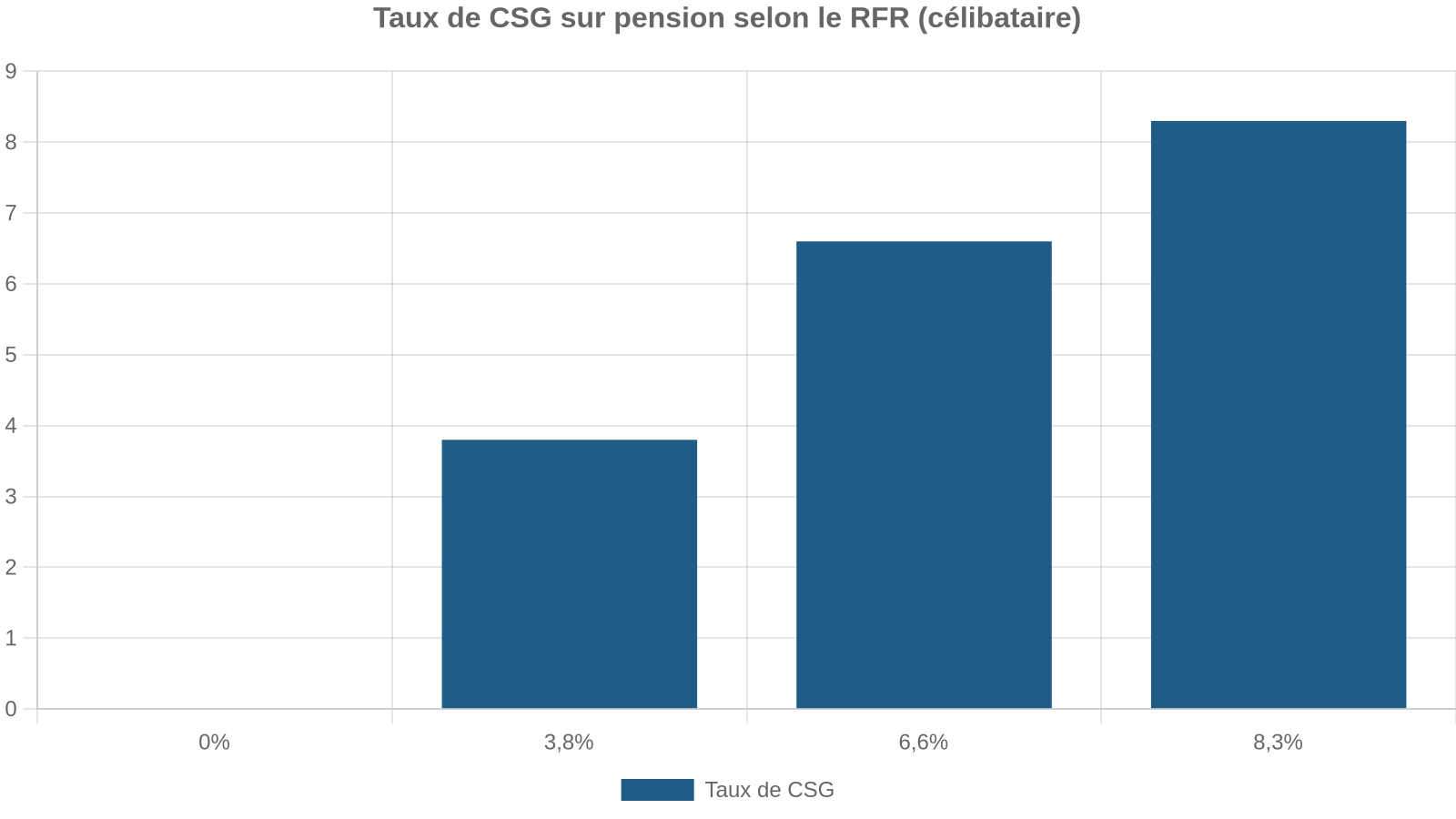

Au‑delà de l’impôt sur le revenu, une pension française subit aussi, pour les résidents, des contributions sociales : CSG, CRDS et CASA. Le taux maximum cumulé peut atteindre 9,1 %.

| RFR par part | Taux CSG | CRDS | CASA | Taux total max |

|---|---|---|---|---|

| ≤ 13 048 € | 0 % | 0 % | 0 % | 0 % |

| De 13 049 à 17 057 € | 3,8 % | 0,5 % | 0 % | 4,3 % |

| De 17 058 à 26 471 € | 6,6 % | 0,5 % | 0,3 % | 7,4 % |

| > 26 471 € | 8,3 % | 0,5 % | 0,3 % | 9,1 % |

Les pensions étrangères perçues par un résident fiscal français sont désormais, en principe, soumises aux mêmes contributions sociales dès lors que la personne est affiliée à un régime obligatoire français d’assurance maladie. Un rescrit fiscal a clarifié que :

– toutes les pensions (françaises et étrangères) sont visées,

– le plafonnement antérieur a été supprimé,

– les pensions versées sous forme de capital (sortie en capital de certains plans de retraite étrangers) sont également concernées,

– seuls certains retraités “monopensionnés étrangers” échappent à ces prélèvements lorsqu’ils ne sont pas affiliés en France.

Là encore, dès qu’un retraité bascule en non‑résidence fiscale et n’est plus affilié à une caisse française, ces contributions sociales disparaissent généralement, au profit d’une simple cotisation d’assurance maladie spécifique (COTAM) sur certaines pensions françaises, ou d’un régime local dans le pays de résidence.

Quand on part à l’étranger : qui taxe la pension et comment ?

Le point de bascule clé dans la comparaison impôt sur la pension en France vs à l’étranger, c’est la notion de résidence fiscale. Elle détermine l’étendue de l’obligation fiscale et la mécanique des conventions.

Résident fiscal français vs non‑résident : deux mondes fiscaux

– est imposé en France sur l’ensemble de ses revenus mondiaux, y compris les pensions étrangères,

– doit déclarer ses pensions étrangères sur le formulaire 2047, puis les reporter sur la déclaration 2042,

– bénéficie des mécanismes de conventions pour éviter la double imposition (crédit d’impôt, exonération avec ou sans progression),

– supporte, le plus souvent, les contributions sociales sur toutes ses pensions dès qu’il est affilié à la sécu française.

Un non‑résident fiscal :

– est imposé en France uniquement sur ses revenus de source française,

– voit ses pensions françaises (notamment publiques) soumises à une retenue à la source spécifique non‑résidents (0/12/20 % par tranches),

– n’est plus redevable de CSG, CRDS, CASA sur ses pensions françaises, mais supporte la COTAM de 3,2 % sur certaines d’entre elles,

– est en principe imposé dans son pays de résidence sur l’ensemble de ses revenus mondiaux, sauf exemptions locales.

La qualification de pension de source française dépend du lieu d’établissement de l’organisme payeur, et non du pays où les droits ont été acquis.

Les conventions fiscales : qui a le droit de taxer quelle pension ?

Les conventions fiscales, en général calquées sur le modèle OCDE, déterminent l’État qui a le droit de taxer chaque catégorie de pension.

Dans la plupart des conventions :

– les pensions privées (régimes de base de sécurité sociale, complémentaires obligatoires, retraites d’entreprise…) sont imposables dans l’État de résidence du bénéficiaire ;

– les pensions publiques (fonctionnaires, militaires, certaines pensions versées par des organismes publics) restent imposables dans l’État payeur (la France, par exemple), sauf si le bénéficiaire n’a que la nationalité de son pays de résidence, auquel cas la convention peut basculer le droit d’imposer vers ce pays.

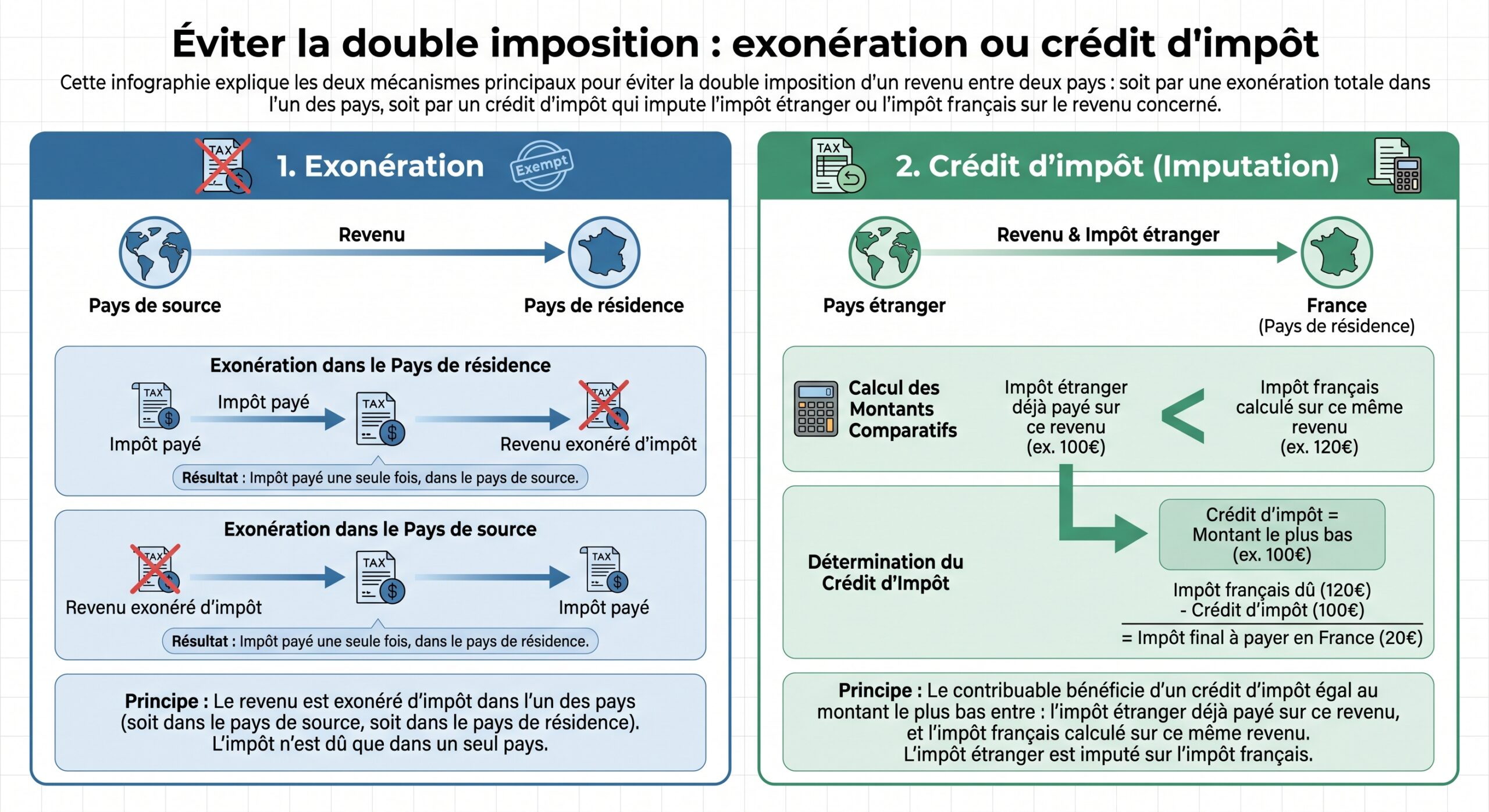

Quand une même pension est, en droit interne, imposable dans les deux pays (France et pays de résidence), la convention n’empêche pas la double taxation brute, mais organise l’élimination de la double imposition par :

Deux méthodes de crédit d’impôt pour éliminer la double imposition

Les conventions conclues par la France utilisent principalement deux méthodes :

Crédit d’impôt égal à l’impôt étranger

– La pension est taxée en France selon le barème, après abattement de 10 %.

– L’impôt payé à l’étranger est imputé sur l’impôt français correspondant au même revenu.

– Le crédit est plafonné au montant de l’impôt français calculé sur cette pension.

– Concrètement, si l’impôt étranger est plus élevé que l’impôt français sur cette pension, l’excédent n’est pas restitué.

Cette méthode est typique pour certains pays hors UE.

Crédit d’impôt égal à l’impôt français (“exonération avec progression”)

– La pension étrangère est intégrée dans le revenu mondial pour calculer le taux moyen d’imposition du foyer.

– Un crédit d’impôt égal à l’impôt français correspondant à ce revenu est ensuite accordé.

– Résultat : la pension n’est pas effectivement taxée en France, mais elle fait grimper le taux d’imposition applicable aux autres revenus imposables en France.

C’est la méthode utilisée, par exemple, dans le cadre de la convention franco‑allemande sur certaines pensions privées. L’avantage : pas de double imposition sur la pension elle‑même ; l’inconvénient : hausse du taux d’imposition sur les autres revenus français.

Impôt sur la pension en France vs à l’étranger : exemples concrets pays par pays

Pour comparer réellement la fiscalité de la pension en France et à l’étranger, il ne suffit pas de regarder le taux affiché dans le pays d’accueil. Il faut tenir compte :

– de l’abattement de 10 % qui disparaît si l’on devient non‑résident,

– de la retenue à la source non‑résidents en France sur les pensions françaises,

– du barème de l’impôt dans le pays de résidence,

– et de la convention fiscale entre la France et ce pays.

Pensions françaises versées à un non‑résident : la retenue à la source 0/12/20 %

Un retraité qui quitte la France et devient non‑résident, mais continue à percevoir une pension de source française, voit ses pensions soumises à une retenue à la source spécifique (article 182 A du CGI). Pour 2026, les seuils donnés sont les suivants :

| Tranche annuelle de pension française (après abattement de 10 %) | Taux RAS non‑résident |

|---|---|

| Jusqu’à 17 275 € | 0 % |

| De 17 275 € à 50 112 € | 12 % |

| Au‑delà de 50 112 € | 20 % |

Les particularités :

– la base de calcul est la pension après abattement de 10 %,

– le 0 % et le 12 % sont libératoires : aucun impôt supplémentaire n’est dû en France sur ces tranches,

– la partie taxée à 20 % est réintégrée dans la déclaration annuelle pour être soumise au barème progressif ; la retenue de 20 % vient alors en crédit d’impôt.

En parallèle, sur ces pensions françaises versées à l’étranger :

– il n’y a plus de CSG, CRDS, CASA,

– mais la COTAM (contribution de 3,2 % pour l’assurance maladie des retraités résidant à l’étranger) peut s’appliquer, sauf exceptions conventionnelles.

Ce mécanisme est central dans la comparaison impôt sur la pension en France vs à l’étranger : la part d’impôt effectivement supportée en France varie fortement selon le niveau de pension et le pays de résidence.

Cas Portugal : du régime très avantageux au droit commun

Le Portugal a longtemps attiré les retraités français grâce au régime des “résidents non habituels” (RNH), qui permettait dans certains cas une exonération totale de la pension privée étrangère, puis un taux forfaitaire de 10 %.

Ce régime est fermé aux nouveaux arrivants.

– le RNH a été officiellement supprimé fin 2023,

– les personnes déjà enregistrées conservent le bénéfice du régime pendant 10 ans (avec, selon la date d’entrée, exonération totale ou taux forfaitaire de 10 % sur les pensions étrangères),

– depuis 2024, puis 2025 avec la mise en place du régime IFICI, un retraité qui s’installe au Portugal tombe dans le droit commun de l’impôt sur le revenu portugais (IRS).

Les points importants pour un retraité qui s’installe au Portugal en 2026 :

– il sera considéré résident fiscal portugais s’il reste 183 jours ou plus par an, ou s’il y a son foyer principal,

– il sera imposé sur ses revenus mondiaux au Portugal,

– ses pensions privées françaises seront imposables seulement au Portugal (la France, en vertu de la convention, abandonne le droit de les taxer, hors cas publics),

– ses pensions publiques françaises (fonctionnaire, militaire, certains régimes publics) resteront imposables en France.

Le Portugal applique une “déduction spécifique pension” (dedução específica pensão) d’environ 4 587 € : une pension inférieure à ce montant n’est pas imposable. Au‑delà, la pension est soumise au barème progressif de l’IRS, potentiellement assorti d’une surtaxe de solidarité sur les très hauts revenus.

Comparée au système français :

– côté France, on perd l’abattement de 10 %, l’abattement seniors modestes, mais on échappe aux 9,1 % de CSG‑CRDS‑CASA,

– côté Portugal, on bénéficie d’une franchise de 4 587 € sur la pension, puis du barème progressif local,

– la convention franco‑portugaise évite la double imposition en attribuant la taxation principale de la pension privée au Portugal.

Pour un retraité moyen avec une pension brute autour de 20 000 à 25 000 € :

– en France : abattement de 10 %, possible abattement seniors, puis barème + contributions sociales,

– au Portugal : déduction de 4 587 €, barème IRS, pas de CSG/CRDS française.

L’intérêt du Portugal réside dans l’absence de contributions sociales françaises, avec une pression fiscale totale potentiellement plus faible si l’impôt portugais est inférieur au cumul impôt + CSG en France.

Italie, Grèce, Chypre, Maroc : régimes forfaitaires et déductions massives

Plusieurs pays ont mis en place des dispositifs attractifs pour les retraités étrangers, qui modifient très largement le calcul comparé France/étranger.

En Italie, un dispositif propose un taux forfaitaire de 7 % sur certains revenus (dont les pensions étrangères) pour les nouveaux résidents s’installant dans certaines communes du Sud, pendant 9 ans. Ce taux est appliqué dans le pays de résidence, tandis que la convention évite la double imposition en neutralisant la taxation en France (ou en la limitant par un crédit d’impôt).

En Grèce, un régime similaire applique un taux de 7 % sur les pensions de source étrangère pour une durée de 15 ans aux nouveaux résidents remplissant certaines conditions. Là encore, la comparaison impôt sur la pension en France vs à l’étranger tourne vite à l’avantage du pays d’accueil, surtout pour des pensions confortables qui seraient taxées au‑delà de 11 % ou 30 % en France, plus 9,1 % de contributions sociales.

À Chypre, le régime de droit commun prévoit que la pension étrangère peut être taxée à 5 % sur la part qui dépasse environ 3 420 € annuels. Selon la situation et la convention, il est parfois plus intéressant d’opter pour ce régime plutôt que pour le barème progressif.

Le Maroc, de son côté, offre un dispositif complexe mais potentiellement très favorable :

La fiscalité des pensions au Maroc prévoit une déduction de 70 % sur la pension brute jusqu’à environ 168 000 dirhams (15 800 €), puis de 40 % sur la fraction supérieure. Le barème progressif marocain (taux de 10 % à 37 %) s’applique sur la base résiduelle. Une réduction supplémentaire de 80 % de l’impôt dû est accordée si le retraité accepte le versement de sa pension en dirhams non convertibles sur un compte marocain.

Dans un calcul comparatif, ce type de régime peut aboutir à une fiscalité réelle très inférieure à celle de la France, surtout pour des retraités qui en France dépasseraient la tranche à 11 % ou 30 % et seraient pleinement soumis aux 9,1 % de CSG/CRDS/CASA.

Belgique : évolution des déductions et impact sur les pensions

Du côté belge, plusieurs réformes en cours affectent la fiscalité globale des revenus, y compris les pensions, ce qui a des répercussions pour les retraités belges ou franco‑belges.

Pour les pensions belges, le système n’est pas exactement calqué sur l’abattement français de 10 %, mais l’information disponible fait apparaître :

– une déduction spécifique sur les rentes viagères et pensions alimentaires qui diminue progressivement : 80 % à l’origine, puis 70 % sur les pensions payées ou attribuées à partir de 2025, puis 60 % à partir de 2026,

– une importance particulière de la date de paiement : un versement au 31 décembre 2025 peut encore profiter d’un taux de déduction de 70 %, alors que le même versement effectué le 1er janvier 2026 ne serait déductible qu’à 60 %,

– une montée progressive du “quotient exonéré” (part de revenu exonérée d’impôt) qui doit atteindre 15 300 € en 2029, après plusieurs étapes dont une première déjà prévue en 2026.

En parallèle, les pensions de travailleur qui continue à exercer une activité en Belgique après sa retraite seront taxées à un taux forfaitaire de 33 % sur les revenus professionnels à partir de 2027, au lieu du barème progressif pouvant aller jusqu’à 50 %.

Pour un résident fiscal français percevant une pension belge, la convention franco‑belge et le crédit d’impôt français déterminent la façon dont cette pension est intégrée dans le calcul de l’impôt en France et si elle est soumise ou non à la CSG/CRDS. Là encore, le comparatif impôt sur la pension en France vs à l’étranger se joue dans le détail des textes.

Le cas des non‑résidents : retenue à la source française vs imposition dans le pays de résidence

Lorsqu’un retraité quitte la France mais conserve une pension française, deux étages de fiscalité se superposent potentiellement :

– la retenue à la source non‑résident sur la pension française,

– l’impôt sur le revenu dans le pays de résidence sur cette même pension, sauf exonération locale.

La convention fiscale vient alors organiser l’articulation entre les deux. Selon les cas :

Synthèse des principes de taxation des pensions selon les conventions fiscales entre la France et le pays de résidence

La France conserve le droit exclusif de taxer certaines pensions, notamment les pensions publiques. Le pays de résidence doit alors exonérer ce revenu ou accorder un crédit d’impôt.

Pour les pensions privées, le pays de résidence a le droit de taxer, tandis que la France renonce à son imposition, conformément à la plupart des conventions OCDE.

Dans certains cas, les deux pays taxent la pension. Le pays de résidence accorde alors un crédit d’impôt égal à l’impôt payé en France ou à l’impôt local calculé sur ce revenu.

Par ailleurs, pour certains non‑résidents, le droit interne français impose un taux minimum d’imposition de 20 % à 30 % sur le revenu net imposable, sauf si l’intéressé démontre que le taux moyen résultant de ses revenus mondiaux serait inférieur. Cette règle s’applique en complément de la retenue 0/12/20 % sur la pension.

En pratique, le calcul effectif est donc très loin de se résumer à “7 % à l’étranger, 30 % en France”.

Comparer concrètement : quelles questions se poser avant de partir ?

Pour comparer l’impôt sur la pension en France vs à l’étranger de manière rigoureuse, il faut raisonner à plusieurs niveaux, au‑delà des taux affichés dans les brochures de promotion des pays d’accueil.

En pratique, la démarche de calcul comporte plusieurs étapes incontournables :

Voici les étapes clés à suivre : 1. Lister toutes les pensions (base, complémentaire, publiques, privées, rentes, plans d’épargne retraite) et leurs pays sources. 2. Déterminer le futur pays de résidence fiscale et vérifier la convention fiscale avec la France (ou son absence). 3. Pour chaque pension, identifier le pays habilité à taxer selon la convention (France, pays de résidence, ou les deux). 4. Simuler l’impôt en France en tant que résident (abattement de 10 %, abattement seniors, barème progressif, CSG/CRDS/CASA). 5. Simuler la retenue à la source pour non-résidents sur les pensions françaises et la cotisation COTAM. 6. Simuler l’impôt dans le pays d’accueil (barème local ou régime spécial retraités, ex. : 7 % en Grèce ou Italie, franchise au Portugal, déductions massives au Maroc). 7. Appliquer la convention (crédit d’impôt ou exonération) pour éviter la double imposition. 8. Intégrer les autres revenus (locatifs, placements, plus-values) pouvant impacter le taux moyen d’imposition global.

Sans cet enchaînement, toute comparaison “France vs étranger” reste approximative et peut aboutir à de mauvaises surprises.

France ou étranger : tendance lourde ou cas par cas ?

L’analyse détaillée des règles montre qu’il n’existe pas de réponse universelle. Le gain ou la perte fiscale d’un départ à l’étranger dépend :

Le montant net d’impôt dépend de plusieurs facteurs clés à analyser conjointement.

Le calcul diffère selon le montant perçu et si la pension est publique ou privée.

Des règles spécifiques s’appliquent au Portugal, Italie, Grèce, Maroc ou Chypre.

Les abattements français, les tranches de RFR pour la CSG et les seuils d’exonération locaux sont à prendre en compte.

La présence de revenus locatifs français, de placements ou de revenus professionnels modifie l’imposition.

Le jeu précis de la convention fiscale entre la France et le pays d’accueil est déterminant.

Pour un retraité modeste, uniquement pensionné du régime général français, avec peu ou pas d’impôt grâce à l’abattement de 10 % et parfois à l’abattement seniors, partir à l’étranger ne procure pas forcément un gain fiscal significatif, une fois pris en compte le coût de la vie, l’assurance santé locale, l’éventuelle fiscalité de succession ou les contraintes administratives.

Le taux plein de la CSG s’élève à 8,3 % pour les retraités français aux revenus élevés.

Dans tous les cas, le point clé reste le même : ne jamais se fier à un seul chiffre de taux, mais reconstituer toute la mécanique, de la source de la pension jusqu’à l’application des conventions. C’est à ce prix qu’un comparatif sérieux entre impôt sur la pension en France vs à l’étranger peut être réalisé, et qu’un départ pourra se faire avec une vision claire de ce que l’on gagne… ou de ce que l’on risque de perdre.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.