À 40 ans, on n’est ni au début ni à la fin de son histoire financière. On est au milieu du gué. La carrière est souvent installée, les revenus plus stables, la vie de famille structurée… mais la retraite paraît encore loin, les enfants coûtent de plus en plus cher, les crédits pèsent, et la fiscalité se durcit par petites touches. C’est précisément pour cela que le bilan patrimonial a 40 ans : les decisions strategiques a prendre deviennent déterminantes.

L’objectif est de dresser un état des lieux réaliste, sans culpabilité, puis de construire un plan offensif pour les 20 à 25 prochaines années. Ce plan doit intégrer la fiscalité 2026 (PER, CSG, PFU, Dutreil, holdings, immobilier locatif), les règles de retraite, l’épargne de précaution et les besoins futurs de transmission.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Poser le diagnostic : où en est-on vraiment à 40 ans ?

Un vrai bilan patrimonial commence par une phase d’inventaire, qui prend généralement deux à trois semaines si l’on est rigoureux. Il ne s’agit pas seulement de lister des comptes mais d’ordonner son patrimoine en quatre blocs : immobilier, actifs financiers, liquidités, dettes et charges, puis d’ajouter le volet fiscal, retraite et transmission.

Concrètement, on rassemble les relevés de comptes (12 derniers mois), contrats d’assurance-vie et de PER, titres de propriété immobilière, estimations de biens, relevés PEA et comptes-titres, tableau d’amortissement des crédits, derniers avis d’imposition (IR, éventuellement IFI), contrats d’assurance emprunteur et prévoyance, ainsi que les documents de situation familiale (contrat de mariage ou PACS, donations existantes, testaments).

Réunissez vos actifs par catégorie (résidence principale, immobilier locatif, épargne sécurisée, placements dynamiques, actifs alternatifs comme l’or ou les cryptos), déduisez vos dettes pour obtenir le patrimoine net, puis profitez des 25 ans moyens avant la retraite pour ajuster votre stratégie sans improviser.

Les repères couramment cités en France convergent : idéalement, un quadragénaire a accumulé entre 1 et 2 fois son salaire net annuel en épargne financière, ou 2 à 3 fois son salaire brut en patrimoine total (épargne + immobilier), avec une cible « confortable » de 50 000 à 100 000 € d’épargne, dont 6 000 à 15 000 € en épargne de précaution. Ces chiffres ne sont pas des obligations, mais des balises pour mesurer l’écart à combler.

Première brique : sécuriser l’épargne de précaution

Avant d’optimiser les impôts ou de se lancer dans l’immobilier locatif, un patrimoine solide commence par une marge de sécurité. Cette fameuse « épargne de précaution » a un rôle simple: éviter le découvert, le crédit conso ou la vente précipitée d’un placement de long terme en cas de coup dur.

Nombre de mois de dépenses courantes recommandé pour un salarié en CDI comme épargne de précaution.

Une approche consiste à raisonner en dépenses plutôt qu’en revenus: on additionne loyer ou mensualité de crédit immobilier, charges, alimentation, transport, assurances, frais de scolarité et santé sur trois mois pour obtenir une moyenne mensuelle, puis on multiplie par 3 à 6 selon la stabilité de la situation. À 40 ans, certains experts vont plus loin et recommandent de disposer, en cumulé, de 12 à 18 mois d’« dépenses incompressibles » en épargne liquide ou semi‑liquide.

Où placer cette réserve en 2026 ?

En 2026, l’épargne de précaution reste l’apanage des livrets réglementés ou des fonds euros d’assurance‑vie. Le Livret A (plafonné à 22 950 €) et le LDDS (plafonné à 12 000 €) offrent un capital garanti, une liquidité totale et une fiscalité neutre, même si leur rendement net a été abaissé à 1,5 % depuis février 2026. Le LEP, pour les foyers éligibles, rémunère 2,5 % avec un plafond de 10 000 €.

Tant que la réserve n’est pas atteinte (3 à 6 mois de dépenses), priorité aux livrets et fonds euros accessibles, avec un virement automatique de 10 à 20 % du revenu net. Une fois l’objectif atteint, orientez l’épargne supplémentaire vers des placements plus performants.

Arbitrer entre PER et assurance‑vie : le duo clé à 40 ans

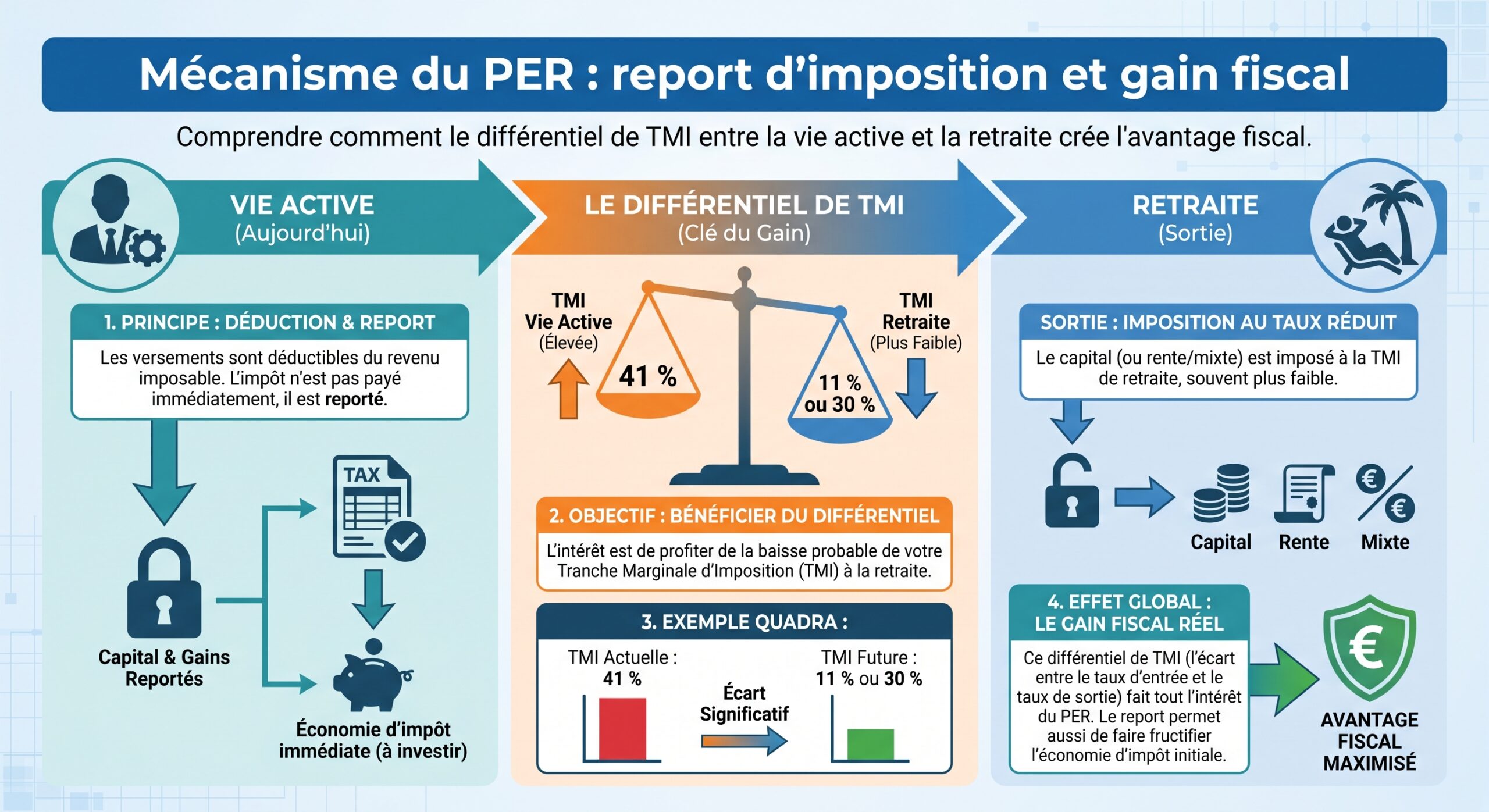

À 40 ans, la grande question patrimoniale est souvent la suivante: faut-il privilégier le PER pour réduire l’impôt immédiatement, ou l’assurance‑vie pour garder de la souplesse ? La réponse, en 2026, est qu’il ne s’agit pas d’un duel mais d’un duo stratégique. PER et assurance‑vie sont complémentaires, à condition de respecter une règle de base : ne jamais verser sur un PER un argent dont on pourrait avoir besoin avant la retraite.

Le PER : l’arme fiscale si vous êtes lourdement imposé

Le Plan Épargne Retraite est un outil redoutablement efficace pour réduire l’impôt, à condition d’être dans une tranche marginale d’imposition (TMI) suffisante. En 2026, un salarié peut déduire de son revenu imposable jusqu’à 10 % de ses revenus professionnels nets, dans la limite d’un plafond de 38 448 €, avec un minimum de 4 806 €. Pour les indépendants, les plafonds montent jusqu’à 88 911 €, en fonction du PASS (48 060 € en 2026).

Chaque euro versé dans ce cadre réduit immédiatement l’impôt: pour un TMI de 30 %, 1 000 € versés coûtent réellement 700 €; pour un TMI de 41 %, le coût net tombe à 590 €; à 45 %, il n’est plus que de 550 €. C’est ce fameux « raclage de tranche » : utiliser le PER pour effacer les niveaux supérieurs de TMI, sans descendre artificiellement dans une tranche beaucoup plus basse.

À noter que la loi de finances 2026 renforce la souplesse du PER en allongeant la durée de report des plafonds non utilisés de 3 à 5 ans, à partir des droits générés en 2026. En revanche, la même réforme coupe l’avantage au‑delà de 70 ans: les versements sur PER effectués à partir de 70 ans ne sont plus déductibles du revenu, même pour un actif en cumul emploi‑retraite. Autrement dit, la quarantaine et la cinquantaine sont les décennies où il faut exploiter pleinement la déductibilité.

En parallèle, la fiscalité du PER à la sortie est légèrement pénalisée en 2026 par la hausse de la CSG sur les revenus du capital: les prélèvements sociaux passent à 18,6 %, et le PFU applicable aux gains capitalisés dans le PER grimpe de 30 % à 31,4 %. Une nuance importante: ces hausses ne touchent pas l’assurance‑vie.

L’assurance‑vie : la flexibilité et la transmission

L’assurance‑vie ne procure aucun avantage fiscal à l’entrée: les versements se font avec un argent déjà imposé. En contrepartie, son régime fiscal en sortie et en cas de décès reste extrêmement attractif.

Après 8 ans de détention, un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) s’applique sur les gains retirés. Au-delà, l’imposition est au PFU de 30% (12,8% d’IR + 17,2% de prélèvements sociaux). Contrairement au PER, l’assurance-vie n’a pas été alourdie par la hausse de CSG : son PFU reste à 30%, alors que celui du PER monte à 31,4%.

La différence est modeste à première vue – 140 € d’écart pour 10 000 € de plus‑value – mais elle s’ajoute à un autre avantage majeur: en cas de décès, les sommes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire. Pour un couple avec deux enfants, cela représente plus de 600 000 € transmis hors droits de succession, en combinant plusieurs contrats. Cette architecture fait de l’assurance‑vie la colonne vertébrale des stratégies de transmission.

L’assurance-vie offre une liquidité quasi totale : les arbitrages internes entre fonds euros, unités de compte, ETF ou SCPI ne génèrent pas de fiscalité tant qu’aucun retrait n’est effectué. Cette souplesse est précieuse pour un quadragénaire devant concilier des projets à 5-10 ans (études des enfants, travaux, changement de résidence) et la retraite à 20-25 ans.

Comment combiner PER et assurance‑vie à 40 ans ?

La stratégie qui se dégage du cadre de 2026 est la suivante: une fois l’épargne de précaution constituée, on commence par saturer intelligemment le plafond de déduction du PER – uniquement à hauteur des tranches élevées de TMI – puis on dirige l’excédent vers l’assurance‑vie.

Pour un contribuable avec 60 000 € de revenu net imposable, le plafond PER 2026 permet de déduire environ 30 000 € (10 % du revenu, dans la fourchette plafonnée). C’est ce qu’illustre un cas type où la « portion optimale » à placer en PER se situe entre environ 30 000 € et le revenu total, afin de raboter les tranches supérieures sans passer en dessous d’une TMI intermédiaire à la retraite.

L’idéal, à 40 ans, est de:

– conserver 3 à 6 mois de dépenses sur livrets/LEP/fonds euros,

– programmer des versements mensuels sur un PER jusqu’au plafond de déductibilité, si la TMI est d’au moins 30 %,

– investir le surplus sur une ou plusieurs assurances‑vie multi‑supports, qui serviront à la fois de poche de projets à moyen terme et de support de transmission.

Le tout, bien entendu, en veillant à la diversification des supports (fonds euros, ETF actions, obligations, SCPI logées en unités de compte) et au calibrage du risque en fonction de l’horizon.

Gérer sa fiscalité à 40 ans : ce qui change en 2026

Un bilan patrimonial sérieux ne peut plus ignorer la couche fiscale, d’autant que le budget 2026 cible précisément les revenus du capital et certains véhicules patrimoniaux.

PFU, CSG et imposition des revenus de capital

Le prélèvement forfaitaire unique (PFU) reste officiellement fixé à 30 %. Mais cette présentation cache un changement significatif: la composante « prélèvements sociaux » évolue. La CSG de droit commun sur certains revenus de capital passe de 9,2 % à 10,6 %, ce qui porte le total des prélèvements sociaux à 18,6 %. Résultat: pour les produits concernés (intérêts, dividendes, plus‑values mobilières, PER, etc.), le taux effectif monte à 31,4 %.

En revanche, certains produits échappent à cette hausse. Les contrats d’assurance‑vie sont explicitement préservés. Pour un investisseur de 40 ans, cette divergence renforce l’intérêt de loger une partie des placements financiers dans des enveloppes fiscalement optimisées (PEA, assurance‑vie) plutôt que sur un compte‑titres ordinaire.

La table suivante illustre la différence de PFU en 2026 :

| Produit / Revenu | PFU effectif 2025 | PFU effectif 2026 |

|---|---|---|

| Intérêts / dividendes / PER | 30 % | 31,4 % |

| Assurance‑vie (après 2017, hors 8 ans) | 30 % | 30 % |

Contribution sur les hauts revenus (CDHR) et fiscalité minimale

Autre élément à intégrer pour les patrimoines déjà importants: la Contribution Différentielle sur les Hauts Revenus (CDHR), créée en 2025 et reconduite en 2026. Son rôle est d’assurer un taux effectif d’imposition minimum de 20 % pour certains foyers à très hauts revenus (plus de 250 000 € de revenu fiscal de référence pour une personne seule, 500 000 € pour un couple).

La contribution s’ajoute si l’impôt sur le revenu et la contribution exceptionnelle donnent un taux effectif inférieur à 20 %. Elle complique l’optimisation fiscale pour les hauts revenus, rendant nécessaire la combinaison PER, immobilier locatif et donations.

Holdings patrimoniales et biens somptuaires

Pour les quadras déjà à la tête de sociétés patrimoniales, la loi de finances 2026 introduit une « taxe sur les holdings patrimoniales » au taux de 20 %, mais sur une assiette très ciblée: certains biens qualifiés de « somptuaires » (véhicules de tourisme non professionnels, chevaux de course, bijoux, métaux précieux, vins, bateaux, résidences mises à disposition des associés…).

Cette taxe ne concerne que les sociétés à l’IS dont la valeur totale d’actifs dépasse 5 millions d’euros, dont plus de 50 % des revenus sont passifs et détenues à plus de 50 % par une personne physique et sa famille. Pour un quadra entrepreneur structurant son patrimoine via une holding, cela impose de séparer plus strictement l’outil professionnel et certains actifs de « plaisir », souvent logés dans ces structures.

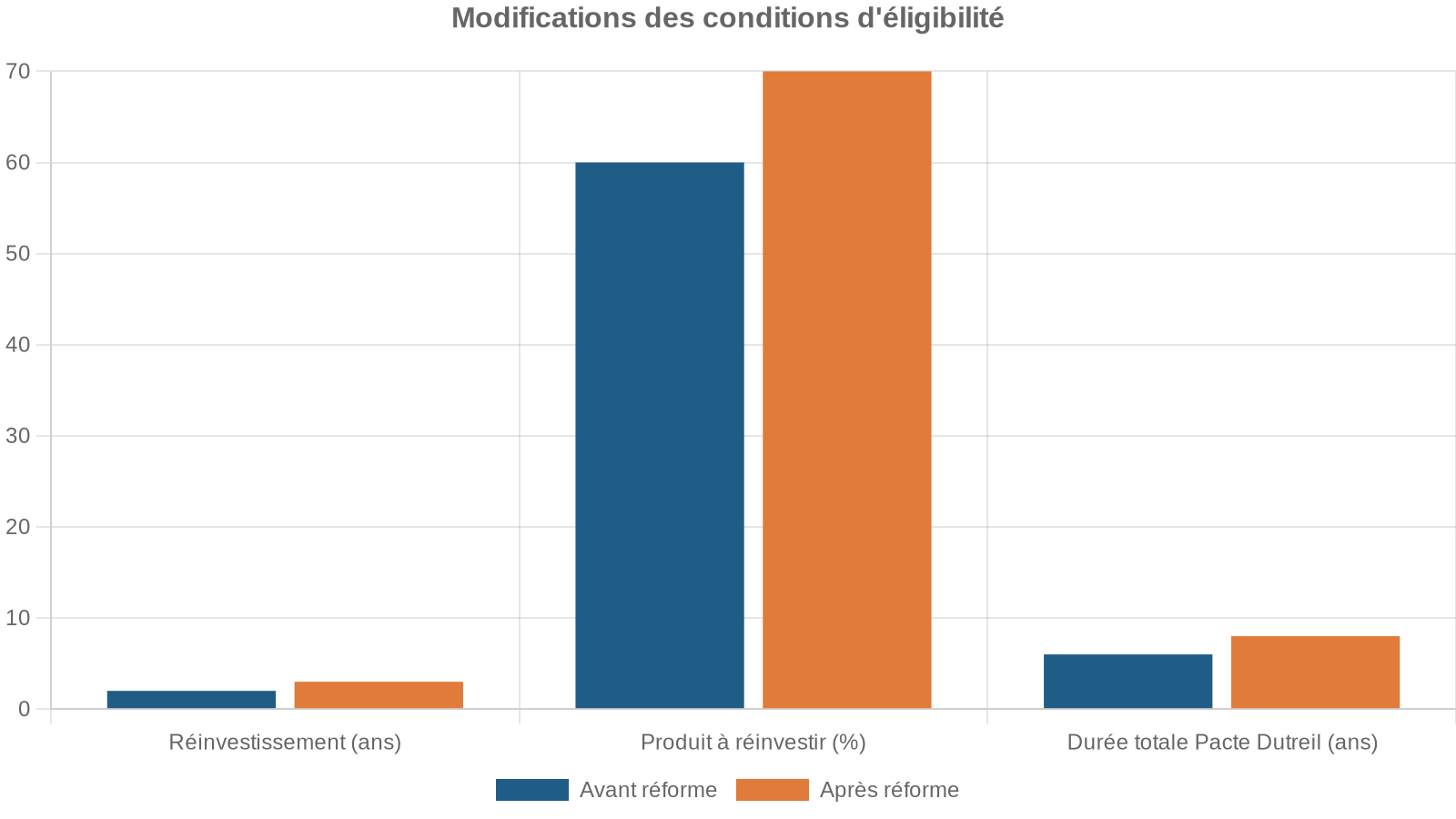

Apport‑cession, Dutreil et transmission d’entreprise

Si l’on anticipe déjà, à 40 ans, la transmission d’une société ou la cession d’un business dans 10 à 20 ans, plusieurs évolutions de 2026 sont à connaître:

Pour un dirigeant de PME de 40 ans, ces ajustements signifient qu’il faut anticiper plus tôt la structuration capitalistique de l’entreprise, séparer nettement les « biens de confort » de l’outil professionnel, et planifier sur une durée plus longue la transmission via Dutreil. Le bilan patrimonial à cet âge est l’occasion de vérifier que la société est bien éligible (activité opérationnelle prépondérante, chiffre d’affaires, etc.) et de mesurer l’impact d’un éventuel apport à une holding ou d’une restructuration.

L’immobilier à 40 ans : pilier solide, mais à piloter finement

En France, le patrimoine des ménages est massivement immobilier. À 40 ans, beaucoup ont acquis leur résidence principale, parfois un premier investissement locatif. Dans une optique de bilan, l’enjeu n’est plus de « posséder de la pierre » à tout prix, mais de mesurer la rentabilité nette, le risque réglementaire et la cohérence avec les autres briques du patrimoine.

Conjoncture 2026 : taux en baisse, marché plus sélectif

Après une période de remontée rapide des taux, les crédits immobiliers se stabilisent en 2026 autour de 3,2 % à 3,5 % sur 20 ans (3,4 % à 3,8 % sur 25 ans), bien en dessous des 4 % atteints en 2023. Dans le même temps, les prix ont corrigé entre 5 % et 15 % depuis le pic de 2022, avant de se stabiliser dans les grandes métropoles (Paris autour de 9 200 €/m² après –12 %, Lyon vers 4 200 €/m² après –10 %, Bordeaux 3 800 €/m² après –11 %).

Cette combinaison rend à nouveau possible des opérations d’investissement locatif correctement financées, à condition de tenir compte des nouvelles règles: diagnostics de performance énergétique (DPE) plus contraignants, interdictions progressives de louer les passoires thermiques (classe G déjà en 2025, F en 2028, E en 2034), réforme de la location meublée…

Nouvelles incitations: « Relance logement » et statut du bailleur privé

La loi de finances 2026 crée un dispositif « Relance logement » pour encourager l’investissement locatif privé, avec un mécanisme d’amortissement fiscal pour la location nue de résidences principales dans l’habitat collectif. Le principe: un engagement de location sur au moins 9 ans, le respect de plafonds de loyers et de ressources des locataires, et la possibilité d’amortir fiscalement le bien dans une certaine limite annuelle:

– 8 000 € par an de base,

– 10 000 € si au moins 50 % des loyers sont dits « sociaux »,

– 12 000 € si au moins 50 % sont « très sociaux ».

Ce dispositif vient prendre le relais du Pinel (arrêté en 2025) dans une logique plus ciblée sur l’utilité sociale et la performance énergétique. Pour un quadragénaire fortement imposé, investir dans le neuf ou l’ancien rénové en profitant de ce type de mécanisme peut combiner diversification patrimoniale, rendement locatif et optimisation fiscale, mais au prix de contraintes (plafonds de loyers, durée d’engagement).

À partir du 1er janvier 2026, le statut du bailleur privé (Loi Jeanbrun) permet un amortissement de 2% de la valeur du bien pour des investissements neufs loués nus comme résidence principale. S’y ajoutent le maintien du déficit foncier et du dispositif Denormandie pour la rénovation dans l’ancien.

Meublé, LMNP, réforme et arbitrages

La location meublée non professionnelle (LMNP) reste une arme fiscale puissante pour neutraliser l’imposition des loyers grâce à l’amortissement du bien et du mobilier. Sous le régime réel, il est souvent possible de ramener l’assiette imposable des loyers à zéro pendant 8 à 15 ans, en fonction de la structure de charges et du montant amortissable.

Mais la réforme de 2025 serre la vis, notamment pour la location saisonnière type Airbnb: abaissement du plafond micro‑BIC à 15 000 € avec abattement de 30 %, basculement automatique au réel au‑delà, réduction de l’abattement même pour les meublés touristiques classés. Surtout, la réforme introduit la réintégration des amortissements déduits dans la base de calcul de la plus‑value à la revente, réduisant l’avantage global sur le long terme.

Pour un quadragénaire qui envisage un meublé sur 20 ans, l’équation devient plus fine: profiter d’années de rente quasi non imposée grâce à l’amortissement, mais accepter une taxation plus lourde le jour de la revente. Un bilan sérieux doit intégrer des simulations (cash‑flow, résultat net, plus‑value anticipée) et éventuellement comparer avec une détention via SCI à l’IS ou via assurance‑vie logeant des SCPI.

Construire et piloter son portefeuille financier

Passée l’urgence de la trésorerie et les fondations de l’immobilier, le bilan patrimonial à 40 ans doit s’attaquer au portefeuille financier. L’enjeu est double: faire croître le capital à un rythme au moins supérieur à l’inflation (2 à 2,5 % visés en 2026), et répartir le risque pour éviter les à‑coups destructeurs.

Les données historiques de l’AMF montrent qu’un portefeuille diversifié sur 4 classes d’actifs (actions, obligations, immobilier, alternatifs) réduit la volatilité de 30 à 40 % par rapport à un portefeuille 100 % actions. Pour un horizon « retraite » de 20 à 25 ans, un quadragénaire peut accepter une part significative de volatilité, tout en encadrant le risque.

Les allocations types mentionnées dans les études pour un investisseur autour de 40 ans ressemblent à ceci :

| Profil (horizon) | Actions/ETF | Obligations / Fonds € | Immobilier (SCPI, immo) | Alternatifs / Cash |

|---|---|---|---|---|

| Prudent (3‑5 ans) | 20 % | 55 % | 20 % | 5 % |

| Équilibré (5‑10 ans, quadra) | 40 % | 25 % | 20 % | 15 % |

| Dynamique (10+ ans) | 55 % | 10 % | 20 % | 15 % |

Une règle empirique souvent citée pour calibrer la poche actions est « 110 moins l’âge » : à 42 ans, cela donnerait environ 68 % d’actions; à 45 ans, 65 %. Dans la pratique, beaucoup de quadragénaires se situent entre 40 % et 60 % d’actifs risqués, le solde en fonds euros, obligations et trésorerie.

Le trio gagnant: PEA, assurance‑vie et PER

Dans ce portefeuille, l’enveloppe la plus vertueuse pour les actions européennes de long terme reste le PEA: après 5 ans, les plus‑values et dividendes y sont exonérés d’IR (reste 17,2 % de prélèvements sociaux). Avec un plafond de 150 000 €, il offre un cadre idéal pour une stratégie d’ETF larges (MSCI World, S&P 500 via PEA, indices Europe…), particulièrement adaptée au DCA (achats mensuels réguliers).

Synthèse des rôles combinés de l’assurance-vie et du PER dans une stratégie patrimoniale.

Poche obligataire via le fonds euros et outil de diversification (SCPI, actions, private equity). Elle prépare également la transmission du patrimoine.

Concentre l’effort fiscal dédié à la préparation de la retraite, optimisant ainsi la fiscalité à long terme.

– saturer les livrets réglementés pour la trésorerie,

– ouvrir et alimenter un PEA en ETF mondiaux jusqu’à son plafond,

– cumuler des versements sur un PER tant que la TMI reste au moins à 30 %,

– déployer le surplus sur 1 à 2 contrats d’assurance‑vie multi‑supports de bonne qualité (frais limités, offre de supports large).

Dès qu’une classe d’actifs s’écarte de plus de 5 points de son poids cible dans le portefeuille, réalisez un arbitrage pour revenir à l’équilibre, par exemple en vendant une partie des actions après une hausse pour renforcer les obligations ou le fonds euros.

La retraite : combler l’écart entre pension publique et besoins réels

Le bilan patrimonial à 40 ans doit obligatoirement se projeter sur la retraite. Avec la réforme qui repousse progressivement l’âge légal vers 64 ans et la règle du taux plein à 67 ans, il devient illusoire de compter uniquement sur les régimes obligatoires pour maintenir son niveau de vie.

Le taux de remplacement visé pour maintenir le niveau de vie à la retraite est de 70% du revenu net d’activité.

L’usage d’outils officiels comme info‑retraite.fr permet de récupérer son relevé de carrière, de corriger les éventuelles erreurs et de simuler sa pension selon différentes hypothèses d’âge de départ. C’est une étape incontournable du bilan à 40 ans: mesurer l’écart entre la pension attendue et le revenu souhaité, puis calculer le capital à constituer pour combler cet écart.

Pour viser un capital de 500 000 € à 65 ans (générant environ 20 000 € par an de revenus complémentaires bruts à 4 %), une personne commençant à 40 ans doit épargner environ 840 € par mois à 5 % de rendement net. Si elle ne commence qu’à 50 ans, l’effort bondit à près de 1 870 € par mois. La quarantaine est donc la décennie de « rattrapage », où un effort soutenu mais réaliste (15 à 20 % du revenu) permet de bâtir un capital significatif.

Le PER est l’outil naturel de ce rattrapage, justement parce qu’il combine cet effort d’épargne avec un avantage fiscal immédiat. En face, la gestion du risque doit suivre une pente descendante: beaucoup d’actions à 40‑45 ans, puis une sécurisation progressive (transfert vers fonds euros, obligations) à mesure que la retraite approche, par paliers de 5 à 10 points tous les 2‑3 ans.

Transmission et protection de la famille : commencer tôt à 40 ans

À 40 ans, évoquer la transmission peut sembler prématuré. Pourtant, le système fiscal français repose largement sur une logique de « temps long » : les abattements se renouvellent tous les 15 ans, les montages type Dutreil exigent 8 ans d’engagement, les donations avec démembrement d’usufruit prennent du temps à produire tous leurs effets.

C’est aussi à cet âge que la structure familiale – mariage, PACS, enfants, recomposition – devient suffisamment claire pour justifier un travail de fond sur la protection du conjoint et la préparation de la succession.

Donations, abattements et échelonnement

En matière de donations, chaque parent peut transmettre 100 000 € à chaque enfant en franchise de droits, tous les 15 ans. S’y ajoute un abattement spécifique de 31 865 € sur les dons de sommes d’argent, sous conditions d’âge du donateur. En pratique, un couple peut donc donner 263 730 € par enfant sans droits, à condition d’anticiper dès la quarantaine pour étaler dans le temps.

La donation-partage chez le notaire fige la répartition entre enfants pour éviter les conflits. Couplée au démembrement (usufruit pour les parents, nue-propriété pour les enfants), elle permet une transmission progressive tout en conservant les revenus.

Du côté du conjoint, depuis la loi TEPA, il n’y a plus de droits de succession entre époux ou partenaires de PACS, à condition pour ces derniers d’avoir été institués légataires par testament. Une donation entre époux (donation au dernier vivant), peu coûteuse (moins de 150 € d’acte), peut augmenter encore les droits du conjoint survivant en lui offrant plusieurs options (tout en usufruit, mixte usufruit/pleine propriété…).

Assurance‑vie : l’outil pivot de la transmission

On l’a vu, l’assurance‑vie concentre des avantages successoriaux puissants: abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, fiscalité forfaitaire allégée au‑delà. Pour un quadragénaire, c’est le moment idéal pour ouvrir et alimenter plusieurs contrats, calibrer finement les clauses bénéficiaires (conjoint, enfants, éventuellement petits‑enfants ou tiers) et, si besoin, articuler ces contrats avec une stratégie de donations.

Une transmission efficace combine assurance-vie, donations progressives, aménagement du régime matrimonial (préciput, communauté universelle) et, pour les entrepreneurs, le pacte Dutreil pour protéger l’outil professionnel.

Mettre en musique son bilan : d’un état des lieux à un plan d’action

Un bilan patrimonial bien mené aboutit à un document de synthèse qui ne se contente pas de décrire: il hiérarchise les priorités et propose un plan d’action daté. Pour un quadragénaire, ce plan s’organise généralement en quelques axes:

– renforcer ou compléter l’épargne de précaution si elle est insuffisante,

– calibrer et automatiser l’effort d’épargne (15 à 20 % du revenu net),

– utiliser à plein les enveloppes fiscales pertinentes (PEA, PER, assurance‑vie),

– arbitrer et, si nécessaire, restructurer le patrimoine immobilier (travaux énergétiques, passage en LMNP, vente d’actifs sous‑performants),

– réduire l’exposition au risque fiscal (IFI, taxation des holdings, nouvelles contributions),

– organiser la protection du conjoint et entamer un programme de transmissions ciblées.

À 40 ans, il reste 20 à 25 ans pour transformer un patrimoine modeste en base solide avec discipline. En 2026, la hausse de la fiscalité sur les revenus du capital, la restriction des avantages (PER après 70 ans, location meublée à la revente) et le durcissement des règles de transmission rendent la proactivité indispensable.

Le bilan patrimonial a 40 ans : les decisions strategiques a prendre, ce n’est donc ni un luxe réservé aux très riches ni un simple document administratif: c’est le pivot à partir duquel on décide ce que l’on veut que son patrimoine fasse pour soi, pour ses proches et pour ses projets, au lieu de subir la fiscalité, les marchés et les imprévus. À cet âge, on a encore la maîtrise du calendrier: c’est le moment d’en profiter.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.