Organiser ses finances à deux, ce n’est pas seulement ouvrir un compte joint ou décider « qui paie quoi ». Dès qu’un couple vit ensemble, tout s’entremêle : comptes bancaires, fiscalité, projets immobiliers, retraite, protection du conjoint en cas de décès, transmission aux enfants… Faire un véritable bilan patrimonial du couple permet de remettre de l’ordre, de protéger chacun et d’optimiser les impôts sans perdre de vue ses projets de vie.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Mettre à plat la situation : revenus, charges, dettes et projets

Avant de parler d’optimisation fiscale ou de vieilles clauses de contrat de mariage, un bilan patrimonial commence très simplement : combien rentre, combien sort, et pour quels objectifs.

Le couple doit d’abord rassembler l’information sur ses revenus respectifs, ses charges fixes, ses crédits et ses épargnes existantes. Concrètement, il s’agit de poser sur la table les bulletins de salaire, avis d’imposition, échéanciers de prêt, relevés de comptes et contrats d’assurance-vie ou de PER.

L’objectif n’est pas une transparence totale sur chaque dépense, mais de partager une vision claire du fonctionnement financier du couple. Sans cela, il est impossible de décider qui supporte quelle charge, combien épargner et avec quel niveau de risque.

Une fois les flux clarifiés, la question des projets arrive très vite. Il s’agit de distinguer clairement ce qui relève du court terme (vacances, voiture, petit travaux), du moyen terme (achat immobilier, arrivée d’un enfant, changement de travail) et du long terme (retraite, transmission, indépendance financière). Chaque horizon nécessite des outils différents.

Pour éviter les tensions, il est essentiel de discuter dès le départ de la philosophie de chacun vis-à-vis de l’argent : plutôt fusion totale, autonomie stricte ou compromis ? C’est cette vision commune qui orientera le choix entre compte joint, comptes séparés ou solution mixte.

Comptes joints, comptes séparés ou mixte : choisir une organisation réaliste

La façon dont un couple gère ses comptes courants structure tout le reste de l’organisation patrimoniale. En pratique, trois modèles existent : séparation totale, fusion totale, ou modèle mixte.

Dans le modèle de fusion totale, l’ensemble des revenus tombe sur un compte commun. Les dépenses du ménage et les dépenses personnelles y sont payées indistinctement. Cette solution, adoptée par 51 % des couples selon un sondage cité dans les textes, est perçue comme simple, pratique et comme un signe de confiance. Elle devient encore plus fréquente au fil des années de vie commune (plus de 60 % des couples de plus de dix ans).

Mais ce modèle n’est pas sans inconvénients. Il peut créer un sentiment d’injustice si les revenus sont très inégaux, ou des tensions si l’un est plus dépensier. En cas de séparation, tout ce qui se trouve sur le compte commun est présumé appartenir à chacun pour moitié, quels que soient les efforts réels de contribution.

Entre les deux, la solution mixte est aujourd’hui la plus plébiscitée car elle combine simplicité et autonomie. Chaque partenaire conserve un compte personnel pour ses dépenses privées et son épargne propre, et le couple ouvre un compte joint destiné aux charges du foyer : loyer ou crédit immobilier, courses, factures d’énergie, abonnements, frais liés aux enfants.

Les deux partenaires effectuent un virement régulier sur un compte commun, en montant égal ou selon leurs revenus. Cela permet d’identifier clairement les dépenses du foyer, d’éviter les discussions sur « qui paie quoi », et de préserver l’autonomie financière de chacun pour ses choix personnels.

Cette organisation suppose toutefois de bien cadrer les règles du jeu : à quoi sert exactement le compte joint, quelle est la clé de contribution, que se passe‑t‑il en cas de gros achat exceptionnel (voiture, travaux), et comment gère‑t‑on un découvert éventuel. Il faut aussi avoir en tête qu’un compte joint engage solidairement les deux titulaires : en cas de chèque sans provision ou de découvert non autorisé, les deux peuvent être poursuivis, y compris sur leurs comptes personnels.

Pour les couples qui souhaitent rester sur des comptes strictement séparés tout en facilitant l’accès, la procuration bancaire peut être une solution intermédiaire : l’un autorise l’autre à réaliser des opérations sur son compte. Mais cette procuration reste à manier avec prudence, car un mandataire de mauvaise foi pourrait théoriquement vider le compte tant que la procuration n’est pas révoquée.

Compte bancaire et statut du couple : ce que la loi ne fait pas (et ce qu’elle fait)

Autre point souvent mal compris : le type de relation (concubinage, PACS, mariage) ne change presque rien aux règles de fonctionnement du compte joint. Pour la banque, un compte joint reste un compte ouvert au nom de plusieurs co‑titulaires, qu’ils soient conjoints, partenaires de PACS, amis ou colocataires. Tous sont engagés de la même façon en cas d’incident.

En revanche, le statut légal du couple change radicalement les choses pour la fiscalité, la succession ou la protection du conjoint survivant. C’est là que l’organisation patrimoniale doit tenir compte non seulement du mode de gestion des comptes, mais aussi du cadre juridique global.

Pour un couple marié ou pacsé, les revenus des deux partenaires sont additionnés puis divisés par le nombre de parts du quotient familial (2 parts sans enfants, 2,5 avec un enfant, etc.). Le barème progressif s’applique sur ce quotient avant de remultiplier par le nombre de parts, ce qui lisse les écarts de revenus et rend la fiscalité conjointe avantageuse en cas de gains inégaux.

Pour un couple en union libre, rien de tout cela : chacun reste imposé séparément, sans quotient conjugal ni mutualisation automatique. Fiscalement, ils demeurent deux célibataires.

Le conjoint marié est héritier légal avec au minimum un quart du patrimoine, tandis qu’un partenaire de PACS n’a aucun droit successoral automatique (sans testament, il ne reçoit rien) et un concubin, même avec legs, subit une taxation confiscatoire à 60 %.

Ces différences sont centrales lorsqu’on réfléchit à la répartition de l’effort d’épargne et à la propriété des biens : un couple non marié qui achète un logement à deux ou qui alimente un compte joint doit se préoccuper très tôt de ce qu’il adviendrait en cas de décès ou de séparation.

Régime matrimonial et propriété des biens : un pilier du bilan patrimonial

Pour les couples mariés, le régime matrimonial est l’ossature du patrimoine. Même si l’on ne signe aucun contrat chez le notaire, un régime s’applique automatiquement : la communauté réduite aux acquêts. La très grande majorité des couples français y sont soumis.

Sous ce régime légal, trois masses de biens coexistent : les biens propres de chaque époux et le patrimoine commun. Tout ce qui est acquis pendant le mariage à titre onéreux (salaires, achats immobiliers, placements financés par des revenus, entreprise créée après le mariage, parts sociales achetées pendant l’union, revenus des biens propres) tombe dans la communauté. En cas de divorce ou de décès, chacun reprend ses biens propres et la communauté est partagée par moitié.

À l’inverse, ce qui appartenait à chaque conjoint avant le mariage, ainsi que ce qui est reçu par donation ou succession pendant le mariage (sauf volonté contraire du donateur ou testateur), reste propre. De même pour les biens personnels par nature (vêtements, outils professionnels, indemnités pour dommage corporel).

En pratique, un héritage réinvesti dans un achat immobilier après le mariage est présumé bien commun. Pour conserver son caractère de bien propre, l’acte d’achat doit obligatoirement inclure une déclaration de remploi ou d’emploi des fonds, précisant que l’achat est réalisé avec des deniers provenant de l’héritage.

Cette finesse juridique est cruciale dans un bilan patrimonial de couple. Un bien mal qualifié peut se retrouver partagé par moitié alors que l’intention initiale était de le réserver à un seul des époux. À la liquidation du régime (divorce, décès), des mécanismes de « récompenses » et de « créances entre époux » permettent toutefois de rétablir des équilibres quand des flux financiers ont circulé entre patrimoine propre et communauté.

Cette précision évite de douloureux débats en cas de séparation. En l’absence de mention spécifique, l’indivision est présumée à parts égales, même si l’un a en réalité financé davantage.

Enfin, certains couples optent pour des régimes encore plus protecteurs pour le conjoint survivant, comme la communauté universelle avec clause d’attribution intégrale : tous les biens, présents et futurs, deviennent communs et sont transmis intégralement au conjoint survivant au décès du premier. C’est un outil puissant de protection, mais qui peut léser les enfants d’une première union, lesquels disposent d’une « action en retranchement » pour faire respecter leur réserve héréditaire.

Un bon bilan patrimonial de couple commence donc par une mise au clair : quel régime est en vigueur, quels biens sont propres, lesquels sont communs, et quelles clauses particulières ont été prévues (clauses de préciput, société d’acquêts, clause alsacienne, etc.) ?

Fiscalité du couple : quotient familial, PER, assurance-vie et arbitrages

Une fois le cadre juridique posé, l’autre grande brique du bilan patrimonial est la fiscalité. Pour un couple marié ou pacsé, l’impôt sur le revenu se calcule sur une base commune, avec 2 parts de quotient familial par défaut et des parts supplémentaires pour les enfants à charge (une demi-part pour chacun des deux premiers, puis une part entière à partir du troisième).

Ce mécanisme permet de lisser les revenus du couple. Par exemple, pour un revenu imposable de 60 000 € avec 2 parts, l’administration divise par 2 (30 000 € par part), applique le barème progressif, puis multiplie le résultat par 2. L’avantage est d’autant plus marqué que les revenus sont déséquilibrés. Il existe toutefois un plafonnement de l’avantage procuré par chaque demi-part supplémentaire pour les enfants.

L’arrivée d’enfants modifie donc fortement le paysage fiscal du couple, et fait partie intégrante d’un bilan patrimonial : plus de parts, éventuelles pensions déductibles, crédits d’impôt pour frais de garde, etc.

Du côté de l’épargne, deux outils occupent une place centrale : l’assurance‑vie et le Plan d’Épargne Retraite (PER).

Assurance‑vie : fiscalité des retraits et transmission

Sur le plan fiscal, l’assurance‑vie est particulièrement intéressante pour un couple. Les primes versées ne sont jamais imposées en tant que telles : seules les plus‑values (intérêts et gains) sont susceptibles d’être taxées en cas de rachat. Tant qu’aucun rachat n’est effectué, il n’y a pas d’impôt sur le revenu, uniquement des prélèvements sociaux sur certaines catégories de fonds.

Un couple peut retirer jusqu’à 9 200 € de gains d’assurance-vie par an sans impôt sur le revenu après 8 ans de détention.

Au‑delà, la fiscalité reste relativement douce, avec un taux incluant impôt et prélèvements sociaux qui varie selon le montant de primes versées (inférieur ou supérieur à 150 000 €) et la date de versement. Pour donner un ordre d’idée, sur 15 000 € de gains, un couple marié ou pacsé paierait en moyenne beaucoup moins d’impôt qu’une personne seule, précisément grâce à cet abattement doublé.

En cas de décès, l’assurance-vie offre une exonération totale de droits de succession pour le conjoint marié ou le partenaire de PACS, quel que soit le montant. Pour les autres bénéficiaires (enfants, concubin, etc.), un abattement de 152 500 € par bénéficiaire s’applique sur les sommes versées avant 70 ans, avec une taxation de 20 % au-delà jusqu’à un certain seuil, puis 31,25 %.

Pour un couple, c’est un levier majeur : en cas de décès, le survivant peut recevoir des capitaux importants hors succession, sans impôt, tout en laissant le patrimoine « civil » se répartir entre enfants et conjoint selon les règles de droit des successions ou les dispositions prévues (donation au dernier vivant, testament, etc.). Dans un bilan patrimonial, la rédaction des clauses bénéficiaires des contrats d’assurance‑vie est donc une étape stratégique.

PER : optimisation d’impôt et protection du conjoint

Le Plan d’Épargne Retraite (PER) est l’autre grand pilier. Pour un couple marié ou pacsé, il y a deux enjeux : l’optimisation des déductions fiscales à l’entrée, et la transmission au conjoint survivant.

Chaque conjoint dispose d’un plafond annuel de déduction de 10 % de ses revenus professionnels (avec minimum et maximum). Ce plafond peut être mutualisé via la déclaration de revenus : le reliquat de l’un peut être utilisé par l’autre. En cas de revenus déséquilibrés, il est avantageux de concentrer les versements sur le PER du conjoint avec la tranche marginale d’imposition la plus élevée pour maximiser l’économie d’impôt.

Cette mutualisation n’est pas automatique : il faut la demander chaque année dans la déclaration. Un bilan patrimonial complet doit donc intégrer ces plafonds, les reportables des années précédentes, et la stratégie de répartition des versements entre conjoints.

Sur le plan de la protection, le PER peut, comme l’assurance‑vie, désigner le conjoint comme bénéficiaire en cas de décès. Un PER transmis au conjoint marié ou au partenaire de PACS désigné est exonéré de droits de succession. À condition de soigner là encore la clause bénéficiaire, notamment pour les couples pacsés, qui ne sont pas héritiers légaux en l’absence de testament.

Construire l’épargne du couple : précaution, projets, long terme

Une fois le couple au clair sur ses comptes, son régime matrimonial, son statut fiscal et ses outils principaux, il peut structurer son épargne en strates cohérentes : l’épargne de sécurité, l’épargne pour projets, et l’épargne de long terme.

La première brique est la trésorerie de précaution. Elle doit permettre d’absorber un coup dur (perte d’emploi, panne de voiture, frais de santé) sans recourir immédiatement au crédit. Les pratiques recommandent l’équivalent de trois à six mois de dépenses courantes, placés sur des supports totalement liquides et sécurisés : Livret A, LDDS, voire Livret Jeune ou LEP selon l’éligibilité.

Conseils pour constituer une épargne de sécurité adaptée à votre foyer

La question principale est de savoir si cette réserve doit être sur un compte commun ou répartie sur les livrets individuels de chacun. L’essentiel est que les deux conjoints connaissent le montant disponible et les conditions d’accès.

Pour un couple dépensant 3 000 € par mois, il est réaliste de viser une réserve de 9 000 à 18 000 € sur ces livrets, soit l’équivalent de 3 à 6 mois de dépenses courantes.

La deuxième strate concerne les projets à horizon court ou moyen terme : achat ou changement de voiture, travaux, préparation d’un congé parental, voire achat immobilier à 3–5 ans. Ici, il faut trouver un compromis entre rendement et sécurité. Les livrets réglementés restent utiles, mais au-delà de leurs plafonds, le couple peut se tourner vers des livrets bancaires non réglementés, des comptes à terme, ou des fonds euros d’assurance‑vie si l’horizon dépasse quelques années.

Pour financer un achat immobilier, les retraits d’une assurance-vie après 8 ans offrent un abattement de 9 200 € sur les intérêts par an pour un couple, limitant la fiscalité. Un PEL ouvert tôt avec des versements annuels minimum peut aussi être avantageux.

La troisième strate, celle du long terme, est celle où la diversification en actions (via PEA ou unités de compte en assurance‑vie ou PER) prend tout son sens. Pour un couple jeune sans projet majeur à moins de cinq ans, il est pertinent de conserver une proportion significative de placements dynamiques, quitte à rééquilibrer progressivement en approchant des échéances (achat immobilier, retraite).

Dans ce cadre, certains conseillent d’ouvrir très tôt deux PEA (un par conjoint), même avec de petits montants, pour déclencher le compteur fiscal de cinq ans donnant accès à une exonération d’impôt sur les gains (hors prélèvements sociaux) en cas de retrait. Ensuite, le couple peut répartir ses investissements en ETF diversifiés sur les deux enveloppes, tout en gardant à l’esprit que le PEA reste individuel : même si l’épargne finance un projet commun, juridiquement, le compte appartient à une seule personne.

Immobilier : premier projet patrimonial du couple

L’immobilier est souvent le premier gros bloc du patrimoine du couple, parfois avant même l’assurance‑vie ou le PER. Il soulève des questions juridiques et financières spécifiques : faut‑il acheter sa résidence principale ou rester locataire et investir dans le locatif, acheter ensemble ou seul, en direct ou via une société (SCI), sous quel régime matrimonial, avec quels fonds ?

Quand le projet d’achat est immédiat, les épargnes liquides (livrets, comptes à terme) servent en priorité à financer l’apport et les frais de notaire. Il est souvent préférable d’éviter de démembrer trop tôt une assurance‑vie encore jeune, qui n’a pas atteint les 8 ans de détention synonyme d’avantage fiscal maximal. Si le projet est plus lointain, l’assurance‑vie, via un bon équilibre entre fonds euros et unités de compte, peut justement devenir la tirelire qui fournira l’apport dans quelques années.

La manière d’acheter un bien varie en fonction de la situation juridique du couple (mariage, pacs, concubinage), ce qui détermine les règles applicables.

Un couple marié sous communauté réduite aux acquêts qui achète après le mariage voit par défaut le bien tomber dans la communauté, même s’un seul conjoint emprunte ou signe l’acte. Seule une déclaration explicite d’emploi ou de remploi de fonds propres peut rendre le bien propre à l’un des deux.

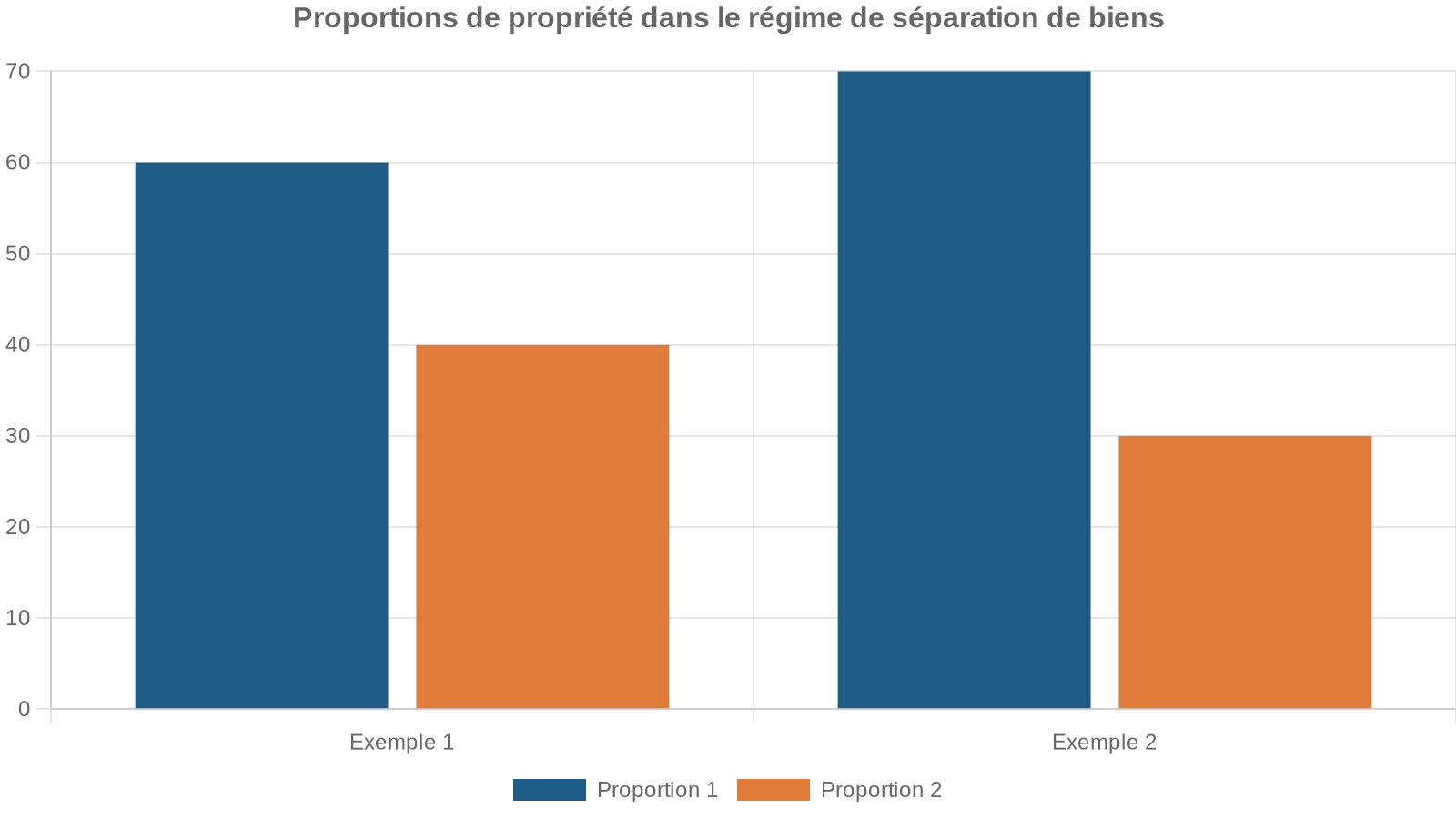

Sous séparation de biens, l’acte d’achat doit préciser la quote‑part de chacun, en fonction de l’apport et de la participation au crédit. Un bilan patrimonial sérieux nécessite de vérifier ces actes et, au besoin, de documenter les flux (apports issus de donations, héritages, etc.) pour qu’ils ne soient pas confondus avec de simples contributions communs.

La vente, donation ou hypothèque du domicile familial nécessite l’accord des deux époux, même si la propriété n’appartient qu’à un seul. De plus, dans tous les régimes matrimoniaux, le conjoint survivant bénéficie de droits temporaire et viager au logement, éléments essentiels à intégrer dans le diagnostic patrimonial.

Pour les couples non mariés, l’achat est généralement réalisé en indivision : l’acte précise alors les parts de chacun. Là encore, ces proportions doivent refléter la réalité des apports et des efforts de remboursement. Sans cela, le plus gros financeur risque de se voir reconnaître seulement une moitié du bien en cas de rupture.

À plus long terme, certains couples structurent leur patrimoine immobilier via une SCI, surtout si plusieurs biens locatifs sont envisagés ou si on veut organiser finement la transmission. Les parts de SCI sont alors réparties entre les conjoints, avec des statuts pouvant contenir des clauses protectrices pour le survivant (par exemple, clauses d’agrément, pouvoirs de gérance).

Protection du conjoint survivant : un enjeu central du bilan patrimonial

Un bilan patrimonial de couple ne peut ignorer la question : « Que se passe‑t‑il si l’un de nous disparaît ? » Or la réponse change du tout au tout selon qu’on est marié, pacsé ou en concubinage, qu’il y a des enfants communs ou non, et selon le régime matrimonial.

Pour un conjoint marié, la loi lui accorde des droits successoraux automatiques : en présence d’enfants tous communs, il peut choisir entre l’usufruit de la totalité des biens ou un quart en pleine propriété. S’il existe des enfants d’une autre union, cette option disparaît : le conjoint est alors cantonné à un quart en pleine propriété. En l’absence d’enfants, il partage avec les parents du défunt, ou reçoit tout si ceux‑ci sont décédés.

Depuis 2007, le conjoint ou partenaire de PACS hérite sans droits de succession, quel que soit le montant. Le partenaire de PACS doit être désigné par testament, sinon il n’a aucun droit. Le concubin n’a aucun droit légal et, même avec testament, il est taxé à 60 % après un faible abattement.

Cette réalité conduit à un constat simple : pour un couple non marié, la protection du survivant doit passer par des outils extrapatrimoniaux (assurance‑vie au premier rang) et des dispositions volontaires (testament, donations), tandis que pour un couple marié, il s’agit souvent d’optimiser et d’étendre des droits déjà existants via une donation entre époux (donation au dernier vivant), des clauses matrimoniales (préciput, attribution, société d’acquêts) et une utilisation intelligente des contrats d’assurance‑vie et du PER.

Le conjoint marié peut occuper gratuitement la résidence principale pendant un an aux frais de la succession. Ensuite, il peut bénéficier d’un droit viager au logement jusqu’à son décès, dont la valeur est déduite de sa part d’héritage sans remboursement aux autres héritiers si elle excède cette part.

L’assurance‑vie complète idéalement ce dispositif. En désignant le conjoint comme bénéficiaire, on s’assure de lui procurer une liquidité importante, hors succession et sans droits, lui permettant par exemple de racheter des parts d’indivision, de payer une soulte aux enfants, ou tout simplement de maintenir son niveau de vie. Couplée à une donation entre époux bien calibrée, elle donne au survivant une vraie latitude pour choisir entre usufruit, pleine propriété ou combinaison des deux, en fonction de ses besoins réels au moment du décès.

Pour les couples recomposés, la question se complexifie. La loi restreint volontairement les droits du conjoint en présence d’enfants non communs, pour protéger ces derniers. Des outils de type donation graduelle ou résiduelle, des pactes de type Valkeniers, ou encore des clauses de préciput ciblées sur la résidence principale, permettent de trouver des compromis : assurer un toit et des revenus au conjoint, sans priver les enfants d’un premier lit de leur réserve.

Transmission et donations : organiser la suite à deux

Un bilan patrimonial de couple ne s’arrête pas au second décès. Il s’intéresse aussi à la façon dont les biens seront transmis aux enfants ou à d’autres proches, et à l’opportunité de donner de son vivant.

Les donations au sein du couple bénéficient d’un régime particulier. Entre époux ou partenaires de PACS, un abattement spécifique de 80 724 € s’applique sur les donations de son vivant, renouvelable tous les 15 ans. Au‑delà, un barème progressif est appliqué, avec des taux variés (5 %, 10 %, 15 %, puis 20 % et plus) qui restent toutefois bien plus favorables que les 60 % frappant les concubins.

Les parents peuvent bénéficier d’un abattement de 100 000 € par enfant, renouvelable tous les 15 ans, auquel s’ajoute un abattement pour les dons familiaux de sommes d’argent. En espaçant et calibrant les donations, il est possible de réduire significativement les droits de succession, à condition d’anticiper suffisamment tôt.

Les textes récents mentionnent même des dispositifs temporaires d’exonération pour les dons d’argent utilisés pour l’achat ou la rénovation énergétique d’un logement, avec des plafonds importants, sous réserve de respecter des délais de réemploi. Ces fenêtres fiscales peuvent être utilisées par des parents ou grands‑parents pour aider le jeune couple à se loger, tout en allégeant la transmission future.

L’assurance-vie permet de transmettre jusqu’à 152 500 € par bénéficiaire pour les primes versées avant 70 ans, hors succession. Un couple avec deux enfants peut ainsi répartir des clauses bénéficiaires sur plusieurs contrats pour transmettre des montants significatifs sans droits.

Enfin, pour les biens acquis en commun par le couple (immobilier, placements), la combinaison de donations en nue-propriété, de démembrements bien pensés et de clauses spécifiques (préciput, attribution, etc.) permet souvent de concilier protection du survivant, échelonnement de la transmission aux enfants et optimisation fiscale.

Faire vivre le bilan patrimonial : un processus, pas une photo figée

Un bilan patrimonial de couple n’est pas un exercice qu’on fait une fois pour toutes le jour du mariage ou à la naissance du premier enfant. C’est un document vivant, qui doit être actualisé à chaque événement important : mariage ou PACS, changement de régime matrimonial, naissance ou adoption, séparation, héritage reçu par l’un des conjoints, achat ou vente d’un bien significatif, changement de statut professionnel (création d’entreprise, passage à temps partiel, expatriation), voire modification notable de la loi fiscale.

À chaque étape de la vie, posez-vous régulièrement ces questions à deux : votre organisation de comptes est-elle toujours adaptée ? Votre régime matrimonial sert-il vos objectifs ? Qui est protégé et comment en cas de décès ou d’accident ? Vos outils d’épargne sont-ils cohérents avec vos projets et votre fiscalité ? La répartition des efforts d’épargne reste-t-elle équitable vu vos revenus et charges respectives ?

La force d’un vrai bilan patrimonial du couple tient justement à cette vision globale : il connecte le quotidien (budget, comptes, livrets) à des enjeux de long terme (retraite, succession, protection du conjoint, transmission aux enfants), en passant par les grandes décisions d’investissement (immobilier, assurance‑vie, PER, PEA). Ce n’est ni un simple exercice fiscal, ni une question purement juridique, mais un dialogue permanent entre projet de vie et architecture du patrimoine.

En abordant le sujet tôt, avec lucidité et pédagogie, un couple peut éviter les malentendus, traverser sereinement les difficultés et faire de la gestion financière un projet commun plutôt qu’un tabou ou une source de conflit.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.