Le Bareme de l’impot sur le revenu 2026 s’applique à vos revenus de 2025. Derrière cette formule un peu technique se cache un double enjeu très concret : savoir combien vous allez réellement payer… et surtout comprendre à quel taux sera imposé chaque euro supplémentaire que vous gagnerez ou déduirez. C’est exactement le rôle du TMI, le taux marginal d’imposition.

En France, le TMI (taux marginal d’imposition) est souvent confondu avec le taux moyen ou le taux de prélèvement à la source, ce qui conduit à surestimer la pression fiscale et à sous-exploiter des leviers comme le PER, les pensions alimentaires ou les déficits fonciers. Avec le barème 2026, les tranches ont été revalorisées de 0,9 % pour tenir compte de l’inflation 2025, rendant ces notions encore plus cruciales.

Cet article propose un décryptage complet, en restant sur un terrain très pratique : comment fonctionne le barème 2026, comment se calcule votre TMI, quelle est la différence avec votre taux moyen, quels sont les effets du quotient familial, de la décote ou encore des contributions sur hauts revenus. Le tout, chiffres à l’appui.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

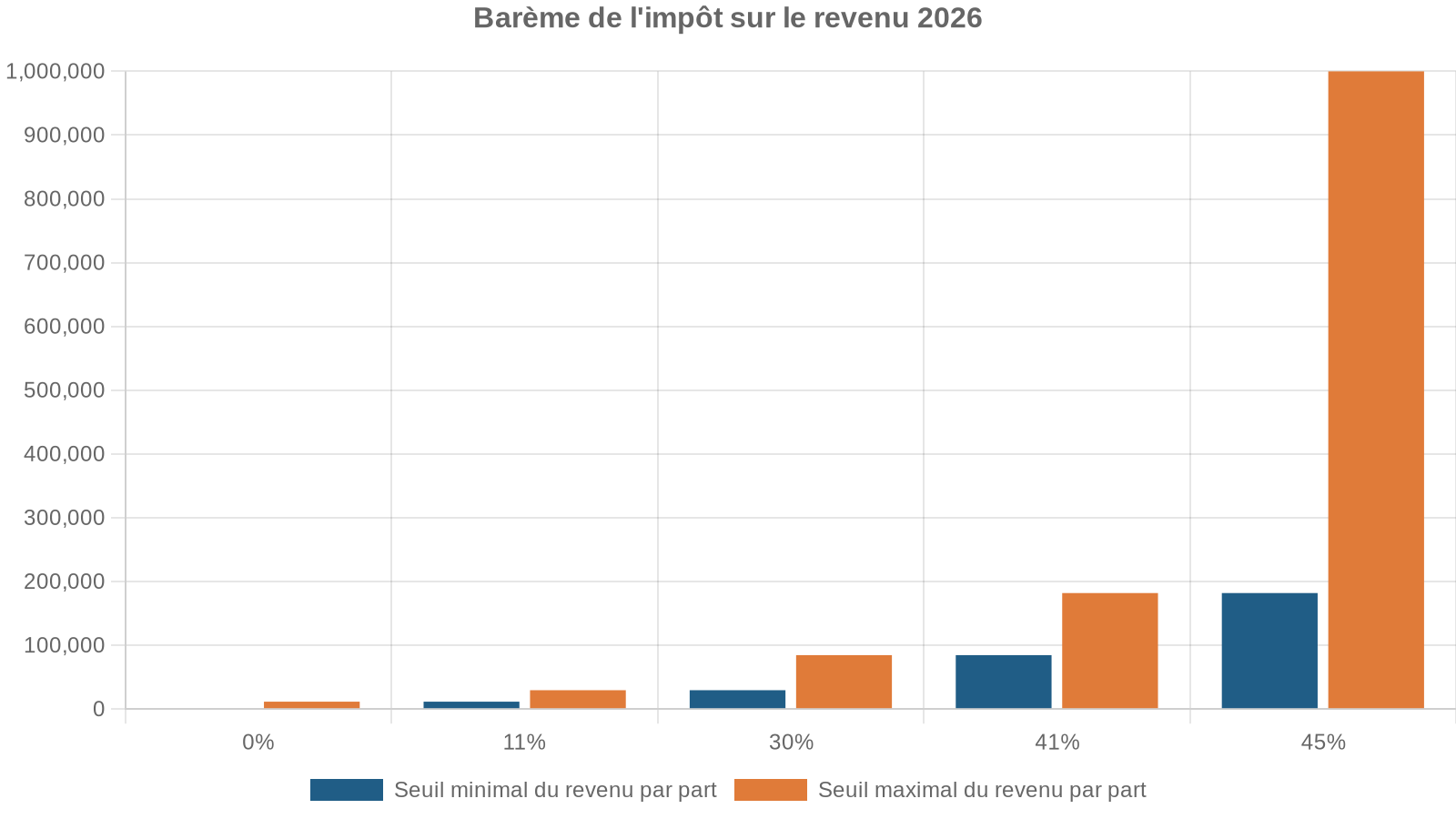

Le Bareme de l’impot sur le revenu 2026 : les tranches en détail

Le Bareme de l’impot sur le revenu 2026 est fixé par la loi de finances 2026, promulguée le 19 février 2026. Il s’applique aux revenus perçus en 2025 et déclarés au printemps 2026. Comme chaque année, le barème est progressif et comporte cinq tranches, de 0 % à 45 %.

Pour une part de quotient familial, les seuils 2026 sont les suivants :

| Tranche | Fraction de revenu par part (revenus 2025) | Taux d’imposition |

|---|---|---|

| 1 | Jusqu’à 11 600 € | 0 % |

| 2 | De 11 601 € à 29 579 € | 11 % |

| 3 | De 29 580 € à 84 577 € | 30 % |

| 4 | De 84 578 € à 181 917 € | 41 % |

| 5 | Au‑delà de 181 917 € | 45 % |

Quelques points clés à retenir sur ce barème 2026 :

– Le seuil d’entrée dans l’impôt (hors quotient familial et décote) est de 11 600 € par part.

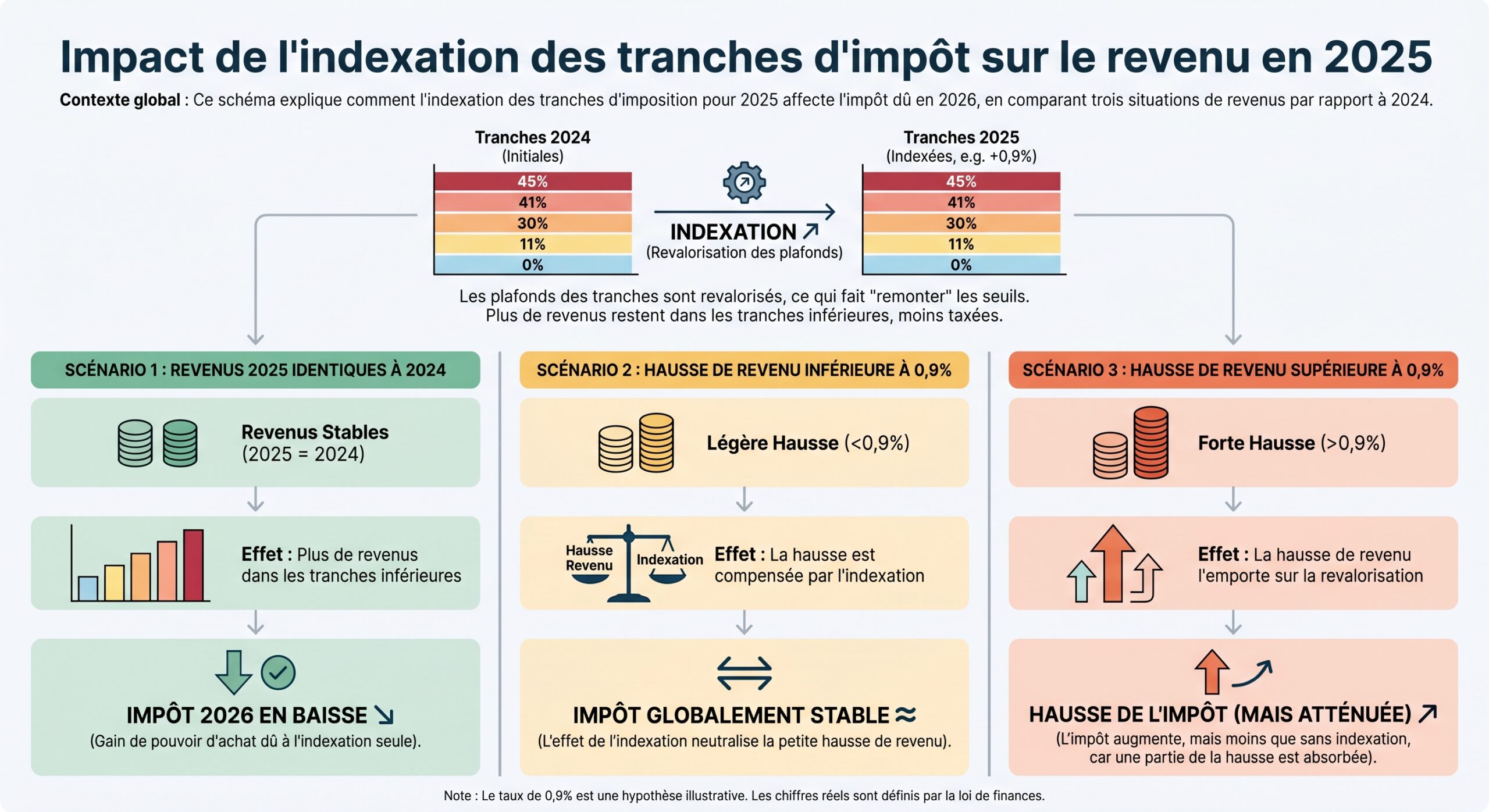

– Les tranches ont été revalorisées de 0,9 % par rapport à 2025, alors que l’inflation 2025 est estimée à 1,1 %. Autrement dit, les seuils montent légèrement moins vite que les prix.

– Les taux, eux, restent inchangés : 0 %, 11 %, 30 %, 41 %, 45 %.

Barème 2026 vs barèmes 2025 et 2024 : les seuils bougent chaque année

Pour mesurer l’évolution, il suffit de comparer les seuils d’entrée des tranches sur trois années consécutives. Voici, par part, les principales bornes des barèmes récents :

| Année fiscale | Revenus imposés | 0 % jusqu’à | 11 % dès | 30 % dès | 41 % dès | 45 % dès |

|---|---|---|---|---|---|---|

| 2024 | Revenus 2023 | 11 294 € | 11 295 € | 28 798 € | 82 342 € | 177 106 € |

| 2025 | Revenus 2024 | 11 497 € | 11 498 € | 29 316 € | 83 824 € | 180 294 € |

| 2026 | Revenus 2025 | 11 600 € | 11 601 € | 29 580 € | 84 578 € | 181 917 € |

Les écarts entre 2025 et 2026 illustrent bien la revalorisation de 0,9 % :

– seuil d’entrée du 11 % : +103 € (de 11 497 € à 11 600 €)

– seuil d’entrée du 30 % : +264 € (de 29 315/316 € à 29 580 €)

– seuil d’entrée du 41 % : +754 € (de 83 823/824 € à 84 578 €)

– seuil d’entrée du 45 % : +1 623 € (de 180 294 € à 181 917 €).

Plus votre revenu est élevé, plus ce décalage de seuil joue en votre faveur, même s’il reste modeste.

Quotient familial : la clé avant d’appliquer le barème

Le Bareme de l’impot sur le revenu 2026 ne s’applique jamais directement à votre revenu brut ou net figurant sur votre fiche de paie. Avant d’entrer dans les tranches, l’administration recalcule un revenu par « part » de quotient familial.

Le mécanisme est toujours le même :

1. On part du revenu net imposable du foyer (après abattement de 10 % ou frais réels, pensions déductibles, PER, etc.). 2. On divise ce montant par le nombre de parts de quotient familial (N). 3. On applique le barème 2026 à ce revenu par part. 4. On multiplie l’impôt ainsi obtenu par le nombre de parts (N).

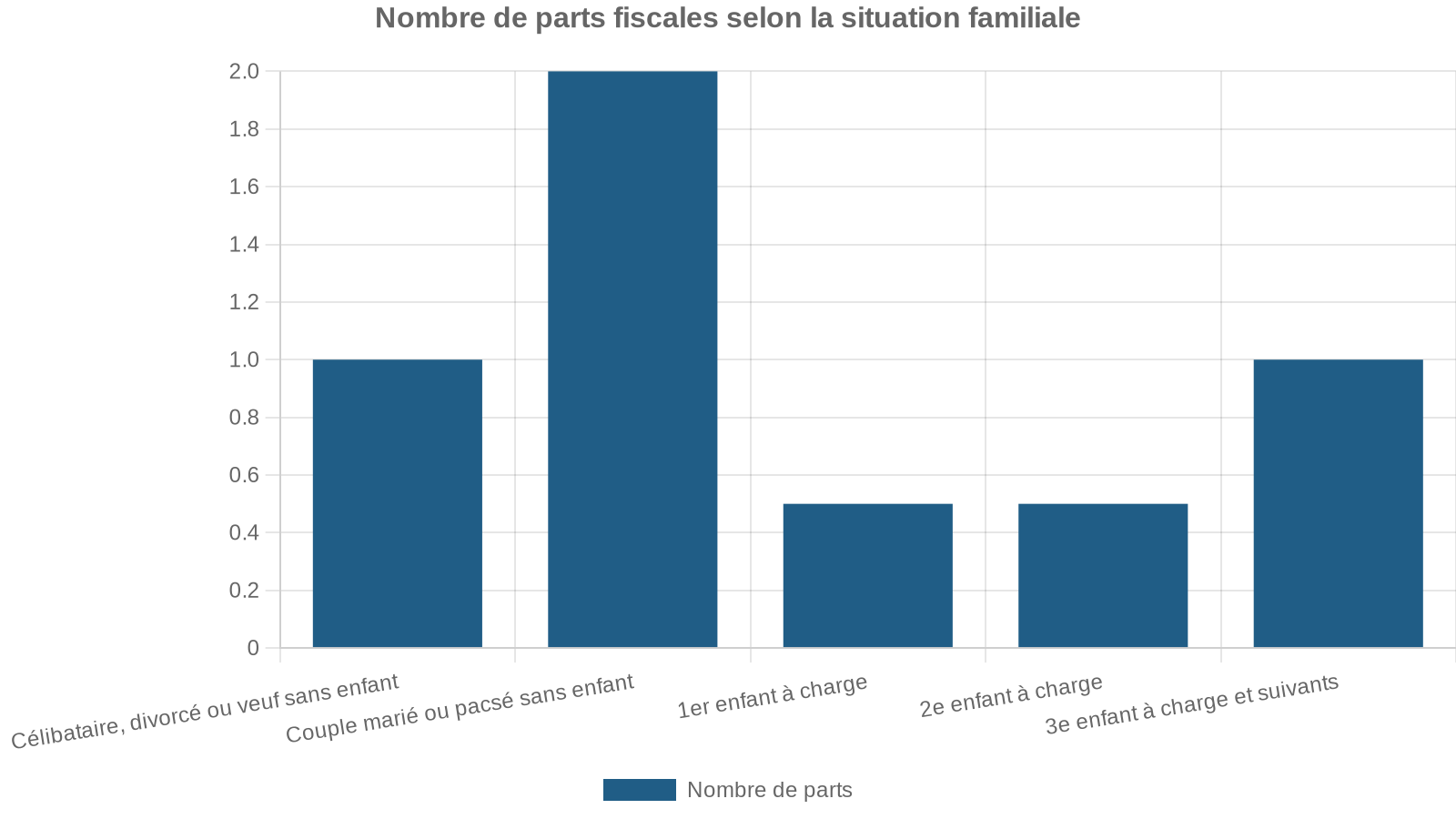

Nombre de parts : situation de famille et enfants

Dans la plupart des cas, le nombre de parts se calcule ainsi :

Quelques situations spécifiques donnent droit à des demi‑parts supplémentaires (carte mobilité inclusion avec invalidité, anciens combattants, parent isolé, personne ayant élevé seule un enfant pendant au moins 5 ans, etc.). Ces avantages sont ensuite encadrés par des plafonds.

Exemples de quotients familiaux au sens strict :

| Foyer fiscal | Composition | Parts |

|---|---|---|

| Célibataire sans enfant | 1 adulte | 1 |

| Couple marié sans enfant | 2 adultes | 2 |

| Couple marié avec 1 enfant | 2 adultes + 1 enfant | 2,5 |

| Couple marié avec 2 enfants | 2 adultes + 2 enfants | 3 |

| Couple marié avec 3 enfants | 2 adultes + 3 enfants | 4 |

| Parent isolé avec 1 enfant | 1 adulte + 1 enfant | 2 |

| Parent isolé avec 2 enfants | 1 adulte + 2 enfants | 2,5 |

Plafonnement du quotient familial en 2026

Pour éviter qu’un contribuable très aisé ne réduise trop fortement son impôt grâce aux parts supplémentaires, l’avantage fiscal issu du quotient familial est plafonné :

– avantage maximum d’une demi‑part supplémentaire : 1 807 € en 2026 ;

– avantage maximum d’un quart de part (garde alternée) : 904 €.

Des plafonds spécifiques plus élevés existent pour certaines situations.

– parent isolé : 4 262 € pour la première part liée au premier enfant en garde exclusive ;

– personne seule ayant élevé un enfant au moins 5 ans : 1 079 € ;

– invalides ou anciens combattants : avantage cumulé plafonné à 3 608 € ;

– veuf(ve) avec au moins une personne à charge : 5 625 € de plafonnement spécifique.

En pratique, l’administration calcule d’abord l’impôt avec toutes les parts, puis l’impôt qu’aurait payé le foyer avec moins de parts (souvent sans enfants). Si la différence dépasse le plafond, l’avantage est limité à ce plafond et l’impôt est recalculé en conséquence.

Comment se calcule concrètement l’impôt 2026 ?

Avant d’aborder votre TMI, il faut bien comprendre la mécanique complète de calcul de l’impôt sur le revenu, telle qu’elle est appliquée sur les revenus 2025.

Étape 1 : déterminer le revenu net imposable

On part de l’ensemble des revenus imposables perçus par le foyer fiscal du 1er janvier au 31 décembre 2025 : salaires, pensions, bénéfices professionnels, revenus fonciers, etc. Sur les salaires et pensions, l’administration applique généralement un abattement forfaitaire de 10 % pour frais professionnels, plafonné (par exemple 14 555 € pour 2025 sur les salaires, 4 439 € pour les pensions). Vous pouvez opter pour les frais réels si vos dépenses professionnelles sont plus élevées.

Après déduction des charges déductibles (pensions alimentaires, versements sur un PER, certains déficits, etc.), on obtient le revenu net imposable du foyer.

Étape 2 : appliquer le quotient familial

Ce revenu net imposable (noté R) est divisé par le nombre de parts N du foyer :

> Revenu par part = R / N

Le revenu par part sert de base au barème de l’impôt sur le revenu 2026.

Étape 3 : appliquer le barème par tranches

On applique ensuite, tranche par tranche, les taux 0 %, 11 %, 30 %, 41 %, 45 % au revenu par part. Chaque tranche ne taxe que la fraction de revenu qui s’y trouve.

Illustration pour un revenu par part de 30 000 € :

– 0 % jusqu’à 11 600 € → 0 € ;

– 11 % sur la fraction 11 601 € – 29 579 € (soit 17 979 €) → 1 977,69 € ;

– 30 % sur la fraction 29 580 € – 30 000 € (soit 421 €) → 126,30 €.

Impôt brut par part : 1 977,69 € + 126,30 € = 2 103,99 €.

On multiplie ensuite par N pour obtenir l’impôt brut du foyer.

Étape 4 : plafonnement du quotient et décote

Une fois l’impôt brut calculé, l’administration applique :

1. Le plafonnement du quotient familial, si le gain procuré par les parts supplémentaires dépasse les plafonds (1 807 € par demi‑part, 4 262 € pour le premier enfant du parent isolé, etc.). 2. La décote, un mécanisme qui réduit automatiquement l’impôt des foyers dont l’impôt brut est faible.

Pour 2026 (revenus 2025), la décote s’applique si l’impôt brut est inférieur à :

– environ 1 982 € pour un célibataire (1 part) ;

– environ 3 277 € pour un couple imposé conjointement.

La formule de la décote est la suivante : la décote = prix d’origine – prix actuel.

– pour une personne seule : décote = 897 € – 45,25 % × impôt brut ;

– pour un couple : décote = 1 483 € – 45,25 % × impôt brut.

Si le résultat est positif, on le retranche de l’impôt brut ; sinon, il n’y a pas de décote. Quand la décote dépasse l’impôt brut, l’impôt est ramené à 0 € (sans remboursement du surplus).

Étape 5 : réductions, crédits d’impôt et seuil de recouvrement

Après la décote, viennent :

– les réductions d’impôt (par exemple pour dons, scolarisation des enfants, certains investissements locatifs, etc.) qui diminuent directement l’impôt restant ;

– puis les crédits d’impôt (emploi à domicile, garde de jeunes enfants, travaux d’adaptation du logement, etc.), qui peuvent vous être remboursés si leur montant dépasse l’impôt.

Enfin, l’impôt n’est pas recouvré (non mis en recouvrement) s’il est inférieur à 61 € après tous ces mécanismes.

TMI : ce que signifie réellement votre taux marginal

Le TMI (taux marginal d’imposition) est souvent cité, rarement compris. Sa définition est pourtant simple : c’est le taux de la dernière tranche du Bareme de l’impot sur le revenu 2026 dans laquelle tombe votre revenu par part après quotient familial.

Autrement dit :

– on prend votre revenu net imposable R ;

– on le divise par le nombre de parts N ;

– on regarde dans quelle tranche du barème se situe ce revenu par part ;

– le taux de cette tranche est votre TMI.

Le TMI ne s’applique qu’au « dernier euro »

Erreur classique : croire que si votre TMI est de 30 %, alors 30 % de tout votre revenu partent en impôt. C’est faux. Seule la partie du revenu qui dépasse le seuil de la tranche précédente est taxée à 30 %. Le reste est taxé à 0 % et 11 %.

Prenons un exemple très clair issu des chiffres 2026.

Exemple : célibataire, 30 000 € de revenu net imposable

– Foyer : 1 part.

– Revenu par part = 30 000 € → on est dans la tranche 30 % (au‑dessus de 29 580 €).

– Calcul par tranches :

– 0 % jusqu’à 11 600 € → 0 € ;

– 11 % sur 17 979 € (11 601 – 29 579 €) → 1 977,69 € ;

– 30 % sur 421 € (29 580 – 30 000 €) → 126,30 €.

Impôt brut : 2 103,99 €, soit un taux moyen d’environ 7 % (2 104 € / 30 000 €).

TMI : 30 %. Taux moyen : 7 %.

Dire que « cette personne est imposée à 30 % » est donc très trompeur. Son TMI est de 30 %, mais l’État ne prélève que 7 % de son revenu net imposable.

TMI vs taux moyen : deux indicateurs différents

– TMI : taux appliqué à la dernière tranche, c’est un indicateur de coût marginal. Il sert à estimer la fiscalité d’un revenu supplémentaire ou l’économie liée à une déduction.

– Taux moyen : impôt total / revenu net imposable, c’est votre taux effectif global.

Le taux moyen d’imposition est toujours inférieur au taux marginal d’imposition (TMI). Plus votre revenu est élevé dans une tranche, plus ces deux taux se rapprochent, mais ils restent différents.

TMI vs taux de prélèvement à la source

Autre confusion fréquente : le TMI n’est ni votre taux personnalisé de prélèvement à la source, ni votre taux individualisé, ni le taux neutre. Le prélèvement à la source est un mode de paiement, basé sur votre avis d’imposition précédent, pas une clé de calcul du barème.

Votre TMI est un concept théorique issu du Bareme de l’impot sur le revenu 2026 et du quotient familial ; votre taux de prélèvement à la source est un pourcentage pratique appliqué à vos revenus courants.

Exemples de calcul de TMI selon les situations familiales

Pour bien saisir le rôle du quotient familial, il suffit de comparer des foyers aux revenus identiques mais à la composition différente.

Couple sans enfant : 60 000 € de revenu net imposable

– Foyer : marié/pacsé, 2 parts.

– Revenu par part : 60 000 / 2 = 30 000 € → même situation que le célibataire à 30 000 €, en 30 %.

– Impôt par part (calculé plus haut) : 2 103,99 €.

– Impôt brut du foyer : 2 103,99 × 2 = 4 207,98 €.

TMI du couple : 30 %. Taux moyen : près de 7 % (4 208 / 60 000).

Même revenu global, mais avec 2 enfants

Couple avec deux enfants, 60 000 € de revenu net imposable :

– Foyer : 2 adultes + 2 enfants → 3 parts.

– Revenu par part : 60 000 / 3 = 20 000 €.

Application du barème :

– 0 % jusqu’à 11 600 € → 0 € ;

– 11 % sur 8 400 € (11 601 – 20 000 €) → 924 € par part.

Impôt brut :

– par part : 924 € ;

– pour le foyer : 924 × 3 = 2 772 €.

Le taux moyen d’imposition pour un couple avec deux enfants et un revenu de 60 000 euros s’élève à 4,62 %.

Avec le même revenu, la composition familiale fait basculer le TMI de 30 % à 11 %, et le taux moyen de 7 % à moins de 5 %.

45 000 € de revenu : couple sans enfant vs couple avec 2 enfants

Prenons un autre exemple, avec 45 000 € de revenu net imposable.

– Couple sans enfant (2 parts) :

– Revenu par part : 22 500 € → tranche 11 % ;

– Impôt par part : (22 500 – 11 600) × 11 % ≈ 1 197 € ;

– Impôt du foyer : ≈ 2 394 € ;

– TMI : 11 %.

– Couple avec 2 enfants (3 parts) :

– Revenu par part : 15 000 € → toujours dans la tranche 11 %, mais plus bas ;

– Impôt par part : (15 000 – 11 600) × 11 % ≈ 374 € ;

– Impôt du foyer : ≈ 1 122 € ;

– TMI : 11 %, mais taux moyen bien plus faible.

Dans ces exemples, le TMI peut être identique (11 %) pour deux foyers, alors que leurs impôts, en euros et en taux moyen, sont très différents.

À quoi sert concrètement votre TMI ?

Une fois que vous connaissez votre TMI au regard du Bareme de l’impot sur le revenu 2026, vous disposez d’un outil de pilotage très puissant. Il sert à évaluer :

– combien d’impôt générera un revenu supplémentaire (prime, loyer, dividende imposé au barème, etc.) ;

– combien d’impôt vous économisez grâce à une déduction (PER, pension alimentaire déductible, déficit foncier, frais réels, etc.).

Impact d’un revenu supplémentaire

Par définition, votre TMI indique à quel taux sera imposé le dernier euro gagné tant que vous restez dans la même tranche.

Exemple :

– Vous êtes dans la tranche à 30 % (TMI 30 %).

– Vous percevez 6 000 € de loyers imposables au barème.

– Hors autres dispositifs (déductions, charges, etc.), l’impôt supplémentaire sera d’environ 6 000 × 30 % = 1 800 €.

Les tranches d’imposition à 0 % et 11 % ne sont pas recalculées sur un revenu supplémentaire. On part du principe qu’elles sont déjà entièrement utilisées par votre revenu initial.

Impact d’une déduction : le cas du PER

Pour les déductions imputées sur le revenu global (PER, pensions alimentaires, certains déficits, etc.), la logique est symétrique : chaque euro déduit fait « reculer » votre revenu imposable à votre TMI, tant que vous ne changez pas de tranche.

Toujours avec un TMI de 30 % :

– Versement de 5 000 € sur un PER dans la limite de votre plafond de déduction : économie d’impôt d’environ 5 000 × 30 % = 1 500 €.

– Versement de 10 000 € : économie potentielle d’environ 3 000 €.

Si votre TMI est de 41 %, les mêmes versements dégagent des gains encore plus élevés :

| TMI | Montant versé sur PER | Économie d’impôt approximative |

|---|---|---|

| 30 % | 5 000 € | 1 500 € |

| 30 % | 10 000 € | 3 000 € |

| 41 % | 5 000 € | 2 050 € |

| 41 % | 10 000 € | 4 100 € |

C’est pour cela que, dans la pratique, les versements sur PER sont particulièrement efficaces pour les foyers situés en tranches 30 %, 41 % ou 45 %.

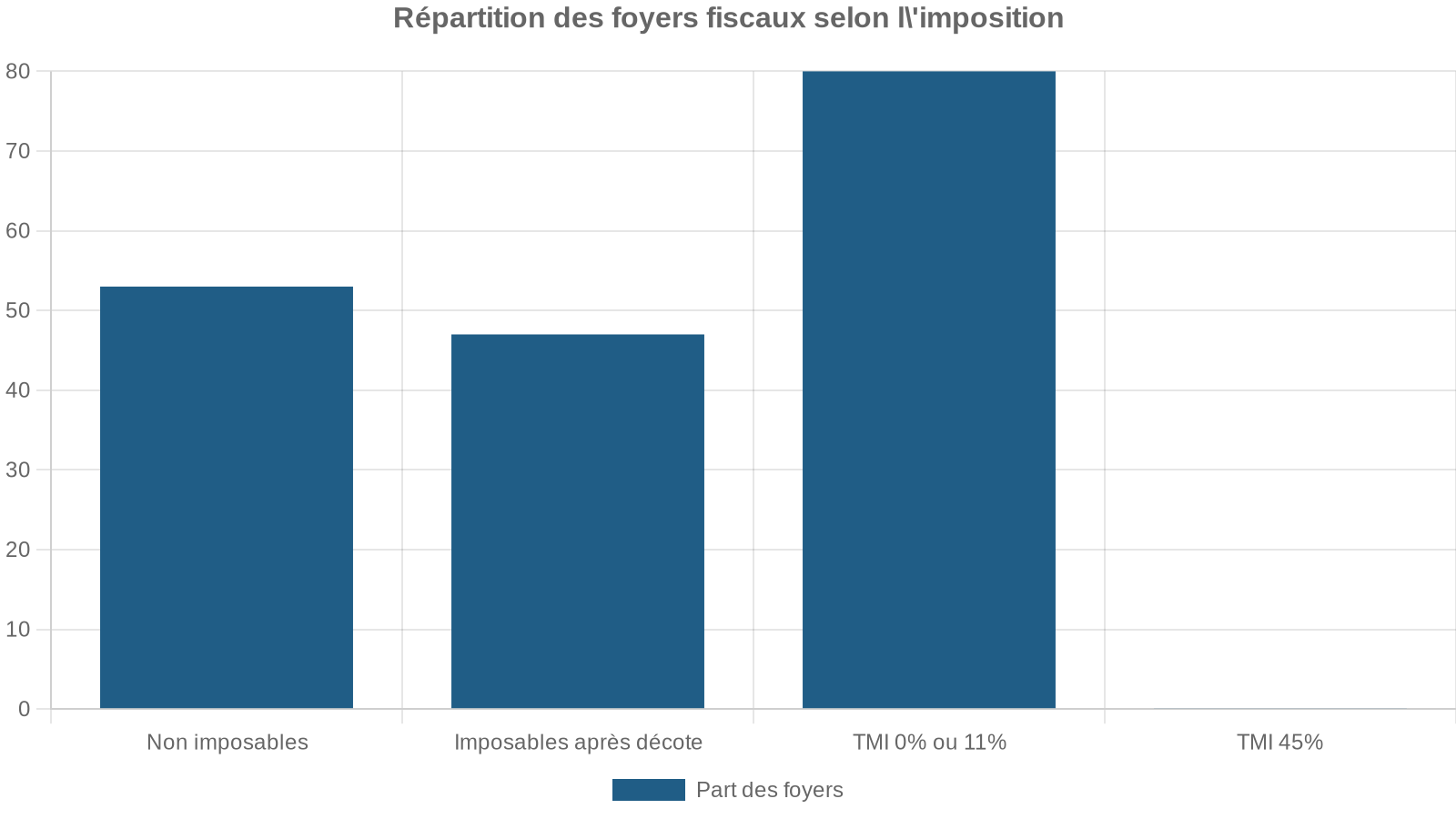

Qui paie réellement l’impôt sur le revenu en France ?

Même avec un Bareme de l’impot sur le revenu 2026 progressif allant jusqu’à 45 %, l’impôt sur le revenu reste concentré sur une minorité de foyers.

Les données de l’administration fiscale montrent que :

Autrement dit, les TMI de 30 %, 41 % et 45 % concernent une fraction limitée de la population, mais concentrent une grande part des recettes.

Décote, seuils de non‑imposition et foyers modestes

Le mécanisme de décote joue un rôle crucial pour lisser l’entrée dans l’impôt. Il s’applique automatiquement lorsque l’impôt brut est inférieur à un certain seuil, puis décroît à mesure que cet impôt augmente.

Le seuil de recouvrement de 61 € détermine les niveaux de revenus nets imposables en deçà desquels on ne paie pas d’impôt.

Tableau indicatif de ces seuils de non‑imposition pour 2026 (après décote et avant avantages spécifiques) :

| Parts de quotient | Situation de famille | Revenu net imposable maximal sans IR |

|---|---|---|

| 1 | Célibataire | 17 595 € |

| 1,5 | Célibataire (1 enfant à charge) | 23 395 € |

| 2 | Couple marié/pacsé sans enfant | 32 859 € |

| 2 | Célibataire (2 enfants) | 29 195 € |

| 2,5 | Couple + 1 enfant | 38 659 € |

| 3 | Couple + 2 enfants | 44 459 € |

| 3,5 | Couple + 3 enfants | 50 259 € |

| 4 | Couple + 4 enfants | 56 059 € |

| 4,5 | Couple + 5 enfants | 61 859 € |

| 5 | Couple + 6 enfants | 67 659 € |

Ces montants donnent un ordre de grandeur. Des réductions ou crédits d’impôt (dons, garde d’enfants, travaux, etc.) peuvent encore faire basculer des foyers légèrement au‑dessus de ces seuils dans la non‑imposition.

Revenus très élevés : CEHR et plancher de 20 %

Au‑delà du Bareme de l’impot sur le revenu 2026, certains foyers peuvent être soumis à des contributions spécifiques :

– la contribution exceptionnelle sur les hauts revenus (CEHR) ;

– et une contribution différentielle visant à assurer un taux effectif minimal de 20 % (CDHR).

Ces contributions s’appliquent à partir d’un certain revenu fiscal de référence (RFR), calculé par l’administration en ajoutant au revenu imposable certains revenus exonérés ou imposés à taux forfaitaire.

Les grands principes :

– seuils de déclenchement :

– 250 000 € de RFR pour une personne seule ;

– 500 000 € de RFR pour un couple marié ou pacsé.

– la CEHR applique notamment :

– 3 % sur la fraction du RFR comprise entre 250 000 € et 500 000 € (célibataire) ou 500 000 € et 1 000 000 € (couple) ;

– 4 % au‑delà.

– la CDHR vise à garantir que le taux effectif d’impôt sur le revenu (éventuellement augmenté de la CEHR) ne descende pas sous 20 % pour ces très hauts revenus.

Ces dispositifs ne modifient pas le barème de l’impôt sur le revenu 2026, mais viennent s’ajouter à l’impôt calculé selon ce barème.

Simulateurs 2026 : un bon outil pour visualiser TMI et taux moyen

L’administration (DGFiP) met à disposition un simulateur officiel mis à jour avec le Bareme de l’impot sur le revenu 2026 et toutes les règles applicables aux revenus 2025. De nombreux simulateurs privés existent également, dont certains se focalisent sur la détermination du TMI.

Les caractéristiques communes de ces outils :

Le calcul est totalement anonyme, basé uniquement sur vos données saisies. Il prend en compte le quotient familial, le barème 2026, la décote et, pour les plus complets, une partie des réductions/crédits d’impôt. Vous obtenez l’impôt estimé, le taux moyen, le TMI et parfois la ventilation par tranche.

Attention toutefois : un simulateur de TMI ne remplace pas le calcul de l’impôt officiel. Il ne tient pas toujours compte de tous les dispositifs (plafond global des niches, étalement ou quotient des revenus exceptionnels, régimes particuliers…). Il sert surtout à :

– situer votre tranche marginale ;

– mesurer l’impact d’une variation de revenu ou d’une déduction ;

– préparer des décisions patrimoniales (PER, arbitrage réel/forfait, investissements locatifs, etc.).

Résumé pratique : comment lire le Bareme de l’impot sur le revenu 2026 pour votre TMI ?

Pour savoir où vous vous situez en 2026 :

Selon les statistiques disponibles, environ 80 % des foyers ont un TMI de 0 % ou 11 %, et seuls 1 foyer sur 1 000 atteint la tranche à 45 %. Pour une minorité située dans les tranches 30 %, 41 % ou 45 %, le Bareme de l’impot sur le revenu 2026 fait du TMI un indicateur central pour piloter charges déductibles, placements retraite et arbitrages patrimoniaux.

Comprendre ce barème et votre TMI, ce n’est donc pas seulement « savoir combien vous payerez », c’est surtout vous donner les moyens d’anticiper, d’optimiser et de relativiser la part réelle de vos revenus qui part à l’impôt.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.