En 2026, le crédit immobilier n’est plus un simple outil pour « acheter sa résidence principale ». Avec des taux revenus autour de 3–3,5 %, un marché sélectif et un cadre fiscal en mouvement, le crédit devient un levier patrimonial à manier avec méthode. Bien utilisé, il permet d’accélérer la constitution de patrimoine. Mal calibré, il peut au contraire fragiliser durablement une situation financière.

L’important n’est plus de décider d’emprunter, mais de bien structurer son crédit afin que l’effet de levier profite à l’emprunteur plutôt que de se retourner contre lui.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

1. 2026 : un marché du crédit plus lisible, mais plus exigeant

Le marché du crédit immobilier en 2026 n’a plus rien à voir avec celui des années 2015–2021, où les taux flirtant avec 1 % rendaient presque tous les montages gagnants. Les taux ont nettement remonté en 2023, puis se sont détendus sans retrouver les plus bas historiques.

En début d’année 2026, les taux moyens se stabilisent. Sur 20 ans, on tourne autour de 3,1 à 3,3 %, et sur 25 ans entre 3,3 et 3,5 %. Les meilleurs profils obtiennent encore mieux, avec des taux dits « excellents » proches de 2,8–3,05 % sur 20 ans, tandis que les profils moyens se voient proposer plutôt 3,35 %.

Le HCSF impose un taux d’endettement maximal de 35 %, assurance comprise, pour l’octroi de crédits.

Ce contexte change profondément la logique de l’effet de levier : chaque euro emprunté coûte plus cher qu’hier, et la moindre erreur de calibration (loyer surestimé, charges sous-estimées, vacance locative ignorée) peut suffire à faire basculer une opération dans le rouge.

2. L’effet de levier patrimonial : principe et vraie condition de succès

L’« effet de levier » consiste à utiliser l’argent de la banque pour investir au‑delà de votre capacité d’épargne, en espérant que la rentabilité du projet dépasse le coût du crédit. L’objectif est double : amplifier la taille de votre patrimoine et augmenter le rendement de vos fonds propres.

L’idée directrice est simple : si le rendement net de votre opération est supérieur au TAEG (taux annuel effectif global, qui inclut intérêts, assurance et frais), chaque euro emprunté enrichit votre patrimoine. Dans le cas contraire, l’effet de levier joue comme un « effet massue » : il amplifie les pertes.

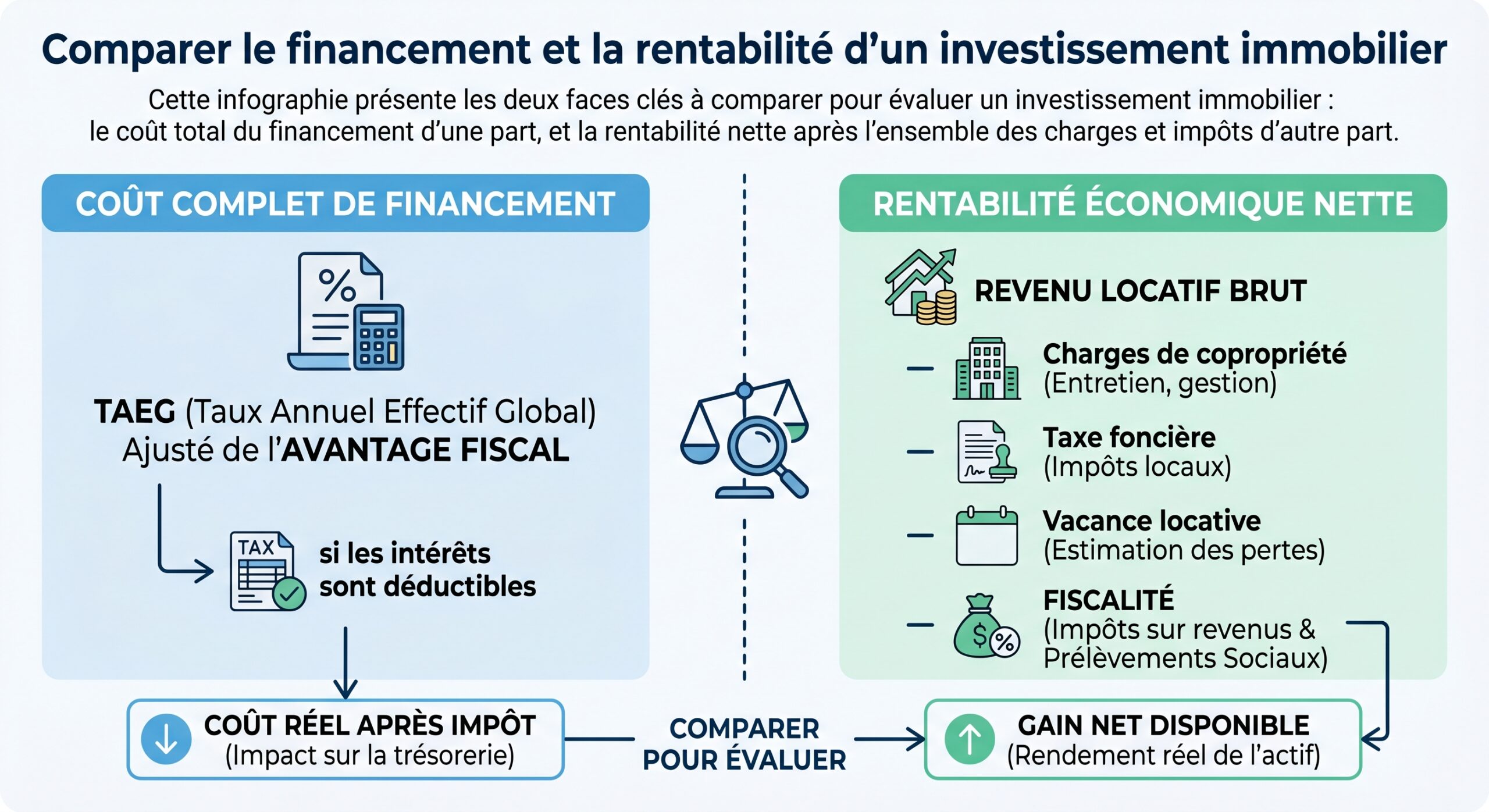

Tout l’enjeu est donc de comparer, non pas le taux facial du crédit et un rendement brut, mais :

Le cœur de la mécanique : Reco, Rfi et DF/KP

Pour juger si un levier est gagnant, trois notions clés sont utiles :

– La rentabilité économique (Reco) : c’est le rendement du bien lui‑même, avant prise en compte de la façon dont il est financé. Elle se calcule en divisant le revenu net (loyers moins charges, impôts, vacance) par le prix total investi (fonds propres + dette).

– La rentabilité financière (Rfi) : c’est le rendement de vos fonds propres, donc du seul apport investi. Elle intègre l’effet de levier. Mathématiquement, on peut l’écrire :

> Rfi = Reco + (Reco – i) × DF/KP

où i est le coût du crédit (taux effectif), DF la dette, KP les fonds propres.

– Le ratio DF/KP : c’est le rapport entre dette et apport. À 80 % de dette pour 20 % d’apport, ce ratio vaut 4. Plus il est élevé, plus le levier est puissant… et risqué.

Pour que l’endettement crée de la valeur, il faut que le rendement net (Reco) soit supérieur au coût du crédit (i). Si ce n’est pas le cas, tout endettement supplémentaire détruit de la valeur.

Un exemple chiffré : 20 % d’apport et Rfi qui double

Prenons un bien à 100 000 €, loué de façon à dégager 5 000 € nets par an (après charges, impôts et vacance), soit 5 % de rentabilité économique. Si vous l’achetez comptant, Reco = Rfi = 5 %, puisque vous n’avez pas de dette.

Si vous n’apportez que 20 000 € et empruntez 80 000 € à un TAEG de 3,2 %, la situation change. L’économie nette de l’opération (une fois payés intérêts et assurance) appliquée à la formule montre une Rfi qui dépasse 12 % environ. Vous faite travailler 20 000 € comme si vous en aviez mis 100 000. C’est le pouvoir multiplicateur du levier, à condition que le crédit soit moins cher que le rendement net.

Ce raisonnement vaut aussi bien pour un appartement que pour des parts de SCPI financées à crédit : la logique est identique, seul change le support immobilier.

3. Emprunter : un outil patrimonial, pas une fin en soi

Une confusion très fréquente consiste à assimiler effet de levier et endettement maximal. Beaucoup de candidats investisseurs abordent le banquier en se demandant « combien je peux emprunter au maximum », au lieu de se demander « jusqu’où mon patrimoine peut‑il supporter durablement de la dette ».

En 2026, avec des taux plus élevés et une fiscalité moins clémente, cette confusion devient dangereuse. Emprunter « au taquet » capte immédiatement une grande part de la capacité d’endettement (35 % du revenu) et laisse peu de marge pour :

L’épargne de précaution permet à un investisseur immobilier d’absorber un aléa comme une perte d’emploi, une baisse d’activité, des travaux imprévus ou une rotation locative, mais aussi de saisir une opportunité future telle qu’un nouvel investissement, un rachat de parts de SCPI ou un crédit lombard sur assurance-vie.

L’usage intelligent du levier, c’est accepter de renoncer à une partie du « volume » de dette possible pour privilégier la résilience du montage. En pratique, cela signifie très souvent :

– viser un taux d’endettement légèrement sous 35 %, avec un reste à vivre confortable ;

– maintenir un DSCR (Debt Service Coverage Ratio) d’au moins 1,20–1,30 : les loyers doivent dépasser les charges de dette d’au moins 20 à 30 % ;

– rester sur un LTV (Loan‑to‑Value, ratio dette / valeur du bien) de 70–80 % au niveau du patrimoine global.

Ces trois garde‑fous définissent une zone où l’effet de levier reste un moteur, sans devenir une bombe à retardement.

4. Choisir son type de crédit : amortissable, in fine, lombard

En 2026, trois grandes familles de financement permettent de jouer l’effet de levier patrimonial, chacune avec son profil de risque et d’usage.

Le prêt amortissable : la référence pour la majorité des investisseurs

C’est le prêt classique des particuliers. Chaque mensualité rembourse une part d’intérêts et une part de capital. Au fil des années, les intérêts diminuent, l’amortissement du capital augmente. Avantages :

– dette qui se réduit dans le temps, donc risque qui baisse ;

– coût total des intérêts maîtrisé ;

– visibilité sur les flux de trésorerie.

Sur un prêt de 250 000 € sur 20 ans à 3,15 %, la mensualité hors assurance est d’environ 1 393 €, pour un coût total du crédit de 84 320 €. Le même prêt sur 25 ans à 3,35 % ramène la mensualité à 1 230 €, mais augmente le coût des intérêts à environ 119 000 €. Gagner 163 € de cash‑flow mensuel coûte environ 35 000 € d’intérêts supplémentaires. L’arbitrage entre 20 et 25 ans est typique d’une réflexion sur l’effet de levier : moins de mensualité mais un levier plus coûteux et plus long.

Dans la quasi‑totalité des cas, le prêt amortissable est la solution la plus pertinente pour un investisseur « classique », qu’il s’agisse d’une résidence principale ou d’un locatif.

Le prêt in fine : un levier maximal, réservé aux profils patrimoniaux

Le prêt in fine fonctionne tout autrement : pendant la durée du crédit, vous ne payez que les intérêts, le capital étant remboursé intégralement à l’échéance. En 2026, les taux in fine tournent en moyenne autour de 3,8 % sur 20 ans, soit environ 0,5 point de plus qu’un prêt amortissable classique.

Ses caractéristiques :

– mensualités beaucoup plus faibles, puisque seul l’intérêt est payé ;

– capital restant dû qui ne diminue jamais pendant toute la durée ;

– intérêts constants, donc maximum de déductibilité fiscale si vous êtes au régime réel (nu‑propriétaire ou LMNP).

Pour un investisseur très fortement imposé (TMI 41 % ou plus), cette déductibilité transforme le coût réel du crédit. À taux nominal de 4 %, le coût net après impôt peut descendre autour de 2,36 %. Sur des montants élevés (200 000 € et plus), l’écart entre coût nominal et coût réel représente rapidement 15 à 25 000 € d’économie d’impôt sur 20 ans.

Mais ce levier fiscal se paie en risques :

La banque exige quasi systématiquement le nantissement d’un contrat d’assurance‑vie, alimenté en parallèle, pour garantir le remboursement final ; la charge d’intérêts reste pleine et entière jusqu’au bout, sans amortissement de sécurité ; un accident de marché (baisse de la valeur du bien ou mauvais rendement du contrat nanti) peut casser l’équation.

En pratique, un in fine à crédit pour du locatif ne se conçoit que pour des patrimoines déjà conséquents (plus de 300 000 € de patrimoine immobilier), des TMI élevés, et une vraie stratégie d’ingénierie (SCI à l’IS, LMNP réel, gestion de l’IFI). Pour la très large majorité des investisseurs particuliers, le prêt amortissable est plus lisible et plus sûr.

Le crédit lombard : levier financier sur patrimoine existant

Le crédit lombard est un autre levier patrimonial, cette fois adossé à un portefeuille financier ou une assurance‑vie. La banque accepte de prêter, à un taux souvent très compétitif (1,5–3 % en 2026), en prenant en nantissement vos titres ou votre contrat.

Dans la pratique :

– vous pouvez emprunter 50 à 80 % de la valeur du portefeuille ;

– vos placements restent investis, par exemple à 4,5 %, pendant que vous payez 2 % sur le crédit ;

– l’écart (2,5 points, soit 5 000 € par an pour 200 000 € de portefeuille) constitue un gain de levier, tant que les marchés restent favorables.

Le risque spécifique est celui du « margin call » : si la valeur du portefeuille chute, la banque peut exiger un remboursement partiel ou des garanties complémentaires. Cet outil s’adresse donc aux épargnants déjà bien dotés (portefeuille > 200 000 €), capables d’encaisser une volatilité, et qui inscrivent l’opération dans une durée longue.

5. Durée, apport, structure du taux : calibrer finement le levier

Construire un bon effet de levier, c’est accepter d’entrer dans les détails de la dette : durée, type de taux, niveau d’apport et choix des assurances.

Durée : 20 ou 25 ans, ce que change vraiment 5 ans de plus

Helps à la capacité d’emprunt, la durée allongée est le réflexe classique. En 2026, la logique demeure, mais le surcoût devient très significatif. Sur un prêt de 250 000 € :

| Durée | Taux indicatif | Mensualité (hors assurance) | Coût des intérêts | Différence d’intérêts |

|---|---|---|---|---|

| 20 ans | 3,15 % | ~1 393 € | ~84 320 € | — |

| 25 ans | 3,35 % | ~1 230 € | ~119 000 € | +35 000 € |

Ces 35 000 € sont le prix de 163 € de mensualité en moins. Pour un investisseur qui vise l’expansion patrimoniale, ces 163 € peuvent être vus comme un effort d’épargne choisi, qui permet de garder une dette plus courte, d’améliorer plus vite ses ratios (DSCR, LTV) et d’ouvrir la porte à d’autres projets.

Apport : trouver le bon compromis entre rendement et sécurité

En 2026, trois grandes stratégies d’apport coexistent :

Le « 110 % » permet de financer le prix et les frais sans capital immobilisé, mais il est réservé aux profils très solides, souvent avec un taux majoré de 0,20 à 0,40 point. Ce levier maximum convient aux investisseurs en forte accumulation qui acceptent un cash‑flow plus tendu.

– l’apport de 10–15 % :

– couvre en général les frais de notaire, de garantie et une partie du prix ;

– offre un levier encore puissant (LTV autour de 85–90 %) ;

– permet négociation sur le taux et rassure les banques.

– l’apport de 20 % ou plus :

– position prudente, LTV autour de 80 % ;

– améliore nettement le taux et la négociation globale ;

– réduit le risque de surendettement et la sensibilité aux changements de marché.

D’un point de vue strictement mathématique, moins vous apportez, plus la Rfi grimpe. Mais en 2026, avec des TAEG plus élevés, ce gain de rendement est vite compensé par une fragilité accrue du cash‑flow et une moindre marge de manœuvre face aux aléas.

Analyse mathématique

Fixe, variable, capé : dans un cycle de taux incertain

Après une décennie où les taux variables semblaient sans intérêt, leur statut redevient ambigu. Les taux directeurs de la BCE ont commencé à baisser, mais l’inflation reste surveillée. Dans ce contexte, le taux fixe sur toute la durée reste le standard pour sécuriser un levier patrimonial de long terme.

Les taux variables capés ou révisables ont, en 2026, une place plutôt marginale dans une stratégie patrimoniale prudente. Ils ne s’envisagent qu’avec :

– une très forte capacité d’épargne ;

– une possibilité de remboursement anticipé ou de renégociation si le scénario de baisse des taux se réalise réellement.

Dans tous les cas, la mesure de l’effet de levier doit se faire en retenant un scénario de taux prudent, plutôt qu’en misant sur la poursuite automatique du cycle de baisse.

6. Assurance emprunteur : le levier caché qui pèse jusqu’à 40 % du coût du crédit

En 2026, l’assurance emprunteur est souvent le poste le plus ignoré… et pourtant, elle représente entre 25 et 35 % du coût total d’un crédit, et jusqu’à 40 % pour certains profils. Sur un prêt de 200 000 € sur 20 ans, la prime totale peut varier entre 10 000 et 20 000 € selon l’âge, l’état de santé et le type de contrat.

Un enjeu financier massif

Les ordres de grandeur parlent d’eux‑mêmes :

| Montant & durée | Coût assurance typique | Part du coût total |

|---|---|---|

| 200 000 € – 20 ans | 10 000 à 20 000 € | 25 à 40 % |

| 250 000 € – 20 ans | 15 000 à 30 000 € | 25 à 40 % |

En moyenne, les contrats proposés par les banques sont plus chers, avec un coût moyen d’environ 15 500 €. Par contraste, les assureurs alternatifs ou contrats individuels, via la délégation, peuvent facturer 2 à 4 fois moins pour un jeune emprunteur sain.

Délégation d’assurance : un levier d’économies majeur

Depuis la loi Lemoine (2022), vous pouvez changer d’assurance de prêt à tout moment, sans frais, à condition de proposer des garanties équivalentes. Les économies possibles sont spectaculaires :

– entre 10 000 et 30 000 € sur la durée du crédit selon les cas ;

– une division par deux de la prime annuelle est fréquente en utilisant un comparateur.

Le coût total de l’assurance de groupe bancaire sur 25 ans pour un couple primo-accédant non-fumeur empruntant 200 000 €, contre seulement 3 000 à 4 000 € pour certaines offres alternatives.

Dans une stratégie d’effet de levier, ces milliers d’euros d’économie ne sont pas qu’un « bonus » : réinjectés dans une assurance‑vie à 3,5 % net ou des SCPI à 4,5 %, ils se transforment, sur 20 à 25 ans, en capital additionnel significatif. Un exemple chiffré montre ainsi 10 500 € d’économies sur l’assurance transformés en environ 17 100 € de capital, soit +63 %, lorsqu’ils sont investis à ces rendements.

Garanties, quotités et profil patrimonial

Emprunter intelligemment, ce n’est pas seulement payer moins cher son assurance, c’est surtout ne pas s’auto‑saboter sur les garanties. Pour une résidence principale, les banques exigent quasi systématiquement :

– Décès (DC) et Perte Totale et Irréversible d’Autonomie (PTIA) ;

– Incapacité Temporaire Totale de travail (ITT) ;

– Invalidité Permanente Totale (IPT), et souvent Partielle (IPP).

Pour un investissement locatif, les garanties DC (décès) et PTIA (perte totale et irréversible d’autonomie) restent exigées, tandis que les garanties ITT (incapacité temporaire de travail), IPT (incapacité permanente totale) et IPP (incapacité permanente partielle) peuvent être négociées. Il est essentiel d’adapter la couverture à son profil (salarié, travailleur non salarié, âge, charges de famille) pour optimiser son patrimoine.

La question de la « quotité » (pourcentage de couverture par co‑emprunteur) est également stratégique. Un couple avec une quotité 100/100 assure un remboursement intégral du prêt en cas de décès de l’un ou l’autre. C’est plus coûteux qu’un 50/50, mais protège totalement la famille. Là encore, l’intelligence patrimoniale consiste à arbitrer entre coût, protection et objectifs de transmission.

7. Location nue, LMNP, SCPI : où le levier fonctionne vraiment en 2026

L’intérêt de l’effet de levier ne dépend pas seulement du crédit, mais aussi de la fiscalité du support choisi. En 2026, la combinaison crédit + régime réel + support adapté reste la clé.

Location nue au réel : levier fiscal limité mais solide

En location nue au régime réel, vous pouvez déduire : les charges liées à l’entretien et à la gestion du bien, les intérêts d’emprunt, les frais de notaire, les travaux d’amélioration, et les assurances.

– frais de gestion, travaux d’entretien et de réparation.

Mais vous ne pouvez pas amortir le bien lui‑même. Le levier fiscal est donc surtout fort en début de crédit, lorsque la part d’intérêts est élevée. Au fil des années, l’intérêt diminue et l’avantage relatif se réduit.

Délai en années après lequel la plus‑value immobilière est exonérée d’impôt sur le revenu lors de la revente.

LMNP au réel : le terrain de jeu privilégié du levier

Le statut de Loueur en Meublé Non Professionnel au réel est, en 2026, l’un des plus puissants alliés de l’effet de levier. Pourquoi ?

– vous amortissez le bien (hors terrain), le mobilier et certains équipements ;

– ces amortissements viennent en déduction des loyers, souvent au point de neutraliser totalement l’impôt pendant 15 à 25 ans.

Concrètement, vous pouvez cumuler :

– un crédit dont les intérêts sont déductibles ;

– un cash‑flow éventuellement neutre ou légèrement négatif (effort d’épargne choisi) ;

– et une absence d’impôt sur ces loyers pendant de longues années.

L’effet de levier est particulièrement efficace si le rendement net avant amortissements dépasse le TAEG de 2 à 3 points. Ce contexte permet d’assumer davantage de dette, sous réserve de respecter une discipline stricte concernant le DSCR et le LTV global.

SCPI à crédit : effet de levier mutualisé

En 2026, les SCPI affichent encore des taux de distribution moyens autour de 4,7 %, avec les meilleures au‑delà de 6 %. Les crédits pour SCPI se négocient globalement entre 3,5 et 4 % sur 20 ans. La différence entre rendement brut et coût du crédit (le « spread ») reste positive, particulièrement pour les TMI de 11 à 30 %, qui tirent pleinement parti de la déductibilité des intérêts.

Un scénario classique illustre bien ce levier :

– 150 000 € de SCPI financés sur 20 ans à 3,8 % ;

– rendement brut de 6 %, soit 9 000 € par an ;

– effort d’épargne net autour de 283 € par mois (environ 67 800 € sur 20 ans) ;

– valeur des parts après 20 ans, avec une revalorisation modérée de 1,5 % par an, autour de 202 000 €.

Avec un effort cumulé d’environ 68 000 €, l’investisseur se retrouve propriétaire de plus de 200 000 € d’actifs, hors éventuels ajustements fiscaux. Le levier ne se limite pas au crédit bancaire : certains montages combinent crédits amortissables, in fine, ou lombards pour optimiser l’enveloppe fiscale globale.

8. Gérer le risque : le levier, ami du long terme, ennemi du court‑termisme

L’effet de levier n’est pas dangereux en soi. Ce qui le rend toxique, c’est son mauvais usage : durée trop courte, cash‑flow serré, projection trop optimiste sur les loyers ou la valorisation, accumulation de dettes sans pilotage global.

En 2026, les principales sources de fragilisation sont connues :

– hausse des charges (copropriété, travaux de mise aux normes, DPE) ;

– fiscalité de plus en plus fine sur l’immobilier (pinces réglementaires sur les logements F et G, incitations à la rénovation, ajustements de niches fiscales) ;

– marché du crédit sélectif : la porte se ferme vite si les ratios se dégradent ;

– contexte macroéconomique instable (énergie, géopolitique, inflation sous‑jacente).

Cash‑flow négatif : subi ou choisi ?

Un point clé pour emprunter intelligemment est de distinguer :

Le cash‑flow négatif subi correspond à un déficit chronique qui s’ajoute à vos dépenses contraintes et entame votre épargne de précaution, tandis que l’effort d’épargne choisi est une participation mensuelle planifiée (ex. 200 €/mois) vue comme une épargne forcée en échange d’un fort levier patrimonial (typique en SCPI à crédit ou LMNP haut de gamme).

Psychologiquement, la frontière est déterminante. L’un vous enferme, l’autre construit. Dans tous les cas, la discipline impose de tester des scénarios dégradés : loyers en baisse, vacance prolongée, charges en hausse. Si le montage ne tient que dans un scénario « parfait », il est mal calibré.

Empilement de dettes et pilotage portfolio‑wide

Un autre piège des années de taux bas a été l’empilement de crédits sans vision globale : chaque nouvel investissement semblait « auto‑financé ». En 2026, cette logique est beaucoup plus risquée. La bonne échelle d’analyse n’est plus le bien, mais l’ensemble du portefeuille.

Adoptez les bons réflexes au quotidien pour améliorer votre efficacité et votre bien-être.

– suivre au moins une fois par an votre patrimoine net (actifs – dettes) et l’évolution du LTV global ;

– calculer un DSCR consolidé : la somme des loyers doit largement couvrir la somme des mensualités, idéalement avec une marge de 20 à 30 % ;

– prioriser les remboursements anticipés sur les crédits les moins avantageux (taux élevé, durée restante longue, peu de déductibilité) ;

– utiliser le refinancement avec parcimonie : un « cash‑out » après +15 % de hausse de valeur peut être un excellent catalyseur de levier, mais pas si cela fait remonter brutalement le LTV global ou fragilise le DSCR.

9. Assurance, renégociations, remboursement anticipé : optimiser le levier en cours de route

Emprunter intelligemment ne s’arrête pas à la signature du prêt. Sur 15, 20 ou 25 ans, vous aurez plusieurs fenêtres pour améliorer votre effet de levier sans reprendre de risques supplémentaires.

Changer d’assurance en cours de route

Grâce à la loi Lemoine, vous pouvez désormais substituer votre assurance à tout moment. Dans un contexte où, selon les profils, l’assurance de groupe de la banque coûte 2 à 4 fois plus que des contrats individuels, le gain potentiel va bien au‑delà du « confort ».

Pour un couple de 34 ans ayant renégocié son assurance, une économie de 10 500 € sur la durée a été mise en évidence. Placés à 3,5 % net en assurance‑vie ou 4,5 % en SCPI, ces 10 500 € deviennent environ 17 100 € après 20 ans. Le levier patrimonial se joue aussi là : économiser, réallouer, capitaliser.

Renégocier son taux ou faire racheter le crédit

En 2026, l’écart entre taux contracté en 2023–2024 (souvent proches de 4 %) et taux disponibles pour les bons dossiers (3–3,2 % sur 20 ans) crée de vraies opportunités de rachat de crédit. La règle d’ordre de grandeur :

Un gain d’au moins 0,7 à 1 point sur le taux nominal justifie l’opération. En deçà, les frais de rachat (IRA, frais de dossier, garantie) risquent d’annuler l’avantage.

Là encore, la grille d’analyse patrimoniale doit se poser en termes de TAEG ancien vs nouveau, impact sur la durée restante, et opportunité de libérer du cash‑flow pour financer d’autres projets.

Remboursement anticipé : pas toujours un bon calcul patrimonial

Le réflexe de « rembourser pour être tranquille » est humain, mais rarement optimal quand les taux sont bas. Un prêt contracté à 1,5 % en 2019 est, patrimonialement, un formidable passif : son coût réel, après inflation et éventuelle déductibilité fiscale, est souvent inférieur au rendement d’une simple assurance‑vie.

Pour un prêt récent au taux de 4 à 4,5 %, effectuer un remboursement partiel peut être avantageux, notamment si cela permet de réduire le coût total du crédit ou de raccourcir la durée du prêt.

– de baisser le taux d’endettement pour obtenir un nouveau crédit locatif ;

– de diminuer suffisamment la charge annuelle pour sécuriser son cash‑flow global ;

– ou de réduire un encours à taux élevé, tout en conservant des dettes à taux plus bas.

La décision s’apprécie donc en comparant : la pertinence des enjeux en présence, les moyens mobilisés, et les conséquences à long terme des choix effectués.

– le taux effectif du crédit (après éventuelle déductibilité) ;

– le rendement net attendu des placements alternatifs (assurance‑vie, SCPI, PEA, etc.).

Si vous pouvez placer sereinement à 4,5 % net, rembourser une dette qui vous coûte réellement 2,5 % n’est pas forcément un bon usage de votre capital.

10. Emprunter intelligemment en 2026 : une stratégie, pas une tactique

En 2026, le crédit n’est plus une commodité bon marché dont on abuse sans conséquence. Il redevient un instrument puissant, mais exigeant. Emprunter intelligemment dans cette nouvelle donne, c’est articuler plusieurs niveaux :

L’effet de levier patrimonial, en 2026, récompense ceux qui l’envisagent comme un marathon, pas comme un sprint. Les taux ont remonté, le régulateur serre les règles, la fiscalité se complexifie, mais une réalité reste intacte : si votre rentabilité nette dépasse durablement le coût réel de vos crédits, chaque euro emprunté est un accélérateur de patrimoine.

Toute la question est alors de calibrer ce crédit de manière à ce qu’il soit supportable dans les mauvaises années… et redoutablement performant dans les bonnes.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.