Quand un propriétaire en location meublée non professionnelle (LMNP) décède, le bien ne disparaît pas, le bail non plus… mais le régime fiscal change brutalement, les héritiers se retrouvent en indivision, et la fameuse « magie » de l’amortissement doit être entièrement repensée. Avec en toile de fond une réforme majeure : depuis 2025, la revente en LMNP est beaucoup plus taxée, sauf… en cas de décès.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

1. Ce qui se passe le jour du décès : fiscalement, un couperet

Au décès d’un bailleur LMNP, trois phénomènes se produisent simultanément : la cessation de l’activité BIC du défunt, l’entrée du bien dans la succession à sa valeur de marché, et la prise de relais des héritiers sur le bail en cours.

1.1. Les loyers et bénéfices de l’année du décès

Entre le 1er janvier et la date du décès, les loyers encaissés et le résultat LMNP (bénéfice ou déficit) restent imposables au nom du défunt, selon son régime :

– micro‑BIC si ses recettes ne dépassaient pas les seuils (77 700 € pour la plupart des locations meublées, 15 000 € pour certains meublés touristiques non classés) ;

– réel (simplifié ou normal) s’il avait opté pour ce régime ou dépassé les seuils.

Pour cette fraction d’année, il faut : la connaître et l’appliquer correctement.

Le résultat BIC jusqu’à la date du décès doit être établi via le formulaire 2031 (et annexes 2033 si régime réel), puis reporté dans la dernière déclaration de revenus du foyer (2042 C PRO).

Les héritiers doivent payer l’impôt correspondant au nom du défunt. Autrement dit, la mort n’efface pas l’impôt sur les loyers déjà perçus.

1.2. Le traitement de l’indemnité d’assurance emprunteur

Si le bien est financé à crédit, il est fréquent qu’une assurance emprunteur rembourse le capital restant dû au décès. Fiscalement, c’est un vrai piège : cette indemnité n’est pas neutre.

Elle est considérée comme :

– un produit exceptionnel imposable, ajouté aux loyers de l’année du décès ;

– soumis aux prélèvements sociaux (taux mentionné dans les textes entre 17,2 % et 18,6 % selon les cas) ;

– et à l’impôt sur le revenu au barème, dans la tranche marginale du foyer du défunt.

L’assurance rembourse le prêt en cas de décès, mais cela augmente le résultat BIC de l’année du décès, ce qui accroît l’impôt dû par la succession.

1.3. Le bail continue, les héritiers deviennent bailleurs

Juridiquement, la mort du bailleur n’entraîne pas la fin du bail. L’article 1742 du Code civil est clair : le contrat de location se poursuit aux mêmes conditions, que le locataire soit un particulier ou une société.

Concrètement :

– le locataire garde les mêmes droits et obligations ;

– les héritiers deviennent co‑bailleurs en indivision, tenus de respecter le contrat (entretien, charges, congés, etc.) ;

– ils ne peuvent pas évincer le locataire du jour au lendemain ; ils doivent respecter les règles habituelles de congé (vente, reprise, motif légitime et sérieux).

Les loyers perçus après le décès n’appartiennent pas à un héritier en particulier mais à l’indivision successorale. Ils doivent :

– être encaissés sur un compte bancaire dédié au nom de l’indivision ;

– ensuite être répartis par le notaire, chaque héritier déclarant sa quote‑part dans sa propre déclaration de revenus.

2. L’effet “reset” fiscal : pourquoi le décès est plus doux qu’une vente

Depuis la réforme dite « Le Meur » de 2025, la revente d’un bien en LMNP au réel devient nettement plus taxée : il faut réintégrer les amortissements dans le calcul de la plus‑value. Mais cette règle ne s’applique pas aux successions.

2.1. Sur une vente : les amortissements alourdissent la plus‑value

Pour rappeler le mécanisme de la réforme 2025 :

– la plus‑value brute se calcule désormais comme :

Plus‑value brute = Prix de vente net – (Prix d’acquisition majoré – amortissements pratiqués)

Autrement dit, on diminue le prix d’acquisition du montant total des amortissements antérieurement déduits (hors mobilier). Résultat : la base taxable augmente souvent de 30 à 40 % par rapport à l’ancien régime.

Ensuite, cette plus‑value est :

La plus‑value est exonérée d’impôt sur le revenu après 22 ans de détention, et totalement (impôt sur le revenu + prélèvements sociaux) après 30 ans.

2.2. En cas de décès : purge totale de la plus‑value et des amortissements

En succession, le mécanisme est totalement différent et extrêmement favorable :

Le bien est intégré à la succession pour sa valeur vénale au jour du décès (article 761 CGI). La plus-value latente accumulée pendant la détention du défunt est totalement effacée. Les amortissements pratiqués, même sur 20 ans, ne sont jamais réintégrés.

Les textes fiscaux (article 150 VB I CGI et BOI‑RFPI‑PVI‑20‑10‑20‑10 § 290) confirment que la purge est totale : ni plus‑value, ni amortissement ne « remontent » dans le calcul. La réforme 2025 ne vise que les cessions à titre onéreux, pas les transmissions à titre gratuit (donation, succession).

En pratique :

– les héritiers sont réputés avoir « acheté » le bien au prix de marché au jour du décès ;

– ils repartent avec une base amortissable neuve, souvent bien supérieure à l’ancienne si le marché a monté ;

– toute la fiscalité liée à la plus‑value passée est effacée : c’est le seul cas où l’on échappe totalement à la réintégration des amortissements depuis 2025.

On résume :

| Situation | Plus‑value sur la période passée | Amortissements passés | Base d’acquisition de l’héritier |

|---|---|---|---|

| Vente après 15 ans au réel | Taxée (avec abattements) | Réintégrés dans la PV | Prix d’achat historique corrigé |

| Succession après 15 ans LMNP | Complètement purgée | Non réintégrés | Valeur vénale au jour du décès |

3. Les droits de succession sur un bien LMNP : aucun régime de faveur

Si la plus‑value est purgée, cela ne signifie pas que le fisc disparaît : le bien entre dans la succession et supporte les droits de mutation à titre gratuit selon les règles classiques.

3.1. Valeur retenue et éventuelles décotes

Le bien LMNP est évalué :

– à sa valeur de marché au jour du décès (prix auquel il se vendrait dans des conditions normales) ;

– parfois avec une décote de 10 à 20 % quand il est occupé par un locataire, du fait de sa moindre liquidité. Cette décote n’est pas automatique ; elle doit être justifiée et peut être discutée par l’administration.

En présence d’un locataire, cette réduction peut être un levier non négligeable pour limiter les droits.

3.2. Les principaux abattements

Les abattements dépendent du lien de parenté (article 779 CGI) et se renouvellent tous les 15 ans pour les donations, mais en succession ils ne s’appliquent qu’une fois.

| Lien avec le défunt | Abattement (par héritier) | Renouvellement |

|---|---|---|

| Enfant / parent (ligne directe) | 100 000 € | Tous les 15 ans (donation) |

| Conjoint marié ou partenaire PACS | Exonération totale | – |

| Frère / sœur | 15 932 € | 15 ans |

| Neveu / nièce | 7 967 € | 15 ans |

| Personne handicapée (supplémentaire, cumulable) | 159 325 € | – |

| Autre héritier | 1 594 € | 15 ans |

Depuis la loi TEPA de 2007, le conjoint survivant et le partenaire de PACS sont totalement exonérés de droits de succession, quel que soit le montant reçu (article 796‑0 bis CGI).

3.3. Barème des droits de succession en ligne directe

Après déduction des abattements, la part nette taxable de chaque enfant subit le barème progressif de l’article 777 CGI.

| Fraction de part nette taxable (après abattement) | Taux en ligne directe |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| 8 072 à 12 109 € | 10 % |

| 12 109 à 15 932 € | 15 % |

| 15 932 à 552 324 € | 20 % |

| 552 324 à 902 838 € | 30 % |

| 902 838 à 1 805 677 € | 40 % |

| Au‑delà de 1 805 677 € | 45 % |

Un exemple issu des textes pour un bien LMNP de 420 000 € transmis à deux enfants montre un ordre de grandeur : environ 38 000 € de droits en tout, soit autour de 9 % de la valeur du bien, une fois les abattements appliqués.

Les héritiers ont 6 mois pour déposer la déclaration de succession et payer les droits. Au-delà, des intérêts de 0,20 % par mois s’appliquent, et une majoration de 10 % est due après le 13ᵉ mois.

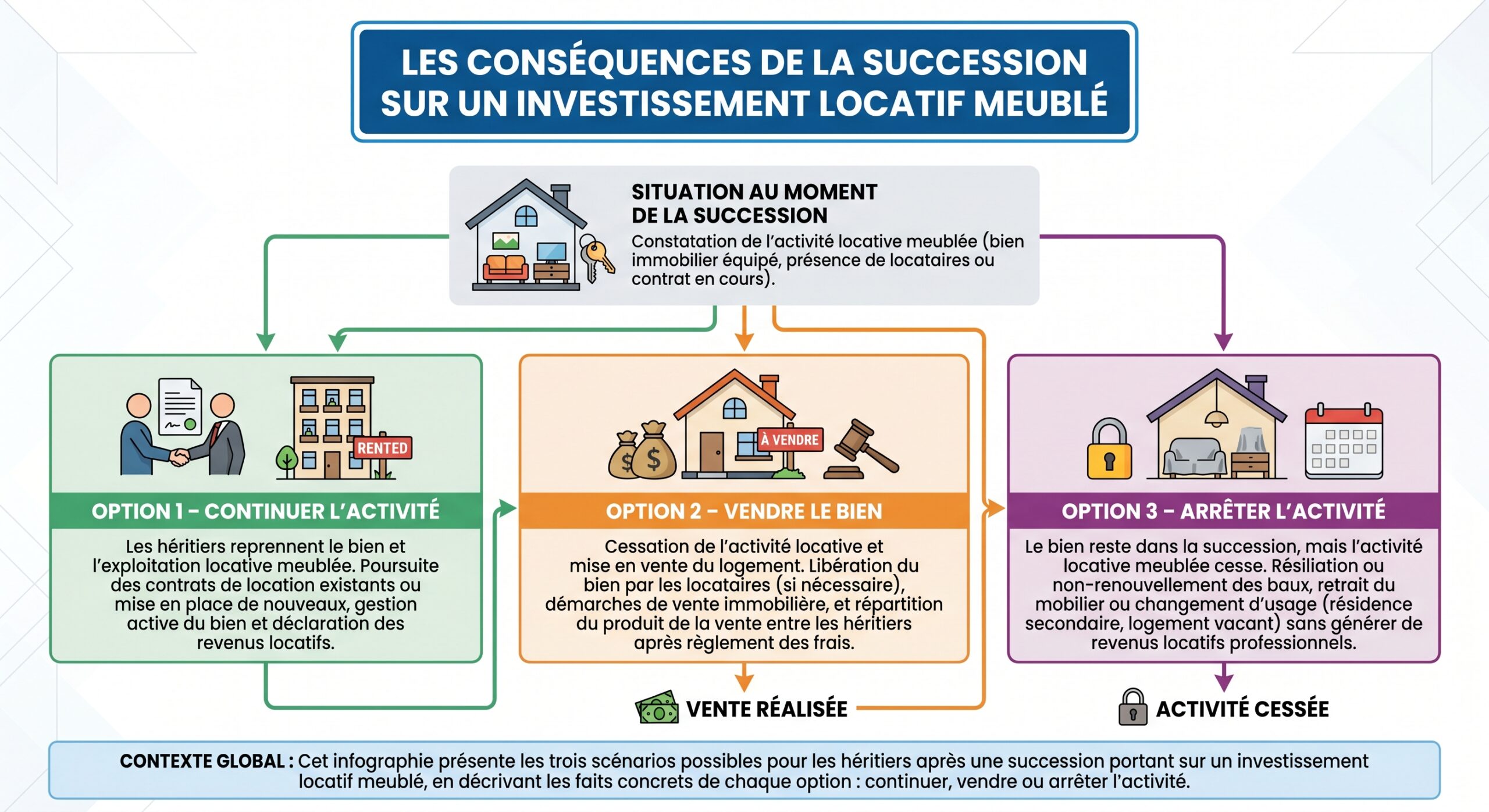

4. Après la succession : trois grands choix pour les héritiers

Une fois la succession ouverte, que faire concrètement de l’investissement LMNP ? Trois orientations se dessinent : continuer, vendre, ou arrêter la location meublée.

4.1. Continuer la location meublée en LMNP

C’est souvent le choix retenu quand :

– le bien est bien placé et rentable ;

– les héritiers souhaitent pérenniser un revenu complémentaire ;

– la famille accepte la gestion en indivision ou met en place une structure (SCI, SARL de famille…).

4.1.1. Formalités pour poursuivre l’activité

Pour continuer l’activité LMNP :

– chaque héritier (ou l’indivision) doit se déclarer en tant que nouveau loueur en meublé via le guichet unique de l’INPI ;

– un nouveau SIRET est attribué ;

– une déclaration de CFE (contribution foncière des entreprises) doit ensuite être déposée (formulaire 1447‑C‑SD) ;

– une nouvelle comptabilité est ouverte, avec une base amortissable égale à la valeur vénale au jour du décès.

Si le bien est en indivision, l’administration assimile l’ensemble à une « société de personnes » transparente (article 8 CGI) : chaque indivisaire est imposé sur sa quote‑part de résultat. L’indivision est exclue du micro‑BIC, ce qui impose d’opter pour le réel.

4.1.2. Choix du régime : micro‑BIC ou réel

Pour un héritier unique, ou si chaque héritier reprend un bien en propre, il est possible de choisir : un avantage en nature ou une répartition des biens.

Pour déterminer votre impôt, vous pouvez opter entre le micro‑BIC avec un abattement forfaitaire (généralement 50 %, 30 % pour certains meublés non classés) ou le régime réel avec déduction des charges réelles et amortissements.

En indivision, le micro‑BIC est exclu : le réel simplifié s’applique automatiquement. Ce régime permet :

– de déduire les charges courantes (intérêts d’emprunt restant, travaux, taxe foncière, assurances, frais de gestion…) ;

– de pratiquer des amortissements sur le bien et le mobilier, seuls les amortissements non déduits au défunt étant perdus ;

– de créer éventuellement un déficit BIC reportable 10 ans, imputable uniquement sur de futurs bénéfices LMNP (et jamais sur le revenu global).

En pratique, avec une valeur de réévaluation au décès souvent élevée, les héritiers peuvent à nouveau amortir pendant 20 à 30 ans et réduire, voire annuler, l’impôt sur leurs loyers.

4.1.3. Gestion pratique en indivision

L’indivision est la situation la plus fréquente : plusieurs héritiers copropriétaires d’un même bien. Elle implique :

Les associés doivent prendre les décisions conjointement (vente, travaux, régime fiscal), ouvrir un compte bancaire au nom de l’indivision pour centraliser loyers et dépenses, et répartir les résultats chaque année selon leurs quotes‑parts (1/2, 1/3, etc.).

Fiscalement, chacun déclare sa part de BIC dans sa déclaration 2042 C PRO.

4.2. Vendre le bien après la succession

Deux cas doivent être distingués.

4.2.1. Vente immédiatement après la succession

Si les héritiers revendent rapidement le bien : les conséquences fiscales peuvent être importantes, notamment en ce qui concerne les droits de succession et les plus-values éventuelles réalisées lors de la revente. Il est donc essentiel de bien se renseigner et de prendre en compte ces facteurs avant de procéder à la vente.

– la plus‑value de la vie du défunt a déjà été purgée ;

– la plus‑value taxable se calcule entre le prix de vente et la valeur vénale retenue dans l’acte de succession.

Dans de nombreux cas, surtout en revente rapide au même prix ou presque, la plus‑value est faible voire nulle. Elle est imposée au taux de 19 % + 17,2 % de prélèvements sociaux (36,2 % au total), après abattements pour durée de détention calculés à partir de la date de la succession.

Si la vente intervient très vite, ces abattements sont nuls, mais la plus‑value est généralement limitée.

4.2.2. Vente après une période de location meublée par les héritiers

Si les héritiers relouent le bien en meublé au réel, ils vont commencer à amortir. Si, plus tard, ils vendent :

La plus‑value se calcule entre le prix de vente et la valeur vénale au moment de la succession, diminuée des amortissements pratiqués par les héritiers depuis le décès. Les amortissements du défunt sont purgés, mais ceux postérieurs au décès doivent être réintégrés dans la base selon la réforme 2025.

En clair : la mort du bailleur efface l’historique, mais ne protègera pas les héritiers d’une future réintégration de leurs propres amortissements en cas de revente.

4.3. Arrêter la location meublée

Troisième option : les héritiers ne souhaitent ni gérer la location meublée ni vendre immédiatement. Ils peuvent alors :

– transformer le bien en résidence principale ou secondaire ;

– le passer en location nue (revenus fonciers) ;

– laisser le bien vacant dans l’attente de décisions (ce qui a un coût d’opportunité).

Dans tous les cas, il faut : respecter les règles établies.

– déclarer la cessation d’activité LMNP au guichet unique (INPI) pour radier le SIRET ;

– respecter les règles du bail en cours pour mettre fin à la location meublée (préavis, motifs légitimes…).

Aucune plus‑value professionnelle n’est alors taxée à la cessation de l’activité ; l’éventuelle plus‑value sera examinée uniquement le jour d’une vente, sur la base des règles applicables aux particuliers.

5. Cas particuliers : conjoint survivant, usufruit et démembrement

La question de la succession LMNP ne peut être comprise sans aborder les stratégies de démembrement et de protection du conjoint, très utilisées autour des biens locatifs.

5.1. Le conjoint survivant : une protection fiscale très forte

Depuis la loi TEPA, le conjoint marié ou partenaire de PACS est totalement exonéré de droits de succession, quelle que soit la valeur des biens reçus. En présence d’enfants, il peut opter :

– pour 1/4 de la succession en pleine propriété ;

– ou pour l’usufruit de la totalité de la succession, les enfants recevant alors la nue‑propriété.

Dans le second cas :

Le conjoint survivant perçoit 100 % des loyers et reste fiscalement considéré comme bailleur (LMNP ou LMP). Les enfants, en tant que nus‑propriétaires, ne paieront aucun droit supplémentaire à l’extinction de l’usufruit.

En revanche, un point clé ressort des textes : l’usufruitier ne peut pas amortir. Fiscalement, l’amortissement suppose d’être plein propriétaire. Un couple qui a donné la nue‑propriété à ses enfants, en gardant seulement l’usufruit des biens meublés, perd la possibilité de continuer à déduire l’amortissement, ce qui augmente fortement leur imposition courante.

5.2. Donation au dernier vivant, préciput et assurance‑vie

Plusieurs outils civils complètent ce dispositif de protection :

En France, plusieurs outils permettent d’optimiser la transmission au conjoint : la donation au dernier vivant (art. 1094‑1 du Code civil) offre au conjoint survivant le choix entre pleine propriété de la quotité disponible, usufruit intégral ou une combinaison des deux ; la clause de préciput (art. 1515 du Code civil) autorise le conjoint à prélever certains biens communs, comme un appartement LMNP, avant le partage de la succession ; enfin, l’assurance‑vie avec clause bénéficiaire démembrée attribue l’usufruit du capital au conjoint (qui perçoit les revenus) et la nue-propriété aux enfants, sans nouveaux droits au second décès.

Ces montages sont particulièrement utilisés pour permettre : permettre.

– au conjoint de conserver des revenus locatifs ou des capitaux ;

– aux enfants de récupérer à terme la pleine propriété ou le capital sans double taxation.

6. Anticiper la transmission d’un LMNP : donation, démembrement, SCI

Attendre le décès pour régler la transmission n’est pas toujours optimal. Une partie des stratégies tourne autour de la donation anticipée et du démembrement.

6.1. Donation simple ou donation‑partage

Une donation en pleine propriété fige la valeur transmise au jour de l’acte. L’abattement de 100 000 € par parent et par enfant se renouvelle tous les 15 ans, ce qui permet de transmettre progressivement des montants importants en franchise de droits.

La donation‑partage permet en plus :

– de répartir les biens entre les héritiers en fixant la valeur à cette date ;

– d’éviter les conflits ultérieurs sur des réévaluations divergentes.

6.2. Donation avec démembrement : un levier puissant

La technique la plus courante pour un LMNP consiste à donner la nue‑propriété aux enfants, en conservant l’usufruit. Avantages :

Lors d’une donation avec réserve d’usufruit, les parents conservent les loyers. Les droits de donation sont calculés uniquement sur la valeur de la nue-propriété (selon un barème fiscal lié à l’âge, article 669 CGI). Au décès de l’usufruitier, les enfants deviennent pleins propriétaires sans payer de nouveaux droits.

Exemple de barème (rappelé dans les textes) :

| Âge de l’usufruitier | Valeur fiscale de l’usufruit | Valeur de la nue‑propriété |

|---|---|---|

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

En pratique, plus la donation est précoce, plus la nue‑propriété est faible, donc moins les droits de donation sont élevés.

Attention toutefois : comme vu plus haut, l’usufruitier ne peut plus amortir. Une fois la nue‑propriété donnée, la mécanique LMNP d’optimisation par l’amortissement est perdue pour les parents.

6.3. SCI et SARL de famille : transmettre des parts plutôt que le bien

Autre outil : porter l’immeuble LMNP dans une SCI à l’IR ou une SARL de famille, puis transmettre progressivement les parts.

Dans une SCI à l’IR, les associés paient l’impôt sur le revenu sur leur part des résultats, mais une activité meublée prépondérante peut entraîner un passage à l’IS avec une fiscalité plus lourde à terme. Dans une SARL de famille, le régime BIC (LMNP ou LMP) reste possible en transparence fiscale.

L’intérêt de ces structures tient à la souplesse de la transmission :

– le parent conserve la majorité des parts et la gérance ;

– il donne progressivement la nue‑propriété de ses parts à ses enfants, tout en gardant les revenus ;

– les droits de donation sont calculés sur la valeur de ces parts, après application des abattements de 100 000 € par parent tous les 15 ans.

7. LMNP, plus‑value, droits de succession : synthèse des grands équilibres

Pour terminer, il est utile de replacer l’investissement LMNP dans sa logique globale de transmission :

À l’impôt sur le revenu, le LMNP au réel permet de réduire les loyers grâce à l’amortissement. Depuis 2025, la revente est moins avantageuse en raison de la réintégration des amortissements dans la plus-value. En revanche, en cas de succession, la fiscalité est très favorable : purge intégrale de la plus-value et des amortissements, nouvelle base amortissable à la valeur du marché pour les héritiers, et seule la fiscalité sur les droits de succession après abattements s’applique.

Pour un investisseur patrimonial, cela conduit à plusieurs constats :

– le LMNP reste un excellent outil de capitalisation à long terme, surtout si l’on envisage de transmettre plutôt que de vendre ;

– la réforme 2025 rend les arbitrages « acheter puis revendre fréquemment en LMNP au réel » beaucoup moins intéressants ;

– pour des biens destinés à rester dans la famille, la combinaison :

– LMNP au réel pendant la vie,

– transmission par succession ou par donation (avec ou sans démembrement), peut offrir un couple rendement / fiscalité très attractif.

8. Checklist pratique pour les héritiers d’un LMNP

Sans refaire un guide pas à pas, les textes permettent de résumer les étapes incontournables lorsqu’un proche possédant un patrimoine LMNP décède :

1. Contacter un notaire pour ouvrir la succession et obtenir les documents nécessaires. 2. Prévenir les acteurs clés (banque, assureur, syndic, assureur PNO). 3. Informer le locataire du changement de bailleur et des nouvelles coordonnées de paiement. 4. Régler les obligations fiscales (dernière déclaration de revenus et déclaration LMNP). 5. Ouvrir un compte bancaire au nom de l’indivision. 6. Déposer la déclaration de succession dans les 6 mois et payer les droits. 7. Choisir une stratégie pour le bien (poursuite de la location, vente ou arrêt de la location meublée). 8. Déclarer la nouvelle activité LMNP en cas de poursuite, avec obtention d’un nouveau SIRET et mise en place d’une nouvelle comptabilité.

—

Le régime LMNP, très avantageux de votre vivant grâce à l’amortissement, devient plus lourd à la revente depuis 2025. En revanche, il reste très protecteur à votre décès en effaçant plus-values et amortissements. Pour une transmission réussie, anticipez avec des solutions comme le démembrement, les donations ou des structures adaptées, et gérez avec soin l’indivision.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.