Le nom du pays revient sans cesse dans les conversations d’expatriation, de « plan B » et d’optimisation fiscale. Pourtant, derrière les clichés et l’ombre des « Panama Papers », la réalité est beaucoup plus structurée : économie en croissance, marché immobilier dollarisé, dispositif de résidence par investissement, système fiscal territorial. Pour un investisseur francophone, l’enjeu n’est pas de rêver à un paradis fiscal inexistant, mais de comprendre précisément comment fonctionne ce pays, ce qu’il offre… et dans quelles limites.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un hub logistique, financier et immobilier en croissance

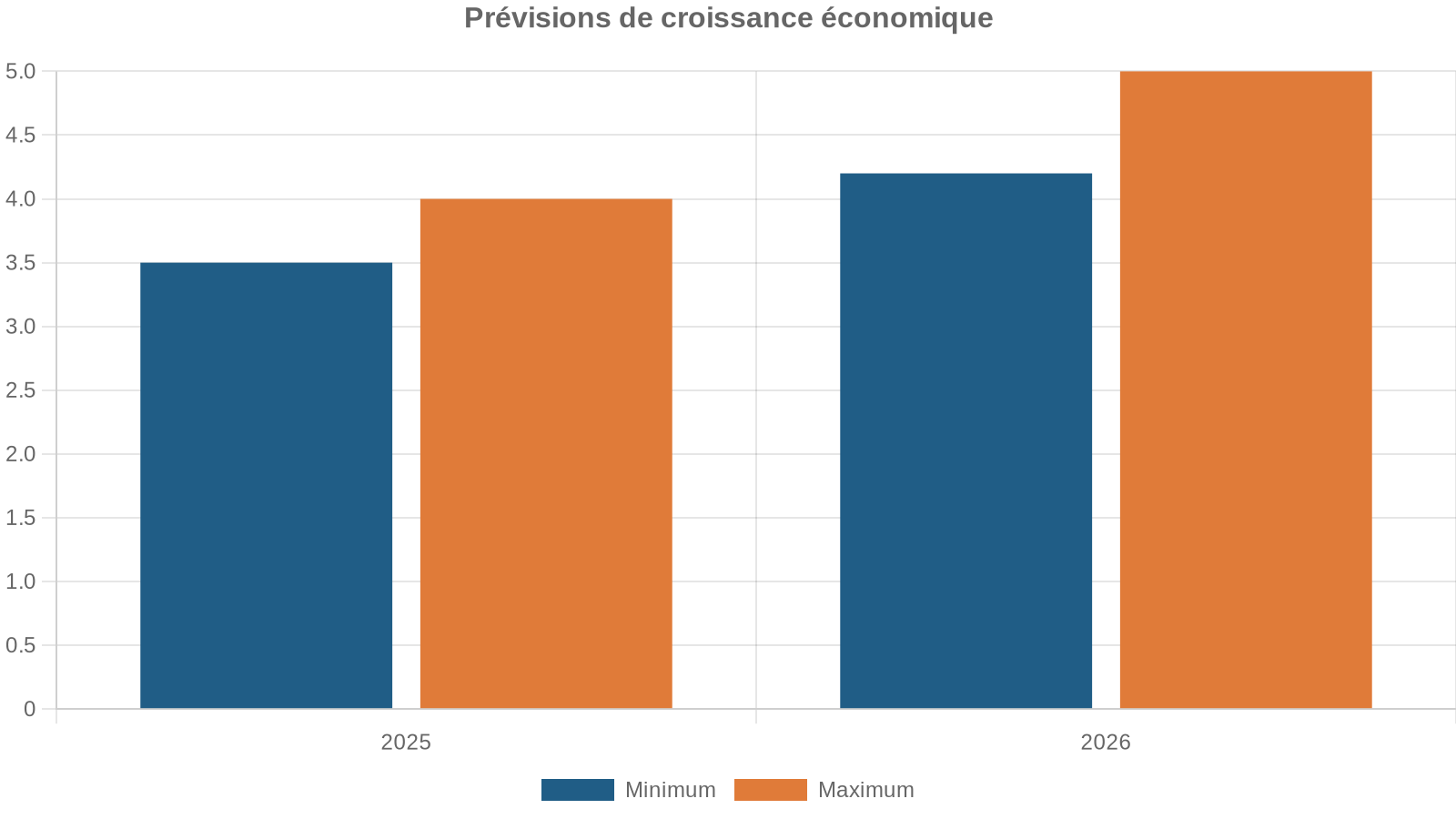

Le pays s’est imposé en trois décennies comme l’une des économies les plus dynamiques au monde. Entre 1990 et 2019, la croissance moyenne a atteint environ 6 % par an, portée par de grands projets d’infrastructures : élargissement du canal, modernisation de l’aéroport international, développement des zones logistiques et des services financiers. Après les chocs liés à la sécheresse, à la fermeture temporaire d’une grande mine de cuivre et à certains conflits sociaux, l’activité a ralenti en 2024, mais les perspectives se sont rapidement redressées.

Cette dynamique s’appuie sur plusieurs atouts structurels. D’abord une économie intégralement dollarisée depuis plus d’un siècle, qui élimine le risque de change pour les investisseurs et stabilise le pouvoir d’achat. Ensuite un système juridique orienté vers la protection de l’investissement, notamment via la loi 54 de 1998 qui garantit la libre rapatriation des capitaux et des bénéfices, et un réseau d’accords bilatéraux de protection des investissements. Enfin, une place financière régionale solide : le Centre Bancaire International affiche des ratios de solvabilité élevés (capitalisation au‑delà de 16 %) et une rentabilité confortable (ROE proche de 16 %, ROA autour de 1,8 %), malgré une dépendance croissante aux marchés internationaux.

Malgré une dette publique croissante, des recettes fiscales jugées faibles, une vulnérabilité climatique (eau, canal) et des tensions politiques sur des projets miniers, le pays conserve en Amérique latine une combinaison rare de stabilité politique relative, croissance soutenue, ouverture financière et cadre juridique favorable aux investisseurs.

Un marché immobilier dollarisé, liquide et orienté investisseurs étrangers

Sur cette base macroéconomique, le marché immobilier joue un rôle central. Il n’est pas le plus vaste de la région, mais il est considéré comme l’un des plus stables et les plus « friendly » pour les capitaux étrangers. Les acheteurs viennent majoritairement de Colombie, Venezuela, États‑Unis, Argentine, Espagne, mais aussi d’Europe et du Canada, attirés par la dollarisation, la sécurité juridique et des rendements locatifs souvent supérieurs aux grandes métropoles occidentales.

En 2025, le prix moyen au mètre carré à Panama City est d’environ 1 800 dollars.

Les niveaux de vacance demeurent raisonnables dans les quartiers recherchés. Punta Pacífica affiche un taux de vacance de 6 à 8 % (soit une occupation de 92 à 94 %), Costa del Este et Obarrio tournent autour de 7 à 9 % (91 à 93 % de taux d’occupation). Les zones plus populaires ou moins centrales comme San Francisco, El Cangrejo, Bella Vista ou Marbella présentent des vacance de 8 à 13 %, ce qui reste compatible avec une stratégie de location long terme bien pilotée.

| Zone | Vacance estimée | Taux d’occupation |

|---|---|---|

| Punta Pacífica | 6–8 % | 92–94 % |

| Costa del Este | 7–9 % | 91–93 % |

| Obarrio | 7–9 % | 91–93 % |

| San Francisco | 9–11 % | 89–91 % |

| El Cangrejo | 8–10 % | 90–92 % |

| Bella Vista | 10–13 % | 87–90 % |

| Marbella | 9–12 % | 88–91 % |

| Panamá Norte/Clayton | 11–15 % | 85–89 % |

Cette demande locative solide vient de plusieurs courants simultanés : immigration régionale (notamment Colombie, Venezuela), croissance de l’emploi dans les services, installation d’expatriés et retraités, mais aussi montée du travail à distance qui attire une nouvelle catégorie de « digital nomads ».

Rendements locatifs, plus‑values et « lockoff » : la mécanique du ROI

Pour les investisseurs, la question clé reste le rendement net. Sur ce point, le marché se distingue par un couple rendement/risque intéressant. Les données agrégées indiquent des rendements locatifs bruts autour de 6 à 8 % pour les appartements résidentiels de la capitale, avec une moyenne nationale proche de 7 %. En location long terme classique, les quartiers urbains à forte demande offrent généralement 4 à 6 % net par an. Les locations exécutives ou d’entreprise peuvent monter à 5–8 % selon le standing et l’emplacement. Quant aux locations de courte durée (zones touristiques ou projets spécifiquement autorisés), les rendements bruts oscillent souvent entre 6 et 10 %.

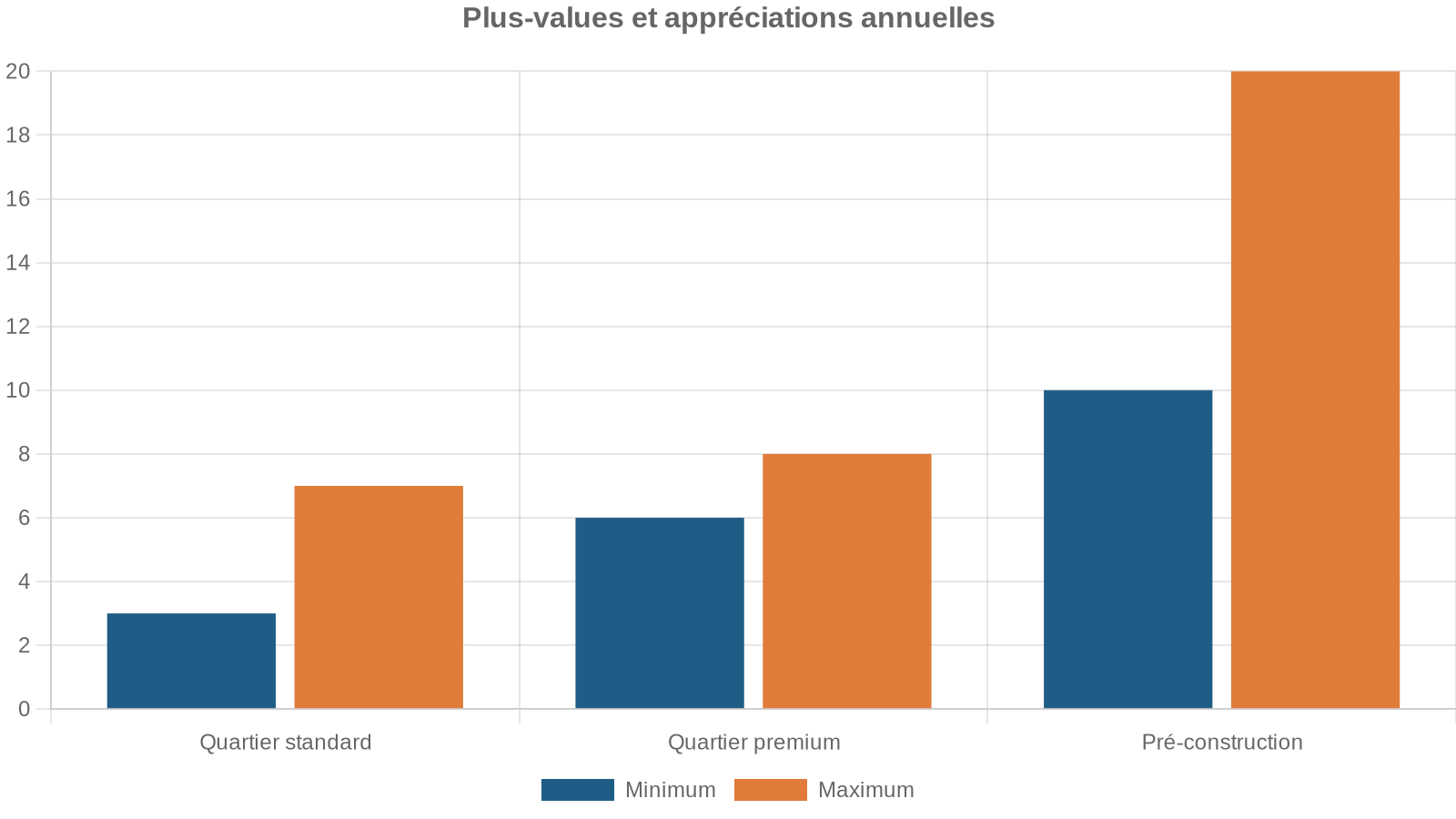

La combinaison rendement locatif + plus‑value aboutit, dans les meilleurs cas (par exemple un appartement de luxe bien positionné à Santa María), à des retours totaux estimés entre 11 et 16 % par an. Sur des penthouses haut de gamme, on évoque parfois des scénarios de 5 à 7 % de plus‑value annuelle et 8 à 10 % de rendement locatif brut. Évidemment, ces chiffres supposent une sélection rigoureuse des projets et une gestion professionnelle.

Une catégorie de produits en plein essor, les appartements « lockoff », regroupe deux unités autonomes au sein d’un même lot. L’investisseur peut habiter un segment et louer l’autre, ou louer les deux séparément, générant deux revenus locatifs à partir d’un seul titre de propriété. Nombre de projets incluent une gestion intégrée et annoncent des rendements garantis autour de 8 %, mais ces promesses doivent être analysées avec soin.

Pour donner un ordre d’idée, les estimations de rendement réel net, après impôts et charges, pour un appartement résidentiel classique en 2026 se situent dans une fourchette de 3,8 à 6,2 % par an sur le capital total investi. Le différentiel avec les rendements bruts est lié aux taxes locales sur les revenus, aux frais de copropriété (PH), aux coûts de maintenance (1 à 3 % de la valeur du bien par an selon l’âge) et à la gestion.

Un système fiscal territorial, pas un « paradis fiscal »

Le cadre fiscal est sans doute ce qui attire le plus les investisseurs, mais c’est aussi la zone où les malentendus sont fréquents. Le pays n’est pas une juridiction à impôt zéro. Il s’agit d’un système territorial : seule la partie de vos revenus considérée comme de source panaméenne est imposable. Les revenus étrangers sont, eux, totalement exemptés d’impôt sur le revenu, que vous soyez ou non résident fiscal local.

Concrètement, un résident qui perçoit un salaire local, des loyers de biens immobiliers situés sur place ou vend un actif panaméen sera taxé sur ces revenus. En revanche, des dividendes de sociétés américaines ou européennes, des loyers d’un appartement en Europe, des intérêts sur un compte suisse, des gains boursiers réalisés sur des actions étrangères ou encore des plus‑values sur cryptomonnaies gérées sur des plateformes offshore ne sont pas imposés localement. Cette règle vaut pour les personnes physiques comme pour les sociétés, tant que ces revenus sont clairement de source étrangère (activités, actifs et clients situés hors du territoire, sans établissement permanent ni intervention significative sur place).

Impôt sur le revenu des personnes physiques

L’impôt sur le revenu des particuliers (ISR) fonctionne par tranches progressives, mais ces tranches ne s’appliquent qu’aux revenus de source locale. La grille en vigueur pour la période 2025–2026 se présente ainsi :

| Tranche de revenu annuel (USD) | Taux d’ISR applicable | Méthode de calcul |

|---|---|---|

| 0 à 11 000 | 0 % | Exonéré |

| 11 001 à 50 000 | 15 % sur la part > 11 000 | Progressif |

| Au‑delà de 50 000 | 5 850 + 25 % sur la part > 50 000 | Progressif |

Un résident qui ne perçoit que des revenus étrangers (pension italienne ou française, dividendes d’un portefeuille en Suisse, loyers d’un bien en France, etc.) n’est pas redevable de cet impôt. C’est ce qui rend le pays particulièrement attractif pour les retraités internationaux ou les entrepreneurs digitaux dont les clients sont hors du pays.

Un expatrié résident fiscal au Panama est imposé sur ses revenus de source panaméenne (salaires, honoraires, loyers) selon les tranches de l’ISR. Les loyers perçus localement sont inclus dans l’assiette de cet impôt.

Impôt sur le revenu des sociétés et CAIR

Pour les entreprises, le principe est similaire : seule la part de résultat rattachable à une activité exercée sur place est imposée. Le taux standard de l’impôt sur les sociétés est de 25 % sur le bénéfice net d’origine locale. Certaines entités publiques ou bancaires peuvent être taxées à 30 %. Une particularité importante est l’existence d’un mécanisme alternatif, le CAIR (Calcul Alternatif de l’Impôt sur le Revenu). Pour les sociétés dont le chiffre d’affaires dépasse 1,5 million de dollars, l’impôt dû est le plus élevé entre 25 % du bénéfice net et 4,67 % du chiffre d’affaires brut. Autrement dit, les entreprises à marges très faibles peuvent être imposées sur leur volume d’activité plutôt que sur leur profit comptable.

Les bénéfices considérés comme entièrement étrangers – par exemple une société qui facture uniquement des clients à l’étranger pour des services rendus hors du pays, sans établissement permanent local – sont, en principe, exclus de cet impôt. Mais l’analyse de la source du revenu (où la valeur est créée, où sont physiquement rendus les services, où se trouve l’équipe) devient de plus en plus fine, notamment sous la pression internationale de l’OCDE.

Les dividendes bénéficient d’une retenue à la source de 10 % pour les actions nominatives et 20 % pour les actions au porteur, réduite à 5 % si les bénéfices sont exonérés ou de source étrangère. Une taxe de succursale de 10 % s’applique également sur les remises de profits des établissements stables.

TVA (ITBMS) et autres taxes de consommation

La TVA locale, appelée ITBMS, est fixée à 7 % sur la plupart des biens et services. Elle monte à 10 % pour les boissons alcoolisées et l’hébergement, et à 15 % pour les produits du tabac. Un certain nombre de biens sont exonérés, notamment les produits alimentaires de base, les médicaments, les services d’éducation, les soins médicaux, les livres et publications. Dans les faits, ce sont les entreprises qui collectent la TVA via leurs factures, mais la charge économique incombe au consommateur final.

À noter, pour l’immobilier locatif, la TVA n’est pas systématiquement applicable : les locations résidentielles de plus de 45 jours non meublées échappent généralement à l’ITBMS. En revanche, les locations meublées de moins de 45 jours en régime touristique peuvent supporter une taxe de 10 %, sous réserve que le propriétaire soit inscrit comme assujetti à la TVA. Cette distinction est essentielle pour ceux qui envisagent un modèle type Airbnb.

Une fiscalité patrimoniale très légère

L’un des arguments majeurs en faveur du pays tient à l’absence de certains impôts fréquents en Europe. Il n’existe pas d’impôt sur la fortune, ni de droits de succession au niveau national, ni de taxe spécifique sur les donations. Les transmissions patrimoniales, qu’elles soient réalisées via donations ou successions, ne donnent pas lieu à un impôt dédié. Cela confère un avantage compétitif net par rapport à des pays comme l’Espagne ou la France, où la fiscalité patrimoniale reste lourde et souvent progressive.

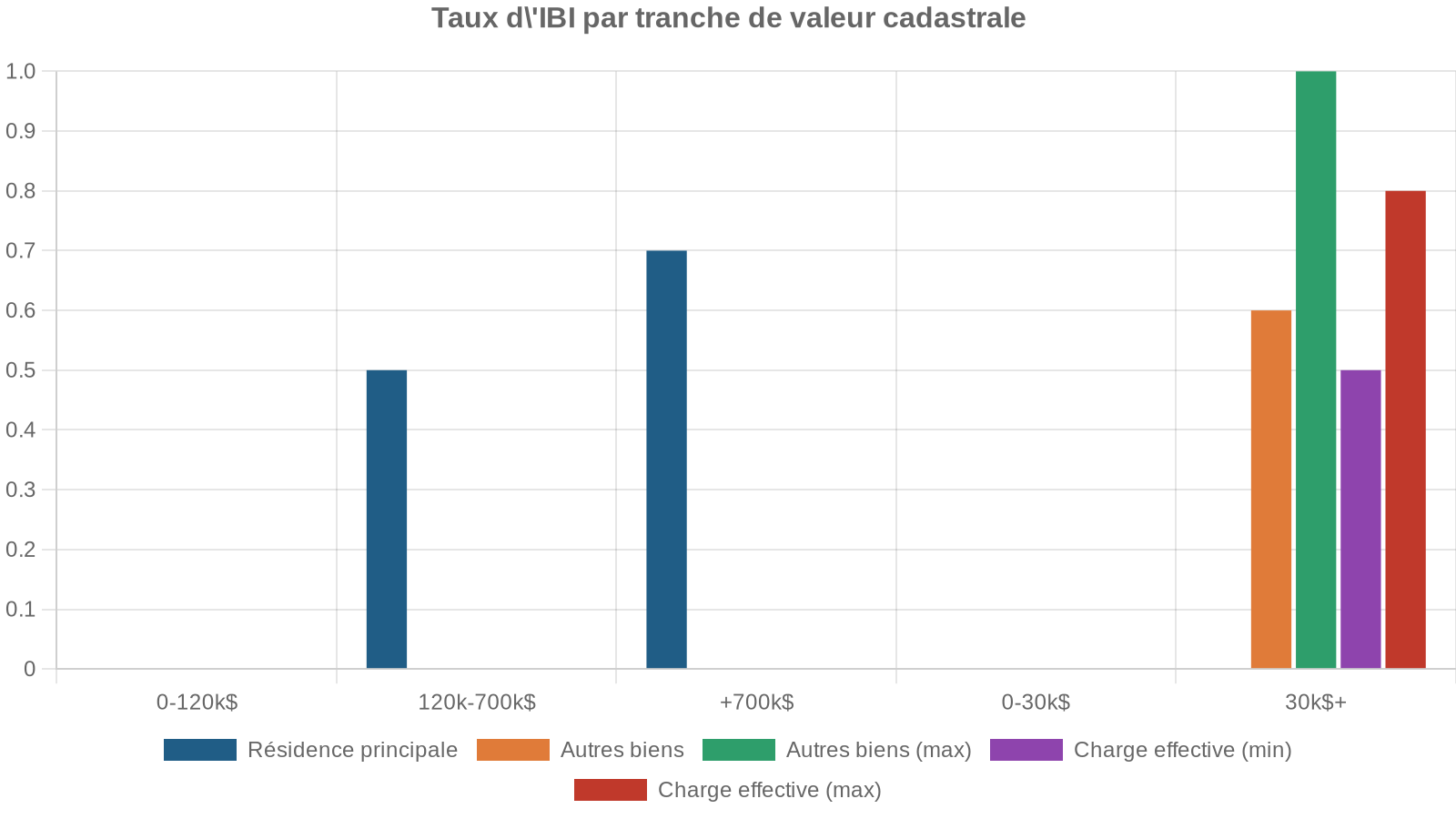

Le tableau ci‑dessous résume les principaux seuils pour l’immobilier résidentiel :

| Type de bien | Tranche de valeur cadastrale | Taux IBI annuel |

|---|---|---|

| Résidence principale | 0 – 120 000 USD | 0 % |

| Résidence principale | 120 001 – 700 000 USD | 0,5 % |

| Résidence principale | > 700 000 USD | 0,7 % |

| Autre bien (investissement, etc.) | 0 – 30 000 USD | 0 % |

| Autre bien (investissement, etc.) | 30 001 – 250 000 USD | 0,6 % |

| Autre bien (investissement, etc.) | 250 001 – 500 000 USD | 0,8 % |

| Autre bien (investissement, etc.) | > 500 000 USD | 1 % |

De nombreuses constructions neuves bénéficient en outre d’exonérations temporaires sur la partie « amélioration » (le bâtiment) pour des durées de 5 à 20 ans selon les programmes et la réglementation en vigueur au moment du permis. C’est un point à vérifier projet par projet avec un avocat ou un fiscaliste.

Transactions immobilières : taxes de cession et coûts cachés

Lors de la revente d’un bien, le vendeur se trouve face à deux charges principales. D’abord un impôt de transfert immobilier (souvent appelé Alcabala ou ITBI) de 2 % sur le montant le plus élevé entre le prix de vente déclaré et la valeur cadastrale enregistrée. Ensuite une retenue de 3 % sur le prix de cession, considérée comme acompte sur l’impôt sur la plus‑value (capital gain), fixé à 10 % sur le gain réel. Cette retenue de 3 % peut donc être ajustée à la hausse ou à la baisse lors du calcul définitif, en fonction de la plus‑value effective.

À cela s’ajoutent les commissions d’agent immobilier (souvent 3 à 5 % du prix, à la charge du vendeur), les honoraires d’avocat (en général 1 à 2 % du prix) et les coûts de notaire (300 à 500 dollars) ainsi que les frais d’inscription au Registre Public (100 à 400 dollars selon la valeur). Du côté de l’acheteur, les principaux coûts sont les honoraires notariaux et les droits d’enregistrement, auxquels il faut parfois ajouter la TVA sur certains services.

Visas d’investissement et résidence : Qualified Investor, Friendly Nations, entreprises

La dimension migratoire est un pilier à part entière de la stratégie d’investissement. Obtenir un titre de séjour stable permet de sécuriser sa présence, d’ouvrir des comptes bancaires plus aisément, d’accéder à certains programmes et, pour ceux qui le souhaitent, de justifier une résidence fiscale locale. Plusieurs options coexistent, mais la plus emblématique est le visa d’Investisseur Qualifié.

La « Qualified Investor Visa » : un Golden Visa à la sauce locale

Créé par le décret exécutif 722 de 2020, puis ajusté par le décret 193 de 2024, le programme d’Investisseur Qualifié est une véritable « Golden Visa » : aucun palier de résidence provisoire, aucune obligation de présence minimale annuelle, accès quasi immédiat à la résidence permanente pour l’investisseur et ses ayants droit (conjoint, enfants jusqu’à 25 ans, parents).

Le principe est simple : réaliser l’un des investissements éligibles, maintenir cet investissement au moins cinq ans, prouver l’origine licite des fonds (qui doivent venir de l’étranger), et passer avec succès les contrôles de conformité bancaire et de lutte contre le blanchiment.

Les trois voies d’investissement possibles sont les suivantes :

| Option d’investissement | Montant minimum actuel | Conditions principales |

|---|---|---|

| Immobilier (résidentiel/commercial) | 300 000 USD | Bien libre de tout privilège, entièrement payé, enregistré au nom de la personne (jusqu’au 15/10/2026) |

| Valeurs mobilières (bourse locale) | 500 000 USD | Titres via une maison de courtage agréée par l’autorité des marchés |

| Dépôt à terme bancaire | 750 000 USD | Dépôt de 5 ans minimum dans une banque supervisée localement |

L’option immobilière bénéficie actuellement d’un seuil réduit à 300 000 dollars jusqu’au 15 octobre 2026, date à laquelle le minimum devrait remonter à 500 000 dollars si aucune nouvelle extension n’est décidée. La propriété doit être libre de charges, payée intégralement au moment de la demande et inscrite au nom du demandeur en tant que personne physique (l’utilisation de sociétés est encadrée de manière plus stricte).

Le processus complet, de la due diligence initiale à la délivrance de la carte de résident permanent, prend généralement entre 2 et 4 mois. La demande s’effectue via un avocat local, membre du barreau, qui coordonne aussi l’ouverture de compte bancaire, les certifications de provenance de fonds et la mise en forme du dossier.

Frais gouvernementaux de 5 000 $ pour le demandeur principal et 1 000 $ par dépendant, auxquels s’ajoutent les examens médicaux (150 à 400 $).

Honoraires d’avocat souvent entre 5 000 et 10 000 $ pour l’Investisseur Qualifié, incluant la coordination de l’ouverture de compte bancaire et les certifications.

Traductions et légalisation des documents étrangers (apostille) sont également requis pour compléter le dossier.

Un point crucial : cette résidence permanente ne signifie pas automatiquement résidence fiscale. Tant que le titulaire ne passe pas plus de 183 jours par an sur le territoire et n’y établit pas le centre de ses intérêts vitaux (famille, activité principale), il n’est pas considéré comme résident fiscal. Ce détail est déterminant pour la planification fiscale internationale.

Visa « Friendly Nations » et visa investisseur en entreprise

À côté de l’Investisseur Qualifié, le dispositif de « Friendly Nations » vise certains pays considérés comme partenaires. Il permet, via un investissement immobilier d’au moins 200 000 dollars ou la création d’une entreprise ou d’un contrat de travail local, d’accéder à la résidence. La différence majeure : la procédure passe d’abord par une résidence provisoire de deux ans, avant de pouvoir obtenir la permanence. Les frais d’avocat sont en général un peu plus faibles (3 000 à 7 000 dollars), mais le délai global est plus long.

Pour obtenir un permis d’investisseur, vous devez investir au moins 160 000 balboas, être dirigeant ou administrateur, et créer cinq emplois locaux au salaire minimum légal. La résidence est accordée pour deux ans, renouvelable, puis convertible en résidence permanente.

L’ensemble de ces visas prévoit l’inclusion de la famille proche (époux/épouse, enfants à charge, parfois parents), moyennant des augmentations du capital investi et des frais administratifs additionnels.

Coûts annexes et accompagnement obligatoire

Quel que soit le programme choisi, il faut prévoir un budget non négligeable en plus du montant d’investissement. Outre les honoraires d’avocat, les frais gouvernementaux et bancaires, une série d’éléments viennent augmenter la facture : traductions certifiées (30 à 60 dollars par document), légalisation ou apostille dans le pays d’origine, certificats de casier judiciaire, certificats de naissance et de mariage, déplacements et séjours sur place le temps des démarches.

Sur le plan fiscal, les autorités exigent un comptable certifié pour les déclarations annuelles (honoraires : 500 à 1 000 $/an). Sans cet accompagnement, les risques incluent fermeture de comptes bancaires, double imposition, perte d’avantages, conflits successoraux et remise en cause du statut de résidence.

Une planification fiscale et patrimoniale sophistiquée

Le pays est souvent présenté parmi les trois juridictions « tendance » pour entrepreneurs en ligne, aux côtés de Dubaï et de l’Estonie. La raison principale tient à la combinaison système territorial – absence d’impôt sur la fortune et les successions – flexibilité juridique. Pour les freelances et créateurs de contenu dont toute l’activité est hors du pays, l’impôt local sur le revenu peut être nul, tandis que le coût de la vie reste inférieur à celui de la plupart des pays européens.

Le droit luxembourgeois offre une grande variété de structures (sociétés offshore, fondations, trusts, fonds d’investissement, holdings immobiliers) pouvant regrouper des actifs locaux ou étrangers (portefeuilles, immeubles, participations). Ces véhicules peuvent aussi s’articuler avec d’autres juridictions comme le Luxembourg, les Pays‑Bas, les Émirats ou l’Estonie pour former une architecture internationale.

Toutefois, la pression internationale contre l’évasion fiscale transforme progressivement ces avantages. Le pays a été retiré, puis remis, puis à nouveau retiré de certaines listes de « paradis fiscaux » (Union européenne, OCDE) au gré des accords d’échange d’information et des ajustements législatifs. Le réseau de conventions de non‑double imposition compte aujourd’hui 17 pays (dont France via un partenaire, Espagne, Italie, Luxembourg, Pays‑Bas, Portugal, Royaume‑Uni, Mexique, Singapour, Émirats, Corée du Sud, Israël, Irlande, Tchéquie, Qatar, Barbade, Vietnam). Ces conventions sont, pour la plupart, adaptées par l’Instrument multilatéral de l’OCDE (MLI), qui introduit notamment un test de « but principal » (Principal Purpose Test) permettant de refuser un avantage conventionnel lorsqu’un montage a été principalement mis en place pour l’obtenir.

Pour bénéficier d’une convention fiscale, vous devez être résident fiscal (présence de plus de 183 jours ou centre d’intérêts vitaux) et obtenir un certificat de résidence fiscale (CRF) auprès de la DGI. Cela nécessite d’être immatriculé au RUC, de déposer une déclaration de revenus même sans revenus locaux, et de respecter toutes les obligations formelles.

Une réforme en cours de discussion (projet de loi n° 641) illustre l’évolution du cadre. Elle maintiendrait le principe de la territorialité, mais introduirait une exception pour certaines entités de groupes multinationaux dépourvues de substance économique locale. Ces entités « non qualifiées » perdraient le bénéfice de l’exemption sur leurs revenus passifs étrangers et seraient taxées à 15 % sur leur revenu brut, assorti de pénalités. La condition pour être « qualifié » impliquerait une véritable présence économique (personnel, bureaux, direction effective). Les investisseurs qui misent sur des coquilles vides sans ancrage réel doivent donc intégrer ce risque de changement de paradigme.

Marché financier, zones franches et diversification

Au‑delà de l’immobilier résidentiel, le pays offre d’autres vecteurs d’investissement. La bourse locale (Latinex) connaît une forte montée des volumes, avec une croissance de près de 30 % des échanges au premier trimestre 2026 par rapport à l’année précédente, et une prédominance de l’émission primaire (environ 80 % du volume). La connexion technique à Euroclear (iLink) ouvre le marché à des investisseurs de plus de 27 pays (États‑Unis, Royaume‑Uni, Luxembourg, France, Allemagne, Espagne, Italie, Émirats, Chine, Japon, Singapour, Australie, etc.) et permet aux émissions souveraines et quasi souveraines de toucher un public global sans perdre leur ancrage domestique.

Les zones franches panaméennes, régies par la loi 32 de 2011, offrent des exemptions douanières, d’ITBMS et d’impôt sur le revenu pour les opérations extérieures, ainsi qu’un allègement foncier de 10 à 30 ans. En contrepartie, les entreprises paient une taxe sur les dividendes de 5 %, une taxe complémentaire de 2 % sans distribution, une taxe annuelle de 1 % sur le capital libéré (plafond 50 000 $) et des charges sociales. Elles peuvent être privées, publiques ou mixtes et accueillent des activités industrielles, logistiques, technologiques, éducatives ou de santé.

Les investisseurs étrangers peuvent également bénéficier de permis de résidence spécifiques en investissant au moins 250 000 balboas dans une entreprise promotrice ou utilisatrice en zone franche, ou en occupant des postes de direction ou d’expertise technique. Ces régimes sont souvent utilisés par des sociétés de logistique, de commerce international, d’assemblage ou de R&D qui cherchent à profiter d’une fiscalité allégée et d’un environnement douanier simplifié.

Risques, réglementations et « coûts invisibles »

Le tableau reste très attractif, mais il serait naïf d’ignorer les risques et contraintes. Sur le plan locatif, une réglementation spécifique encadre la durée des locations touristiques. Une loi interdit, notamment dans certains immeubles, les locations de moins de 45 jours, sauf conditions particulières, afin d’éviter la transformation systématique des résidences en hôtels déguisés. Les investisseurs qui parient sur un modèle de type Airbnb doivent donc s’assurer que le projet est autorisé, que la copropriété ne l’interdit pas et que l’enregistrement fiscal (y compris TVA touristique) est correctement effectué, sous peine d’amendes.

Les rendements affichés par les promoteurs, comme 8, 9 ou 10 %, peuvent être trompeurs. Ils cachent souvent des charges élevées, des frais de gestion et des clauses défavorables. Recalculez toujours la rentabilité réelle en incluant l’IBI, les charges de copropriété, les frais de gestion locative (5 à 10 % du loyer), la vacance structurelle, les assurances et les coûts de maintenance. La différence entre le ROI promis et le ROI réel peut être importante.

Enfin, l’absence de conseil multidisciplinaire (juridique, fiscal, bancaire) est un facteur de risque majeur. Certains investisseurs, persuadés de se mettre à l’abri d’une fiscalité élevée dans leur pays d’origine, continuent en pratique d’y être résidents fiscaux tout en ayant structuré leurs actifs localement. Résultat : double imposition potentielle, litiges avec les banques, incompatibilité avec les conventions de double imposition, et, dans le pire des cas, requalification par les administrations étrangères. Toute stratégie sérieuse doit commencer par une analyse précise de la résidence fiscale actuelle, des obligations déclaratives, des conventions applicables, et se poursuivre par la mise en place de structures cohérentes, documentées, avec une comptabilité claire et des flux justifiés.

En résumé : un « plan B » crédible, mais pas magique

Le pays se positionne en 2026 comme l’un des hubs de richesse les plus pertinents au monde, notamment pour les entrepreneurs numériques, les investisseurs immobiliers et les retraités internationaux. Sa force repose sur une combinaison rarement réunie : économie dollarisée, croissance soutenue, système fiscal territorial, absence d’impôt sur la fortune et les successions, dispositifs de résidence par investissement, infrastructures logistiques et financières de niveau mondial.

Opportunités pour l’investisseur francophone : résidence permanente dès 300 000 USD en immobilier (seuil réduit temporaire), rendements locatifs bruts de 6 à 8 %, plus-values potentielles de 3 à 7 % par an, fiscalité nulle sur la plupart des revenus étrangers et cadre légal protecteur pour la propriété privée.

Obtenez une résidence permanente avec un investissement immobilier à partir de 300 000 dollars, jusqu’à la fin de la période de seuil réduit.

Rendements locatifs bruts de 6 à 8 % sur des marchés bien choisis, plus-values potentielles de 3 à 7 % par an.

Fiscalité nulle sur la plupart des revenus étrangers, optimisant la rentabilité nette de votre investissement.

Propriété privée sécurisée pour les non-nationaux, avec un cadre juridique solide et protecteur.

Mais cette attractivité exige une lecture lucide. Le pays n’est pas un no man’s land fiscal : les revenus locaux sont imposés jusqu’à 25 %, les ventes immobilières sont taxées à hauteur de 10 % sur la plus‑value avec des acomptes à 3 %, les dividendes locaux subissent des retenues, la TVA de 7 % s’applique largement, et l’entretien du patrimoine (IBI, charges) grignote la rentabilité brute. La pression internationale se traduit par un durcissement progressif des contrôles (substance économique, MLI, échanges d’informations) et par une révision possible des règles de territorialité pour certaines structures passives.

La clé pour transformer une juridiction en véritable plan B réside dans une préparation minutieuse : clarifier ses objectifs (résidence, protection d’actifs, rendement, succession), choisir le bon visa (Investisseur Qualifié, Friendly Nations, investissement en entreprise, zone franche), structurer ses acquisitions immobilières avec une vision fiscale et successorale, anticiper les coûts cachés, et coordonner cette stratégie avec la fiscalité de son pays d’origine. Ce n’est qu’à ces conditions que le pays peut devenir un outil puissant et légal de diversification patrimoniale et de mobilité internationale, et non un simple mirage de paradis fiscal.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.