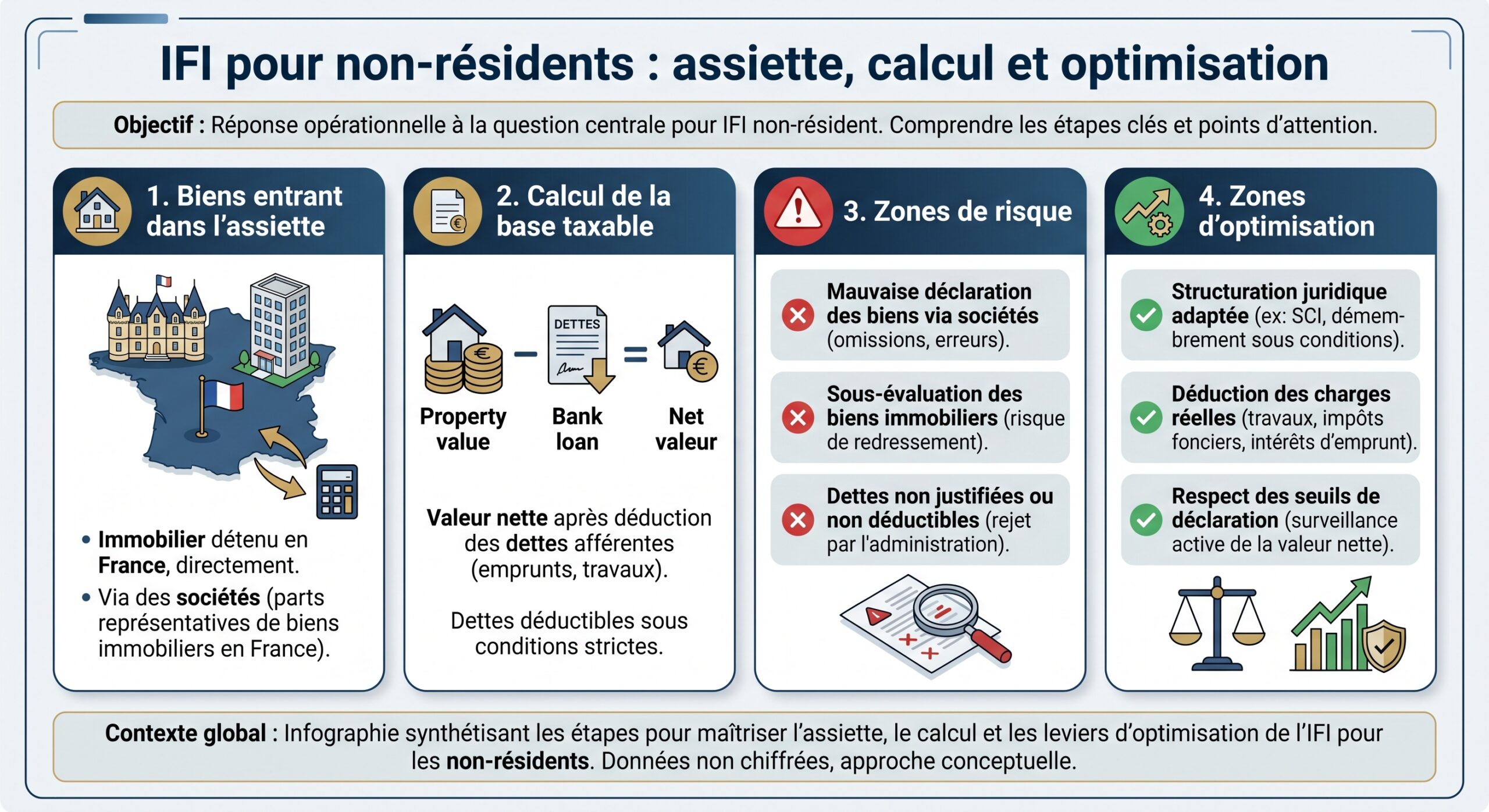

L’Impôt sur la Fortune Immobilière (IFI) a remplacé l’ISF en recentrant la taxation sur un seul type de richesse : l’immobilier non professionnel. Pour un contribuable non-résident, le sujet est à la fois plus simple et plus piégeux qu’il n’y paraît. Plus simple, parce que seule la France compte. Plus piégeux, parce que de nombreux biens entrent dans l’assiette via des montages sociétaires, des contrats d’assurance-vie ou des droits réels que beaucoup croient, à tort, à l’abri de l’IFI.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Rappel des règles de base : qui est non-résident et quand l’IFI s’applique

Un non-résident, au sens de l’IFI, est une personne dont le domicile fiscal n’est pas en France. Les critères de résidence fiscale sont ceux de l’article 4 B du CGI : lieu de foyer ou de séjour principal, principale activité professionnelle, centre des intérêts économiques. Si aucun de ces critères n’est rempli en France, le foyer est considéré non-résident.

Pour certains contribuables, seules les valeurs immobilières situées en France, détenues directement ou indirectement, comptent. Les biens à l’étranger sont exclus de l’assiette française, tant pour le calcul de l’impôt que pour le seuil de déclenchement.

L’IFI ne devient exigible que si la valeur nette des biens et droits immobiliers imposables dépasser 1,3 million d’euros au 1er janvier de l’année. Cette valeur nette s’apprécie au niveau du foyer fiscal, c’est-à-dire l’ensemble constitué, le cas échéant, du contribuable, de son conjoint marié ou pacsé, de son concubin notoire et des enfants mineurs dont les biens sont sous leur administration légale.

La mécanique de base se résume en une formule simple : assiette IFI = actifs immobiliers taxables – dettes déductibles. Mais, dans le détail, encore faut-il savoir quels actifs tombent dans le champ, à quelles conditions, et quelles dettes peuvent réellement venir en diminution.

Résident vs non-résident : même barème, assiette radicalement différente

Une fois le seuil de 1,3 million franchi, le calcul de l’IFI suit le même barème progressif pour les résidents et les non-résidents. La différence ne tient pas aux taux, mais à la géographie des biens pris en compte.

Le barème en vigueur est le suivant :

| Fraction de patrimoine net taxable | Taux d’IFI |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 001 € à 1 300 000 € | 0,50 % |

| 1 300 001 € à 2 570 000 € | 0,70 % |

| 2 570 001 € à 5 000 000 € | 1,00 % |

| 5 000 001 € à 10 000 000 € | 1,25 % |

| Au-delà de 10 000 000 € | 1,50 % |

On notera deux points souvent mal compris. D’abord, même si la déclaration n’est exigée qu’au-delà de 1,3 million d’euros nets, le barème lui, commence à 800 000 € : en pratique, dès qu’un foyer dépasse 1,3 million, toute la fraction du patrimoine au-delà de 800 000 € devient taxable selon l’échelle. Ensuite, un mécanisme de « décote » atténue l’entrée dans l’impôt pour les patrimoines compris entre 1,3 et 1,4 million d’euros, via la formule 17 500 € – 1,25 % de la valeur nette.

Pour un résident, l’assiette inclut tous les biens immobiliers mondiaux, avec exonérations possibles. Pour un non-résident, seuls les biens situés en France sont imposables, sans abattement de 30 % pour résidence principale, même pour une maison occupée ponctuellement.

Règle de territorialité : qu’est-ce qu’un bien « situé en France » ?

Pour trancher la question de l’assiette IFI non-resident : quels biens immobiliers entrent dans l’assiette, il faut d’abord définir ce qu’est un immeuble ou un droit immobilier localisé en France. Le CGI vise les biens ayant un assise matérielle en métropole ou dans les départements et régions d’outre-mer (Guadeloupe, Martinique, Guyane, La Réunion, Mayotte). Peu importe que la société qui les détient soit française ou étrangère : c’est l’emplacement physique du bien qui compte.

Un usufruit sur un appartement à Lyon, des droits d’usage sur une maison en Provence ou un bail à construction sur un terrain en Bretagne sont considérés comme des droits immobiliers situés en France, même si leur titulaire réside à l’étranger.

En sens inverse, un immeuble à Madrid ou un terrain à Montréal n’entre jamais dans l’assiette IFI d’un non-résident, même si le propriétaire reste de nationalité française, qu’il conserve des comptes en France et qu’il perçoit des revenus de source française. Cette séparation nette est un point clé de la planification patrimoniale pour les expatriés.

Biens détenus directement : ce qui entre, sans discussion, dans l’assiette

Du point de vue de l’administration fiscale, tout bien immobilier français appartenant à un non-résident au 1er janvier est, par principe, dans le champ de l’IFI, sauf s’il répond aux critères stricts d’un bien professionnel. Peu importe qu’il soit loué, occupé par la famille ou totalement vacant.

Concrètement, entrent notamment dans l’assiette :

Ces actifs forment le cœur de l’IFI pour la plupart des non-résidents : la villa conservée après un retour à l’étranger, l’appartement parisien loué à un tiers, la maison de famille en bord de mer, etc.

Biens détenus de façon indirecte : SCI, sociétés commerciales, SCPI, OPCI

L’un des biais les plus répandus consiste à croire que détenir un bien via une société protège de l’IFI. La réforme qui a créé l’IFI a précisément cherché à neutraliser ces arbitrages : qu’un immeuble soit détenu en direct ou via une cascade de structures, s’il n’est pas professionnel, il doit, en principe, être taxé de la même façon.

Pour les non-résidents, la valeur des titres de sociétés (françaises ou étrangères) est imposable à hauteur de la fraction représentant des immeubles ou droits immobiliers situés en France. Un coefficient immobilier, calculé au niveau de la société, est appliqué à la valeur des parts détenues par le contribuable.

On peut schématiser ainsi :

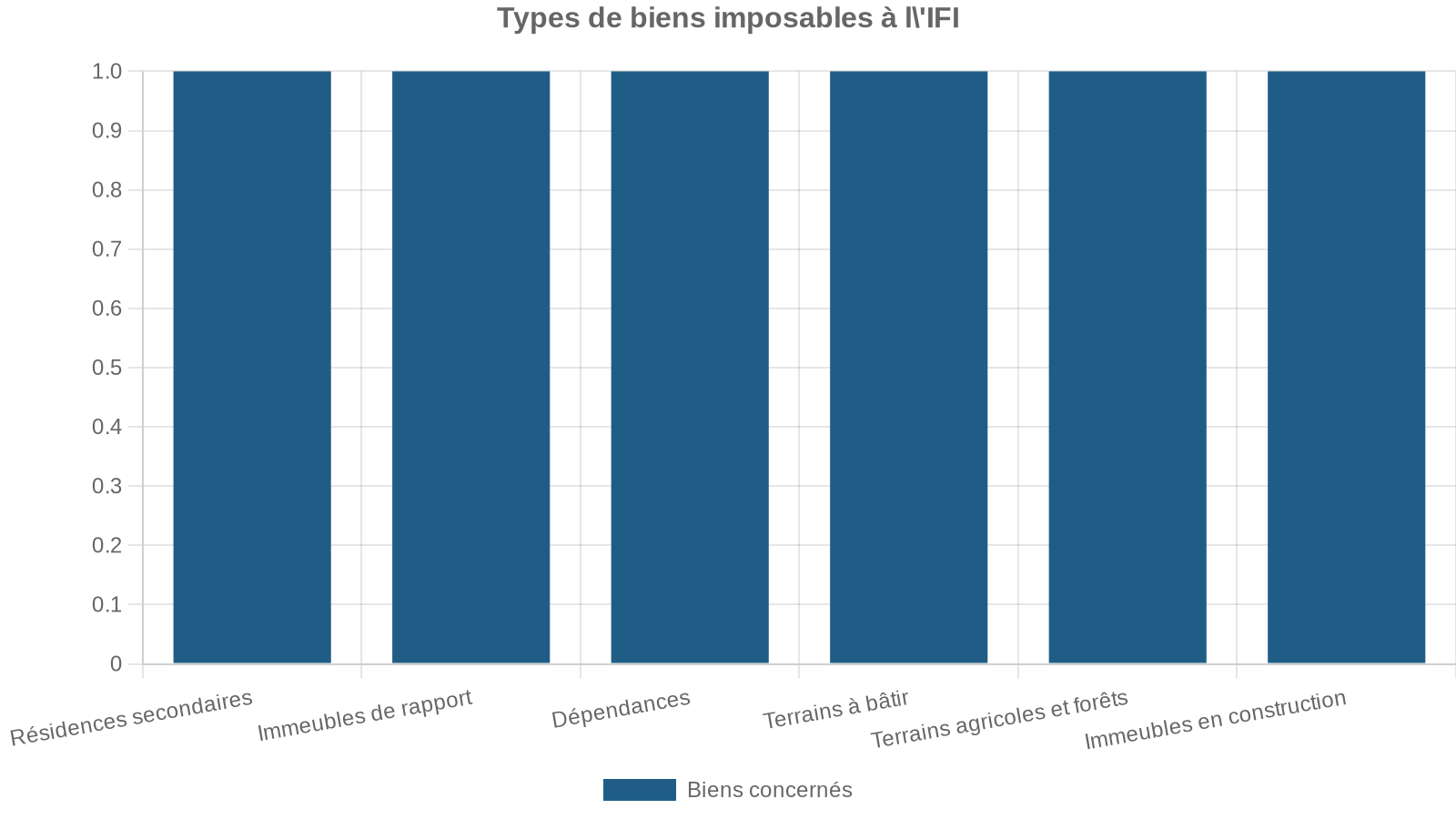

| Type de structure | Principe de taxation IFI pour un non-résident |

|---|---|

| SCI française détenant un immeuble en France | Taxable au prorata de la quote-part de l’immeuble français |

| SA/SAS/SARL (française ou étrangère) propriétaire d’immeubles en France | Taxable à hauteur de la fraction de la valeur des titres correspondant à ces immeubles |

| SCPI (Société Civile de Placement Immobilier) | Taxable pour la part de l’actif investie en immobilier situé en France |

| OPCI (organisme de placement collectif immobilier) | Même logique proportionnelle aux actifs immobiliers français |

| Holding patrimoniale possédant des filiales détentrices d’immeubles français | Taxable via la chaîne, en remontant le coefficient immobilier |

Ce principe s’applique « quel que soit le nombre de sociétés interposées » et quelle que soit la localisation du siège : une SCI luxembourgeoise détenant une villa sur la Côte d’Azur, une holding néerlandaise propriétaire d’immeubles de bureaux à Lyon, une société familiale suisse qui possède un hôtel en Savoie… toutes ces structures sont visées pour la partie de leurs actifs localisée en France.

L’enjeu pratique est double : identifier les structures concernées et obtenir les informations nécessaires pour calculer le coefficient immobilier. À défaut, la loi prévoit parfois une tolérance pour les très petites participations, mais cette exception est encadrée.

Les cas particuliers : SCPI, OPCI, SIIC et unités de compte immobilières

Les véhicules de pierre-papier occupent une place à part. Ils sont conçus pour donner accès à l’immobilier via des parts ou actions, mais l’IFI les ramène partiellement dans l’assiette, au prorata des immeubles sous-jacents.

Pour un non-résident, seules les parts de SCPI correspondant aux immeubles situés en France sont soumises à l’IFI. Si le fonds détient 60 % de ses actifs en France et 40 % en Europe, seul ce premier bloc est pris en compte.

Les sociétés de gestion publient généralement, chaque année, une « valeur IFI » ou un coefficient immobilier par part. C’est cette donnée qui permet de déterminer la fraction taxable.

On peut résumer le traitement de ces supports dans le tableau suivant :

| Support | Situation d’un non-résident | Portion entrant dans l’assiette IFI |

|---|---|---|

| SCPI 100 % France | Taxable comme pour un résident | 100 % de la valeur IFI par part |

| SCPI 100 % hors de France | Aucune base imposable en France | 0 % |

| SCPI mixte France/étranger | Taxe limitée à la quote-part française | Pourcentage d’actifs situés en France |

| OPCI avec immobilier français | Soumis à l’IFI pour la fraction française | Même logique proportionnelle |

| OPCI avec moins de 20 % d’immobilier taxable | En deçà de ce seuil et participation < 10 % : potentielle exclusion | Souvent hors assiette pour les petits porteurs |

| SIIC cotée (foncière) | Exonération si détention < 5 % du capital et des droits de vote | Au-delà, fraction immobilière imposable |

| Unités de compte d’assurance-vie investies en SCPI/OPCI | Seule la part adossée à de l’immobilier français est concernée | Calcul via les coefficients immobiliers des supports |

Pour un non-résident qui investit massivement en SCPI d’immobilier français depuis l’étranger, l’IFI peut ainsi devenir un sujet majeur, même sans détention directe d’immeuble.

Droits réels : usufruit, nue-propriété, droit d’usage, bail à construction

L’IFI ne taxe pas seulement la pleine propriété ; il vise plus largement les droits réels immobiliers. Du point de vue de l’administration, c’est celui qui dispose du droit de jouissance économique du bien qui supporte l’essentiel de l’impôt.

Le principe général veut que, lorsqu’un bien est démembré, la valeur de la pleine propriété soit imposée entre les mains de l’usufruitier, le nu-propriétaire n’étant, en règle générale, pas redevable. C’est une différence majeure avec des impôts comme les droits de succession, où l’usufruit et la nue-propriété sont valorisés distinctement selon un barème.

Selon l’article 968 CGI, l’usufruitier déclare l’intégralité du bien pour l’IFI, le nu-propriétaire n’a rien à déclarer. En cas de démembrement issu de certaines successions ou montages spécifiques, usufruitier et nu-propriétaire sont imposés séparément selon un barème basé sur l’âge de l’usufruitier.

Pour un non-résident, ces règles jouent pleinement. Un usufruit portant sur un appartement français entraîne une imposition IFI sur la valeur totale du bien, même si la nue-propriété a été transmise à des enfants restés en France ou à l’étranger. À l’inverse, un nu-propriétaire non-résident d’un bien français dont l’usufruit appartient à un parent peut, dans la plupart des cas, échapper totalement à l’IFI sur ce bien tant que dure l’usufruit.

Les droits réels comme le droit d’usage, d’habitation ou ceux du preneur dans un bail à construction sont considérés comme des droits immobiliers imposables si le bien concerné est situé en France.

Biens professionnels : une exemption totale, mais difficilement accessible aux expatriés

L’IFI a pour vocation de taxer le patrimoine immobilier « passif », celui qui n’est pas affecté à une activité professionnelle. À l’inverse, les biens nécessaires à l’exercice d’une activité industrielle, commerciale, artisanale, agricole ou libérale peuvent, sous des conditions strictes, être complètement exonérés.

Pour bénéficier de ce régime de biens professionnels, il faut que plusieurs critères soient réunis simultanément. L’activité doit être exercée à titre principal par le contribuable ou un membre de son foyer (époux, partenaire de PACS, concubin, enfant mineur) ; elle doit être réelle, régulière, génératrice de revenus, et le bien immobilier doit être indispensable à cette activité. Ces conditions sont également transposées lorsque l’immobilier est détenu via une société dans laquelle le contribuable exerce son activité principale.

Un expatrié louant un meublé en France peine à prouver que cette activité est principale. Même avec le statut de loueur en meublé professionnel, il faut que cette location représente plus de 50 % des revenus du foyer et génère plus de 23 000 € par an, conditions rarement compatibles avec un emploi à l’étranger.

En résumé, pour un non-résident, il est plus réaliste de considérer que l’immobilier français constitue, sauf cas très particulier, un bien patrimonial imposable et non un outil professionnel exonéré.

Participations minoritaires et cas d’exclusion : quand certains titres échappent à l’IFI

Le législateur a prévu des cas d’exclusion pour certaines petites participations dans des sociétés opérationnelles ou financières, afin d’éviter de taxer systématiquement chaque actionnaire minoritaire d’un groupe coté au prétexte que le groupe détient un parc immobilier.

De manière schématique, un non-résident bénéficie de trois grands types d’allègement :

Lorsque la participation dans une société exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale est inférieure à 10 % du capital et des droits de vote, les titres sont en principe exclus de l’assiette de l’IFI, même si la société possède des immeubles en France. De même, les actions d’une SIIC détenues à moins de 5 % du capital et des droits de vote sont exclues de l’IFI. Enfin, les parts d’OPC ne sont pas retenues pour l’IFI si la détention est inférieure à 10 % des droits et que l’actif de l’OPC comprend moins de 20 % de biens ou droits immobiliers taxables.

En dehors de ces cas, toute participation, même minoritaire, dans une structure détentrice d’immobilier français reste théoriquement imposable. Le contribuable doit alors déterminer la fraction de la valeur de ses titres correspondant aux biens français, ce qui suppose un accès à l’information comptable ou une estimation de bonne foi lorsque les données précises ne peuvent être obtenues.

Assurance-vie, contrats de capitalisation et composante immobilière

Contrairement à une idée tenace, l’assurance-vie n’est pas systématiquement en dehors du champ de l’IFI. Seules les unités de compte ou les fonds logés dans le contrat qui investissent effectivement en immobilier retombent dans l’assiette.

Les règles sont les suivantes. Un contrat investi uniquement en fonds en euros traditionnels ou en unités de compte investies en actions, obligations ou fonds monétaires sans composante immobilière française reste totalement exclu pour un non-résident. En revanche, dès que le contrat contient des supports de type SCPI, OPCI, fonds immobiliers ou autres véhicules détenant des immeubles en France, la fraction correspondante devient taxable.

Pour les unités de compte, la valeur à retenir est celle du contrat au 1er janvier, multipliée par la part des actifs immobiliers français sous-jacents. Les assureurs ou sociétés de gestion publient généralement des ratios pour ventiler la part immobilière et, au sein de celle-ci, la part localisée en France.

Une exception mérite d’être signalée : les parts de SIIC détenues via un contrat d’assurance-vie peuvent, sous condition de participation inférieure à 5 % du capital de chaque SIIC, rester hors de l’assiette IFI, même si ces foncières détiennent elles-mêmes un patrimoine immobilier français conséquent.

Biens ruraux, bois et forêts : des exonérations partielles à manier avec précision

Certains actifs ruraux bénéficient, en matière d’IFI comme autrefois en matière d’ISF, d’exonérations partielles substantielles. Il ne s’agit pas d’une exclusion complète de l’assiette mais d’une réduction de la valeur à déclarer.

Les bois, forêts et parts de groupements forestiers peuvent être exonérés à hauteur de 75 % de leur valeur, le contribuable ne déclarant qu’un quart de cette valeur.

Les biens ruraux donnés à bail à long terme et les parts de groupements fonciers agricoles (GFA) ou de structures agricoles non exploitantes suivent un mécanisme double : 75 % d’exonération jusqu’à 101 897 €, puis 50 % au-delà de ce seuil, apprécié au 1er janvier. Autrement dit, seule un quart de la fraction inférieure à ce seuil et la moitié de la fraction supérieure entrent réellement dans la base taxable.

Pour un non-résident propriétaire de terres agricoles ou de forêts en France, ces dispositifs permettent de réduire fortement l’impact de l’IFI, sans l’effacer complètement.

Dettes déductibles : une marge de manœuvre plus limitée pour les non-résidents

La notion de patrimoine net est centrale : c’est après déduction des dettes admissibles que l’on apprécie le seuil de 1,3 million d’euros et que l’on applique le barème. Toutefois, les règles de déduction se sont durcies pour les non-résidents, qui sont moins bien traités que les résidents dans ce domaine.

Seules les dettes directement liées aux biens imposables en France sont déductibles, comme un emprunt pour acheter un appartement parisien ou un crédit pour des travaux sur une maison en Provence. En revanche, un prêt garanti par un bien français mais utilisé pour un investissement étranger ou des besoins de trésorerie n’est pas déductible.

Sont également déductibles certains impôts ou charges liés aux biens français (par exemple, des taxes foncières échues mais non encore payées au 1er janvier, dans des limites techniques), ainsi que les dettes inscrites en compte courant d’associé lorsqu’elles correspondent à un véritable financement immobilier et non à un simple jeu d’écriture.

Ce point est stratégique : un non-résident ne peut pas, par un endettement artificiel, abaisser sa base imposable sur des biens français en faisant porter à ces biens le poids de dettes sans lien économique direct.

Expatriés de retour et règles de transition : l’exception des cinq premières années

Un cas particulier mérite l’attention : celui des expatriés qui décident de rentrer s’installer en France. Le législateur a choisi de maintenir, avec l’IFI, un dispositif emprunté à l’ancien ISF : les nouveaux résidents conservent pendant cinq ans une forme de « bouclier territorial » sur leur patrimoine étranger.

Une personne qui transfère son domicile fiscal en France après 5 ans de non-résidence n’est imposable à l’IFI que sur ses biens immobiliers situés en France, jusqu’au 31 décembre de la 5e année suivant le retour. Les biens situés à l’étranger restent exclus de l’assiette durant cette période.

Au terme de ces cinq années, le régime de droit commun reprend ses droits : l’IFI s’applique alors sur tous les biens immobiliers, français et étrangers, sous réserve des conventions fiscales éventuelles.

Cette mesure fait écho à certaines clauses de conventions internationales, notamment avec des pays comme les États-Unis, qui prévoient, dans le cadre du défunt ISF, des exonérations temporaires ou des règles spécifiques pour les actifs situés hors de France. Une analyse conventionnelle fine reste donc indispensable pour tout projet de retour.

Procédure de déclaration : formulaires, canaux et seuils pratiques

L’IFI est un impôt déclaratif : il appartient au contribuable de se signaler et de détailler son patrimoine immobilier, même si l’administration ne lui adresse aucun formulaire pré-rempli. Lorsque le foyer dépasse le seuil de 1,3 million d’euros de patrimoine net taxable au 1er janvier, une déclaration est obligatoire l’année suivante.

Les non-résidents avec revenus imposables en France doivent cocher la rubrique « Impôt sur la fortune immobilière » lors de la télédéclaration sur impots.gouv.fr pour faire apparaître le formulaire 2042-IFI, où ils détaillent la nature, localisation, valeur et dettes de leurs biens.

S’ils n’ont aucun revenu de source française et ne déposent pas de déclaration d’impôt sur le revenu, ils doivent remplir une déclaration IFI autonome, combinant le formulaire 2042-IFI (déclaration du patrimoine) et le formulaire 2042-IFI-COV (identification des non-résidents sans revenus français). Le tout est transmis au Service des impôts des particuliers non-résidents (SIPNR) de Noisy-le-Grand, par voie télématique quand cela est possible ou par voie postale.

Les délais de dépôt suivent ceux de la campagne annuelle d’impôt sur le revenu, avec une date butoir plus précoce pour les déclarations papier. En cas de retard, une majoration de 10 % peut frapper l’impôt non acquitté dans les temps.

La valeur à déclarer pour chaque bien est sa valeur vénale au 1er janvier de l’année : le prix auquel il pourrait raisonnablement se vendre, compte tenu du marché, de son état, de son emplacement et de ses caractéristiques. Trois approches sont couramment admises : comparaison avec des ventes récentes de biens similaires, capitalisation des loyers pour un bien locatif, ou revalorisation d’une valeur antérieure selon l’évolution du marché local.

Conventions fiscales et risques de double ou surimposition

Même si l’IFI est un impôt français, son application aux non-résidents ne peut ignorer les conventions fiscales signées par la France avec de nombreux États. Certaines de ces conventions comportent encore des dispositions conçues pour l’ancien ISF, mais qui continuent d’influencer le champ de l’IFI.

Les conventions internationales priment sur la loi interne française, notamment pour répartir le droit d’imposer les biens immobiliers. En principe, la France, en tant qu’État de situation de l’immeuble, conserve la priorité de taxation, mais certaines conventions peuvent limiter cette taxation pour les participations dans des sociétés à prépondérance immobilière ou prévoir des mécanismes pour éviter la double imposition.

À l’inverse, l’absence de convention couvrant spécifiquement un impôt sur la fortune immobilière peut conduire à une surimposition des non-résidents issus de pays non liés par une telle clause, comme la Belgique, le Portugal ou le Royaume-Uni, par rapport à la situation qui prévalait sous l’ISF.

Enfin, la loi de finances a récemment renforcé les pouvoirs de contrôle de l’administration, en lui permettant, dans certains cas de contestation de domicile fiscal, de remonter jusqu’à dix ans en arrière pour revisiter la situation d’un contribuable ayant dissimulé une résidence effective en France ou mal déclaré des actifs étrangers.

Mettre en perspective : pour IFI non-resident : quels biens immobiliers entrent dans l’assiette ?

En recoupant l’ensemble de ces éléments, on peut dresser une cartographie synthétique de l’assiette IFI d’un non-résident.

Entrent dans la base, pour leur valeur nette :

L’Impôt sur la Fortune Immobilière (IFI) concerne les actifs immobiliers situés en France, détenus directement ou indirectement. Voici les principaux biens et droits soumis à cet impôt.

Tous les immeubles français détenus en direct (résidences, locations, terrains, constructions, locaux commerciaux) et les droits réels (usufruit, bail à construction, etc.), l’usufruitier étant imposé sur la pleine propriété, sous réserve d’exonérations partielles pour certains biens ruraux ou forestiers.

Parts de sociétés françaises ou étrangères à hauteur de leur fraction immobilière en France, parts de SCPI, OPCI et autres véhicules pierre-papier pour la proportion d’actif investi en France, ainsi que la composante immobilière française des contrats d’assurance-vie et de capitalisation via des unités de compte immobilières.

Les terres, bois et forêts situés en France sont également imposables après application des abattements spécifiques prévus par la législation.

Restent hors champ : restent hors champ

– tout l’immobilier situé hors de France, détenu directement ou via des structures, même lorsque le contribuable est de nationalité française et perçoit des revenus français ;

– les actifs purement financiers (liquidités, actions, obligations, OPC actions ou obligations, contrats d’assurance-vie dénués de composante immobilière) ;

– les participations de petite taille dans certaines sociétés opérationnelles ou foncières (moins de 10 % du capital et des droits de vote dans une entreprise d’exploitation, moins de 5 % dans une SIIC), sous réserve du respect strict des seuils ;

– les biens et droits affectés à une activité professionnelle exercée à titre principal par le contribuable ou un membre de son foyer, dans les conditions très encadrées fixées par le CGI.

Pour un non-résident, le calcul de l’IFI ne se limite pas aux biens immobiliers directs. Il faut considérer l’ensemble des véhicules d’exposition à l’immobilier français : sociétés familiales, holdings, SCPI en assurance-vie, participations dans des foncières, etc. Cette vision consolidée, limitée au territoire français, détermine si le seuil net de 1,3 million d’euros est franchi et l’ampleur de l’impôt.

Dans un contexte où les règles ont été considérablement resserrées par rapport à l’ancien ISF pour tout ce qui touche à l’immobilier, la vigilance est de mise. Ne pas surestimer la valeur de ses biens pour éviter une taxation excessive, mais ne pas sous-estimer son patrimoine taxable pour ne pas s’exposer à un redressement : l’équilibre est subtil, en particulier lorsque s’ajoutent les complexités de la non-résidence, des conventions internationales et des structures d’investissement indirectes.

Pour un contribuable non-résident, cet équilibre commence par une conviction simple : vivre à l’étranger n’exonère pas, en soi, de l’IFI. Tant que subsiste en France un patrimoine immobilier significatif, directement ou via des sociétés, la question de l’assiette de l’IFI reste d’actualité, année après année.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.