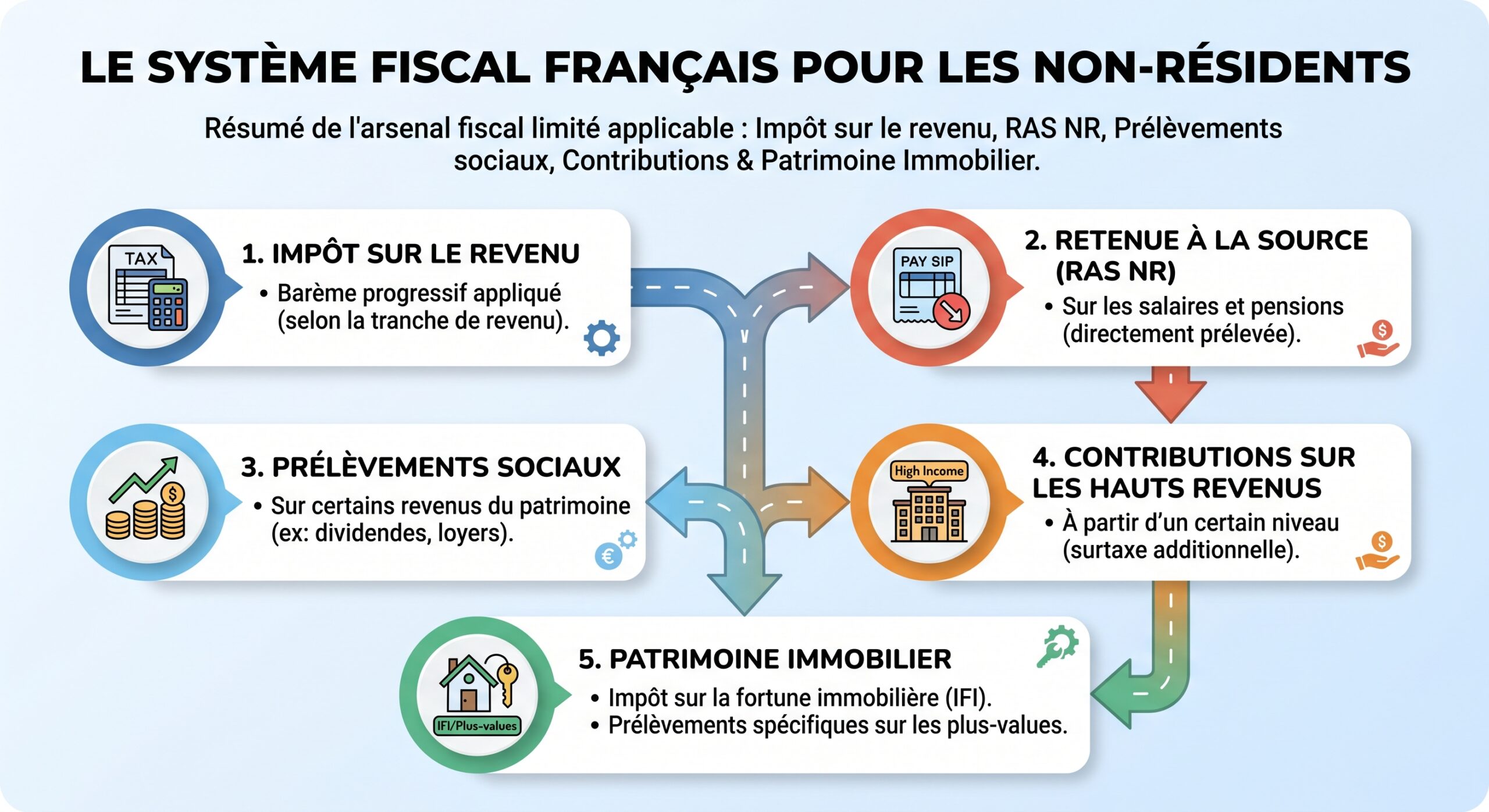

Comprendre la fiscalite des non-residents en France : prelevements appliques suppose de croiser plusieurs couches de regles qui se superposent parfois mal : impot sur le revenu, retenue a la source specifique, taux minimum pour les non-residents, prelevements sociaux, regimes particuliers sur l’immobilier, IFI, contributions sur les hauts revenus. Le tout sous l’oeil des conventions fiscales internationales, qui peuvent redistribuer le droit d’imposer entre la France et l’etat de residence.

Pour les non-résidents, il est crucial d’éviter de payer deux fois sur le même revenu ou de subir un taux minimal défavorable. Il faut aussi sécuriser les montages patrimoniaux (immobilier locatif, assurance-vie, placements, revenus professionnels) en anticipant l’effet de chaque prélèvement.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

La logique generale : imposition limitee aux revenus de source francaise

La premiere cle est simple en apparence : une personne qui n’a plus son domicile fiscal en France n’est imposable que sur ses revenus de source francaise, sous reserve des conventions fiscales. Ces textes bilateraux, listes dans la base BOFiP (BOI‑ANNX‑000306), priment sur le droit interne et fixent, type de revenu par type de revenu, quel Etat peut imposer, et comment eliminer une eventuelle double imposition.

Le paysage fiscal d’un non-resident se construit donc autour de trois questions systematiques : le revenu est-il de source francaise ? La convention fiscale laisse-t-elle a la France le droit de taxer ? S’agit-il d’un revenu d’activite, de capital, ou d’immobilier, chacun etant soumis a des prelevements appliques differents ?

Retenue a la source des non-residents sur salaires et pensions

Pour les salaires, pensions et rentes viagères perçues de France par un non-résident, la France applique une retenue à la source spécifique, distincte du prélèvement à la source (PAS) qui concerne les résidents. Ce mécanisme, prévu par le Code général des impôts, permet au fisc de prélever l’impôt directement au niveau de l’employeur ou de la caisse de retraite.

La retenue se calcule apres un abattement forfaitaire de 10 % cense couvrir les frais professionnels pour les salaires, ou un abattement de meme taux pour les pensions et rentes a titre gratuit. Les rentes a titre onereux ne sont prises en compte que pour la fraction reputee imposable selon l’age du beneficiaire.

Un bareme a trois tranches : 0 %, 12 % et 20 % (ou 0 %, 8 % et 14,4 % en DOM)

Cette retenue progresse par tranches. Pour la metropole, trois taux s’appliquent aux revenus 2024, 2025 et 2026, avec des seuils revalues chaque annee :

| Annee de perception | Tranche (metropole) | Revenu annuel correspondant | Taux |

|---|---|---|---|

| 2024 | 1ere tranche | < 16 820 € | 0 % |

| 2024 | 2e tranche | 16 820 € – 48 790 € | 12 % |

| 2024 | 3e tranche | > 48 790 € | 20 % |

| 2025 | 1ere tranche | < 17 122 € | 0 % |

| 2025 | 2e tranche | 17 122 € – 49 667 € | 12 % |

| 2025 | 3e tranche | > 49 667 € | 20 % |

| 2026 | 1ere tranche | < 17 275 € | 0 % |

| 2026 | 2e tranche | 17 275 € – 50 122 € | 12 % |

| 2026 | 3e tranche | > 50 122 € | 20 % |

Dans les departements et regions d’outre-mer, la meme structure existe mais avec des taux adoucis : 0 %, 8 % et 14,4 % au lieu de 0 %, 12 % et 20 %. Ces seuils existent aussi sous forme mensuelle, hebdomadaire ou journaliere pour tenir compte des rythmes de versement.

Les revenus dans les tranches à 0% et 12% (ou 0% et 8% en DOM) après abattement de 10% ne sont pas inclus dans le calcul final de l’impôt. Seule la fraction imposée à 20% (ou 14,4% en DOM) est créditée sur l’impôt final, apparaît sur l’avis et déduit l’impôt calculé au barème.

Declaration et articulation avec l’impot sur le revenu

Malgre le caractere liberatoire partiel, les non-residents doivent tout de meme declarer ces revenus dans la declaration n° 2042 : les salaires en cases 1AF et suivantes, les pensions en 1AL et suivantes. Un formulaire annexe (2041‑E) detaille les montants soumis a la retenue et la somme totale figure en case 8TA, generalement pre-remplie.

La RAS NR opère un prélèvement immédiat, mais l’impôt sur le revenu final recalcule tous les revenus français selon le barème progressif avec quotient familial, déduit la retenue de 20 % déjà versée, et exclut les fractions à 0 % et 12 % du champ d’application.

Cette retenue ne se confond pas avec le PAS applique aux residents : ces derniers sont soumis a un taux personnalise, neutre ou individualise, alors que les non-residents relevent de ce barème specifique a trois tranches.

Taux minimum de 20 % / 30 % et option pour le taux moyen

Au-dela de cette retenue, l’impot sur le revenu des non-residents obeit a une autre particularite : un taux minimal, destine a eviter que des contribuables fortunés a l’etranger ne beneficient en France d’un taux moyen extremement faible.

Pour les revenus de 2025 imposes en 2026, les regles internes fixent un plancher :

| Source du revenu | Tranche de revenu net imposable 2025 | Taux minimal applique |

|---|---|---|

| Metropole | Jusqu’a env. 29 579 € | 20 % |

| Metropole | Au-dela de 29 579 € | 30 % |

| DOM | Jusqu’a env. 29 579 € | 14,4 % |

| DOM | Au-dela de 29 579 € | 20 % |

Plusieurs textes mentionnent des seuils proches (29 315 €, 29 579 €, 29 963 € selon les sources), traduisant des revalorisations annuelles. L’idee reste la meme : en l’absence d’option specifique, la France ne peut taxer les revenus de source francaise d’un non-resident a un taux moyen inferieur a 20 % (ou 14,4 % en DOM), puis 30 % (ou 20 % en DOM) au-dela d’un certain seuil.

Deux règles s’appliquent : si l’impôt au barème progressif sans plancher est inférieur à 305 €, ce taux minimum n’est pas dû. Par ailleurs, le non-résident peut demander à être imposé au taux moyen.

Comment fonctionne le taux moyen d’imposition

L’option pour le taux moyen consiste a reconstituer le revenu mondial du foyer (revenus francais et etrangers, y compris ceux du conjoint et des personnes a charge), puis a lui appliquer le bareme progressif comme si le foyer etait resident. On obtient ainsi un taux moyen d’imposition, qui est ensuite applique uniquement aux revenus de source francaise imposables en France.

L’administration compare le taux moyen d’imposition au taux minimal (20 % / 30 % en métropole, ou 14,4 % / 20 % dans les DOM). Si le taux moyen est plus élevé, il s’applique. S’il est inférieur, il remplace le taux plancher, à condition que le contribuable en fasse la demande.

Cette option se formule lors de la déclaration, soit en cochant la caisse prévue, soit en mentionnant explicitement la demande dans les informations libres en fin de formulaire. Le contribuable doit alors déclarer ses revenus étrangers, non pour les imposer en France, mais pour le calcul de ce taux moyen. Un correctif a posteriori reste possible via une réclamation au Service des Impôts des Particuliers Non-Résidents, accompagnée des justificatifs de revenus et d’imposition à l’étranger.

Ce mecanisme est essentiel pour les non-residents ayant peu de revenus en France mais des revenus eleves dans leur pays d’accueil : sans cette option, ils se heurteraient a un plancher de 20 % ou 30 % de maniere automatique sur leurs seuls revenus francais.

Revenus immobiliers de source francaise : regimes d’imposition

L’immobilier constitue le coeur de la fiscalite des non-residents, car les conventions fiscales laissent presque toujours a l’Etat de situation de l’immeuble le droit d’imposer loyers et plus-values. L’article 164 B du CGI prevoit ainsi une imposition obligatoire en France sur tous les revenus fonciers tires d’immeubles situes sur le territoire, qu’ils soient detenus en direct ou via des droits (usufruit, nue-propriete) ou des societes (SCI, SCPI…).

Pour les locations nues, ces revenus sont classes dans la categorie des « revenus fonciers » et imposes au bareme progressif, sous l’un des deux regimes :

– le micro-foncier, automatique lorsque le montant brut des loyers (hors charges) ne depasse pas 15 000 € ;

– le regime reel, sur option ou au-dela de ce seuil, avec etablissement d’une declaration n° 2044 ou 2044 speciale selon les types d’immeubles et dispositifs (Besson, Borloo, Scellier, Malraux…).

En micro-foncier, le contribuable déclare le montant brut en case 4BE de la 2042, puis l’administration applique un abattement de 30 % pour couvrir les charges. En régime réel, les recettes et charges sont détaillées sur la 2044, et le résultat (bénéfice ou déficit) est reporté respectivement en case 4BA (bénéfice) ou 4BB/4BC (déficit) de la 2042.

Pour les locations meublees, relevant des benefices industriels et commerciaux (BIC), c’est la 2042‑C‑PRO qui sert a declarer les recettes, en regime micro‑BIC (seuils de 72 600 € pour le meuble classique et 176 200 € pour les meublés touristiques) ou en regime reel avec liasse 2031.

Dans tous les cas, pour un non-resident, ces revenus restent des revenus de source francaise soumis a l’impot sur le revenu, au taux minimum ou au taux moyen si l’option est exercee, et a des prelevements sociaux specifiques sur le patrimoine.

Prelevements sociaux : CSG, CRDS et prelevement de solidarite

Les prelevements sociaux forment un bloc complexe, longtemps affiche a 17,2 % pour la plupart des revenus du patrimoine (rentes foncieres, interets, dividendes, plus-values), puis a 18,6 % apres la hausse de la CSG sur certains revenus de capital. Ce bloc regroupe :

– la CSG ;

– la CRDS ;

– le prelevement de solidarite, qui a remplace l’ancien prelevement social et ses contributions additionnelles.

Pour les residents, le taux global se situe desormais a 18,6 % sur les gains mobiliers (dividendes, interets, plus-values sur actions, PEA, PER en capital, crypto-actifs), tandis que certains revenus restent a 17,2 % (revenus fonciers, plus-values immobilieres, assurance-vie, produits d’epargne-logement, SCPI de rendement). La modification recente vient de la loi de financement de la securite sociale (LFSS) pour 2026, qui a augmente la CSG sur le capital de 9,2 % a 10,6 %, via une nouvelle contribution pour l’autonomie.

Mais pour les non-résidents, la question cruciale est double : quels revenus de source française supportent encore ces prélèvements sociaux, et à quel taux, compte tenu des jurisprudences européennes et des règles d’affiliation sociale ?

Revenus de capital : une exemption large pour les non-residents

Les revenus de capitaux mobiliers de source francaise (dividendes, interets, plus-values mobilières, rachats d’assurance-vie) percus par des non-residents ne supportent pas en principe la CSG ni la CRDS. Ils subissent en revanche un prelevement forfaitaire d’impot (souvent 12,8 % sur les dividendes en droit interne), qui peut etre reduit par convention fiscale (par exemple 15 % sur les dividendes France–USA, 0 % sur certains interets).

Le taux de prélèvement forfaitaire maximal applicable à l’assurance-vie détenue depuis plus de huit ans par un non-résident.

Le resultat est clair : en matiere de revenus de capital mobiliers, la fiscalite des non-residents repose essentiellement sur des prelevements d’impot (retenue a la source conventionnelle), mais pas sur les prelevements sociaux qui frappent les residents.

L’histoire est plus tourmentee pour les revenus immobiliers et les plus-values, longtemps soumis aux prelevements sociaux, y compris pour les non-residents. Sous l’effet des arrets De Ruyter et Jahin de la Cour de justice de l’Union europeenne, la France a du revoir sa copie : une personne affiliee a un regime de securite sociale d’un autre Etat membre ne peut financer, via des prelevements affectes, la protection sociale francaise dont elle ne beneficie pas.

Depuis le 1er janvier 2019, les regles sont donc les suivantes :

– les individus domicilies hors de France mais affiliés a un regime obligatoire de securite sociale dans un Etat de l’EEE ou en Suisse (et, par tolerance, au Royaume-Uni apres le Brexit), et qui ne relevent pas d’un regime obligatoire francais, sont exoneres de CSG et de CRDS sur leurs revenus immobiliers de source francaise (loyers, plus-values) ;

– en contrepartie, ces revenus supportent un prelevement de solidarite au taux unique de 7,5 % ;

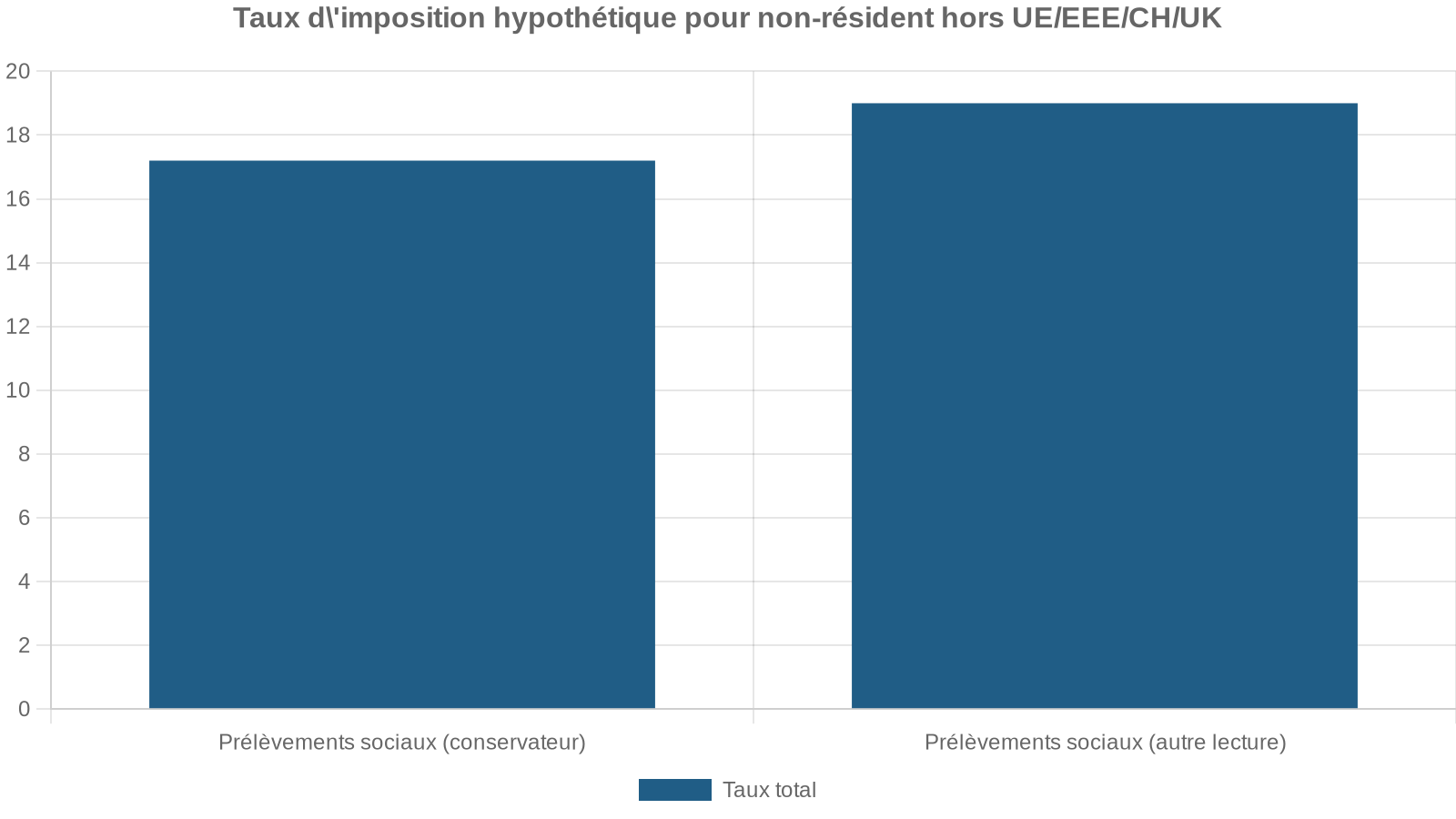

– les non-residents etablis hors de cet espace (hors UE/EEE/Suisse/Royaume-Uni) restent, eux, soumis au taux plein des prelevements sociaux sur l’immobilier, soit un total de 17,2 % (ou 18,6 % sur certains gains si la hausse de CSG est etendue) ;

– lorsqu’un non-resident reste affilie a la securite sociale francaise (travailleur frontalier, detache, etc.), il se voit appliquer la meme charge sociale globale de 18,6 % que les residents sur les revenus du patrimoine et de placement.

On obtient ainsi, pour les gains immobiliers, un paysage a plusieurs vitesses.

| Situation d’affiliation / zone | Revenus / plus-values immobiliers de source FR | Prelevements sociaux applicables |

|---|---|---|

| Affilie regime UE/EEE/CH/UK | Loyers, plus-values sur immeubles en France | Exonere de CSG–CRDS, soumis a 7,5 % de prelevement de solidarite |

| Non-resident hors UE/EEE/CH/UK | Loyers, plus-values sur immeubles en France | Taux plein (17,2 % voire 18,6 % selon les textes) |

| Affilie a la securite sociale FR | Loyers, plus-values, gains mobiliers | Taux global 18,6 % sur le capital (regime resident) |

Pour beneficier de l’exemption CSG–CRDS, il faut justifier, au moment de la vente ou de la perception des revenus, de l’affiliation etrangere (certificat A1, S1 ou equivalent) et demontrer l’absence d’affiliation a un regime obligatoire francais.

Plus-values immobilières des non-residents : 19 % d’impot, plus prelevements sociaux et surtaxe

Les plus-values de cession d’immeubles situés en France sont soumises, pour les non-residents comme pour les residents, a un taux forfaitaire d’impot sur le revenu de 19 %, sans reference a leur tranche marginale. A ce taux s’ajoutent les prelevements sociaux, ainsi qu’une surtaxe progressive pour les gains superieurs a 50 000 €.

Depuis 2018, la structure de prelevement social standard sur les plus-values etait la suivante pour les residents : un total de 17,2 %, compose de CSG, CRDS et prelevements divers. Avec la LFSS 2026, la CSG sur le capital est portee de 9,2 % a 10,6 %, faisant monter le total global a 18,6 % pour de nombreux gains mobiliers. Pour les plus-values immobilieres des residents, un mecanisme correcteur maintient toutefois un taux social effectif a 17,2 %, via une derogation dans le Code de la securite sociale.

La controverse nait pour les non-residents : certains commentaires soulignent que la reference expresse aux articles visant leurs plus-values aurait ete oubliee, ce qui aurait pour effet de les faire basculer au nouveau taux de CSG, soit 10,6 %, et donc a un total de 18,6 % de prelevements sociaux. Combine au 19 % d’impot, cela produirait un taux facial de 37,6 % avant abattement pour duree de detention.

– 19 % d’impot + 17,2 % de prelevements sociaux = 36,2 %, avant abattement pour duree de detention.

Pour les non-residents affiliés a un regime etranger de l’EEE/Suisse/UK, le schema issu de la jurisprudence est plus favorable : ils ne supportent pas la CSG–CRDS, mais un prelevement de solidarite de 7,5 %. Leur taux global serait donc :

– 19 % d’impot + 7,5 % de prelevement de solidarite = 26,5 %.

Enfin, pour les contribuables domicilies dans un Etat ou territoire non cooperatif (ETNC), la sanction est maximale : un taux d’impot sur la plus-value de 75 %, auquel s’ajoutent 17,2 % de prelevements sociaux, soit un total de 92,2 %.

Panorama des taux selon la zone de residence

Le regime peut se resumer ainsi :

| Profil du non-resident vendeur | Impot sur la plus-value | Prelevements sociaux | Taux global (hors surtaxe) |

|---|---|---|---|

| Resident UE/EEE/CH/UK affilie a un regime etranger | 19 % | 7,5 % (prelevement solidarite) | 26,5 % |

| Non-resident hors UE/EEE/CH/UK | 19 % | 17,2 % (ou 18,6 % si hausse etendue) | 36,2 % (ou 37,6 %) |

| Domicilie en ETNC | 75 % | 17,2 % | 92,2 % |

Ces taux s’entendent avant l’application des abattements pour duree de detention, qui reduisent progressivement la base imposable au titre de l’impot et des prelevements sociaux, jusqu’a une exonération totale au bout de 30 ans de detention.

Une surtaxe de 2 % à 6 % s’applique aux plus-values supérieures à 50 000 €, avec un lissage progressif entre 250 000 € et 260 000 €.

Exemptions partielles : residence principale, ex-residents et cas particuliers

Certaines situations permettent aux non-residents d’echapper en tout ou partie a cette imposition :

– la vente de l’ancienne residence principale, a condition que la cession intervienne au plus tard le 31 decembre de l’annee suivant le depart fiscal hors de France et que le logement ne soit pas mis à disposition d’un tiers entre-temps ;

– l’exoneration dite « ex-resident » (article 150 U II 2°), qui permet a un contribuable ayant reside fiscalement en France pendant au moins deux ans d’etre exonere, dans la limite de 150 000 € de plus-value nette par vendeur, lors de la cession d’un logement en France alors qu’il est deja parti a l’etranger, sous reserve notamment de la nationalite (UE/EEE avec assistance administrative, avec des ouvertures possibles pour la Suisse et le Royaume-Uni via des clauses de non-discrimination) ;

– les expropriations pour cause d’utilite publique, si au moins 90 % de l’indemnite est reinvestie dans les 12 mois.

Ces regles combinent effets sur l’impot pur (19 %, 75 %) et sur les prelevements sociaux (7,5 %, 17,2 %, 18,6 %), ce qui rend crucial le calcul detaille pour mesurer l’impact reel d’une cession pour un non-resident.

Retenue a la source, prelevements et conventions : la question de la double imposition

Au-dela des baremes internes, un non-resident doit constamment se situer par rapport aux conventions fiscales. Sur les revenus de capitaux mobiliers, celles-ci plafonnent souvent la retenue a la source francaise : par exemple, 15 % sur les dividendes France–USA, 0 % sur certains interets. Sur les pensions, beaucoup de conventions laissent le droit d’imposer a l’Etat de residence, et non a la France, meme si la caisse payeuse est francaise.

Quand un meme revenu est impose dans les deux Etats, la convention prevoit en general un credit d’impot dans l’Etat de residence. Ce credit peut etre :

L’impôt étranger peut être déduit de l’impôt français selon deux méthodes : soit il est égal à l’impôt français correspondant au revenu (exonération avec taux effectif), soit il est imputé dans la limite de l’impôt français sur ce même revenu (imputation).

Dans la pratique, le revenu brut est declare en annexe 2047 et reporte sur la 2042, puis les credit d’impot sont mentionnes dans les cases appropriees (8VL, 8VM, 8WM, 8UM, ou 8TK / 4BK / 4BL selon le cas). L’impot francais, entendu comme impôt sur le revenu plus prelevements sociaux lies, est alors neutralise ou reduit a due concurrence.

Il est essentiel de rappeler que, sans convention, la France peut imposer integralement le revenu de source francaise, sans obligation d’octroyer un credit pour l’impot etranger paye par ailleurs.

IFI des non-residents : un impôt limite aux actifs immobiliers en France

Pour le patrimoine, un non-resident n’est vise par l’impot sur la fortune immobiliere que pour ses biens situes en France. Sont inclus dans l’assiette :

– les immeubles batis ou non batis en France (residences, terrains, locaux commerciaux) ;

– les droits reels immobiliers (usufruit, nue-propriete, servitudes) portant sur ces biens ;

– les parts de societes (SCI notamment) a preponderance immobiliere detenant des biens en France, a hauteur de la fraction correspondant a cet immobilier français.

Le seuil d’entree reste fixe a 1,3 million d’euros de patrimoine immobilier net au 1er janvier. Si la valeur nette est inferieure, aucune declaration n’est requise. Entre 1,3 et 1,4 million, une decote tempere l’impot, calculee par une formule du type 17 500 € – 1,25 % du patrimoine net. Au-dela, la decote disparait.

Le barème, identique a celui applicable aux residents, est le suivant :

| Fraction de patrimoine net taxable | Taux IFI |

|---|---|

| Jusqu’a 800 000 € | 0 % |

| 800 001 € – 1 300 000 € | 0,50 % |

| 1 300 001 € – 2 570 000 € | 0,70 % |

| 2 570 001 € – 5 000 000 € | 1,00 % |

| 5 000 001 € – 10 000 000 € | 1,25 % |

| Au-dela de 10 000 000 € | 1,50 % |

Le calcul s’effectue par tranches, sur la valeur nette (valeur brute des actifs moins dettes deduites). Les non-residents sont desavantagés par rapport aux residents pour la deducibilite des dettes : seules les dettes directement liees aux actifs immobiliers francais (credits immobiliers, travaux, taxe fonciere a payer…) sont admises. Les credits a la consommation, les dettes personnelles sans lien direct, ou certains comptes courants d’associes non formalises ne sont pas deductibles.

Le plafond annuel des dons déductibles de l’IFI est fixé à 50 000 €.

Les non-residents declarent l’IFI via le formulaire 2042‑IFI et son annexe detaillee 2042‑IFI‑BIENS, a joindre a la declaration de revenus. Les delais sont proches de ceux de l’impot sur le revenu, generalement autour de la mi‑juin pour les declarants en ligne.

Contributions exceptionnelles sur les hauts revenus et non-residents

Enfin, au sommet de l’echelle, certains non-residents peuvent etre rattrapes par la contribution exceptionnelle sur les hauts revenus (CEHR) et, ponctuellement, par une contribution differentielle (CDHR) destinee a remonter le taux effectif des tres hauts revenus sous-taxés.

La CEHR frappe les foyers fiscaux dont le revenu fiscal de reference depasse 250 000 € pour une personne seule (celibataire, veuf, divorce, separe) ou 500 000 € pour un couple soumis a imposition commune. Elle s’ajoute a l’impot sur le revenu et aux prelevements sociaux.

Son taux est de :

– 3 % sur la fraction de RFR comprise entre 250 000 € et 500 000 € pour un celibataire (ou entre 500 000 € et 1 000 000 € pour un couple) ;

– 4 % sur la fraction au-delà de 500 000 € pour un celibataire (ou au-delà de 1 000 000 € pour un couple).

Les non-résidents sont soumis à la contribution exceptionnelle sur les hauts revenus (CEHR) s’ils sont imposables en France et si leur revenu fiscal de référence (RFR), limité aux seuls revenus de source française, dépasse les seuils prévus. Le calcul prend en compte uniquement ces revenus et les impôts français correspondants, sous réserve des conventions fiscales internationales.

Une contribution differentialle sur les hauts revenus (CDHR), prolongee pour les annees recentes, vise les foyers dont le taux moyen (impot sur le revenu + CEHR) tombe en dessous de 20 % de leur RFR. Le projet initial ne concernait que les residents, mais un amendement a propose d’inclure les non-residents en retenant leurs seuls revenus de source francaise pour le seuil et le calcul. Dans tous les cas, ces contributions restent adossees a la capacite contributive globale et peuvent, selon les conventions, ne pas s’appliquer a certains revenus deja exoneres ou credites d’un credit d’impot.

Lire les prelevements appliques comme un tout

La fiscalite des non-residents en France, vue a travers le prisme des prelevements appliques, ne se resume ni au taux minimal de 20 %/30 %, ni a la seule question de la CSG sur les plus-values. Elle combine :

Synthèse des principales règles applicables aux foyers fiscaux non-résidents en France

Impôt prélevé à la source sur les salaires et pensions, avec application de tranches libératoires spécifiques

Impôt calculé au barème progressif, mais plafonné par un montant minimal (sauf option pour le taux moyen)

Taux modulés selon la nature du revenu (mobilier ou immobilier), la zone de résidence et le régime d’affiliation sociale

Impôt de 19 % sur les plus-values immobilières, plus prélèvements sociaux et surtaxe, avec exonérations partielles possibles

Impôt sur la Fortune Immobilière limité aux actifs français, avec déduction des dettes plus restrictive pour les non-résidents

CEHR et éventuelle CDHR applicables aux non-résidents, selon les seuils de revenus

Dans ce puzzle, la coherence ne se lit qu’en considerant simultanement la source du revenu, la convention fiscale applicable, la couverture sociale, et la structure patrimoniale. C’est a cette condition qu’un non-resident peut vraiment comprendre la fiscalite des non-residents en France : prelevements appliques et marges de manoeuvre offertes par le droit positif.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.