S’installer hors de France, pour quelques années ou définitivement, n’est plus réservé à une minorité. Près de 1,8 million de Français sont inscrits au registre consulaire, et les estimations réelles tournent plutôt entre 2,5 et 3 millions d’expatriés. Partir, ce n’est pourtant pas “sortir” du système français du jour au lendemain. Foyer fiscal, exit tax, assurance-vie, IFI, comptes à l’étranger, crypto, immobilier, succession… chaque brique de votre patrimoine continue à dialoguer avec le fisc français, parfois pendant 10 ou 15 ans après votre départ.

Ce guide offre une vision concrète et structurée de ce qu’implique vivre à l’étranger pour protéger et optimiser son patrimoine. Il présente les règles du jeu réelles, les risques et les marges de manœuvre disponibles, sans recettes miracles ni montages exotiques.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre où vous êtes vraiment résident fiscal

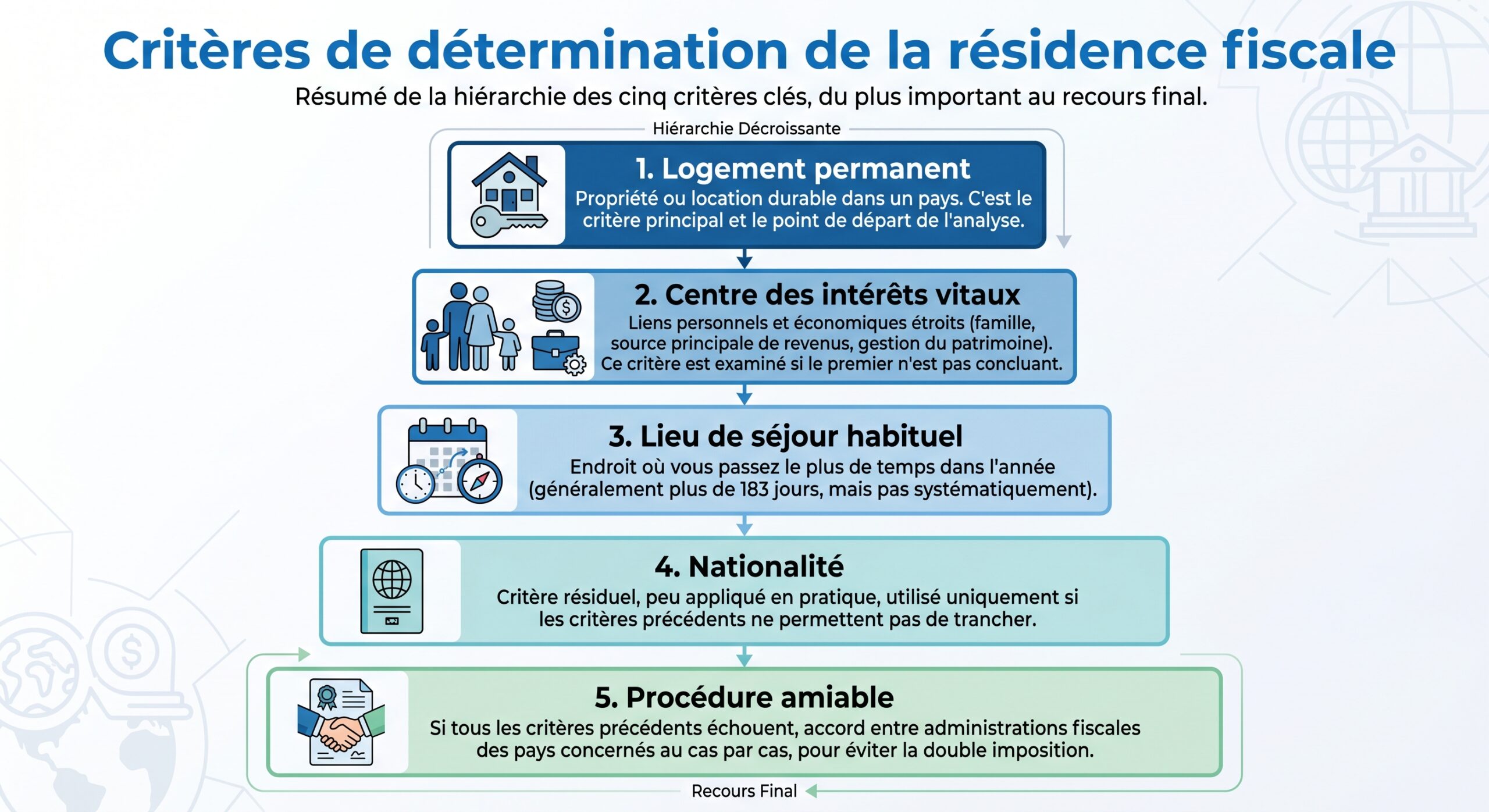

Avant de parler optimisation, il faut savoir de quel côté de la frontière fiscale vous vous trouvez. Contrairement à une idée tenace, ce n’est ni votre passeport, ni votre adresse sur un bail qui décident. C’est une grille d’analyse précise, utilisée par l’administration française et, en cas de conflit, par les conventions fiscales internationales.

Les trois critères français pour le domicile fiscal

L’article 4 B du Code général des impôts retient trois grands critères. Il suffit d’en remplir un seul pour être considéré résident fiscal français :

– Le foyer ou le lieu de séjour principal : là où vit votre famille, là où vous passez la majeure partie de l’année.

– L’activité professionnelle principale : même si elle n’est pas rémunérée, si elle se déroule essentiellement en France, le critère est rempli.

– Le centre des intérêts économiques : l’endroit d’où provient l’essentiel de vos revenus, où sont gérés vos investissements, où se situent vos principaux actifs.

Un cadre dont la famille, le conjoint et les enfants restent à Strasbourg, et qui dort à l’hôtel en Allemagne seulement en semaine, conserve son foyer en France. Ce lien familial et matériel suffit à le maintenir comme résident fiscal français, malgré son activité professionnelle à l’étranger.

Que se passe-t-il si deux pays vous réclament comme résident ?

La plupart des États appliquent leurs propres critères internes. Il est courant qu’un pays d’accueil et la France vous considèrent tous les deux comme résident. C’est là qu’entrent en scène les conventions fiscales bilatérales (la France en a signé environ 130 pour l’impôt sur le revenu).

Elles appliquent, dans un ordre précis, les critères inspirés du Modèle OCDE :

À l’issue de ce “tie-breaker”, un seul État conserve la résidence fiscale pour l’application de la convention sur les revenus. Mais attention : pour les droits de succession et de donation, il existe beaucoup moins de conventions. Vous pouvez donc être considéré résident d’un pays pour l’impôt sur le revenu, et rester dans le champ français pour les transmissions.

Non-résident : une résidence fiscale partielle… mais réelle

Une fois considéré comme non-résident, vous n’êtes plus imposé en France que sur vos revenus de source française : loyers d’un appartement à Lyon, dividendes d’actions françaises, pension de fonctionnaire français versée à l’étranger, plus-values sur un bien immobilier français, etc.

Ces revenus subissent un traitement spécifique :

– application d’un taux minimum d’impôt sur le revenu (20 % jusqu’à 29 315 €, puis 30 % au-delà), sauf si vous prouvez que votre taux moyen mondial est plus faible ;

– formalités dédiées (formulaires 2042-NR, 2047…) ;

– prélèvements sociaux particuliers sur les revenus immobiliers et certaines plus-values, modulés selon votre affiliation à un régime de Sécurité sociale UE/EEE/Suisse.

Autrement dit, quitter la France ne vous place pas dans un “no man’s land fiscal”. Vous changez de régime, pas de radar.

Quitter la France avec un gros portefeuille : l’Exit Tax

Pour les expatriés disposant d’un patrimoine financier conséquent en actions ou parts sociales, l’Exit Tax est le dispositif le plus sensible. C’est lui qui peut continuer à vous suivre pendant des années, même installé à l’autre bout du monde.

Qui est concerné par l’Exit Tax ?

L’Exit Tax (article 167 bis du CGI) vise les plus-values latentes sur vos titres au moment du départ. Elle se déclenche si vous cochez deux conditions cumulatives :

– 1. Condition de durée de résidence : avoir été résident fiscal français au moins 6 années sur les 10 précédant le transfert de domicile. 2. Condition de poids patrimonial, au choix :

– détenir un portefeuille de titres (français ou étrangers) d’une valeur globale supérieure à 800 000 € ;

– ou détenir, seul ou avec votre foyer, plus de 50 % des droits aux bénéfices d’une société.

Dès qu’un de ces deux seuils est franchi, l’ensemble des plus-values latentes sur tous les titres concernés entre dans la base de l’Exit Tax. Ce n’est pas une franchise : au-delà de 800 000 €, tout est taxé.

Les actions cotées et non cotées, parts de holdings, parts de PEA (dont la plus-value latente est comptée, le PEA n’étant pas fermé), ainsi que les plus-values déjà placées en report d’imposition sont visés.

En revanche, n’entrent pas dans l’Exit Tax : l’assurance-vie, les contrats de capitalisation, l’immobilier direct, les SCPI, les plans d’épargne salariale, les cryptoactifs, etc. Un “rentier immobilier” peut ainsi quitter la France sans Exit Tax, si son patrimoine financier reste en-dessous des seuils.

Comment est calculée la taxe ?

La base imposable correspond à la plus-value latente :

> Valeur de marché des titres au jour du départ – Prix d’acquisition

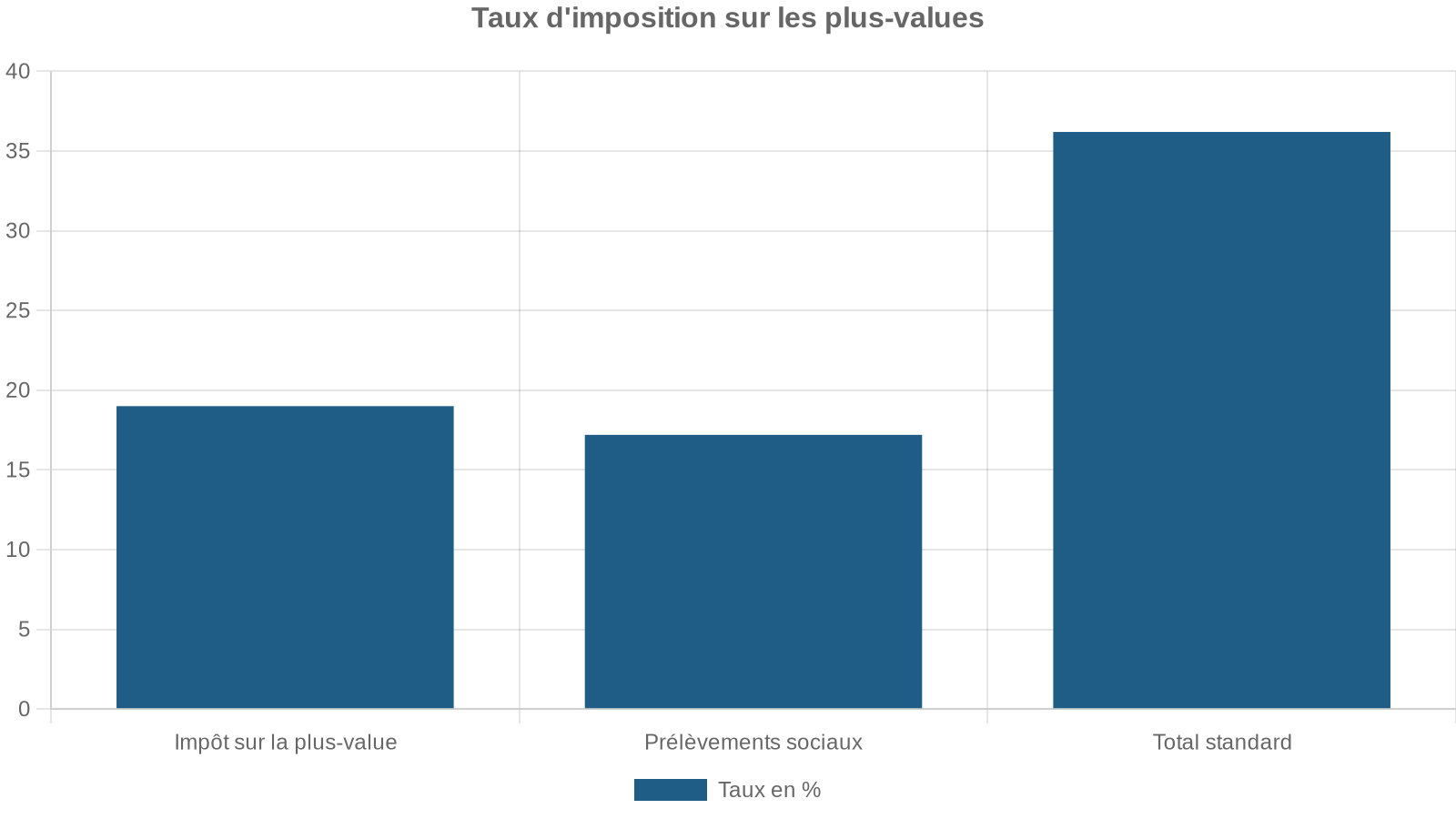

Sur cette base, s’applique par défaut la flat tax :

– 12,8 % d’impôt sur le revenu ;

– 18,6 % de prélèvements sociaux (CSG, CRDS, prélèvement de solidarité), soit 31,4 % au total.

Au-delà d’un certain niveau de revenus, s’ajoute la contribution exceptionnelle sur les hauts revenus (CEHR) : 3 % ou 4 % au-delà de 250 000 € de revenu fiscal de référence pour un célibataire (500 000 € pour un couple). Le taux global peut ainsi grimper autour de 35,4 %.

Opter pour le barème progressif de l’impôt sur le revenu plutôt que la flat tax permet de bénéficier d’abattements pour durée de détention sur certains titres anciens ou de PME, ou d’une exonération partielle pour dirigeants partant à la retraite. Cette option est irrévocable et doit être évaluée au cas par cas.

Sursis de paiement : partir sans tout payer immédiatement

Heureusement, l’Exit Tax ne signifie pas forcément un chèque instantané au fisc le jour du départ.

Deux grandes situations :

– Départ vers l’UE ou l’EEE (avec assistance administrative) : le sursis de paiement est automatique, sans dépôt de garantie, tant que vous conservez vos titres.

– Départ vers un État tiers (Émirats, Suisse, Singapour, Royaume-Uni, États-Unis, etc.) : le sursis est facultatif. Il faut :

– le demander formellement en déposant le formulaire 2074-ET ;

– fournir une garantie (nantissement de titres, caution bancaire, hypothèque) couvrant en général 30 % des plus-values latentes ;

– et parfois désigner un représentant fiscal en France.

Chaque année, vous devez confirmer la situation via une déclaration 2074-ETS, tant que les titres n’ont pas été cédés ou que le délai de suivi n’est pas expiré.

Quand l’Exit Tax est-elle définitivement effacée ?

En l’absence de cession, la dette d’Exit Tax peut être effacée (“dégrèvement”) après une certaine durée de résidence à l’étranger, qui dépend de la taille de votre portefeuille :

| Valeur brute des titres au départ | Délai de suivi | Sort de l’Exit Tax |

|---|---|---|

| < 2,57 M€ | 2 ans | Dégrèvement définitif si aucune cession taxable |

| ≥ 2,57 M€ | 5 ans | Dégrèvement définitif si aucune cession taxable |

Toute vente pendant cette période rouvre le calcul : c’est la plus-value réelle réalisée qui est taxée, dans la limite de la plus-value latente au jour du départ.

Anticiper : restructurer avant de faire ses valises

Les marges de manœuvre sont essentiellement avant le changement de résidence :

1) Utilisez au maximum les enveloppes non concernées par l’Exit Tax (PEA/PEA-PME dans leurs plafonds, assurance-vie, immobilier…). 2) Réalisez des cessions avant départ pour purger certaines plus-values en bénéficiant des abattements pour durée de détention. 3) Organisez, le cas échéant, des donations ou apports en holding pour figer des valeurs, sans improviser car l’administration requalifie les montages abusifs. 4) Faites-vous accompagner 12 à 24 mois avant l’expatriation pour mettre en place une stratégie cohérente.

L’Exit Tax ne s’applique pas (aujourd’hui) aux cryptoactifs. Mais d’autres mécanismes peuvent jouer si vous partez pour des raisons purement fiscales, comme des procédures d’abus de droit ou, à l’avenir, l’éventuel “impôt universel ciblé” évoqué dans les débats budgétaires.

Assurance-vie et expatriation : un outil central, à manier avec la bonne fiscalité

L’assurance-vie reste l’outil patrimonial numéro un des Français… y compris à l’étranger. La bonne nouvelle : vous pouvez en conserver une, voire en ouvrir une depuis l’international. La moins bonne : sa fiscalité dépend très fortement de votre statut de résident et du pays où vous vivez.

Garder ou ouvrir une assurance-vie française en tant qu’expatrié

Un non-résident peut :

– conserver son contrat d’assurance-vie souscrit en France avant le départ ;

– continuer à effectuer des arbitrages, rachats partiels ou totaux, mises à jour de clause bénéficiaire ;

– dans de nombreux cas, souscrire un nouveau contrat depuis l’étranger, sauf si l’assureur restreint certains pays (Royaume-Uni, États-Unis, États sous sanctions, etc.).

En pratique, des acteurs comme Goodvest proposent des contrats 100 % digitaux (Goodvie, Goodlife), accessibles depuis la plupart des pays européens, avec une gestion à distance.

La seule obligation : informer l’assureur de votre changement d’adresse fiscale. Sans cela, le contrat continuera d’être traité comme si vous étiez résident, avec ponction de prélèvements sociaux et application par défaut du PFU, ce qui imposera ensuite une procédure de remboursement complexe.

Comment sont taxés vos rachats en tant que non-résident ?

La fiscalité de l’assurance-vie repose sur plusieurs piliers :

– les gains sont capitalisés dans le contrat sans être imposés chaque année ;

– la taxation n’intervient qu’en cas de rachat (partiel ou total), et ne porte que sur la fraction de gains contenue dans la somme retirée.

Pour un non-résident, la règle française est la suivante :

Le taux des prélèvements sociaux en 2026, qui ne s’applique pas aux gains financiers d’un contrat d’assurance-vie.

Un non-résident ne peut pas opter pour le barème progressif de l’impôt français sur le revenu et ne bénéficie pas de l’abattement annuel après 8 ans (4 600 € pour une personne seule, 9 200 € pour un couple). La taxation intervient donc dès le premier euro de gain.

Exemple de taux de PFL (hors conventions) pour un non-résident :

| Primes / Ancienneté du contrat | Taux du prélèvement en France |

|---|---|

| Primes avant 27/09/2017, contrat < 4 ans | 35 % |

| Primes avant 27/09/2017, contrat 4 à 8 ans | 15 % |

| Primes avant 27/09/2017, contrat > 8 ans | 7,5 % |

| Primes après 27/09/2017, contrat < 4 ans | 12,8 % |

| Primes après 27/09/2017, contrat 4 à 8 ans | 12,8 % |

| Primes après 27/09/2017, contrat > 8 ans, primes ≤150 k€ | 7,5 % |

| Primes après 27/09/2017, contrat > 8 ans, primes >150 k€ | 12,8 % |

Ces taux sont ceux prévus par le droit interne français. Ils peuvent être abaissés, annulés ou partagés avec votre pays de résidence grâce aux conventions fiscales.

Conventions fiscales : quand la France vous taxe (ou pas) sur vos retraits

La taxation en France d’un rachat d’assurance-vie par un non-résident dépend pour beaucoup de la convention liant la France à votre pays :

– certains traités prévoient une imposition exclusive dans le pays de résidence : c’est le cas de la Suisse pour les produits d’assurance-vie. Une résidente suisse effectuant un rachat sur son contrat français sera imposée uniquement en Suisse, 0 € en France ; pour en bénéficier, elle doit faire remplir le formulaire 5000 par l’administration helvétique et le transmettre à l’assureur.

– d’autres traités organisent une répartition de la compétence fiscale, avec un plafonnement du prélèvement à la source en France (10 % ou 15 % par exemple) et un crédit d’impôt dans le pays de résidence.

Le tableau ci-dessous illustre, à titre indicatif, certains taux mentionnés pour la fiscalité au décès (qui donnent une idée du spectre) :

| Pays de résidence du bénéficiaire / assuré | Taux français sur capitaux décès* |

|---|---|

| Royaume-Uni, Allemagne, Suisse, Luxembourg | 0 % |

| Espagne, Italie, Australie | 10 % (ou 7,5 % si contrat > 8 ans) |

| Belgique, Brésil, Égypte | 15 % (ou 7,5 % si contrat > 8 ans) |

| États et Territoires Non Coopératifs (ETNC) | 75 % (taux punitif) |

*Les mêmes conventions jouent, par principe, sur la logique des retraits, mais les détails diffèrent pays par pays.

L’exemple souvent cité est celui de Mme Martin, expatriée à Singapour avec un contrat de 10 ans et 50 000 € de gains sur 200 000 € de valeur. Elle effectue un rachat de 30 000 € :

La part de gains dans le rachat est de 7 500 € (calculée selon le ratio 50 000 / 200 000 × 30 000). Le contrat ayant plus de 8 ans et des primes antérieures à 2017, le taux français applicable est de 7,5 %. En l’absence de dispositions spécifiques du traité France–Singapour, cette imposition française s’applique.

Dans des pays à régime territorial ou fondé sur le “remittance basis” (comme certains États asiatiques ou les Émirats arabes unis), un contrat d’assurance-vie luxembourgeois peut aboutir à une situation de quasi absence d’imposition : pas de taxe dans le pays de l’assureur, pas ou peu dans le pays de résidence… et pas de lien avec la France si vous n’y êtes plus résident et que l’assureur n’est pas français.

Décès : la fiscalité successorale de l’assurance-vie pour les expatriés

La force de l’assurance-vie se joue aussi à la transmission. Là encore, il faut distinguer les règles françaises civiles (qui déterminent à qui revient quoi) et fiscales (qui décident combien l’on paie).

Pour la fiscalité française, trois paramètres sont essentiels :

– date de souscription du contrat (avant ou après le 20 novembre 1991) ;

– date de versement des primes (avant ou après le 13 octobre 1998) ;

– âge de l’assuré au moment du versement (avant ou après 70 ans).

En simplifiant :

– Primes avant 13/10/1998 : exonération totale à la succession, quel que soit l’âge au versement.

– Primes après 13/10/1998, versées avant 70 ans :

– abattement de 152 500 € par bénéficiaire sur les capitaux ;

– au-delà, taxation à 20 % jusqu’à un certain seuil (plusieurs textes évoquent un plafond autour de 700 000 € à 852 500 € de capital), puis 31,25 %.

– Primes après 13/10/1998, versées après 70 ans :

– seules les primes (et non les gains) sont réintégrées dans l’actif successoral ;

– abattement global de 30 500 € sur l’ensemble des primes versées, tous contrats et tous bénéficiaires confondus ;

– les gains générés par ces primes sont totalement exonérés de droits de succession.

Pour les non-résidents, la règle française est plus nuancée :

– le prélèvement de 20 % / 31,25 % sur les capitaux décès ne s’applique que :

– si, au moment du décès, l’assuré était résident fiscal français ;

– ou si le bénéficiaire est résident français et l’a été au moins 6 années sur les 10 précédant le décès.

– Si ni l’assuré ni le bénéficiaire ne sont résidents fiscaux français à la date du décès, les capitaux issus de contrats d’assurance-vie sont exonérés de prélèvement successoral français. La fiscalité dépendra uniquement du pays de résidence du bénéficiaire (et éventuellement de l’État du siège de l’assureur).

Les conventions de succession (plus rares) peuvent, en outre, éviter des doubles impositions entre la France et certains pays.

Assurance-vie française vs contrat luxembourgeois ou Isle of Man

Pour les expatriés, la question du lieu de domiciliation de l’assureur (France, Luxembourg, Île de Man, etc.) est cruciale :

– un contrat français reste, en principe, imposable en France sur certains flux, notamment pour les expatriés dans des pays sans convention couvrant les produits d’assurance-vie. Un résident des Émirats peut ainsi être taxé en France sur la transmission d’un contrat français, là où un contrat luxembourgeois serait neutre.

– un contrat luxembourgeois ou de l’Île de Man est conçu pour être fiscalement neutre localement : seules s’y appliquent les lois fiscales du pays de résidence du souscripteur ou du bénéficiaire. Pour un expatrié aux Émirats, la transmission d’un tel contrat peut ainsi être totalement exonérée.

En contrepartie, ces contrats supposent des tickets d’entrée parfois plus élevés, une documentation plus technique, et n’exonèrent pas des obligations déclaratives françaises si vous restiez résident au moment de la souscription ou si vous revenez plus tard.

Comptes, assurance-vie, crypto et autres actifs à l’étranger : le risque de ne pas déclarer

Vivre à l’étranger s’accompagne souvent d’une nébuleuse de comptes : néobanques, courtiers en ligne, plateformes crypto, contrats étrangers, structures sociétales… Pour l’administration française, tant que vous êtes résident fiscal, tout compte étranger significatif doit être déclaré.

Comptes bancaires, contrats et actifs numériques : qui doit déclarer quoi ?

Les règles sont fixées notamment par l’article 1649 A du CGI. Sont tenus de déclarer, chaque année avec la déclaration d’impôt, les comptes ouverts, détenus, utilisés ou clos à l’étranger :

– les personnes physiques domiciliées fiscalement en France (salariés, retraités, étudiants, etc.) ;

– les associations et sociétés sans forme commerciale soumises à déclaration de résultat.

Sont visés :

– comptes bancaires classiques (courants, épargne, comptes-titres) dont l’IBAN n’est pas “FR” ;

– comptes auprès d’établissements d’investissement ou de change ;

– contrats de capitalisation et contrats d’assurance-vie étrangers (via le formulaire 3916-bis) ;

– comptes d’actifs numériques (crypto) détenus auprès de plateformes étrangères dès lors qu’elles gardent la garde (custodial).

Quelques précisions :

L’obligation de déclaration concerne même les comptes inactifs ou à solde nul, ainsi que les comptes sur lesquels vous détenez une simple procuration. Une exception existe pour les comptes de paiement liés à un compte français, à condition que les encaissements annuels ne dépassent pas 10 000 €.

Pour les comptes crypto, la distinction clé est : la manière dont les clés privées sont gérées.

– comptes hébergés chez un intermédiaire étranger (Binance, Kraken, Coinbase, etc.) : à déclarer via le formulaire 3916-bis ;

– wallets non-custodial dont vous détenez la clé privée (Ledger, Metamask, etc.) : pas de déclaration de compte, mais les opérations imposables restent à déclarer.

Sanctions : des amendes qui s’accumulent vite

L’omission de déclaration d’un compte étranger est lourdement sanctionnée :

– 1 500 € par compte et par année non prescrite ;

– 10 000 € par compte si celui-ci est situé dans un État ou territoire n’ayant pas signé de convention d’assistance administrative avec la France ;

– ces amendes s’appliquent sur les 4 dernières années au maximum, mais l’administration peut remonter jusqu’à 10 ans pour redresser les impôts non acquittés (prolongation du délai de reprise).

En cas de comptes non déclarés, le fisc présume souvent que les sommes qu’ils contiennent sont des revenus dissimulés, assortis de :

– rappel d’impôt ;

– intérêts de retard (0,2 % par mois) ;

– majorations pouvant aller jusqu’à 40 %, voire 80 % en cas de manœuvres frauduleuses.

Les trusts étrangers sont soumis à des déclarations spécifiques, sous peine d’amendes de 20 000 € par déclaration manquante et d’une possible imposition forfaitaire annuelle, bien que le focus reste sur le patrimoine classique de l’expatrié.

Comment l’administration découvre vos comptes ?

La France ne dispose pas d’un accès direct et systématique à vos relevés bancaires étrangers. Mais depuis la mise en place de l’échange automatique d’informations (CRS / AEOI), les banques et établissements financiers des pays signataires :

– identifient leurs clients résidents fiscaux étrangers ;

– transmettent chaque année à leurs administrations locales les données clés (identité, numéro de compte, solde, intérêts, dividendes, plus-values) ;

– ces dernières les renvoient automatiquement à la France pour ses résidents.

Même logique pour les comptes de ressortissants américains via la norme FATCA (cette fois dans l’autre sens, vers l’IRS).

Le résultat est clair : parier sur l’anonymat d’un compte étranger n’est plus réaliste. Pour ceux qui n’ont pas déclaré par le passé, une régularisation spontanée, avant tout contrôle, reste possible avec des pénalités plafonnées, mais la fenêtre de tir se réduit.

Immobilier français et expatriation : loyers, plus-values, IFI

Un grand nombre d’expatriés conservent au moins un bien immobilier en France : ancienne résidence principale mise en location, investissement locatif, résidence secondaire. Là encore, la France garde la main sur une partie de la fiscalité.

Location d’un bien en France en tant que non-résident

Les revenus fonciers tirés de la location nue (bail classique vide) restent imposables en France, au barème progressif, mais avec un taux minimum de 20 % (puis 30 % au-delà d’un certain plafond), sauf à démontrer que votre taux moyen mondial est inférieur.

À cela s’ajoutent les prélèvements sociaux :

– 17,2 % en principe, pour les non-résidents n’affiliés à aucun régime de Sécurité sociale dans l’UE/EEE/Suisse ;

– un régime dérogatoire (prélèvement de solidarité) à 7,5 % pour les contribuables affiliés à un régime européen ou suisse.

Les régimes micro-foncier ou réel continuent de s’appliquer, avec les mêmes seuils et modalités que pour les résidents. Le cumul impôt + prélèvements sociaux peut donc rapidement atteindre des niveaux élevés, ce qui pousse de nombreux expatriés à arbitrer vers la location meublée (LMNP/LMP), bien que les règles de statut soient, elles aussi, devenues plus strictes.

Plus-value immobilière : exonérations possibles pour l’ex-résidence principale

À la revente, un non-résident est imposé sur la plus-value immobilière d’un bien français :

Des abattements pour durée de détention viennent réduire progressivement la base :

– pour l’impôt : abattement à partir de la 6e année, exonération totale après 22 ans de détention ;

– pour les prélèvements sociaux : rythme plus lent, exonération totale après 30 ans de détention.

Les principales exonérations utiles aux expatriés :

– 1. Vente de l’ancienne résidence principale : depuis 2019, un Français qui s’expatrie peut bénéficier, sous conditions, de l’exonération intégrale sur la plus-value de sa résidence principale en France :

– départ vers un État de l’UE ou un pays ayant signé avec la France des conventions d’assistance administrative et de recouvrement ;

– vente réalisée au plus tard le 31 décembre de l’année suivant le départ (soit, dans le meilleur cas, près de deux ans de délai) ;

– le logement ne doit pas avoir été loué ni prêté, même gratuitement, entre le départ et la vente.

Un expatrié londonien a perdu son exonération fiscale après une simple location Airbnb de quelques semaines, car l’administration fiscale interprète de manière très stricte les conditions d’occupation effective et de libre disposition du logement.

– 2. Exonération spécifique jusqu’à 150 000 € de plus-value pour les non-résidents nationaux de l’UE ou de l’EEE, qui ont été domiciliés fiscalement en France au moins deux ans :

– vente d’un logement en France (pas nécessairement résidence principale) dans les 10 ans suivant le départ si le bien n’est pas à libre disposition ;

– ou à tout moment si le vendeur en a la libre disposition depuis au moins le 1er janvier de l’année précédant la vente ;

– l’exonération est plafonnée à 150 000 € de plus-value nette taxable par personne et ne s’applique qu’à une seule cession.

3. Exonérations de droit commun : ventes de faible montant (prix < 15 000 €), ventes après 30 ans de détention, certaines expropriations, etc.

En l’absence de convention, l’impôt français sur la plus-value n’est pas forcément compensé dans votre pays de résidence. Avec une convention, un crédit d’impôt peut parfois venir neutraliser la double imposition, mais tout dépend du texte concerné.

IFI : l’impôt sur la fortune immobilière des non-résidents

L’IFI ne frappe que le patrimoine immobilier net dépassant 1,3 million d’euros. Pour un non-résident, seuls les biens et droits immobiliers situés en France (directement ou via des structures) entrent dans l’assiette :

Sont soumis à l’impôt sur la fortune immobilière (IFI) les biens et droits immobiliers suivants

Maisons, appartements, terrains et locaux commerciaux

Parts de sociétés civiles immobilières ou de placements immobiliers à dominante française

Part immobilière de certains organismes de placement collectif immobilier ou fonds

Quelques points saillants :

– il n’y a pas d’abattement de 30 % pour la résidence principale pour les non-résidents ;

– le barème va de 0,5 % à 1,5 % en fonction du niveau de patrimoine ;

– un plafonnement limite la somme IFI + impôt sur le revenu à 75 % des revenus mondiaux, mais il joue rarement en faveur des expatriés ayant peu de revenus français ;

– environ 12 % des foyers assujettis à l’IFI appartiennent à la communauté des non-résidents.

Les contrats d’assurance-vie ne sont pas pris en compte, sauf pour la part investie en supports immobiliers (SCPI, OPCI, SCI). Pour un nouvel impatrié (revenant en France après au moins 5 ans à l’étranger), une exonération temporaire de 5 ans s’applique sur les biens immobiliers situés hors de France, y compris s’ils sont détenus via une structure ou un trust.

Là encore, les combinatoires entre pays de résidence et conventions internationales conduisent nombre de Français à loger leur immobilier de rendement dans des États sans impôt sur la fortune (États-Unis, Royaume-Uni, Allemagne), tout en maîtrisant leur imposition des loyers via les traités.

Succession et donation : ce que l’expatriation change (et ne change pas)

Beaucoup partent en pensant que s’installer dans un pays sans droits de succession suffira à y faire basculer leur lignée patrimoniale. La réalité est plus subtile : en matière de transmission, la France conserve de nombreux crochets fiscaux, même quand les héritiers ou le défunt vivent ailleurs.

Quel droit civil s’applique à votre succession ?

Sur le plan civil (qui hérite, et dans quelles proportions), l’Union européenne a harmonisé une grande partie des règles via le règlement dit “Succession” (n° 650/2012), appliqué depuis 2015 :

– en principe, c’est la loi du pays de la résidence habituelle du défunt au moment du décès qui s’applique à l’ensemble de sa succession (mobilière et immobilière) ;

– un ressortissant de l’UE peut toutefois choisir dans un testament que sa succession sera régie par la loi de sa nationalité (par exemple, un Français vivant au Portugal peut opter pour la loi française).

Ce règlement ne couvre pas la fiscalité : ce n’est pas parce que votre succession est régie par la loi portugaise que la France renonce à tout impôt si vous aviez encore des liens fiscaux ou des biens en France. Hors UE ou pays appliquant le règlement (Suisse, Royaume-Uni, Émirats, etc.), ce sont les droits internes et les éventuelles conventions bilatérales qui s’appliquent.

Quand la France taxe une succession à dimension internationale

En l’absence de convention spécifique sur les droits de succession, c’est l’article 750 ter du CGI qui distribue les cartes. Trois grands cas :

Si le défunt était domicilié en France, tous les biens transmis (en France ou à l’étranger) sont taxés par la France, quel que soit le domicile des héritiers. L’impôt payé à l’étranger peut être déductible dans certaines limites.

2. Le défunt était non-résident de France, mais détenait des biens en France : → La France taxe uniquement les biens situés en France : immobilier, comptes bancaires français, parts de sociétés françaises, contrats d’assurance-vie français, créances sur débiteurs français, etc. Impossible, dans ce cas, de demander un crédit d’impôt au titre de taxes acquittées à l’étranger pour ces biens.

Si le défunt était non-résident mais que l’héritier a été fiscalement domicilié en France au moins 6 années durant les 10 précédant la transmission, la France taxe la totalité des biens reçus, où qu’ils soient dans le monde.

Le tableau suivant résume ces situations :

| Situation | Biens taxés en France |

|---|---|

| Défunt résident fiscal français | Tous les biens (France + étranger) |

| Défunt non-résident, héritiers non-résidents | Seuls les biens situés en France |

| Défunt non-résident, héritier 6/10 ans en France | Tous les biens reçus par cet héritier |

Les taux d’imposition, eux, restent ceux du barème classique français :

– abattement de 100 000 € par enfant, 15 932 € entre frères et sœurs, 7 967 € pour neveux et nièces, 1 594 € dans les autres cas ;

– taux progressifs de 5 % à 45 % en ligne directe, 35 % à 45 % entre frères et sœurs, 55 % ou 60 % pour les tiers et concubins.

Le conjoint survivant et le partenaire de PACS sont exonérés de droits de succession, quelle que soit la valeur du patrimoine transmis. Mais cette exonération ne vaut que si le couple est marié ou pacsé au moment du décès ; les concubins restent taxés à 60 % au-delà de 1 594 €.

SCI, SCPI, assurance-vie : ce que l’expatriation change à la transmission

Pour un expatrié qui détient un ou plusieurs biens français via une SCI, il est assez fréquent d’imaginer que cette structure permettra d’échapper à tout ou partie des droits de succession français. En réalité :

En France, les parts de SCI sont considérées comme un bien immobilier. Au décès, elles sont soumises aux droits de succession selon le barème classique. Une décote de 10 à 20 % peut être appliquée sur leur valeur en raison de la moindre liquidité ou de clauses restrictives, mais cette décote n’exonère pas de la taxation et peut ne pas être reconnue par le pays de résidence de l’héritier.

Les SCPI suivent la même logique : détenues en direct, elles sont traitées comme des biens immobiliers français au regard des droits de succession. Détenues via une assurance-vie, elles bénéficient du régime propre à l’assurance-vie (abattement de 152 500 €, etc.), mais la fraction investie en immobilier peut rester dans le champ de l’IFI.

Pour les contrats d’assurance-vie, nous l’avons vu, les expatriés ont des sorties possibles :

– si au jour du décès ni l’assuré ni le bénéficiaire n’est résident français, les capitaux peuvent échapper totalement à l’impôt français, sous réserve des règles du pays concerné ;

– inversement, un bénéficiaire qui se serait réinstallé en France depuis plus de 6 années sur 10 peut subir une taxation, même si le contrat est luxembourgeois et l’assuré mort à l’étranger.

L’enjeu, pour un expatrié, est donc moins de “sortir” ses biens de France que de piloter finement les domiciles fiscaux dans le temps (le sien et celui des héritiers), les enveloppes (assurance-vie vs détention directe), et les échelons d’anticipation (démembrement, donations échelonnées, etc.).

Se protéger sans se brûler : régularisation, documentation, accompagnement

L’un des fils rouges de ce guide est la montée en puissance des mécanismes d’échange d’informations et d’allongement des délais de reprise. Sur les comptes étrangers comme sur les fausses expatriations, la prescription fiscale peut désormais atteindre 10 ans. Les montages “à l’ancienne”, basés sur le secret bancaire ou la simple non-déclaration, exposent aujourd’hui à des amendes massives, des majorations de 80 %, voire des poursuites pénales.

Pour autant, tout n’est pas figé. Les textes prévoient :

Avant un contrôle, vous pouvez régulariser spontanément avec des pénalités négociées. Invoquez les conventions fiscales pour éviter la double imposition via crédits d’impôt ou dégrèvements. Des régimes favorables existent pour les nouveaux arrivants (impatriés) ou ceux qui anticipent, avec exonérations temporaires d’IFI sur l’immobilier étranger et abattements spécifiques.

La clé reste toujours la même : anticiper plutôt que subir. Cela suppose, très concrètement :

Dressez un inventaire précis de vos comptes, contrats et structures, puis vérifiez vos obligations déclaratives (formulaires 3916/3916-bis, 2047, 2048-IMM/M, etc.). Archivez soigneusement relevés, contrats et justificatifs d’origine des fonds pendant au moins 6 ans, voire 10 ans. Enfin, faites relire votre schéma patrimonial par un conseiller maîtrisant à la fois le droit français et la convention de votre pays d’accueil.

Vivre a l'etranger : le guide patrimonial complet pour proteger et optimiser son patrimoine, ce n’est pas empiler des produits “optimisés” ou des sociétés exotiques. C’est d’abord comprendre comment la France vous voit encore, comment votre pays d’accueil vous voit, et bâtir entre les deux un pont solide, documenté, durable. Le rendement de cette approche se mesure rarement en quelques mois… mais sur une génération.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.