Rendement fonds euros : vous voulez gagner plus mais ne pas prendre plus de risque ?

Rendement fonds euros : sécurité oui mais baisse ces dernières années. Il commence à coûter cher aux compagnies d’assurance vie avec la baisse du rendement des obligations des états européens.

Faut-il pourtant en changer et aller prendre du risque ailleurs?

1. Rendement fonds euros, composition et ses limites

Le fonds euros est un actif financier jusqu’à présent fabuleux en France :

il permet d’avoir un capital 100% garanti par la compagnie d’assurance vie,

depuis plus de 20 ans, il assure en moyenne plus de 4% par an (moins ces dernières années),

il est liquide et disponible quand on le souhaite et,

il a des frais relativement faibles (nous en reviendrons) et,

il finance la dette de l’Etat français.

Cerise sur le gâteau : il est logé dans une enveloppe fiscale, l’assurance vie, aux avantages fiscaux incontestables (normal : l’Etat les encourage…).

Le fonds euros et l’assurance vie : c’est 4%/an depuis plus de 20 ans. Malheureusement, les rendements baissent dans un environnement de crise avec des taux sur la dette des états européens moins rémunérateurs.

Malheureusement, l’environnement des marchés financiers et économique a changé.

Cela explique que votre assureur ou votre banquier ne cesse de vous dire qu’il faut en changer ou que vous constater que les rendements baissent.

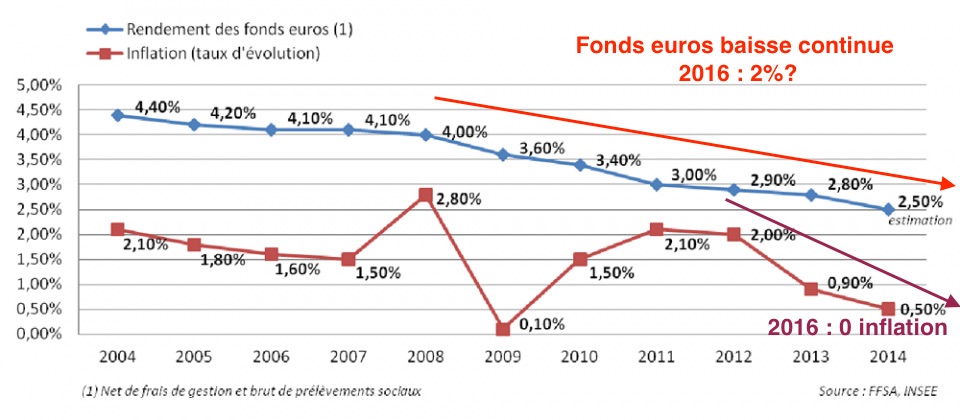

Comment analyser la performance du fonds euros ?

Il est évident que le rendement des fonds euros baisse.

C’est un constat : sur ce graphique la baisse est constante depuis 2004.

Après 2014, les rendements ont continué à baisser.

On suppose que pour 2016, on devrait avoir un rendement autour des 2%.

Maintenant, on doit relativiser sur la baisse du rendement du fonds euros car l’inflation est proche de 0 en France.

De fait, 2% nets d’inflation, c’est presque trois fois le livret A et sans risque. Ce sera sans doute plus s’il passe à 0,5% prochainement.

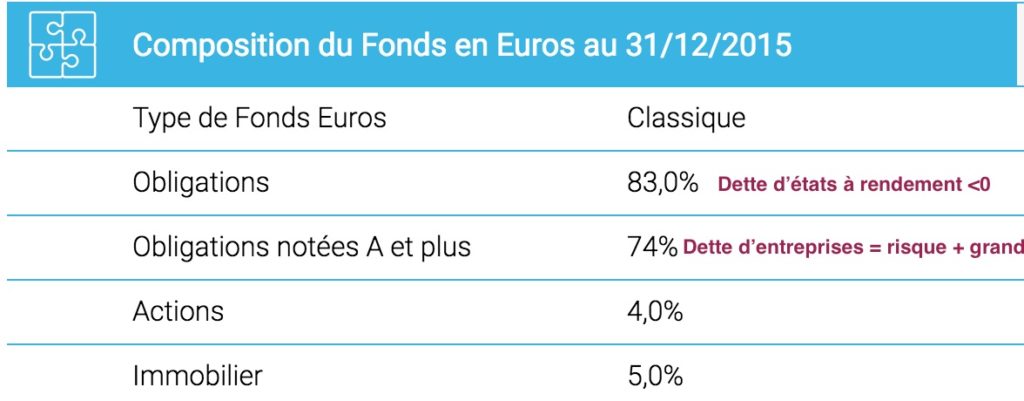

Quelle est la composition du fonds euros ?

Vous devez comprendre que la gestion d’un fonds euros est complexe.

Les actifs sont souvent important pour les fonds des grandes compagnies et les contraintes de risque aussi (notamment avec la règlementation Solvency 2).

Je vous propose de distinguer la composition globale d’un fonds euros puis de rentrer dans les détails de la partie obligataire (= la dette) pour mieux comprendre.

Ici, nous sommes sur un reporting très simple d’un fonds euros d’une très grande compagnie d’assurance vie.

Comme je l’indiquais au départ, le poids de la dette est importante.

Malheureusement, dans un contexte de taux bas comme vous allez le voir ci-dessous, la poche obligataire devra être plus risquée pour espérer servir encore plus de 2% par an!

Sous les 10 ans, sur la dette d’états solides : les rendements passent en négatif. Les investisseurs sont prêts à payer pour garantir leur argent dans un placement sécurisé (à part si l’Etat fait faillite…).

Pour trouver du rendement, les investisseurs institutionnels doivent aller vers des échéances longues à 30 ans ou prendre du risque sur des pays d’Europe du Sud.

Rendement négatif sur la dette d’états européens : cela veut dire un rendement fonds euros plus faible!

Que fait l’assureur vie pour trouver encore un peu de rendement ?

A ce jour, il va jouer sur la poche obligataire en allant prendre du risque sur la partie plus ou moins prudente du fonds en euros.

Il est donc allé sur la dette d’entreprise.

L’idée d’aller sur la dette des entreprises n’a pas été mauvaise ces dernières années pour compenser la baisse des rendements des dettes d’états.

Seul soucis, tout le monde a fait cela, les rendements baissent aussi et on doit aller prendre de la dette moins bien notée plus risquée… C’est la loi de l’offre et de la demande, tout simplement.

Pour vous épargnants, cela va se traduire par des placements sans risque dont les rendements ne cessent de baisser.

La situation est de moins en moins tenable, assureurs et banquiers vous conseillent d’aller voir ailleurs dans les unités de compte notamment.

N’oublions pas que si sur le fonds euros, l’assureur vie assure la garantie du capital sur les unités de compte, le risque, c’est pour vous!

Donc, pour quel risque au final ? Qui a le plus à perdre amis pigeons (« pas encore plumés ») épargnants?

Allons regarder un peu la particularité de l’assurance vie dans lequel on trouve ce fameux fonds euros.

2. Comprendre les subtilités de l’assurance vie

En mai 2016, l’assurance vie vient de dépasser les 1600 milliards d’euros (Source FFSA : chiffres récents assurance vie).

Le rendement du fonds euros (quasiment X3 sur le livret A) explique en partie le goût des français pour l’assurance vie.

Maintenant, je trouve réducteur de limiter l’assurance vie uniquement à son fonds euros et sa sécurité. L’assurance vie : c’est bien plus que cela dans la construction de son patrimoine.

Les points essentiels à connaître sur l’assurance vie :

- Pas de droits de succession jusqu’à 152500 par bénéficiaires pour les primes versées avant 70 ans (après 30ke pour les nouvelles primes).

- La possibilité de donner son patrimoine efficacement en jouant sur les clauses bénéficiaires notamment en travaillant sur le démembrement de votre clause bénéficiaire.

- La possibilité de frais des rachats partiels quand vous le souhaitez.

- La fiscalité avantageuse sur les plus-values : avant 4 ans : 35% et Prélèvement Sociaux, entre 4 et 8 ans : 15% + PS et après 8 ans : jusqu’à 9200 euros pour un couple aucune plus-value puis 7,5% + PS.

- La possibilité de s’octroyer un crédit avec l’avance : ce qui ne fera pas augmenter votre taux d’endettement chez votre banquier (pas bête, non?).

- Une liquidé immédiate du fonds euros (à quelques jours près).

- Une choix très larges de supports unité de compte : opcvm, opc, scpi, actions…

- Une gestion financière possible avec des options de gestion en assurance vie ou encore des mandats de gestion.

- L’existence de nouveaux fonds euros dits dynamiques notamment sur des actifs comme l’immobilier.

Malheureusement tout va dépendre de l’antériorité de votre contrat d’assurance vie car plus il est récent plus aura d’options. C’est un peu comme une voiture : les options récentes sont souvent disponibles uniquement pour les véhicules neufs.

A l’inverse, vous avez sans doute un petit soucis avec votre assurance vie…

3. Vieux contrat euro ou contrat assurance vie internet et récent

Vous avez un vieux contrat d’assurance vie?

Je pense que vous voyez que le rendement du fonds euros n’est pas fabuleux.

Il faut savoir que plus votre contrat est vieux moins la participation bénéficiaire de l’assureur est importante pour booster le contrat.

Cela veut donc dire que les gagnants sont surtout les titulaires de jeunes contrats.

Je constate aussi que les contrats de banques sont souvent peu performants quand ils sont anciens.

Première chose, je vous invite à voir si vous êtes uniquement sur un contrat mono-support :

Là point de salut, soit vous rester dessus et vous ouvrez un autre contrat meilleur.

Soit, petit à petit vous faites des rachats dessus en fonction de la fiscalité après 8 ans (cf. plus haut).

Autre possibilité : vieux contrat mais multi-supports :

Rien ne vous empêche de demander à votre banquier les supports autre que le fonds euros.

On voit souvent qu’il s’agit des fonds de placement moyens vendus par la société de gestion de la banque surtout sur les vieux contrats.

La seule bonne nouvelle est l’antériorité du contrat : cela vous offrira la possibilité de faire des rachats avec une fiscalité plus faible.

Ce qui est certain : les vieux contrats si vous êtes encore jeunes sont et seront de moins avantageux.

Pour ceux qui souhaitent aller plus loin : j’avais évoqué l’intérêts des contrats d’assurance vie sur internet dans cet article.

Maintenant, tout va dépendre des frais et des conditions « fiscales » pour récupérer votre argent : voyons cela plus en détails.

4. Frais et fiscalité sur l’actif euros si arbitrages ou rachats

Je vous propose de regarder tous les frais dans une assurance vie et voir ensuite si vous faites ou nons des rachats ou des arbitrages dans votre assurance vie.

Détail des frais dans une assurance vie : on va rire jaune.

Je suis toujours étonné que les épargnants ne regardant pas en profondeur les frais d’un contrat d’assurance vie avant de souscrire.

Détail des frais :

- Frais de versement : s’ils sont là, je zappe un futur versement, c’est une honte.

- Frais d’arbitrages : au moins le premier gratuit, si proche de 1%, je n’aime plus le contrat d’assurance vie.

- Frais de rachat : si vous en avez, on frôle l’escroquerie.

- Frais de gestion fonds euros : au-delà de 0,6%, je trouve que c’est cher.

- Frais de gestion sur unité de compte : au-delà de 0,8%, c’est élevé par rapport aux contrats récents

- Frais à l’intérieur des unités de compte : là je vous invite à demander le dici des fonds, vous allez voir les frais supplémentaires sur les UC (vous allez adorer).

C’est donc un millefeuille de frais qu’il va falloir décortiquer pour pouvoir comparer votre contrat d’assurance vie par rapport à la concurrence.

Une assurance vie : c’est un millefeuille de frais. Donc, avant d’arbitrer et de sortir du fonds euros, vous devez les analyser. Vous pourrez soit comparer votre contrat d’assurance vie à la concurrence soit bien évaluer le coût fiscal d’un rachat total ou partiel pour aller voir ailleurs.

Vous avez toujours la possibilité de racheter votre contrat : cela supposera de calculer le coût fiscal sur les plus-values.

Ensuite, n’oubliez-pas que vous allez perdre l’antériorité fiscale de votre contrat. Je ne peux que vous invitez à réfléchir à deux fois avant de faire un rachat total du contrat d’assurance vie.

Ce n’est qu’à ce moment que vous pourrez savoir si vous avez intérêt d’aller sur des unités de compte.

Le rendement de votre fonds euros vous donne des boutons?

Vous voulez vraiment changer?

Regardons un peu plus tout cela, si vous le voulez bien.

5. Pourquoi arbitrer sur une unité de compte (ou plusieurs)?

Que feriez-vous si vous n’étiez pas dévorer par la convoitise du rendement?

Oui! Cette convoitise qui vous amène à ne regarder que le beau rendement, l’idée de faire toujours mieux toujours plus sans même vous posez la question sur où vous allez mettre votre argent.

Pourquoi, risquer votre argent, vous l’avez gagné souvent durement?

Il suffira d’un beau parleur, un beau costume, de beaux locaux ou un site joli qui clignote et affiche de la rentabilité avec le produit miracle.

Je vois votre assureur, votre banque ou votre CGP vendeur de produits avec ces beaux graphiques. « Regardez monsieur le client : vous pourriez faire mieux que le fonds euros! Le fonds euros : c’est terminé… ». Hic : à quel prix? Pour quel risque?

En fait, quand on parle rendement fonds euros : c’est tout à fait le piège qui vous attend.

Avec de beaux graphiques, on vous explique que vous gagnerez plus si vous allez sur les marchés financiers en sortant un peu ou beaucoup de votre fonds euros.

Qui a oublié les crises sur les marchés financiers?

Manque de chance, en 2000, nous avons eu la bulle technologique.

Puis, après 2007, ce fut la crise « subprime » aux USA puis dans le monde.

Qui aurait pu le prévoir?

Ce qui est certain : c’est que votre fonds euros n’a pas baissé.

Par contre, ceux investis sur les actions ont perdu de l’argent.

Une analyse pratique sur les unités de compte en assurance vie :

Vous voyez sans faire de grands efforts que diversifier son fonds euros vous amène sur des océans agités.

Je n’ai jamais dit qu’il ne faut prendre du risque pour espérer plus de rendement.

Maintenant, on parle de fonds euros soit 0 risque et un peu de rendement et surtout de la liquidité.

Comment peut-on espérer qu’un épargnant prenne du risque action du jour au lendemain un bout de rendement théorique en plus?

Je pense que les assureurs vie en France se sont pris à leurs propres jeux avec le fonds euros : quand vous donnez le meilleur des deux mondes, vous ne pouvez pas changer l’épargnant du jour au lendemain.

L’épargnant manque d’éducation en gestion de patrimoine et pire : sur les placements et le risque, ceci souvent au profit de marchants de rêve du patrimoine qui vont vous vendre du rêve risqué (tous ne le sont pas heureusement…).

Alors, où pourriez-vous mettre votre argent en dehors du fonds euros sans perdre votre argent?

6. Les solutions en dehors de l’assurance vie ?

Il n’y a pas que l’assurance vie dans la vie.

Certes le livret A ne rapporte plus rien et il est limité.

Vous vous doutez que si vous faites un rachat, cela ne va pas être gratuit, nous l’avons vu auparavant.

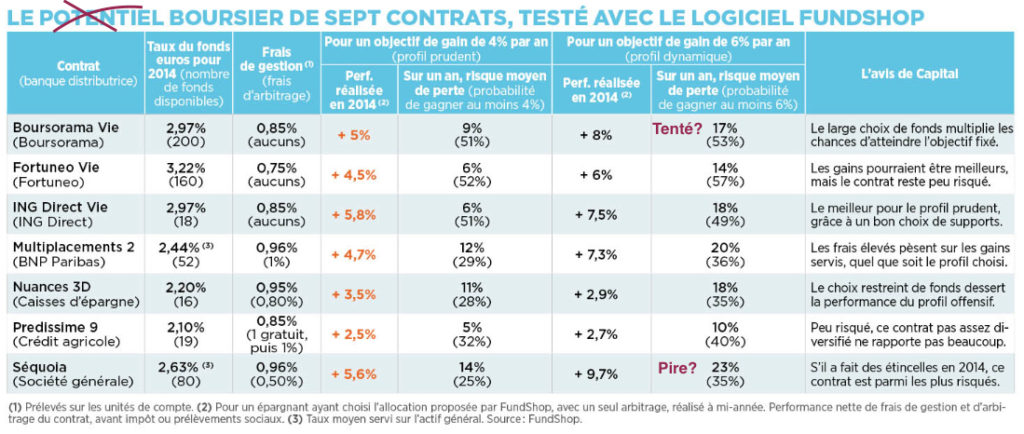

Sur ce tableau, vous voyez qu’en dehors du fonds euros, les français trouvent du rendement sur l’immobilier. Mais, on voit aussi qu’immobilier et actions ont connu de fortes baisses (on pourrait parler aussi de l’éclatement de la bulle immobilière dans les années 90 en France).

Malheureusement, si fonds euros baisse, que reste-t-il?

Baisse rendement fonds euros, les solutions hors assurance vie :

- Le livret A : on va probablement oublier vu la faiblesse. Par contre, c’est votre bas de laine en cas de coups durs, ne le négligez pas.

- Les unités de compte : vous avez vu que suivant le contrat vie, le choix est restreint et vous avez du risque.

- Vous avez les SCPI en assurance vie : l’assureur vie vous assure la liquidité, ce n’est pas sans risque mais ce n’est pas des actions. Tout savoir sur les SCPI.

- Il reste l’immobilier de rendement : de préférence, il devra être défiscalisé.

Prenons par exemple l’immobilier Pinel, le loueur meublé professionnel ou non, le Censi-bouvard ou encore pour les plus fiscalisés le Malraux. On parle ici de dispositif fiscal avec l’immobilier.

Mais, là encore, on n’achète pas de l’immobilier comme on achète une baguette.

Souvent, vous devrez évaluer la qualité du bien, le rendement, le gain fiscal ou encore trouver le bon montage financier ou penser à des adossements avec des produits financiers.

Moralité, quand le fonds euros baisse, si vous voulez faire mieux ou vous diversifier : il est important d’être entouré par le bon professionnel en gestion de patrimoine ou CGPI pour poser à plat la situation globale de votre patrimoine.

J’aurais surtout envie de vous faire sortir de cette stupide attitude : raisonner à chaque fois en pensant aux médicaments mais jamais en réfléchissant sur la bonne prescription.

A mon sens, si on ne prend pas le temps de se poser les bonnes questions patrimoniales, on arrive à rien. Nous sommes dans une société de consommation : on nous vend du rêve, du rendement de l’espoir de rendement, une possible baisse d’impôt.

Pire, il faut aller vite et on va oublier de se poser les bonnes questions.

Mais, est-ce qu’on est entouré avec un professionnel qui vous écoute vraiment? Celui qui pensera d’abord à la protection de votre famille ou de votre patrimoine avant de réfléchir aux beaux produits à vous vendre.

Vous savez ce produit que l’on vous met en avant et où à un moment vous vous dites : »comment être certain que c’est la réponse la plus adaptée à ma situation? ».

Alors, je ne vais pas vous faire languir plus, vous avez lu déjà la quasi totalité de cet article sur le rendement fonds euros. Nous allons passer à l’action pour vous aider!

7. Solution : analyser son patrimoine avec un bon CGP

Quand on parle rendement fonds euros : on se rend compte qu’en sortir n’est pas un mainte affaire.

J’aime prendre l’exemple d’un enfant à la piscine qui va passer du petit bain à la piscine olympique.

C’est tentant mais c’est risqué.

Que doit-on retenir sur l’arbitrage du fonds euros?

On se rend compte que ces dernières années, l’inflation est faible.

Les rendements des fonds euros doivent donc bien être analysés dans un monde sans inflation (du moins en France).

Cela change mécaniquement la donne car cela signifie que le rendement du fonds euros n’est pas si mauvais que cela.

Où est le problème du fonds euros alors?

Vous avez compris que les taux d’intérêt versés sur la dette des états européens ne cessent de baisser.

En parallèle, les marchés financiers sont volatiles.

Si le fonds euros est composé de dettes d’états européens, si l’assureur doit prendre moins de risque avec la règlementation, si les rendements deviennent négatifs sur les états les plus surs, si les marchés financiers baissent… Comment l’assureur peut donner entre 2 et plus de 3% sur le fonds euros?

Vous ajoutez votre assureur vie donc les contraintes règlementaires sont toujours plus importantes.

Alors, comment peut-on espérer continuer à avoir un rendement entre 2 et 3% sur les meilleurs fonds euros?

L’assureur pioche dans ses réserves.

Il est aussi confronté à des rendements négatifs sur les états européens les plus solides comme l’Allemagne.

Cette même dette vous pouvez la retrouver dans la composition du fonds euros.

Pour ma part, rendement fonds euros : j’ai donc beaucoup de doute sur les prochaines années.

Où aller en dehors du fonds euros ?

Trois possibilités s’offrent à vous :

- Vous pouvez changer de fonds euros si c’est possible : entre un fonds euros et un fonds euros dynamique par exemple sur l’immobilier si votre votre contrat est récent

- Vous pourriez arbitrer sur des unités de compte : SCPI, fonds prudents, équilibrés ou encore dynamiques. Mais, cela supposera de prendre du risque et la garantie de votre capital par l’assureur vie sera terminée. Les SCPI restent (semble t il) pour une gestion prudente, le placement préféré de nombreux investisseurs avec une liquidité assuré par l’assureur (non négligeable car l’immobilier peut être plus liquide).

- L’immobilier de rendement avec si possible des solutions de défiscalisation : on peut citer par exemple le dispositif immobilier Pinel que de nombreux épargnants affectionnent. Le plus important est de connaître les astuces pour acheter du Pinel.

Vous voyez que pour faire mieux que le fonds euros, ce ne sera pas simple.

Vous allez devoir réfléchir à deux fois avant de faire des arbitrages ou des rachats sur votre assurance vie.

Rendement fonds euros : comment bien réagir ?

Il n’y a pas une seule réponse tout va dépendre de vos objectifs patrimoniaux et de votre appétence au risque.

Ici, il ne s’agit uniquement d’analyses et en aucun cas de conseils en investissement financier (cf. mentions légales de ce site tout en bas).

Vous doivent être aidé et si possible, pas par un vendeur de soupes ou de produits maisk par quelqu’un qui va vous aider à cerner vos objectifs patrimoniaux avec une approche globale.

Un bon conseiller en gestion de patrimoine peut vous aider à analyser vos contrats d’assurance vie.

Un bon conseiller en gestion de patrimoine pourra vous aider dans ce sens.

Vous appréciez cet article ?

Vous pouvez le partager.

Mieux ?

Je vous propose de vous aider avec un diagnostic patrimonial gratuit en remplissant le formulaire de contact.