Lorsqu’une société soumise à l’impôt sur les sociétés bascule dans le rouge, la question clé n’est pas seulement de savoir « combien » elle perd, mais surtout « comment » utiliser ce déficit pour alléger la facture fiscale, financer la trésorerie et sécuriser l’avenir. En France, tout se joue autour de deux mécanismes complémentaires : le report en avant (carry forward) et le report en arrière (carry back). Bien utilisés, ces outils deviennent de véritables leviers stratégiques, en particulier pour les PME.

Cet article explique, sur la base du Code général des impôts, de la doctrine et de la jurisprudence, le fonctionnement du report en avant et du report en arrière des déficits. Il détaille les plafonds applicables, les pièges à éviter (perte du droit au report, changement d’activité, délais d’option) et donne des clés pour choisir entre les deux dispositifs.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Deux mécanismes, une même logique : transformer la perte en avantage fiscal

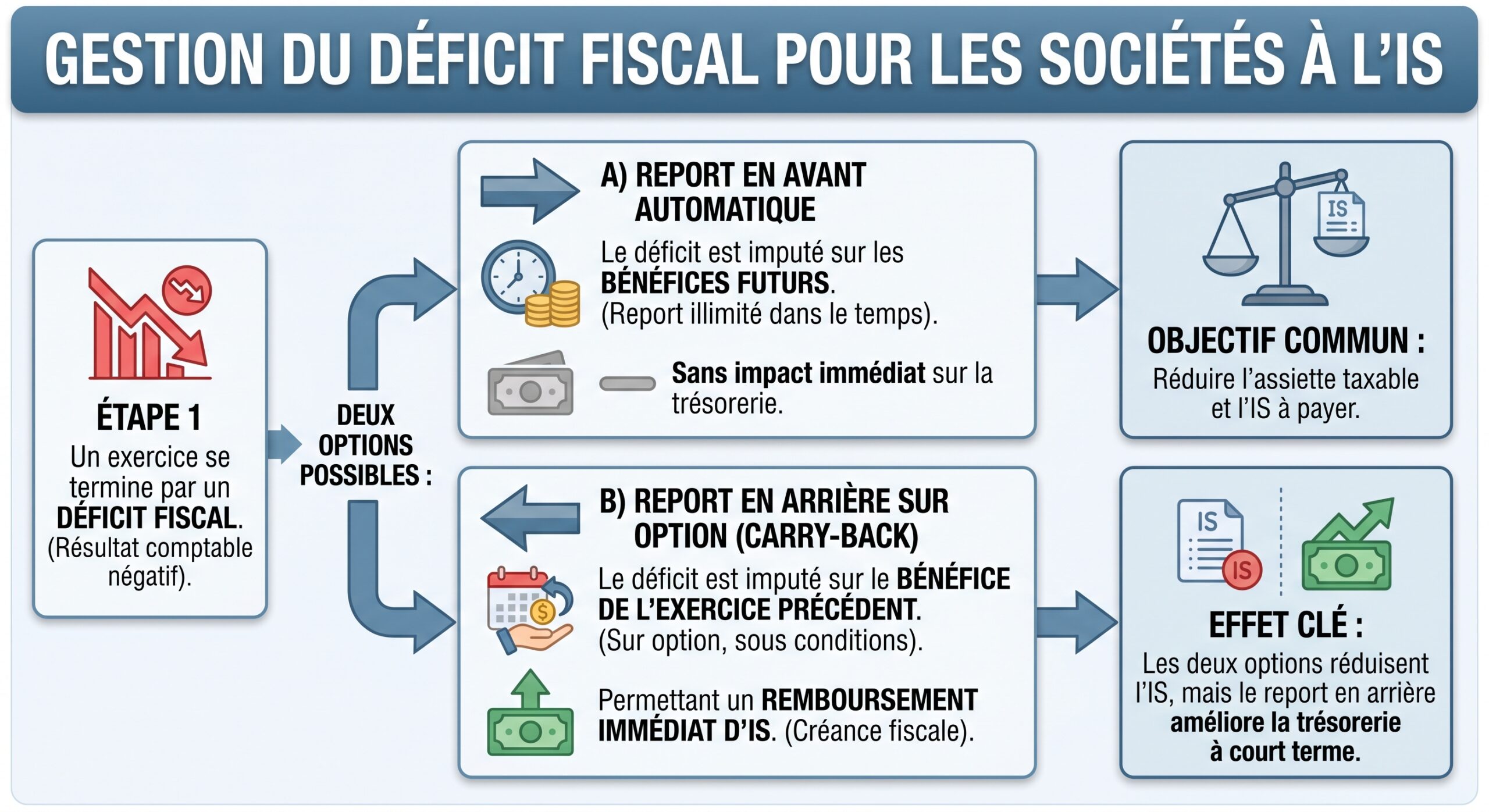

Derrière les termes techniques, la logique est simple : un déficit fiscal est un « stock » de charge qui n’a pas pu être déduit faute de bénéfice suffisant. Le fisc autorise l’entreprise à l’utiliser, soit sur les bénéfices futurs (report en avant), soit sur un bénéfice passé (report en arrière), à condition qu’elle soit soumise à l’impôt sur les sociétés (IS).

Le report en avant diminue l’IS qui serait dû sur les bénéfices à venir, sans limite de temps, mais avec un plafond annuel d’imputation. Le report en arrière, lui, permet de « remonter le temps » fiscalement : le déficit de l’année N vient amputer le bénéfice de N‑1, ce qui reconstitue une créance d’IS au profit de l’entreprise.

Report en avant : le régime de droit commun, illimité dans le temps mais plafonné

Le report en avant constitue le traitement standard des déficits pour les sociétés soumises à l’IS. Aucune option formelle n’est requise : dès lors que la liasse de résultats fait apparaître un déficit fiscal, celui‑ci devient une charge imputable sur les bénéfices ultérieurs.

Concrètement, le déficit de l’exercice est considéré comme une charge du ou des exercices bénéficiaires suivants. Le mécanisme est illimité dans le temps : tant que des bénéfices apparaissent, le stock de déficits anciens peut être mobilisé. En revanche, l’utilisation annuelle de ces déficits est encadrée par un plafond légal qui introduit un jeu de calculs parfois subtil.

Un plafond annuel : 1 000 000 € + 50 % du bénéfice excédentaire

La règle générale repose sur un double seuil : jusqu’à 1 000 000 € de bénéfice fiscal, les déficits reportables peuvent être imputés sans limitation. Au‑delà, seule une fraction de 50 % du bénéfice excédant ce premier million peut encore être écrêtée par les déficits.

En d’autres termes, l’entreprise doit toujours laisser au moins 50 % de son bénéfice supérieur à 1 M€ exposé à l’IS. La formule d’imputation maximale d’un déficit sur un exercice bénéficiaire est donc la suivante :

– Déficit imputable = 1 000 000 € + 50 % × (bénéfice taxable – 1 000 000 €)

Le plafond ne fait pas disparaître le surplus de déficit : ce qui n’a pas pu être imputé reste reportable dans les mêmes conditions sur les exercices ultérieurs. Le déficit non utilisé n’est pas perdu, sauf exceptions comme le changement de régime fiscal, la cessation d’activité ou la rupture d’identité économique.

On peut synthétiser cette règle dans un tableau simple.

| Situation de bénéfice fiscal | Imputation possible des déficits reportés |

|---|---|

| Bénéfice ≤ 1 000 000 € | Imputation possible jusqu’à 100 % du bénéfice |

| Bénéfice > 1 000 000 € | 1 000 000 € + 50 % de la part du bénéfice > 1 M€ |

Dans la pratique, cela signifie qu’une PME qui réalise un bénéfice inférieur à 1 M€ pourra généralement éponger l’intégralité de ses déficits reportés, tandis qu’un grand groupe devra toujours payer de l’IS sur au moins la moitié de son bénéfice au‑delà de ce seuil.

Imputation chronologique obligatoire et contrôle fiscal

La jurisprudence du Conseil d’État a clarifié un point crucial : les déficits doivent être imputés dans l’ordre chronologique, en commençant par les plus anciens. Ce n’est pas un choix de gestion libre, mais une obligation légale découlant de l’article 209 du CGI.

Cette règle emporte deux conséquences majeures. D’une part, lorsque des déficits anciens ont été intégralement consommés sur des exercices eux‑mêmes prescrits, l’administration fiscale ne peut plus les remettre en cause. Ils sont considérés comme « consommés » et sortent du champ du contrôle, même si des reliquats plus récents subsistent. D’autre part, lorsqu’un déficit a été seulement partiellement imputé, l’administration conserve le droit de vérifier et, le cas échéant, de rectifier la fraction non imputée, même si l’exercice d’origine est prescrit.

La chronologie protège les déficits définitivement consommés, mais permet le contrôle sur ceux en stock. Il est donc crucial de documenter précisément l’origine, le montant et l’année de chaque déficit reporté, notamment via le tableau fiscal 2058-B.

Une illimitation dans le temps, mais pas dans tous les cas

Sur le papier, le report en avant est illimité dans le temps. En pratique, certains événements font tomber ce droit :

– changement de régime fiscal (passage de l’IS à l’IR, option pour le régime de transparence, etc.) ;

– changement profond d’objet social ou d’activité, au point que l’administration considère qu’il ne s’agit plus de la « même » entreprise ;

– cessation totale d’activité (dissolution, liquidation, etc.).

Dans ces hypothèses, l’administration estime que les déficits anciens ne peuvent pas être utilisés par une entité qui, économiquement, n’a plus de lien suffisant avec l’activité qui les a générés. La notion d’« identité d’entreprise » devient ici centrale : au‑delà d’un certain seuil de transformation (perte des moyens de production, changement massif de clientèle, rupture dans la nature de l’activité), les déficits basculent dans la catégorie des pertes fiscales irrémédiables.

Le cas particulier des groupes fiscaux

Dans les groupes soumis à l’intégration fiscale, le report en avant prend une dimension supplémentaire. Le résultat d’ensemble, issu de l’addition algébrique des résultats des sociétés membres, peut devenir déficitaire. Ce déficit d’ensemble est lui aussi reportable, sous un régime proche du droit commun, mais avec un plafond parfois modifié : le texte applicable prévoit, pour l’ensemble du groupe, un seuil de 1 M€ complété, dans certains cas, par 60 % du profit excédentaire plutôt que 50 %.

Le taux majoré de 60 % s’applique à l’imputation du déficit d’ensemble d’un groupe sur les bénéfices futurs, limitant la neutralisation des bénéfices excédentaires au-delà de 1 M€.

Dans ce contexte, il faut distinguer plusieurs types de déficits :

– déficits antérieurs à l’entrée dans le groupe, qui restent attachés à chaque société et ne s’imputent que sur son propre résultat, avec l’application du plafond (1 M€ + 60 % dans le cas des groupes) ;

– déficit d’ensemble du groupe, mutualisé au niveau de la société mère, qui peut se reporter sur les résultats d’ensemble futurs, avec le même type de plafond ;

– déficits transférés lors de restructurations intra‑groupe (fusions, apports partiels d’actifs, etc.), pouvant être imputés sur une base élargie sous réserve d’agréments spécifiques.

Pour les grands groupes, la gestion fine de ces différents « compartiments » de déficits fait partie intégrante de la stratégie fiscale.

Report en arrière : un outil sur option pour générer une créance d’IS

À la différence du report en avant, automatique, le report en arrière suppose une démarche volontaire de l’entreprise. Il est encadré par l’article 220 quinquies du CGI et se traduit non pas par une simple diminution d’IS futur, mais par la création d’une créance sur le Trésor, utilisable sur plusieurs années puis remboursable.

Le principe est le suivant : le déficit fiscal de l’exercice N est imputé, sur option, sur le bénéfice de l’exercice précédent (N‑1), dans la limite du plus petit des deux montants suivants :

– le bénéfice fiscal de N‑1,

– 1 000 000 €.

L’entreprise a déjà payé l’IS correspondant à ce bénéfice de N‑1. En recalculant cet impôt comme si le déficit de N avait été imputé sur N‑1, on fait apparaître un « trop‑versé » d’IS qui se transforme en créance fiscale.

Une créance de 5 ans, remboursable en fin de période

La créance née du report en arrière correspond à l’IS effectivement payé au titre de N‑1 sur la fraction de bénéfice désormais annulée par le déficit de N. Elle est comptabilisée comme un produit non imposable dans les comptes de l’exercice déficitaire et comme une créance d’impôt sur le Trésor.

Cette créance présente plusieurs caractéristiques pratiques :

La créance de carry-back peut être imputée sur l’IS des 5 exercices suivants. Passé ce délai, le solde non utilisé est remboursé automatiquement. En cas de difficultés financières (sauvegarde, redressement, liquidation judiciaire), un remboursement anticipé est possible dès l’ouverture de la procédure collective.

On peut résumer le cycle de vie de cette créance dans un tableau.

| Étape | Effet pour l’entreprise |

|---|---|

| Année N | Naissance de la créance d’IS lors du choix du report en arrière |

| Années N+1 à N+5 | Utilisation possible pour payer acomptes et soldes d’IS |

| Fin de N+5 | Remboursement automatique de la partie non utilisée |

| Situation de procédure collective | Possibilité de remboursement anticipé à compter du jugement d’ouverture |

Le report en arrière ne modifie pas le stock de déficits reportables au‑delà du montant mobilisé : la fraction du déficit de N qui ne peut pas être reportée sur N‑1 (au‑delà de 1 M€ ou du bénéfice de N‑1) reste reportable en avant, sans limite de durée.

Conditions d’accès : entreprises concernées, bénéfices éligibles

Le champ des entreprises pouvant utiliser le report en arrière est limité aux structures imposées à l’IS. Sont donc éligibles :

– les sociétés commerciales classiques (SARL, SAS, SA, EURL à l’IS, etc.) ;

– les sociétés civiles ayant opté pour l’IS (y compris les SCI) ;

– les entreprises individuelles qui ont choisi l’IS.

En revanche, les entreprises relevant de l’impôt sur le revenu (BIC ou BNC à l’IR, micro‑entreprises, professions libérales à l’IR) sont exclues de ce mécanisme.

Côté bénéfice d’imputation (celui de N‑1), toutes les lignes du résultat ne sont pas retenues. Pour être éligible, le profit doit :

Pour bénéficier du régime des plus-values à long terme, le résultat doit avoir été soumis au taux normal de l’IS (25 %) ou au taux réduit de 15 %, ne pas avoir été distribué, et avoir effectivement supporté l’IS. Les profits exonérés, taxés à taux réduit spécifique (comme les plus-values à long terme, produits de propriété industrielle) ou déjà neutralisés par des crédits ou réductions d’impôt ne sont pas pris en compte.

La part de bénéfice distribuée, ou bénéficiant de certains régimes particuliers, est donc exclue de la base de calcul du report en arrière, ce qui peut compliquer la détermination pratique de l’assiette, faute de règles de ventilation explicites entre bénéfice distribué et bénéfice conservé.

Une option à exercer dans un calendrier strict

Le report en arrière est subordonné à une option expresse, qui doit impérativement être exercée au titre de l’exercice déficitaire, dans les délais de dépôt de la déclaration de résultats. Passé ce délai, l’entreprise perd définitivement le droit d’opter pour ce mécanisme au titre du déficit considéré.

Sur le plan déclaratif, l’option se matérialise de deux façons :

L’absence de dépôt de ce formulaire a une conséquence radicale : le déficit reste intégralement en report en avant, sans possibilité ultérieure de se raviser par une simple réclamation, sauf cas très particulier liés à des rehaussements d’IS après contrôle fiscal.

Report en arrière et groupes intégrés

Pour les groupes fiscaux, le dispositif de report en arrière s’applique au niveau du résultat d’ensemble. Le déficit global du groupe peut être imputé sur le bénéfice global de N‑1, dans la même limite de 1 000 000 €, sans tenir compte du nombre de filiales concernées.

Les filiales ne peuvent pas, individuellement, exercer l’option de report en arrière : seule la société mère du groupe détient ce pouvoir. Lorsque des créances de carry back ont été générées avant l’entrée dans le groupe, les textes prévoient un mécanisme de cession de ces créances à la société mère, à leur valeur nominale, pour qu’elle puisse les utiliser pour payer l’IS sur le résultat d’ensemble.

Là encore, des articles spécifiques (notamment l’article 223 G du CGI) encadrent finement les conditions d’utilisation et de plafond de ces créances pour éviter les montages purement opportunistes.

Arbitrer entre report en avant et report en arrière : enjeux de trésorerie et de stratégie

Une fois les règles posées, la vraie question devient : dans quels cas faire jouer le report en arrière, et quand se contenter du report en avant ? L’arbitrage est rarement purement théorique ; il combine des paramètres de trésorerie, de visibilité sur les résultats futurs et de structure du taux d’IS.

Un choix dominé par les perspectives de bénéfices futurs

Si la société entrevoit un retour rapide à des bénéfices importants, le report en avant reste souvent la solution naturelle : chaque euro de déficit imputé viendra mécaniquement réduire l’IS futur, sans passer par le mécanisme (plus lourd administrativement) de la créance de carry back. Le coût d’attente (ne pas récupérer tout de suite le cash) est alors compensé par la simplicité et par la possibilité de profiter pleinement des plafonds d’imputation.

À l’inverse, lorsqu’aucun bénéfice n’est attendu à court ou moyen terme – par exemple en phase de restructuration lourde, de retournement ou dans un secteur structurellement difficile – le report en arrière offre une « certitude » d’économie d’impôt : la créance d’IS, même si elle n’est pas utilisée immédiatement, sera de toute façon remboursée après cinq ans.

Pour une société qui craint de ne pas pouvoir utiliser son déficit avant la fin naturelle de sa capacité d’imputation (changement de régime ou d’activité), il est souvent rationnel de sécuriser immédiatement cette valeur fiscale en optant pour un report en arrière (carry back).

Effets de taux : taux réduit à 15 % et taux normal à 25 %

Un autre paramètre, fréquemment sous‑estimé, tient à la structure des taux d’IS. Une PME admissible au taux réduit de 15 % sur une fraction de son bénéfice peut voir l’intérêt économique du report en arrière modifié selon que le bénéfice de N‑1 était imposé au taux réduit ou au taux normal.

La loi prévoit une affectation prioritaire du déficit reporté en arrière au bénéfice taxé au taux normal, puis, dans un second temps, au bénéfice au taux réduit. Ce point est important : l’économie d’impôt générée par le carry back est d’autant plus intéressante que le bénéfice de N‑1 était soumis au taux plein de 25 %, voire au taux majoré en cas de contribution additionnelle, plutôt qu’au taux réduit.

Un report enavant utilise les déficits sur des bénéfices futurs à structure de taux inconnue. En contexte de taux stables, ce paramètre est moins déterminant, mais il reste influent dans des scénarios comme la sortie du bénéfice réduit ou une croissance rapide du résultat.

Le report en arrière n’a pas les mêmes effets secondaires que le report en avant sur des dispositifs comme la participation des salariés, certaines contributions additionnelles ou l’utilisation de crédits d’impôt.

Le crédit né du carry back ne peut pas être utilisé pour payer certaines contributions additionnelles à l’IS, contrairement à l’économie générée par un simple report en avant qui réduit directement l’assiette. De même, pour la participation des salariés, les déficits utilisés en report en avant viennent minorer la base de calcul des bénéfices et donc la participation, là où un report en arrière laisse inchangé le bénéfice futur sur lequel la participation sera déterminée.

Autre point technique : dans une situation où l’entreprise dispose de crédits d’impôt fondés sur des impositions étrangères ou des régimes spéciaux, le report en arrière peut parfois éviter la perte définitive de ces crédits. L’entreprise peut d’abord imputer ses crédits d’impôt sur l’IS dû, puis utiliser la créance de carry back pour solder le reliquat, là où le report en avant aurait absorbé l’assiette avant même l’utilisation des crédits, les condamnant potentiellement à l’expiration.

Déficits et transformations de l’entreprise : le rôle clé de l’« identité » de l’activité

L’un des terrains les plus sensibles en matière de déficit reportable concerne les changements de périmètre ou de nature de l’activité. Le droit français pose un principe : un déficit ne peut être imputé que sur les bénéfices de la même entreprise et de la même activité. Dès lors qu’une opération (fusion, apport, cession, changement de métier) rompt ce lien, le risque de perte des déficits est réel.

En cas de changement profond d’activité ou d’objet social, l’administration considère que l’entreprise n’est plus, en substance, la même. Ce constat entraîne la perte du droit au report en avant des déficits issus de l’ancienne activité. Ce peut être le cas lorsque :

L’activité est considérée comme modifiée de façon substantielle si, notamment, les moyens matériels et humains nécessaires à l’activité initiale ont disparu pendant plus de douze mois, ou si la clientèle, le positionnement commercial et la nature de l’offre ont été profondément modifiés, ou encore si une activité nouvelle a été ajoutée ou substituée à l’ancienne, entraînant une variation de plus de 50 % du chiffre d’affaires, du nombre de salariés ou de l’actif immobilisé.

Dans ces configurations, l’administration peut assimiler la transformation à une cessation d’activité au sens fiscal, ce qui purge les déficits antérieurs. Le risque est particulièrement élevé lorsqu’un changement d’actionnariat est combiné à un pivot stratégique du business.

Restructurations : fusions, apports partiels d’actifs, intégration fiscale

Le Code général des impôts ménage toutefois un espace pour la transmission des déficits dans les opérations de restructuration (fusion, scission, apport partiel d’actif) placées sous le régime de faveur des articles 210 A et suivants. L’article 209, II prévoit en effet la possibilité, sous agrément (sauf exception limitée), de transférer tout ou partie des déficits de la société absorbée ou apporteuse à la société bénéficiaire.

Ce transfert n’est jamais automatique : il suppose de démontrer que :

L’opération doit être justifiée économiquement, sans motif fiscal principal. L’activité ayant généré les déficits ne doit pas avoir subi de changements significatifs durant leur constitution. Elle doit être poursuivie au moins trois ans par la société bénéficiaire, sans modification substantielle de nature ou de moyens.

Les déficits transférables doivent pouvoir être isolés de manière fiable à partir de la comptabilité analytique de la société absorbée. Les activités purement patrimoniales (gestion de portefeuille, détention immobilière à titre de holding, etc.) en sont exclues.

Dans le cas des groupes fiscaux, lorsque la société mère d’un groupe intégré est absorbée, l’article 223 S prévoit un régime spécifique de « reprise » du déficit d’ensemble, suivi, le cas échéant, d’un transfert vers la société absorbante sous agrément. Ce déficit transféré devient alors, pour la société absorbante, un déficit pré‑intégration, soumis au même plafond d’imputation que ses propres déficits anciens.

Déficits et intégration fiscale : un laboratoire avancé des stratégies de report

Pour les groupes qui ont opté pour l’intégration fiscale, la gestion des déficits devient un exercice d’optimisation plus fin, à la fois en report en avant et en arrière. Le principal avantage de ce régime réside dans la possibilité de compenser, année après année, les résultats bénéficiaires de certaines filiales par les pertes d’autres filiales, produisant un résultat d’ensemble.

Mutualisation des pertes et plafonds d’imputation

Dans un groupe intégré, les pertes de certaines sociétés viennent immédiatement réduire les bénéfices d’autres, sans attendre les années suivantes. Le déficit d’ensemble qui en résulte est ensuite reportable sur les résultats d’ensemble futurs, avec un plafond appliqué globalement (1 M€ + 60 % du surplus).

En parallèle, les déficits antérieurs à l’entrée dans le groupe restent cantonnés à chaque filiale. Ils s’imputent d’abord sur le résultat propre de celle‑ci, avant que son résultat net (après imputation) ne remonte dans le calcul du résultat d’ensemble.

Report en arrière au niveau du groupe

Lorsqu’un groupe intégré dégage un déficit d’ensemble, il peut, comme une société isolée, choisir de le reporter en arrière sur le bénéfice d’ensemble de l’exercice précédent, dans la limite d’1 M€. Là encore, seule la société mère peut exercer cette option, et le bénéfice d’imputation doit correspondre à un profit ayant effectivement supporté l’IS au taux normal ou au taux réduit.

Les créances de carry back détenues par des filiales avant leur entrée dans le groupe peuvent être cédées à la société mère à leur valeur nominale. Cette cession permet de les utiliser sur l’impôt sur les sociétés du groupe, sous réserve de plafonds empêchant le transfert d’un crédit supérieur à celui que la filiale aurait pu utiliser seule.

Dans un contexte où les plafonds d’imputation limitent la consommation rapide des déficits anciens, la combinaison fine entre intégration, report en avant et report en arrière devient un terrain stratégique majeur pour les directions financières des grands groupes.

Déficits des entreprises à l’IR et des revenus fonciers : un autre visage du report

Si l’essentiel des règles détaillées concerne l’IS, les mécanismes de report de déficit existent aussi pour les contribuables à l’impôt sur le revenu, dans un cadre différent. Les sources de déficits y sont multiples : BIC, BNC, revenus fonciers, investissements locatifs, etc.

Pour les entrepreneurs individuels ou sociétés transparentes en BIC/BNC, le déficit professionnel vient d’abord s’imputer sur le revenu global de l’année, puis, en cas d’insuffisance, se reporte sur le revenu global des six années suivantes. Une fois imputé, il n’est évidemment plus disponible pour une seconde utilisation.

Les déficits fonciers sont séparés en deux fractions : celle provenant des charges hors intérêts d’emprunt et celle liée aux intérêts d’emprunt.

– la première peut être imputée sur le revenu global du foyer, dans la limite de 10 700 € par an (plafond majoré dans certains régimes spécifiques), à condition de maintenir la location nue pendant trois ans ;

– le solde, ainsi que la partie correspondant aux intérêts d’emprunt, ne peut s’imputer que sur les revenus fonciers des dix années suivantes.

Au-delà des détails techniques, le principe reste similaire : le législateur encadre la vitesse à laquelle un contribuable peut effacer son revenu imposable grâce à des déficits, en posant des plafonds annuels et des horizons de temps.

Stratégies pratiques : comment articuler report en avant et report en arrière

Pour un dirigeant de PME ou un directeur financier, transformer cette mécanique en décisions opérationnelles suppose de répondre à quelques questions structurantes.

En cas de forte incertitude, optez pour le report en arrière afin de monétiser immédiatement le déficit via une créance sur l’État. En contexte de croissance, privilégiez le report en avant pour bénéficier d’une réduction d’IS plus flexible, surtout si le bénéfice futur dépasse 1 M€.

La seconde interrogation concerne l’historique de l’entreprise : y a‑t‑il des risques de changement d’activité, de restructuration ou de changement de régime fiscal susceptibles de faire tomber les déficits anciens ? Si oui, ne vaut‑il pas mieux sécuriser, par un report en arrière ciblé, une partie de ces déficits tant que l’identité de l’entreprise n’est pas remise en cause ?

La troisième dimension concerne les interactions avec les crédits d’impôt, la participation des salariés et les contributions additionnelles. Le report en avant maximise la réduction de l’assiette globale et des contributions sur le bénéfice. Le report en arrière, associé à une utilisation disciplinée des crédits d’impôt, évite l’expiration de certains avantages.

Enfin, la gouvernance fiscale doit intégrer le facteur temps : la décision de report en arrière est enfermée dans un délai strict, alors que le report en avant joue tant que l’entreprise survit et maintient son identité. Perdre le timing du carry back revient à renoncer pour toujours à cette option pour l’exercice concerné.

Conclusion : un outil de pilotage, pas seulement un mécanisme technique

Derrière l’apparente technicité des articles 209 et 220 quinquies du CGI se cache un véritable outil de pilotage. Le déficit n’est pas seulement un indicateur de difficulté : c’est aussi une ressource fiscale à gérer dans la durée, en arbitrant entre cash immédiat (report en arrière) et économie d’impôt future (report en avant), sous contrainte de plafonds, de délais et d’« identité » économique de l’entreprise.

La maîtrise du report en avant ou en arrière des déficits détermine le montant de l’impôt sur les sociétés (IS) et la gestion du capital fiscal. C’est un outil clé pour préserver la trésorerie et la solvabilité en période de pression économique, alliant stratégie et conformité.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.