Anticiper sa succession n’est ni réservé aux ultra-riches ni uniquement aux seniors. Dès qu’on possède un peu de patrimoine, qu’on a des enfants, un conjoint, une entreprise ou de l’épargne, la planification successorale devient un enjeu concret. Pourtant, les mêmes erreurs reviennent sans cesse, avec des conséquences parfois dévastatrices : impôts exorbitants, conflits familiaux, contrats inopérants, voire remise en cause de toute la stratégie de transmission.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

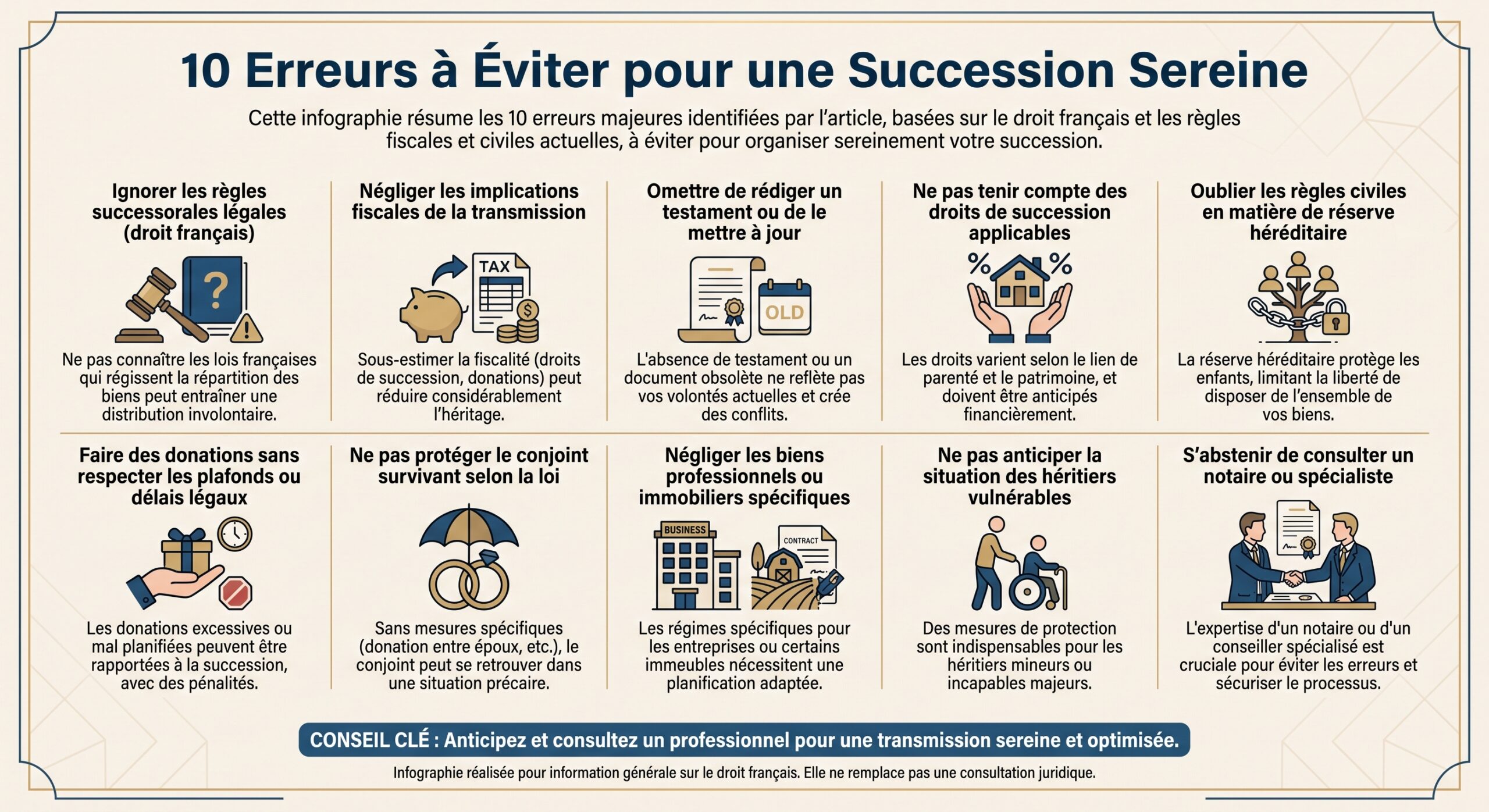

1. Négliger le testament (ou le rédiger de façon invalide)

Beaucoup se rassurent en se disant que « la loi fera le reste ». En réalité, s’en remettre uniquement aux règles légales revient souvent à subir une répartition par défaut, qui ne tient ni compte de votre situation familiale ni de vos volontés. Mais rédiger un testament mal ficelé peut être encore pire : un simple vice de forme suffit à l’annuler totalement.

Les trois conditions incontournables du testament olographe

Le testament olographe est le plus courant en France. L’article 970 du Code civil est très clair : pour être valable, il doit être entièrement écrit, daté et signé de la main du testateur. L’absence d’un seul de ces éléments entraîne la nullité pure et simple.

Concrètement, cela signifie que :

– un texte tapé à l’ordinateur puis signé à la main est nul ;

– un testament partiellement tapé, même pour quelques mots ou un paragraphe, est nul ;

– un formulaire pré‑imprimé simplement complété et signé à la main est nul.

La jurisprudence est constante : l’usage, même partiel, d’un moyen mécanique de rédaction (ordinateur, machine à écrire, formulaire imprimé) annule l’acte dans son intégralité. Autrement dit, un testament doit être 100 % manuscrit ou ne vaut rien.

Cour de cassation

Les erreurs fréquentes qui annulENT un testament

Plusieurs maladresses formelles reviennent systématiquement dans les contentieux successoraux :

– date absente, incomplète ou ambiguë « Mars 2026 », « ce mardi », « en décembre dernier » : ces mentions sont contestables. La date doit comprendre au minimum le jour, le mois et l’année, de façon lisible. Si les juges ne peuvent pas reconstituer de manière certaine quand le testament a été écrit, ils l’annulent.

– signature mal placée ou absente La signature doit figurer à la fin des dispositions. Si un paragraphe est ajouté après la signature, il est réputé non écrit. Une signature en début de page ou au milieu du texte expose tout l’acte à la nullité.

Faire écrire son testament par un proche puis le signer, même sous sa dictée, ne respecte pas l’exigence d’écriture personnelle. L’acte est nul.

– formulations floues ou imprécises « Je souhaite que ma maison revienne à Pierre » n’a pas la même portée que « Je lègue à Pierre Dupont, né le…, ma maison située à… ». L’imprécision sur le bien ou le bénéficiaire ouvre la voie aux contestations.

Comment sécuriser son testament

Un testament olographe n’a pas besoin d’être passé devant notaire pour être valable. Mais le faire contrôler et déposer chez un notaire est vivement recommandé : il sera inscrit au Fichier central des dispositions de dernières volontés et beaucoup plus difficile à contester.

En cas de situation familiale complexe (famille recomposée, entreprise, patrimoine important, biens à l’étranger), il est généralement préférable de recourir à un testament authentique : le notaire rédige l’acte à partir de vos instructions, en présence de témoins, ce qui limite drastiquement les risques de nullité.

2. Sous‑estimer l’impact du statut du couple (mariage, PACS, concubinage)

Croire que « vivre ensemble suffit » est l’une des plus grandes illusions en matière successorale. En droit français, le degré de protection du conjoint ou du partenaire varie radicalement selon que l’on est marié, pacsé ou simple concubin.

Mariage, PACS, concubinage : trois régimes, trois protections

– Le conjoint marié Il est héritier légal. En présence d’enfants tous communs, il peut choisir entre l’usufruit de la totalité de la succession ou la pleine propriété d’un quart. En présence d’enfants d’une précédente union, il est limité à un quart en pleine propriété. Il bénéficie en outre :

– d’un droit temporaire au logement d’un an dans la résidence principale, d’ordre public ;

– d’un droit viager au logement, s’il le demande dans l’année ;

– d’une exonération totale de droits de succession (article 796‑0 bis du CGI).

Le partenaire de PACS n’est pas héritier légal : sans testament, il ne reçoit rien. Cependant, il bénéficie d’une exonération totale de droits de succession s’il est désigné par testament ou assurance-vie. Il dispose d’un droit temporaire au logement d’un an, mais pas de droit viager.

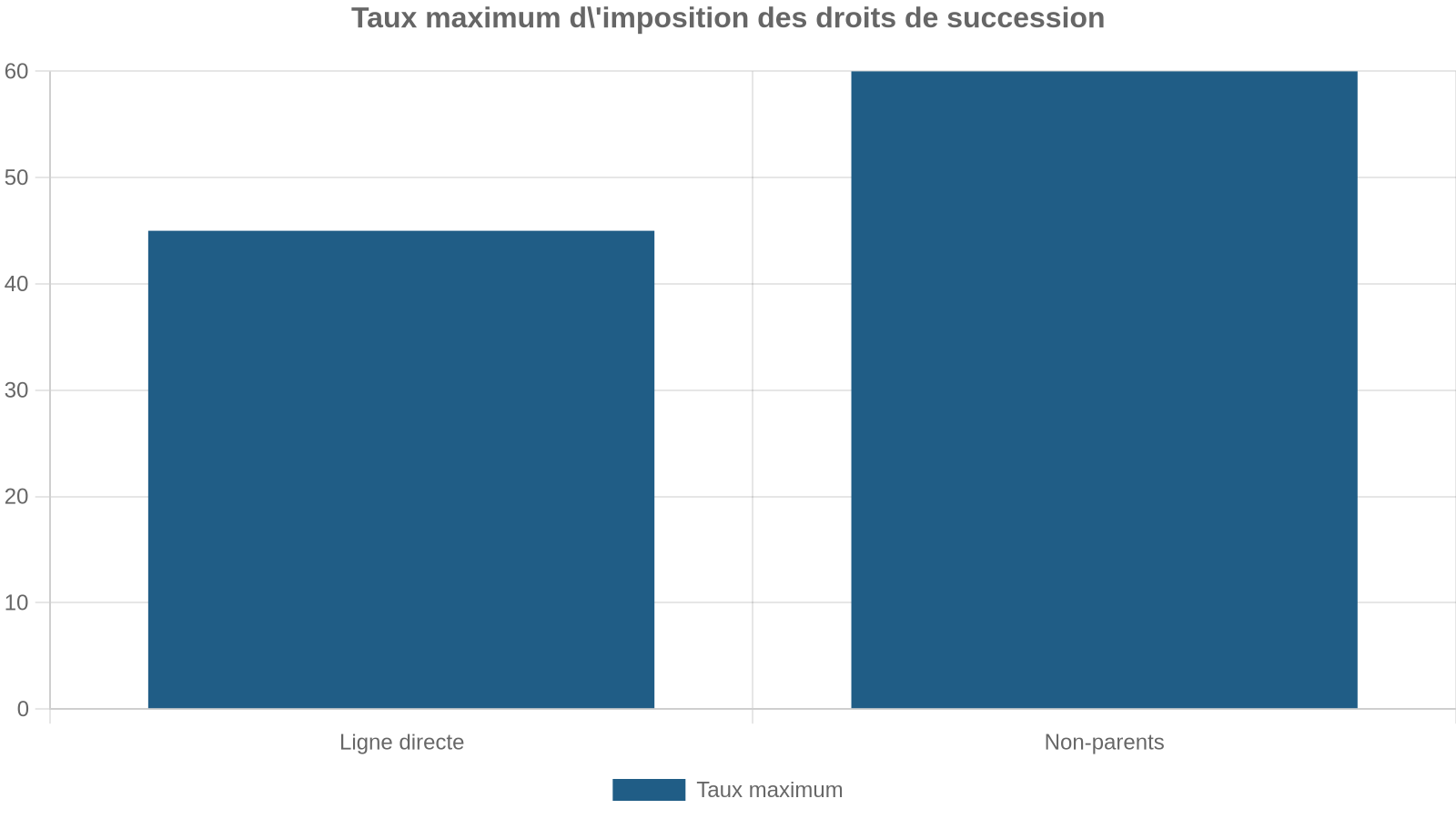

– Le concubin Il n’a aucun droit successoral légal, aucune pension de réversion, aucun droit automatique sur le logement, et est taxé à 60 % s’il reçoit quelque chose par testament, comme un étranger à la famille.

Ignorer ces différences, c’est exposer son partenaire à se retrouver évincé du logement ou privé de tout héritage, surtout en présence d’enfants.

Familles recomposées : piège classique pour les enfants et le conjoint

La situation se complique encore en présence d’enfants d’une précédente union (« enfants non communs ») :

Lorsqu’il y a au moins un enfant non commun, le conjoint survivant est automatiquement cantonné à un quart en pleine propriété, les trois quarts restants étant partagés entre tous les enfants du défunt.

Conséquence concrète : une indivision forcée entre le nouveau conjoint et les enfants du premier lit, souvent source de tensions. De plus, la part recueillie par le conjoint entrera ensuite dans la succession de ce dernier… au bénéfice de ses propres héritiers, qui ne sont pas forcément ceux du premier défunt. Les enfants de la première union peuvent ainsi voir une portion du patrimoine « fuir » vers la nouvelle belle‑famille.

Une stratégie minimale consiste à : réduire les pertes tout en maximisant les gains.

– clarifier le régime matrimonial (séparation de biens, communauté aménagée, clause de préciput, etc.) ;

– mettre en place une donation entre époux (« donation au dernier vivant ») pour offrir au conjoint des options plus favorables, dans les limites de la réserve des enfants ;

– adapter les clauses bénéficiaires d’assurance‑vie pour protéger à la fois conjoint et enfants.

3. Oublier les règles de réserve héréditaire et de quotité disponible

Beaucoup pensent pouvoir « déshériter » un enfant ou transmettre l’essentiel à leur nouveau conjoint ou à un tiers. En droit français, c’est impossible : les descendants sont des héritiers réservataires protégés par le Code civil (articles 912 et suivants).

Réserve héréditaire et quotité disponible : les proportions à connaître

La part minimale réservée aux enfants dépend de leur nombre :

| Nombre d’enfants du défunt | Part minimale globale réservée aux enfants | Quotité disponible (part libre) |

|---|---|---|

| 1 enfant | 1/2 de la succession | 1/2 |

| 2 enfants | 2/3 de la succession | 1/3 |

| 3 enfants ou plus | 3/4 de la succession | 1/4 |

Vous ne pouvez disposer librement que de la quotité disponible. Toute libéralité (donation, legs, avantage matrimonial) qui dépasse cette part peut être réduite à la demande d’un enfant lésé via l’action en réduction.

Il est juridiquement impossible de priver totalement un enfant de sa réserve, sauf exceptions très rares comme l’indignité. De plus, les avantages antérieurs donnés à un enfant sont pris en compte par le mécanisme du rapport pour rétablir l’égalité entre les héritiers.

Risque de contentieux si la réserve est ignorée

Si vous tentez de favoriser excessivement un conjoint, un enfant, un beau‑enfant ou un tiers, les autres héritiers réservataires peuvent :

– réclamer la réduction des libéralités excessives ;

– contester certaines donations (notamment les dons manuels ou donations déguisées) ;

– s’appuyer sur des règles spécifiques, comme l’action en retranchement dans les familles recomposées, pour remettre en cause des avantages matrimoniaux disproportionnés.

L’illusion de « tout laisser » à quelqu’un, en France, se heurte presque toujours à la réserve héréditaire. Une planification efficace consiste donc à jouer avec les marges d’action permises (quotité disponible, assurance‑vie, démembrement, donation‑partage…) plutôt qu’à les ignorer.

4. Mal gérer les donations et les dons manuels

Les donations sont un outil majeur de planification successorale. Mais mal utilisées ou non déclarées, elles deviennent un nid à conflits et à redressements fiscaux.

Don manuel : légal mais lourdement encadré

Un don manuel (somme d’argent, bijoux, titres, etc. remis sans acte notarié) est parfaitement légal et constitue une véritable donation. Toutefois :

– fiscalement, il n’est imposable qu’au moment où il est révélé à l’administration (contrôle, déclaration de succession, déclaration spontanée) selon l’article 757 du CGI ;

– civilement, il est en principe rapportable à la succession s’il est fait à un héritier, car présumé comme une avance sur part successorale ;

– successoralement, il doit être pris en compte pour vérifier le respect de la réserve héréditaire.

Ignorer la nécessité de le déclarer ou de l’intégrer dans la masse successorale est une erreur majeure. Un don manuel non déclaré peut :

Un don manuel non déclaré peut être réintégré dans la succession à la valeur au jour du décès, ce qui alourdit la fiscalité (ex. en cas d’achat immobilier). Il expose à des pénalités fiscales allant jusqu’à 80 % des droits dus, majorées d’intérêts de retard de 0,40 % par mois. En cas de dissimulation intentionnelle, il peut être qualifié de recel successoral, entraînant la perte des droits sur les biens dissimulés pour l’héritier fautif.

Donation-partage vs don manuel : un choix stratégique

La donation‑partage présente plusieurs avantages par rapport aux donations simples ou dons manuels :

– elle permet de figer la valeur des biens au jour de l’acte, évitant des revalorisations ultérieures au moment du décès ;

– elle organise la répartition entre héritiers, ce qui limite les litiges au moment de la succession ;

– elle n’est en principe pas rapportable à la succession comme une avance, ce qui apporte de la stabilité.

À l’inverse, un don manuel non intégré à une donation‑partage :

– est rapporté à la succession à sa valeur au décès (pour les biens acquis grâce au don) ou à son montant nominal (pour les sommes d’argent non investies) ;

– peut être réduit s’il empiète sur la réserve des autres héritiers.

Déclaration et fiscalité : le piège de « l’oubli »

Beaucoup croient à tort qu’un don manuel non déclaré « s’efface » avec le temps. Fiscalement, c’est faux : tant qu’il n’est pas révélé, il reste exposé à une taxation ultérieure, parfois des années plus tard, au moment de la succession ou d’un contrôle. L’administration peut remonter très loin.

En pratique, il est fortement recommandé :

– de déclarer les dons manuels via le formulaire Cerfa 2735 ;

– de clarifier dans l’acte (ou à défaut par écrit) s’il s’agit d’un don en avancement de part successorale (rapportable) ou hors part successorale ;

– d’intégrer ces transferts dans une stratégie globale, idéalement à travers une donation‑partage, pour éviter les rancœurs et les contestations ultérieures.

5. Bâcler la clause bénéficiaire d’assurance‑vie

L’assurance‑vie est l’un des outils les plus puissants de la planification successorale. Encore faut‑il que la clause bénéficiaire soit rédigée correctement. C’est elle, et elle seule, qui confère au contrat son caractère « hors succession ».

Pourquoi la clause bénéficiaire est décisive

Le Code des assurances, via l’article L.132‑12, pose un principe clé : le capital d’assurance‑vie « ne fait pas partie de la succession de l’assuré ». En pratique :

– le capital échappe au notaire et aux règles civiles de partage (sauf cas particuliers de primes manifestement exagérées) ;

– il est soumis à un régime fiscal distinct, très avantageux, notamment avec l’abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans (article 990 I du CGI) ;

– il est transmis directement aux personnes désignées, à condition qu’elles soient déterminées ou déterminables sans ambiguïté à la date du décès (article L.132‑8).

Mais cet avantage n’existe que si la clause est valable. En cas d’absence, d’imprécision ou de rédaction malhabile, le capital réintègre purement et simplement la succession.

Les trois grands risques d’une clause mal rédigée

1. Perte totale des avantages fiscaux Si la clause est inapplicable (bénéficiaire introuvable, clause contradictoire, bénéficiaire décédé sans remplaçant), le capital tombe dans l’actif successoral. Résultat :

2. Blocages et conflits familiaux Une clause ambiguë (« mes héritiers », « mes proches », « mon concubin » sans précision) peut déclencher des procédures longues et coûteuses pour déterminer qui a droit au capital et dans quelles proportions.

3. Erreur de cible Les situations classiques :

– le bénéficiaire désigné est un ex‑conjoint jamais retiré de la clause ;

– un bénéficiaire est décédé et aucun bénéficiaire de second rang n’a été prévu ;

– la clause ne tient pas compte d’une naissance, d’un divorce, d’un PACS, etc.

Dans tous ces cas, les sommes peuvent aller à la mauvaise personne ou être réintégrées dans la succession, avec les conséquences fiscales et familiales imaginables.

Clauses démembrées et quasi‑usufruit : attention à la forme

Une technique fréquente consiste à utiliser une clause bénéficiaire démembrée : le conjoint survivant reçoit l’usufruit du capital, les enfants la nue‑propriété. Juridiquement, le conjoint reçoit les fonds mais devient débiteur d’une créance de restitution envers les enfants, exigible à son décès.

Pour que ce montage fonctionne, il est impératif de respecter toutes les conditions spécifiques mentionnées, sans aucune exception.

– il est essentiel de prévoir un pacte de quasi‑usufruit par acte notarié ;

– à défaut d’acte notarié, la créance subsiste mais son opposabilité et son efficacité fiscale sont fragilisées, et les héritiers du conjoint peuvent contester la dette ;

– la contestation ou la non‑reconnaissance de cette créance fausse tout l’équilibre du montage.

Là encore, une rédaction approximative ou incomplète transforme un outil d’optimisation en bombe à retardement.

Bon réflexe : relire la clause à chaque événement familial

Les spécialistes recommandent de relire la clause bénéficiaire au moins tous les cinq ans et à chaque changement majeur :

– mariage, PACS, divorce, remariage ;

– naissance ou décès d’un enfant ;

– acquisition ou vente d’un bien important ;

– conflit familial durable.

Ne pas le faire, c’est prendre le risque que, le jour du décès, on découvre une clause obsolète, inapplicable ou contraire à vos souhaits — moment où il est trop tard pour corriger.

6. Ignorer le calendrier fiscal et la valeur réelle des biens

La planification successorale ne se limite pas à qui reçoit quoi. Elle implique de maîtriser quand et à quelle valeur les biens seront déclarés et taxés.

Délais impératifs de déclaration de succession

À compter du décès :

– les héritiers disposent en principe de 6 mois pour déposer la déclaration de succession à l’administration fiscale ;

– ce délai est porté à 12 mois si le décès a eu lieu hors de France métropolitaine.

Au‑delà, s’appliquent :

– des intérêts de retard de 0,20 % par mois sur les droits dus ;

– une majoration de 10 % en cas de retard supérieur à 6 mois ;

– des pénalités pouvant monter à 40 % en cas de mauvaise foi, voire 80 % en cas de manœuvres frauduleuses.

Valorisation des biens : ni sous‑évaluer ni surévaluer

Les biens doivent être déclarés à leur valeur vénale au jour du décès. L’article 761 du CGI rappelle que ce n’est ni le prix d’acquisition, ni un prix espéré, mais le prix auquel le bien pourrait être vendu sur le marché, dans des conditions normales.

Sous-évaluer un bien pour réduire les droits de succession est une erreur fréquente, mais extrêmement risquée.

– l’administration dispose d’un délai de reprise de 3 ans + l’année en cours pour corriger la valeur et exiger des droits complémentaires ;

– si le bien est rapidement revendu à un prix nettement supérieur, le risque de redressement est quasi automatique ;

– des intérêts de 0,40 % par mois et des pénalités proportionnelles (jusqu’à 80 % en cas de fraude) peuvent s’ajouter.

En cas de surévaluation d’un bien, les droits de succession sont artificiellement gonflés. Les héritiers peuvent demander une rectification en prouvant, via des éléments de marché, que la valeur retenue était excessive.

Outil pratique : justifier le prix de marché

Pour sécuriser la valorisation, il est fortement conseillé de :

– se faire accompagner par un notaire ou un expert immobilier ;

– utiliser les bases de données publiques (DVF) ou l’outil « Patrim » de l’administration fiscale pour comparer avec des ventes similaires ;

– joindre à la déclaration des références de transactions comparables et les avis d’experts.

Des écarts raisonnables (+/– 5 %) autour d’une valeur justifiée sont en pratique tolérés. Mais les sous‑estimations massives sont dans le viseur de l’administration.

7. Oublier que l’international change toutes les règles

Dès qu’un élément étranger entre dans l’équation — résidence à l’étranger, nationalité différente, biens situés hors de France — la succession devient internationale. Ne pas en tenir compte est une source majeure de risque.

Règle européenne de base : la loi de la résidence habituelle

Le Règlement européen n° 650/2012, applicable dans la quasi‑totalité des États membres de l’UE, a profondément modifié les règles de conflit de lois en succession. Principe central (article 21) :

– la loi applicable à l’ensemble de la succession est, en principe, celle de la résidence habituelle du défunt au jour du décès.

Un Français installé en Espagne verra sa succession, y compris ses biens en France, régie en principe par le droit espagnol, sauf s’il a fait un choix de loi.

Le règlement admet toutefois deux correctifs majeurs :

– si le défunt entretenait des liens manifestement plus étroits avec un autre État, la loi de cet autre État peut s’appliquer ;

– le défunt peut exercer une professio juris, c’est‑à‑dire choisir de soumettre sa succession à la loi de sa nationalité, par testament ou pacte successoral.

Ne pas recourir à cette option lorsqu’on est expatrié, alors qu’on souhaite rester soumis au droit français (et à la réserve héréditaire notamment), est une erreur de planification fréquente.

Conflits de juridictions et conventions internationales

Au‑delà du choix de loi, se pose la question de la juridiction compétente (quel tribunal saisir en cas de contentieux) et des conventions fiscales bilatérales pour éviter la double imposition.

Évitez d’omettre l’étape de vérification essentielle pour garantir l’exactitude et la fiabilité de votre travail.

– s’il existe une convention bilatérale entre la France et le pays concerné ;

– comment ce pays règle le conflit de lois en succession ;

– si la situation implique un ou plusieurs systèmes juridiques non européens,

peut entraîner :

– des procédures parallèles dans plusieurs pays ;

– une double taxation d’un même bien ;

– la remise en cause de dispositions pourtant valides dans un pays mais pas reconnues dans l’autre (par exemple certains types de testaments).

La complexité est telle que, dès qu’un élément international est en jeu, il devient quasi indispensable de consulter un notaire spécialisé en droit international privé ou un avocat.

8. Croire que l’assurance‑vie permet toutes les inégalités sans limite

L’assurance‑vie est souvent utilisée pour « favoriser » un enfant, un conjoint ou un tiers, voire un beau‑enfant. Elle se situe en principe hors succession, n’est ni rapportable ni réductible pour atteinte à la réserve (article L.132‑13 du Code des assurances), ce qui alimente l’idée qu’elle permet de contourner les règles civiles.

Cette vision est partielle, voire dangereuse.

Primes « manifestement exagérées » : une arme pour les héritiers

Lorsque les versements sur un contrat d’assurance‑vie sont manifestement exagérés au regard des facultés du souscripteur, les héritiers réservataires peuvent demander une requalification de tout ou partie des primes. Le juge peut alors :

Les sommes doivent être réintégrées dans la masse successorale, puis soumises aux règles de la réserve héréditaire et de la réduction, ce qui annule en pratique une partie de la stratégie de contournement.

Pour apprécier le caractère exagéré, les tribunaux examinent notamment :

– l’âge du souscripteur au moment des versements ;

– son patrimoine global et ses revenus ;

– la proportion entre les primes versées et son capital total ;

– l’utilité du contrat pour l’assuré.

Baser une stratégie successorale sur des versements massifs et tardifs en assurance‑vie, sans cohérence avec la situation patrimoniale, expose donc à un fort risque de remises en cause.

Assurance‑vie et beaux‑enfants : avantage fiscal mais pas sans limite

L’assurance‑vie est souvent présentée comme LA solution pour transmettre à un beau‑enfant, qui sinon ne serait taxé qu’à 60 % comme un étranger. En effet :

Le capital transmis via assurance‑vie échappe aux droits de succession jusqu’à 152 500 € par bénéficiaire pour les primes versées avant 70 ans.

Mais là encore, si les primes apparaissent manifestement exagérées ou si l’assurance‑vie a pour effet de priver pratiquement les enfants biologiques de leurs droits, ceux‑ci peuvent tenter de faire requalifier une partie du montage.

La bonne approche consiste à :

– utiliser l’assurance‑vie comme complément de stratégie, pas comme unique vecteur de transmission ;

– veiller à la cohérence globale des flux (assurance‑vie + donations + réserve héréditaire) ;

– documenter les raisons patrimoniales et familiales des choix opérés.

9. Transfert d’entreprise et Pacte Dutreil : croire qu’il suffit de signer

Pour les chefs d’entreprise, la planification successorale passe souvent par le Pacte Dutreil, qui permet une transmission avec une exonération de 75 % de la base taxable, sous conditions. Mal maîtriser ces conditions peut conduire à la perte totale de l’avantage, et à un redressement massif.

Les trois piliers du Pacte Dutreil

Pour bénéficier de l’exonération de 75 % (article 787 B du CGI), il faut respecter trois types d’engagements :

– Engagement collectif de conservation (ECC) Les associés signataires s’engagent à conserver un certain pourcentage du capital et des droits de vote pendant au moins 2 ans. Pour une société non cotée, le seuil minimal est de 17 % des droits financiers et 34 % des droits de vote. L’engagement doit être formalisé (acte notarié ou sous seing privé enregistré) avant la transmission.

Chaque héritier ou donataire bénéficiant de l’exonération doit conserver ses titres pendant au moins 4 ans à compter de la fin de l’engagement collectif, soit une durée totale de conservation d’au moins 6 ans.

– Exercice d’une fonction de direction L’un des signataires ou l’un des bénéficiaires doit exercer une fonction de direction dans la société pendant l’engagement collectif et durant 3 ans après la transmission. Cette fonction doit être exercée à titre principal.

Si l’une de ces conditions fait défaut (vente anticipée, changement d’activité, non‑respect de la fonction de direction, erreurs de déclaration), l’administration peut exiger le paiement rétroactif des droits sur les 75 % exonérés, avec intérêts et pénalités (jusqu’à 80 %).

Erreurs classiques à éviter

Parmi les fautes de planification les plus fréquentes autour du Dutreil :

Pour réussir une transmission via le pacte Dutreil, évitez ces erreurs courantes : signer sans héritier prêt à reprendre l’entreprise ; sous-estimer que seules les activités industrielles, commerciales, artisanales, agricoles ou libérales (et les holdings animatrices) sont éligibles ; loger dans la société trop de biens non professionnels (immobilier, véhicules, œuvres d’art, excès de trésorerie) car les critères d’exclusion ont été durcis ; négliger la mise à jour de la gouvernance pour éviter des blocages post-transmission ; omettre le suivi dans le temps avec des attestations régulières à fournir à l’administration.

Un Pacte Dutreil n’est pas un simple papier qu’on signe pour « économiser 75 % ». C’est un engagement de long terme qui doit être anticipé plusieurs années avant la transmission, audité, documenté et piloté dans la durée.

10. Ne jamais mettre à jour sa planification (ou tout laisser dans le flou)

La dernière erreur, et sans doute la plus répandue, consiste à considérer la planification successorale comme un acte ponctuel, figé une fois pour toutes. Or la vie bouge : mariages, divorces, naissances, décès, acquisitions, ventes, expatriation, évolution de la loi… La stratégie doit suivre.

Clauses et actes obsolètes : un classique des contentieux

On retrouve constamment les mêmes situations :

– testament rédigé il y a 20 ans, jamais revu, qui ne correspond plus ni à la configuration familiale ni aux souhaits du testateur ;

– clause bénéficiaire d’assurance‑vie mentionnant un ex‑conjoint ;

– donation‑partage devenue inadaptée à la valeur réelle des biens ou au nombre d’enfants (arrivée tardive d’un enfant, recomposition familiale) ;

– absence de mise à jour après un retour en France ou un départ à l’étranger, alors que le droit applicable à la succession change.

Au décès, les actes existants peuvent produire l’effet inverse de celui souhaité ou se superposer de manière contradictoire, entraînant de longs procès.

Un réflexe à adopter : la révision périodique

Une bonne pratique consiste à :

– faire un bilan patrimonial et successoral complet tous les 3 à 5 ans ;

– systématiquement revoir les testaments, régimes matrimoniaux, clauses bénéficiaires, donations, en cas de :

– mariage, PACS, divorce, remariage ;

– naissance ou décès d’un proche ;

– acquisition ou vente d’un bien significatif (résidence principale, entreprise, immeuble locatif…) ;

– changement notable de résidence (expatriation, retour) ou de nationalité.

Il ne s’agit pas de tout réécrire à chaque fois, mais de vérifier que les décisions passées restent cohérentes avec votre situation actuelle, la loi en vigueur et vos objectifs.

Conclusion : planifier, clarifier, documenter

Les erreurs en matière de planification successorale ont toutes un point commun : elles naissent du flou, de l’approximation ou de l’inaction. Un testament inexploitable, une clause bénéficiaire bancale, un don manuel non déclaré, une assurance‑vie sous‑estimant la réserve, un Pacte Dutreil signé à la légère, un statut de couple mal compris… autant de portes ouvertes aux redressements fiscaux et aux conflits familiaux.

À l’inverse, une bonne planification s’appuie sur quelques principes simples :

Veillez à respecter les formes juridiques (testament conforme à l’article 970, clauses bénéficiaires claires, actes notariés pour les montages complexes). Connaissez les règles impératives (réserve héréditaire, droits du conjoint, délais fiscaux) pour éviter des projets irréalistes. Exploitez les marges de liberté légales (donation-partage, assurance-vie, donation entre époux, choix de loi en cas d’expatriation, Pacte Dutreil). Enfin, mettez régulièrement à jour votre stratégie en fonction des évolutions familiales, patrimoniales et légales.

Planifier sa succession n’est pas seulement une affaire de chiffres et de fiscalité. C’est aussi un moyen de préserver la paix familiale en évitant les injustices ressenties, les secrets empoisonnés et les surprises posthumes. Mieux vaut prendre le temps d’organiser aujourd’hui ce que vos proches auront à vivre demain.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.