L’assurance-vie reste, en 2026, l’outil le plus puissant pour organiser sa succession tout en limitant la facture fiscale. Une grande partie de son intérêt tient à un principe simple mais souvent mal compris : les capitaux ne passent pas par la succession classique et peuvent être transmis, pour les primes versées avant 70 ans, « hors succession jusqu’à 152 500 euros par beneficiaire ». Autour de ce socle, le législateur a construit un régime fiscal à part, très différent des droits de succession ordinaires.

Il est essentiel de maîtriser la règle des 70 ans, les abattements de 152 500 € et 30 500 €, et les options de rédaction comme le démembrement ou le quasi-usufruit pour transmettre un patrimoine, protéger un conjoint ou favoriser un proche non héritier.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi l’assurance-vie est « hors succession »

L’assurance-vie repose sur un principe de « stipulation pour autrui » : le souscripteur paie des primes à un assureur qui s’engage, en cas de décès de l’assuré, à verser un capital à un tiers désigné, le bénéficiaire. Juridiquement, ce capital n’entre pas dans la masse successorale à partager entre héritiers.

C’est l’article L.132-12 du Code des assurances qui énonce que les capitaux ou rentes payables au décès de l’assuré au bénéficiaire ne font pas partie de la succession de l’assuré. Concrètement, cela signifie plusieurs choses très concrètes pour les héritiers et les bénéficiaires.

L’assureur verse le capital au bénéficiaire directement, sans notaire, généralement sous un mois après réception des documents. Ce montant n’est pas inclus dans l’actif successoral ni dans les droits de succession. Le souscripteur peut librement choisir et répartir les bénéficiaires (proches, enfants, concubin, association, neveu, petit-enfant, etc.).

Attention toutefois : « hors succession » ne veut pas dire « hors impôts ». La fiscalité applicable est spécifique, avec ses propres abattements et taux, distincts à la fois de l’impôt sur le revenu et des droits de mutation à titre gratuit. Elle dépend de deux paramètres majeurs : l’âge de l’assuré au moment du versement des primes (avant ou après 70 ans) et le lien de parenté entre assuré et bénéficiaire.

Les primes d’assurance-vie hors succession peuvent être requalifiées et réintégrées dans la succession si elles sont manifestement exagérées, c’est-à-dire disproportionnées par rapport au patrimoine et aux revenus de l’assuré (article L.132-13 du Code des assurances). Cette requalification est encadrée et appréciée au cas par cas par le juge.

Le cœur du dispositif : 152 500 euros par bénéficiaire avant 70 ans

Le régime clé de l’assurance-vie, celui qui en fait un outil de transmission unique, est prévu à l’article 990 I du Code général des impôts. Il s’applique à la fraction des capitaux décès correspondant aux primes versées avant le 70e anniversaire de l’assuré.

Pour chaque bénéficiaire, tous contrats confondus et pour un même assuré, la règle est la suivante :

| Base fiscale sur capitaux issus de primes versées avant 70 ans | Taux d’imposition (article 990 I CGI) |

|---|---|

| Jusqu’à 152 500 € par bénéficiaire | 0 % (exonération totale) |

| De 152 500 € à 852 500 € | 20 % |

| Au-delà de 852 500 € | 31,25 % |

Deux points sont souvent mal compris et pourtant déterminants.

L’abattement de 152 500 € s’applique sur la totalité du capital transmis (primes, intérêts et plus-values) pour les versements effectués avant 70 ans, et est attaché au couple assuré/bénéficiaire. Un même bénéficiaire peut en bénéficier plusieurs fois s’il reçoit des capitaux de plusieurs assurés distincts.

Ainsi, un parent peut transmettre 152 500 euros à chacun de ses enfants sans aucun droit, via l’assurance-vie, en plus de l’abattement de 100 000 euros dont bénéficie chaque enfant en succession classique. Au total, un enfant peut donc recevoir 252 500 euros d’un même parent sans fiscalité (100 000 euros sur la succession ordinaire + 152 500 euros via l’assurance-vie).

Pour mesurer le levier, il suffit de multiplier les bénéficiaires. Avec quatre bénéficiaires (par exemple deux enfants et deux petits-enfants), le plafond global de capitaux transmis hors succession jusqu’à 152 500 euros par beneficiaire atteint 610 000 euros pour un seul assuré, et 1,22 million d’euros pour un couple si chacun détient ses propres contrats.

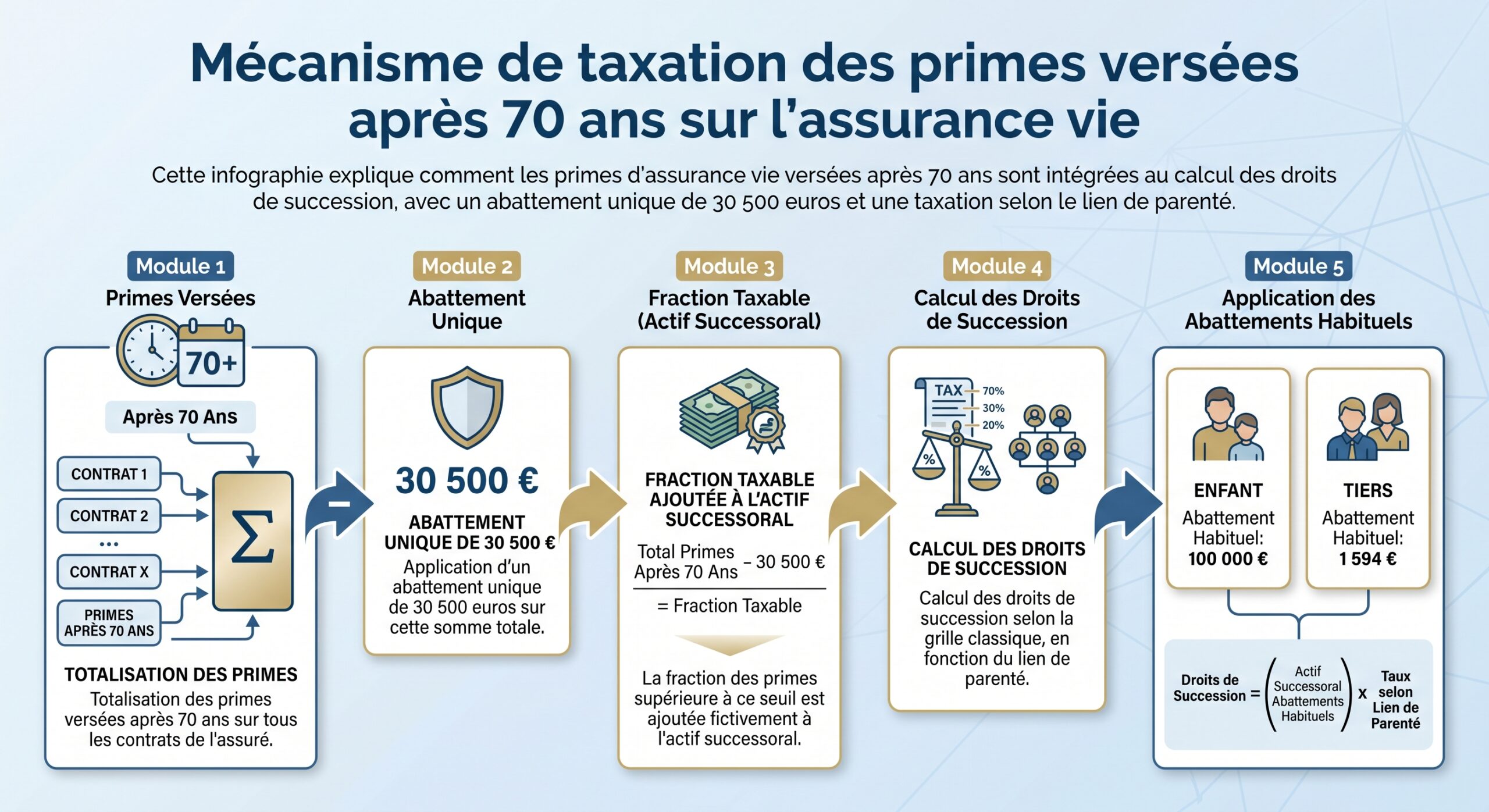

Après 70 ans : l’abattement global de 30 500 euros

Les primes versées après le 70e anniversaire de l’assuré obéissent à un régime totalement différent, défini par l’article 757 B du CGI. Ici, ce n’est plus un abattement par bénéficiaire, mais un abattement global de 30 500 euros par assuré, tous contrats et tous bénéficiaires confondus.

En revanche, les produits (intérêts, plus-values) générés par ces primes versées après 70 ans sont totalement exonérés de droits de succession. Seules les primes excédant 30 500 euros sont fiscalisées, pas les gains.

Un assuré verse 30 500 euros à 71 ans, son contrat fructifie jusqu’à 60 700 euros à son décès à 91 ans. Les 30 500 euros de primes bénéficient de l’abattement global, et les 30 200 euros de gains sont exonérés : le bénéficiaire reçoit la totalité sans droits de succession.

Certes, la générosité de ce régime est nettement moindre que celle du système avant 70 ans, mais l’exonération des gains conserve un intérêt pour des versements raisonnables après 70 ans, surtout si l’horizon d’investissement est d’au moins 10 à 15 ans.

Un régime « sui generis » : ni droits de succession, ni Flat Tax

Le prélèvement de l’article 990 I est qualifié de « sui generis » parce qu’il ne relève ni des droits de succession classiques, ni de la Flat Tax (PFU) applicable aux rachats d’assurance-vie du vivant de l’assuré. On se trouve dans un univers fiscal à part.

Pour les capitaux issus de primes versées avant 70 ans, la logique est la suivante. D’abord, exonération totale jusqu’à 152 500 euros par bénéficiaire. Ensuite, une tranche à 20 % de 152 500 à 852 500 euros (soit 700 000 euros de base imposable), puis une tranche à 31,25 % au-delà. Ce prélèvement est opéré directement par l’assureur, qui reverse l’impôt au Trésor avant de verser le solde au bénéficiaire.

L’économie réalisée par l’assurance-vie par rapport à une succession classique pour un enfant recevant 500 000 euros dépasse 28 000 euros.

Pour un concubin ou un ami, l’écart est vertigineux. Sur 500 000 euros transmis par testament, un tiers supporte un taux forfaitaire de 60 % après un minuscule abattement de 1 594 euros, soit près de 299 000 euros de droits. Via l’assurance-vie (primes avant 70 ans), le même capital subit seulement 69 500 euros de prélèvement après l’abattement de 152 500 euros. L’économie dépasse 229 000 euros. C’est précisément dans ce type de situation que l’expression « hors succession jusqu’à 152 500 euros par beneficiaire » prend son sens concret.

Le cas à part du conjoint et du partenaire de PACS

Depuis la loi TEPA de 2007, le conjoint survivant et le partenaire de PACS sont totalement exonérés de droits de succession sur l’ensemble des biens reçus, y compris les capitaux d’assurance-vie. Cette exonération vaut aussi bien pour la fiscalité spécifique de l’article 990 I (primes avant 70 ans) que pour celle de l’article 757 B (primes après 70 ans).

Le conjoint ou partenaire de PACS désigné bénéficiaire reçoit la totalité du capital de l’assurance-vie, exonéré d’impôt quel que soit le montant et la date de versement des primes. Il n’utilise pas l’abattement de 152 500 €, qui reste disponible pour d’autres bénéficiaires (enfants, petits-enfants, proches), si le contrat le permet.

Cette exonération totale ne vaut en revanche pas pour un concubin non pacsé, qui est assimilé à un tiers en droit successoral classique et supporte en principe 60 % de droits. Pour lui, l’assurance-vie reste malgré tout une solution bien plus douce, grâce à l’abattement de 152 500 euros et aux taux plafonnés à 31,25 %.

La clause bénéficiaire, clé de voûte de la stratégie

Toute la mécanique fiscale et civile de l’assurance-vie se concentre dans un article du contrat souvent sous-estimé : la clause bénéficiaire. C’est elle qui désigne les personnes qui recevront les capitaux et, en cas de rédaction sophistiquée, les modalités et l’ordre de distribution.

Pour que le régime « hors succession » s’applique, le bénéficiaire doit être déterminé ou déterminable au moment du décès (ex : « mon conjoint », « mes enfants »). Une formulation vague comme « mon meilleur ami » rend la clause nulle et les capitaux réintègrent la succession, perdant le bénéfice de l’article 990 I.

Pour sécuriser les choses, il est recommandé de bien identifier chaque bénéficiaire (nom, prénom, date et lieu de naissance, éventuellement adresse et coordonnées), ou d’utiliser des qualités juridiques incontestables (conjoint non séparé de corps, enfants nés ou à naître…). Il est tout aussi important de prévoir des bénéficiaires de second rang (« à défaut, mes enfants… », « à défaut, mes héritiers ») au cas où le premier bénéficiaire décède avant le souscripteur ou renonce au bénéfice du contrat.

La mention « à défaut, mes héritiers » dans une clause bénéficiaire d’assurance-vie agit comme un filet de sécurité. Elle permet aux capitaux de rester dans le régime de l’assurance-vie, offrant un abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans, bien plus favorable que les abattements successoraux classiques.

Démembrement de la clause : protéger le conjoint et gratifier les enfants

Au-delà de la simple désignation de bénéficiaires en pleine propriété, il est possible d’aller beaucoup plus loin en « démembrant » la clause bénéficiaire, c’est-à-dire en séparant l’usufruit et la nue-propriété des capitaux d’assurance-vie. Dans la majorité des cas, le conjoint ou partenaire est désigné usufruitier, et les enfants nus-propriétaires.

Au décès du souscripteur, l’assureur verse le capital à l’usufruitier, mais juridiquement, il ne reçoit pas la pleine propriété des sommes : il détient un quasi-usufruit, car l’objet transmis est une somme d’argent (bien consomptible). L’article 587 du Code civil prévoit que le quasi-usufruitier peut disposer librement de la chose (ici, le capital) à charge de rendre, à l’extinction de l’usufruit, une somme équivalente aux nus-propriétaires.

Le conjoint quasi-usufruitier peut utiliser librement les capitaux, mais doit rembourser une créance de restitution aux enfants nus-propriétaires. Cette dette réduit l’assiette taxable de sa succession, permettant aux enfants de devenir pleins propriétaires sans nouvelle imposition.

Fiscalement, pour la fraction issue de primes avant 70 ans, l’abattement de 152 500 euros par bénéficiaire s’applique de manière un peu technique : il est réparti entre usufruitier et nus-propriétaires selon la valeur de leurs droits respectifs, déterminée par un barème de l’article 669 du CGI. Par exemple, pour un usufruitier âgé de 61 à 70 ans, l’usufruit est valorisé à 40 % et la nue-propriété à 60 %. L’abattement de 152 500 euros se partage donc à hauteur de 40 % pour l’usufruitier, 60 % pour les nus-propriétaires.

Lorsque l’usufruitier est le conjoint ou partenaire pacsé exonéré de droits de succession, l’abattement de 152 500 euros non utilisé ne profite pas aux autres bénéficiaires. En revanche, pour l’abattement global de 30 500 euros sur les primes versées après 70 ans, la part non utilisée par un bénéficiaire exonéré est reportée aux autres bénéficiaires imposables.

Dans la pratique, la mise en place d’une clause bénéficiaire démembrée doit impérativement être accompagnée d’une convention de quasi-usufruit, rédigée de préférence par un notaire et enregistrée. Ce document formalise le montant de la créance de restitution due par le quasi-usufruitier aux nus-propriétaires, les éventuelles modalités d’indexation, et donne une « date certaine » à cette dette, ce qui en sécurise la déductibilité fiscale au second décès. Un commentaire du BOFiP publié en 2024 a d’ailleurs confirmé que la créance de restitution issue d’une clause bénéficiaire démembrée reste déductible, même si le conjoint a consommé tout le capital.

Clause avec remploi ou quasi-usufruit : deux variantes pour encadrer le capital

Toutes les familles ne souhaitent pas laisser au conjoint toute latitude sur l’utilisation du capital. Certains souscripteurs redoutent que le conjoint dépense tout, au détriment des enfants. Dans ce cas, la clause démembrée peut être assortie d’une obligation de remploi.

Ce montage protège fortement l’intérêt des enfants, puisqu’il empêche l’érosion du capital. En contrepartie, il est moins souple pour le conjoint, qui ne peut pas mobiliser librement le capital en cas de besoin exceptionnel. Il demande aussi un suivi plus fin, souvent avec l’appui d’un notaire ou d’un conseiller en gestion de patrimoine.

À l’inverse, la clause en quasi-usufruit offre au conjoint une liberté quasi totale d’utilisation des sommes, moyennant la mise en place d’une créance de restitution. C’est une solution très protectrice pour le conjoint, tout en préparant la transmission au profit des enfants au moindre coût fiscal.

L’effet multiplicateur des bénéficiaires

L’un des leviers les plus puissants du dispositif repose sur la multiplication des bénéficiaires. Comme l’abattement de 152 500 euros est individuel et par assuré, tout nouveau bénéficiaire ajouté au contrat augmente la « capacité de transmission défiscalisée ».

En pratique, il est fréquent de limiter initialement la désignation aux seuls enfants. Mais rien n’empêche de désigner également des petits-enfants, neveux ou nièces, voire des proches non héritiers. Pour chaque nouveau bénéficiaire, 152 500 euros de capitaux issus de primes versées avant 70 ans peuvent être transmis sans droits.

Ce montant représente la capacité de transmission défiscalisée qu’un couple marié avec deux enfants peut organiser via l’assurance-vie, grâce à l’abattement de 152 500 euros par bénéficiaire et par parent.

La règle à garder en tête est simple : pour les primes versées avant 70 ans, l’abattement de 152 500 euros s’applique une fois par bénéficiaire et par assuré, tous contrats confondus. D’où l’intérêt de répartir les versements entre les deux conjoints, plutôt que de concentrer tout sur un seul contrat au nom d’un seul des parents.

Primes manifestement exagérées : la limite de l’optimisation

L’administration fiscale et les juges disposent toutefois d’un garde-fou contre les montages trop agressifs : la notion de « primes manifestement exagérées ». Elle permet de réintégrer dans la succession, en tout ou partie, les versements qui apparaîtraient disproportionnés au regard du patrimoine, des revenus, de l’âge et de la situation familiale du souscripteur.

La jurisprudence ne fixe pas de seuil absolu : des primes représentant la quasi-totalité des ressources ou une part très majoritaire du patrimoine, versées tardivement sans utilité pour le souscripteur et au profit d’un bénéficiaire extérieur à la famille, sont souvent jugées exagérées. À l’inverse, des versements proportionnés aux revenus et au patrimoine ne sont pas remis en cause.

En pratique, les montants investis en assurance-vie en deçà d’environ 30 % du patrimoine global sont rarement contestés. Entre 30 et 50 %, on entre dans une zone grise d’appréciation. Au-delà de 70 %, le risque de requalification augmente nettement. Toute contestation doit passer par le juge, à l’initiative d’un héritier estimant que sa réserve héréditaire a été atteinte. En cas de requalification, seule la fraction de primes jugée excessive est traitée comme une donation rapportable, et peut être soumise à réduction. La fiscalité spécifique de l’assurance-vie n’est pas automatiquement balayée, mais la part considérée comme libéralité peut, elle, être soumise au droit commun de la succession.

Avant et après 8 ans : la fiscalité en cas de rachat

Si notre sujet est avant tout la transmission au décès, l’assurance-vie reste d’abord un outil d’épargne de long terme. Tant que l’assuré est en vie, il peut effectuer des rachats partiels ou totaux. Dans ce cas, ce ne sont pas les droits de succession mais l’impôt sur le revenu ou la Flat Tax (PFU) qui s’appliquent sur la part de gains comprise dans le rachat, en plus des prélèvements sociaux de 17,2 %.

Abattement annuel sur les gains pour une personne seule pour les contrats de plus de 8 ans

Cet abattement sur les gains en cas de rachat ne doit pas être confondu avec l’abattement de 152 500 euros par bénéficiaire au décès : il s’agit de deux mécanismes totalement distincts. L’un concerne la fiscalité pendant la vie du contrat, l’autre intervient au décès pour la transmission.

Cas particuliers : anciens contrats, non-résidents et associations

Tous les contrats d’assurance-vie n’entrent pas dans le droit commun actuel. Certains dispositifs plus anciens sont particulièrement favorables. Les contrats souscrits avant le 20 novembre 1991, pour lesquels les primes ont été versées avant le 13 octobre 1998, bénéficient d’une exonération totale de droits de succession sur les capitaux transmis, quel que soit l’âge de l’assuré au moment des versements. C’est un régime dérogatoire unique, sans équivalent dans le droit patrimonial français.

Pour les contrats souscrits avant le 13 octobre 1998, les primes versées après cette date, même après les 70 ans de l’assuré, suivent le régime fiscal de l’article 990 I. Elles bénéficient ainsi d’un abattement de 152 500 euros par bénéficiaire, et sont considérées comme hors succession jusqu’à ce montant par bénéficiaire.

Autre cas spécifique : les bénéficiaires non résidents ou les assurés ayant leur domicile fiscal hors de France au moment de la souscription. Certaines conventions fiscales internationales prévoient des règles particulières ou des exonérations partielles. De même, les associations reconnues d’utilité publique bénéficient d’une exonération totale de droits de succession sur les legs et donations, et peuvent également être désignées comme bénéficiaires d’une assurance-vie.

Quand l’assurance-vie peut (quand même) tomber dans la succession

Malgré le principe d’exclusion de l’actif successoral, il existe plusieurs situations dans lesquelles l’assurance-vie se retrouve, civilement ou fiscalement, rattrapée par le droit des successions.

Deux situations entraînent le versement des capitaux décès à la succession : l’absence de clause bénéficiaire valable, trop vague ou désignant une personne indéterminable, soumettant les fonds aux règles civiles et fiscales ordinaires ; et lorsque des primes sont jugées manifestement exagérées, permettant aux héritiers d’obtenir en justice leur réintégration partielle dans le calcul de la réserve.

Enfin, pour les primes versées après 70 ans, l’article 757 B prévoit explicitement leur « réintégration fiscale » au-delà de 30 500 euros. Civilement, les capitaux restent hors succession et vont au bénéficiaire, mais fiscalement, la fraction de primes excédentaire est traitée comme une libéralité ordinaire et taxée comme telle.

Pour éviter les mauvaises surprises, une révision régulière des clauses bénéficiaires, une appréciation prudente des montants versés au regard de son patrimoine, et un dialogue avec son notaire sont fortement recommandés, surtout en présence de familles recomposées ou de relations familiales tendues.

Comment déclarer et percevoir les capitaux au décès

Au décès de l’assuré, le bénéficiaire doit se manifester auprès de l’assureur, fournir les pièces demandées (acte de décès, justificatif d’identité, RIB, etc.) et, le plus souvent, remplir une déclaration partielle de succession via le formulaire 2705‑A. Ce formulaire permet au fisc de contrôler l’application des abattements (152 500 euros et 30 500 euros) et des prélèvements (20 % et 31,25 %).

L’assureur prélève directement les sommes dues, puis verse le solde au bénéficiaire. Pour les primes versées après 70 ans, l’abattement de 30 500 euros est réparti entre les bénéficiaires non exonérés au prorata de leurs droits. La fraction taxable est ensuite intégrée dans l’actif successoral par le notaire ou le bénéficiaire pour le calcul des droits.

Dans tous les cas, les prélèvements sociaux de 17,2 % sur les gains non encore taxés sont dus au moment du dénouement et sont généralement prélevés par l’assureur.

Assurance-vie, succession et équilibre familial

L’assurance-vie n’est pas seulement un outil fiscal : c’est aussi un instrument de pilotage de l’équilibre familial. Son caractère « hors succession » permet de favoriser certains proches sans avoir à passer par la mécanique parfois lourde des donations, ni à subir immédiatement les contraintes de la réserve héréditaire (tant que les primes ne sont pas exagérées).

Il est possible de favoriser un enfant vulnérable, un conjoint de seconde union, un concubin ou un petit-enfant directement grâce à des clauses variées (standard, démembrée, à options, avec remploi) permettant une répartition fine et un calendrier de transmission adapté.

La contrepartie de cette liberté est la nécessité de bien encadrer sa stratégie. Une clause mal rédigée, des versements tardifs massifs, un déséquilibre trop marqué en défaveur des héritiers réservataires, ou l’absence de convention de quasi-usufruit dans un démembrement peuvent aboutir à des conflits, des contentieux et, in fine, à la perte de tout ou partie des avantages fiscaux escomptés.

L’assurance-vie s’impose ainsi comme un véritable couteau suisse de la transmission patrimoniale. En combinant le principe « hors succession jusqu’à 152 500 euros par beneficiaire » pour les primes d’avant 70 ans, l’abattement global de 30 500 euros et l’exonération des gains après 70 ans, l’exonération totale du conjoint ou du partenaire de PACS, et la possibilité de démembrement ou de clauses complexes, elle permet d’organiser des transmissions sur mesure, souvent bien plus efficaces que les seuls outils du droit commun des successions.

Pour maximiser les avantages fiscaux de l’assurance-vie, il faut répartir les versements avant et après 70 ans, multiplier les bénéficiaires si pertinent, sécuriser les clauses avec un notaire et anticiper la question des primes manifestement exagérées. Cette approche préserve le statut de super enveloppe successorale et la paix des familles.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.