Prendre le temps de réaliser un bilan patrimonial du salarie cadre dirigeant, c’est bien plus que regarder la valeur de ses placements. Pour un cadre dirigeant, ce bilan devient un outil stratégique : organiser sa protection sociale, optimiser la fiscalité de ses revenus, préparer la retraite et, surtout, penser la transmission de son patrimoine dans un environnement juridique et fiscal qui bouge très vite.

En 2026, les cadres dirigeants doivent intégrer la CDHR (taux effectif minimal de 20 %), l’évolution de la Flat Tax, le renforcement du Pacte Dutreil et de l’apport-cession, le maintien du hors-succession de l’assurance-vie, ainsi que la gestion des stock-options, du plafonnement des niches fiscales, de l’équilibre salaire/dividendes et de la protection familiale en cas de décès prématuré face à une forte pression fiscale.

Ce panorama complet vise à montrer comment un bilan patrimonial du salarie cadre dirigeant permet de coordonner ces différents paramètres, avec un focus particulier sur l’assurance‑vie et la transmission.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un environnement fiscal 2026 plus dur, mais encore plein d’opportunités

Avant d’entrer dans le détail des outils, un bilan patrimonial sérieux commence par un état des lieux du cadre fiscal applicable au cadre dirigeant en 2026. Car tout l’enjeu consiste à arbitrer entre revenus immédiats, capitalisation à long terme et transmission.

Flat Tax, hauts revenus et niches fiscales : le nouveau décor

La logique de la « Flat Tax » n’a pas disparu, mais elle a changé de visage. Sur la plupart des revenus de capitaux mobiliers, le PFU global atteint désormais 31,4 %, sous l’effet d’une hausse des prélèvements sociaux à 18,6 %. Pour certains revenus (immeuble, assurance‑vie, épargne logement…), le taux de prélèvements sociaux reste encore à 17,2 %, ce qui nuance un peu le tableau.

Le plafond global des niches fiscales est limité à 10 000 € par foyer et par an, avec une majoration possible à 18 000 € pour des dispositifs spécifiques.

À ces limites s’ajoute désormais la Contribution Différentielle sur les Hauts Revenus (CDHR). Objectif : s’assurer qu’un contribuable avec un revenu fiscal de référence supérieur à 250 000 € (célibataire) ou 500 000 € (couple) ne puisse pas obtenir, après optimisation, un taux effectif d’imposition inférieur à 20 %. Si, après application de tous les dispositifs, le taux global tombe en dessous de ce seuil, la CDHR vient le relever à 20 %. Pour un cadre dirigeant très optimisé, ce mécanisme change la donne : il ne suffit plus de « grignoter » l’impôt, il faut organiser ses flux pour que l’optimisation produise du patrimoine net durable (retraite, transmission), et pas seulement un gain fiscal de court terme.

Assurance‑vie : une exception stratégique dans le maquis fiscal

Dans ce contexte, l’assurance‑vie bénéficie d’un statut à part. En 2026, son régime fiscal reste fondé sur un taux global de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux) sur les produits soumis au PFU, alors que le PFU générique grimpe à 31,4 %. Ce petit différentiel revalorise mécaniquement l’attrait de l’assurance‑vie par rapport à d’autres enveloppes.

L’assurance-vie n’est pas une niche fiscale au sens de l’article 200-0 A du CGI, ses avantages ne sont donc pas limités par le plafond des 10 000 €. Pour un cadre dirigeant ayant déjà saturé ses niches classiques, elle conserve tout son intérêt pour la capitalisation et la transmission, contrairement aux investissements défiscalisants qui perdent leur effet au-delà de ce plafond.

L’assurance‑vie au cœur du bilan patrimonial du salarie cadre dirigeant

Pour un cadre dirigeant, l’assurance‑vie cumule plusieurs fonctions : trésorerie de long terme, diversification, outil de retraite et arme de transmission. Un bilan patrimonial sérieux ne se contente pas de constater l’encours ; il analyse les contrats, la répartition entre fonds euros et unités de compte, la rédaction des clauses bénéficiaires, ainsi que le calendrier des versements (avant ou après 70 ans).

Contrat d’assurance‑vie : un couteau suisse patrimonial

Un contrat d’assurance‑vie permet de : penser à l’avenir et à la transmission de son patrimoine.

– constituer un capital disponible à tout moment via des rachats, avec une fiscalité adoucie après 8 ans (abattement annuel sur les gains de 4 600 € pour une personne seule, 9 200 € pour un couple, sur l’ensemble des contrats) ;

– diversifier son épargne (supports en euros, unités de compte, immobilier via SCPI/OPCI, fonds actions, private equity) ;

– préparer la retraite en combinant retraits programmés (complément de revenu) et transmission optimisée à terme ;

– organiser une transmission “hors succession”, avec un régime très favorable si les primes ont été versées avant 70 ans.

D’un point de vue juridique, les capitaux décès versés aux bénéficiaires ne font pas partie de la succession. Ils sont versés directement aux personnes désignées par la clause bénéficiaire, sans passer par l’actif successoral ni par le partage ordinaire. Ils échappent donc, en principe, à la réserve héréditaire et à la fiscalité successorale classique.

Transmission avant 70 ans : l’effet de levier de l’article 990 I

Le cœur de l’avantage successoral de l’assurance‑vie se trouve dans l’article 990 I du CGI. Pour chaque bénéficiaire, les primes versées avant le 70e anniversaire de l’assuré ouvrent droit à un abattement de 152 500 € sur les capitaux transmis, tous contrats confondus. Au‑delà de ce seuil, la fiscalité est la suivante :

| Tranche taxable par bénéficiaire (primes versées avant 70 ans) | Prélèvement spécifique |

|---|---|

| Jusqu’à 152 500 € | 0 % |

| De 152 500 € à 852 500 € (soit 700 000 € au‑delà de l’abattement) | 20 % |

| Au‑delà de 852 500 € | 31,25 % |

Les prélèvements sociaux au taux de 17,2 % s’appliquent aux gains générés par le contrat.

Pour un salarie cadre dirigeant, ce mécanisme est particulièrement puissant. Imaginons un dirigeant désignant ses deux enfants comme bénéficiaires principaux de son contrat : il peut transmettre jusqu’à 2 × 152 500 €, soit 305 000 € en franchise totale de droits de succession. Au‑delà, le barème reste très inférieur aux taux pouvant aller jusqu’à 60 % pour des transmissions à des personnes éloignées ou sans lien familial.

L’enjeu du bilan patrimonial est donc d’identifier :

– le niveau de capital susceptible d’être logé sur des contrats alimentés avant 70 ans ;

– la répartition optimale entre les différents bénéficiaires pour maximiser les abattements.

Après 70 ans : un régime très différent à ne pas négliger

Pour les primes versées après 70 ans, c’est l’article 757 B du CGI qui s’applique. Le principe se renverse : il ne s’agit plus d’un abattement par bénéficiaire, mais d’un abattement global de 30 500 €, tous bénéficiaires et tous contrats confondus, portant uniquement sur le montant des primes.

Au-delà de 30 500 €, les primes versées après 70 ans sont réintégrées dans l’actif successoral et soumises aux droits de succession selon le lien de parenté. Toutefois, les gains et intérêts générés par ces primes restent totalement exonérés de droits de succession. Ainsi, un versement après 70 ans n’offre plus le même levier fiscal sur les primes elles-mêmes, mais permet une exonération complète des plus-values, un avantage non négligeable pour des contrats dynamiques à long terme.

Le tableau suivant résume les deux régimes :

| Critère | Primes versées avant 70 ans | Primes versées après 70 ans |

|---|---|---|

| Référence légale | Article 990 I CGI | Article 757 B CGI |

| Abattement | 152 500 € par bénéficiaire | 30 500 € global, tous bénéficiaires/contrats |

| Base imposable | Capital décès (primes + gains) > abattement | Primes seules au‑delà de 30 500 € |

| Barème | 20 %, puis 31,25 % | Barème classique des droits de succession |

| Gains et intérêts | Inclus dans l’assiette du prélèvement 990 I | Exonérés de droits de succession |

Intégrer cette dualité dans le bilan patrimonial du salarie cadre dirigeant est crucial : il ne s’agit pas seulement de mesurer l’encours en assurance‑vie, mais aussi de dater les versements et de vérifier à quel régime ils se rattachent. Cela conditionne directement le coût futur de la transmission.

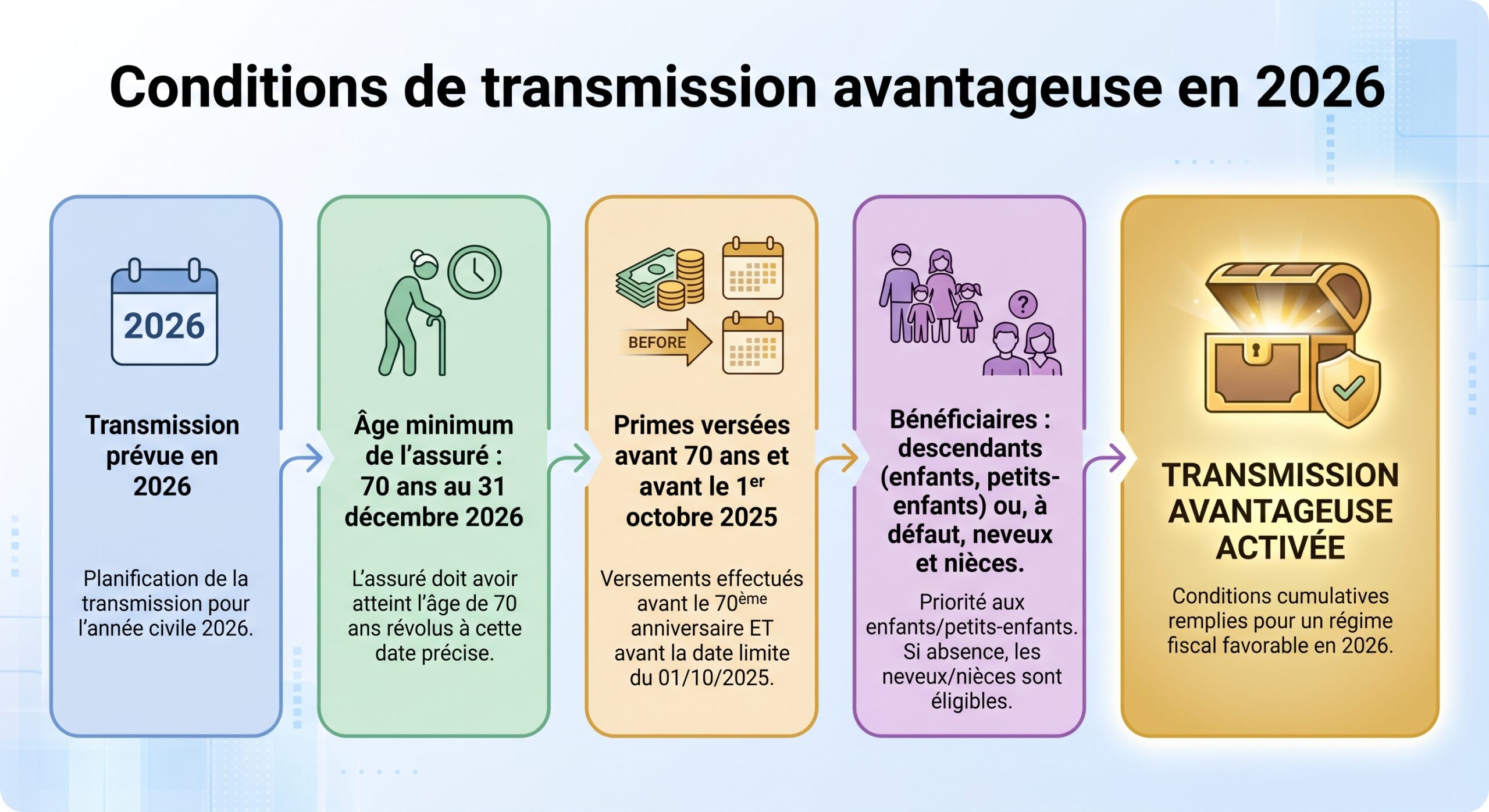

2026 : l’exceptionnelle « transmission anticipée » d’assurance‑vie

Le législateur a introduit, pour la seule année 2026, une mesure exceptionnelle permettant de transmettre de son vivant une partie de son assurance‑vie dans un cadre fiscal très avantageux. Le principe : autoriser une sorte de « pré‑utilisation » de l’abattement de 152 500 € par bénéficiaire, habituellement mobilisé au décès.

Les conditions sont strictes :

Les sources évoquent deux plafonds opérationnels : un plafond théorique de 152 500 € par bénéficiaire, et un plafond opérationnel de 100 000 € par descendant pour l’application pratique en 2026. Les sommes ainsi transmises viennent en déduction de l’abattement qui serait disponible au décès : le même capital ne peut évidemment pas profiter deux fois de l’exonération de 152 500 €.

Pour le cadre dirigeant âgé de plus de 70 ans disposant d’importants contrats alimentés avant 70 ans, cette mesure permet :

– de déclencher plus tôt la circulation du patrimoine, ce qui peut aider les enfants ou petits‑enfants (projet immobilier, création d’entreprise) ;

– de sécuriser fiscalement une partie de la transmission en la réalisant dans un cadre fixé à l’avance ;

– d’alléger la masse successorale future, ce qui peut réduire les droits à payer au décès.

Le caractère irrévocable de l’opération exige toutefois une analyse fine. Un bilan patrimonial complet doit mesurer l’impact de cette anticipation sur la capacité de l’assuré à financer sa retraite, sur la cohérence globale de la transmission (donations, donations‑partages, Pacte Dutreil, etc.) et sur l’équilibre entre les héritiers.

Assurance‑vie, PER, stock‑options : coordonner les enveloppes

L’assurance‑vie ne vit pas en vase clos. Pour un salarie cadre dirigeant fortement imposé (TMI 41 ou 45 %), l’arbitrage entre PER, assurance‑vie, PEA, PEE/PERCO, stock‑options, actions gratuites doit être fait à l’échelle du bilan global.

PER : défiscalisation immédiate contre fiscalité future

En 2026, le Plan d’Épargne Retraite reste l’un des rares outils permettant de transformer un TMI de 41 ou 45 % en épargne de long terme quasi nette, en contrepartie d’un blocage jusqu’à la retraite (sauf cas de déblocage anticipé). Pour un cadre dirigeant assimilé salarié, le plafond de déduction est en principe :

– 10 % des revenus professionnels nets de frais, dans la limite de 10 % de 8 PASS ;

– avec un minimum d’environ 10 % du PASS.

Avec un PASS 2026 autour de 48 060 €, cela donne un plafond de l’ordre de 37 000 € pour un dirigeant fortement rémunéré. Pour un TNS, la logique « Madelin » permet de monter encore plus haut, jusqu’à près de 88 000 € déductibles.

Le PER est particulièrement pertinent lorsque :

Un cadre dirigeant avec un TMI actuel de 41 à 45 %, nettement supérieur au TMI anticipé à la retraite, a déjà saturé ses niches fiscales plafonnées à 10 000 €. Il souhaite organiser un revenu de retraite pérenne via une sortie en capital fractionné ou en rente.

Dans ce schéma, l’assurance‑vie vient en complément :

– comme enveloppe souple, disponible avant la retraite ;

– comme outil de transmission « hors succession » au décès ;

– comme support de capitalisation de plus long terme associé à une fiscalité douce après 8 ans.

Un bilan patrimonial cohérent répartira donc les flux d’épargne entre PER (déductible), assurance‑vie (non déductible mais très protectrice à la sortie et à la transmission) et, le cas échéant, PEA (exonération d’IR après 5 ans, mais fiscalité sociale maintenue).

Stock‑options : transformer un événement fiscal en levier patrimonial

Pour beaucoup de cadres dirigeants, la principale source d’enrichissement potentiel reste la levée de stock‑options et la revente des actions correspondantes. Or, la fiscalité associée est lourde et complexe : gain d’acquisition assimilé à un avantage salarial (soumis à impôt + charges sociales, avec une contribution salariale spécifique de 10 %), puis plus‑value de cession soumise à PFU 30 % ou au barème sur option.

Dans ce contexte, le bilan patrimonial du salarie cadre dirigeant doit intégrer une stratégie structurée :

Pour optimiser la fiscalité des plus‑values sur titres, planifiez la levée et la vente en fonction du calendrier fiscal et des cours de Bourse, réservez une trésorerie dédiée au paiement des impôts sur le gain d’acquisition (parfois avant la cession), et envisagez le dispositif d’apport‑cession à une holding soumise à l’IS (article 150‑0 B ter du CGI) qui permet de reporter l’imposition de la plus‑value sous réserve d’un réinvestissement de 70 % du produit dans une activité économique dans les 3 ans et d’une obligation de conservation des actifs pendant 5 ans.

Les produits tirés de la vente peuvent ensuite être répartis entre :

– contrats de capitalisation ou assurance‑vie, pour la capitalisation à long terme et la transmission ;

– SCPI, immobilier locatif, SCI à l’IS pour générer des revenus futurs, notamment pour la retraite ;

– PER pour bénéficier d’une déduction immédiate sur des versements ponctuels importants, si le TMI est élevé.

L’objectif n’est plus seulement de payer « moins d’impôt » sur les stock‑options, mais de faire de cet événement fiscalement coûteux un tournant structurant de la trajectoire patrimoniale (retraite, transmission, diversification).

Transmission globale : assurance‑vie, donations et Pacte Dutreil

La transmission ne se résume pas à l’assurance‑vie, même si celle‑ci en est la pièce maîtresse. Pour un cadre dirigeant, notamment actionnaire significatif ou entrepreneur salarié devenu mandataire social, le bilan successoral implique aussi la structure de l’entreprise (Dutreil, donations de titres, apport‑cession, etc.).

Donations, abattements civils et combinaisons avec l’assurance‑vie

Au plan civil et fiscal, les abattements généraux restent stables depuis 2012 :

– 100 000 € par enfant, renouvelables tous les 15 ans ;

– 31 865 € par petit‑enfant ;

– 15 932 € par frère ou sœur, etc.

L’assurance‑vie s’ajoute à ces abattements, sans s’y substituer. Un parent peut donc :

Il est possible de consentir des donations classiques (numéraire, titres, parts de SCI) dans la limite des abattements, tout en souscrivant simultanément des clauses bénéficiaires d’assurance‑vie. Ces dernières offrent une exonération supplémentaire de 152 500 € par bénéficiaire sur les primes versées avant 70 ans.

Le tableau ci‑dessous illustre les principaux abattements cumulables pour un enfant :

| Type de transmission | Abattement | Renouvellement |

|---|---|---|

| Donation en ligne directe | 100 000 € | Tous les 15 ans |

| Assurance‑vie (primes avant 70 ans, 990 I) | 152 500 € | Par décès |

Un bilan patrimonial du salarie cadre dirigeant va chercher à articuler ces leviers dans le temps :

– donations précoces pour profiter de la capitalisation chez les enfants ;

– alimentation de contrats d’assurance‑vie avant 70 ans pour maximiser les 152 500 € par bénéficiaire ;

– éventuellement, mise en place de donations‑partages pour figer des valeurs et organiser une répartition équitable.

Pacte Dutreil et transmission d’entreprise

Pour les cadres dirigeants associant leur carrière à la direction d’une entreprise familiale, le Pacte Dutreil reste l’outil de référence pour transmettre des titres en bénéficiant d’une exonération de 75 % de leur valeur pour le calcul des droits de mutation, sous réserve d’engagements collectifs et individuels de conservation qui, en 2026, se prolongent sur 8 ans au total (engagement collectif + individuel).

La réforme exclut désormais les actifs non strictement affectés à l’activité professionnelle du bénéfice de l’exonération, et ces actifs seront taxés plein pot aux droits de succession, nécessitant un bilan patrimonial sérieux.

– distinguer les actifs professionnels et patrimoniaux au sein des sociétés ;

– ajuster les statuts et l’organisation (filiales opérationnelles vs holdings patrimoniales) ;

– coordonner Pacte Dutreil, assurance‑vie et donations manuelles pour éviter de faire exploser le coût de la transmission.

Protection du dirigeant et de sa famille : un volet souvent sous‑estimé du bilan

Le bilan patrimonial du salarie cadre dirigeant ne se limite pas à la fiscalité et à la manière de faire « grossir » un capital. Il doit intégrer un élément clé : la protection en cas de décès, d’invalidité ou d’incapacité, surtout pour un foyer dépendant d’un seul revenu élevé.

Les chiffres parlent d’eux‑mêmes : au régime général, le capital décès forfaitaire versé au conjoint en cas de disparition de l’assuré s’élève à environ 4 009 € en 2026. Pour un indépendant affilié à la SSI, le capital décès atteint 9 612 € pour un actif, et seulement 3 844,80 € pour un retraité.

Pour les risques d’incapacité et d’invalidité, les plafonds sont aussi très éloignés du niveau de vie d’un dirigeant :

| Risque couvert | Régime/TNS – données 2026 (ordre de grandeur) |

|---|---|

| IJ maladie TNS (plafond jour) | 66,46 € / jour après délai de carence |

| Pension d’invalidité 2e catégorie | Environ 1 028 € / mois |

| Pension d’invalidité max (général) | Environ 2 003 € / mois, soit 24 030 €/an |

Pour un dirigeant percevant, par exemple, 120 000 € nets annuels, ces montants ne permettent pas de maintenir le niveau de vie familial. Le besoin de couverture additionnelle est massif.

Assurance‑vie, prévoyance et stratégies croisées

Dans un plan de protection cohérent, l’assurance‑vie joue souvent un rôle de réservoir de capital de long terme, mais ce sont les contrats de prévoyance décès‑invalidité qui assurent la couverture en cas de coup dur.

– une assurance décès offrant un capital de l’ordre de 500 000 € à 1,5 M€ (pour un dirigeant de 45 ans, deux enfants, 120 000 € de revenus), complétant les quelques milliers d’euros du régime de base ;

– des garanties d’rente éducation et d’rente conjoint, éventuellement indexées, pour préserver le niveau de vie des survivants ;

– une couverture d’incapacité temporaire de travail (IJ complémentaires) et d’invalidité calibrée pour maintenir environ 100 % du revenu net jusqu’à la retraite ;

– pour l’entreprise, une assurance homme‑clé et, si nécessaire, des montages de type cross‑option permettant aux associés survivants de racheter les parts aux héritiers sans mettre en péril la société.

Là encore, la coordination avec l’assurance‑vie est centrale :

– le contrat peut servir de support à un capital de précaution, mobilisable en cas de coup dur non couvert ;

– il peut être structuré via des clauses bénéficiaires démembrées (usufruitier/propriétaires) ou des clauses à options pour ajuster les droits du conjoint et des enfants.

Dans un bilan patrimonial, on ne se contente pas de constater « un contrat de 300 000 € » ; on vérifie à quoi il sert : retraite ? Transmission ? Sécurité en cas de décès ? Tout l’enjeu est d’éviter la dispersion des objectifs.

Gouvernance, succession professionnelle et cohérence patrimoniale

Le cas particulier du cadre dirigeant salarié devenu mandataire social, ou du cadre possédant des titres significatifs dans son entreprise, pose une autre question : que se passe‑t‑il si je disparais ou deviens inapte ?

Au‑delà de la simple protection financière, la continuité de la gouvernance de l’entreprise doit être organisée :

Pour prévenir les conséquences du décès d’un dirigeant, il est conseillé de modifier les statuts afin de prévoir la nomination rapide d’un nouveau dirigeant. Il est également possible de rédiger un mandat à effet posthume, permettant à une personne de confiance de gérer temporairement les titres et le rôle du dirigeant décédé. Enfin, l’insertion de clauses de préemption, d’agrément et de sorties coordonnées (tag along, buy out familial) dans les pactes d’associés est recommandée pour sécuriser la transmission.

Un plan de succession bien construit pour un dirigeant combine donc : la planification stratégique, l’identification des talents internes, le développement des compétences, la communication ouverte et l’évaluation continue des performances.

– une organisation juridique de la gouvernance (statuts, pactes, mandats) ;

– une stratégie de transmission des titres (Donations, Pacte Dutreil, apport‑cession, family buy‑out) ;

– une assurance‑vie et une prévoyance calibrées pour assurer liquidités et équité entre héritiers.

Dans cette orchestration, le bilan patrimonial joue le rôle de tableau de bord, en mettant noir sur blanc :

– les actifs professionnels (titres, BSPCE, stock-options, carried interest éventuel) ;

– les actifs privés (immobilier, assurance‑vie, PER, PEA, PEE, épargne salariale) ;

– les flux de revenus actuels et futurs (salaire, dividendes, rentes, pensions) ;

– les engagements (dettes, cautions personnelles, engagements de conservation de titres) ;

Comment structurer concrètement un bilan patrimonial de cadre dirigeant

Un bilan patrimonial du salarie cadre dirigeant n’est pas un simple listing d’actifs. Il suit une logique en plusieurs temps.

D’abord, un travail de collecte d’informations : bulletins de salaire, contrats d’assurance‑vie, relevés PER, PEA, PEE/PERCO, actes notariés, pactes d’associés, bilans des sociétés détenues, etc. On y ajoute la situation familiale (régime matrimonial, enfants, éventuel PACS), ainsi que la projection de carrière (mobilité, départ en retraite envisagé, éventuelle vente d’entreprise).

Ensuite, une cartographie :

– patrimoine financier (comptes‑titres, assurance‑vie, PEA, plans d’épargne salariale) ;

– patrimoine immobilier (résidence principale, locatif, SCI, SCPI) ;

– patrimoine professionnel (parts de sociétés, stock‑options, actions gratuites, droits au sein de plans d’épargne entreprise).

Puis une analyse par thèmes :

Synthèse des enjeux clés : fiscalité des revenus, préparation de la retraite, protection du dirigeant et de sa famille, transmission du patrimoine.

Gérer salaire, dividendes, loyers et plus‑values. Optimiser par PER, déficit foncier, structuration IS/IR, arbitrage salaire/dividendes.

Utiliser PER, assurance‑vie, SCPI, vente de l’entreprise et stock‑options pour anticiper la retraite.

Mettre en place une prévoyance, un contrat homme‑clé et une assurance‑vie dédiée pour protéger le dirigeant et sa famille.

Optimiser donations, Pacte Dutreil, assurance‑vie et clauses bénéficiaires pour transmettre efficacement.

Enfin, un plan d’action hiérarchisé dans le temps.

L’assurance‑vie y occupe une place centrale, mais pas exclusive :

Un bilan patrimonial du salarie cadre dirigeant abouti ne cherche pas à tout optimiser partout, tout de suite. Il met en cohérence trois axes : sécuriser, faire croître et transmettre. Dans cette triangulation, l’assurance‑vie reste, en 2026, l’un des rares outils capables de remplir les trois missions à la fois, à condition d’être intégrée dans une architecture plus large : PER, prévoyance, stratégie actions/stock‑options, gouvernance de l’entreprise et anticipation de la succession.

Le rôle du conseil n’est plus seulement de « vendre un contrat », mais de construire une ingénierie patrimoniale où chaque brique – contrat d’assurance‑vie, PER, PEE, Pacte Dutreil, apport‑cession, mandat à effet posthume – trouve sa place dans un ensemble cohérent, lisible et robuste face aux changements de vie du dirigeant comme aux modifications de la loi fiscale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.