Gérer une succession qui mêle biens en France et en Espagne, héritiers installés de part et d’autre des Pyrénées et fiscalités différentes n’a rien d’anecdotique. Entre le droit civil européen, les droits internes français et espagnols, et la convention fiscale de 1963, une succession franco‑espagnole se joue à trois niveaux : la loi qui désigne les héritiers, les règles fiscales de chaque État, et le mécanisme conventionnel qui évite la double imposition. L’enjeu est double : sécuriser juridiquement la transmission et en limiter le coût fiscal.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un cadre général dominé par le droit européen et la convention de 1963

Une succession franco‑espagnole s’inscrit aujourd’hui dans un environnement normatif très structuré. D’un côté, le Règlement (UE) n° 650/2012, dit “Bruxelles IV”, unifie les règles de conflit de lois en matière de successions. De l’autre, la convention fiscale franco‑espagnole de 1963 répartit le droit de taxer entre les deux pays et organise l’élimination des doubles impositions.

La loi applicable : le rôle clé de la résidence habituelle

Depuis l’entrée en application du règlement européen, la règle est simple : la loi qui régit l’ensemble de la succession – biens mobiliers et immobiliers, quelle que soit leur localisation – est en principe celle de l’État où le défunt avait sa “résidence habituelle” au moment du décès.

Concrètement, un retraité français vivant en Espagne voit, sauf choix contraire, toute sa succession (villa en Andalousie, compte bancaire en France, portefeuille-titres au Luxembourg…) soumise au droit successoral espagnol. Inversement, un Espagnol établi durablement en France laisse une succession gouvernée par le droit français, même si une partie importante de son patrimoine est en Espagne.

Le critère de résidence n’est pas uniquement basé sur la durée, mais inclut le centre des intérêts familiaux et économiques ainsi que l’intention de s’installer durablement. En situation limite, une exception permet de retenir la loi d’un autre État via la clause des ‘liens manifestement plus étroits’.

La professio juris : choisir la loi de sa nationalité

La grande innovation du règlement est la possibilité, pour toute personne, de choisir à l’avance la loi qui régira sa succession, à condition de se limiter à la loi d’un de ses pays de nationalité. C’est la fameuse “professio juris”.

Un Français vivant en Espagne peut soumettre toute sa succession à la loi française via un testament, mais ce choix doit être explicite et s’applique à l’intégralité des biens, sans possibilité de sélection partielle.

Pour un expatrié, cette option est stratégique. Elle permet par exemple :

– d’éviter l’application intégrale de la “legítima” espagnole, qui réserve une large part aux descendants, parfois au détriment du conjoint ;

– ou, à l’inverse, de profiter d’une plus grande liberté de disposer si la loi nationale offre une marge plus importante sur la quotité disponible.

Ce choix de loi ne modifie pas la fiscalité applicable. Les impôts restent déterminés par les législations nationales et par la convention fiscale, le règlement européen étant expressément neutre sur les questions fiscales.

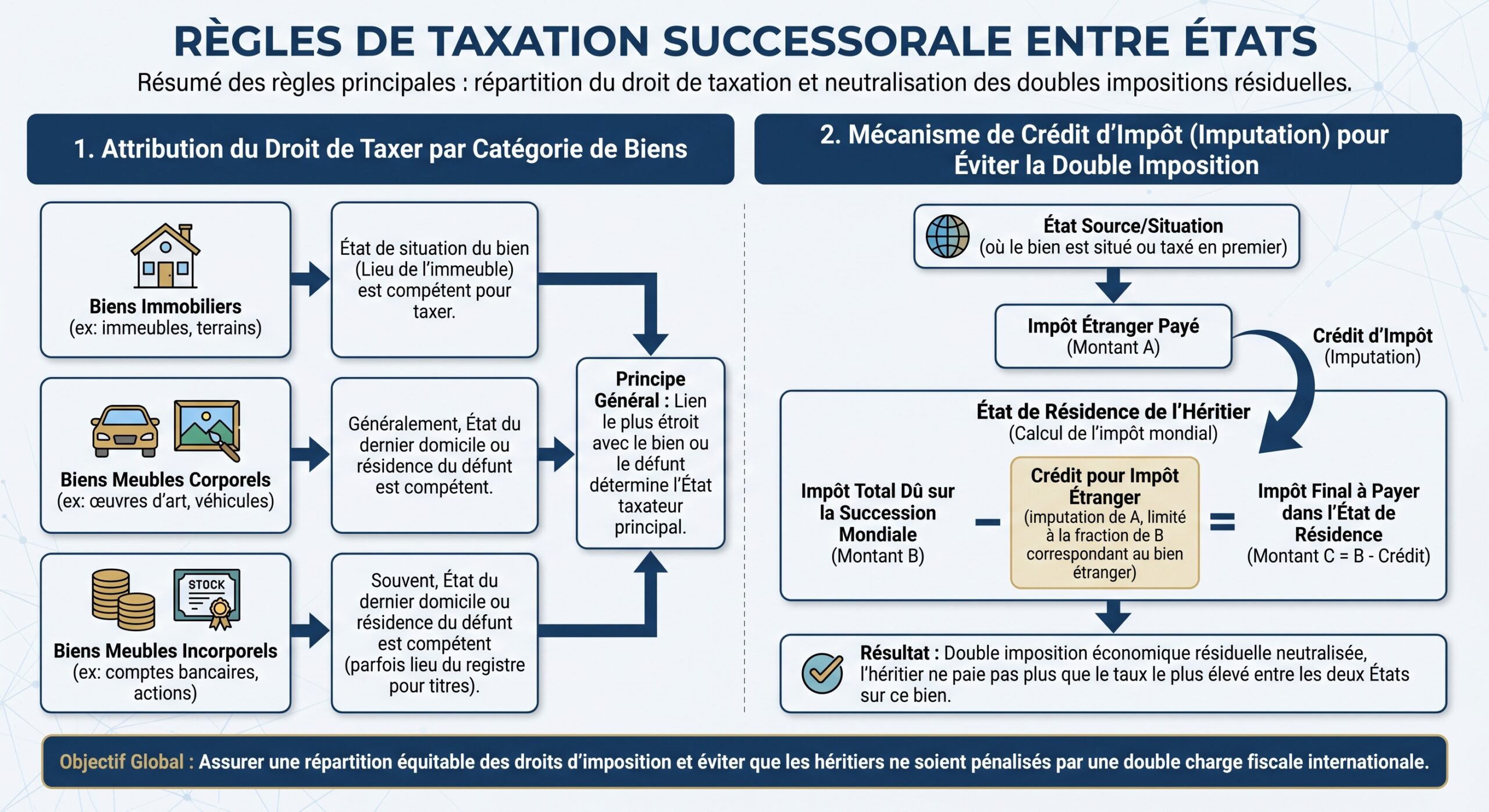

La convention fiscale de 1963 : éviter que le même bien soit taxé deux fois

La convention fiscale franco‑espagnole sur les successions, signée en 1963 et toujours en vigueur pour les droits de succession, reste la pièce maîtresse en matière fiscale. Son objectif est clair : empêcher qu’un même bien successoral supporte deux fois un impôt, en France et en Espagne.

Elle procède en deux temps :

Les grands principes sont les suivants :

– Les immeubles (maison, appartement, terrain, locaux commerciaux) sont taxés exclusivement dans l’État où ils sont situés.

– Les biens mobiliers (avoirs bancaires, titres, parts sociales, véhicules, bateaux…) sont, en principe, taxés dans l’État de résidence fiscale du défunt.

– L’État de résidence de l’héritier, s’il impose la part reçue, doit accorder un crédit d’impôt à hauteur de l’impôt déjà payé dans l’autre pays, dans la limite de sa propre cotisation sur le même bien.

En pratique, un appartement à Valence ne peut pas être taxé à la fois en Espagne et en France : l’Espagne a le monopole de la taxation de ce bien précis, et la France, si elle impose par ailleurs l’héritier français sur sa part globale, doit intégrer un crédit d’impôt correspondant.

Droit civil successoral : réserve héréditaire française et “legítima” espagnole

Au‑delà de la fiscalité, une succession franco‑espagnole se joue aussi sur le terrain du droit civil : qui hérite, dans quelles proportions, quels droits pour le conjoint survivant ou les enfants, quelles marges de liberté pour gratifier un tiers ou un enfant en particulier.

La logique française : réserve et quotité disponible

En droit français, la notion de “réserve héréditaire” structure la dévolution. Une part minimale de la succession est obligatoirement attribuée à certains héritiers dits “réservataires” (essentiellement les descendants, puis à défaut le conjoint). Le solde est la “quotité disponible”, librement attribuable.

Même si les détails du barème ne figurent pas dans le rapport, il importe de retenir que le système français laisse, selon les situations familiales, une quotité disponible significative (souvent jusqu’à la moitié des biens), permettant par exemple de protéger le conjoint survivant ou de favoriser un enfant vulnérable.

Pour un Français résidant en Espagne qui choisit la loi française par professio juris, cette mécanique de réserve/quotité disponible se substitue aux règles espagnoles de “legítima”. C’est une arme de pilotage de la répartition civile extrêmement utile.

La logique espagnole : la “legítima” au cœur du système

En droit espagnol commun (Código Civil), la “legítima” joue un rôle comparble à la réserve française, mais avec des paramètres sensiblement différents.

Aucun montant spécifique n’est mentionné dans l’article concernant les enfants et descendants au sommet de la hiérarchie.

– deux tiers de la succession constituent la réserve globale des descendants ;

– l’un de ces tiers est la “legítima estricta”, à partager à parts égales entre tous les enfants ;

– l’autre tiers est le “tercio de mejora”, que le défunt peut attribuer librement à un ou plusieurs descendants ;

– le dernier tiers est la “libre disposición”, que le testateur peut léguer à toute personne, y compris un tiers non parent.

Les ascendants (parents, grands‑parents) ne viennent qu’en l’absence de descendants, avec une réserve moindre (la moitié ou un tiers selon la présence ou non du conjoint). Le conjoint survivant, lui, n’est en général titulaire que d’un usufruit portant sur une fraction de la succession (un tiers en présence d’enfants, la moitié en présence d’ascendants, les deux tiers sinon).

En Catalogne et aux Baléares, le droit foral impose une protection des descendants sur les deux tiers de l’actif successoral, dans un cadre local spécifique, limitant ainsi la libre disposition du patrimoine.

Pour un Français installé en Espagne, l’application automatique du droit espagnol (s’il n’a pas fait de professio juris) peut donc limiter fortement sa capacité à protéger son conjoint ou à favoriser un bénéficiaire particulier. À l’inverse, un Espagnol domicilié en France qui choisit le droit espagnol conservera l’emprise de la “legítima” sur sa succession, même pour ses biens français.

Succession ab intestat : l’ordre légal espagnol

En l’absence de testament valable, la succession espagnole se règle selon un ordre légal précis : descendants, puis ascendants, puis conjoint, puis collatéraux jusqu’au quatrième degré (cousins), et enfin l’État.

Chaque catégorie exclut les suivantes. Les enfants évinceraient par exemple les parents et le conjoint sur la nue‑propriété d’une partie des biens, le conjoint se voyant octroyer un usufruit. Cette mécanique peut produire des situations éloignées des souhaits du défunt s’il n’a pas anticipé, notamment dans les familles recomposées.

D’où l’intérêt, dans une succession franco‑espagnole, de vérifier systématiquement l’existence d’un testament, son contenu et sa cohérence avec le droit applicable et la situation familiale.

Fiscalité française de la succession : mondialité et “piège” des héritiers résidents

Sur le versant français, la fiscalité successorale repose sur un principe simple : si le défunt était domicilié en France, l’administration française calcule les droits de succession sur l’ensemble des biens transmis, qu’ils soient situés en France ou à l’étranger. Ce principe de mondialité est néanmoins tempéré par la convention fiscale avec l’Espagne.

Biens taxables en France selon la résidence du défunt et des héritiers

Deux situations se détachent :

Si le défunt était domicilié en France, les droits de succession s’appliquent sur tous les biens, même situés à l’étranger (ex. un appartement en Espagne), avec un crédit d’impôt pour l’impôt déjà payé à l’étranger. Si le défunt était domicilié hors de France, seuls les biens situés en France sont taxés, sauf si l’héritier a résidé en France au moins six ans durant les dix dernières années avant la transmission ; dans ce cas, l’héritier peut être imposé en France sur les actifs étrangers, sous réserve de crédits d’impôt conventionnels.

La conséquence pratique est claire : dans une famille franco‑espagnole, la position fiscale des héritiers (résidents ou non en France) est aussi déterminante que celle du défunt. Un enfant resté en France alors que ses parents se sont installés en Espagne peut, dans certains cas, être imposé en France sur l’intégralité de la part qu’il reçoit, même pour des biens situés en Espagne, avec imputation de l’ISD déjà payé en Espagne.

ISD : l’impôt espagnol sur les successions, un puzzle régional

En Espagne, la fiscalité successorale repose sur l’Impuesto sobre Sucesiones y Donaciones (ISD). Cet impôt, régi par une loi nationale (Ley 29/1987), est ensuite considérablement modulé par chaque communauté autonome.

Qui est imposable et sur quelle assiette ?

Le système espagnol se distingue par deux éléments structurants :

– C’est l’héritier qui paie l’impôt, et non la succession en tant que masse globale.

– L’assiette dépend du statut de résident de l’héritier.

Deux cas de figure :

– L’héritier est résident fiscal en Espagne : il est imposable sur la totalité des biens qu’il reçoit, où qu’ils se trouvent dans le monde. L’ISD frappe ainsi les héritages “mondiaux” des résidents.

– L’héritier est non‑résident : il n’est imposable en Espagne que sur les biens situés sur le territoire espagnol (immeubles, comptes bancaires espagnols, participations dans des sociétés espagnoles, etc.).

Depuis 2015, les non‑résidents bénéficient des mêmes abattements, barèmes et réductions régionales que les résidents de la communauté autonome où se situent les biens. La loi 11/2021 supprime toute discrimination fondée sur la nationalité : un héritier français ou australien non‑résident est traité comme un résident de l’UE pour les avantages régionaux.

Barème national et catégorisation des héritiers

Avant application des réductions régionales, l’ISD se calcule en trois temps :

1. Détermination de la valeur nette de la part de chaque héritier (actifs – dettes). 2. Application d’un barème progressif national, allant de 7,65 % à 34 %.

Un extrait simplifié du barème national permet de visualiser les tranches principales :

| Base taxable (part nette de l’héritier) | Taux marginal approximatif |

|---|---|

| Jusqu’à 7 993 € | 7,65 % |

| 7 993 – 31 956 € | 7,65 % – 10,2 % |

| 31 956 – 79 881 € | 10,2 % – 15,3 % |

| 79 881 – 239 389 € | 15,3 % – 21,25 % |

| 239 389 – 398 778 € | 21,25 % – 25,5 % |

| 398 778 – 797 555 € | 25,5 % – 29,75 % |

| Au‑delà de 797 555 € | Jusqu’à 34 % |

3. Application de coefficients multiplicateurs, dépendant du lien de parenté et du patrimoine préexistant de l’héritier, puis des réductions et crédits d’impôt régionaux. Dans certains cas extrêmes, la combinaison barème + coefficient pouvait faire grimper le taux effectif au‑delà de 80 % avant que les communautés ne multiplient les bonifications.

Les héritiers sont classés en quatre groupes, ce qui conditionne notamment les abattements de base :

| Groupe d’héritiers (ISD) | Contenu principal |

|---|---|

| Groupe I | Descendants et enfants adoptifs de moins de 21 ans |

| Groupe II | Descendants de 21 ans et plus, conjoint, ascendants, adoptants |

| Groupe III | Collatéraux (frères/sœurs, neveux, oncles), affins ascendants/descendants |

| Groupe IV | Parents au 4e degré et plus, et personnes sans lien de parenté |

Les abattements nationaux sont modestes (environ 15 000 à 47 000 € selon les groupes, avec majorations en cas de handicap), mais l’essentiel du jeu se situe au niveau régional.

Des régimes régionaux très contrastés : du quasi‑zéro impôt au plein barème

Chaque communauté autonome peut accorder ses propres abattements et réductions. Pour un héritier en ligne directe (Groupe I ou II), la différence de charge fiscale d’une région à l’autre peut être spectaculaire.

Quelques exemples emblématiques pour les héritiers directs, incluant les enfants, le conjoint, et parfois les ascendants.

| Communauté autonome | Réduction/Crédit pour héritiers directs (G. I & II) | Effet pratique |

|---|---|---|

| Communauté de Madrid | 99 % de réduction sur la cotisation ISD | Quasi‑exonération |

| Andalousie | 99 % de réduction sur la cotisation (depuis 2022) | Quasi‑exonération |

| Communauté valencienne | 99 % de réduction + abattement pouvant atteindre 100 000 € | Charge résiduelle minime |

| Baléares | 99 % de réduction pour héritiers directs (depuis 2023) | Charge très faible |

| Murcie | 99 % de réduction pour héritiers directs | Charge résiduelle symbolique |

| La Rioja | 99 % de réduction pour héritiers directs | Très avantageux |

| Cantabrie | Exonération quasi totale pour héritiers directs | ISD proche de 0 |

| Catalogne | Réduction dégressive : de 99 % à environ 20 % selon la base | Avantage fort mais décroissant |

| Asturies | 0 % de réduction au‑delà de 300 000 € d’héritage pour directs | Plein barème sur le surplus |

Dans une succession franco‑espagnole, la localisation d’un bien immobilier ne détermine pas seulement quel pays le taxe : elle détermine également, à l’intérieur de l’Espagne, la communauté compétente, donc le niveau réel d’imposition. À patrimoine identique, un appartement de même valeur légué à un enfant sera pratiquement exonéré à Madrid, mais peut coûter beaucoup plus cher en Asturies pour la part dépassant 300 000 €.

Délais de déclaration et sanctions : le couperet des six mois

L’ISD doit être déclaré et payé dans un délai de six mois à compter du décès. Une seule prorogation de six mois supplémentaires peut être accordée, sur demande motivée déposée dans les cinq premiers mois. Dans certains textes, il est aussi mentionné la possibilité d’une extension de 183 jours, ce qui converge vers le même ordre de grandeur.

Au-delà des délais, les héritiers s’exposent à des intérêts de retard et à des majorations pouvant atteindre 20 % de la cotisation. Le respect des délais est crucial car, dans une succession internationale, la collecte des documents, la coordination entre notaires et les évaluations immobilières sont particulièrement chronophages.

À ces droits de succession s’ajoute, lorsque la succession comprend un bien immobilier urbain, une taxe municipale sur la plus‑value théorique du terrain (Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, la “plusvalía municipal”). Cette taxe, due en plus de l’ISD, est calculée par la mairie à partir de la hausse de la valeur cadastrale du terrain entre l’acquisition par le défunt et la transmission par décès, selon deux méthodes possibles (méthode objective ou “réelle”).

Articulation France – Espagne : qui taxe quoi, et comment éviter la double peine ?

Pour optimiser une succession franco‑espagnole, il faut analyser ensemble la loi civile applicable, la localisation des biens et la résidence fiscale des héritiers. C’est de cette combinaison que dépend la charge fiscale finale, une fois la convention de 1963 appliquée.

Répartition des biens imposables entre France et Espagne

La convention franco‑espagnole pose des règles claires de répartition :

– Les immeubles situés en Espagne (maison, appartement, terrain) sont imposables à l’ISD en Espagne, même si le défunt était résident français ou de nationalité française.

– Les immeubles situés en France sont imposables en France, les autorités espagnoles n’ayant pas à les taxer dans le cadre de la succession.

– Les biens mobiliers (avoirs bancaires, portefeuilles de titres, participations, véhicules) sont, en principe, imposables dans l’État de résidence fiscale du défunt, sous réserve de quelques exceptions (biens meubles corporels rattachés au pays de situation, véhicules imposés au lieu d’immatriculation, etc.).

Si le défunt résidait en France, l’appartement espagnol est taxable en France, mais l’impôt déjà payé en Espagne est imputé via un crédit d’impôt, empêchant toute double taxation.

L’imputation : un mécanisme clé pour les héritiers français

Un héritier résident fiscal français qui reçoit, via une succession impliquant l’Espagne, des biens taxés par l’ISD bénéficie de la convention. Les droits payés en Espagne sur les biens immobiliers espagnols peuvent être déduits des droits de succession français dus à raison de ces mêmes biens, dans la limite de la part de l’impôt français correspondant.

Dans la pratique, ce mécanisme permet notamment : la facilitation des échanges, l’amélioration de l’efficacité, et la réduction des coûts.

– d’éviter que le même appartement basque ou valencien supporte à la fois un ISD régional et des droits français pleins ;

– de rendre indolore un ISD quasi nul en Espagne (cas d’une région à 99 % de réduction), puisque l’impôt payé à l’étranger à imputer serait alors minime.

L’imputation ne joue pas pour n’importe quel flux fiscal : elle vise les situations de double imposition économique sur un même bien identique, pas le simple fait que deux États taxent différemment un même héritier sur des assiettes plus larges (par exemple France sur la part globale, Espagne sur la masse successorale locale).

Résidence fiscale de l’héritier : un paramètre souvent négligé

Alors que le règlement européen raisonne en fonction de la résidence du défunt, les impôts, eux, s’intéressent aussi à la résidence des héritiers. En Espagne, un héritier résident est imposé sur ses héritages mondiaux ; en France, un héritier ayant vécu au moins six ans en France au cours des dix dernières années peut être taxé sur des biens étrangers reçus.

Une même succession peut donc aboutir à ce que : les résultats varient selon les conditions initiales et les choix effectués au cours du processus.

– l’ISD espagnol taxe un héritier résidant à Madrid sur un immeuble situé en France, parce que cet héritier est résident espagnol et doit déclarer les héritages mondiaux ;

– les droits français taxent ce même héritier (si les critères de l’article 750 ter et du délai de six ans sur dix sont remplis) sur sa part globale, tout en accordant des crédits pour l’impôt étranger.

Le résultat final dépendra alors de la convention : certains biens sont exclus d’une double imposition (parce que réservés à un seul État), d’autres donnent droit à imputation. Cette architecture montre à quel point la stratégie patrimoniale doit tenir compte, non seulement du pays d’installation des parents, mais aussi des projets de résidence des enfants.

Spécificités pratiques d’une succession impliquant l’Espagne

Au‑delà des principes, gérer concrètement une succession avec des biens espagnols impose de maîtriser des procédures propres : délai de six mois, rôle du notaire espagnol, obtention du NIE, obligations déclaratives, etc.

Rôle du notaire espagnol et coordination avec le notaire français

Lorsque le défunt résidait en Espagne, le notaire espagnol est en principe compétent pour instrumenter les actes de succession : certificat d’hérédité, acceptation ou renonciation de la succession, partage et liquidation, établissement des déclarations fiscales, inscription au registre foncier.

Si la succession comprend des biens situés en France (par exemple un appartement parisien), un notaire français doit également intervenir pour dresser l’acte de notoriété, accomplir les formalités d’enregistrement et, le cas échéant, publier les mutations immobilières au fichier immobilier français. Une coordination étroite est alors nécessaire entre les études notariales des deux pays.

Démarches indispensables pour les héritiers non résidents

Les héritiers résidant en France qui acceptent une succession comportant des biens en Espagne doivent accomplir plusieurs formalités spécifiques, souvent avec l’assistance d’un avocat local :

Pour gérer la succession en Espagne, il faut obtenir un numéro d’identification des étrangers (NIE) auprès d’un consulat d’Espagne ou d’un commissariat spécialisé, fournir les documents requis (certificat de décès, certificat des dernières volontés, copie du testament, actes d’état civil, traductions assermentées), et éventuellement signer une procuration authentique pour qu’un avocat local vous représente sans déplacement.

Le calendrier est serré : l’ISD doit être déclaré et payé dans les six mois (avec éventuelle prorogation). L’acceptation ou la renonciation à la succession, elle, n’est pas soumise au même délai légal strict, mais le retard peut entraîner des difficultés fiscales.

Obligations déclaratives annexes : Modelo 720 et revenus post‑succession

Si un héritier devient résident fiscal espagnol et hérite de biens à l’étranger (par exemple un immeuble en France, des comptes bancaires français), il doit, lorsque la valeur cumulée de ces avoirs dépasse 50 000 €, les déclarer à l’administration fiscale espagnole via le formulaire Modelo 720. À défaut, il s’expose à des pénalités lourdes.

En outre, si un héritier non résident reçoit un bien immobilier en Espagne et le met en location, les loyers sont soumis à l’Impôt sur le Revenu des Non‑Résidents (IRNR), à un taux de 19 % pour les résidents de l’UE/EEE et de 24 % pour les autres.

Pistes d’optimisation pour une succession franco‑espagnole

Optimiser une succession croisant France et Espagne ne signifie pas “ne rien payer”, mais “payer juste” : utiliser les marges offertes par la loi pour réduire la charge globale, tout en respectant les réserves héréditaires et les obligations conventionnelles.

Anticiper la loi applicable et la trajectoire résidentielle

Le premier levier d’optimisation est civil : choisir à temps la loi applicable à la succession pour maîtriser la dévolution. Quelques lignes directrices se dégagent :

Un Français en Espagne peut opter pour la loi française (réserve modulable, protection du conjoint) ou espagnole (legítima forte pour descendants, usufruit limité pour conjoint) via une professio juris dans un testament. Un Espagnol en France peut de même choisir la loi espagnole pour préserver la protection des descendants, même pour les biens français.

La résidence fiscale des enfants et their trajectoires (comptent‑ils s’installer en Espagne, rentrer en France, partir ailleurs ?) doit également être intégrée. Un projet de retour en France, dans le délai de dix ans précédant un décès anticipé, peut par exemple faire basculer un héritier dans le champ de l’article 750 ter CGI, avec à la clé une imposition française sur des actifs étrangers reçus.

Localisation des biens immobiliers en Espagne : arbitrer selon les régions

Sur le volet fiscal espagnol, la localisation des biens immobiliers joue un rôle majeur pour les héritiers directs, compte tenu des bonifications régionales. À valeur égale, un appartement à Madrid, Valence ou Séville sera, pour un enfant héritier, quasiment exonéré d’ISD grâce à la réduction de 99 %, là où un bien équivalent dans une région moins généreuse pourrait supporter une charge significative.

Sans prôner des déménagements artificiels de patrimoine, la connaissance des régimes régionaux permet :

Ce contenu permet de mesurer le coût réel d’un investissement locatif ou secondaire au-delà du seul prix du marché, et d’anticiper la transmission d’un bien existant, par exemple via une vente et un réinvestissement dans une communauté plus favorable si cela correspond au projet familial.

Jouer des conventions et des crédits d’impôt pour limiter la double imposition

La convention de 1963 offre un cadre sécurisé pour éviter les doubles impositions stricto sensu, mais n’empêche pas que deux États taxent la même personne selon des critères différents. L’optimisation consiste alors à :

– vérifier systématiquement la nature de chaque bien (immeuble, meuble, droit, créance) et son rattachement conventionnel ;

– déclencher les mécanismes d’imputation là où ils sont prévus (impôt espagnol sur immeuble espagnol imputé sur droits français de l’héritier, par exemple) ;

– veiller à ce que les déclarations fiscales (ISD et droits de mutation) soient correctement libellées et documentées, pour que les administrations acceptent les crédits d’impôt sans litige.

Se faire assister d’un praticien qui maîtrise à la fois la convention franco-espagnole et la pratique des deux administrations permet souvent d’éviter des erreurs coûteuses, telles que l’omission d’un crédit conventionnel, une mauvaise classification d’un bien, ou autres.

Maîtriser les délais et la temporalité des opérations

Enfin, le respect des délais – six mois pour l’ISD, souvent douze mois pour les droits français, cinq mois pour demander un report en Espagne – est en lui‑même un levier d’optimisation. Une demande de prorogation en Espagne, déposée dans les temps, peut éviter des majorations importantes, même si elle ne supprime pas les intérêts de retard.

Dans des dossiers complexes, une stratégie peut consister à :

– sécuriser d’abord la déclaration espagnole, afin de disposer d’un justificatif de l’impôt payé à produire ensuite à l’administration française ;

– ou, inversement, en fonction de la configuration des biens et des barèmes, prioriser la déclaration française, surtout si l’Espagne ne taxera presque rien grâce à une réduction régionale de 99 %.

Dans tous les cas, la clé reste la cartographie précise des actifs, la détermination claire des résidences fiscales, et la coordination entre les intervenants des deux pays (notaires, avocats, conseillers fiscaux).

Conclusion : une succession franco‑espagnole se prépare, elle ne se subit pas

Une succession qui mêle France et Espagne n’est jamais un simple empilement de procédures locales. C’est un ensemble cohérent régi par un droit européen qui unifie la loi civile applicable, par deux systèmes fiscaux nationaux distincts et par une convention bilatérale ancienne mais toujours opérationnelle.

Pour un couple ou une famille partagée entre Bordeaux et Valence, entre Paris et Madrid, la question n’est pas de savoir s’il y aura de l’impôt, mais où, sur quoi, et dans quelles limites. La réponse dépend :

Éléments déterminants dans le cadre d’une succession internationale

Dépend de la loi choisie ou subie pour régir la succession.

La résidence habituelle du défunt influence l’application des règles successorales.

La résidence fiscale des héritiers est un critère essentiel pour la taxation.

Localisation précise des biens, notamment immobiliers, et leur communauté autonome.

Bonne application des mécanismes conventionnels d’imputation.

Autant d’éléments qui plaident pour une préparation en amont : rédaction d’un testament intégrant une professio juris lorsque c’est pertinent, analyse du patrimoine en fonction des régimes régionaux espagnols, anticipation des déplacements de résidence des membres de la famille.

À défaut, la succession se réglera, mais selon des règles par défaut qui ne correspondront pas nécessairement aux volontés du défunt ni à l’intérêt économique des héritiers. Dans un environnement aussi contraint que celui d’une succession franco‑espagnole, l’anticipation n’est plus un luxe, c’est une condition de sérénité.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.