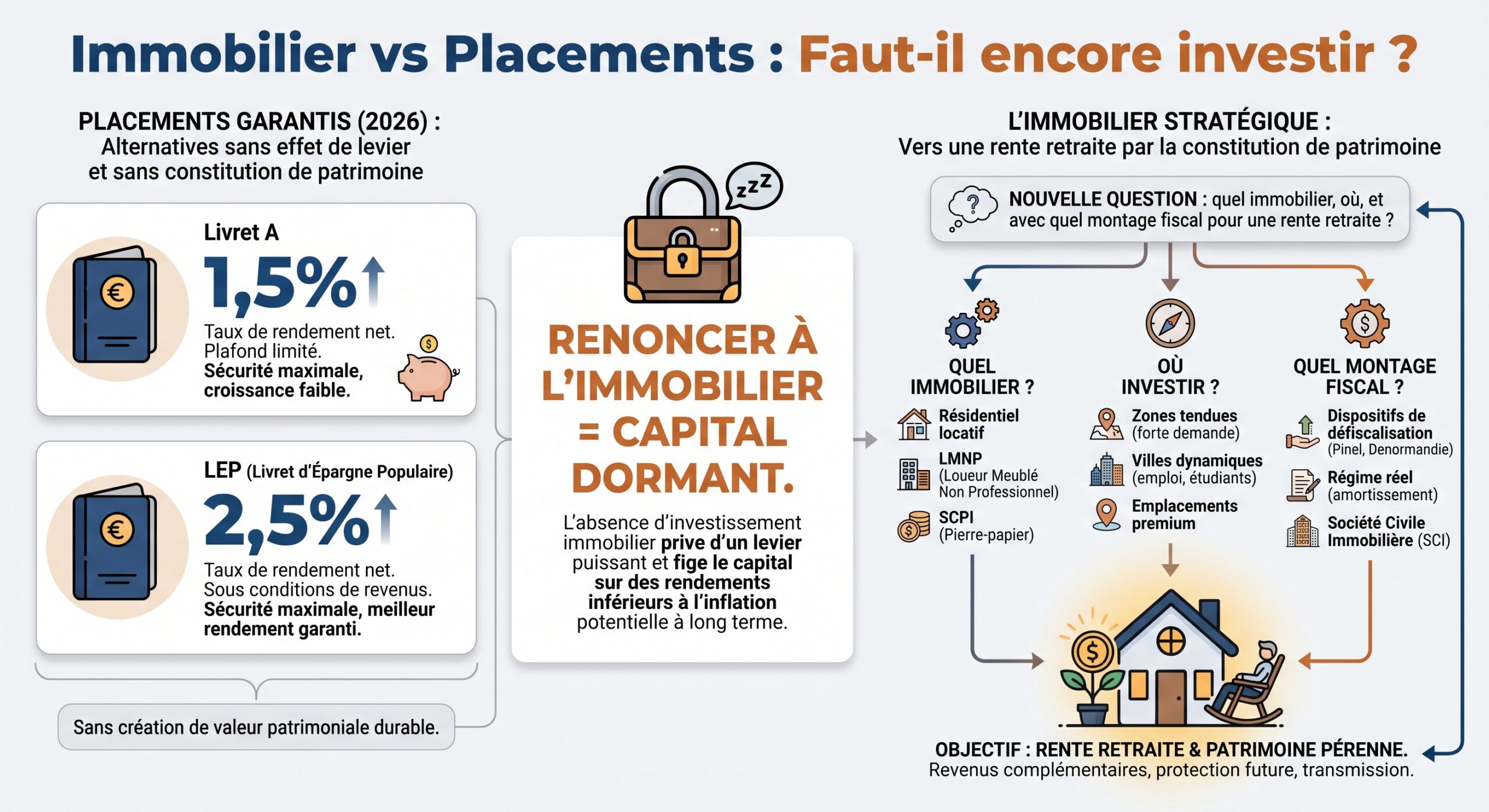

Préparer sa retraite en comptant uniquement sur les pensions publiques devient de plus en plus illusoire. Entre plafonds de cumul emploi‑retraite, fiscalité des rentes et érosion du pouvoir d’achat, beaucoup de futurs retraités cherchent un revenu complémentaire stable, indexé sur l’économie réelle. C’est précisément ce que peut offrir l’immobilier locatif : des loyers récurrents, potentiellement indexés sur l’inflation, adossés à un patrimoine tangible transmis aux enfants.

En 2026, les revenus fonciers nécessitent une stratégie fine : diagnostic énergétique obligatoire, fiscalité pouvant atteindre 47,2 % sur les loyers, et rendement net proche de celui du Livret A. Le cumul emploi-retraite est aussi concerné. Pour une pension complémentaire efficace, il faut optimiser le type de bien, la ville, le montage fiscal, et le choix entre location nue, meublée, SCPI, démembrement ou PER.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Des pensions sous pression : pourquoi chercher des revenus complémentaires

Les retraités qui cumulent pension et revenus fonciers se heurtent à deux réalités : un cadre de cumul plus strict et une fiscalité lourde sur les loyers. D’un côté, la réforme du cumul emploi‑retraite introduite dans la loi de financement de la Sécurité sociale 2026 durcit progressivement les règles à partir de 2027 pour les nouveaux retraités, en fonction de l’âge. De l’autre, les loyers issus de locations nues sont taxés comme revenus fonciers avec, à la clé, un taux global pouvant atteindre 47,2 % pour un contribuable au taux marginal de 30 % (impôt + 17,2 % de prélèvements sociaux).

Pour autant, la pension publique reste la base, avec quelques aménagements qui pèsent aussi sur la stratégie immobilière.

Cumul emploi‑retraite : un cadre de plus en plus encadré

Aujourd’hui encore, un retraité au taux plein peut librement cumuler salaires et pensions sans plafond. En revanche, un assuré parti sans taux plein voit ce cumul plafonné : le total pensions (de base + complémentaires) + nouveaux revenus ne doit pas dépasser 160 % du SMIC brut ou son dernier salaire brut, le plafond retenu étant le plus élevé. Au 1er janvier 2026, ce plafond de 160 % du SMIC représente 2 916,85 € bruts par mois. Au‑delà, la pension de base est rognée, voire suspendue si le dépassement est trop important.

Le plafond annuel de la Sécurité sociale (PASS) pour 2026 est de 48 060 € par an, servant de référence pour déterminer les droits des travailleurs indépendants.

– à 50 % du PASS (24 030 € par an) en régime standard ;

– à 100 % du PASS (48 060 €) dans les zones de revitalisation rurale (ZRR) ou quartiers prioritaires.

Ce contexte compte pour l’immobilier : un retraité qui cumule emploi, pensions et loyers doit surveiller ses seuils de ressources, d’autant que ces mêmes revenus sont aussi pris en compte pour la pension de réversion ou certaines exonérations fiscales.

Fiscalité des retraites : des déductions fragiles, des exonérations sous conditions

Sur le plan fiscal, la France maintient pour l’instant une déduction de 10 % sur les pensions, avec un plancher de 450 € et un plafond de 4 399 € par foyer. Cette déduction allège un peu la facture, mais elle ne compense pas toujours les hausses régulières des pensions de base (+2,2 % en 2025, +0,9 % en 2026), qui font mécaniquement grimper le revenu fiscal de référence.

La hausse de la taxe foncière impacte les propriétaires âgés, car l’exonération pour les plus de 75 ans est soumise à des plafonds de revenu fiscal très stricts.

| Situation | Plafond de revenu fiscal de référence 2026 |

|---|---|

| Célibataire (1 part) | 12 818 € |

| Couple (2 parts) | 19 664 € |

| Par 1/2 part supplémentaire | + 3 423 € |

Le moindre dépassement – même d’un euro – fait perdre l’exonération. Avec la hausse des pensions et, éventuellement, des revenus fonciers, certains retraités basculent au‑dessus du seuil et se retrouvent à payer parfois plus de 1 000 € de taxe foncière par an. Entre 65 et 74 ans, l’avantage se limite à un simple dégrèvement de 100 €, toujours conditionné au revenu fiscal.

À cela s’ajoute la pension de réversion : la CNAV fixe un plafond de ressources de 25 001,60 € par an pour une personne seule et 40 002,56 € pour un couple en 2026. Or, ces ressources incluent explicitement les revenus fonciers. Construire des loyers comme pension complémentaire suppose donc de surveiller non seulement l’impôt, mais aussi l’impact sur les droits à réversion et les exonérations locales.

Immobilier locatif : un outil d’épargne retraite… sous contrainte

Malgré ces limites, l’immobilier locatif reste l’un des rares leviers permettant de construire un revenu de retraite indexé sur l’usage d’un besoin fondamental : se loger. En 2026, le rendement locatif brut moyen national se situe autour de 5 % (4,78 % exactement selon certains baromètres), un chiffre en hausse par rapport aux 4,6 % de 2022. Cette progression vient surtout de la baisse moyenne des prix de l’immobilier d’environ 4,9 % depuis 2022, tandis que les loyers ont grimpé de 8 %.

Mais si le rendement brut remonte, le rendement net, lui, s’est tassé. Le coût du crédit tourne désormais autour de 3,3 à 3,7 % sur 20 ans, alors qu’il était proche de 1 % en 2020. La marge entre rendement locatif et coût de l’argent s’est donc effondrée.

Un différentiel rendement / crédit divisé par quatre

En 2020, emprunter à 1,2 % et louer à 5,5 % laissait un écart de plus de 4 points, largement suffisant pour absorber charges, fiscalité, vacances locatives et aléas. En 2026, la situation se présente ainsi :

| Indicateur | 2020 | 2026 (ordre de grandeur) |

|---|---|---|

| Rendement locatif brut moyen | 5,5 % | 5,0 % |

| Taux de crédit moyen | 1,2 % | 3,4 % |

| Différentiel brut | 4,3 pts | 1,6 pt |

| Différentiel net après charges / impôts | 2,5–3,5 pts | 0,2–0,8 pt |

En clair, l’investisseur ne joue plus avec une confortable marge de sécurité. Un seul épisode de loyers impayés, un sinistre, ou des travaux de rénovation énergétique mal anticipés peuvent effacer plusieurs années de rendement net.

Location nue, meublée, SCPI, démembrement : quelles briques pour sa “pension immobilière” ?

Pour transformer l’immobilier en pension complémentaire, plusieurs voies s’offrent à l’investisseur : location nue, location meublée, investissement via SCPI, ou stratégies plus sophistiquées comme le démembrement de propriété (nue‑propriété / usufruit), voire la détention via un PER. Chacune a ses forces et ses faiblesses pour un futur retraité.

Location nue : simplicité juridique, fiscalité lourde

En location vide, les loyers sont imposés dans la catégorie des revenus fonciers. Deux régimes coexistent : micro‑foncier et réel. Le choix est déterminant pour la pension nette que procureront les loyers.

Le micro‑foncier s’applique automatiquement si les loyers bruts annuels (hors charges) ne dépassent pas 15 000 €. L’administration applique un abattement forfaitaire de 30 % et taxe les 70 % restants au barème de l’impôt + prélèvements sociaux de 17,2 %. C’est simple, mais intéressant uniquement si les charges réelles (travaux, intérêts d’emprunt, taxe foncière, assurance, etc.) restent sous ce seuil de 30 %.

Le régime réel devient obligatoire au‑delà de 15 000 € de loyers annuels, mais reste accessible par option en‑dessous de ce seuil pour une durée minimale de trois ans. Il permet de déduire l’intégralité des charges réellement supportées : travaux d’entretien et d’amélioration, taxe foncière, intérêts d’emprunt, assurance propriétaire non‑occupant, frais de gestion, honoraires d’agence, etc. Si ces charges excèdent les loyers, un déficit foncier se crée, imputable sur le revenu global dans la limite de 10 700 € par an (hors intérêts d’emprunt, reportables eux sur les revenus fonciers des dix années suivantes).

Dans une logique de retraite, la combinaison suivante est fréquente : pendant la phase d’activité, on exploite le régime réel pour créer du déficit foncier grâce à des travaux (notamment énergétiques) et réduire fortement son impôt. Une fois à la retraite, les travaux étant passés, les charges diminuent, les loyers montent et deviennent une rente plus imposée, mais sur une base fiscale nettoyée.

Déficit foncier : un outil puissant pour préparer la phase retraite

Le déficit foncier est un levier particulièrement adapté au contexte actuel où la loi “Climat et Résilience” impose la rénovation des passoires thermiques (étiquettes F et G, puis E à horizon 2034) sous peine de blocage des loyers puis d’interdiction de louer. Les dépenses de travaux de rénovation énergétique – qui peuvent grimper à 30 000 ou 50 000 € pour une maison – sont alors doublement utiles : elles valorisent le bien et génèrent un déficit abondant.

Ce déficit jusqu’à 10 700 € par an vient en déduction du revenu global (salaires, pensions). Mieux vaut généralement concentrer de gros travaux sur une année où l’on se trouve dans une TMI élevée plutôt que les étaler sur plusieurs exercices peu imposés. Pour un couple de quinquagénaires fortement fiscalisés, c’est une manière de transformer une contrainte (les travaux imposés par le DPE) en arme fiscale pour alléger leurs impôts avant la retraite, tout en ‘verrouillant’ la future rente locative.

Location meublée (LMNP / LMP) : la machine à rente faiblement imposée

Côté retraite, la location meublée – et en particulier le statut de loueur en meublé non professionnel (LMNP) au réel – est sans doute l’un des outils les plus efficaces pour construire un complément de revenu faiblement imposé.

Les loyers meublés sont taxés dans la catégorie des BIC (bénéfices industriels et commerciaux). Deux régimes coexistent là aussi :

– micro‑BIC : jusqu’à 77 700 € de revenus annuels pour une location meublée classique, avec abattement forfaitaire de 50 % (71 % pour les meublés de tourisme classés) ;

– réel BIC : déduction de toutes les charges réelles (travaux, intérêts, assurance, etc.) plus un amortissement comptable du bien et du mobilier, qui vient réduire très fortement le bénéfice imposable.

Dans beaucoup de montages LMNP au réel, les amortissements absorbent entre 60 % et 85 % des loyers. Le résultat BIC taxable tombe alors proche de zéro pendant 15 à 25 ans. À la retraite, un investisseur peut ainsi percevoir 600 € de loyers mensuels et n’acquitter que quelques dizaines d’euros d’impôt, voire rien, en dehors des prélèvements sociaux (18,6 % si le bailleur n’est pas affilié à un régime de cotisations sociales).

Le LMNP au réel permet de générer un quasi-salaire pour la retraite grâce à la quasi-rente nette. Toutefois, attention au basculement automatique en statut de loueur en meublé professionnel (LMP) si les loyers dépassent 23 000 € et excèdent les autres revenus professionnels du foyer (pensions incluses). En LMP, les bénéfices sont soumis à des cotisations sociales d’environ 30 % et le régime des plus-values devient plus complexe avec une distinction court/long terme.

Pour un retraité ou futur retraité, l’enjeu est donc de calibrer le volume de loyers meublés pour rester en LMNP et profiter du couple amortissement + faibles prélèvements sociaux, tout en gardant un œil sur l’IFI si le patrimoine immobilier dépasse 1,3 M€.

SCPI : la “pierre‑papier” comme rente à la carte

Pour ceux qui ne veulent pas gérer locataires, travaux, DPE, ni courir après les artisans, les SCPI (Sociétés Civiles de Placement Immobilier) offrent une autre voie pour transformer l’immobilier en pension complémentaire.

En achetant des parts de SCPI, l’investisseur devient copropriétaire d’un portefeuille d’actifs géré par une société de gestion : bureaux, commerces, logistique, cliniques, hôtels, résidences seniors, voire logements. L’accès se fait à partir de quelques centaines d’euros – typiquement entre 200 et 1 000 € la part – voire 100 € sur certaines plateformes. C’est la forme d’investissement immobilier la plus “démocratique” : on peut entrer progressivement, diversifier ses SCPI, réinvestir ses dividendes.

Les revenus sont versés en général trimestriellement, parfois mensuellement, et tombent directement sur le compte bancaire du porteur. En 2024, le taux de distribution moyen des SCPI tournait autour de 4,72 %, en hausse par rapport à 4,52 % en 2023. Certaines SCPI “stars” dépassent les 7 % de distribution brute. Attention toutefois : il s’agit de rendements non garantis, la valeur des parts peut fluctuer, et l’investissement doit être envisagé sur un horizon long (8 à 10 ans) avec un risque de liquidité.

L’investissement en SCPI mutualise le risque immobilier sur des centaines de locataires et immeubles, souvent internationaux, ce qui absorbe les défauts de certains. Il offre simplicité (pas de notaire, gestion ou suivi de chantier). En contrepartie, des frais de souscription de 8 à 12 % et de gestion d’environ 10 % des loyers sont inclus, et l’investisseur n’a pas de pouvoir décisionnel.

Pour un retraité, les SCPI constituent donc un outil idéal pour compléter une pension sous forme de rentes trimestrielles, sans responsabilités opérationnelles. On peut même les loger au sein d’un PER pour combiner avantage fiscal du PER et rendement immobilier, ou choisir des SCPI européennes pour optimiser la fiscalité (environ 15 % d’impôt à la source étranger + crédit d’impôt en France, sans prélèvements sociaux).

Démembrement de propriété : préparer la retraite sans fiscalité immédiate

Autre brique intéressante dans une logique de retraite : l’achat en nue‑propriété, en laissant l’usufruit temporaire à un bailleur social ou à un proche. L’investisseur acquiert le bien avec une décote de l’ordre de 30 à 40 % sur la pleine propriété, en échange de l’abandon des loyers pendant 10 à 20 ans. Durant cette période, il n’a aucune gestion à assumer ni taxe foncière à payer ; les gros travaux (murs, toiture) restent à sa charge, mais le quotidien revient à l’usufruitier.

Fiscalement, le nu‑propriétaire n’est pas imposé sur les loyers qu’il ne touche pas et le bien n’entre pas dans sa base d’IFI. Au terme du démembrement, il récupère la pleine propriété sans frais supplémentaires. C’est typiquement une stratégie adaptée à un actif de 40–55 ans très imposé, qui n’a pas besoin de revenus immédiats mais souhaite préparer un capital et une rente à horizon 15–20 ans, au moment où il passera à la retraite. Il peut alors choisir de louer le bien (revenus supplémentaires), d’y habiter ou de le vendre pour dégager un capital.

Le démembrement s’applique aussi aux parts de SCPI : achat en nue‑propriété de parts, usufruit porté par un bailleur institutionnel, récupération des parts en pleine propriété à l’issue de la période, avec à la clé un flux de dividendes de SCPI au moment de la retraite.

Choisir les bons marchés pour une rente durable : métropoles, villes moyennes, studios et T2

Construire une pension complémentaire immobilière ne se joue pas qu’à coups de dispositifs fiscaux. Le choix du marché local et du type de bien est crucial pour combiner rendement, sécurité des loyers et valorisation à long terme.

Des rendements très contrastés selon les villes

En 2026, les écarts de rendement locatif brut entre villes sont impressionnants. Les grandes métropoles affichent des rendements faibles mais une forte sécurité et une liquidité élevée ; les villes moyennes et certaines petites villes proposent des rendements élevés mais avec plus de risques (vacance, marché moins profond).

Quelques ordres de grandeur :

| Ville | Rendement brut moyen 2026 | Prix moyen au m² (approx.) |

|---|---|---|

| Paris | 3,9–4,0 % | ~9 200–10 200 € |

| Lyon | 3,8–4,0 % | ~4 650 € |

| Bordeaux | ~4,0 % | ~4 200–4 900 € |

| Marseille | 5,3–5,4 % | ~3 200–3 400 € |

| Montpellier | 5,2 % | ~3 400–3 800 € |

| Rennes | 4,3 % | ~3 350–3 650 € |

| Grenoble | 5,7 % | ~3 000–3 200 € |

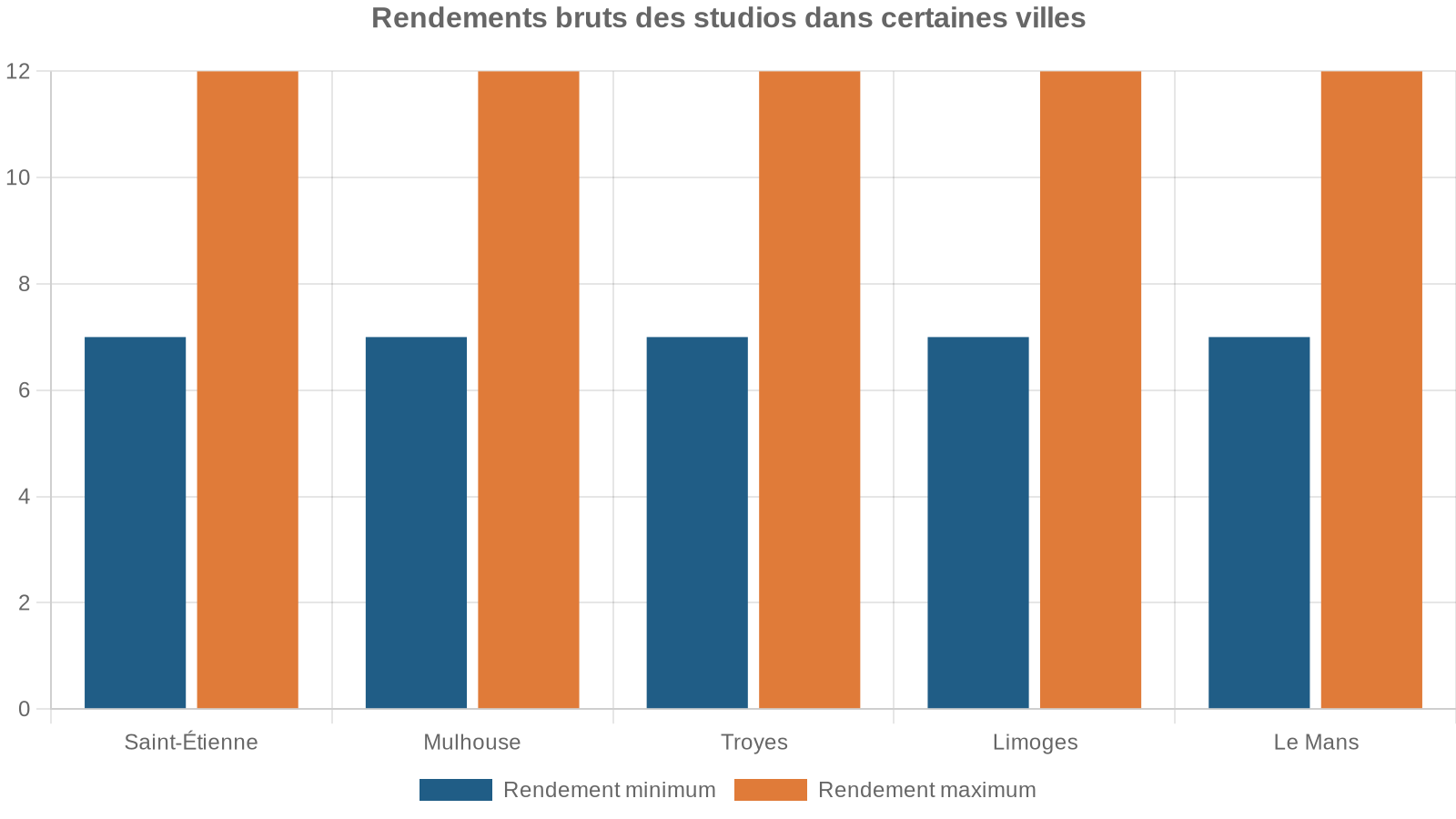

| Saint‑Étienne | 7–10 % (studios) | ~1 150–1 350 € |

| Perpignan | ~7,8 % (studios) | ~1 862–2 200 € |

Dans les grandes métropoles type Paris, Nice ou Lyon, le rendement brut se situe souvent entre 3 et 5 %. C’est faible pour générer une forte pension nette, mais ces marchés offrent une forte sécurité locative (vacance de moins de 3 %), une valorisation patrimoniale à long terme et une sortie à la revente plus aisée. Pour un retraité très averses au risque, détenir un ou deux appartements dans ces villes reste une assurance de liquidité.

En pratique, beaucoup d’investisseurs visant la retraite cherchent un compromis dans les villes moyennes dynamiques : Rennes, Metz, Besançon, Rouen, Angers, Tours, Pau, etc., où les rendements bruts oscillent entre 5 et 7 %, avec des prix autour de 2 000–3 500 €/m² et une tension locative correcte.

Studios, T2, T3 : quel type de bien pour une rente ?

Les chiffres de 2026 confirment un grand classique : les petites surfaces offrent les meilleurs rendements bruts, mais le plus de turnover ; les grandes surfaces fournissent moins de rendement mais plus de stabilité.

En moyenne :

| Type de bien | Rendement brut moyen | Profil |

|---|---|---|

| Studio / T1 | 6–9 % | Très rentable, forte rotation |

| T2 | 5–7 % | Bon compromis rendement / stabilité |

| T3 et plus | 4–6 % | Stabilité, rendement moindre |

| Colocation | 7–10 % | Rendement optimisé, gestion lourde |

Dans les villes étudiantes, le studio est roi : le loyer au m² y dépasse de 25 à 40 % celui d’un T3 dans le même quartier. À Saint‑Étienne, un studio de 25 m² acheté 35 000 € et loué 540 €/mois affiche plus de 10 % de rendement brut. Dans des villes tendues comme Nice, Lyon, Nantes, Rennes, un studio bien placé tourne entre 4,5 et 6 % brut, avec moins de trois semaines de vacance par an en moyenne.

Ce type de bien est idéal pour un investisseur proche de la retraite cherchant à maximiser son rendement, notamment en location meublée LMNP. Toutefois, certains préfèrent opter pour des T2 ou T3 plus stables avant la retraite, acceptant un point de rendement brut en moins pour réduire la gestion locative liée aux rotations de locataires.

Attention au risque de vacance : l’ennemi silencieux de la rente

Une pension immobilière suppose une chose : que les loyers tombent régulièrement. Or, une seule période de vacance locative peut faire dérailler le plan de financement annuel. Un mois sans locataire correspond à une perte d’environ 8,3 % de revenu annuel. Deux mois, c’est près de 17 % de rendement qui s’envolent.

Les statistiques nationales montrent un taux de vacance moyen de 7,7 % en 2025, avec de fortes disparités : moins de 3 % dans les zones très tendues (Paris, Lyon, Bordeaux, Rennes), mais jusqu’à 15–20 % dans certains bassins en difficulté. Pour sécuriser une rente de retraite, viser un taux d’occupation supérieur à 95 % n’est pas un luxe.

Un exemple éclaire l’impact de la vacance en pratique. Un investisseur lyonnais achète un T2 à 180 000 € et le loue 750 €/mois. À rendement brut théorique, cela donne :

– sans vacance : 9 000 € de loyers annuels, soit 5,0 % de rendement ;

– 1 mois vacant par an (8,3 % de vacance) : 8 250 € de loyers, soit 4,6 % de rendement ;

– 2 mois vacants : 7 500 € de loyers, soit 4,15 % de rendement.

La “simple” vacance fait basculer le rendement du haut vers le bas de la fourchette. Sur dix ans, quelques périodes de vacance mal gérées (recherche de locataire tardive, bien mal présenté, loyer trop élevé) peuvent anéantir l’écart de performance avec un placement sans risque.

Fiscalité des loyers : transformer le brut en net de manière intelligente

Pour savoir si vos revenus fonciers peuvent réellement jouer le rôle de pension complémentaire, la question clé n’est pas le rendement brut, mais le net dans la poche, après charges, crédit, impôts et prélèvements sociaux.

Location nue : arbitrer entre micro‑foncier et réel

En location nue, la bascule entre micro‑foncier et réel dépend essentiellement d’un critère : vos charges dépassent‑elles 30 % de vos loyers ?

Si vous percevez 10 000 € de loyers par an avec 2 000 € de charges (20 %), le micro‑foncier (abattement forfaitaire de 30 %) reste plus intéressant et plus simple. Votre revenu imposable sera de 7 000 €, alors que vos charges réelles ne sont que de 2 000 €. À l’inverse, si vos charges grimpent à 5 000 € (travaux, intérêts d’emprunt), le régime réel vous permet de ne déclarer que 5 000 € de revenu foncier net, et éventuellement de créer un déficit.

Ce montant correspond au déficit foncier imputable sur le revenu global, permettant jusqu’à 3 210 € d’économie d’impôt par an pour un foyer imposé à 30 %.

Location meublée : l’arme des amortissements

En LMNP au réel, le jeu se complexifie mais devient redoutablement efficace. Outre la déduction classique des charges (intérêts, assurance, travaux), le bailleur amortit comptablement la valeur du bien (hors terrain) sur plusieurs décennies. Cet amortissement vient réduire le résultat BIC sans impact sur la trésorerie. Tant que ce résultat reste nul ou légèrement positif, l’impôt et les prélèvements sont très faibles.

Pour un retraité dont le taux marginal d’imposition (TMI) est déjà faible, l’utilisation des amortissements et un montant de loyers maîtrisé permettent de percevoir plusieurs centaines d’euros par mois quasiment nets d’impôt (hors prélèvements sociaux). En revanche, si les loyers augmentent fortement ou si le retraité acquiert plusieurs biens, le seuil de 23 000 € de recettes peut être dépassé, entraînant le basculement en LMP. Cela implique alors des cotisations sociales d’environ 30 % et un changement du régime des plus‑values.

Revenus fonciers et fiscalité globale : ne pas oublier les effets de seuil

Au‑delà de l’impôt sur le revenu, les revenus fonciers pèsent sur d’autres volets de votre retraite :

– ils entrent dans le calcul du revenu fiscal de référence et peuvent faire perdre une exonération de taxe foncière ou de redevance, voire certaines aides ;

– ils sont pris en compte dans les ressources pour le calcul de la pension de réversion CNAV ;

– ils augmentent la base IFI si la valeur nette immobilière dépasse 1,3 M€.

Un retraité peut ainsi se retrouver dans la situation paradoxale où 300 ou 400 € mensuels de loyers supplémentaires provoquent l’augmentation globale de ses prélèvements (impôt + CSG + taxe foncière) dans des proportions supérieures au gain net. D’où l’importance de simuler non seulement l’impôt direct, mais aussi l’impact sur les autres postes.

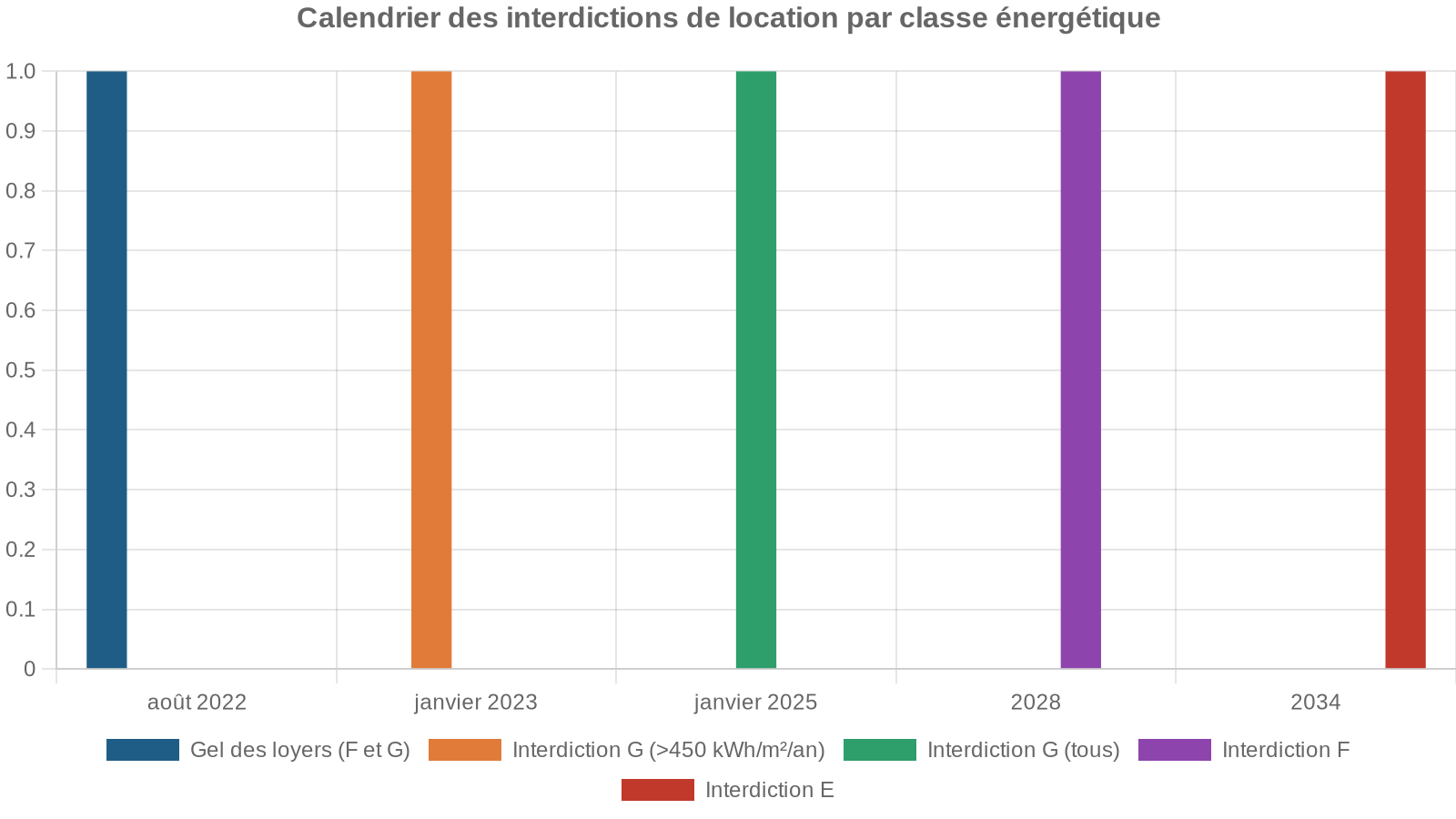

Rénovation énergétique, DPE et loi Climat : un tournant pour la rente locative

Impossible aujourd’hui de parler de revenus fonciers de long terme sans évoquer la question énergétique. La loi Climat et Résilience a enclenché un calendrier implacable d’interdiction progressive à la location pour les passoires thermiques. Les conséquences pour un retraité qui compte sur ses loyers pour vivre sont lourdes.

Les grandes étapes déjà actées :

À chaque palier, les logements concernés deviennent légalement “indécents” et ne peuvent plus être proposés en location, y compris en renouvellement de bail. Autrement dit : un propriétaire retraité qui n’a pas rénové son bien voit simplement ses loyers disparaître à l’expiration du bail. Quant aux meublés de tourisme, jusqu’ici relativement épargnés, ils sont progressivement rattrapés par le DPE avec un objectif affiché de suppression des passoires énergétiques, y compris en location saisonnière.

Pour un investisseur long terme, la conclusion est claire : la rénovation énergétique n’est plus un “plus”, c’est une condition de survie de la rente locative. Le recours au déficit foncier pour financer ces travaux prend alors tout son sens, surtout avant la retraite, quand la TMI est encore élevée.

Direct, SCPI, démembrement : comment composer sa “retraite immobilière” idéale

Face à la complexité du marché et des règles, la question n’est plus d’opposer location nue, meublée, SCPI ou démembrement, mais de composer un mix cohérent avec son âge, sa situation fiscale et ses besoins futurs de liquidités.

Un schéma possible, pour un investisseur de 40–55 ans préparant sa retraite, pourrait ressembler à ceci :

Articuler quatre axes complémentaires pour construire un patrimoine générateur de rentes, tout en optimisant la fiscalité pendant la phase d’activité et en préparant la retraite.

Acquérir un ou deux biens anciens en location nue, très énergivores, pour bénéficier du régime réel et du déficit foncier qui réduisent l’impôt sur les revenus d’activité, tout en remettant le parc aux normes DPE.

Investir dans un ou deux studios/T2 bien situés en location meublée non professionnelle (LMNP) au réel, en veillant à rester sous le seuil de 23 000 € de loyers, pour générer 500 à 1 000 € de rentes quasi nettes à terme.

Constituer un portefeuille de parts de SCPI de rendement, idéalement européennes, pour sécuriser un flux trimestriel diversifié sans contrainte de gestion.

Optionnel : acheter en nue‑propriété sur 15‑20 ans un bien physique ou des parts de SCPI. Cela permet d’éviter toute fiscalité sur les loyers pendant la phase d’activité, puis de récupérer la pleine propriété (capital + loyers) à la retraite.

Ce type de combinaison permet de jouer sur plusieurs registres : levier du crédit, optimisation fiscale, diversification géographique et sectorielle, maîtrise de la charge de gestion. Surtout, il évite de placer tous ses œufs dans le panier du locataire unique : en cas de problème sur un bien, les SCPI ou les loyers meublés amortissent le choc.

En conclusion : une pension complémentaire, oui, mais pas “au hasard”

L’immobilier locatif est sans doute l’un des rares outils permettant de se constituer une “pension complementaire” indexée, transmissible, et potentiellement très efficace fiscalement. Mais dans le paysage 2026, la rente n’est plus un dû automatique. Rendements bruts compressés, coût du crédit remonté, fiscalité pouvant atteindre 47,2 % sur les revenus fonciers, contraintes énergétiques drastiques, nouvelles règles de cumul emploi‑retraite à partir de 2027 : chaque paramètre compte.

Faire de l’immobilier son “troisième pilier” de retraite impose donc :

Pour réussir votre investissement locatif, il est conseillé de choisir soigneusement vos marchés (villes moyennes dynamiques, quartiers tendus, profils de locataires stables), de calibrer vos biens (studios et T2 meublés pour le rendement, T3 ou maisons rénovées pour la stabilité, SCPI pour la simplicité), d’exploiter intelligemment les régimes fiscaux (micro ou réel, déficit foncier, LMNP au réel, éventuellement SCPI européennes), d’anticiper les effets de seuil sur les pensions, la réversion, l’IFI ou la taxe foncière, et surtout de considérer la rénovation énergétique comme un investissement stratégique, non une dépense subie.

Bien pensé, ce puzzle peut aboutir, à partir de 62–67 ans, à quelques centaines voire quelques milliers d’euros mensuels de loyers et de dividendes immobiliers, venant s’ajouter aux pensions publiques. Non pas une rente miraculeuse, mais une pension complémentaire solide, construite méthodiquement, qui fait la différence entre une retraite subie et une retraite choisie.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.