Choisir entre une Location meublee non professionnelle vs location nue : comparatif, ce n’est plus seulement une question de déco ou de type de locataire. Depuis les réformes de 2025–2026, c’est devenu un véritable enjeu fiscal et patrimonial. Derrière le choix « meublé ou nu » se cachent deux mondes : d’un côté, un régime LMNP très puissant grâce à l’amortissement ; de l’autre, la location nue qui reprend des couleurs avec le nouveau statut de bailleur privé et le déficit foncier dopé par les travaux de performance énergétique.

L’investisseur doit choisir le régime fiscal le moins imposant pour son bien et sa situation, tout en conservant de la flexibilité. Les récentes lois (Le Meur, anti‑Airbnb, loi de finances 2026, LFSS 2026) ont modifié les règles et redistribué les avantages.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Deux univers fiscaux distincts : BIC contre revenus fonciers

Dès le départ, meublé et nu ne sont pas logés à la même enseigne. La Location meublee non professionnelle vs location nue : comparatif repose d’abord sur la catégorie d’imposition des loyers.

En location nue, les loyers tombent dans la case « revenus fonciers ». Ils subissent le barème progressif de l’impôt sur le revenu, plus 17,2 % de prélèvements sociaux. En furnished rental non professionnelle, les mêmes loyers deviennent des « Bénéfices Industriels et Commerciaux » (BIC). Ce simple changement ouvre la porte à l’amortissement, c’est‑à‑dire la possibilité de comptabiliser chaque année une fraction du prix du bien et du mobilier comme une charge déductible.

L’écart d’impôt annuel entre un micro-foncier (nu) et un LMNP au réel peut atteindre jusqu’à 8 000 euros par an.

Rappel des statuts et conditions

Pour être en LMNP, deux critères cumulatifs s’appliquent :

– les recettes de location meublée du foyer fiscal sont inférieures à 23 000 € par an, ou

– à défaut, ces recettes restent inférieures au total des autres revenus professionnels du foyer.

Si ces deux conditions ne sont plus respectées (recettes > 23 000 € ET supérieures aux autres revenus), le bailleur bascule en LMP (loueur en meublé professionnel), avec un autre régime social et fiscal.

Côté location nue, il n’existe pas de statut « professionnel » au sens strict, mais l’investisseur choisit entre micro‑foncier et régime réel en fonction du montant de ses loyers et de ses travaux.

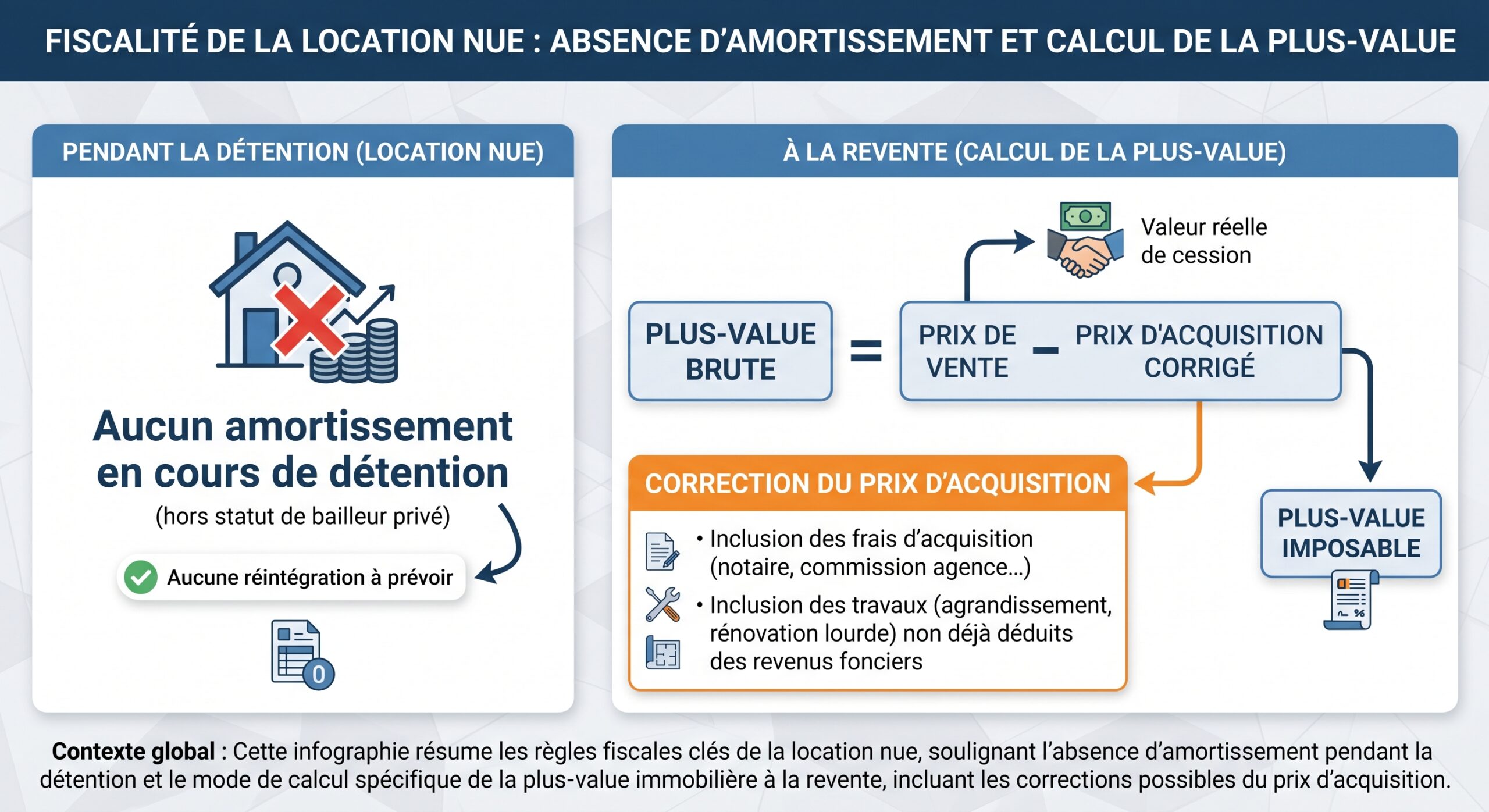

Location nue : simplicité, déficit foncier et nouveau statut de bailleur privé

La location nue reste ce que beaucoup d’investisseurs considèrent comme le socle du marché locatif : baux longs, stabilité des locataires, gestion plus simple, moins de rotation. Juridiquement, elle est encadrée par la loi de 1989 avec des baux de 3 ans (6 ans si le bailleur est une personne morale), reconductibles, dépôt de garantie limité à un mois hors charges, et préavis généralement de 3 mois (réduit à 1 mois en zone tendue).

Fiscalement, deux options coexistent.

Micro‑foncier : abattement de 30 % et plafond de 15 000 €

Le micro‑foncier s’applique automatiquement si la somme des loyers nus du foyer fiscal est inférieure à 15 000 € par an. L’administration applique alors un abattement forfaitaire de 30 %, censé couvrir toutes les charges : travaux, intérêts d’emprunt, taxe foncière, assurance, gestion…

Le revenu imposable est donc simplement 70 % des loyers, soumis au barème de l’impôt sur le revenu et aux prélèvements sociaux (17,2 %). Aucune charge réelle ne peut être déduite. Ce régime n’est intéressant que si vos dépenses effectives restent en dessous de 30 % des loyers.

On peut résumer ce cadre de base ainsi :

| Paramètre | Location nue – Micro‑foncier |

|---|---|

| Catégorie d’impôt | Revenus fonciers |

| Plafond de loyers | 15 000 € |

| Abattement forfaitaire | 30 % |

| Déduction charges réelles | Non |

| Prélèvements sociaux | 17,2 % |

| Complexité déclarative | Faible (formulaire 2042) |

Dès que les charges dépassent 30 % des loyers, le micro‑foncier devient pénalisant et le réel prend l’avantage.

Régime réel : déduction des charges et déficit foncier

Au‑delà de 15 000 € de loyers annuels, le régime réel s’impose. Mais il peut aussi être choisi volontairement si l’on veut déduire ses dépenses réelles.

Sont notamment déductibles : les dépenses engagées pour l’acquisition ou la conservation des revenus, comme les frais de gestion de portefeuille, les intérêts d’emprunt pour investir, ou encore les frais de comptabilité et de fiscalité liés à l’activité professionnelle.

– intérêts d’emprunt et assurance emprunteur,

– taxe foncière (hors TEOM refacturée au locataire),

– charges de copropriété non récupérables,

– travaux d’entretien, de réparation, et d’amélioration (hors construction/agrandissement),

– frais de gestion (agence, syndic, comptable),

– assurances (PNO, garantie loyers impayés),

– certains frais de contentieux.

Lorsque ces charges dépassent les loyers, un déficit foncier apparaît. Il se décompose en deux volets :

– la part liée aux charges hors intérêts peut être imputée sur le revenu global, dans la limite de 10 700 € par an (plafond doublé temporairement à 21 400 € pour certains travaux énergétiques),

– la part liée aux intérêts d’emprunt est reportable sur les revenus fonciers des 10 années suivantes.

Ce mécanisme avantage la location nue pour les gros travaux, notamment la rénovation énergétique. En 2026, il cible les passoires thermiques (classes F ou G) à transformer en logements mieux classés.

Un tableau synthétique aide à visualiser ce régime :

| Paramètre | Location nue – Réel |

|---|---|

| Déduction charges réelles | Oui (travaux, intérêts, taxe foncière…) |

| Déficit foncier imputable global | Jusqu’à 10 700 €/an (21 400 € pour certains DPE) |

| Report du déficit foncier | 10 ans sur revenus fonciers |

| Prélèvements sociaux | 17,2 % |

| Complexité déclarative | Élevée (formulaire 2044, comptabilité) |

Nouveauté : le statut de « bailleur privé » (dispositif Jeanbrun)

Grande nouveauté de la loi de finances 2026 : la création d’un statut de « bailleur privé », parfois appelé dispositif Jeanbrun. Pour la première fois, la location nue bénéficie d’un mécanisme d’amortissement fiscal du bien, jusqu’ici réservé au meublé.

Ce dispositif est strictement encadré et réservé à la location nue en résidence principale, avec des loyers plafonnés (intermédiaires, sociaux, très sociaux) et des locataires sous plafonds de ressources. La contrepartie : une carotte fiscale sous forme d’amortissement imputable sur les revenus fonciers, puis sur le revenu global, dans la limite de plafonds annuels.

Les principales caractéristiques ressortent comme suit :

| Critère | Dispositif Jeanbrun – Location nue |

|---|---|

| Type de bien | Logement en habitat collectif (pas de maison) |

| Usage | Résidence principale du locataire |

| Engagement de location | Minimum 9 ans |

| Loyer | Plafonné (intermédiaire, social, très social) |

| Ressources du locataire | Plafonnées |

| Nature du bien | Neuf, VEFA, ou ancien avec travaux lourds (≥ 20–30 % du prix) |

| Amortissement annuel (neuf) | 3,5 % (intermédiaire) à 5,5 % (très social) |

| Amortissement annuel (ancien) | 3 % (intermédiaire) à 4 % (très social) |

| Base amortissable | Environ 80 % du prix (hors valeur du terrain) |

| Plafond de déduction annuelle | 8 000 à 12 000 € (10 700 € pour l’ancien) |

| Imputation sur revenu global | Oui, dans la limite des plafonds |

| Réintégration à la revente | Oui, l’amortissement réduit le prix d’acquisition pour la plus‑value |

On voit se dessiner une logique : l’État n’a pas touché au cœur du LMNP, mais a créé pour la location nue un quasi « LMNP social », sous contrainte de loyers modérés et de durée d’engagement. Mathématiquement, sur certaines opérations neuves ou très rénovées, ce statut de bailleur privé peut rivaliser avec le meublé, à condition d’accepter un loyer sous le marché et une gestion plus rigide.

Location meublee non professionnelle : la puissance de l’amortissement

Face à cela, la Location meublee non professionnelle vs location nue : comparatif penche largement côté LMNP dès qu’on parle d’optimisation fiscale sur le long terme. Le statut n’a pas été supprimé en 2025 ni en 2026 ; au contraire, ses fondamentaux ont été confirmés : réel BIC, amortissement par composants, micro‑BIC avec abattement, deux régimes qui coexistent pleinement pour les locations meublées de longue durée.

Micro‑BIC : abattement 50 % (sauf saisonnier non classé)

En LMNP, les revenus sont imposés en BIC. Deux régimes coexistent aussi :

– micro‑BIC, avec un abattement de 50 % pour les locations meublées de longue durée et les meublés de tourisme classés (2 à 5 étoiles),

– réel, qui permet de déduire les charges réelles et l’amortissement.

Les seuils ont été ajustés par les réformes récentes. Pour les meublés longue durée, le plafond de recettes pour rester en micro‑BIC est porté à 83 600 €. L’abattement y reste de 50 %, ce qui signifie que seule la moitié des loyers est imposable.

Pour les meublés de tourisme non classés, la loi Le Meur (n° 2024‑1039) a réduit le plafond de recettes à 15 000 € et l’abattement fiscal à 30 %. Si ce seuil est dépassé, le passage au régime réel avec comptabilité devient obligatoire.

On peut comparer les grandes lignes :

| Type de meublé | Plafond micro‑BIC | Abattement forfaitaire |

|---|---|---|

| Meublé longue durée | 83 600 € | 50 % |

| Meublé de tourisme classé 2–5* | 83 600 € | 50 % |

| Meublé de tourisme non classé | 15 000 € | 30 % |

Pour un investisseur qui fait du meublé « classique » (baux d’un an, étudiants, bail mobilité), rien ne change : le duo micro‑BIC 50 % ou réel reste en place et très favorable.

Régime réel LMNP : charges + amortissement, le combo gagnant

Là où le LMNP se distingue vraiment de la location nue, c’est au réel. En plus de déduire les mêmes charges qu’en nu (intérêts, taxe foncière, charges de copropriété, frais de gestion, assurance, travaux…), l’investisseur peut amortir :

– le bâtiment, sur 20 à 30 ans selon les composants (structure, toit, parties communes, équipements techniques),

– le mobilier et l’équipement, généralement sur 5 à 7 ans,

– certains travaux de rénovation lourde sur 10 à 15 ans.

Concrètement, cela se traduit par un « coût comptable » annuel qui vient réduire le bénéfice BIC sans aucune sortie de trésorerie. Sur un appartement financé à crédit, charges réelles et amortissement dépassent très souvent les loyers imposables, ce qui aboutit à :

– une base taxable nulle ou quasi nulle,

– des prélèvements sociaux (18,6 % sur le BIC) appliqués sur un résultat fictif très faible,

– une fiscalité quasi inexistante sur les loyers pendant 8 à 15 ans selon les cas.

Les amortissements non utilisés ne sont pas perdus, mais peuvent être reportés sans limite de durée pour être utilisés ultérieurement lorsque le bien devient plus rentable.

Un réel LMNP (Loueur Meublé Non Professionnel) est un statut fiscal en France qui s’adresse aux particuliers louant des biens meublés. Ce régime permet aux propriétaires de bénéficier d’une fiscalité avantageuse, en déduisant certaines charges et en amortissant leur bien. Les revenus locatifs sont alors imposés sous le régime des bénéfices industriels et commerciaux (BIC). Pour être éligible au statut de LMNP, les revenus locatifs ne doivent pas dépasser un seuil de 23 000 euros par an ou représenter plus de 50% des revenus du foyer fiscal total. Ce statut est particulièrement attractif pour ceux qui souhaitent investir dans l’immobilier locatif tout en conservant une gestion simplifiée.

| Paramètre | LMNP – Réel BIC |

|---|---|

| Déduction charges réelles | Oui (intérêts, taxe foncière, travaux…) |

| Amortissement bâtiment | Oui, sur 20–30 ans |

| Amortissement mobilier | Oui, sur 5–7 ans |

| Plafond d’amortissement annuel | Aucun plafonnement global en 2026 |

| Déficit imputable sur revenu global | Non (uniquement sur BIC futurs, 10 ans) |

| Report des amortissements | Illimité dans le temps |

| Prélèvements sociaux sur revenus | 18,6 % |

| Complexité déclarative | Élevée (liasse 2031, comptabilité) |

Exemple chiffré : même bien, nu vs LMNP

Les chiffres parlent souvent mieux que la théorie. Les données du rapport donnent un exemple concret : un T2 de 180 000 €, loué 720 €/mois en nu ou 820 €/mois en meublé (soit +14 %). Propriétaire à 30 % de TMI, prélèvements sociaux à 17,2 % (ou 18,6 % selon la nature des revenus).

En location nue, régime micro‑foncier :

– loyers annuels : 8 640 €,

– abattement 30 % : base taxable 6 048 €,

– imposition (impôt + prélèvements sociaux) ≈ 2 855 €,

– revenu net après impôt ≈ 5 785 €.

En LMNP au réel :

– loyers annuels : 9 840 €,

– charges réelles : 3 200 €,

– amortissement : 5 400 €,

– résultat BIC taxable : 1 240 €,

– impôt + prélèvements ≈ 585 €,

– revenu net après impôt ≈ 6 055 €.

Écart : environ 270 € par an en faveur du LMNP dans cette configuration, avec un loyer plus élevé et une fiscalité mieux optimisée. Plus le TMI est élevé et plus le parc est important, plus l’avantage LMNP s’amplifie. D’autres simulations évoquent des économies de 4 000 € par an, soit plus de 80 000 € sur 20 ans.

Plus‑value à la revente : le retour de bâton de l’amortissement

La grande nouveauté de la réforme 2025–2026, c’est le traitement de la plus‑value LMNP au réel. Jusqu’à récemment, on bénéficiait du meilleur des deux mondes : amortissement pour neutraliser la fiscalité sur les loyers, et régime des plus‑values des particuliers à la revente, sans tenir compte de cet amortissement.

Depuis le 15 février 2025 (article 84 de la loi de finances 2025), ce n’est plus le cas : l’amortissement déduit pendant la période de détention doit être réintégré dans la base de calcul de la plus‑value, pour toutes les cessions réalisées après cette date. Autrement dit, le prix d’acquisition fiscal est réputé diminué du montant des amortissements pratiqués. Cela augmente mécaniquement la plus‑value taxable.

L’administration confirme que la réintégration s’applique à tous les amortissements, y compris ceux antérieurs à 2025. Il ne s’agit pas d’une rétroactivité de l’impôt, mais d’un changement de méthode de calcul pour les ventes réalisées après la loi.

Concrètement, la formule devient :

– Base de plus‑value = Prix de vente – (Prix d’achat corrigé – Amortissements cumulés).

L’abattement pour durée de détention, lui, reste inchangé et identique à celui de la location nue :

– pour l’impôt sur le revenu (19 %) :

– 6 %/an de la 6e à la 21e année,

– 4 % la 22e année,

– exonération totale après 22 ans ;

– pour les prélèvements sociaux (17,2 %) :

– 1,65 %/an de la 6e à la 21e année,

– 1,60 % la 22e année,

– 9 %/an de la 23e à la 30e année,

– exonération totale après 30 ans.

Cette réforme ne supprime pas l’intérêt du LMNP, mais elle oblige à raisonner sur le couple « fiscalité des loyers + fiscalité de la revente ». Sur 15 à 20 ans, plusieurs études chiffrées montrent que, même avec réintégration des amortissements, l’économie d’impôt cumulée en LMNP reste supérieure à la surtaxe de plus‑value par rapport à une location nue.

Un exemple issu du rapport illustre bien ce point : sur un bien générant 10 000 € de loyers nets par an pendant 15 ans, le coût fiscal global est estimé à :

| Scénario sur 15 ans | Coût fiscal total (impôt + PS) |

|---|---|

| LMNP au réel (avec réintégration) | ≈ 10 900 € |

| Location nue micro‑foncier | ≈ 36 450 € |

| Location nue au réel | ≈ 21 870 € |

Même en intégrant la revente, le LMNP garderait une avance de l’ordre de 11 000 à 25 000 € sur 15 ans dans cette simulation.

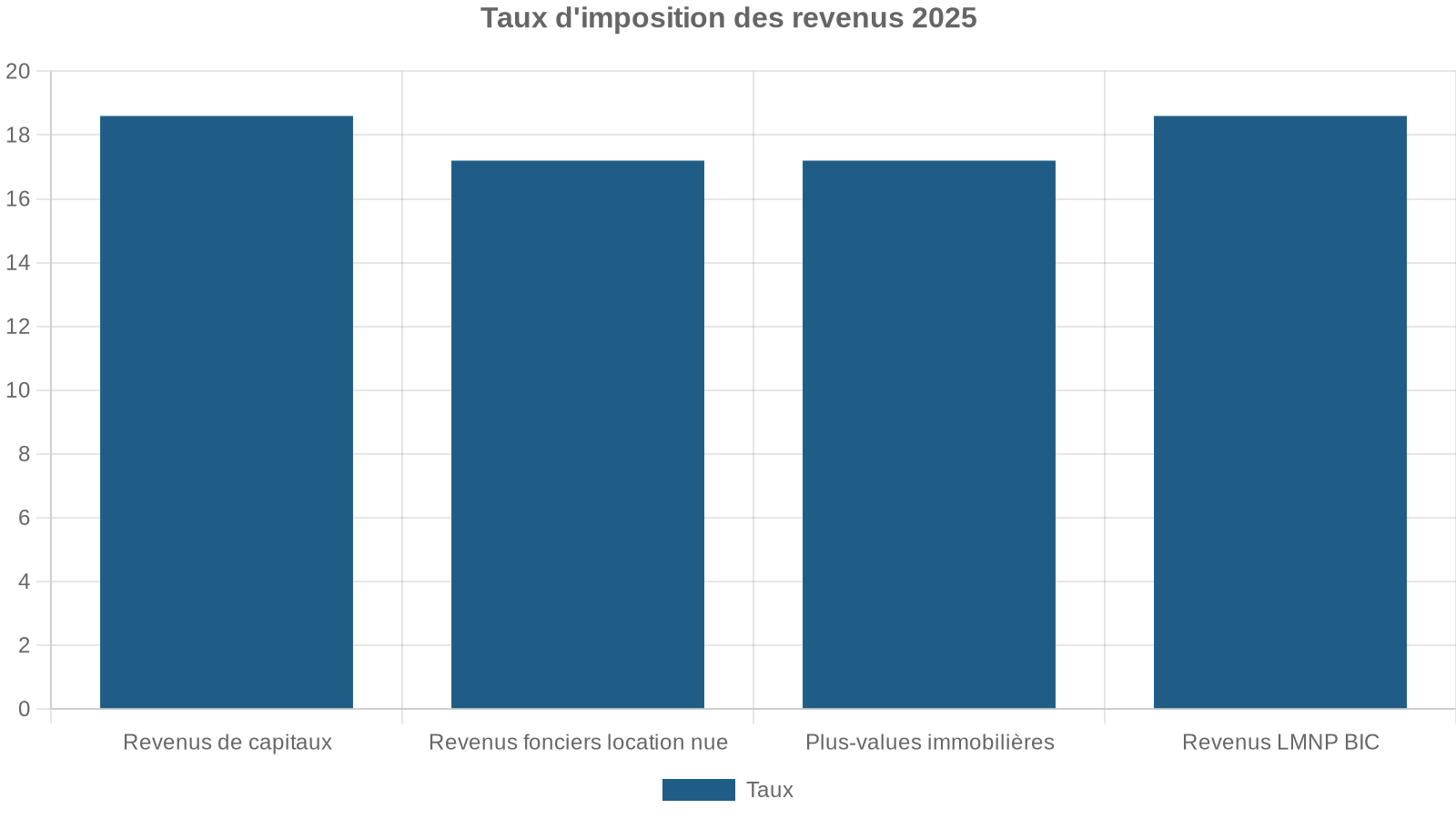

Prélèvements sociaux : une hausse ciblée, mais un impact limité

La loi de financement de la Sécurité sociale 2026 a relevé le taux global de prélèvements sociaux de 17,2 % à 18,6 % sur les revenus de capitaux mobiliers (dividendes, intérêts, plus‑values financières), en augmentant notamment la CSG de 9,2 % à 10,6 %. Plusieurs sources divergent sur l’application exacte de cette hausse aux revenus LMNP, mais le cadre le plus robuste est le suivant :

Autrement dit, pour un LMNP au réel avec résultat taxable proche de zéro grâce à l’amortissement, la hausse de 1,4 point n’a presque aucun impact sur la trésorerie. C’est surtout une ligne de plus sur l’avis d’imposition, pas un changement de paradigme.

Tourisme, Airbnb et meublé de tourisme : le virage serré de la loi Le Meur

Le duel Location meublee non professionnelle vs location nue : comparatif ne peut pas ignorer le cas particulier des locations touristiques. C’est le grand perdant des réformes récentes, mais uniquement pour les meublés non classés.

Avant 2025, un meublé de tourisme non classé bénéficiait du même micro‑BIC que beaucoup de meublés longue durée : plafond 77 700 €, abattement 50 % (voire 71 % pour certains régimes). Après la loi « anti‑Airbnb » :

– plafond micro‑BIC ramené à 15 000 €,

– abattement réduit à 30 %,

– au‑delà de 15 000 € de recettes, bascule obligatoire au réel avec comptabilité,

– obligation d’immatriculation sur un registre national en ligne, avant le 20 mai 2026.

L’effet est massif sur la facture fiscale. Exemple cité dans le rapport :

L’impôt et les prélèvements sociaux pour un bailleur avec 15 000 € de recettes annuelles et un TMI de 30 % avant la réforme, montant qui passe à 5 103 € après la réforme.

Pour 20 000 € de recettes, la bascule au réel est obligatoire, avec en prime les honoraires d’un comptable (800 à 1 500 € par an). L’intention est claire : pousser ces biens hors du marché très lucratif du saisonnier non encadré pour les ramener soit vers la location longue durée (nue ou meublée), soit vers le meublé de tourisme classé.

En revanche, les meublés de tourisme classés 2 à 5 étoiles conservent des avantages solides : plafond micro‑BIC porté à 83 600 € et abattement de 50 %. La classification devient donc un outil fiscal quasi indispensable pour les gros opérateurs du saisonnier.

Comment basculer de LMNP à la location nue (et inversement) ?

La souplesse du LMNP tient aussi à la facilité relative de passer d’un régime à l’autre. Pour quitter la location meublée et revenir à la location nue, deux volets se cumulent : juridique et fiscal.

Sur le plan juridique, un logement est considéré comme meublé lorsqu’il comporte au moins 11 éléments obligatoires (plaques de cuisson, four ou micro‑ondes, réfrigérateur avec compartiment congélation, vaisselle, ustensiles de cuisine, table et sièges, rangements, literie avec couette, luminaires, volets ou rideaux dans les chambres, matériel d’entretien ménager). Retirer au moins un de ces éléments et conclure un nouveau bail sur cette base suffit à faire requalifier le bail en nu. Le changement doit logiquement intervenir à l’échéance du bail meublé existant.

La cessation d’activité LMNP doit être déclarée sous 30 jours via le formulaire P2-P4i ou le guichet INPI, entraînant la désactivation du SIRET et l’imposition immédiate des résultats fiscaux (bénéfices et déficits) depuis la dernière clôture, avec un paiement sous 60 jours. Ensuite, les loyers nus relèvent des revenus fonciers (micro-foncier ou régime réel).

Le chemin inverse (nu → meublé) nécessite de meubler le logement selon la liste réglementaire et de s’immatriculer en tant que loueur en meublé non professionnel dans les 15 jours suivant le début d’activité, via le guichet unique de l’INPI. Un SIRET est délivré, qui permettra de déclarer les BIC (micro‑BIC ou réel).

LMNP vs location nue en 2026 : dans quels cas choisir quoi ?

Au terme de cette Location meublee non professionnelle vs location nue : comparatif, une grille de lecture claire se dégage.

La location nue conserve des atouts quand :

– vous prévoyez de lourds travaux (notamment énergétiques) et voulez profiter du déficit foncier imputable sur le revenu global (jusqu’à 10 700 €, voire 21 400 € pour certains DPE),

– vous recherchez une très grande stabilité locative (baux 3 ou 6 ans, peu de rotation),

– vous acceptez une fiscalité plus élevée sur les loyers une fois les travaux passés,

– vous êtes prêt à jouer la carte du statut de bailleur privé, avec ses contraintes (loyers plafonnés, durée minimale, habitat collectif) pour bénéficier de l’amortissement en nu.

Le LMNP reste en tête lorsque :

Le régime réel LMNP est stratégique si vous cumulez ces cinq conditions :

Vous ciblez une zone où le meublé se loue significativement plus cher (+15 à +30 % de loyer).

Vous êtes dans une tranche marginale d’imposition de 30 % et plus, ce qui maximise l’effet fiscal.

Vous cherchez à minimiser durablement l’impôt sur le revenu grâce à l’amortissement du bien et du mobilier.

Vous acceptez une gestion un peu plus active : changements de locataires plus fréquents et gestion du mobilier.

Votre horizon de détention est long (au‑delà de 15–20 ans), ce qui permet de compenser l’impact de la réintégration des amortissements à la revente.

Un tableau de synthèse permet de visualiser les grandes forces et faiblesses :

| Critère | LMNP (réel) | Location nue (réel / bailleur privé) |

|---|---|---|

| Catégorie fiscale | BIC | Revenus fonciers |

| Déduction des charges | Oui | Oui |

| Amortissement du bien | Oui (bâtiment + mobilier) | Non (sauf statut bailleur privé) |

| Déficit imputable revenu global | Non (seulement BIC futurs, 10 ans) | Oui, jusqu’à 10 700 € (ou plus sur certains schémas) |

| Prélèvements sociaux loyers | ≈ 18,6 % | 17,2 % |

| Plus‑value à la revente | Réintégration des amortissements (depuis 2025) | Pas de réintégration (régime classique) |

| Rendement net d’impôt | Très souvent supérieur | Inférieur à régime comparable |

| Stabilité du locataire | Moyenne (baux 1 an, 9 mois étudiants) | Élevée (baux 3 ou 6 ans) |

| Complexité de gestion | Plus élevée (mobilier, comptabilité) | Plus simple |

La conclusion n’est pas qu’il faut systématiquement privilégier le meublé ou le nu, mais que, pour un même bien, la simulation fine des deux scénarios est devenue incontournable. Les réformes récentes n’ont pas tué le LMNP ; elles ont rééquilibré partiellement le jeu en proposant à la location nue un outil d’amortissement ciblé. Tant que le statut de bailleur privé restera encadré (plafonds de loyers, durée, type de bien), la Location meublee non professionnelle vs location nue : comparatif continuera néanmoins, dans la plupart des cas, à tourner à l’avantage du meublé au réel pour les investisseurs imposés dans les tranches médianes et supérieures.

La bonne pratique en 2026 est de considérer les régimes LMNP et location nue comme complémentaires : le LMNP maximise le rendement net sur certains biens, tandis que la location nue permet de capitaliser des déficits fonciers via des travaux lourds ou de sécuriser des baux longs. Maîtriser cette articulation distingue un simple bailleur d’un véritable investisseur immobilier.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.