Le statut de loueur en meublé non professionnel, combiné au régime réel, reste l’un des outils les plus puissants pour réduire la fiscalité immobilière… à condition de bien maîtriser le mécanisme des amortissements et les nouvelles règles issues des dernières lois de finances. Entre distinction charges / immobilisations, plafonds d’amortissement, ARD, réforme de la plus‑value et nouveau plafond à 2 %, le sujet est devenu technique, mais les leviers restent considérables.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

LMNP régime réel : pourquoi l’amortissement change tout

Le LMNP permet de déclarer les loyers en BIC (bénéfices industriels et commerciaux) et d’opter soit pour le micro‑BIC, soit pour le régime réel simplifié. Sous micro‑BIC, on applique simplement un abattement forfaitaire (50 % pour la location meublée longue durée, 30 % pour la location touristique non classée, 50 % pour la location touristique classée), sans jamais pouvoir déduire de véritables charges ni pratiquer d’amortissement.

Au régime réel, la logique est totalement différente. Le résultat fiscal n’est plus un loyer forfaitairement réduit, mais un bénéfice calculé comme suit :

> Résultat BIC = Loyers encaissés – charges déductibles – amortissements (dans la limite légale)

Les charges (intérêts, taxe foncière, assurance, entretien, frais de gestion, CFE) réduisent d’abord le résultat. Les amortissements, plafonnés, ne peuvent ni créer ni aggraver un déficit ; la partie non utilisée devient des « amortissements réputés différés » (ARD), reportables sans limite de durée.

Dans la pratique, cette mécanique permet, pour une immense majorité de bailleurs qui financent à crédit, de neutraliser la fiscalité sur les loyers pendant 7 à 12 ans, parfois davantage, tout en encaissant des flux de trésorerie positifs. C’est ce différentiel entre trésorerie réelle et résultat fiscal qui fait la force du LMNP régime réel.

Charges immédiates ou amortissement : la clé est dans la nature des dépenses

Avant de parler de tableaux d’amortissement, il faut distinguer deux familles de dépenses : celles qui passent en charges immédiatement déductibles, et celles qui doivent être immobilisées puis amorties.

La doctrine fiscale (notamment BOI‑BIC‑CHG‑20‑20‑20) fournit un critère simple. Une dépense est considérée comme charge si elle maintient le bien dans son état normal d’usage, sans augmenter sa valeur ni prolonger significativement sa durée de vie. À l’inverse, dès qu’une intervention améliore le bien, l’agrandit ou remplace un composant pour un horizon long, elle doit être immobilisée et amortie.

Travaux : entretien, amélioration ou transformation ?

D’un côté, on trouve donc les dépenses de maintenance courante, typiquement :

– ravalement simple de façade (sans isolation),

– remplacement à l’identique d’un lino ou d’une moquette usée,

– petite réparation électrique (interrupteur, prise),

– remplacement ponctuel d’un appareil électroménager à moins de 500–600 € TTC,

– repeinte d’un mur déjà peint.

Ces opérations sont comptabilisées en charges et viennent en déduction intégrale l’année de leur paiement.

Par exemple, si vous remplacez une chaudière vétuste par un modèle plus performant, ou si vous abattez un mur porteur pour réaménager l’espace, ces travaux sont considérés comme de l’immobilisation car ils améliorent significativement le confort ou la performance du logement.

– rénovation complète de la salle de bain,

– cuisine équipée (meubles + électroménager encastré),

– réfection totale de l’électricité ou de la plomberie,

– pose d’un nouveau carrelage ou parquet, là où il n’y en avait pas,

– remplacement des fenêtres par du double ou triple vitrage,

– isolation des murs ou des combles,

– installation d’un système de chauffage central ou d’une pompe à chaleur,

– rénovation complète de la toiture,

– création d’une pièce supplémentaire, surélévation, extension,

– aménagement de combles en surface habitable.

Ces travaux sont répartis dans le temps via un plan d’amortissement, sur 10 à 30 ans pour la plupart des postes, voire 50 ans et plus pour des travaux de structure lourds (création de plancher, démolition/reconstruction de murs porteurs, extension).

Les travaux pour rendre un bien habitable (bâtiment insalubre, hangar désaffecté, logement hors d’usage) sont intégrés au coût d’acquisition et amortis par composants, sans pouvoir être passés en charges.

Seuils de 500/600 € : charge ou immobilisation

En pratique, l’administration tolère qu’un bien mobilier ou un petit équipement d’un montant unitaire inférieur à 500 € HT (soit 600 € TTC) soit directement déduit en charges, dès lors qu’il s’agit d’un élément mobile remplacé régulièrement. Au‑delà de ce seuil, il doit être immobilisé et amorti.

Deux règles pratiques en découlent :

– un lave‑linge à 450 € TTC ou un micro‑ondes à 120 € TTC peuvent être passés en charges si leur remplacement relève de la gestion courante ;

– une table à 700 € TTC, un canapé à 1 800 € ou un ensemble de literie à 1 200 € doivent être inscrits à l’actif et amortis sur leur durée d’usage.

Il est cependant souvent plus judicieux, en LMNP, de choisir l’amortissement même pour des éléments en dessous du seuil, afin de lisser les dépenses et de conserver de la capacité de charges immédiates pour d’autres années.

Amortir un bien LMNP : base, composants et durées

L’amortissement ne porte jamais sur la valeur totale du bien : la fraction correspondant au terrain doit être isolée, car le foncier n’est pas amortissable. On travaille donc sur une « base amortissable » qui représente la valeur du bâtiment et des équipements, éventuellement augmentée des frais d’acquisition si on choisit de les immobiliser.

Séparer terrain et construction

En l’absence d’indication précise dans l’acte notarié, la pratique consiste à affecter une quote‑part raisonnable au terrain. Les ordres de grandeur admis sont les suivants :

| Contexte | Part de terrain couramment retenue | Commentaire |

|---|---|---|

| Zone rurale | 3 à 5 % | Poids du foncier faible |

| Ville moyenne | 10 à 20 % | Cas le plus courant |

| Grande métropole | 30 à 40 % | Foncier plus cher que le bâti |

| Centre de Paris | 50 % et plus | Jurisprudence favorable à des taux élevés |

Dans beaucoup de simulations, on retient 15 à 20 % de terrain. Pour un appartement acheté 200 000 €, avec 20 % de terrain, la base amortissable est de 160 000 €. Si l’on ajoute 16 000 € de frais de notaire et droits d’enregistrement immobilisés, la base grimpe à 176 000 €.

Ventiler par composants : le cœur de la méthode

Le Plan comptable général et les commentaires fiscaux imposent une décomposition par « composants » ayant des durées d’utilité différentes. Concrètement, on répartit la base amortissable sur 4 à 7 familles, chacune avec sa quote‑part et sa durée.

| Composant principal | Quote‑part de la base | Durée d’amortissement indicative | Taux linéaire annuel |

|---|---|---|---|

| Gros œuvre (structure, murs porteurs) | 35 % | 40 à 80 ans selon l’âge | 1,25 % à 2 % |

| Réseaux techniques (électricité, plomberie, chauffage, VMC) | 20 % | 20 à 30 ans | 3,33 % à 5 % |

| Aménagements intérieurs (cloisons, sols, peintures, cuisines, SDB) | 35 % | 10 à 15 ans | 6,67 % à 10 % |

| Façade / Étanchéité | 10 % | 15 à 25 ans | 4 % à 6,67 % |

La toiture peut être estimée séparément, par exemple à partir d’un forfait de l’ordre de 200 €/m² de surface habitable, réparti entre les lots d’une copropriété, puis amortie sur 25 à 35 ans.

Pour une maison, la structure prend souvent une part plus importante (45 %), les aménagements un peu moins (30 %), les réseaux 15 %, la façade 10 %.

Le bâtiment n’est pas le seul élément amortissable : il faut y ajouter le mobilier et les travaux immobilisés.

Durées usuelles : bâtiment, travaux et mobilier

Les textes et la pratique convergent vers une série de durées standard, qu’on adapte ensuite à l’état réel du bien. Quelques repères :

| Élément amortissable | Fourchette de durée | Taux linéaire approximatif |

|---|---|---|

| Structure principale, gros œuvre | 40 à 80 ans | 1,25 à 2 % |

| Toiture | 25 à 35 ans | 2,86 à 4 % |

| Façade, ravalement, enduits | 15 à 20 ans | 5 à 6,67 % |

| Électricité complète | 25 à 30 ans | 3,33 à 4 % |

| Plomberie / sanitaires | 20 à 25 ans | 4 à 5 % |

| Chauffage / climatisation | 15 à 20 ans | 5 à 6,67 % |

| Isolation (murs, combles, planchers) | 15 à 25 ans | 4 à 6,67 % |

| Cuisine équipée | 10 à 15 ans | 6,67 à 10 % |

| Salle de bain | 15 à 20 ans | 5 à 6,67 % |

| Revêtements de sol (parquet, carrelage) | 10 à 15 ans | 6,67 à 10 % |

| Aménagements intérieurs (peinture, cloisons, agencements) | 10 à 12 ans | 8,3 à 10 % |

| Mobilier (lit, canapé, table, rangements) | 7 à 10 ans | 10 à 14,3 % |

| Gros électroménager (LV, LL, frigo, four) | 5 à 7 ans | 14,3 à 20 % |

| Petit électroménager, informatique, vaisselle | 3 à 5 ans | 20 à 33,3 % |

Pour les travaux, on retient par exemple :

La toiture entièrement refaite a une durée de vie de 25 à 30 ans.

Les travaux d’amélioration sont affectés au composant correspondant : une isolation par l’extérieur viendra renforcer la composante « façade / étanchéité », une climatisation sera rattachée aux « installations techniques », etc.

Pro rata temporis la première année

La première année d’utilisation du bien ou d’un composant, on n’applique l’amortissement qu’au prorata du temps réellement en service. Si une cuisine de 10 000 € amortie sur 10 ans est terminée en septembre, l’amortissement annuel théorique est de 1 000 €, mais seule une fraction de 4/12 est déductible la première année, soit 333 €. La durée est alors prolongée d’un an pour consommer l’intégralité de la base.

Amortir le mobilier : un levier souvent sous‑estimé

Le mobilier et les équipements représentent un volet essentiel de la stratégie LMNP, d’autant que la réforme de 2026 ne touche pas leurs taux d’amortissement, contrairement au bâtiment.

On distingue deux cas :

– mobilier acquis spécialement pour le lancement de l’activité : la dépense est obligatoirement immobilisée et amortie ;

– remplacements courants ou achats ponctuels de faible montant (< 500 € HT / 600 € TTC) : ils peuvent, en principe, être passés en charges lors du renouvellement.

| Catégorie de mobilier | Exemple | Durée courante | Amortissement annuel pour 1 000 € |

|---|---|---|---|

| Literie | matelas, sommier | 6 à 7 ans | 143 à 167 € |

| Séjour | canapé, fauteuils | 7 à 10 ans | 100 à 143 € |

| Salle à manger | table, chaises | 10 ans | 100 € |

| Rangements | armoires, dressing | 10 ans | 100 € |

| Gros électroménager | frigo, LL, LV, four | 5 à 7 ans | 143 à 200 € |

| Petit électroménager | micro‑ondes, cafetière, aspirateur | 3 à 5 ans | 200 à 333 € |

| Multimédia | TV, box, home‑cinéma | 5 ans | 200 € |

| Luminaires | suspensions, lampes | 5 ans | 200 € |

| Linge | draps, serviettes | 3 ans | 333 € |

| Ustensiles | vaisselle, casseroles | 3 ans | 333 € |

Pour un T2 correctement meublé, le budget mobilier se situe souvent entre 5 000 et 10 000 €. Avec une durée moyenne pondérée de 6 à 7 ans, on obtient un amortissement annuel de 700 à 1 500 €, qui vient s’ajouter à celui du bâtiment.

Lorsque le logement était déjà meublé avant le démarrage de l’activité, on peut valoriser ce mobilier à sa valeur de marché au jour du début d’activité (justifiée par annonces, devis, expertise) et l’amortir sur une durée adaptée. Même sans factures, cette valorisation ouvre droit à une réduction durable du résultat imposable.

Plafond d’amortissement : comprendre l’article 39 C CGI

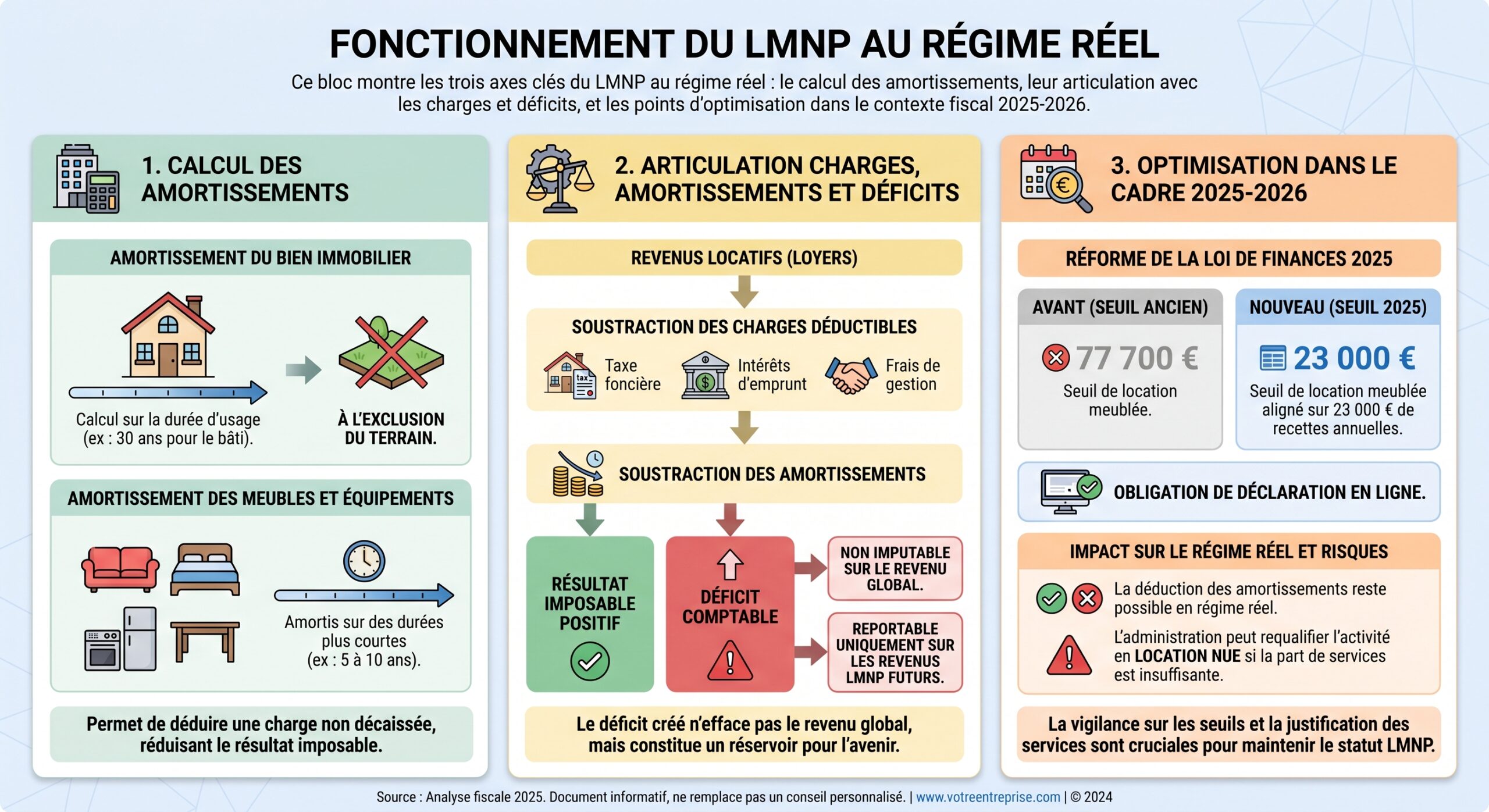

Le principe cardinal du LMNP est que l’amortissement ne peut ni créer, ni aggraver un déficit BIC. C’est ce qu’énonce l’article 39 C du CGI. La conséquence pratique est simple : on calcule chaque année une limite maximale d’amortissements fiscalement déductibles.

La formule est :

> Amortissements déductibles ≤ Loyers encaissés – charges (hors amortissements)

Autrement dit, on commence par déterminer le résultat avant amortissements. Si ce résultat est négatif ou nul, aucun amortissement n’est admis au plan fiscal : tout est mis en réserve en ARD. S’il est positif, on peut le réduire jusqu’à zéro avec l’amortissement de l’année et, si besoin, en mobilisant le stock d’ARD accumulé antérieurement.

Prenons deux exemples pour illustrer :

1. Cas 1 : bénéfice avant amortissement

– Loyers annuels : 12 000 €

– Charges (intérêts, taxe foncière, charges de copro, assurance, etc.) : 4 000 €

– Résultat avant amortissement : 8 000 €

– Amortissement calculé pour l’année : 9 000 €

Le plafond d’amortissement est de 8 000 €. On déduit donc 8 000 €, le résultat fiscal devient nul, et les 1 000 € restants sont inscrits en ARD et reportés sans limite.

2. Cas 2 : déficit avant amortissement

– Loyers annuels : 10 000 €

– Charges : 11 000 €

– Résultat avant amortissement : –1 000 €

– Amortissement calculé : 6 000 €

Aucun amortissement ne peut être imputé cette année‑là, car il aggraverait le déficit. Les 6 000 € sont entièrement stockés comme ARD. Le déficit de –1 000 € provient uniquement des charges et sera reportable sur les bénéfices futurs de même nature pendant 10 ans.

Ce double mécanisme — déficit 10 ans pour les charges, ARD illimité pour les amortissements — est au cœur de l’optimisation LMNP.

ARD : un « trésor caché » pour les années bénéficiaires

Les amortissements réputés différés constituent un stock de déductions potentielles que l’on active au fur et à mesure des années bénéficiaires. En pratique, la chronologie ressemble souvent à ceci :

En LMNP, les premières années produisent un déficit BIC grâce aux intérêts d’emprunt et aux charges, tandis que les amortissements s’accumulent en ARD. En milieu de crédit, les intérêts baissent, le résultat avant amortissement devient positif, et on impute une partie des amortissements courants et du stock d’ARD. En fin de crédit, les intérêts sont quasi nuls, mais le stock d’ARD neutralise encore le bénéfice, prolongeant l’exonération fiscale sur les loyers.

Un suivi précis, via un tableau joint à la liasse fiscale (annexe 2033), est indispensable pour démontrer à l’administration la correcte gestion de ces reports.

Réforme 2025 : réintégration des amortissements dans la plus‑value

Pendant des années, l’un des arguments massue du LMNP était le suivant : les amortissements réduisaient les impôts sur les loyers, sans alourdir la fiscalité à la revente, la plus‑value étant calculée comme en immobilier classique (prix de vente – prix d’achat corrigé forfaitairement).

La loi de finances pour 2025 a mis fin à ce « double avantage ». Désormais, l’article 150 VB du CGI prévoit que les amortissements « admis en déduction » durant la période de location meublée sont réintégrés dans le calcul de la plus‑value imposable, pour les ventes réalisées à compter du 15 février 2025.

La formule devient : la formule devient.

Plus‑value brute = Prix de cession – (Prix d’acquisition – amortissements déduits + travaux non amortis)

Autrement dit, plus les amortissements pratiqués ont été importants, plus le prix d’acquisition fiscal est réduit, et plus la plus‑value brute augmente.

Effets chiffrés : de la théorie à l’addition

Prenons un cas schématique pour comprendre l’ordre de grandeur des effets.

Un investisseur achète un appartement 200 000 €, immobilise 30 000 € de travaux et 10 000 € de mobilier, et pratique 55 000 € d’amortissements (bâtiment + mobilier + travaux) sur 10 ans. Il revend ensuite 280 000 €.

Sans réintégration des amortissements, la plus‑value brute aurait été :

> 280 000 – 200 000 = 80 000 €

Avec réintégration, il faut corriger le prix d’acquisition :

> Prix d’acquisition corrigé = 200 000 – 55 000 = 145 000 € > Plus‑value brute = 280 000 – 145 000 = 135 000 €

La base imposable est majorée de 55 000 €. Le surcoût exact dépend de la durée de détention (et donc des abattements pour durée) mais l’augmentation peut être très significative pour des détentions courtes ou moyennes (5 à 15 ans).

Attention : seuls les amortissements effectivement déduits fiscalement sont réintégrés. Les ARD non utilisés ne le sont pas. En outre, certains biens restent exclus de cette réintégration : résidences étudiantes, résidences seniors et EHPAD bénéficient d’un régime particulier sans reprise des amortissements dans la plus‑value.

Abattements pour durée : un contrepoids puissant

Heureusement, le régime des abattements pour durée de détention reste inchangé. La plus‑value nette reste calculée après application d’une grille de réduction qui finit par annuler totalement la fiscalité au bout de 30 ans :

Barème d’abattement pour l’impôt sur le revenu et les prélèvements sociaux sur les plus-values immobilières

Abattement progressif dès la 6e année de détention, exonération totale après 22 ans.

Abattement dès la 6e année de détention, exonération complète après 30 ans.

En pratique, l’impact de la réforme est donc maximal pour les stratégies de rotation rapide (revente avant 10‑12 ans) et devient neutre pour des détentions très longues (au‑delà de 22‑30 ans).

C’est un changement profond de paradigme : le LMNP régime réel reste extrêmement performant sur la phase d’exploitation, mais la sortie est devenue un point à anticiper dans sa stratégie patrimoniale (arbitrage de durée de détention, donation‑cession, passage en LMP ou en société à l’IS selon les cas).

Plafond de 2 % : ce qui change pour les nouveaux LMNP

Autre évolution majeure : la loi de finances 2026 a introduit un plafonnement du taux d’amortissement du bâtiment à 2 % par an pour les nouveaux baux meublés conclus à partir du 1er janvier 2026.

Jusqu’alors, l’amortissement par composants permettait de dégager un taux moyen de 3 à 4,5 % de la valeur du bâti (hors terrain), en combinant un gros œuvre très long, mais des réseaux et aménagements plus rapides. Désormais, la part « immeuble » est plafonnée : on retient en substance 2 % sur 80 % du prix (le texte présuppose que le terrain vaut 20 %), soit 1,6 % du prix total du bien.

En revanche, les amortissements du mobilier et des travaux restent soumis à leurs propres durées, plus courtes, sans plafonnement spécifique.

Concrètement, pour un appartement acheté 200 000 € :

| Hypothèse | Avant réforme | Après réforme |

|---|---|---|

| Base amortissable bâtiment | 160 000 € | 160 000 € (80 % retenus) |

| Taux | ~3 % (exemple) | 2 % plafond |

| Amortissement annuel bâtiment | 4 800 € | 3 200 € |

| Différence annuelle | – | 1 600 € d’amortissements en moins |

Pour un investisseur en TMI 30 % + 17,2 % de prélèvements sociaux (soit 47,2 %), cela représente environ 755 € d’impôts et prélèvements supplémentaires par an (1 600 × 47,2 %), à revenu locatif identique.

Il faut bien noter plusieurs points :

– le plafond à 2 % ne concerne que le bâtiment, pas le mobilier ni les travaux ;

– seuls les nouveaux contrats de location meublée sont visés, avec une incertitude juridique persistante sur les biens déjà en exploitation avant l’entrée en vigueur du plafond ;

– l’amortissement par composants reste la méthode de calcul de référence, même si le total annuel imputable pour le bâtiment est borné par ce 2 %.

En dépit de cette contrainte, la combinaison bâtiment + mobilier + travaux permet encore, dans de nombreux cas, de neutraliser tout ou partie de la base imposable pendant de longues années, surtout si l’on tient compte de l’ARD.

Charges, déficit BIC et amortissements : l’ordre des opérations

Pour bien piloter son optimisation, il est crucial de respecter l’ordre hiérarchique suivant :

En LMNP, on déduit d’abord les charges déductibles (intérêts d’emprunt, assurances, taxe foncière, etc.) ; si elles dépassent les loyers, cela crée un déficit BIC reportable 10 ans. Puis on applique les amortissements (bâtiment, mobilier, travaux) dans la limite du résultat avant amortissement sans créer de déficit. Enfin, on peut utiliser l’ARD accumulé les années précédentes, toujours sans générer de perte.

Ce séquençage produit un double stock reportable :

– le déficit BIC provenant des charges, utilisable 10 ans seulement ;

– le stock d’amortissements réputés différés (ARD), utilisable sans limite de temps, mais seulement pour neutraliser un bénéfice.

Une erreur fréquente consiste à confondre ces deux notions. Le déficit BIC s’impute en priorité et apparaît dans la liasse fiscale ; l’ARD reste « hors bilan fiscal » tant qu’il n’est pas mobilisé, mais doit être suivi dans un tableau d’amortissements joint à la déclaration.

Comment choisir entre micro‑BIC et régime réel ?

Avec la complexité croissante du régime réel, certains bailleurs se demandent s’il ne serait pas plus simple de rester (ou de revenir) au micro‑BIC. Au‑delà de la simplicité de déclaration, la décision doit se prendre en chiffres, en comparant l’abattement forfaitaire et le total « charges + amortissements ».

Une règle empirique se dégage des études :

Si vos charges réelles (intérêts, taxe foncière, charges, CFE, assurances, comptable…) et vos amortissements dépassent 50 % des loyers (ou 70 % pour les locations touristiques non classées), le régime réel est presque toujours plus intéressant que le micro‑BIC. De plus, dans 95 % des cas où le bien est financé par emprunt, le réel surclasse le micro‑BIC, notamment pendant la durée du crédit.

Prenons un exemple simplifié :

| Hypothèse annuelle | Micro‑BIC | Réel simplifié |

|---|---|---|

| Loyers encaissés | 12 000 € | 12 000 € |

| Abattement / charges | –6 000 € (50 %) | –4 000 € de charges réelles |

| Amortissements déductibles | 0 € | –5 000 € (plafonnés) |

| Résultat imposable | 6 000 € | 3 000 € |

| Impôts + PS (TMI 30 % + 17,2 %) | ≈ 2 832 € | ≈ 1 416 € |

Le gain annuel est d’environ 1 400 €. Sur 10 ans, hors effets de la plus‑value, l’écart cumulé peut dépasser 14 000 à 20 000 €, voire davantage dans les configurations où les amortissements sont plus élevés. Dans certains cas, le résultat fiscal est tout simplement nul pendant 10 à 15 ans, rendant la comparaison encore plus favorable au réel.

Le micro‑BIC peut néanmoins rester pertinent :

– pour de très petits revenus (5 000 à 8 000 € de loyers annuels), où le coût du comptable ou d’un logiciel spécialisé absorbe une partie du gain fiscal ;

– pour des opérations de très court terme (moins de 2 ans), où l’économie générée par l’amortissement ne compense pas le surcoût administratif et la reprise potentielle en plus‑value.

Documentation, liasse fiscale et rôle de l’expert‑comptable

Passer au régime réel implique d’adopter une comptabilité commerciale, même pour un simple particulier. Cela se traduit par :

– l’inscription du bien, du mobilier et des travaux à l’actif, avec un plan d’amortissement par composant ;

– la tenue d’un tableau des immobilisations et amortissements (annexe 2033‑C de la liasse 2031) ;

– la constitution d’un tableau de suivi des ARD ;

– l’archivage rigoureux des factures, contrats, attestations et photos datées du bien à l’acquisition.

Chaque année, la liasse fiscale (2031 + 2033 A à D) doit être transmise par voie dématérialisée et le résultat fiscal reporté sur la déclaration 2042 C PRO. Une mauvaise ventilation des travaux entre charges et immobilisations, des durées d’amortissement trop agressives ou des factures non conformes sont des motifs classiques de redressement.

C’est pourquoi le recours à un expert‑comptable spécialisé LMNP est très fortement recommandé. Des solutions en ligne comme LMNP.AI intègrent d’ailleurs :

– un calcul automatique de la répartition terrain / bâti ;

– un découpage standardisé par composants selon qu’il s’agit d’un appartement ou d’une maison ;

– un calcul des durées d’amortissement en fonction de l’état de l’immeuble ;

– la génération de la liasse 2031/2033 et l’envoi EDI.

Le coût annuel d’un tel service (de l’ordre de 179 € pour un logiciel spécialisé, 600 € et plus pour un cabinet) reste généralement très inférieur à l’économie d’impôt générée par le régime réel.

Stratégies d’optimisation dans le nouveau cadre 2025‑2026

Les dernières réformes ne retirent pas l’intérêt du LMNP régime réel, mais obligent à raisonner sur l’ensemble du cycle de vie de l’investissement : acquisition, phase de location, et sortie.

Plusieurs axes d’optimisation se dessinent.

Travailler finement la frontière charges / amortissements

Il ne s’agit pas de chercher à faire passer systématiquement en charges ce qui devrait être immobilisé — l’administration sanctionne les toitures et façades « oubliées » dans les immobilisations — mais de ne pas sur‑immobiliser non plus.

Quelques points de vigilance :

– bien distinguer rafraîchissement (charge) et amélioration (amortissement) ;

– respecter le seuil de 500 € HT / 600 € TTC pour les petites fournitures, en évitant les fractionnements artificiels de factures, repérables et redressés ;

– limiter les travaux lourds sur des biens destinés à une revente rapide, car ils génèrent des amortissements qui seront ensuite réintégrés dans la plus‑value, avec un retour sur investissement fiscal moins favorable.

Maximiser le stock d’ARD en phase de crédit

Les premières années, les intérêts d’emprunt élevés créent souvent des résultats avant amortissements faibles ou négatifs. C’est une fenêtre idéale pour accumuler des ARD importants, qui seront très précieux plus tard.

Une stratégie possible consiste à : s’évaluer régulièrement, fixer des objectifs clairs, analyser les résultats, s’adapter aux changements, et impliquer toutes les parties prenantes dans le processus.

[TIP title= »Optimiser l’amortissement avec des durées réduites » description= »Pour concentrer les amortissements en début de période, privilégiez des durées d’amortissement courtes sur les composants en mauvais état ou les biens vétustes. Fractionnez certains travaux dans le temps pour étaler l’impact sur plusieurs exercices tout en maintenant un flux d’ARD régulier. Enfin, utilisez des plans d’amortissement équilibrés sur le mobilier pour pouvoir continuer à amortir après les premières années. »]Cette « réserve » permettra de neutraliser le bénéfice lorsque le crédit sera amorti, prolongeant la période sans impôt sur les loyers.

Articuler durée de détention et amplitude des amortissements

Avec la réintégration des amortissements dans la plus‑value, il devient pertinent d’ajuster la durée d’amortissement des composants à son horizon de revente.

Schématiquement :

Pour une détention courte (moins de 5 ans), les amortissements rapides sont peu avantageux car la reprise dans la plus-value survient avant que les abattements pour durée n’aient d’effet. Pour un horizon intermédiaire (5 à 15 ans), il faut simuler les scénarios d’amortissement standard ou long pour comparer le gain d’impôt sur les loyers et le surcoût sur la plus-value. Pour une détention longue (plus de 22 ans, surtout 30 ans), il convient de maximiser les amortissements, car les abattements de longue durée annulent l’impact de la réintégration.

Là encore, la simulation numérique, intégrant taux marginal d’imposition, progression de la CSG, profil des loyers et scénarios de prix de revente, est indispensable.

Diversifier les stratégies : LMP, location nue, statut de bailleur privé

Lorsque la situation patrimoniale évolue (revenus, retraite, nombre de lots, etc.), d’autres statuts peuvent devenir pertinents :

– le passage en LMP (loueur en meublé professionnel) si les recettes locatives dépassent 23 000 € et les revenus d’activité, avec à la clé la possibilité d’imputer le déficit BIC sur le revenu global, mais aussi des cotisations sociales plus lourdes ;

– le recours à une SCI à l’IS, où l’amortissement reste puissant mais où la plus‑value est calculée sur la valeur nette comptable, ce qui correspond à une réintégration implicite de tous les amortissements, contre un taux d’IS plus faible que l’IR + PS dans certains cas ;

– l’option pour la location nue sous le nouveau statut de « bailleur privé » (dispositif Jeanbrun), qui introduit pour la première fois une forme d’amortissement forfaitaire (3,5 % à 5,5 %) en location vide, avec loyers et ressources des locataires plafonnés.

Ces arbitrages dépassent le cadre strict du LMNP mais s’appuient sur la même logique comptable : comment répartir dans le temps la charge fiscale, et à quel coût en trésorerie et en contraintes réglementaires.

En résumé

Le LMNP régime réel reste, même après les réformes 2025‑2026, l’un des rares dispositifs permettant :

– de déduire la quasi‑totalité des charges réelles liées à un investissement immobilier meublé ;

– d’amortir, sur plusieurs décennies, le bâtiment, le mobilier et une grande partie des travaux ;

– de neutraliser totalement ou partiellement l’impôt sur les loyers pendant 10 à 15 ans grâce au jeu combiné des amortissements et des ARD.

La sortie devient moins neutre : la reprise des amortissements dans la plus‑value impose un raisonnement basé sur la durée de détention et la stratégie patrimoniale globale. La complexité des règles (capping à 2 % sur le bâtiment, distinction charges/immobilisations, ARD, interaction avec les abattements de durée) rend quasiment indispensable le recours à un expert‑comptable ou à un outil spécialisé.

Pour l’investisseur qui accepte cette technicité, le LMNP régime réel reste cependant un véritable « couteau suisse » de l’optimisation fiscale : il transforme une grande partie de l’effort d’épargne et des mensualités de crédit en charges déductibles, tout en laissant la porte ouverte à des stratégies fines d’arbitrage entre revenu courant, plus‑value et transmission. Le levier existe toujours ; il exige simplement, plus que jamais, d’être manié avec précision.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.