Pendant longtemps, le nom du Grand-Duché a été associé aux fonds d’investissement et aux structures de détention d’actifs. Aujourd’hui encore, choisir d’y implanter une holding reste l’un des outils les plus puissants en Europe pour organiser un groupe, centraliser des participations et optimiser la fiscalité, à condition de respecter un cadre juridique et économique devenu beaucoup plus exigeant.

La SOPARFI est une holding luxembourgeoise offrant une fiscalité avantageuse, à condition de respecter les règles pour éviter les montages abusifs face aux administrations fiscales, notamment françaises.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi utiliser une holding au Luxembourg pour structurer son patrimoine ou son groupe

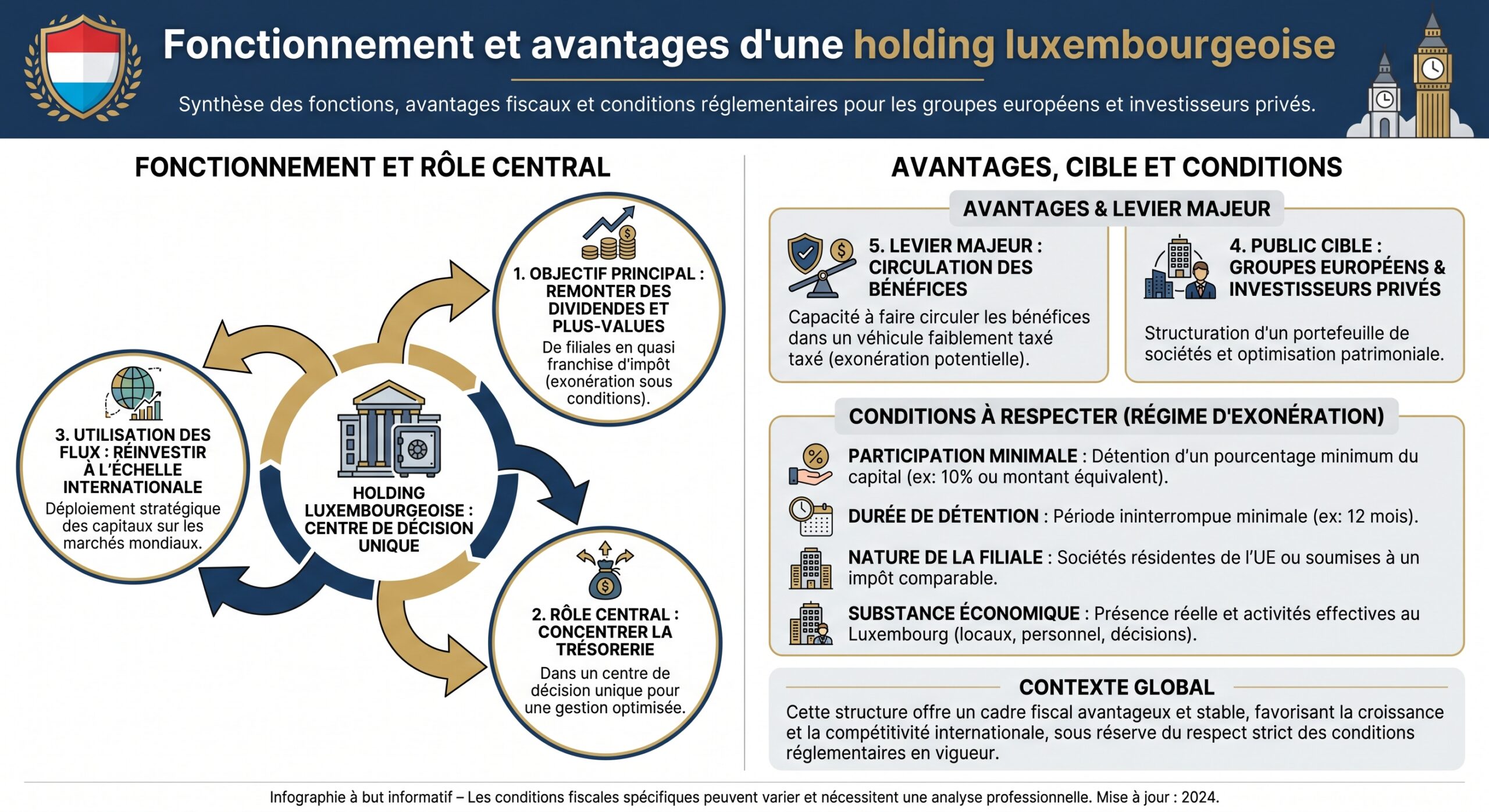

Le Luxembourg cumule plusieurs atouts qui expliquent son statut de place forte européenne pour les holdings. D’un côté, le pays offre un régime d’exonération de participation particulièrement compétitif sur les dividendes et les plus-values. De l’autre, il bénéficie d’un environnement juridique stable, d’une administration fiscale perçue comme pragmatique et d’un écosystème financier et juridique dense.

Dans le même temps, le Luxembourg n’est plus une « zone grise » : le pays a transposé les grandes directives européennes, s’aligne sur les standards internationaux (OCDE, BEPS, Pilier 2) et digitalise massivement ses relations avec les entreprises. Ce cadre plus strict n’empêche pas l’optimisation, mais la conditionne à une vraie implantation économique, une documentation solide et une gouvernance cohérente.

Comprendre la SOPARFI : la holding luxembourgeoise de référence

La holding typique au Grand-Duché est désignée sous le terme de SOPARFI, pour « Société de Participations Financières ». Il ne s’agit pas d’une forme juridique autonome, mais d’une qualification fiscale et économique : toute société de capitaux dont l’objet principal est la détention et la gestion de participations peut être traitée comme une SOPARFI si elle remplit un certain nombre de conditions.

Une SOPARFI se définit par son activité dominante (acquisition, détention et gestion de titres), non par sa forme juridique (SA, SARL, SCA ou coopérative). Elle peut fournir des services à ses filiales (management, conseil, financement), mais si cette activité commerciale devient prépondérante, elle doit disposer de locaux propres et d’une autorisation d’établissement.

Le grand intérêt de la SOPARFI réside dans son accès au régime d’exonération des participations (Participation Exemption, ou PEX) tel que défini par la loi luxembourgeoise sur l’impôt sur le revenu (LIR), notamment les articles 166 et 147. Ce régime permet, sous conditions, d’exonérer totalement d’impôt sur les sociétés les dividendes et les plus-values provenant de participations qualifiées.

Le cœur du système : le régime d’exonération des participations (dividendes et plus-values)

Le régime de sociétés mères et filiales au Luxembourg vise à éviter la double imposition économique : une première fois au niveau de la filiale qui réalise le bénéfice, une seconde fois au niveau de la société mère qui perçoit le dividende ou la plus-value. Pour y parvenir, la loi prévoit une exonération à 100 % de certains revenus de participation, lorsque quatre blocs de conditions sont remplis : conditions tenant à la société mère, à la filiale, au niveau de la participation et à la durée de détention.

Exonération des dividendes : 0 % d’IS si la participation est qualifiée

Les dividendes reçus par une SOPARFI de ses filiales peuvent être intégralement exclus de la base imposable à l’impôt sur le revenu des collectivités (IRC) et à l’impôt commercial communal (ICC). Le taux d’IS combiné à Luxembourg-Ville avoisine pourtant 23–24 %, mais il tombe à 0 % sur ces revenus qualifiés.

Pour que l’exonération s’applique, la holding doit remplir en pratique les conditions suivantes :

Pour bénéficier du régime, la société mère doit détenir directement au moins 10 % du capital de la filiale ou y avoir investi au moins 1,2 million d’euros. Elle doit conserver cette participation pendant au moins 12 mois consécutifs. La filiale doit être soumise à un impôt comparable à l’impôt luxembourgeois, avec un taux effectif minimal d’environ 10,5 %, et être située dans l’UE, dans un État lié au Luxembourg par une convention de non-double imposition, ou dans un État tiers appliquant un impôt équivalent.

Lorsque ces critères sont réunis, les dividendes sont exonérés à 100 %, contrairement à la France où le régime mère-fille ne dispense que 95 % des dividendes, 5 % restant imposés comme quote-part de frais et charges. En pratique, une SOPARFI bien structurée parvient donc à faire remonter des dividendes sans aucun frottement fiscal luxembourgeois, ce qui renforce considérablement son rôle de « réservoir » de cash intra-groupe.

Exonération des plus-values sur cession de titres

Le même esprit prévaut pour les plus-values de cession de participations : les gains réalisés par une holding sur la vente de titres qualifiés peuvent être totalement exonérés d’IS et d’ICC. Là encore, des seuils quantitatifs et des conditions de durée de détention doivent être respectés.

Pour bénéficier de la Participation Exemption sur une plus-value, la SOPARFI doit :

Pour bénéficier du régime, le cédant doit détenir au moins 10 % du capital ou un prix d’acquisition d’au moins 6 millions d’euros, conserver la participation pendant au moins 12 mois au moment de la cession, et la société cédée doit être pleinement imposable à un taux effectif minimal d’environ 10,5 % dans son État de résidence.

Un point de nuance important tient au traitement des charges financières : si la holding a déduit des intérêts d’emprunt ou d’autres charges directement liés à l’acquisition de la participation, une partie de la plus-value peut rester imposable à hauteur de ces coûts antérieurement déduits. Autrement dit, l’exonération n’efface pas rétroactivement les économies d’impôt déjà obtenues grâce aux déductions de financement.

Récapitulatif synthétique des seuils de participation

Le tableau suivant permet de visualiser les principaux seuils applicables pour une SOPARFI qui veut sécuriser son exonération de dividendes et de plus-values :

| Type de revenu | Seuil de participation (capital) | Seuil alternatif (coût d’acquisition) | Durée minimale de détention |

|---|---|---|---|

| Dividendes | ≥ 10 % | ≥ 1,2 M€ | 12 mois (ou engagement) |

| Plus-values de cession | ≥ 10 % | ≥ 6 M€ | 12 mois (ou engagement) |

Derrière cette mécanique, l’idée est simple : réserver l’exonération aux participations « significatives » détenues dans une logique de moyen/long terme, dans des sociétés soumises à un impôt réel. Les petites lignes de portefeuille ou les structures « coquilles » dans des paradis fiscaux n’y ont pas accès.

Impôt sur les sociétés et taxes locales : un taux facial élevé, une charge réelle réduite

La fiscalité luxembourgeoise des sociétés est souvent perçue comme « haute » si l’on ne regarde que le taux facial. Pourtant, combinée au régime de participation, la pression effective diminue très fortement pour une holding dont l’essentiel des revenus provient de dividendes et de plus-values éligibles.

L’impôt sur le revenu des collectivités (IRC) s’applique sur la base imposable de la société, suivant une grille progressive selon le niveau de bénéfice taxable :

| Base imposable (IRC) | Taux nominal d’IRC |

|---|---|

| < 175 000 € | 15 % |

| 175 000 € à 200 000 € | 26 250 € + 31 % de la tranche |

| > 200 000 € | 17 % (ou 16 % selon certaines réformes, à majorer de contributions) |

À cet impôt central s’ajoutent :

Taux de la taxe communale sur le revenu des collectivités appliqué à Luxembourg-Ville.

En combinant ces éléments, le taux global pour une société pleinement imposable à Luxembourg-Ville atteint approximativement :

| Type de structure | Taux global approximatif (IRC + ICC + surtaxe) |

|---|---|

| Grande société | ≈ 23,9 % |

| PME | ≈ 21,7 % |

Cette charge apparente ne doit pas masquer la réalité pour une SOPARFI qui bénéficie de la Participation Exemption : si la quasi-totalité de ses revenus provient de dividendes et de plus-values exonérés, l’assiette taxable se réduit parfois à très peu de choses (intérêts, redevances non éligibles, services facturés, etc.). L’efficacité du montage repose donc sur la capacité à concentrer dans la holding des revenus de participations qualifiées.

Impôt sur la fortune et taxe sur le patrimoine : ce que paie réellement une holding luxembourgeoise

Au Luxembourg, les personnes physiques ne sont pas soumises à un impôt général sur la fortune, à l’exception de certaines situations concernant l’immobilier résidentiel local. En revanche, les sociétés de capitaux, y compris les holdings, supportent un impôt sur la fortune (impôt sur la fortune nette).

Pour une holding typique, le barème est le suivant :

| Assiette nette (actifs – dettes) | Taux d’impôt sur la fortune |

|---|---|

| Jusqu’à 500 M€ | 0,50 % |

| Au-delà de 500 M€ | 0,05 % sur la fraction excédentaire |

Point crucial pour une SOPARFI : les participations qualifiées (celles qui remplissent les conditions de la Participation Exemption pour les dividendes) ne sont pas prises en compte dans l’assiette de l’impôt sur la fortune. Autrement dit, une holding dont l’actif est principalement constitué de participations éligibles verra sa base taxable considérablement réduite. L’impôt pèsera surtout sur d’éventuels actifs non qualifiés (trésorerie excédentaire, immobilier, créances, etc.).

Une holding bénéficie d’un abattement d’environ 17 500 € sur ses bénéfices imposables, réduisant ainsi la charge fiscale sur les petits montants.

À côté de cet impôt sur la fortune, il faut distinguer une taxe très différente, souvent confondue à tort avec la fiscalité luxembourgeoise : la taxe sur les holdings patrimoniales instaurée par la France, qui peut viser des holdings luxembourgeoises contrôlées par des résidents fiscaux français. Cette taxe est française, s’applique à un périmètre d’actifs « de luxe » et non aux participations opérationnelles ni à la trésorerie, et obéit à des règles spécifiques analysées plus loin.

Limitation de la déduction des intérêts et ratio d’endettement de la SOPARFI

La dette intragroupe est un outil classique de structuration fiscale : la société mère emprunte pour acquérir une participation, déduit les intérêts de ses bénéfices imposables et fait remonter des dividendes ou des intérêts depuis la filiale dans un environnement plus favorable. Le Luxembourg autorise ce levier, mais encadre sa portée pour éviter les montages purement artificiels.

Deux points méritent une attention particulière :

Si une holding contracte un emprunt pour acquérir des titres et perçoit la même année des dividendes exonérés au titre du PEX, elle ne peut déduire que la fraction des intérêts qui dépasse le montant de ces dividendes exonérés. Cette règle empêche que les mêmes flux financiers servent à la fois de base d’exonération et de support à une double déduction de charges.

– le ratio d’endettement de la SOPARFI : en pratique, l’administration luxembourgeoise applique un ratio dette/fonds propres de 85/15 pour les participations. Cela signifie qu’au moins 15 % de l’investissement doit être financé en fonds propres, et au maximum 85 % par de la dette. Un surendettement manifeste peut être requalifié, avec remise en cause de la déductibilité d’une partie des intérêts.

Ce double verrou impose de construire des structures de financement équilibrées, où la dimension économique de l’investissement (risque réel, horizon de détention, capacité de remboursement) est démontrable. Les montages purement « paper leverage » sont de plus en plus fragiles face aux administrations et aux règles anti-abus.

Retenues à la source et conventions fiscales : sortir l’argent du Luxembourg

L’attractivité d’une holding ne se mesure pas uniquement à la fiscalité interne, mais aussi à la capacité de faire circuler les flux entre pays en limitant les retenues à la source. Sur ce plan, le Luxembourg dispose d’un réseau très dense de conventions de non-double imposition, qui permettent souvent de réduire significativement, voire d’annuler, les retenues sur dividendes, intérêts et redevances.

Le taux standard de retenue à la source sur les dividendes versés par une société luxembourgeoise à un actionnaire non résident est de 15 %. Ce taux peut être annulé dans certains cas spécifiques.

– lorsqu’une société-mère résidente de l’Union européenne détient au moins 10 ou 25 % du capital (selon la directive applicable) pendant une certaine durée, la directive « mère-fille » permet d’éliminer la retenue,

– lorsqu’une convention bilatérale avec le pays de résidence de l’actionnaire prévoit un taux réduit, souvent 5 % ou 10 %, parfois 0 % en cas de participation significative.

Les SOPARFI bénéficient souvent de taux de retenue réduits sur les dividendes reçus de filiales étrangères grâce aux conventions fiscales. La charge fiscale réelle dépend du régime interne luxembourgeois et du réseau conventionnel.

Pour les intérêts, la règle luxembourgeoise est encore plus favorable : en principe, aucune retenue à la source n’est appliquée sur les intérêts payés par une société luxembourgeoise, qu’ils soient versés à un résident ou à un non-résident, à l’exception notable de la SPF (Société de Patrimoine Familial) qui suit un régime particulier. Cette absence de retenue renforce l’intérêt des structures de financement via le Luxembourg.

SOPARFI, SPF et autres régimes : bien choisir son véhicule

Si la SOPARFI est la structure reine pour les holdings de participation, elle ne constitue pas le seul véhicule luxembourgeois dédié à la gestion de patrimoine. La SPF (Société de Patrimoine Familial) est l’un des exemples les plus emblématiques d’une société quasi entièrement détaxée sur ses revenus.

Une SPF se caractérise par :

Un véhicule d’investissement dédié aux placements financiers, avec des conditions strictes et des avantages fiscaux notables.

Strictement réservé à la détention de placements financiers, sans activité commerciale ni prestations intragroupe.

Cercle d’actionnaires limité à des personnes physiques, sans obligation de lien de parenté entre elles.

Exonération totale d’impôts sur les bénéfices (IRC, ICC) et d’impôt sur la fortune.

Seule contribution : une taxe d’abonnement de 0,25 % sur le capital et certaines dettes.

Ce régime est attractif mais très encadré : la SPF est surveillée par l’Administration de l’Enregistrement et des Domaines qui vérifie le respect permanent des conditions, et transfère le dossier à l’administration des contributions directes si la société sort de son cadre (activité commerciale déguisée, non-respect des conditions d’éligibilité des actionnaires, etc.). La SPF ne convient pas pour de véritables holdings animatrices ou pour une structuration complexe de groupe, mais plutôt pour des portefeuilles privés familiaux.

À l’opposé, la SOPARFI reste une société pleinement imposable, mais bénéficie, sous conditions, d’exonérations ciblées sur ses revenus de participation et sur certains actifs de propriété intellectuelle (taux effectif d’environ 5,2 % sur le revenu net d’actifs éligibles comme les brevets, logiciels, certificats végétaux…).

Créer concrètement une holding au Luxembourg : étapes et choix structurants

Mettre en place une holding au Luxembourg ne se résume pas à déposer un formulaire en ligne. La constitution d’une SOPARFI suit un processus jalonné, où chaque étape a des implications juridiques, fiscales et bancaires.

La première décision porte sur la forme de la société : dans la pratique, la plupart des holdings optent pour la SA ou la SARL.

– La SARL demande un capital minimum de 12 000 €, offre une structure plus simple, adaptée aux holdings familiales ou de taille modeste.

– La SA impose un capital minimum de 30 000 €, dont une partie seulement doit être libérée à la constitution, et offre une plus grande flexibilité pour faire entrer des investisseurs, émettre de nouveaux titres, structurer la gouvernance.

La société doit disposer d’un siège social au Luxembourg. Pour une holding pure, ce siège peut être domicilié chez un prestataire spécialisé, à condition de veiller à la « substance » réelle de la structure (direction effective, décisions prises au Luxembourg, administrateurs résidents, etc.).

Vérification de la dénomination et ouverture du compte bancaire

Avant de rédiger les statuts, il est indispensable de vérifier la disponibilité du nom de la société auprès du Luxembourg Business Registers (LBR), qui délivre un certificat de disponibilité. Ce document est demandé par le notaire et la banque.

Ouvrir un compte bancaire au nom de la société en formation pour déposer le capital. La banque remet une attestation de blocage des fonds indiquant le montant déposé et confirmant leur indisponibilité jusqu’à la constitution définitive, attestation à remettre au notaire.

Rédaction des statuts, passage chez le notaire et immatriculation

Les statuts doivent mentionner notamment :

– la dénomination sociale,

– l’objet (détention, gestion et cession de participations, ainsi que les activités accessoires comme le financement intra-groupe ou la fourniture de services à des filiales),

– l’adresse du siège,

– le montant du capital social et la répartition des parts ou actions,

– l’organisation de la gouvernance (gérant(s), conseil d’administration, règles de décision, droits de vote),

– les modalités de transfert de titres (agrément, droit de préemption, clauses d’inaliénabilité, etc.),

– l’éventuel capital autorisé permettant d’émettre de nouvelles actions sans repasser devant un notaire.

Pour une SARL ou une SA, les statuts doivent être validés et signés devant notaire. Ce dernier procède à l’immatriculation au RCS et à la publication au RESA. L’immatriculation confère la personnalité morale et autorise la libération des fonds bancaires.

Une fois la société inscrite au RCS, elle est automatiquement identifiée par l’Administration des contributions directes pour l’impôt sur les sociétés. Selon la nature de son activité (par exemple si elle facture des services intragroupe), elle peut être tenue de s’immatriculer à la TVA, notamment dès lors que son chiffre d’affaires dépasse un certain seuil.

Si la holding emploie du personnel ou verse des rémunérations, elle doit également affilier la société et ses employés au Centre Commun de la Sécurité Sociale (CCSS). Pour une pure holding sans salariés, cette étape peut ne concerner que les administrateurs si leur rémunération est traitée comme salaire.

Substance économique : condition indispensable pour sécuriser la fiscalité avantageuse

Les directives européennes, les travaux BEPS de l’OCDE et les législations anti-abus nationales ont fait émerger un critère central : la « substance » économique. Une SOPARFI qui se contenterait d’une boîte aux lettres et d’un administrateur nominal est désormais une cible facile pour une requalification, que ce soit par l’administration luxembourgeoise ou par les autorités fiscales du pays des actionnaires.

Concrètement, pour qu’une holding soit reconnue comme entité autonome bénéficiant pleinement du régime d’exonération et des conventions fiscales, les autorités vérifient des éléments tels que :

Le niveau de substance attendu varie selon la taille et la complexité du groupe. Une holding familiale détenant deux ou trois participations passives n’aura pas les mêmes exigences qu’un véhicule de tête coiffant un groupe international. Mais dans tous les cas, plus la société génère de flux et revendique d’avantages fiscaux, plus la démonstration de substance doit être solide.

Comparaison avec la France et nouvelles contraintes extraterritoriales

En France, les holdings peuvent également bénéficier d’un régime de société mère (exonération à 95 % des dividendes) et, sous conditions, d’allégements importants sur les plus-values de cession de titres de participation. Cependant, la France a progressivement introduit des dispositifs pour encadrer la délocalisation de holdings vers d’autres pays, dont le Luxembourg.

Un exemple emblématique est la taxe française sur les holdings patrimoniales, qui peut viser les holdings étrangères, y compris luxembourgeoises, lorsqu’elles sont contrôlées par un résident fiscal français. Cette taxe, codifiée dans le Code général des impôts, s’applique lorsque trois conditions cumulatives sont réunies :

Une société (française ou étrangère) est potentiellement assujettie à l’ISF si elle détient au moins 5 millions d’euros d’actifs, est contrôlée à au moins 50 % par une ou plusieurs personnes physiques (seules ou en famille) et tire plus de 50 % de ses produits de revenus passifs (dividendes, intérêts, loyers, redevances, plus-values sur actifs passifs).

Elle ne vise pas l’ensemble des actifs de la holding, mais une liste fermée de biens considérés comme « somptuaires » (certaines résidences d’usage, yachts, véhicules de luxe, œuvres et objets de collection selon les versions, chevaux de course, vins et alcools, etc.). La taxe est assise sur la valeur de marché de ces biens et frappée à un taux unique très élevé (20 % dans la version finale), avec une première application aux exercices clos fin 2026 et une déclaration en 2027.

Pour un investisseur français utilisant une holding luxembourgeoise, cela signifie que :

– les participations opérationnelles (sociétés commerciales, industriels, start-up, etc.) ne sont pas dans la base de cette taxe,

– la trésorerie, les portefeuilles financiers standard (actions, obligations, fonds) sont également hors champ,

– en revanche, loger des biens de luxe dans une holding (yacht, voiture de collection, résidence à disposition, etc.) peut déclencher une taxe annuelle lourde en France, même si le véhicule est luxembourgeois.

Ce type de mesure rappelle que la structuration via une SOPARFI ne peut pas être pensée uniquement en fonction du droit luxembourgeois : il faut systématiquement intégrer la fiscalité du pays de résidence des bénéficiaires, notamment lorsqu’il s’agit de résidents français.

Intégration dans le contexte international : BEPS, Pilier 2 et pression sur les paradis fiscaux

Les réformes internationales portées par l’OCDE (BEPS 2.0, Pilier 2) et reprises par l’Union européenne visent surtout les grands groupes réalisant des chiffres d’affaires supérieurs à 750 millions d’euros, en instaurant un taux effectif minimal d’imposition de 15 % dans chaque juridiction où ils opèrent. Pour ces groupes, les structures basées dans des juridictions à très faible fiscalité (0 % ou quasi) deviennent presque impossibles à justifier.

Le Luxembourg, lui, ne se situe pas dans la catégorie des paradis fiscaux à 0 %, mais dans celle des juridictions à fiscalité moyenne avec des régimes ciblés (participation exemption, IP box, etc.). C’est la raison pour laquelle :

Les grands groupes doivent surveiller leur taux effectif pays par pays, y compris au Luxembourg, pour rester au-dessus des 15% lorsque les régimes d’exonération ne s’appliquent pas. Les holdings de taille plus modeste, family offices et sociétés patrimoniales n’entrent généralement pas dans le champ de Pilier 2 (seuil à 750 M€ de chiffre d’affaires), et continuent donc de bénéficier des régimes luxembourgeois sans top-up tax globale.

Cette différenciation renforce le positionnement du Luxembourg comme place adaptée aux holdings patrimoniales de taille significative mais non gigantesque, aux fonds d’investissement et aux structures d’investissement privées qui souhaitent éviter les juridictions à mauvaise réputation tout en restant dans un cadre compétitif.

Créer une holding au Luxembourg : un outil puissant mais qui exige rigueur et cohérence

Mettre sur pied une holding dans le Grand-Duché n’est ni anodin ni réservé aux seuls groupes cotés. Une SARL de 12 000 € de capital peut parfaitement servir de tête de pont à une activité familiale, à condition de respecter les piliers du système :

Pour bénéficier du régime de participation au Luxembourg, il est essentiel de : structurer l’objet social autour de la détention et de la gestion de participations avec des activités accessoires clairement définies ; organiser une gouvernance crédible (gérants, administrateurs, comités) adaptée à la taille et aux enjeux ; établir une présence réelle au Luxembourg avec des décisions prises sur place, un ancrage bancaire et des ressources humaines ou prestataires locaux ; remplir pour chaque participation les conditions du régime (seuils, durée, nature de la filiale) et documenter ces éléments ; anticiper les interactions avec les administrations fiscales étrangères, notamment lors des contrôles sur le motif principal de la holding (substance vs. objectif fiscal).

Bien utilisée, la SOPARFI luxembourgeoise reste l’un des instruments les plus efficaces en Europe pour organiser un patrimoine ou un groupe international : elle permet de remonter des flux de dividendes et de plus-values sans impôt, de réinvestir ces montants dans d’autres opérations et d’arbitrer des participations dans un cadre juridique stable et prévisible. Mais cette attractivité va de pair avec un niveau d’exigence croissant en matière de transparence, de documentation et de réalité économique : la fiscalité avantageuse n’est plus accessible aux coquilles vides, elle se mérite par la qualité de la structuration et la cohérence de l’ensemble.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.