Pour un expatrié qui a déjà un patrimoine conséquent ou qui s’apprête à céder une entreprise, la question de la « bonne » holding devient centrale. Faut-il conserver ou créer une holding en France, ou déplacer le cœur du dispositif dans un autre pays, par exemple via une SOPARFI luxembourgeoise ou une structure offshore plus lointaine ? Et, depuis les nouvelles mesures françaises (Exit Tax renforcée, taxe sur les holdings patrimoniales, durcissement du Pacte Dutreil), le choix est loin d’être théorique.

L’enjeu n’est pas seulement de réduire les impôts à court terme, mais de structurer un patrimoine international cohérent avec la résidence fiscale, les projets de mobilité, la protection des actifs, la transmission et les conventions fiscales. Il s’agit de construire une architecture pérenne, résistante aux contrôles fiscaux croisés entre pays.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

France ou étranger : ce qui change réellement pour la holding de l’expatrié

Pour un expatrié, comparer une holding française et une holding étrangère ne se résume pas à superposer deux taux d’IS. Le débat se joue sur plusieurs étages : fiscalité au niveau de la holding, taxation chez l’associé, nouvelles taxes spécifiques visant les structures patrimoniales, contraintes de substance, risques d’Exit Tax et de requalification de résidence.

Le cadre français : un régime de holding techniquement efficace, mais de plus en plus encadré

La France n’est pas un « enfer fiscal » absolu pour les holdings. Au contraire, sur le plan technique, le pays dispose de régimes performants pour les sociétés mères, en particulier pour les holdings animatrices ou têtes de groupe.

Au niveau de la holding française, plusieurs mécanismes clefs structurent l’imposition :

| Mécanisme français | Effet principal | Conditions / remarques |

|---|---|---|

| Régime mère-fille (art. 145 et 216 CGI) | Exonération de 95 % des dividendes reçus | 5 % des dividendes restent imposables au titre des frais et charges |

| Régime des plus-values à long terme sur titres de participation | Seulement 12 % de la plus-value est taxé | Efficace pour les cessions de participations significatives |

| Intégration fiscale | Compensation bénéfices / déficits dans le groupe | Intéressant pour groupes français intégrés |

| Flat tax (PFU 30 %) sur distributions aux personnes physiques | Taux forfaitaire 30 % (IR + prélèvements sociaux) | Option possible pour le barème progressif de l’IR |

En pratique, pour un entrepreneur qui détient ses filiales via une holding française, les dividendes peuvent remonter à coût fiscal théorique faible, les plus-values de cession de filiales sont modérément taxées, et les flux peuvent être réinvestis dans le groupe.

Le taux nominal d’impôt sur les sociétés pour une holding en France en 2026 est de 25 %.

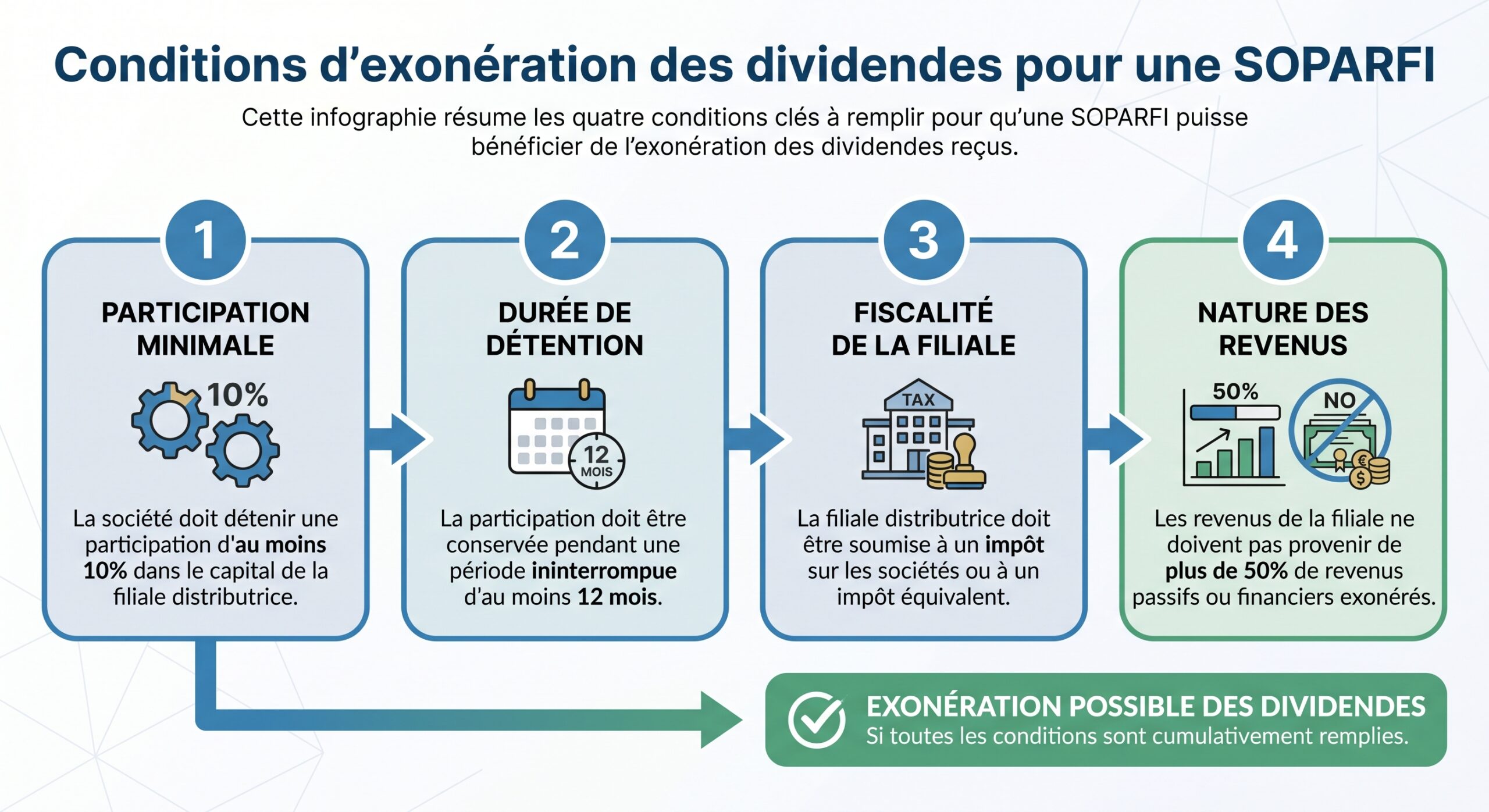

Luxembourg : la logique de la SOPARFI et de la participation exemption

Face à la holding française, le cas luxembourgeois est emblématique d’un environnement « holding-friendly ». La pièce maîtresse est la SOPARFI (Société de Participations Financières), société pleinement imposable mais bénéficiant d’un régime d’exonération des revenus de participation très avantageux.

Trois grands avantages se combinent :

1. Un régime d’exonération des dividendes et des plus-values sur titres (participation exemption) pouvant aller jusqu’à 100 %. 2. Une fiscalité globalement stable, avec une administration réputée pragmatique. 3. Un environnement financier et juridique dense (banques, avocats, PSF, asset managers).

La participation exemption luxembourgeoise permet :

– d’exclure totalement de la base imposable les dividendes reçus, si certaines conditions sont respectées,

– d’exonérer intégralement les plus-values de cession de participations, là encore sous conditions de seuils et de durée de détention.

| Condition | Seuil / Critère |

|---|---|

| Participation minimale | Au moins 10 % du capital de la filiale ou coût d’acquisition ≥ 1,2 M€ |

| Durée de détention | Détention (ou engagement de détenir) pendant au moins 12 mois |

| Qualité de la filiale | Résidente UE, État lié par convention ou soumis à un impôt comparable |

Si ces critères sont remplis, 100 % des dividendes sont exclus de la base d’IS au Luxembourg, sans « quote-part de frais et charges » comme en France.

Pour les plus-values de cession de participations, un régime similaire s’applique :

| Condition | Seuil / Critère |

|---|---|

| Participation minimale | Au moins 10 % ou coût d’acquisition ≥ 6 M€ |

| Durée de détention | Généralement 12 mois minimum |

| Effet | Exonération totale de la plus-value au Luxembourg |

Hors champ de ces exonérations, la SOPARFI supporte l’impôt sur le revenu des collectivités, la taxe communale (ICC) et une surtaxe pour le fonds pour l’emploi. À Luxembourg-Ville, la charge globale pour 2026 est de 23,87 %, avec en plus un impôt sur la fortune annuel.

Le comparatif brut donne :

| Paramètre | Holding française | SOPARFI luxembourgeoise |

|---|---|---|

| Taux nominal IS 2026 | 25 % | 23,87 % (Luxembourg-Ville) |

| Dividendes de filiales | 95 % exonérés, 5 % imposables | 100 % exonérés sous conditions |

| Plus-values participations | 12 % de la plus-value imposable | Exonération totale sous conditions |

| Impôt sur la fortune (société) | Pas d’ISF/IFI sur la société elle-même | IF annuel (0,5 % ≤ 500 M€, 0,05 % au-delà) |

L’écart en taux d’IS pur est d’environ 1,1 point en faveur du Luxembourg. Mais le vrai différentiel se joue sur la suppression de la quote-part de 5 % sur les dividendes et sur la neutralité totale possible des plus-values de cession.

Pour un expatrié dont la holding réalisera massivement des cessions et encaissera des dividendes importants, cette neutralité luxembourgeoise peut peser lourd dans la balance, à condition que le pays de résidence et la France n’« annulent » pas l’avantage au niveau des associés.

Nouvelles contraintes françaises : Exit Tax, taxe sur les holdings patrimoniales, durcissement Dutreil

Un expatrié qui raisonne « holding étrangère vs française » ne peut plus ignorer trois blocs normatifs français : l’Exit Tax, la nouvelle taxe sur les holdings patrimoniales, et le resserrement du Pacte Dutreil. Ces mesures ne rendent pas la holding étrangère impossible, mais elles changent le rapport coût/risque.

Exit Tax : le prix fiscal du départ quand on détient une holding

L’Exit Tax française (article 167 bis CGI) repose sur une logique simple : si un contribuable transfère son domicile fiscal hors de France en emportant avec lui des plus-values latentes significatives sur des titres, la France peut les taxer « à la sortie ».

Elle s’applique quand deux conditions cumulatives sont remplies :

– avoir été résident fiscal français au moins 6 ans sur les 10 dernières années,

– détenir soit un portefeuille de titres (français ou étrangers) d’au moins 800 000 € de valeur, soit au moins 50 % des droits dans une société.

Les titres visés incluent les actions cotées, non cotées, les participations dans des holdings, et les titres bénéficiant déjà d’un report d’imposition. En revanche, les biens immobiliers détenus en direct, les contrats d’assurance-vie, ou les crypto-actifs ne sont pas dans le champ.

Concrètement, le gain latent est calculé par différence entre la valeur de marché au départ et le prix d’acquisition. Le taux brut global annoncé est de l’ordre de 31,4 % (IR + prélèvements sociaux), majoré éventuellement de la contribution sur les hauts revenus.

Depuis la réforme, le mécanisme s’est assoupli mais demeure contraignant :

| Période de transfert | Durée de maintien avant décharge totale |

|---|---|

| Valeur titres < 2,57 M€ | 2 ans |

| Valeur titres ≥ 2,57 M€ | 5 ans |

Si les titres ne sont pas cédés durant cette période, la dette d’Exit Tax est annulée. Sinon, l’impôt devient effectivement dû.

Pour un expatrié détenant sa participation via une holding française, l’enjeu de l’Exit Tax dépend du niveau de plus-values latentes générées par la structure et les cessions prévues. La création ou le transfert d’une holding étrangère doit être anticipé, avec des opérations préalables comme donations ou apports pour purger les plus-values.

Un projet de réforme (PLF 2026) prévoit d’ailleurs un durcissement potentiel :

– seuil de déclenchement relevé à 1,3 M€,

– retour à une durée unique de 15 ans de suivi pour obtenir la décharge.

Même si ce projet n’est pas définitivement adopté, il illustre la tendance : un expatrié qui détient une holding significative ne peut plus ignorer l’Exit Tax et doit intégrer ce facteur dans son arbitrage entre maintien d’une holding française et migration vers une holding étrangère.

La nouvelle taxe sur les holdings patrimoniales : 20 % sur certains actifs de luxe

Autre brique nouvelle du paysage français : la taxe sur les holdings patrimoniales, créée par la loi n° 2026‑103 via l’article 235 ter C CGI. Le texte initial envisageait un prélèvement de 2 % sur l’ensemble des actifs financiers non professionnels, mais la version finalement retenue est très différente : 20 % sur la valeur de certains biens de luxe.

Cette taxe vise les sociétés de type holding qui :

Une entreprise patrimoniale remplit les trois conditions cumulatives suivantes :

Détient au moins 5 millions d’euros d’actifs en valeur de marché.

Est contrôlée par une personne physique (directement ou par son cercle familial) à hauteur d’au moins 50 % des droits ou de fait.

Tire plus de 50 % de ses revenus d’activités passives (dividendes, intérêts, redevances, loyers, plus-values sur actifs passifs).

La base taxable ne correspond pas à tous les actifs, mais à une catégorie déterminée de biens qualifiés de « somptuaires » : yachts, véhicules de collection, certains biens immobiliers de prestige, œuvres d’art, chevaux de course, vins et spiritueux d’exception, avions privés non affectés à une véritable activité professionnelle, etc. La taxe est de 20 % de la valeur de marché de ces biens à la clôture de l’exercice.

Pour les holdings françaises :

– la taxe est déclarée en annexe à la liasse d’IS,

– elle n’est pas déductible de l’IS,

– elle s’applique pour les exercices clos à compter du 31 décembre 2026.

Pour les holdings étrangères contrôlées par un résident fiscal français, la mécanique est plus subtile :

– la taxe est due par l’associé français, qui la déclare via sa déclaration de revenus,

– elle est calculée sur la valeur de sa participation dans la holding,

– elle est plafonnée pour éviter un caractère confiscatoire (cap à 75 % du revenu mondial),

– un crédit est possible pour les taxes étrangères similaires déjà payées par la holding.

En revanche, les participations dans des sociétés opérationnelles, françaises ou étrangères, restent totalement exemptées. La taxe cible donc les holdings purement patrimoniales, saturées d’actifs de luxe et de revenus de portefeuille passifs.

Pour l’expatrié, cela produit deux conséquences importantes :

Une holding française détenant des biens somptuaires non professionnels de haute valeur est fortement pénalisée sur le plan fiscal. De plus, une holding étrangère contrôlée par un résident français n’échappe pas à cette taxe si les critères sont remplis, la délocalisation dans un pays à fiscalité légère n’offrant plus de protection.

Durcissement du Pacte Dutreil : transmission et holdings animatrices

Le Pacte Dutreil, très utilisé pour transmettre une entreprise familiale avec un abattement de 75 % sur la valeur transmise, a également été resserré. Pour un expatrié qui structure son patrimoine professionnel via une holding, ces changements ne sont pas neutres.

Les principes de base restent les mêmes :

– exonération de 75 % sur la valeur des titres transmis par donation ou succession,

– application aux sociétés exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale,

– possibilité d’intégrer une holding animatrice, à condition de prouver une animation réelle de filiales opérationnelles.

Mais la loi de finances 2026 a rallongé et resserré les engagements :

| Paramètre Dutreil | Avant réforme | Après réforme 2026 |

|---|---|---|

| Engagement collectif minimal | 2 ans | 2 ans (inchangé) |

| Engagement individuel post-transfert | 4 ans | 6 ans |

| Durée totale minimale | 6 ans | 8 ans |

| Champ exonéré | Titres correspondant à l’activité éligible | Limité strictement à la fraction affectée à l’activité opérationnelle, certains actifs exclus |

Les actifs purement patrimoniaux (chasse, véhicules de luxe, yachts, certains biens d’agrément, etc.) sortent du champ de l’exonération. Les sociétés mixtes doivent démontrer que l’activité opérationnelle est prédominante.

Pour un expatrié actionnaire d’une holding animatrice, le message est double :

– Le Pacte Dutreil reste un outil majeur de transmission, y compris pour un non-résident, dès lors que la mutation est imposable en France (règles de territorialité et conventions).

– La holding doit être « propre », avec une animation réelle : conventions d’animation, facturation de services, stratégie de groupe. Une simple holding passive, même implantée à l’étranger, ne sera ni éligible au Dutreil ni à l’abri des contrôles.

Holding française ou étrangère quand on s’expatrie : les arbitrages concrets

Une fois posé ce cadre, comment raisonner, de façon pragmatique, sur le choix entre holding française et holding étrangère pour un expatrié ?

1. La place de la holding dans la chaîne de valeur : où se créent les gains ?

Une première grille de lecture consiste à regarder où se concentrent les plus-values et dividendes significatifs :

– Si la majeure partie des cessions et distributions a lieu à l’intérieur de l’Union européenne, et particulièrement entre filiales et tête de groupe, une SOPARFI luxembourgeoise bien conçue permet souvent d’atteindre une quasi-neutralité fiscale au niveau de la holding (100 % d’exonération sur dividendes et plus-values de participation).

– En France, la quote-part de 5 % sur les dividendes et les 12 % de plus-value imposable sur titres de participation créent une friction permanente, même si le taux facial d’IS est proche de celui du Luxembourg.

Dès lors, pour un expatrié qui envisage :

– la vente d’une société cible via une holding,

– la remontée massive de dividendes d’un groupe européen,

– ou un cycle récurrent d’acquisitions / cessions de participations,

Le différentiel entre 95 % et 100 % d’exonération sur plusieurs centaines de millions de flux peut justifier économiquement la mise en place d’une holding étrangère, à condition de tenir compte du coût de substance (locaux, salariés, administrateurs, conformité), souvent évalué entre 50 000 et 60 000 € par an pour une structure sérieuse. En pratique, une partie de ce coût est absorbée par des facturations de management fees déductibles en France, ce qui ramène le coût net autour de 40 000 €.

2. La résidence fiscale de l’associé : où êtes-vous imposé, aujourd’hui et demain ?

La réponse « holding étrangère vs française » dépend ensuite d’un point-clé : la résidence fiscale de l’expatrié, actuelle et future.

Si l’expatrié reste résident fiscal français, il est imposable en France sur ses revenus mondiaux et doit déclarer toutes ses structures et comptes étrangers. Les revenus d’une holding étrangère sont souvent taxés en France, avec un possible crédit d’impôt. De plus, une holding étrangère faiblement taxée peut relever des règles CFC, permettant à la France d’imposer les bénéfices non distribués.

Dans ce cas, l’intérêt principal d’une holding étrangère tient plus à :

– la protection juridique,

– la gestion de participations internationales,

– la stabilité réglementaire,

qu’à une optimisation fiscale nette à l’arrivée.

– Si l’expatrié rompt réellement sa résidence fiscale française :

– il n’est plus imposé en France sur ses revenus mondiaux (sauf exceptions spécifiques),

– l’Exit Tax peut toutefois avoir figé une dette latente sur les plus-values de participation en cas de départ avec un gros patrimoine en titres,

– les distributions de sa holding étrangère seront imposées dans son pays de résidence, sous réserve des conventions.

La vraie question devient alors : le pays de résidence cible permet-il de tirer pleinement parti des avantages de la holding étrangère (Luxembourg, autre juridiction reconnue) sans les annihiler par une imposition locale lourde ou un dispositif anti-défiscalisation ?

3. Substance et risque de requalification : la holding étrangère est-elle « réelle » ?

Les juridictions et l’OCDE ont considérablement renforcé les exigences de substance. Les montages de pure boîte aux lettres, gérés en réalité depuis la France, sont devenus des cibles privilégiées.

Pour les autorités françaises, deux catégories de contribuables sont particulièrement surveillées : ces contribuables font l’objet d’une attention accrue de la part du fisc français.

– les contribuables qui gèrent de fait une société étrangère depuis la France,

– les associés de holdings patrimoniales étrangères.

Quand une holding est implantée à l’étranger mais contrôlée par un résident français, l’administration peut :

– contester le lieu de direction effective et requalifier la société en résidente française,

– appliquer les règles CFC si la holding est faiblement taxée,

– ou, en cas d’abus, engager une procédure pour montage artificiel avec pénalités pouvant atteindre 80 %.

En pratique, l’administration croise plusieurs éléments : local où se tiennent les conseils, présence d’employés, gestion bancaire, contrats, documentation, visites domiciliaires en France, demandes d’assistance administrative à l’étranger.

Une holding étrangère n’a donc de sens durable que si :

– elle dispose de moyens matériels et humains réels dans le pays d’implantation,

– les décisions stratégiques y sont effectivement prises,

– les services facturés aux filiales correspondent à une activité réelle.

Pour un expatrié, cela signifie qu’une SOPARFI ou une structure offshore ne peut pas se piloter intégralement depuis la France ou depuis un pays tiers, sans exposer à un risque important de requalification.

4. Patrimoine familial, transmission et succession internationale

Un autre paramètre majeur concerne la transmission. Les successions avec éléments étrangers se heurtent au triptyque :

– droit civil (qui hérite de quoi, selon Bruxelles IV),

– droit fiscal français (article 750 ter CGI, règles de territorialité),

– conventions bilatérales limitant les doubles impositions (une dizaine de pays seulement pour les droits de succession, encore moins pour les donations).

Questions clés à se poser avant de placer titres ou biens dans une structure à l’étranger

Analyser la fiscalité de la holding dans le pays d’implantation et ses conséquences sur vos revenus.

Vérifier les accords entre le pays de la holding et votre pays de résidence pour éviter la double imposition.

S’assurer que la structure respecte les obligations déclaratives et de transparence fiscale.

Définir si la holding répond à un besoin de gestion, de transmission ou d’optimisation à long terme.

– La succession (ou la donation) sera-t-elle imposable en France, du fait :

– du domicile fiscal du défunt (ou du donateur),

– du domicile fiscal des héritiers (règle des 6 ans sur 10),

– ou de la localisation des actifs (titres d’une holding étrangère pouvant représenter un patrimoine situé en France ou hors de France) ?

– Existe-t-il une convention entre la France et le pays de siège de la holding, ou le pays de résidence des héritiers, pour éviter une double imposition ?

– La structure de détention (holding française, luxembourgeoise, société locale, etc.) permet-elle de bénéficier du Pacte Dutreil ou de dispositifs équivalents, ou au contraire renforce-t-elle la note fiscale à la transmission ?

Les conventions de succession, encore peu nombreuses, ne couvrent qu’une poignée de pays (Allemagne, Belgique, États-Unis, Royaume-Uni, Espagne, Italie, Canada, Autriche…). En l’absence de convention, la combinaison des règles françaises et étrangères peut déboucher sur une double imposition particulièrement lourde.

De ce point de vue, une holding française peut parfois simplifier la donne pour des héritiers appelés à être résidents français, en permettant par exemple :

– l’application du Pacte Dutreil sur une holding animatrice contrôlant les filiales opérationnelles,

– une meilleure lisibilité pour l’administration française,

– des abattements et une fiscalité connue.

À l’inverse, pour un expatrié qui a vocation à rester durablement non-résident, dont les héritiers ne seront pas français, la détention via une holding étrangère peut limiter l’emprise du fisc français, à condition que les critères de domiciliation et de localisation des actifs soient maîtrisés.

Cas d’usage typiques : dans quels scénarios la holding étrangère domine, et quand la holding française reste logique ?

Il n’existe pas de réponse universelle, mais plusieurs schémas se dégagent.

Scénario 1 : Entrepreneur français qui cède sa cible via holding, puis part s’installer à l’étranger

Un entrepreneur détient une entreprise opérationnelle française via une holding. Il envisage une cession importante, puis un départ à l’étranger.

– Si la holding est française :

– la plus-value de cession bénéficie du régime des titres de participation (12 % de la plus-value imposée à l’IS),

– un impôt résiduel subsiste sur la quote-part taxée,

– puis, en cas de distribution, le dirigeant payera PFU 30 % (sauf schéma progressif spécifique),

– s’il part ensuite à l’étranger, l’Exit Tax peut jouer sur les participations détenues personnellement dans la holding si la cession intervient après le départ.

L’interposition d’une SOPARFI luxembourgeoise permet une exonération totale des dividendes et plus-values de participation sous conditions (10 % / 1,2 M€ / 6 M€ et durée de détention). La convention France-Luxembourg réduit à 0 % la retenue à la source française sur certains dividendes. La cession de la cible bénéficie d’une neutralité fiscale au niveau de la SOPARFI. Lors de la distribution aux associés, l’imposition a lieu dans leur État de résidence, souvent avec un crédit d’impôt pour l’impôt luxembourgeois quasi nul.

Pour un expatrié qui part durablement hors de France dans une juridiction plus douce, la seconde solution peut réduire drastiquement la charge fiscale globale, y compris en jouant sur un changement de résidence après la cession, voire après la distribution.

Reste toutefois le verrou de l’Exit Tax : toute migration de la participation personnelle dans la holding (ou tout départ de France avec ces titres) doit être calibrée pour éviter une imposition anticipée confiscatoire.

Scénario 2 : Expatrié qui reste résident français mais souhaite diversifier ses investissements via une holding étrangère

Un cadre expatrié dans un pays étranger, mais qui reste résident fiscal français (par exemple, conjoint et enfants en France, centre des intérêts économiques en France), envisage de créer une holding étrangère pour y loger ses investissements internationaux.

Dans ce cas :

– les revenus de la holding étrangère (dividendes, intérêts, plus-values) resteront imposables en France (éventuellement avec un crédit d’impôt étranger),

– la holding peut même être requalifiée en résidente française si la direction effective reste en France,

– la nouvelle taxe sur les holdings patrimoniales peut l’atteindre si l’associé français contrôle la holding, que la structure détient plus de 5 M€ d’actifs, & plus de 50 % de revenus passifs et des biens de luxe.

La promesse d’« optimisation » est alors très relative, voire contre-productive : l’expatrié cumule complexité, coût de substance, risques de CFC, et reste soumis à la fiscalité française sur les flux. Une holding française (ou éventuellement une structure dans un pays « aligné » sur la résidence) peut s’avérer plus cohérente.

Scénario 3 : Famille très internationale, résidence hors de France, actifs répartis sur plusieurs continents

Une famille avec plusieurs nationalités, résidant hors de France, détient : _des biens immobiliers, des comptes bancaires, et des investissements financiers dans différents pays_.

– des participations dans des sociétés opérationnelles en Europe,

– de l’immobilier dans divers pays,

– des portefeuilles financiers internationaux.

Ici, une holding étrangère (Luxembourg, voire une juridiction de common law reconnue) peut jouer un rôle central de :

– regroupement des participations,

– protection d’actifs,

– simplification de la transmission internationale (éventuellement avec des mécanismes de trusts / fondations dans des pays tiers),

– amélioration de l’efficacité fiscale sur les flux de dividendes intragroupe.

La question française ne disparaît pas pour autant : si certains membres de la famille sont ou redeviennent résidents fiscaux français, ou si une partie importante du patrimoine est localisée en France, les règles de l’Exit Tax, de l’article 750 ter CGI (succession/donation) et de la nouvelle taxe sur les holdings patrimoniales peuvent de nouveau s’appliquer.

Dans ce type de configuration, l’arbitrage n’est plus seulement « holding étrangère vs française », mais « architecture multi-niveaux », avec parfois :

– une holding luxembourgeoise ou comparable au sommet,

– des sous-holdings locales (France, autres pays),

– et une réflexion fine sur la résidence fiscale cible de chaque membre de la famille et de chaque structure.

Comment décider : méthode en quatre temps pour l’expatrié

Pour un expatrié confronté à ces choix, la tentation est grande de se focaliser sur un seul paramètre (le taux d’IS, la quote-part de 5 %, le prestige d’une structure offshore). Or les textes montrent que les gains apparents peuvent être neutralisés par une autre couche de droit (convention fiscale, Exit Tax, CFC, taxe sur les holdings patrimoniales, règles successorales). Une démarche structurée est indispensable.

1. Cartographier sa situation actuelle et future

Avant de déplacer ou créer une holding, il faut tracer précisément :

– les lieux de résidence fiscale (actuelle et envisagée) du dirigeant, de son conjoint, de ses héritiers,

– la nature et la localisation des actifs (sociétés opérationnelles, immobiliers, portefeuilles, contrats d’assurance-vie),

– les plus-values latentes importantes (titres susceptibles de déclencher Exit Tax ou d’en faire un enjeu stratégique),

– le rôle actuel de la holding (animation de groupe, pure détention, financement, gestion de trésorerie, détention de biens somptuaires).

Cette cartographie permet de repérer les points de friction potentiels (Exit Tax, CFC, nouvelle taxe sur les holdings patrimoniales, Pacte Dutreil, taxation des successions).

2. Comparer, sur chiffres, l’impact d’une holding française vs une holding étrangère

Il s’agit ensuite de modéliser, sur quelques années :

– les dividendes attendus de filiales,

– les plus-values de cession probables,

– les distributions aux associés,

– les coûts de structure (substance, conseil, conformité).

Et d’appliquer aux deux scénarios les régimes fiscaux pertinents :

– holding française :

– mère-fille à 95 %,

– 12 % de plus-value imposable sur titres de participation,

– PFU 30 % ou IR sur distributions,

– pas d’ISF/IFI au niveau de la société, mais éventuellement IFI au niveau des associés,

– risque de taxe holdings patrimoniales si actifs de luxe.

– holding étrangère (par ex. SOPARFI luxembourgeoise) :

– exonération 100 % dividendes et plus-values sous conditions,

– IF annuel sur le patrimoine de la société,

– taxation des distributions selon la résidence des associés (avec conventions),

– obligation de substance, coût récurrent, risques de requalification.

Le tout, en intégrant la fiscalité du pays de résidence de l’expatrié (actuel et futur), et les éventuels crédits d’impôt liés aux conventions.

3. Tester la robustesse juridique : substance, abus de droit, territorialité

Une fois la configuration « gagnante » identifiée sur le papier, elle doit passer un test de robustesse :

Pour vérifier la légitimité d’une structure internationale, posez-vous quatre questions clés : 1) La holding étrangère a-t-elle des moyens réels (dirigeants, locaux, fonction économique) dans son pays ? 2) Les flux financiers (dividendes, intérêts, frais de gestion) ont-ils une contrepartie réelle, documentée et aux prix du marché ? 3) La résidence fiscale de chaque société est-elle incontestable selon le lieu de direction effective et les conventions ? 4) Le montage poursuit-il des objectifs économiques réels (gouvernance, protection d’actifs, gestion internationale) ou vise-t-il uniquement l’optimisation fiscale ?

Dans un contexte de directives anti-abus européennes, de projets comme ATAD 3 visant explicitement les shells et les holdings sans substance, et d’une jurisprudence française qui allège la charge de preuve de l’administration pour démontrer l’abus de droit, cette étape n’est plus optionnelle.

4. Intégrer la dimension transmission et succession internationale

Enfin, une structuration patrimoniale pour expatrié n’est complète que si elle anticipe :

– la loi civile applicable à la succession (Bruxelles IV et choix de loi),

– les règles fiscales françaises de territorialité (article 750 ter),

– l’existence ou non d’une convention de succession/donation entre la France et les pays impliqués,

– la possibilité d’utiliser des régimes de faveur (Pacte Dutreil pour une holding animatrice, etc.).

Une holding étrangère peut, dans certains cas, simplifier la succession (notamment hors de France), mais elle peut aussi compliquer le jeu si elle est mal positionnée vis-à-vis des conventions et des règles françaises.

Conclusion : la bonne réponse n’est ni 100 % française ni 100 % étrangère, mais 100 % cohérente

Pour un expatrié, la question « holding étrangère vs holding française » n’a pas de réponse dogmatique. Une holding française peut rester la solution la plus logique lorsque :

– l’essentiel des actifs et des héritiers reste lié à la France,

– la holding joue un rôle d’animation de groupe opérationnel français,

– la transmission doit bénéficier du Pacte Dutreil,

– les gains escomptés d’une délocalisation sont faibles ou neutralisés par la résidence fiscale française du dirigeant.

Une holding étrangère, par exemple une SOPARFI au Luxembourg, peut être plus performante dans certaines situations spécifiques.

– la chaîne de valeur des participations est largement internationale,

– l’expatrié rompt effectivement son lien de résidence fiscale avec la France,

– la structure est dotée d’une véritable substance,

– les conventions fiscales avec le pays de résidence des associés permettent de matérialiser les avantages (exonération de dividendes / plus-values au niveau de la holding, imposition modérée à l’arrivée).

Les nouvelles mesures (Exit Tax durcie, taxe sur les holdings patrimoniales, durcissement du Pacte Dutreil) mettent fin aux montages artificiels. La structuration patrimoniale des expatriés doit désormais être cohérente et globale.

– un choix de résidence mûrement réfléchi,

– une architecture de holdings (françaises et/ou étrangères) rentable mais défendable,

– une anticipation fine des flux (dividendes, cessions, distributions),

– et une préparation rigoureuse de la transmission.

Ce n’est qu’au prix de cette cohérence que le débat « holding étrangère vs française » devient vraiment intéressant… et réellement créateur de valeur pour l’expatrié et sa famille.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.