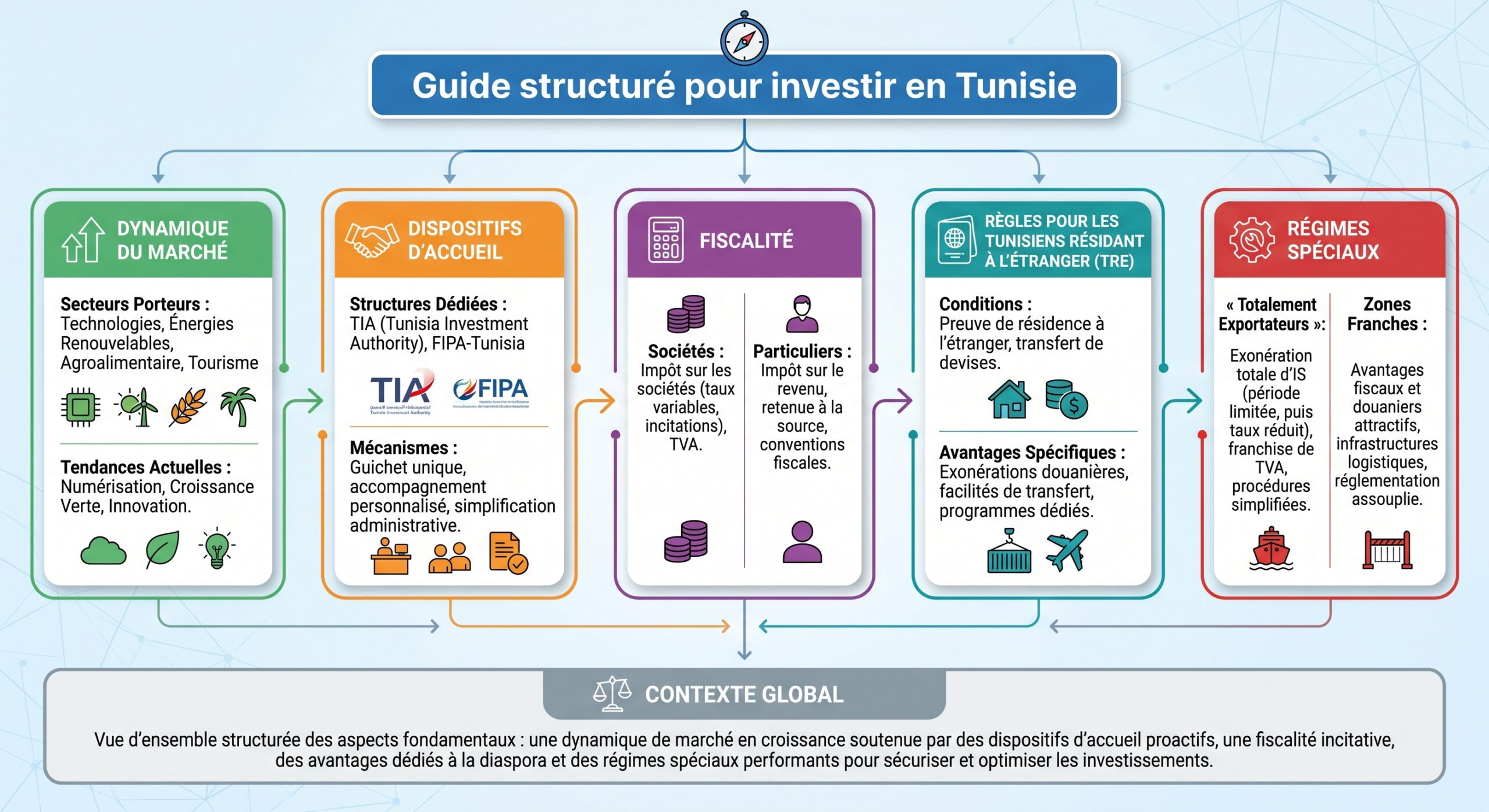

Investir en Tunisie attire de plus en plus d’entrepreneurs, d’industriels et d’épargnants à la recherche d’un accès direct aux marchés européens, africains et moyen‑orientaux, avec des coûts de production parmi les plus compétitifs de la rive sud de la Méditerranée. Mais derrière le discours promotionnel, il existe un cadre juridique, fiscal et de change très précis, ainsi que des réformes en cours, qu’il faut maîtriser avant de prendre position.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché industriel en pleine recomposition

La Tunisie reste avant tout une économie industrielle tournée vers l’export. Les flux d’investissement direct étranger dépassent 3,5 milliards de dinars à la fin de l’année la plus récente observée, avec un objectif officiel de 4 milliards de dinars à court terme. La grande majorité de ces capitaux se concentre dans la fabrication, soutenue par un réseau dense de PME exportatrices reliées aux chaînes de valeur européennes.

L’industrie, premier bénéficiaire des IDE

Les données les plus récentes montrent une montée en puissance très nette du secteur manufacturier, qui capte plus de la moitié des flux d’IDE. Dans ce secteur, plusieurs branches tirent particulièrement la croissance :

| Sous‑secteur industriel | IDE récents (MDT) | Évolution récente | Commentaire clé |

|---|---|---|---|

| Industries électriques & électroniques | ~856 | + forte hausse | Cœur de l’écosystème composants & électronique auto |

| Mécanique / métal / métallurgie | ~318 | + progression | Pièces mécaniques, usinage, sous‑traitance |

| Textile & habillement | ~178 | + nette hausse | 50 % des sociétés étrangères |

| Plasturgie | ~143 | Données en hausse | 500 sociétés, jusqu’à 700 M€ de CA sectoriel |

Au total, l’industrie représente autour de 29 % du PIB, avec près de 5 300 unités occupant au moins dix salariés, dont plus de 2 300 entreprises orientées vers l’export. Cette base productive explique pourquoi le pays reste, aux yeux de nombreux groupes européens, un atelier industriel fiable à quelques heures de bateau ou d’avion de l’Union européenne.

Secteurs vedettes : automobile, aéronautique, pharmaceutique, TIC

Plusieurs filières se détachent comme moteurs actuels et futurs de l’investissement.

Le cluster automobile tunisien génère plus de 80 000 emplois.

L’aéronautique suit une trajectoire similaire. Plus de 80 entreprises y emploient plus de 17 000 personnes. Les exportations du secteur dépassent 480 millions d’euros, adossées à un parc aéronautique unique en Afrique et à un cluster de plus de 48 industriels.

Le secteur pharmaceutique s’affirme comme un centre d’excellence régional, à la fois porte d’entrée vers l’Afrique subsaharienne et base de production pour les marchés proche‑orientaux et européens. L’écosystème s’appuie sur plus de 33 unités de production, un cluster dédié, plusieurs centres de R&D et environ 5 200 diplômés annuels (dont plus d’un tiers de médecins et pharmaciens). Les exportations de médicaments tournent autour de 350 MDT et la croissance du secteur est appelée à se maintenir autour de 5 % par an.

Les technologies de l’information et de la communication comptent plus de 1 800 entreprises en Tunisie.

Un positionnement géographique et logistique central

La Tunisie est régulièrement classée parmi les pays les plus attractifs d’Afrique du Nord pour les investisseurs, en particulier grâce à :

– sa proximité physique avec l’Union européenne ;

– un réseau de zones industrielles, parcs technologiques et zones franches offrant des connexions rapides aux ports et aéroports ;

– la possibilité pour les entreprises tournées vers l’export d’être considérées comme non‑résidentes, et donc de bénéficier d’une grande liberté dans les transferts financiers internationaux.

Les accords de libre‑échange, l’appartenance à des cadres régionaux (Union du Maghreb arabe, conventions fiscales bilatérales) et la dépréciation récente du dinar, qui a renforcé la compétitivité‑coût des exportations, complètent ce tableau.

Conditions d’entrée pour les investisseurs étrangers

Investir en Tunisie suppose de comprendre deux dimensions : le régime d’investissement (droit commun, totalement exportateur, zone franche, startup, etc.) et le statut de résidence (résident / non‑résident) au regard de la réglementation des changes.

Liberté d’investissement et secteurs encadrés

La loi d’investissement en vigueur repose sur un principe simple : l’investissement est libre dans la plupart des secteurs. La Tunisian Investment Authority (TIA) a été instituée comme guichet unique pour orienter et accompagner les investisseurs, avec des délais encadrés pour les autorisations. En théorie, le silence de l’administration vaut accord, ce qui vise à limiter la paralysie bureaucratique.

Certaines activités restent toutefois « sur liste noire » ou soumises à agrément préalable de l’État : exploitation de ressources naturelles, matériaux de construction, transports terrestres, maritimes et aériens, banque, finance et assurance, industries dangereuses ou polluantes, santé, éducation, télécommunications. L’investisseur étranger doit donc vérifier, en amont, si son projet tombe dans une catégorie libre ou réglementée.

Participation étrangère et contrôle du capital

Dans la majorité des secteurs ouverts, les investisseurs étrangers peuvent détenir jusqu’à 100 % du capital. Pour les structures dites « totalement exportatrices non‑résidentes », une condition supplémentaire s’applique : au moins 66 % du capital doit être entre les mains de non‑résidents (Tunisiens expatriés ou étrangers) et libéré par apport en devises convertibles.

Depuis 2021, le terme « offshore » est remplacé par « totalement exportatrice non‑résidente ». L’entreprise, bien que de droit tunisien, est considérée comme non‑résidente pour les changes, ce qui lui offre une grande liberté de mouvements de capitaux.

Procédure de création d’entreprise pour un étranger

La création d’une société en Tunisie par un non‑résident suit un schéma relativement standardisé, avec une promesse d’immatriculation en 72 heures pour les dossiers complets.

Concrètement, plusieurs étapes sont incontournables : réservation du nom commercial auprès du Registre National des Entreprises, signature et enregistrement d’un bail ou d’un contrat de domiciliation (qui doit être enregistré au fisc), rédaction des statuts (souvent avec l’appui d’un avocat ou d’un expert‑comptable francophone), ouverture d’un compte bancaire professionnel pour y déposer le capital (minimum autour de 300 euros, non bloqué à terme), enregistrement fiscal, inscription au RNE, publication de l’avis de constitution au Journal officiel, adhésion à la sécurité sociale et déclaration auprès de l’inspection du travail.

L’entrepreneur étranger doit obtenir un visa d’affaires auprès du consulat tunisien, puis demander une carte de séjour sur place en justifiant d’une adresse locale et du motif professionnel de création d’entreprise. Un permis de travail peut être exigé selon le secteur.

Statut non‑résident et liberté des transferts

Les sociétés totalement exportatrices non‑résidentes et, plus largement, les non‑résidents au sens de la réglementation de change, bénéficient d’avantages déterminants :

– liberté d’ouvrir des comptes en devises ou en dinars convertibles auprès des banques tunisiennes ;

– possibilité de gérer ces comptes à distance, avec cartes internationales, virements SWIFT et sans plafond de transactions à l’étranger ;

– garantie du transfert des dividendes, du capital, et du produit net de la cession ou de la liquidation même si celui‑ci dépasse l’investissement initial, à condition que les apports aient été correctement déclarés ;

– absence d’obligation de rapatrier le produit des exportations et revenus en devises pour les non‑résidents, contrairement aux résidents qui doivent rapatrier leurs recettes selon des délais fixés par la Banque centrale.

Les accords de non‑double imposition conclus par la Tunisie avec de nombreux pays européens, maghrébins et d’autres régions (France, Allemagne, Italie, Pays‑Bas, Espagne, Belgique, Luxembourg, pays du Golfe, etc.) complètent ce dispositif en évitant une imposition multiple des mêmes revenus.

Régime des sociétés totalement exportatrices et zones franches

Pour un investisseur étranger, le cœur des avantages tunisiens se situe dans deux dispositifs : le régime des entreprises totalement exportatrices et celui des zones franches économiques (ou zones de libre‑échange).

Société totalement exportatrice non‑résidente : logique et avantages

Historiquement, les sociétés dites « offshore » étaient exonérées d’impôt sur les bénéfices pendant de longues périodes, ce qui créait une importante distorsion avec le régime « onshore ». Depuis la réforme fiscale, le régime a été harmonisé, mais reste particulièrement compétitif.

Plusieurs éléments clés définissent aujourd’hui ces sociétés :

– au moins 66 % du capital détenu par des non‑résidents (Tunisiens à l’étranger ou étrangers), par apport en devises ou dinars convertibles ;

– activité industrielle ou de services liés à l’industrie, principalement destinée à l’export (jusqu’à 100 % du chiffre d’affaires à l’étranger, avec une possibilité de vendre jusqu’à 30 % sur le marché local sous conditions et paiement des droits et taxes) ;

– statut de non‑résident au regard des changes, donc liberté quasi totale pour les transferts de fonds vers l’étranger.

Les sociétés exportatrices bénéficient d’une déduction élevée des bénéfices les premières années (100 %, 75 %, 50 %, 25 %), d’une taxation des dividendes non réinvestis à 10 %, et d’un taux d’IS de 15-20 %.

En complément, ces entreprises profitent de déductions accélérées pour les amortissements d’équipements (jusqu’à 30 % pour les machines et matériels d’exploitation) et de charges sociales relativement modérées (0 à un peu plus de 16‑17 % de charges patronales, avec absence de cotisations pour un gérant non salarié).

Zones franches économiques : Bizerte, Zarzis et au‑delà

Les zones franches, créées par la loi de 1992 et encadrées par des décrets successifs, constituent un étage supplémentaire pour les projets 100 % export. À ce jour, deux zones majeures fonctionnent, à Bizerte (au nord) et à Zarzis (au sud), avec la possibilité d’intégrer dans le périmètre de zone des espaces portuaires ou aéroportuaires.

Sur le plan douanier, une zone franche est traitée comme une enclave située hors du territoire national pour les droits de douane et certaines taxes.

– les marchandises qui y entrent sont réputées hors du territoire douanier tunisien : pas de droits à l’import à ce stade ;

– les importations d’équipements, matières premières et produits semi‑finis sont, en pratique, exonérées de droits et taxes ou placées sous suspension ;

– les produits fabriqués dans la zone et réexportés sortent sans droits de douane.

Les conditions de base sont les suivantes : investissement possible par des personnes physiques ou morales résidentes ou non‑résidentes, à condition que l’activité soit totalement tournée vers l’export ; possibilité pour les entités implantées d’opter pour le statut non‑résident si au moins 66 % du capital est aux mains de non‑résidents par apport en devises ; exonération très large des taxes, droits et redevances pour les activités dans la zone (hors cotisations sociales et quelques contributions spécifiques).

Sur le plan fiscal, la structuration est attractive :

| Avantage fiscal en zone franche | Modalités principales |

|---|---|

| Impôt sur les sociétés | Exonération totale les 10 premières années d’export |

| IS après 10 ans | Imposition avec déduction de 50 % des bénéfices d’export (taux réduit) |

| Taxes sur la formation professionnelle (TFP) | Exonération totale (taux normal 2 % de la masse salariale) |

| TVA sur équipements, matières premières, intrants | Suspension / exonération |

| Droits et taxes sur les exportations | Exonération totale |

| Participation des non‑résidents | Liberté de rapatrier capital et bénéfices, y compris plus‑value de cession |

Certaines taxes continuent toutefois à s’appliquer (par exemple sur les véhicules de tourisme) et les entreprises restent soumises au Code du travail, aux cotisations de sécurité sociale pour les salariés affiliés au régime tunisien et à des obligations de formation de la main‑d’œuvre locale.

Même en zone franche, les opérateurs doivent respecter plusieurs règles :

Affiliation obligatoire des salariés au régime tunisien de sécurité sociale avec paiement de cotisations ; respect du salaire minimum garanti (SMIG d’environ 133 euros, nettement inférieur aux standards européens) ; accomplissement de formalités fiscales (déclarations, documentation) même en cas d’exonération.

Du point de vue des changes, la logique est la suivante : toutes les opérations dans la zone doivent être réglées en devises ou en dinars convertibles ; les non‑résidents n’ont pas d’obligation de rapatriement de leurs recettes, tandis que les résidents opérant dans la zone doivent rapatrier leurs recettes d’exportation dans des délais fixés par la Banque centrale ; les transferts de titres ou parts entre non‑résidents sont libres.

Fiscalité des sociétés : taux, déductions et charges

Pour un investisseur étranger, l’un des principaux atouts de la Tunisie réside dans la combinaison d’un taux d’impôt sur les sociétés relativement modéré, de nombreux abattements en phase de démarrage et de charges sociales contenues.

Taux d’IS et différenciation sectorielle

La réforme fiscale a fait converger les régimes autrefois très différenciés entre sociétés exportatrices et onshore, autour d’un taux « pivot » intermédiaire.

On peut résumer les grandes lignes ainsi :

| Type d’activité / régime | Taux IS indicatif et caractéristiques principales |

|---|---|

| Industrie, services productifs, export | Taux cible autour de 15–20 % sur les bénéfices, après abattements |

| Petites sociétés (CA en‑dessous de certains seuils) | Taux standard de 20 % sur le bénéfice imposable |

| Banques, assurances, grandes surfaces, pétroles… | Taux majoré autour de 35 % |

| Sociétés nouvelles dans certains régimes | Déduction de 100 % à 25 % des bénéfices sur les 4 premières années |

| Dividendes distribués non réinvestis | Prélèvement spécifique de 10 % |

Des dispositifs spécifiques existent encore pour les zones de développement régional, avec parfois jusqu’à 10 ans d’exonération totale de l’IS, ainsi que pour certaines activités de haute technologie ou de services informatiques.

Dividendes, plus‑values et conventions de non‑double imposition

Les dividendes versés aux associés, qu’ils soient résidents ou non‑résidents, supportent en Tunisie une retenue de 10 %, sauf régime particulier ou application d’une convention fiscale bilatérale qui prévoira éventuellement un taux différent ou une imposition exclusive dans l’État de résidence.

Les plus‑values de cession peuvent être imposées à un taux proportionnel de 15% dans certains cas. La Tunisie a conclu près de 60 conventions de non‑double imposition, notamment avec la France, l’Allemagne, l’Italie, les Pays‑Bas, l’Espagne, le Royaume‑Uni, le Canada, la Chine et de nombreux pays africains et du Golfe, pour déterminer le droit de taxer les dividendes, intérêts, redevances, bénéfices d’entreprise et plus‑values entre le pays source et le pays de résidence.

Pour un investisseur français dans l’immobilier tunisien, par exemple, la convention franco‑tunisienne prévoit la possibilité d’exonérer, en France comme en Tunisie, une plus‑value immobilière réalisée après quatre ans de détention, ce qui crée une fenêtre particulièrement favorable pour une détention de moyen terme.

Les charges sociales patronales sont un élément déterminant de compétitivité. En Tunisie, le taux global de charges pour l’employeur se situe grossièrement entre 0 % et environ 17 % selon les régimes et le type de salariés. Pour un gérant non salarié, aucune cotisation patronale n’est due.

Fiscalité immobilière et conditions pour les non‑résidents

L’immobilier constitue une autre porte d’entrée fréquente pour les capitaux étrangers, qu’il s’agisse de résidentiels haut de gamme, de programmes touristiques ou de logements sociaux soutenus par des primes d’investissement. La Tunisie a progressivement affiné un régime spécifique pour ces investisseurs.

Droits d’enregistrement, ISF immobilier et mesures annoncées

Les Tunisiens résidant à l’étranger peuvent bénéficier, sous certaines conditions, d’un droit d’enregistrement réduit à 1 % lors de l’achat d’un bien immobilier. Ce coup de pouce s’inscrit dans un ensemble plus large de mesures fiscales pro‑diaspora.

Pour les non‑résidents, un projet de réforme prévoit d’exempter de l’impôt sur la fortune immobilière les biens situés en Tunisie lorsqu’ils sont financés par des devises importées. L’objectif est clair : orienter vers la pierre tunisienne une partie des capitaux détenus à l’étranger. En miroir, une exonération est envisagée pour les résidents étrangers en Tunisie sur leur patrimoine immobilier détenu à l’étranger.

Le seuil à partir duquel le taux de l’ISF immobilier passe à 1 % dans le cadre de la progressivité prévue par la loi de finances 2026.

Revenus fonciers et plus‑values pour les non‑résidents

Les non‑résidents qui louent un bien en Tunisie sont soumis à un prélèvement à la source de 15 % sur le montant brut des loyers, sans possibilité de déduire des charges. Ce prélèvement est libératoire. Lorsque le bien est exploité en tant qu’hôtel, le taux est abaissé à 5 %, un avantage significatif pour l’investissement touristique.

Pour les résidents tunisiens, un abattement forfaitaire de 30 % sur les loyers bruts couvre les charges de gestion, entretien et menues réparations. Seuls 70 % des loyers intégrés restent imposables. Une activité de location de logements étudiants bénéficie d’une exonération d’impôt sur les revenus correspondants durant les dix premières années.

En Tunisie, la plus‑value immobilière est taxée à 15 % mais bénéficie d’abattements progressifs selon la durée de détention : aucun la première année, 25 % entre 1 et 2 ans, 50 % entre 2 et 4 ans, et exonération totale au‑delà de 4 ans. Pour un non‑résident, cette exonération peut aussi s’appliquer dans son pays de résidence (ex. France) sous réserve de respecter les critères de la convention fiscale.

En pratique, lors de la vente d’un bien par un non‑résident, l’administration pratique un prélèvement à la source de 10 % sur la plus‑value, plafonné à 2,5 % du prix de cession. Ce mécanisme sécurise le recouvrement tout en évitant une pression excessive en cas de plus‑value modeste.

Rapatriation des capitaux et conventions fiscales

Les investisseurs étrangers en immobilier peuvent, sous réserve que l’achat ait été effectué via des devises correctement déclarées, rapatrier librement les revenus locatifs et le produit de la revente (capital et plus‑value) en devises. Les conventions de non‑double imposition garantissent généralement que ces flux ne subissent pas une imposition cumulée confiscatoire.

Pour les non‑résidents français, la convention bilatérale révisée dans le cadre de l’instrument multilatéral BEPS réaffirme la volonté d’éviter non‑imposition et sous‑imposition artificielle, tout en confirmant les règles de partage des droits fiscaux entre États.

Tunisiens résidant à l’étranger : un régime de plus en plus ciblé

La diaspora tunisienne joue un rôle central dans les flux d’investissement et de devises. Les récentes lois de finances ont donc concentré un certain nombre de mesures sur ce public spécifique, souvent désigné sous l’acronyme TRE (Tunisiens Résidant à l’Étranger).

Nouveau cadre pour l’importation d’équipements et de véhicules (article 83 / 125)

La loi de finances 2026 révise en profondeur le régime d’avantages fiscaux accordés aux TRE pour leurs projets en Tunisie. Un nouvel article, qui remplace l’ancien article 33 de la loi de 1974, redéfinit les conditions d’importation et d’acquisition de matériel destiné à la création, l’extension ou la participation à des projets éligibles au régime d’encouragement à l’investissement.

Les Tunisiens résidant à l’étranger peuvent bénéficier d’exonérations de droits et taxes à l’importation pour les équipements et matériels de leurs projets, ainsi que pour un seul véhicule utilitaire (camionnette ou camion léger de la position tarifaire 8704).

Les contours du régime peuvent être résumés ainsi :

| Avantage pour TRE | Équipements / matériels | Camionnette / camion code 8704 |

|---|---|---|

| Droits de douane | Exonération totale | Paiement limité à 10 % des droits dus |

| TVA | Suspension | Intégrée dans le calcul des 10 % |

| Droit de consommation (si applicable) | Suspension | Idem |

| Taxes sur le chiffre d’affaires (achats locaux) | Suspension | N/A |

| Fréquence d’utilisation du régime | Une fois tous les 5 ans pour le matériel | Pas de limite de 5 ans pour le véhicule |

| Conditions d’âge des véhicules | Exclusion si >5 ans (codes 8701–8705), sauf tracteurs agricoles 8701 ≤10 ans | Même règle d’âge |

Ce dispositif vise explicitement à mobiliser l’épargne de la diaspora dans des projets productifs et à réduire le coût d’entrée en capital fixe. Les conditions d’application détaillées seront fixées par décret, mais un principe essentiel est déjà posé : les projets doivent relever de la législation sur les investissements et respecter les critères d’éligibilité.

Fiscalité et obligations de change des TRE

En matière de change, les Tunisiens résidant à l’étranger et revenant s’installer en Tunisie bénéficient de dérogations spécifiques, comme l’exonération de l’obligation de rapatrier certaines catégories de revenus générés avant le changement de résidence. Pour la régularisation d’avoirs détenus à l’étranger en infraction aux règles de change, une loi d’amnistie a déjà été utilisée par le passé, prévoyant notamment un paiement forfaitaire de 5 % de la valeur des actifs déclarés en contrepartie d’une immunité fiscale et de change.

Le futur code des changes clarifiera les droits des Tunisiens Résidents à l’Étranger (TRE) : détention de comptes en devises, réinvestissement direct depuis l’étranger et transferts vers/depuis la Tunisie.

Régime de change, transferts de capitaux et sécurité juridique

Investir en Tunisie implique de naviguer dans une réglementation de change contraignante pour les résidents, mais relativement souple pour les non‑résidents et les entreprises totalement exportatrices.

Rapatriement des devises : qui y est soumis ?

Les personnes physiques résidentes en Tunisie et les sociétés tunisiennes, y compris les filiales de groupes étrangers établies sur place, sont tenues de rapatrier l’intégralité des devises provenant de leurs exportations de biens, de la prestation de services à l’étranger, de leurs revenus et produits d’actifs à l’étranger. Les délais de rapatriement varient selon la nature de l’opération (vente ferme, consignation, mandat de vente, etc.) et sont encadrés par des circulaires de la Banque centrale.

Les non‑résidents (personnes physiques étrangères ou sociétés totalement exportatrices non‑résidentes) ne sont pas tenus de rapatrier en Tunisie les avoirs constitués à l’étranger ni les recettes issues d’activités hors de Tunisie. Ils peuvent librement conserver leurs revenus à l’étranger et utiliser des comptes en devises ou en dinars convertibles pour leurs dépenses en Tunisie.

Transfert de bénéfices et certificats fiscaux

Tout transfert de revenus ou de profits vers l’étranger pour un résident tunisien est conditionné à la présentation d’un certificat attestant la régularité de la situation fiscale. Ce document doit être fourni aussi bien aux services de la Banque centrale qu’aux banques commerciales ou aux autorités douanières lors d’un changement de résidence.

Le certificat n’est pas requis si les revenus sont exonérés par une convention spéciale (ex. intérêts/dividendes sous convention de non-double imposition) ou hors champ d’un impôt tunisien, à condition que la demande le précise. Il est aussi inutile lorsque les revenus ont déjà subi une retenue à la source légale, sur production des justificatifs correspondants.

Protection contre l’expropriation et sécurité contractuelle

La loi tunisienne d’investissement garantit un traitement équitable et non discriminatoire entre investisseurs tunisiens et étrangers, ainsi que la protection contre les risques non commerciaux, dont l’expropriation sans indemnisation. En cas d’expropriation pour cause d’utilité publique, l’État est tenu de verser une compensation équitable.

Les accords bilatéraux de protection des investissements et les conventions de non‑double imposition complètent cette protection juridique, en offrant des mécanismes de règlement des différends et des garanties supplémentaires sur la libre transférabilité des capitaux.

Fiscalité sectorielle, incitations régionales et soutien à l’emploi

Au‑delà des régimes généraux, la Tunisie déploie une mosaïque de dispositifs pour orienter les investissements vers les zones et secteurs jugés prioritaires.

Zones de développement régional et primes d’investissement

Les zones de développement régional bénéficient d’incitations spécifiques, tant fiscales que foncières. Les entreprises qui s’y installent peuvent profiter d’exonérations d’impôt sur les sociétés de longue durée (jusqu’à 10 ans dans certains cas), de primes à l’investissement couvrant jusqu’à 30 % du montant du projet (plafonnées à 3 MDT), et de facilités d’accès au foncier industriel.

Ces zones visent à corriger les déséquilibres entre littoral et intérieur du pays et à attirer l’industrie agroalimentaire, les services aux entreprises, les activités touristiques non balnéaires, ou encore les projets d’infrastructures.

Dispositifs de remboursement et de suspension de droits de douane

Pour les entreprises orientées vers l’export, des régimes de suspension ou de remboursement des droits et taxes à l’import existent sur :

– les matières premières et produits semi‑finis destinés à la transformation pour la réexportation ;

– les équipements spécifiques non fabriqués localement, utilisés pour la production exportée.

Des régimes de dépôt industriel ou d’admission temporaire ont été assouplis pour fluidifier l’importation de composants destinés à être réexportés après transformation.

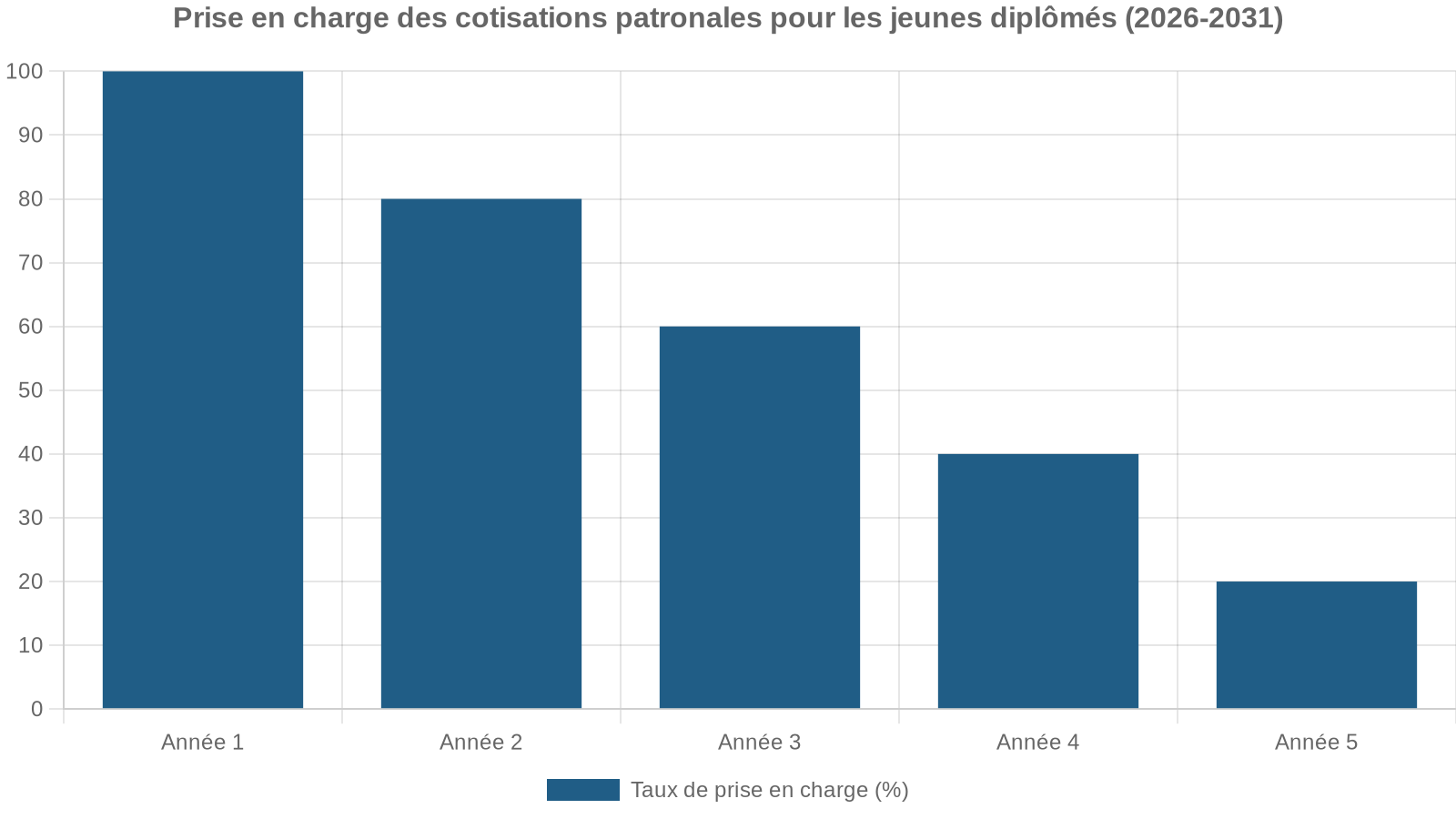

Soutien à l’emploi : jeunes diplômés et allégements sociaux

Outre la mesure phare sur la prise en charge dégressive des charges patronales pour les jeunes diplômés, l’État propose ponctuellement des subventions à l’emploi, en particulier dans les régions défavorisées ou dans le cadre de programmes ciblant certains profils (ingénieurs, techniciens qualifiés, etc.). Ces aides, combinées au bas niveau du SMIG et à la présence d’un vivier de diplômés dans les secteurs techniques, constituent un argument fort pour les centres de services partagés, les plateformes d’ingénierie, les centres d’appels et les activités de back‑office.

Un environnement à la fois attractif et complexe

Investir en Tunisie offre un cocktail singulier : coûts salariaux bas, bonne base industrielle, proximité de l’Europe, large réseau d’accords fiscaux internationaux et régimes très avantageux pour les entreprises exportatrices et les investisseurs non‑résidents. Mais l’environnement comporte aussi des défis.

Pression fiscale globale et complexité administrative

La pression fiscale globale, mesurée par le ratio impôts / PIB, avoisine un tiers de la richesse nationale, un niveau élevé pour un pays émergent. La complexité des règles sociales et fiscales, la multiplication des régimes dérogatoires et la lourdeur administrative contribuent à une perception parfois négative du climat des affaires.

Les études de l’Institut tunisien de la compétitivité montrent un recul du pays dans les classements internationaux sur la liberté économique et l’environnement des affaires, pénalisé par la fragilité de l’État de droit, l’efficacité insuffisante du système judiciaire, les lourdeurs de procédures et l’instabilité politique.

Instabilité politique et risque pays

Le pays a traversé, depuis 2011, une séquence de transitions politiques et institutionnelles qui ont tout à la fois ouvert le jeu démocratique et généré une forme d’incertitude chronique. Une notation de risque pays élevée signifie que les investisseurs doivent intégrer un risque de paiement et de non‑respect des engagements plus important que dans des économies plus stables.

Dans ce contexte, les autorités cherchent à compenser par un arsenal d’incitations fiscales, de réformes réglementaires (notamment sur le code des changes) et de stratégies ciblées par secteur et pays d’origine pour attirer des flux frais, en particulier en provenance d’Europe, des pays du Golfe et de l’Afrique.

Comment un investisseur étranger peut se positionner

Pour un industriel ou un investisseur immobilier étranger, plusieurs éléments ressortent :

Pour maximiser les avantages fiscaux et de change, il est décisif de choisir le bon régime (société totalement exportatrice non‑résidente, société onshore, zone franche, startup labellisée, projet en zone de développement régional). S’appuyer sur les conventions de non‑double imposition optimise la structure de détention et les flux financiers. Dans l’immobilier, la combinaison d’un prélèvement forfaitaire sur les loyers, d’abattements sur les plus‑values de long terme et de la liberté de rapatrier les profits offre un cadre lisible, à condition de bien monter les dossiers de change et d’enregistrement. Pour les Tunisiens résidant à l’étranger, les nouveaux dispositifs de la loi de finances, notamment sur l’importation d’équipements et de véhicules pour des projets productifs, constituent une fenêtre à saisir pour rapatrier des capitaux et lancer une activité à des conditions particulièrement favorables.

Conclusion : une opportunité structurée, pas un eldorado spontané

Investir en Tunisie n’est ni une aventure improvisée ni un eldorado automatique. C’est une opportunité structurée, exigeant une bonne compréhension de la réglementation de change, de la fiscalité des sociétés et des particuliers, des régimes spéciaux (entreprises totalement exportatrices, zones franches, Startup Act, dispositifs pour Tunisiens résidant à l’étranger) et des accords fiscaux internationaux.

Pour les investisseurs prêts à analyser, s’entourer de conseils locaux et intégrer le contexte politique, le Maroc offre une rentabilité rare grâce à un coût du travail bas, une base industrielle solide, des incitations fiscales puissantes et un accès facilité aux marchés européens et africains.

Comprendre finement le marché, les conditions pour étrangers et la fiscalité n’est donc pas un luxe mais la condition même pour transformer la Tunisie en plateforme d’investissement durable, que l’on vise l’outil industriel, la tech, les services ou l’immobilier.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.