Entre climat tropical, stabilité politique et régime fiscal ultracompétitif, l’Ile Maurice est devenue en quelques années l’une des places fortes de l’investissement en Afrique et dans l’océan Indien. Mais derrière l’image de carte postale, le cadre juridique et fiscal s’est nettement sophistiqué, en particulier depuis la Finance Act 2025 et l’annonce d’un véritable « golden visa » à 1 million de dollars.

Pour s’installer ou investir, il faut maîtriser : les seuils d’investissement, les régimes de résidence, les limites immobilières, les changements de TVA, l’alternative minimum tax et les conditions du golden visa.

Ce qui suit propose une vue d’ensemble pratique, fondée sur les textes et mesures les plus récents, pour investir et s’installer en Ile Maurice en maîtrisant conditions, fiscalité et golden visa.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un environnement d’affaires attractif, mais plus encadré

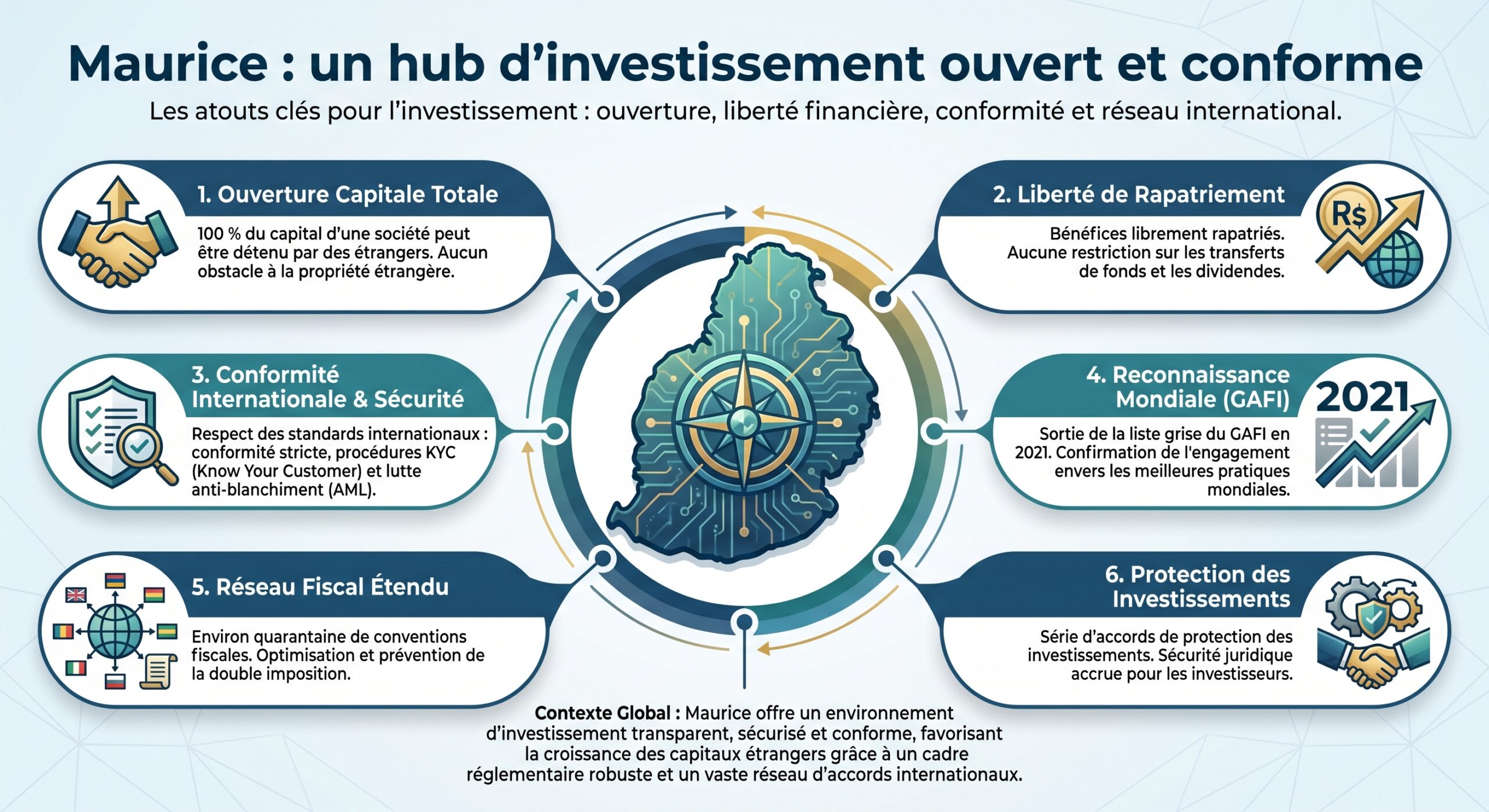

L’Ile Maurice a bâti sa réputation d’« international financial centre » sur une combinaison rare en Afrique : démocratie stable, État de droit, système juridique mixte common law / droit civil, secteur bancaire développé, absence de contrôle des changes et fiscalité légère.

Dans ce contexte, plusieurs programmes de résidence par l’investissement coexistent déjà : Occupation Permit pour investisseurs, professionnels ou travailleurs indépendants, permis pour retraités, résidence par investissement immobilier, et Permanent Residence Permit de 20 ans. À cette « couche » existante vient désormais s’ajouter le golden visa.

Fiscalité mauricienne : un socle ultra-compétitif

Avant de parler permis et visas, il faut comprendre la logique fiscale mauricienne. C’est la colonne vertébrale de l’attractivité du pays, et l’une des raisons pour lesquelles il rivalise avec Singapour ou Dubaï pour certains profils d’investisseurs.

Impôt sur le revenu des personnes physiques

Maurice fonctionne sur une base territoriale / de remittance : les revenus de source étrangère ne sont imposés que s’ils sont rapatriés sur l’île. Concrètement, un particulier qui perçoit des dividendes, loyers ou pensions à l’étranger et les laisse sur des comptes non mauriciens ne les voit pas taxés localement.

Le barème a été simplifié par la Finance Act 2025 : l’ancien système très progressif est remplacé par trois tranches, avec un taux marginal à 20 %. En parallèle, se superpose une contribution exceptionnelle pour les très hauts revenus.

On peut résumer les grandes lignes ainsi :

| Élément | Situation actuelle / nouvelle architecture |

|---|---|

| Base d’imposition | Revenus de source mauricienne + revenus étrangers remises |

| Barème de base | 0 %, 10 %, 20 % (3 tranches) |

| Taux marginal courant | 20 % |

| Contribution « Fair Share » sur particuliers | 15 % au‑delà de 12 M MUR, 20 % au‑delà de 24 M MUR (sur le revenu net annuel) |

| Durée de la contribution | Mesure temporaire sur 3 ans (2025–2028) |

| Dividendes mauriciens | Exonérés pour les particuliers |

Cette architecture crée un paysage où, pour la très grande majorité des résidents, le taux effectif reste modéré. La progressivité réelle vient essentiellement de la Fair Share Contribution qui vise le haut du spectre patrimonial.

Impôt sur les sociétés et Global Business Companies

Le taux nominal d’impôt sur les sociétés est de 15 %. Mais pour les Global Business Companies (GBL / GBC), le régime de partial exemption permet de réduire très fortement la facture sur les revenus de source étrangère.

Le taux effectif que ces structures peuvent atteindre dans de nombreux cas, voire 0 % avec un crédit d’impôt étranger intégral.

| Type de société / revenu | Taux / régime principal |

|---|---|

| Taux nominal IS (toutes sociétés) | 15 % |

| GBC avec revenus étrangers éligibles (PER 80 %) | Exonération de 80 % → taux effectif ≈ 3 % |

| GBC prouvant un impôt étranger de ≥15 % | Crédit d’impôt intégral de 15 % → taux effectif 0 % |

| Intérêts de certains fonds (CIS / CEF) | Exonération portée à 95 % |

| Exportateurs de biens | Taux réduit à 3 % |

| CSR / CCR / contributions diverses | Prélèvements spécifiques (CSR 2 %, CCR 2 % au‑delà d’un seuil de chiffre d’affaires) |

Pour bénéficier de ces allègements, une GBC doit prouver une substance réelle : activités génératrices de revenus effectuées à Maurice, équipe qualifiée en nombre suffisant, dépenses locales proportionnées à l’activité, deux administrateurs résidents, compte bancaire principal à Maurice, comptabilité tenue et audités localement, etc. À défaut, pas de partial exemption.

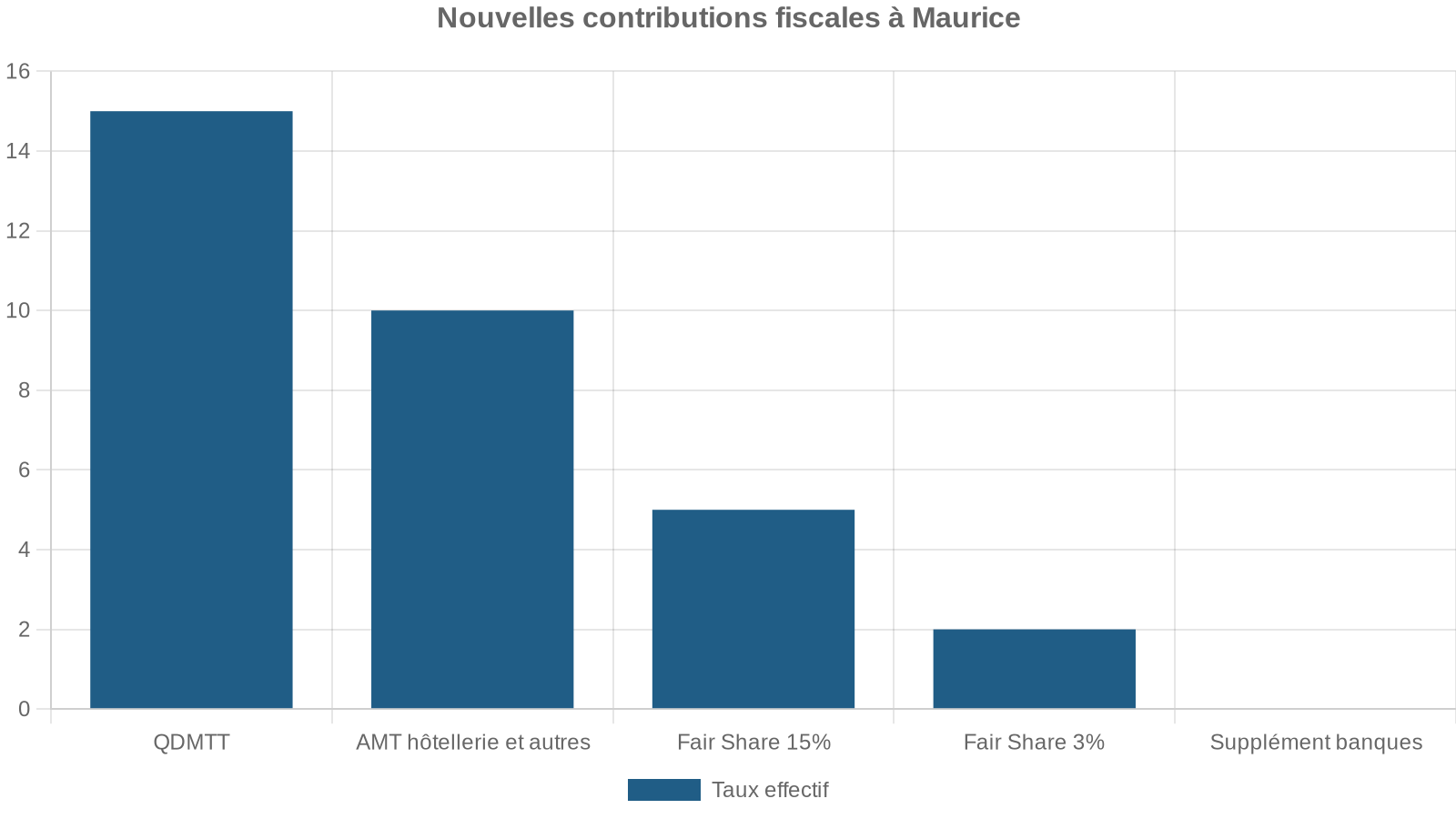

Sous la pression du cadre OCDE (Pilar Two) et par souci de recettes, Maurice a introduit plusieurs mécanismes qui concernent les entreprises de taille significative :

Les GBC bénéficiant de tax holidays ou de régimes spécifiques sont exclues de l’AMT et de la Fair Share corporate, mais pas des règles OCDE de top‑up tax pour les très grands groupes. En d’autres termes, le modèle « 3 % structurel pour tout le monde » n’est plus universel ; il reste très attractif mais plus encadré.

Zéro impôts sur le capital et absence de fiscalité patrimoniale

Pour un investisseur privé, la combinaison suivante est l’un des atouts centraux de l’Ile Maurice :

– absence totale d’impôt sur les plus‑values (immobilières, mobilières, crypto, etc.) ;

– aucune taxe sur la fortune ;

– pas de droits de succession ou d’héritage ;

– absence de droits de donation ;

– pas de retenue à la source sur dividendes distribués à des non‑résidents ;

– loyers de biens mauriciens taxés au taux de 15 %, mais sans surtaxe patrimoniale.

Maurice ne taxe donc ni l’accumulation ni la transmission du capital. Associé à la base territoriale pour les revenus, ce cadre est particulièrement prisé des familles fortunées qui souhaitent structurer des holdings, trusts ou fonds à long terme.

Investir dans l’immobilier : règles, seuils et fiscalité

Pour de nombreux étrangers, la voie la plus intuitive pour obtenir un droit de résidence reste l’achat d’un bien dans l’un des programmes immobiliers approuvés par l’Economic Development Board (EDB).

Où un non‑citoyen peut‑il acheter ?

Le Finance Act 2025 a définitivement tourné la page d’une brève parenthèse durant laquelle des étrangers pouvaient acheter des biens « hors schéma » au‑delà de 500 000 USD. Désormais, les non‑citoyens ne peuvent plus acquérir librement un terrain ou une villa en dehors des dispositifs encadrés.

Les régimes autorisés sont les suivants :

| Schéma immobilier approuvé (EDB) | Caractéristiques principales |

|---|---|

| Integrated Resort Scheme (IRS) | Domaines de plus de 10 ha, villas de luxe, golf, resorts |

| Real Estate Scheme (RES) | Projets sur terrain libre de moins de 10 ha |

| Property Development Scheme (PDS) | Projets intégrant critères sociaux et environnementaux |

| Smart City Scheme (SCS) | Éco‑cités mixtes : résidentiel, bureaux, commerces, loisirs |

| Invest Hotel Scheme (IHS) | Unités d’hôtels, occupation limitée à 45 jours par an |

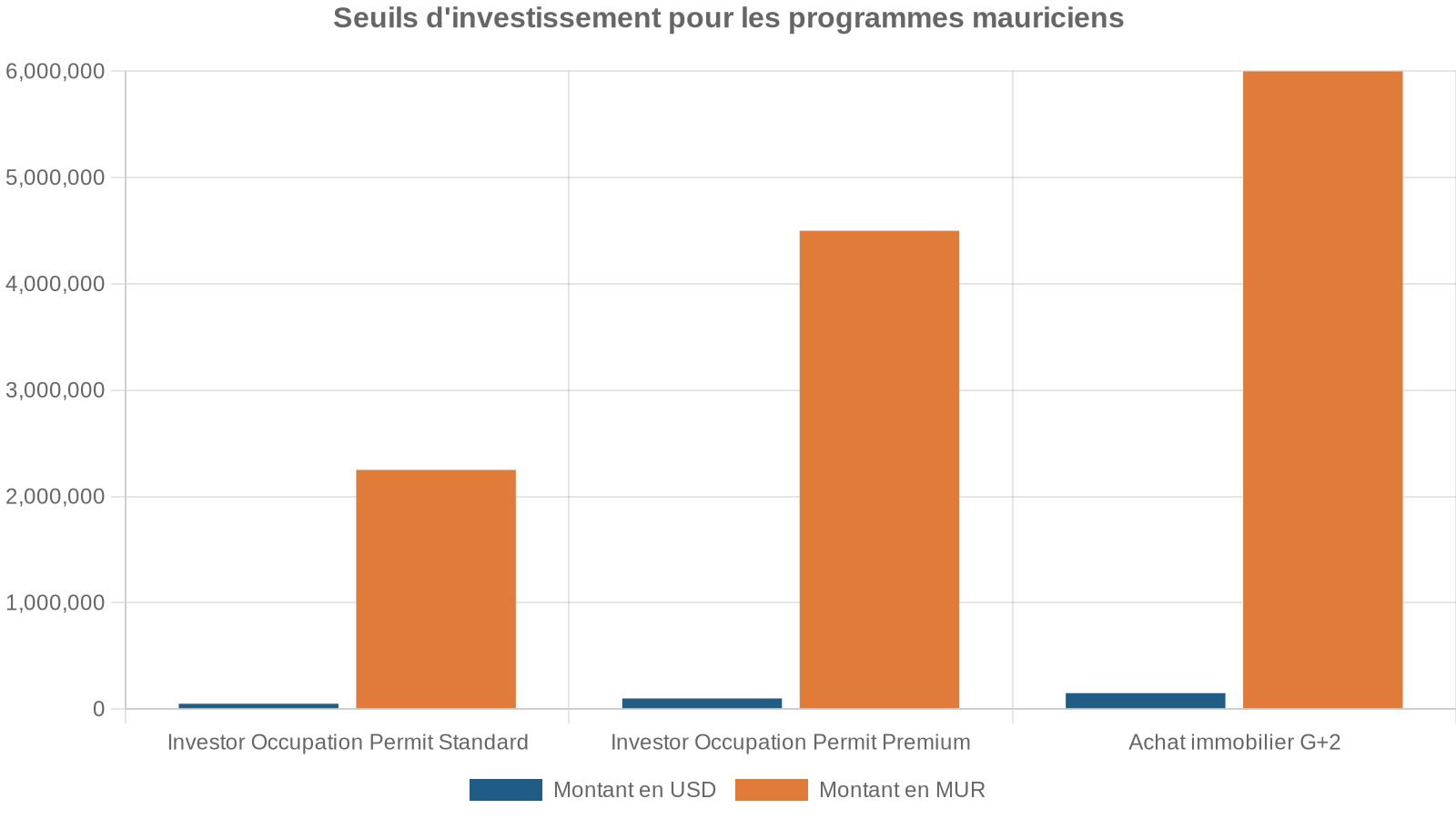

| Ground +2 (G+2) | Appartements en copropriété (au moins R+2), prix mini 6 M MUR |

Hors de ces cadres, les étrangers ne peuvent acheter d’immobilier résidentiel, ni de terrain nu libre de tout projet. L’acquisition de biens pour usage professionnel reste possible mais nécessite une autorisation spécifique du Premier ministre ou de l’EDB selon les cas, sous le régime du Non‑Citizens (Property Restriction) Act.

Le seuil clé : 375 000 USD pour la résidence

Le montant de 375 000 USD est devenu la clef de voûte de la politique de résidence par l’immobilier.

Tout étranger investissant au moins 375 000 USD dans un bien résidentiel approuvé (IRS, RES, PDS, SCS, IHS ou G+2) obtient un Residence Permit pour lui, son conjoint et ses enfants à charge jusqu’à 24 ans, parfois les parents dépendants. Le permis est valable tant que le bien est détenu, mais la revente y met fin. En ‘fractional ownership’, chaque co‑acquéreur apportant 375 000 USD en propre obtient son propre titre de séjour.

Le schéma est donc plus proche d’une résidence permanente conditionnelle que d’un visa temporaire : il n’y a pas de durée fixe (10 ou 20 ans) ni d’exigence de revenu ou de présence minimale, hormis l’obligation légale de ne pas rester totalement absent plusieurs années. Dans la pratique, une journée par an suffit à montrer un lien minimal avec le pays.

Évolution des droits d’enregistrement et taxation des transactions

La réforme la plus spectaculaire pour les investisseurs immobiliers sera effective à partir du 1er juillet 2026 : les droits d’enregistrement (acquéreur) et la land transfer tax (cédant) pour les non‑citoyens doubleront, passant de 5 % à 10 % chacun sur les acquisitions dans les programmes EDB.

La taxation totale de la transaction atteint 20 % du prix, hors honoraires de notaire et frais divers.

| Taxe / droit sur opérations EDB (non‑citoyens) | Avant 1/07/2026 | Après 1/07/2026 |

|---|---|---|

| Droits d’enregistrement à l’achat | 5 % | 10 % |

| Land transfer tax à la revente | 5 % (ou 30 % de la plus‑value, le plus élevé) | 10 % (ou 30 % de la plus‑value, le plus élevé) |

| Taxation des plus‑values immobilières | 0 % (pas d’impôt sur la plus‑value) | Inchangé |

La suppression de toute tentative de CBI direct via l’immobilier s’accompagne donc d’une hausse marquée des taxes de mutation. Pour un investisseur long terme, l’absence d’impôt sur la plus‑value compense en partie cette fiscalité d’entrée et de sortie, mais les calculs de rentabilité doivent intégrer ce 20 % de friction.

Règles de financement et exigences en devises

Depuis décembre 2024, les conditions de financement des acquisitions par des non‑citoyens ont été resserrrées. L’objectif est de renforcer l’ancrage en roupies et de limiter les montages trop agressifs en dette locale.

Les grands principes sont les suivants :

Le montant minimal en dollars américains au-delà duquel un financement bancaire mauricien est autorisé pour l’achat immobilier, la première tranche devant être payée sur fonds propres transférés depuis l’étranger.

Ces règles s’appliquent aux ventes en première mutation dans les projets IRS, RES, PDS, IHS, SCS ; en revanche, elles ne concernent pas les reventes ni les appartements G+2. Un non‑résident déjà installé à Maurice avec un permis de résidence peut, lui, utiliser ses revenus locaux ou des fonds en MUR accumulés pour acheter, sous certaines conditions.

Fiscalité récurrente sur la détention de biens

Sur ce point, l’Ile Maurice reste très compétitive :

– aucun impôt annuel sur la propriété, ni pour les citoyens, ni pour les non‑citoyens ;

– toujours pas de capital gains tax à la revente ;

– pas de wealth tax, ni de droits de succession transfrontaliers.

Les seules charges récurrentes sont donc les frais de syndic, charges de copropriété ou redevances des Smart Cities, souvent significatifs pour les villas haut de gamme, mais qui relèvent d’une logique de gestion privée plus que fiscale.

Les Occupation Permits : investir, travailler, entreprendre

Investir en Ile Maurice ne passe pas uniquement par la pierre. L’autre grande voie de résidence est l’Occupation Permit (OP), valable 10 ans et renouvelable, qui couvre quatre profils : investisseur, travailleur indépendant, salarié qualifié et retraité.

Depuis la Finance Act 2025, la version « investisseur » de l’OP est divisée en deux pistes : standard à 50 000 USD et premium à 100 000 USD, avec des exigences de chiffre d’affaires graduées.

On peut synthétiser les conditions ainsi :

| Critère | Piste standard OP Investisseur | Piste premium OP Investisseur |

|---|---|---|

| Investissement initial | 50 000 USD | 100 000 USD |

| Dépôt sur compte bancaire mauricien | Transfert requis (60 jours) | Idem, priorité de traitement |

| CA minimum année 1 | 1,5 M MUR | 1 M MUR |

| CA cumulé sur 5 ans | 20 M MUR | 15 M MUR |

| À partir de l’année 6 (renouvellement) | CA annuel ≥ 5 M MUR | CA annuel ≥ 5 M MUR |

| Durée du permis | 10 ans | 10 ans |

| Renouvellement | Sous réserve du respect des seuils | Idem |

L’investisseur doit être actionnaire et administrateur de la société mauricienne (incorporée sous le Companies Act 2001). Un contrôle de conformité est prévu à la cinquième année ; en cas de non‑respect des objectifs, l’EDB peut révoquer le permis.

Pour des profils « high‑tech », une variante permet de comptabiliser jusqu’à 25 000 USD d’équipements et machines dans l’investissement initial.

Self‑Employed Occupation Permit : pour les indépendants

Le régime des travailleurs indépendants cible les consultants, freelances et professions libérales qui facturent en leur nom propre ou via une small company.

Les exigences typiques sont :

– dépôt initial de 50 000 USD (ou 35 000 USD dans certaines versions récentes) sur un compte mauricien ;

– trois lettres d’intention de clients potentiels, dont deux mauriciens dans la configuration classique ;

– chiffre d’affaires d’au moins 750 000 MUR la première année, puis 800 000 MUR ou plus les années suivantes ;

– chiffre d’affaires cumulé de 6 M MUR après 5 ans ;

– à partir de l’année 6, seuil annuel d’environ 1,5 M MUR pour conserver le permis.

Là encore, le permis est octroyé pour 10 ans, renouvelable si les cibles de revenus sont atteintes.

Professional Occupation Permit : employés qualifiés

Pour un salarié expatrié, le canal est celui du Professional Occupation Permit, délivré pour 10 ans sous réserve d’un contrat de travail mauricien.

Le critère central est le salaire de base :

– salaire minimum d’environ 50 000 à 60 000 MUR par mois (plus de 1 000 USD) ;

– seuil réduit à 30 000 MUR pour certaines professions IT.

Les profils très rémunérés, avec un salaire mensuel d’au moins 150 000 MUR sur plusieurs années, peuvent ensuite accéder à la Permanent Residence.

Permis pour retraités

Les non‑citoyens de plus de 50 ans ont accès à un Retired Non‑Citizen Permit, généralement valable 10 ans. La logique est celle d’un apport de devises régulières plutôt que d’un investissement productif :

– engagement de transférer au moins 1 500 à 2 500 USD par mois sur un compte mauricien (soit 24 000 à 30 000 USD par an selon les versions) ;

– possibilité, pour certains schémas PDS « Senior Living », d’obtenir une résidence via l’achat ou la location d’un logement dédié aux seniors, à partir de 200 000 USD d’investissement en PDS Senior.

Les retraités peuvent eux aussi viser la Permanent Residence après plusieurs années, à condition d’avoir transféré un volume cumulé de devises (par exemple 200 000 USD sur 5 ans).

Permanent Residence Permit : la résidence de 20 ans

Au‑dessus des Occupation Permits se trouve le Permanent Residence Permit (PRP), valable 20 ans et renouvelable. La réforme 2025 en a durci les critères, en étendant notamment la durée minimale de résidence préalable.

PRP via OP Investisseur, Professionnel, Self‑Employed ou Retraité

Pour les titulaires d’un OP, le passage à la résidence permanente suppose en général :

– d’avoir détenu un OP pendant au moins 5 ans (contre 3 auparavant) ;

– d’avoir atteint des seuils de revenus significatifs sur cette période.

Quelques repères :

| Profil de titulaire d’OP | Condition principale PRP (ordre de grandeur) |

|---|---|

| Investisseur (OP) | CA annuel ≥ 15 M MUR sur 5 ans, ou 75 M MUR cumulés sur 5 ans |

| Professionnel (salarié) | Salaire mensuel ≥ 150 000 MUR pendant 3 ans (voire plus dans les dernières évolutions) |

| Self‑Employed | Revenu annuel ≥ 3 M MUR pendant plusieurs années, ou 15 M MUR cumulés sur 5 ans |

| Retraité | Transfert cumulé de 200 000 USD sur 5 ans |

L’application doit être déposée dans les 6 mois qui suivent la satisfaction des critères, et un certificat médical mauricien est désormais exigé. Le dossier inclut passeport, photos, attestations bancaires ou fiscales, affidavit d’absence de condamnation, paiement de frais (50 USD de dépôt, 3 000 USD à l’approbation).

PRP direct via investissement de 375 000 USD en business

Indépendamment d’un OP, un investisseur peut viser directement un PRP de 20 ans en injectant au moins 375 000 USD dans une activité économique qualifiée (agro‑industrie, assurance, loisirs, manufacture, IPO, etc.) créant au moins 5 emplois locaux.

Au lieu d’acheter une villa à 375 000 USD pour un simple Residence Permit, ce canal ‘business’ permet de capitaliser une entreprise du même montant et, sous condition d’emploi local, d’obtenir un statut de résidence permanente de 20 ans pour soi et ses proches.

Le golden visa mauricien : un nouveau produit à 1 million de dollars

C’est la grande nouveauté du paysage mauricien : un véritable golden visa, distinct des Occupation Permits et des permis immobiliers, ciblant une centaine de familles fortunées par an.

Nature du visa et durée

Le golden visa est un visa à entrées multiples, valable jusqu’à deux ans, renouvelable sur nouvelle demande si les engagements d’investissement sont tenus. Il ne s’agit pas d’un permis de résidence au sens où l’entendent les programmes immobiliers ou les OP, mais d’un droit de séjour répété qui facilite le repérage, la structuration et le déploiement d’un projet économique.

Quelques caractéristiques opérationnelles :

Ce visa couvre le demandeur principal, son conjoint et tous les enfants à charge. Une seule demande suffit pour toute la famille, avec un traitement gratuit et rapide.

Valable jusqu’à 2 ans, renouvelable. Aucune durée minimale de séjour imposée par le dispositif (le seuil de 183 jours ne concerne que la résidence fiscale).

Traitement annoncé en cinq jours ouvrables via le portail de l’EDB. Aucun frais de dossier : la demande est gratuite.

Moyens minimaux requis : environ 1 500 USD pour le demandeur et 500 USD par enfant, pour démontrer la capacité à subvenir aux besoins.

Condition centrale : 1 million de dollars à investir en 12 mois

Le cœur du golden visa est une promesse écrite, signée au moment de la demande, d’investir au moins 1 million de dollars dans le pays dans les 12 mois suivant l’arrivée.

Ce capital doit être entièrement d’origine étrangère (revenus non mauriciens) et dirigé vers un nombre limité de secteurs ciblés :

– fintech (processeurs de paiement, néobanques, infrastructures blockchain, etc.) ;

– intelligence artificielle (startups IA, applications d’IA appliquée basées à Maurice) ;

– biotechnologies (recherche médicale, diagnostics, agritech bio, etc.) ;

– énergies renouvelables (projets solaires, éoliens, océaniques approuvés par l’EDB) ;

– global treasury / family offices (trésoreries de groupes, structures de gestion de fortune).

Les investissements purement passifs (achat d’actions cotées ou placement sur un compte rémunéré) ne sont pas éligibles. Il faut financer des projets économiques réels avec une substance locale, et l’EDB contrôle le déploiement des fonds pour vérifier le respect de cet engagement.

Le gouvernement a fixé un plafond : seulement 100 bénéficiaires par an, soit un maximum de 100 familles admises dans le dispositif, avec révision annuelle.

Immobilier et golden visa : cadre restreint

Le golden visa n’inclut pas, en lui‑même, un volet immobilier. Le million de dollars ne sert pas à acheter sa villa principale ou son appartement. Les règles sont au contraire restrictives :

– les titulaires de golden visa ne peuvent acheter un logement que dans les schémas PDS, IHS ou Smart City, dans la droite ligne des régimes existants ;

– ils ne peuvent pas acquérir librement un bien dans le marché résidentiel ouvert ;

– durant les premiers temps, ils sont censés loger en hôtel ou en location dans des biens relevant des schémas EDB ;

– le Premier ministre insiste sur le fait que la capacité excédentaire du segment locatif haut de gamme permet d’absorber ces nouveaux arrivants sans effets sur l’accessibilité pour les Mauriciens.

Le golden visa se superpose aux régimes immobiliers existants sans les supplanter, et n’ouvre pas de brèche pour l’achat résidentiel hors programmes.

Statut fiscal et accès au marché du travail

Un détenteur de golden visa devient résident fiscal s’il dépasse 183 jours de présence annuelle. Dans ce cas, il entre dans le régime standard :

– impôt sur le revenu au barème 0 / 10 / 20 %, avec contribution Fair Share au‑delà de 12 M MUR de revenu net ;

– base territoriale : seuls les revenus de source mauricienne et ceux rapatriés sont taxés.

Deux points spécifiques sont prévus :

– dépenses réglées à Maurice via cartes bancaires étrangères : exonérées d’impôt sur le revenu ;

– revenus étrangers rapatriés sur un compte mauricien exonérés lorsqu’ils ont déjà été imposés à l’étranger.

Le golden visa ne donne pas automatiquement le droit de travailler sur le marché local. Les bénéficiaires sont attendus comme investisseurs, non comme salariés. Pour exercer une activité professionnelle mauricienne, il faudra passer par une conversion en Occupation Permit (investisseur ou professionnel) ou en permis de retraite, opération qui bénéficie du fast‑track de l’EDB.

Du golden visa à la citoyenneté : les chemins d’accès au passeport

Le golden visa ne garantit pas d’accès direct au passeport mauricien. Le pays refuse depuis 2018 toute forme de citizenship by investment pur, après l’abandon d’un projet de CBI à 1 million de dollars très contesté. Le modèle mauricien repose sur la résidence prolongée et les liens effectifs.

Naturalisation standard

Pour la majorité des étrangers, la naturalisation suppose :

– 7 ans de résidence continue pour les non‑Commonwealth ;

– 5 ans pour les ressortissants du Commonwealth ;

– 4 ans pour les conjoints de citoyens mauriciens.

Avant la demande, 12 mois de résidence continue sont exigés à Maurice, qui doit être la résidence principale sans absence prolongée. La maîtrise de l’anglais ou du français, un casier vierge et un bon caractère sont vérifiés. Les pièces classiques incluent actes de naissance, mariage, permis de résidence et extraits de casier.

Fast‑track pour investisseurs : Section 9(3) du Citizenship Act

Au‑delà de ce régime standard, Maurice prévoit une voie accélérée pour les gros investisseurs, distincte du golden visa mais à laquelle celui‑ci peut ouvrir la voie.

Les conditions principales sont :

– investissement minimal de 500 000 USD maintenu dans le pays ;

– 2 années de résidence légale continue (généralement via un OP ou un PRP) immédiatement avant la demande ;

– appréciation discrétionnaire du Premier ministre.

Le golden visa, avec son seuil à 1 million USD, dépasse largement le plancher d’investissement. La contrainte principale devient le temps de résidence effectif, pas la somme engagée. Par exemple, un bénéficiaire de golden visa peut résider aux États-Unis sous certaines conditions.

1. entrer avec le golden visa, investir son million dans les secteurs ciblés ; 2. convertir sa situation en Occupation Permit investisseur ou en PRP business/immobilier ; 3. compléter 2 ans de résidence continue en maintenant au moins 500 000 USD investis ; 4. déposer un dossier de citoyenneté au titre de l’article 9(3).

Le passeport mauricien donne alors accès sans visa ou avec visa à l’arrivée à environ 147 pays, dont la zone Schengen, le Royaume‑Uni, Singapour ou Hong Kong, selon le Henley Passport Index 2026.

Autres évolutions fiscales à connaître

Au‑delà de la fiscalité directe et des schémas de résidence, deux volets techniques méritent l’attention des entrepreneurs et investisseurs.

TVA et services numériques

Pour élargir sa base fiscale, Maurice réforme sa TVA :

À partir de 2026, le seuil d’assujettissement à la TVA à Maurice passe de 6 M MUR à 3 M MUR de chiffre d’affaires, touchant davantage de PME. Les services numériques étrangers (streaming, hébergement web) destinés aux consommateurs mauriciens seront taxés, avec obligation d’enregistrement local au-delà d’un seuil. Enfin, le mécanisme d’autoliquidation (reverse charge) est étendu à tous les redevables, y compris les banques, pour les services achetés à l’étranger.

Un prestataire numérique basé à l’étranger devra donc, à terme, s’immatriculer et déclarer la TVA mauricienne sur ses ventes à des clients locaux, comme on le voit déjà en Europe.

Taxation sectorielle et fonds d’investissement

Le cadre pour les fonds (CIS, closed‑ended funds, clubs deals, trusts de fonds) est largement aligné sur celui des GBC :

Le taux nominal d’imposition est de 15%, avec une exemption possible de 80% sur certains revenus étrangers et jusqu’à 95% sur les intérêts, sous réserve de substance locale.

Les fonds autorisés sous forme de trusts bénéficient des mêmes régimes (15 % + foreign tax credit ou 80 % d’exemption partielle). Les non‑résidents (trusts non résidents, bénéficiaires non résidents) sont exonérés sur les revenus de source mauricienne.

Pour les services de « virtual asset service providers », la partial exemption de 80 % a été étendue, alignant ainsi l’écosystème crypto / blockchain sur le régime des autres activités financières structurées.

Comment articuler son projet d’investissement : quelques scénarios types

En pratique, les textes mauriciens laissent une vaste marge de manœuvre pour combiner immobilier, entreprise et mobilité internationale. Quelques configurations fréquentes se dessinent.

Profil 1 : Family office ou HNWI souhaitant relocaliser patrimoine et résidence

Un chef de famille fortunée peut :

L’ensemble repose sur l’absence d’impôt sur les plus‑values, de droits de succession et de wealth tax, ce qui permet une planification successorale souple.

Profil 2 : Entrepreneur tech

Un entrepreneur souhaitant baser sa startup à Maurice peut opter pour : une société offshore, une société locale, ou un partenariat public-privé. Ces options offrent différentes structures juridiques et fiscales adaptées aux besoins de l’entreprise.

Profil 3 : Retraité avec patrimoine financier

Un retraité de plus de 50 ans, disposant de revenus de patrimoine étrangers, peut :

– demander un Retired Non‑Citizen Permit en justifiant un transfert de 2 000 à 2 500 USD par mois ;

– s’installer dans une location ou acheter un appartement PDS Senior Living pour au moins 200 000 USD ;

– bénéficier du régime territorial : pensions, dividendes et plus‑values étrangers non remises restent hors champ de l’impôt mauricien ;

– après 5 ans et 200 000 USD transférés, demander un PRP de 20 ans ;

– éventuellement investir 375 000 USD dans un bien EDB pour renforcer ses droits de résidence et laisser un actif transmissible sans droits de succession.

Conclusion : un modèle plus sélectif, mais toujours très compétitif

Investir en Ile Maurice aujourd’hui n’a plus rien à voir avec l’époque des montages purement fiscaux ou des routes opportunistes vers d’autres pays. Le cadre s’est densifié : substance exigée pour les GBC, contrôle des flux en devises, encadrement strict de l’immobilier accessible aux non‑citoyens, contribution exceptionnelle pour les très hauts revenus et les grandes entreprises, TVA accrue sur les services numériques, introduction d’AMT et de top‑up tax OCDE.

Taux nominaux modérés, possibilité de 3 % pour revenus étrangers avec substance, absence d’impôt sur la plus-value, droits de succession et impôt sur la fortune. Résidence par investissement immobilier dès 375 000 USD. Nouveau golden visa à 1 million USD, alternative crédible à l’Italie, aux Émirats ou à certains programmes européens.

Pour un investisseur, la clef n’est plus de chercher un « trou » dans la loi, mais de concevoir un projet cohérent : résidence réelle, activités économiques ancrées, création d’emplois locaux et structuration patrimoniale à long terme. Dans ce cadre, l’Ile Maurice continue de proposer un des rapports qualité‑fiscalité‑style de vie les plus attractifs au monde, à condition de respecter scrupuleusement les conditions et les seuils fixés par le législateur mauricien.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.