Malte coche toutes les cases du rêve d’investisseur européen : climat doux, sécurité, anglais courant, économie dynamique, cadre fiscal compétitif et marché immobilier en croissance continue depuis des décennies. Mais derrière l’image de carte postale se cache un arsenal de régimes de résidence, de statuts fiscaux et de niches immobilières qu’il vaut mieux comprendre avant d’engager plusieurs centaines de milliers d’euros.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

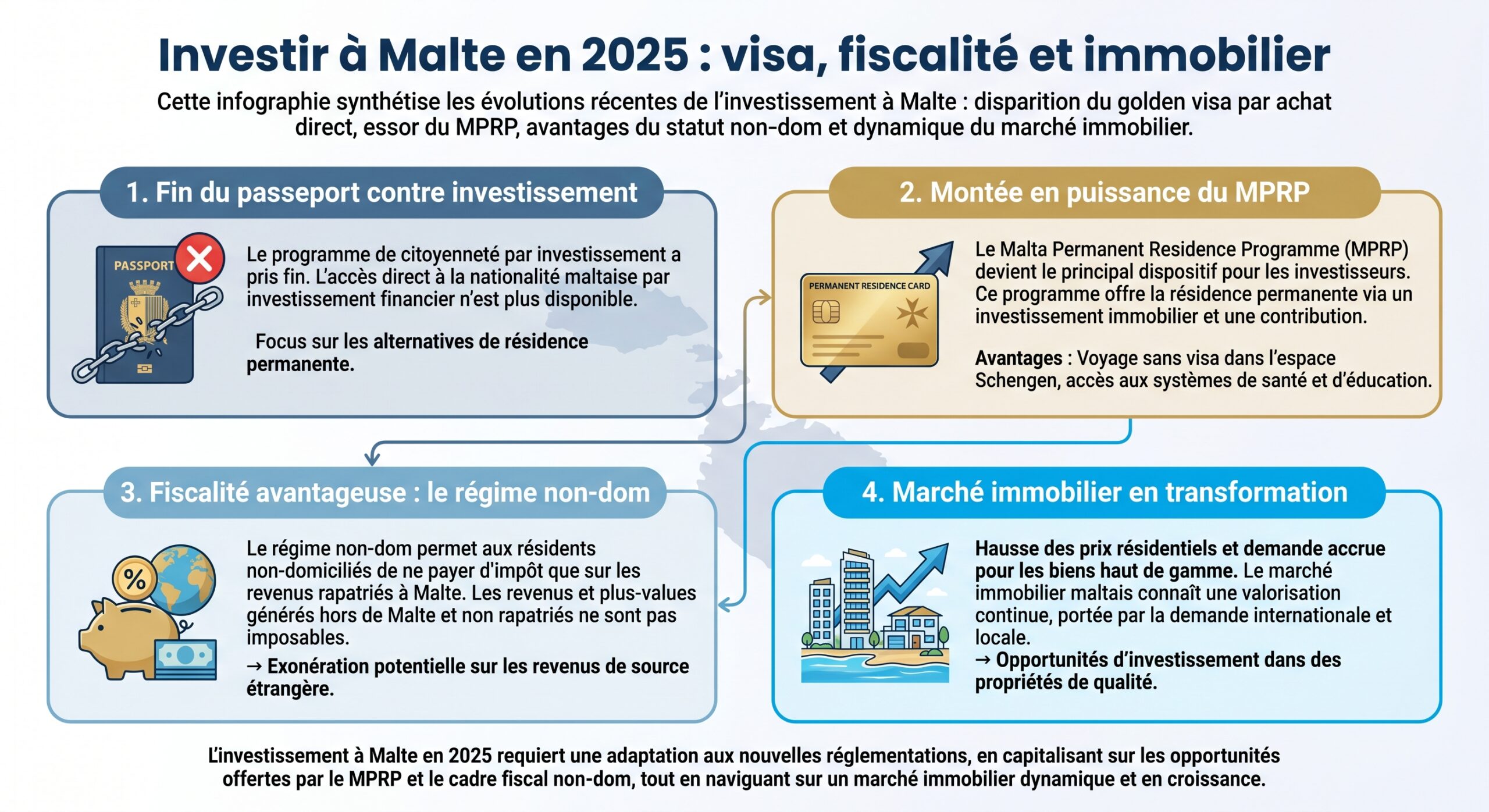

Après la fin du passeport contre investissement, place à la résidence

Pendant des années, le nom de Malte était associé aux « golden passports » permettant d’obtenir très rapidement un passeport européen moyennant un chèque à sept chiffres. Ce temps est révolu.

Bon à savoir :

Le dispositif de naturalisation pour services exceptionnels par investissement direct (MEIN/EIN) a été annulé par la Cour de justice de l’Union européenne, qui a jugé l’octroi de la citoyenneté sans liens réels avec Malte incompatible avec le droit européen. Il n’est plus possible d’obtenir un passeport maltais via une contribution financière de 600 000 à 750 000 € après 1 à 3 ans de résidence.

Les citoyennetés déjà accordées restent valables et les dossiers en cours ont été menés à terme, mais il n’existe plus de voie garantie et tarifée vers la citoyenneté. Désormais, l’accès à la nationalité passe soit par la naturalisation classique après plusieurs années de résidence effective, soit par un nouveau cadre, beaucoup plus sélectif : la « citoyenneté au mérite ».

La nouvelle naturalisation au mérite : une voie d’exception, pas un produit d’investissement

Le régime actuel de « Malta Citizenship by Merit » repose sur la notion de contribution exceptionnelle au pays, et non plus sur un ticket d’entrée financier. Il s’adresse à une poignée de profils – entrepreneurs, scientifiques, artistes, innovateurs – capables de démontrer, preuves à l’appui, des services remarquables rendus à Malte ou à l’humanité.

Attention :

Cette voie est entièrement discrétionnaire, sans barème d’investissement automatique ni délais garantis. Les autorités examinent chaque cas au regard de l’intérêt national, du sérieux des projets, de l’intégration réelle incluant résidence légale, ancrage économique et participation à la vie locale, et d’un parcours irréprochable en matière de blanchiment, sécurité ou corruption.

Pour un investisseur classique, cette piste ne doit pas être vue comme un « programme », mais comme un horizon possible à long terme, si son implantation à Malte se traduit par des investissements créateurs d’emplois, des projets à fort impact et une vraie présence sur le territoire. Le chemin commence désormais par la résidence, en particulier via le Malta Permanent Residence Programme.

Le Malta Permanent Residence Programme : le véritable « golden visa » maltais

Lorsque l’on parle aujourd’hui de « golden visa » à Malte, c’est en réalité du Malta Permanent Residence Programme (MPRP) qu’il s’agit. Ce régime de résidence par l’investissement est devenu la porte d’entrée privilégiée pour les non‑Européens souhaitant un pied-à-terre durable dans l’UE.

Ce que le MPRP offre en pratique

Le MPRP est un programme de résidence permanente pour ressortissants de pays tiers (hors UE/EEE/Suisse) répondant à des critères stricts de fortune, de probité et d’assurance. En contrepartie d’un engagement immobilier et de contributions financières, le titulaire obtient :

Avantages du statut

Découvrez les droits et libertés offerts par ce statut de résidence permanent à Malte

Obtenez un droit de résidence permanent à Malte pour vous et vos ayants droit (conjoint, enfants à charge, parents et grands-parents dépendants).

Bénéficiez de la possibilité de vivre, travailler et étudier sur le territoire maltais sans limite de durée.

Profitez de la libre circulation dans l’espace Schengen avec des séjours de 90 jours sur 180 dans les autres pays.

Conservez votre statut sans condition de séjour minimal à respecter.

Autrement dit, c’est un « titre de séjour à vie » dans l’UE, obtenu en quelques mois, sans obligation de s’installer à plein temps. Mais ce n’est pas une route automatique vers la citoyenneté : pour demander la naturalisation classique, il faudra ensuite cinq ans de résidence effective, une intégration réelle, la maîtrise de l’anglais ou du maltais, et un dossier sans tache.

Conditions financières et structure du programme

Le MPRP a été simplifié et renforcé par un ensemble d’amendements récents. Il impose cependant un ticket d’entrée conséquent, articulé autour de trois blocs : patrimoine financier, contribution publique et immobilier.

Un aperçu chiffré permet de visualiser les grandes lignes.

Conditions patrimoniales du MPRP

| Exigence financière | Montant minimal | Détail |

|---|---|---|

| Actifs totaux (monde entier) | 500 000 € | Valeur nette globale (immobilier, portefeuilles, participations…) |

| Actifs liquides (inclus dans les 500k) | 150 000 € | Cash, titres cotés, obligations, instruments financiers liquides |

En parallèle, le candidat doit :

Conditions d’éligibilité au MPRP

- Être ressortissant d’un pays tiers, c’est-à-dire ni citoyen de l’UE/EEE, ni de la Suisse.

- Ne pas être originaire d’un pays soumis à sanctions, tels que périodiquement listés par l’Agence maltaise compétente.

- Ne pas déjà bénéficier d’un autre régime ou programme de résidence similaire à Malte.

- Justifier de revenus stables et réguliers, suffisants pour subvenir à ses besoins et à ceux de ses ayants droit, sans recours au système d’aide sociale maltais.

- Prouver qu’il détient un patrimoine d’au moins 500 000 €, dont 150 000 € minimum sous forme d’actifs financiers — ou au moins 650 000 €, dont 75 000 € minimum sous forme d’actifs financiers.

- Présenter un casier judiciaire vierge et être considéré comme une personne sérieuse après les contrôles de due diligence.

- Ne présenter aucune menace pour la sécurité nationale, l’ordre public, la santé publique ou les intérêts fondamentaux de Malte.

Conditions de participation au Programme

- Déposer son dossier exclusivement via un agent agréé (Licensed Agent) habilité auprès de Residency Malta Agency.

- Régler des frais administratifs non remboursables de 60 000 €.

- S’engager sur un bien immobilier à Malte ou à Gozo : soit en louant pour un loyer annuel minimum de 14 000 €, soit en achetant un bien d’une valeur minimale de 375 000 €.

- Verser une contribution au gouvernement maltais de 37 000 €.

- Régler 7 500 € pour chaque dépendant du demandeur principal.

- Conserver le bien immobilier qualifiant pendant une durée minimale de 5 ans, puis maintenir une résidence à Malte au-delà de cette période.

- Effectuer un don de 2 000 € à une ONG locale enregistrée auprès du Commissaire aux Organisations Volontaires.

- Être titulaire d’un document de voyage valide (passeport en cours de validité).

- Souscrire une assurance maladie couvrant les risques à Malte ainsi que dans les autres pays européens.

Contributions, frais et engagement immobilier

Depuis 2026, le MPRP fonctionne selon une structure unique : une contribution fixe, des frais administratifs, un don caritatif et un engagement immobilier au choix (achat ou location).

| Poste de coût principal | Montant indicatif (route achat) | Montant indicatif (route location) |

|---|---|---|

| Contribution au Malta Community Chest Fund | 37 000 € (forfait, achat ou location) | 37 000 € |

| Frais administratifs (agence gouvernementale) | 60 000 € (15k à l’entrée, 45k après approbation) | 60 000 € |

| Don à une ONG maltaise | 2 000 € | 2 000 € |

| Engagement immobilier | Achat ≥ 300 000 € (Sud/Gozo) ou 350 000 € ailleurs, à conserver 5 ans | Location ≥ 10 000–12 000 €/an (selon zone), bail 5 ans |

| Coût total estimatif (hors frais privés) | ≈ 475 000 € | ≈ 169 000 € (sur 5 ans, loyers inclus) |

Les chiffres varient selon la localisation (Sud/Gozo légèrement moins cher) et les frais accessoires (honoraires de conseil, notaire, éventuels travaux), mais l’ordre de grandeur est clair : un investisseur visant la pleine propriété immobilise typiquement entre 500 000 et 600 000 € sur cinq ans, alors qu’un profil préférant tester le pays via la location débourse environ 170 000 € sur la même période, tout en conservant sa liquidité.

A noter :

– le conjoint, les enfants mineurs et les enfants majeurs handicapés sont exonérés de frais administratifs ;

– les autres dépendants (enfants majeurs, parents, grands‑parents) supportent un forfait de 7 500 € chacun ;

– il n’existe aucune exigence de présence physique pour conserver le statut.

Dans une optique purement « seconde résidence + mobilité Schengen », le MPRP est ainsi l’arme principale de Malte pour attirer les fortunes non européennes.

Fiscalité : la force tranquille du régime non‑dom

Résider à Malte ne signifie pas forcément devenir un contribuable lourdement imposé. Le cœur de l’attractivité fiscale du pays repose sur le régime des résidents non domiciliés, hérité du système britannique.

Comment fonctionne le non‑dom maltais

Un individu qui devient résident à Malte sans y fixer son domicile de manière permanente n’est imposé que :

– sur ses revenus et plus‑values de source maltaise ;

– sur les revenus étrangers qu’il transfère effectivement à Malte.

Tout ce qui reste à l’étranger – revenus et, plus encore, plus‑values – échappe à l’impôt maltais. Même lorsque des plus‑values de source étrangère sont rapatriées à Malte, elles restent hors du champ de l’impôt.

Autrement dit, un entrepreneur ou un rentier dont le patrimoine et les gains sont logés hors de Malte peut devenir résident, bénéficier de la sécurité juridique locale, profiter de l’écosystème européen, tout en limitant son exposition fiscale à ce qu’il décide ou non de faire remonter dans le pays.

35000

Tout résident non domicilié dont le revenu étranger dépasse 35 000 € est soumis à un impôt annuel minimum de 5 000 €.

Schématiquement :

| Situation du particulier | Base imposable à Malte |

|---|---|

| Résident + domicilié | Revenus et plus‑values mondiaux |

| Résident + non‑dom | Revenus de source maltaise + revenus étrangers rapatriés |

| Non‑résident | Revenus et plus‑values de source maltaise uniquement |

| Résident non‑dom, gains en capital étrangers | Exonérés, même si rapatriés |

A cela s’ajoute l’absence d’impôt sur la fortune et sur les successions, un élément décisif pour des familles fortunées cherchant à transmettre leur patrimoine dans un cadre stable.

Statuts fiscaux spéciaux : GRP, programmes retraite, nomades

Au‑delà du simple statut de non‑dom, Malte a mis en place plusieurs régimes ciblés offrant un taux fixe sur les revenus étranger rapatriés, en échange d’un engagement immobilier et d’un minimum fiscal annuel.

Parmi les plus pertinents :

Exemple :

Le Global Residence Programme (GRP) est destiné aux non‑ressortissants de l’UE/EEE/Suisse. Il impose un taux de 15 % sur les revenus étrangers transférés à Malte, avec un minimum annuel de 15 000 € couvrant le demandeur et sa famille. Les exigences immobilières incluent l’achat d’un bien d’au moins 275 000 € dans le nord/centre ou 220 000 € dans le sud/Gozo, ou une location d’au moins 9 600 € par an (8 750 € au sud/Gozo). De plus, il est interdit de passer plus de 183 jours par an dans un autre pays.

– Programme équivalent pour ressortissants UE/EEE/Suisse (TRP), sur les mêmes bases (15 %, 15 000 € de minimum, mêmes seuils immobiliers).

– Programme retraite pour Européens :

– 15 % sur les pensions étrangères versées à Malte ;

– minimum de 7 500 €/an + 500 € par dépendant ;

– exonération totale des plus‑values étrangères, même si rapatriées.

– Régime « digital nomad » :

– impôt de 0 % la première année, puis 10 % sur les revenus de télétravail autorisés ;

– seuil de revenu autour de 42 000 €/an ;

– conçu pour les professionnels à distance salariés ou freelances pour le compte de structures étrangères.

Bon à savoir :

Pour un investisseur sous MPRP, le choix entre le régime non-dom standard (minimum 5 000 €) et le statut GRP à 15 % dépend du volume de revenus rapatriés à Malte : au-delà de 100 000 € de revenus étrangers, le taux forfaitaire de 15 % est souvent plus avantageux que la tranche marginale de 35 %.

Impôts sur l’immobilier et revenus locatifs

Sur l’immobilier, la fiscalité maltaise reste directe et lisible :

– Droits d’enregistrement (stamp duty) : 5 % du prix d’acquisition, avec des réductions pour les primo‑accédants et certaines propriétés en zones historiques (Urban Conservation Areas, UCA) ou vacantes depuis longtemps ;

– Impôt sur les loyers : option pour une taxe définitive de 15 % sur les loyers bruts, sans cotisations sociales ni prélèvements additionnels, ou imposition au barème progressif ;

– Taxe sur les plus‑values immobilières : retenue forfaitaire de 8 % sur le prix de vente dans la plupart des cas (taux spécifiques possibles selon la situation) ;

– Pas de taxe foncière annuelle : aucun impôt récurrent sur la détention du bien.

Ce cadre se combine avec le régime non‑dom : un investisseur qui encaisse des loyers à Malte paiera 15 % sur ces loyers, mais ses revenus et gains étrangers non rapatriés resteront en dehors du radar fiscal maltais.

Le marché immobilier maltais : croissance mûre et forte demande locative

Investir à Malte, ce n’est pas seulement chercher une résidence administrative : c’est aussi se positionner sur un marché immobilier qui, depuis 40 à 50 ans, enregistre des hausses de prix régulières, avec un rendement global (valorisation + loyers) souvent proche de 8 à 10 % par an.

Une croissance encore solide, sans emballement

Les dernières données publiques indiquent : les tendances actuelles du marché et leur impact sur l’économie.

– une hausse des prix résidentiels de l’ordre de 5 à 7 % sur les douze derniers mois ;

– une progression annuelle d’environ 6,9 % au troisième trimestre 2025, après +5,19 % au trimestre précédent ;

– un indice national (RPPI) autour de 174 points à l’automne 2025 ;

– des prix moyens d’environ 3 200 à 3 300 € le m² au début 2026.

Sur le long terme, les valeurs ont augmenté de 55 à 75 % environ en dix ans. Les appartements mènent la danse, soutenus par la demande des expatriés et des jeunes actifs, tandis que certaines villas et maisons de caractère montrent une trajectoire plus irrégulière, très dépendante de l’emplacement.

Le marché a quitté la phase euphorique des années de croissance à deux chiffres pour entrer dans une ère de « maturité stable » : volume de transactions en hausse (+4,6 % sur les neuf premiers mois de 2025), afflux constant de travailleurs étrangers, politiques publiques de soutien ciblées, et un arsenal de règles prudentielles qui encadrent le crédit et la construction.

Rendements locatifs : ce que disent les chiffres

Les chiffres de rendement sont à regarder finement, car ils varient fortement selon la zone et le positionnement du bien. En moyenne :

Quelques exemples synthétiques :

| Zone / type | Prix moyen (approx.) | Loyer mensuel moyen | Rendement brut indicatif |

|---|---|---|---|

| Msida, studio | — | — | ≈ 5,3 % |

| Msida, T1 | — | — | ≈ 5,2 % |

| Gżira, T1 | ≈ 200 000 € | 900–1 000 €/mois | 5,1–6 % |

| Sliema, T2 | 575 000 € | 1 450 €/mois | ≈ 3,0 % |

| Sliema, T1 (prime) | 687 500 € | 1 000 €/mois | ≈ 1,75 % |

| Malte (moyenne T2) | 307 000 € | 1 000 €/mois | ≈ 3,9 % |

| Gozo (moyenne T2) | 197 500 € | 700 €/mois | ≈ 4,25 % |

Dans les secteurs très prisés comme Sliema ou Valletta, les rendements bruts peuvent tomber autour de 2 à 3 %, signe que la hausse des prix a dépassé celle des loyers. Les investisseurs misent alors davantage sur la valorisation à long terme, le prestige ou le potentiel saisonnier (Airbnb, locations courtes).

A l’inverse, des communes centralisées mais moins « carte postale » comme Msida, Gżira, Birkirkara ou Marsaskala combinent des loyers robustes – alimentés par les universités, l’hôpital, les bureaux et la tech – et des valeurs d’achat encore raisonnables, ce qui permet de viser 4,5 à 6 % brut, voire plus en courte durée.

Sur Gozo ou dans le sud de Malte, les rendements bruts peuvent monter vers 6 à 8 % grâce à des prix d’entrée plus bas, au prix cependant d’une liquidité moindre et d’une plus grande sensibilité à la saisonnalité touristique.

Où acheter en 2026 : panoramique des zones clés

Le petit territoire maltais présente des micro‑marchés très différenciés. Pour un investisseur qui combine objectif MPRP et rentabilité locative, l’arbitrage entre emplacement, prix et rendement est central.

Northern Harbour : le « Manhattan de Malte »

Le district Northern Harbour – Sliema, St Julian’s, Gżira – reste la locomotive du marché.

– Gżira : située entre Sliema et Msida, elle bénéficie du même style de vie côtier à des prix encore inférieurs d’environ 15 %. Les rendements locatifs y sont plus élevés (4,5 à 5,5 % bruts), avec une demande constante de jeunes actifs et d’étudiants.

Internationalement, ces quartiers concentrent également une grande partie des projets en « Special Designated Areas » (SDA) – ces ensembles résidentiels où les étrangers peuvent acheter sans limite ni autorisation spéciale, et louer librement, ce qui est crucial pour les non‑Européens.

Centres historiques et « Heritage Gold » : Valletta et les Trois Cités

La capitale Valletta, et de l’autre côté du port les Trois Cités (Vittoriosa/Birgu, Senglea, Cospicua/Bormla), forment le cœur patrimonial de Malte :

– Valletta : offre limitée, immeubles séculaires protégés, unités souvent uniques, et une demande forte en court séjour touristique et en résidences de prestige. Les prix peuvent grimper très haut, et certaines ventes se concluent au prix ou au‑dessus du prix demandé. En revanche, les rendements locatifs sur du long terme sont faibles (souvent autour de 2 %) en proportion du capital immobilisé. L’intérêt se situe dans le placement patrimonial à long terme, dans un marché très résilient à la baisse.

– Trois Cités (surtout Birgu et Cospicua) : gentrification rapide, réhabilitation des quais, projets de reconversion de bâtiments industriels et maisons de ville. Les investisseurs y trouvent encore des opportunités de rénovation avec un potentiel de valorisation importante, notamment grâce aux dispositifs fiscaux (exonérations de droits d’enregistrement sur 750 000 € de prix pour les propriétés anciennes, vacantes ou en UCA, subventions à la rénovation, etc.).

Gozo et sud de Malte : prix d’entrée plus bas, rendements plus élevés

Gozo, la petite sœur plus verte de Malte, et le sud du pays (Marsaskala, Żejtun, Marsaxlokk, etc.) offrent un autre profil :

Bon à savoir :

L’île de Gozo, accessible en 20 minutes de ferry, attire retraités scandinaves et familles cherchant le calme. Les prix y sont plus bas qu’à Malte (150 000 à 250 000 € pour un T2 moderne), mais augmentent à Victoria, Għajnsielem et Marsalforn. Les rendements bruts locatifs vont de 4 à 5 % à long terme, et jusqu’à 6–9 % pour des maisons de caractère avec piscine en location saisonnière.

– Sud de Malte (Marsaskala, Żejtun, certaines parties de Biržebbuġa) : ces zones enregistrent une croissance annuelle des prix autour de 6 % avec des appartements T2 encore autour de 240 000 € à Marsaskala. La demande locative est soutenue par l’extension des infrastructures et l’accès relativement rapide aux zones d’emploi. Les rendements se situent généralement entre 5 et 7 % bruts.

C’est aussi dans le Sud et à Gozo que les seuils d’investissement MPRP sont plus bas (300 000 € pour l’achat, 10 000 €/an pour la location), ce qui en fait des territoires naturels pour les candidats à la résidence permanente.

Villes de l’intérieur : Birkirkara, Mosta, « central belt »

Les communes centrales comme Birkirkara, Mosta, Attard, Balzan ou Lija présentent un profil intermédiaire :

– elles sont proches des principaux axes routiers et de parcs d’affaires comme Mrieħel, ce qui garantit un flux constant de locataires (cadres maltais, jeunes familles, expatriés de longue durée) ;

– les prix d’achat pour des T2 se situent souvent autour de 200 000 à 350 000 € ;

– les rendements bruts oscillent entre 4 et 5,5 %, avec une bonne stabilité et un risque modéré.

Pour un investisseur attaché à une logique « income first », ces zones constituent un bon compromis, moins spéculatif que certains secteurs côtiers, mais portées par un socle de demande domestique solide.

Investir pour le MPRP : stratégies immobilières concrètes

Pour un candidat à la résidence permanente qui souhaite optimiser à la fois les critères du programme et son investissement, plusieurs approches se dessinent.

Option 1 : achat dans un SDA prime pour un profil patrimonial

Profil typique : entrepreneur ou rentier fortuné, priorisant le confort, le prestige et la préservation du capital, avec un usage personnel régulier du bien.

Stratégie :

– acheter un T2 ou T3 dans un Special Designated Area comme Portomaso, Tigné Point, Pendergardens, Madliena Village ou SmartCity ;

– investir un montant proche ou supérieur au seuil MPRP (350 000 € minimum sur la partie principale de l’île, souvent 500 000 à 1 000 000 € dans la réalité) ;

– utiliser le bien quelques mois par an, louer de manière sélective le reste du temps, ou le conserver strictement pour un usage familial.

Avantages :

– aucune restriction à la location ou à la revente ;

– forte liquidité à la sortie, notamment auprès d’autres investisseurs étrangers ;

– valorisation potentielle soutenue, surtout sur les unités front de mer ou dans les projets emblématiques (Portomaso, Mercury Towers).

Inconvénients :

– rendement locatif brut souvent limité à 2,5–4 % ;

– ticket d’entrée élevé, parfois au‑delà de ce qui est strictement requis par le MPRP.

Option 2 : achat dans le Sud ou à Gozo pour optimiser rendement et ticket d’entrée

Profil typique : investisseur rationnel combinant objectif résidence et performance financière, à l’aise avec un environnement moins « glamour » mais dynamique.

Stratégie :

– cibler un appartement T2 ou T3 d’au moins 300 000 € dans le Sud (Marsaskala, Żejtun, certaines parties de la ceinture sud) ou à Gozo ;

– exploiter le bien en location longue durée (familles locales, travailleurs étrangers) ou en location saisonnière selon l’emplacement ;

– profiter des seuils MPRP plus bas, tout en visant 5–7 % de rendement brut.

Avantages :

– investissement total plus proche du minimum légal, pour un flux locatif intéressant ;

– potentiel de valorisation dans des zones en rattrapage et gentrification progressive ;

– bonne adéquation avec un profil MPRP cherchant à rester sous la barre des 500 000–600 000 € de capital immobilisé.

Inconvénients :

– marché moins liquide que les zones prime ;

– plus grande sensibilité à l’évolution des infrastructures locales ou des politiques de logement.

Option 3 : route location pour tester le marché

Profil typique : famille ou entrepreneur souhaitant d’abord « tester » Malte sans immobiliser immédiatement un capital important, ou investisseur prudent sur le cycle immobilier.

Stratégie :

– opter pour la voie location du MPRP, avec un bail de 10 000 à 12 000 €/an pendant cinq ans, dans le Sud, Gozo ou une banlieue centrale ;

– concentrer le reste du capital sur des investissements financiers diversifiés, éventuellement logés dans des structures maltaises profitant des conventions fiscales ;

– observer pendant quelques années les tendances de prix, la stabilité du cadre fiscal et la qualité de vie, avant de décider d’un achat.

Avantages :

– dépenses totales MPRP autour de 169 000 € sur 5 ans, bien inférieures à l’option achat ;

– flexibilité géographique (possibilité de changer de location au bout du bail) ;

– conservation de la liquidité pour d’autres opportunités.

Inconvénients :

– pas de création de patrimoine immobilier sur place dans l’immédiat ;

– exposition à de possibles hausses de loyers ou à un marché concurrentiel sur les bons logements.

Protections fiscales internationales : conventions et double imposition

Au‑delà de la fiscalité interne, Malte offre un réseau très fourni de conventions de non‑double imposition, ce qui est crucial pour des investisseurs multi‑pays.

Le pays a conclu plus de 80 accords de ce type, largement inspirés du modèle OCDE, couvrant notamment :

– l’ensemble des grands États européens (France, Allemagne, Italie, Espagne, Royaume‑Uni, pays nordiques, etc.) ;

– des partenaires anglo‑saxons majeurs (États‑Unis, Canada, Australie) ;

– la plupart des centres d’affaires du Moyen‑Orient (Émirats, Qatar, Arabie saoudite, Bahreïn…) ;

– plusieurs économies asiatiques clés (Chine, Hong Kong, Inde, Singapour, Corée du Sud…).

Bon à savoir :

Ces conventions se combinent avec quatre mécanismes internes : crédit d’impôt conventionnel, crédit unilatéral, crédit forfaitaire de 25 % (Flat-Rate Foreign Tax Credit) pour les sociétés et allègement spécifique pour certains pays du Commonwealth.

En pratique, cela signifie qu’un investisseur percevant des dividendes, des intérêts ou des loyers à l’étranger peut souvent imputer l’impôt payé à la source sur son impôt maltais, voire utiliser des structures de sociétés pour ramener son taux effectif vers 5–10 % grâce au système de remboursement aux actionnaires.

Pour les particuliers, les conventions clarifient aussi la notion de résidence fiscale et évitent d’être taxé deux fois sur les mêmes revenus. Le traité avec les États‑Unis, par exemple, permet aux Américains résidents à Malte de créditer l’impôt maltais sur leur déclaration fédérale, tout en respectant les spécificités du droit US (clause de sauvegarde, etc.).

Pourquoi Malte reste, en 2026, un hub stratégique pour les investisseurs

Malgré la fin des « golden passports » et une surveillance accrue de Bruxelles, Malte reste l’un des environnements les plus complets pour un investisseur international qui cherche à :

Les points de vigilance à garder en tête

Pour autant, « Investir a Malte : golden visa, fiscalite avantageuse et immobilier » ne signifie pas « eldorado sans risque » :

– la montée des prix dans les secteurs prime comprime les rendements locatifs ;

– la capacité des locaux à acheter est sous pression, ce qui pourrait à terme générer des politiques plus interventionnistes sur certains segments ;

– le marché est très rapide et dominé par des multi‑propriétaires – une vigilance accrue sur le prix de départ et la négociation est indispensable (l’écart entre prix affiché et transaction réelle tourne souvent autour de 3 à 7 %, parfois davantage) ;

– l’environnement réglementaire, notamment sur la fiscalité internationale, continue d’évoluer (Pillar Two, ajustements de conventions, règles sur la substance économique).

La clé, pour un investisseur sophistiqué, consiste à articuler intelligemment :

Les 3 piliers d’une implantation réussie à Malte

Pour optimiser votre installation, trois axes clés doivent être maîtrisés : le statut de résidence, la stratégie immobilière et la planification fiscale.

Choisissez le bon outil de résidence parmi les options disponibles : MPRP, GRP, programme retraite ou statut nomade, selon votre profil et vos objectifs.

Alignez votre investissement avec votre profil risque/rendement : SDA prime, zones sud/Gozo à rendement élevé, ou central belt pour un équilibre.

Intégrez les conventions fiscales, les règles de non‑domiciliation et la notion de résidence effective pour une optimisation juridique et fiscale.

Dans ce puzzle, Malte a l’avantage rare d’offrir, sur un territoire minuscule, la combinaison de tous ces éléments : un golden visa crédible via le Malta Permanent Residence Programme, une fiscalité flexible pour les résidents internationaux, et un marché immobilier toujours porté par la demande, sans encore donner de signaux de bulle imminente.

Pour qui prend le temps de décoder ces mécanismes et de sélectionner avec soin son bien, investir à Malte reste, en 2026, un pari rationnel plutôt qu’un coup de dés.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.