Derrière l’expression juridique un peu froide se cachent souvent des situations très concrètes : un parent qui s’expatrie, des enfants restés en France, un appartement à Lisbonne et une maison de famille en Dordogne, un compte-titres en Suisse et une assurance‑vie au Luxembourg. C’est là que la notion de résidence fiscale vient percuter de plein fouet les droits de succession, parfois avec des effets que les familles découvrent trop tard.

Le lieu de résidence fiscale du défunt et des héritiers détermine où l’héritage est imposé, sur quels biens et selon quels barèmes.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Quand une succession devient « internationale »

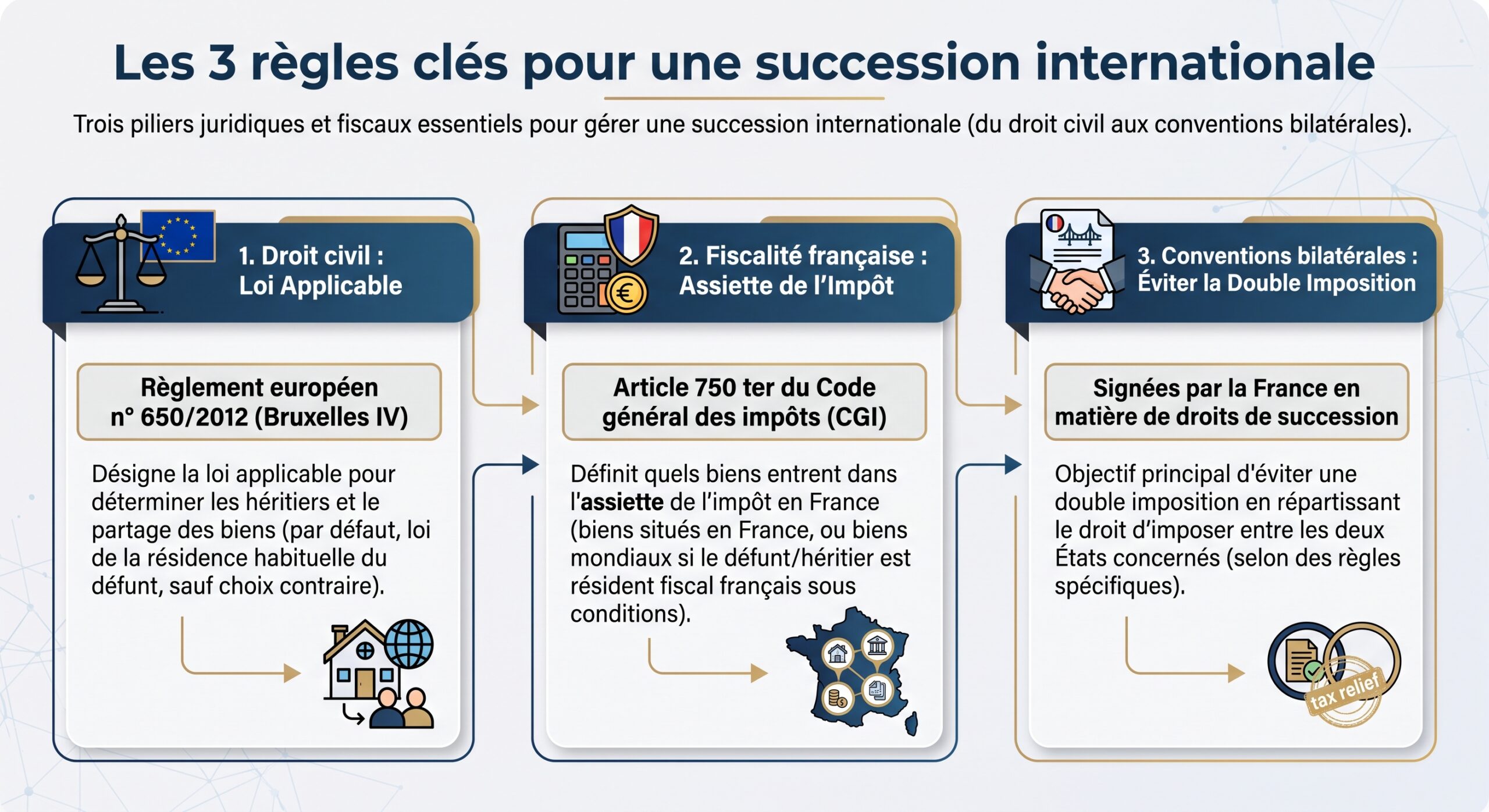

Une succession bascule dans le champ international dès qu’un élément la rattache à un autre pays. Ce peut être un défunt installé à l’étranger, un héritier expatrié ou un bien – appartement, compte bancaire, titres de société – situé hors de France. Dès qu’un seul de ces éléments est présent, trois blocs de règles se superposent.

La complexité naît du fait que ces blocs ne se répondent pas forcément. Le règlement européen unifie le droit civil autour du critère de la « résidence habituelle » du défunt, mais il ne dit rien de la fiscalité. À l’inverse, l’article 750 ter CGI raisonne uniquement en termes de domicile fiscal et de localisation des biens, indépendamment de la loi civile appliquée au partage. D’où la nécessité, pour chaque cas concret, de dérouler une vraie méthode.

Civil et fiscal : deux logiques qui se croisent mais ne se confondent pas

Depuis l’entrée en vigueur du Règlement (UE) 650/2012, la règle de base en Europe est simple sur le papier : la succession est, en principe, régie par la loi de l’État dans lequel le défunt avait sa résidence habituelle au moment du décès. Une personne qui vivait la majeure partie de l’année à Barcelone relèvera donc du droit espagnol des successions, même si elle est de nationalité française et possède des biens en France.

Un Français installé au Portugal peut, par testament, opter pour l’application du droit français plutôt que du droit portugais, ce qui lui permet notamment de maîtriser les règles de réserve héréditaire.

Mais cette mécanique ne joue que sur le terrain civil : qui sont les héritiers, dans quelle proportion, quels droits pour le conjoint, quelle marge pour les legs testamentaires. Pour l’impôt, tout se passe ailleurs, dans le CGI et les conventions fiscales.

Résidence fiscale : le vrai nerf de la guerre

En fiscalité française, la notion clé n’est pas la nationalité mais le domicile fiscal. C’est l’article 4 B CGI qui fixe les critères permettant de considérer une personne comme résidente fiscale de France. Il suffit de remplir un seul des critères suivants pour être réputé résident :

Autrement dit, un Français installé à l’étranger, mais dont la famille reste en France, ou dont les principaux revenus proviennent toujours de France, peut être encore considéré comme résident fiscal français, même s’il passe moins de 183 jours par an sur le territoire. À l’inverse, un étranger peut devenir résident fiscal français dès lors qu’il remplit l’un de ces critères.

Cette grille de lecture vaut pour le défunt comme pour les héritiers, et c’est elle qui conditionne l’application des fameux scénarios de l’article 750 ter CGI.

Les trois grands cas de figure de l’article 750 ter CGI

La fiscalité successorale française repose sur un principe de territorialité, mais largement étendu. L’article 750 ter distingue trois situations selon le domicile fiscal du défunt et celui de l’héritier.

1. Le défunt était résident fiscal français

Si, au jour du décès, le défunt est considéré comme fiscalement domicilié en France au sens de l’article 4 B CGI, la règle est sans ambiguïté : l’ensemble de son patrimoine mondial – biens situés en France comme à l’étranger – entre dans l’assiette des droits de succession en France. C’est le cas, par exemple, d’un contribuable vivant à Lyon, propriétaire d’une maison en Provence, d’un appartement à Rome et de comptes en Suisse et au Luxembourg.

Les héritiers, en France ou à l’étranger, sont imposés en France sur leur part des biens après abattements. Ce principe de taxation illimitée peut être modulé par une convention fiscale successorale attribuant le droit d’imposer à un autre État ou éliminant la double imposition.

2. Le défunt n’était pas résident, et l’héritier non plus

Si ni le défunt ni l’héritier ne sont domiciliés en France au sens fiscal, la France se limite, en principe, aux biens situés sur son territoire. C’est le cas d’un résident belge décédant à Bruxelles, laissant à son enfant, lui‑même établi à Montréal, un appartement locatif à Paris et un portefeuille bancaire à Luxembourg.

Dans ce cas, seuls les biens français – l’appartement parisien, éventuellement des parts de sociétés immobilières françaises, certains biens meubles localisés en France – sont soumis aux droits de succession français. Le reste du patrimoine, situé à l’étranger, échappe à l’impôt français mais peut être imposé dans le pays de résidence du défunt ou de l’héritier, selon le droit local.

3. Le « cas explosif » : le défunt n’est pas résident, mais l’héritier l’est

C’est ici qu’intervient la fameuse règle des « 6 ans sur 10 », qui change radicalement la donne et prend parfois les familles au dépourvu. Introduite par la loi du 29 juillet 2011, cette règle vise spécifiquement l’héritier, le légataire ou le donataire.

Si l’héritier a été résident fiscal français au moins 6 ans sur les 10 années avant la transmission, la France taxe tous les biens reçus, même ceux situés à l’étranger et même si le défunt vivait hors de France avec tout le patrimoine à l’étranger.

Concrètement, un parent installé à Londres depuis 20 ans, décédant avec un patrimoine constitué uniquement de biens britanniques, peut voir la part recueillie par un enfant resté en France intégralement soumise aux droits de succession français, dès lors que cet enfant a été résident fiscal plus de 6 des 10 années précédant le décès. C’est ce qui fait dire que la règle a un effet « radical ».

La règle des 6 ans sur 10 : mode d’emploi détaillé

La règle peut se résumer simplement : un héritier, légataire ou donataire qui a été domicilié fiscalement en France au moins 6 années sur les 10 années qui précèdent le décès ou la donation est imposable en France sur la totalité des biens reçus, où qu’ils soient situés.

Mais pour l’appliquer, il faut regarder de près plusieurs points techniques.

Le total de 6 années de présence fiscale en France n’exige pas d’être consécutif : il se calcule sur une période glissante de 10 ans avant la transmission, chaque année civile de domiciliation comptant pour une année pleine, même en cas d’interruption (exemple : 3 ans en France, 4 ans à l’étranger, puis 3 ans en France).

Ensuite, la notion de résidence fiscale est appréciée année par année au regard des critères de l’article 4 B CGI. L’administration se fonde sur la doctrine publiée (BOFiP, notamment BOI‑ENR‑DMTG‑10‑10‑30) pour déterminer si, au cours d’une année donnée, le foyer, le lieu d’activité ou le centre des intérêts économiques se trouvait en France. Dans des cas limites (famille dans un pays, activité dans un autre, patrimoine réparti), les conventions bilatérales prévoient des critères de « départage » inspirés du modèle OCDE : foyer permanent, centre des intérêts vitaux, lieu de séjour habituel, nationalité, puis procédure amiable entre administrations.

Tant que l’expatrié n’a pas cumulé 6 années de résidence fiscale en France sur les 10 dernières années, seuls les biens situés en France sont imposables sur une succession étrangère. Au-delà de ce seuil, la France taxe l’ensemble des biens reçus, où qu’ils se trouvent dans le monde.

Cette mécanique explique pourquoi, pour les Français qui reviennent vivre en France après une longue expatriation, la question du calendrier des donations et successions est loin d’être théorique.

Comment la qualité de résident est départagée en cas de conflit

Dans un contexte international, il n’est pas rare qu’une personne soit considérée comme résidente par deux États selon leurs lois internes. Les conventions fiscales prévoient alors des critères hiérarchisés pour ne retenir qu’un seul État de résidence.

Pour déterminer le pays de résidence, on examine d’abord le foyer permanent d’habitation. En cas de double résidence, on analyse le centre des intérêts vitaux : lieu de scolarisation des enfants, intégration locale, dépenses courantes, soins médicaux, sources de revenus et gestion du patrimoine.

Si ce critère ne tranche pas, on examine alors le lieu de séjour habituel, c’est‑à‑dire où la personne passe le plus de temps, en pratique. À défaut, la nationalité est prise en compte. En ultime recours, les administrations fiscales des deux pays sont censées entamer une procédure amiable pour se mettre d’accord sur la résidence.

À noter que ces critères, inspirés du modèle OCDE, valent surtout pour l’impôt sur le revenu. L’absence de convention spécifique en matière de successions peut conduire à des situations où la résidence retenue pour l’impôt sur le revenu ne coïncide pas avec la résidence pertinente pour les droits de succession, ce qui ajoute une couche de complexité.

Comment la France calcule les droits de succession

Une fois définis qui est résident et quels biens entrent dans le champ d’imposition, reste à déterminer le montant des droits. En France, ce ne sont pas les successions en tant que telles qui sont taxées, mais chaque héritier individuellement, sur la part nette qu’il reçoit après déduction des dettes du défunt. La charge de l’impôt pèse sur les bénéficiaires, non sur la masse successorale globale.

Chaque héritier bénéficie d’un abattement personnel, dont le montant dépend de son lien de parenté avec le défunt, puis la part restante est taxée selon un barème progressif. En 2026, ces paramètres sont gelés, ce qui, dans un contexte d’inflation et de valorisation immobilière, équivaut à une augmentation implicite de la pression fiscale.

| Lien avec le défunt | Abattement par héritier (2026) |

|---|---|

| Enfant, parent (ligne directe) | 100 000 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Personne sans lien de parenté (ami, concubin) | 1 594 € |

| Enfant handicapé (abattement spécifique, cumul) | +159 325 € |

| Enfant du conjoint/PACS (beau‑enfant non adopté) | 15 932 € (sous conditions) |

Une fois ces abattements appliqués, on calcule les droits selon des barèmes différents selon la parenté. En ligne directe, après abattement de 100 000 € par parent et par enfant, le barème est le suivant :

| Tranche de part nette taxable (ligne directe) | Taux d’imposition |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| 8 073 € à 12 109 € | 10 % |

| 12 110 € à 15 932 € | 15 % |

| 15 933 € à 552 324 € | 20 % |

| 552 325 € à 902 838 € | 30 % |

| 902 839 € à 1 805 677 € | 40 % |

| Au‑delà de 1 805 677 € | 45 % |

Pour les frères et sœurs, hors cas d’exonération totale sous conditions strictes, la part est taxée à 35 % jusqu’à 24 430 €, puis 45 %. Pour les neveux, nièces et parents éloignés, le taux est de 55 %, et pour les personnes sans lien de parenté (concubin non pacsé, ami), il atteint 60 % après un minuscule abattement.

Ce dernier point est central : un concubin qui n’est ni marié, ni pacsé, ni bénéficiaire d’une assurance‑vie hors succession, supporte le taux de 60 % sur quasiment toute la valeur recueillie. Pour les successions internationales impliquant des partenaires non mariés, la facture peut être considérable.

Résidence principale, résidence secondaire : des traitements fiscaux opposés

La localisation et la nature des biens jouent également sur la facture fiscale, surtout pour l’immobilier. Le législateur a prévu deux mécanismes favorables pour la résidence principale du défunt.

D’une part, l’article 764 bis CGI impose une réduction automatique de 20 % de la valeur vénale de la résidence principale au jour du décès, à condition que ce logement soit occupé comme résidence principale par le conjoint survivant, le partenaire pacsé, un enfant mineur ou un enfant majeur handicapé. Cette réduction s’applique avant les abattements personnels, ce qui la rend particulièrement efficace.

Certains régimes permettent une exonération totale de la transmission de la résidence principale sous conditions et dates précises. En revanche, les résidences secondaires, biens locatifs et logements vacants sont systématiquement imposés sur leur valeur pleine, sans abattement, ce qui augmente fortement le coût de leur transmission.

Pour illustrer l’impact concret, on peut comparer deux situations pour un enfant unique héritant d’un logement de 450 000 € :

| Type de bien transmis | Valeur brute | Régime fiscal | Coût indicatif en droits de succession |

|---|---|---|---|

| Résidence principale | 450 000 € | Abattement 20 % + 100 000 € | ≈ 34 000 € |

| Résidence secondaire | 450 000 € | Sans abattement spécifique | ≈ 68 000 € |

La même valeur immobilière peut donc engendrer un coût successoral quasiment doublé selon qu’il s’agit ou non de la résidence principale du défunt.

Patrimoine mondial et non‑résidents : qui paie quoi, et où ?

Une idée reçue tenace consiste à croire qu’en devenant non‑résident fiscal de France, on échappe systématiquement à la fiscalité successorale française. En réalité, la France continue de taxer les biens situés sur son territoire, même si le défunt et les héritiers vivent à l’étranger.

Pour un non‑résident, la France se focalise sur les actifs français : biens immobiliers bâtis ou non bâtis, parts de sociétés immobilières à prépondérance française, certains biens meubles situés en France. Ces biens entrent dans l’assiette des droits de succession français au profit de tout héritier, résident ou non, sous réserve des conventions applicables.

Un héritier expatrié résidant moins de 6 ans en France sur les 10 dernières années peut n’être imposé que sur les biens français. Au-delà de ce seuil, tous les biens reçus, même situés à l’étranger, deviennent imposables en France.

Dans certains pays comme le Royaume‑Uni, l’Allemagne ou les États‑Unis, la succession est également imposée sur une base mondiale selon la résidence ou la domiciliation du défunt ou de l’héritier. En l’absence de convention entre la France et l’autre État, le risque de double imposition est très réel.

Le rôle – limité mais crucial – des conventions fiscales

La France a signé autour de cent conventions fiscales en matière d’impôt sur le revenu, mais très peu d’entre elles traitent spécifiquement des droits de succession. En 2026, seules une vingtaine de conventions couvrent ce volet, et seules quelques‑unes offrent une véritable protection structurée contre la double imposition successorale.

Lorsqu’une telle convention existe, elle définit en général :

Ces conventions précisent la notion de domicile ou résidence et la méthode de départage en cas de double résidence. Elles répartissent le droit d’imposer les biens selon leur nature et localisation, par exemple priorité à l’État de situation de l’immeuble ou à l’État de résidence du défunt pour les biens mobiliers. Enfin, elles prévoient des mécanismes d’élimination de la double imposition, souvent via un crédit d’impôt dans l’État de résidence sur les droits payés dans l’autre État.

En droit interne, l’article 784 A CGI permet également, lorsque la France impose sur une base mondiale (défunt résident ou héritier résident plus de 6 ans sur 10), d’imputer sur les droits dus en France les impôts équivalents payés à l’étranger sur les mêmes biens. Mais ce crédit d’impôt n’est accessible que si l’on est bien en situation de double imposition effective, et si aucun traité ne prévoit déjà un autre mécanisme.

La Commission européenne recommande d’étendre et de flexibiliser les mécanismes nationaux afin que la charge fiscale globale sur une succession ne dépasse pas celle qui aurait été supportée si un seul État l’avait taxée.

Comment aborder une succession internationale : une méthode en 5 étapes

Face à la densité des règles, il est utile de raisonner de manière structurée, notamment pour des familles dispersées entre plusieurs pays. Les praticiens recommandent un cheminement en cinq temps.

Pour déterminer la loi applicable à la succession, il faut se baser sur la résidence habituelle du défunt au moment du décès (sauf professio juris). Pour l’aspect fiscal, la résidence fiscale est définie par l’article 4 B CGI, combiné aux conventions internationales. La résidence des héritiers doit également être prise en compte.

Ensuite, dresser une cartographie précise des actifs par pays : immeubles, comptes, portefeuilles, sociétés, assurances‑vie, biens situés dans des États tiers. Cette répartition conditionne la compétence des États, notamment pour les biens immobiliers qui sont souvent taxés prioritairement par l’État de situation.

Troisième étape, vérifier l’existence et le contenu d’une convention bilatérale de succession entre la France et les pays concernés. En son absence, le risque de double taxation est réel, et il faut anticiper les possibilités de crédit d’impôt internes.

Il faut appliquer les règles internes de l’article 750 ter du CGI, et la règle des 6 ans sur 10 pour chaque héritier. Cela détermine si un héritier domicilié en France est taxé sur son patrimoine mondial ou uniquement sur les biens situés en France.

Enfin, lorsque le défunt est encore en vie, intégrer ces paramètres dans la rédaction du testament, notamment en recourant à la professio juris pour maîtriser les règles civiles de répartition, et en calibrant donations et structurations patrimoniales pour limiter les effets les plus pénalisants de la fiscalité croisée.

Libre circulation des capitaux et contrôle européen

Au niveau de l’Union européenne, la Cour de justice considère que les successions transfrontalières relèvent de la libre circulation des capitaux. Elle examine donc les régimes nationaux de droits de succession à l’aune de ce principe, et censure les dispositifs qui aboutissent à taxer plus lourdement une opération internationale qu’une opération purement interne, sauf justification objective strictement proportionnée.

Sont notamment suspectes les différences de traitement portant sur la déductibilité des dettes, les méthodes de valorisation des biens, les abattements ou les barèmes en présence de non‑résidents ou de biens situés à l’étranger. Pour autant, la CJUE a rappelé, notamment dans l’arrêt Block de 2009, qu’il n’existe pas d’obligation européenne d’éliminer systématiquement les doubles impositions successorales en l’absence de convention entre États.

CJUE

C’est ce constat qui a conduit la Commission à recommander l’extension des mécanismes nationaux de dégrèvement pour atténuer ces doubles charges, sans imposer un schéma unique.

Résidence fiscale, IFI et revenus post‑succession

Les enjeux de résidence ne se limitent pas au moment de la transmission. Une fois l’héritage reçu, la résidence fiscale du bénéficiaire conditionne également l’imposition des revenus générés par les biens hérités (loyers, dividendes, intérêts) et, le cas échéant, l’assujettissement à l’impôt sur la fortune immobilière (IFI).

Seuil à partir duquel un résident fiscal français est soumis à l’IFI sur son patrimoine immobilier mondial.

Là encore, des conventions fiscales peuvent limiter les droits d’imposer de la France sur certains revenus ou organiser des crédits d’impôt. Mais la présence d’immeubles français dans un patrimoine détenu par un non‑résident reste un point de fixation durable de la fiscalité française, tant en matière de succession que d’IFI et de plus‑values.

Pourquoi la planification est devenue incontournable

La stabilité apparente des barèmes et abattements jusqu’en 2028 ne doit pas tromper. Leur gel dans un environnement de hausse des prix immobiliers et d’accumulation patrimoniale signifie que de plus en plus de transmissions franchiront les tranches élevées des barèmes, en particulier pour les héritiers éloignés ou non apparentés.

Dans le même temps, la combinaison d’une fiscalité française aux taux élevés (jusqu’à 45 % en ligne directe, 60 % entre non‑parents), de régimes étrangers parfois eux‑mêmes lourds et de la règle des 6 ans sur 10 fait peser une charge potentielle très importante sur les familles transnationales.

Pour un parent expatrié avec des enfants en France, ne pas planifier expose à des droits de succession français sur l’ensemble du patrimoine mondial, en plus des impôts locaux. Pour un héritier prévoyant un retour en France, le choix de l’année de retour, le moment des donations et la répartition des actifs par pays influencent fortement le coût final.

La règle des « 6 cumulées sur 10 dernières années » fonctionne ici comme une borne temporelle : en‑deçà, la compétence fiscale de la France sur les successions étrangères reste en principe limitée ; au‑delà, elle devient potentiellement globale, sauf protection conventionnelle.

En résumé : une mécanique à plusieurs étages

La relation entre résidence fiscale et droits de succession repose sur un enchevêtrement de critères – domicile du défunt, résidence des héritiers, localisation des biens – et de textes – règlement européen, article 750 ter CGI, conventions bilatérales, article 784 A pour le crédit d’impôt. Elle conduit à une répartition subtile du pouvoir de taxer entre États.

Si le défunt est résident français, son patrimoine mondial est imposé. Sinul, seuls les biens français le sont, sauf si l’héritier est résident français depuis 6 ans sur les 10 dernières années, ce qui inclut alors les biens étrangers.

Dans ce cadre, la résidence fiscale n’est pas un simple détail administratif, mais un paramètre structurant de toute stratégie patrimoniale, en particulier pour les millions de Français de l’étranger, les binationaux et les familles dont les enfants s’installent dans d’autres pays. Comprendre les effets de la résidence fiscale sur les droits d’héritage, c’est se donner la possibilité de les anticiper, de les atténuer, voire, parfois, de les neutraliser grâce aux outils offerts par le droit interne, les conventions et le droit européen des successions.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.