La plus grande vague de transmission de richesse de l’histoire est en cours. D’ici 2030, près de 18 300 milliards de dollars devraient changer de mains dans le monde, dont 3 500 milliards rien qu’en Europe, selon le rapport Wealth‑X « Preservation and Succession: Family Wealth Transfer 2021 ». Dans ce contexte, toute succession comportant un bien immobilier au Portugal, une assurance‑vie luxembourgeoise et un héritier installé à Londres peut rapidement devenir un casse‑tête, voire un gouffre fiscal si elle est mal anticipée.

En 2026, la transmission internationale se complexifie avec la réforme britannique de l’Inheritance Tax, le durcissement des contrôles en Europe, les nouvelles règles françaises, l’expérimentation de dons anticipés sur assurance-vie, et la montée en puissance du certificat successoral européen et des polices luxembourgeoises. Une préparation soignée reste un levier puissant pour protéger ses proches et réduire légalement la fiscalité.

Ce guide 2026 propose une cartographie claire des règles, des pièges récurrents et des stratégies concrètes pour transmettre sans frontières.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce qui fait basculer une succession dans l’international

Une succession devient « internationale » dès qu’un élément étranger s’invite dans l’équation. Ce peut être la résidence du défunt, le lieu de résidence d’un héritier, la localisation d’un bien immobilier ou encore d’un compte bancaire.

Environ 8 millions d’Européens vivaient hors de leur pays d’origine en 2010, selon une étude du CNUE.

Cette internationalisation se traduit directement dans les successions. On estime qu’environ une succession sur dix ouverte en France présente aujourd’hui un élément étranger. Chaque dossier cumule alors trois couches de règles : le droit civil (qui dit « qui hérite de quoi »), le droit fiscal (qui taxe quoi et où), et, entre les deux, d’éventuelles conventions bilatérales qui organisent le partage du droit d’imposer entre États.

Choisir une loi étrangère pour organiser sa succession n’empêche pas l’application des règles fiscales françaises, notamment l’article 750 ter du CGI. Cette erreur entraîne fréquemment un surcoût de 100 000 à 300 000 euros d’impôts français supplémentaires.

Le socle civil européen : Bruxelles IV et l’unité de la succession

Depuis le 17 août 2015, le règlement (UE) n° 650/2012, dit Bruxelles IV ou « règlement Successions », a profondément simplifié (et rigidifié) le droit civil applicable aux successions transfrontalières au sein de l’Union.

Son principe directeur est celui de l’unité : une seule loi nationale gouverne l’ensemble de la succession, qu’il s’agisse d’immeubles, de comptes bancaires, de parts de société ou d’objets d’art, et ce quelle que soit la localisation des biens. Par défaut, c’est la loi du dernier lieu de résidence habituelle du défunt qui s’applique. Cela vaut même si cette loi n’est pas celle d’un État membre, en vertu du principe d’universalité posé par l’article 20.

La résidence habituelle ne se résume pas à un nombre de jours passés dans un pays. Les notaires et juges doivent apprécier l’ensemble des circonstances des dernières années : centre de la vie familiale, attaches économiques, stabilité de l’installation. En cas de situation «ambiguë», le règlement autorise à retenir la loi de l’État avec lequel le défunt entretenait manifestement les liens les plus étroits.

L’innovation majeure est la « professio juris » : toute personne peut, par testament ou pacte successoral, désigner la loi de l’un de ses États de nationalité pour régir sa succession. Un binational franco‑italien vivant à Lisbonne peut ainsi choisir la loi française ou la loi italienne, mais pas la loi portugaise, s’il recourt à ce mécanisme.

La faculté de choisir la loi successorale permet de sécuriser des effets civils comme la protection du conjoint ou la reconnaissance de pactes successoraux, mais elle n’affecte pas la fiscalité : les impôts restent régis par les législations nationales et les conventions bilatérales, hors du champ du règlement européen.

Autre pilier de Bruxelles IV, le certificat successoral européen (CSE) joue un rôle de passeport successoral. Délivré par le notaire ou l’autorité compétente de l’État de résidence du défunt, il permet aux héritiers de prouver immédiatement leurs droits dans tous les États membres participants, sans exequatur ni procédures d’homologation coûteuses. Concrètement, ce document unique fluidifie l’accès aux comptes bancaires, la vente d’un bien immobilier ou la reconnaissance des pouvoirs d’un exécuteur testamentaire dans plusieurs pays.

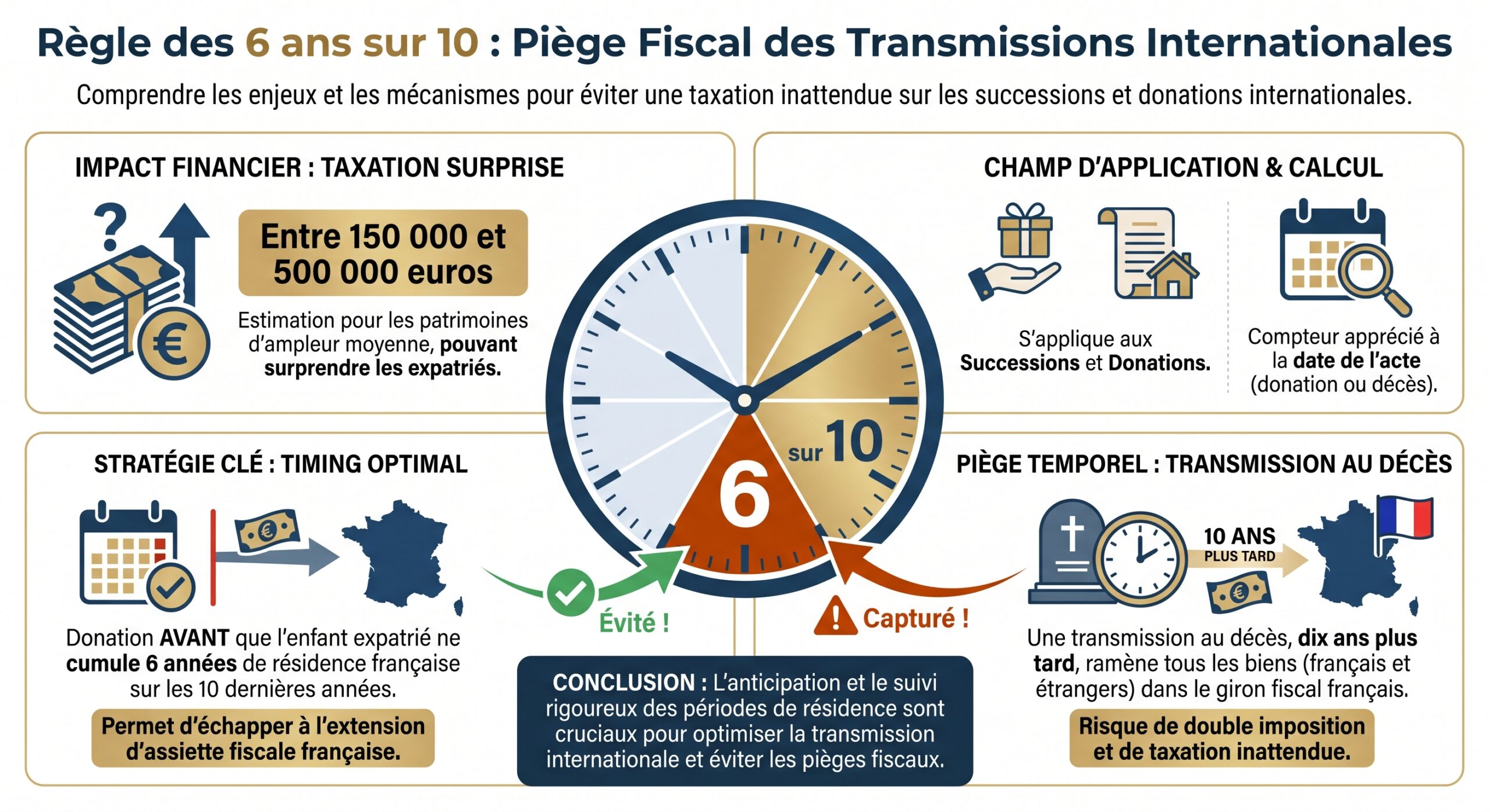

Le prisme français : quand l’article 750 ter CGI rattrape les héritiers

Côté fiscal, la France applique une logique dite de triple territorialité, codifiée à l’article 750 ter du CGI. Trois attaches possibles peuvent déclencher l’imposition en France d’une transmission à titre gratuit (donation ou succession) : le domicile fiscal du défunt, le domicile fiscal de l’héritier, et la localisation des biens.

Si le défunt était résident fiscal français au jour de son décès, tous ses biens – en France comme à l’étranger – peuvent être soumis aux droits de succession français, indépendamment du lieu de résidence des héritiers, sous réserve des conventions internationales. Si c’est l’héritier qui est résident fiscal français, une règle redoutable s’applique : dès qu’il a été domicilié en France au moins six années sur les dix précédant la transmission, il peut être imposé en France sur les biens reçus dans le monde entier, même si le défunt vivait et payait déjà des droits dans un autre pays.

À ces règles s’ajoute le principe de territorialité : tout bien situé en France est en principe imposable en France, même si le défunt et les héritiers résident à l’étranger. C’est typiquement le cas d’un non‑résident décédant avec un appartement parisien. Inversement, une succession est totalement hors du champ de l’impôt français si, au moment du décès, le défunt et tous les héritiers sont non‑résidents fiscaux et que l’intégralité du patrimoine est située à l’étranger.

L’OCDE rappelle d’ailleurs que la France fait partie des pays où la fiscalité successorale est la plus élevée pour les héritiers éloignés, avec des taux marginaux pouvant monter jusqu’à 60 %, là où certains États comme la Suède ou l’Autriche ne prélèvent plus aucun impôt sur les transmissions.

Le risque de double, voire triple imposition : conventions et crédit d’impôt

Dans un schéma purement interne, un patrimoine ne supporte l’impôt qu’une seule fois. Dès qu’interviennent plusieurs États, le risque de double (voire triple) imposition augmente fortement, car chaque pays applique ses propres critères de rattachement : résidence du défunt, résidence de l’héritier, lieu des biens, nationalité.

Imaginons un défunt domicilié au Portugal, possédant un bien immobilier au Danemark et laissant un héritier qui réside en France. Rien n’interdit, sur le papier, à ces trois États de revendiquer un droit d’imposer la transmission sur des fondements différents. C’est précisément pour contenir ces situations que l’OCDE a mis au point un modèle de convention bilatérale sur les successions et donations. Toutefois, leur diffusion reste limitée : l’IBFD recense à peine une centaine de conventions de ce type dans le monde.

La France n’a conclu que neuf conventions fiscales qui couvrent également les donations, en plus de celles sur les successions.

En l’absence de convention, le droit interne reprend la main. En France, un mécanisme de crédit d’impôt limité, prévu à l’article 784 A du CGI, autorise l’imputation des droits de succession déjà acquittés à l’étranger sur l’impôt français dû pour les mêmes biens. Ce crédit ne peut jamais dépasser le montant de l’impôt français correspondant. Concrètement, si la France calcule 20 000 euros de droits sur un immeuble étranger pour lequel 30 000 euros ont déjà été payés à l’étranger, l’héritier ne paiera rien de plus en France. Mais si l’impôt français s’élève à 35 000 euros et que 30 000 ont été payés ailleurs, il faudra encore régler 5 000 euros au fisc français.

Le surcoût fréquent de double imposition sur les biens immobiliers suisses détenus par un résident français peut atteindre 250 000 euros.

Assurance‑vie et capitalisation : la colonne vertébrale de la transmission en 2026

Dans ce paysage mouvant, un outil résiste particulièrement bien aux turbulences fiscales : l’assurance‑vie. Malgré deux lois de finances, trois recours au 49.3, six motions de censure et une avalanche d’amendements hostiles, son régime successoral est resté intact à l’issue des débats budgétaires 2025‑2026.

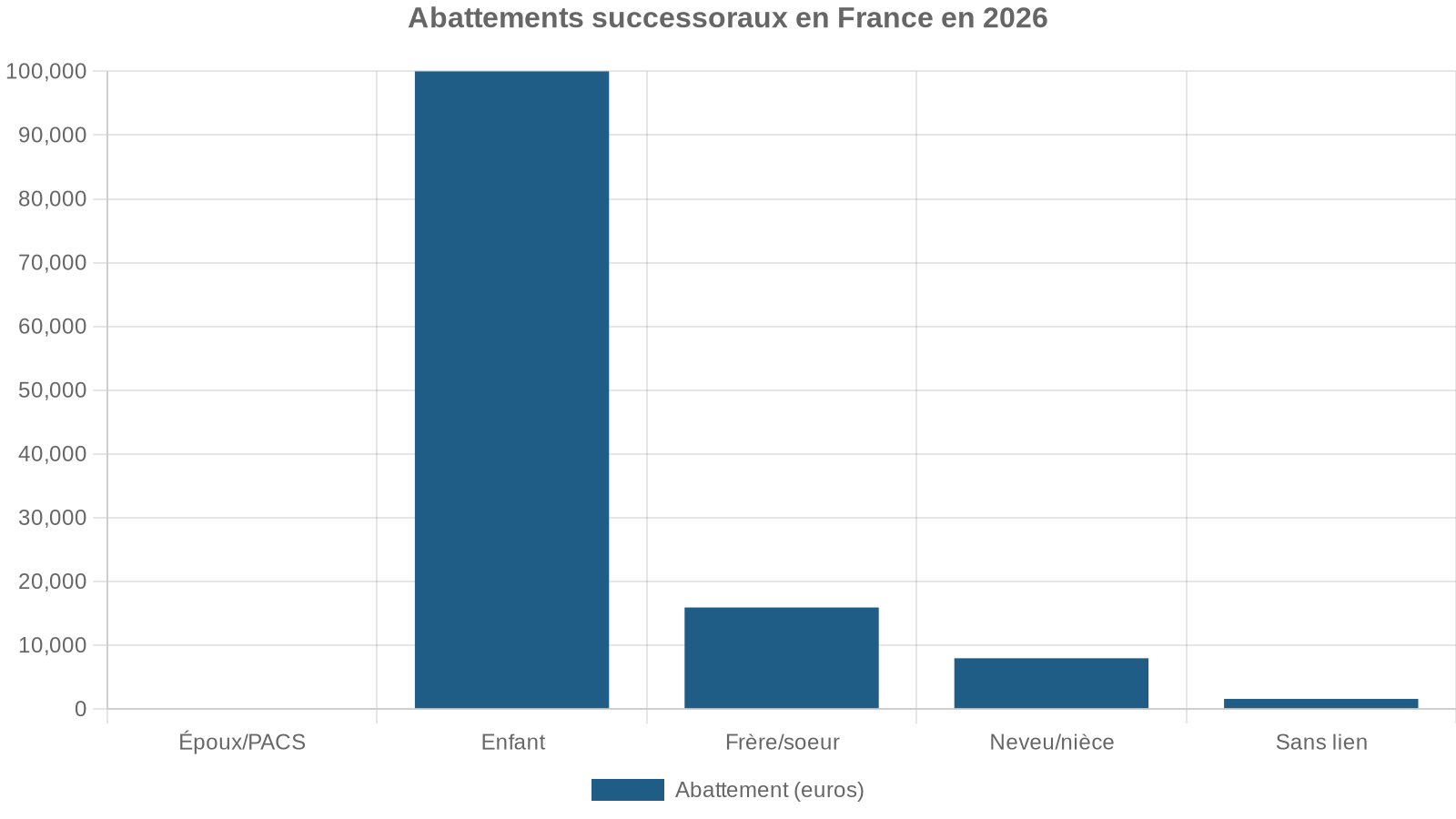

Deux piliers en font toujours une arme redoutable de transmission. D’abord, pour les primes versées avant 70 ans, chaque bénéficiaire dispose d’un abattement exonéré de 152 500 euros (article 990 I du CGI). Au‑delà, la fraction taxable supporte un taux forfaitaire de 20 % jusqu’à 852 500 euros, puis 31,25 % au‑delà. Ensuite, pour les primes réglées après 70 ans, un abattement global de 30 500 euros s’applique (article 757 B), mais les intérêts générés par ces primes restent complètement hors droits de succession, même au‑delà de ce seuil.

Le caractère « hors succession » de l’assurance‑vie renforce son attractivité : les capitaux transmis ne tombent pas dans la masse successorale civile, ne sont pas soumis au partage devant notaire, et bénéficient souvent d’une protection contre les créanciers. C’est ce qui permet, par exemple, à un couple avec deux enfants de transmettre jusqu’à 610 000 euros sans aucun impôt, en désignant chacun des enfants bénéficiaires pour 152 500 euros sur deux contrats distincts, l’un détenu par chaque parent.

Le taux des prélèvements sociaux sur l’assurance-vie reste à 17,2 % en 2026, tandis que le PEA, le PER et autres placements subissent une hausse à 18,6 %.

Les nouveautés 2026 : donations anticipées et fenêtres exceptionnelles

La grande innovation des dernières lois de finances tient à l’introduction de dispositifs expérimentaux d’anticipation de la transmission via l’assurance‑vie.

Un premier mécanisme, validé par le gouvernement en novembre 2025, permet à un assuré d’au moins 70 ans de donner, de son vivant, une partie de son contrat à ses descendants (ou, à défaut, à des neveux et nièces), avec une fiscalité allégée, voire nulle selon les montants. Cette option, temporaire jusqu’au 31 décembre 2027, est destinée à favoriser un « coup de pouce » financier immédiat aux jeunes générations pour leur installation, l’achat d’un logement ou un projet entrepreneurial. Chaque bénéficiaire peut recevoir jusqu’à 100 000 euros en exonération, tous contrats confondus. La procédure est encadrée : contact avec l’assureur, justificatifs d’identité et de lien de parenté, signature d’un avenant, puis déblocage des fonds sous 15 jours à un mois. L’opération est irrévocable.

Un transfert exceptionnel jusqu’à 152 500 € par bénéficiaire est possible en 2026, sans impôt, si les primes ont été versées avant 70 ans et avant le 1er octobre 2025, et que l’assuré a au moins 70 ans fin 2026. Ce montant réduit l’abattement successoral futur de 152 500 €.

Prenons l’exemple de Claire, 72 ans, dont le contrat a été intégralement alimenté avant ses 70 ans. En 2026, elle peut transmettre 152 500 euros à chacun de ses deux enfants sans fiscalité. Le jour de son décès, ces derniers n’auront plus d’abattement disponible sur les sommes issues de ce même contrat. L’intérêt de l’opération est de faire circuler le capital plus tôt, dans un contexte d’inflation et de besoins accrus des jeunes adultes, tout en profitant de la même enveloppe d’exonération.

Pour les donateurs de moins de 80 ans, les donations en numéraire classiques bénéficient d’un abattement spécifique de 31 865 euros par bénéficiaire (enfant, petit-enfant, arrière-petit-enfant, ou à défaut neveu/nièce), renouvelable tous les 15 ans. Combiné à l’abattement successoral de 100 000 euros, cela permet une optimisation importante sur une génération, à condition d’agir tôt.

Capitalisation et contrats luxembourgeois : l’international sous contrôle

À côté de l’assurance‑vie, le contrat de capitalisation partage le même régime fiscal sur les rachats, mais diverge au moment de la succession : il intègre l’actif successoral et se voit taxé selon le barème de droit commun, sur sa valeur nominale (primes versées, hors plus‑values latentes). Cette caractéristique en fait un outil de transmission particulièrement utile pour « travailler » la fiscalité interne de la succession, notamment via des donations en nue‑propriété.

Dans un contexte international, les contrats dits « luxembourgeois » occupent également une place à part. Leur portabilité permet de conserver le contrat en cas d’expatriation, tandis que la neutralité du Luxembourg signifie que, pour un résident français, c’est la fiscalité française de l’assurance‑vie qui s’appliquera, comme pour un contrat hexagonal. Au moment de la succession, les capitaux sont néanmoins susceptibles d’être appréhendés par le fisc du pays de résidence des héritiers, ce qui impose d’analyser les conventions existantes et la règle des 6 ans sur 10.

La combinaison judicieuse d’une assurance‑vie française, d’un contrat luxembourgeois et d’un contrat de capitalisation permet, dans de nombreux cas, d’articuler transferts hors succession (via l’article 990 I), donations graduelles, et gestion de la réserve héréditaire dans différents États.

Tour d’horizon international : quand la France n’est plus la seule à taxer

L’OCDE a recensé, dans son rapport « Inheritance Taxation in OECD countries », 24 pays sur 37 appliquant un impôt sur les successions ou les donations. La plupart taxent la part reçue par chaque héritier, plutôt que la masse globale, mais le spectre de taux et d’abattements est extrêmement disparate.

On peut synthétiser quelques caractéristiques utiles pour les familles françaises ayant des attaches à l’étranger :

| Pays | Abattement conjoint/enfant | Taux usuels en ligne directe | Particularités notables |

|---|---|---|---|

| France | 100 000 € par parent et par enfant | 5 % à 45 % | Conjoint/PACS exonérés, 60 % entre non‑parents |

| Allemagne | 500 000 € pour le conjoint, 400 000 € pour chaque enfant | 7 % à 30 % (15 % < 600 000 €) | Abattements 4 fois plus élevés qu’en France pour les enfants |

| Italie | 1 000 000 € par conjoint/enfant | 4 % (ligne directe) | Convention avec la France, 6 à 8 % pour autres bénéficiaires |

| Portugal | Exonération totale en ligne directe | 10 % pour les autres | Aucune convention avec la France, risque de double taxation |

| Belgique (Bruxelles) | Variable selon région | Jusqu’à 80 % pour non‑parents | Barèmes par tranches, forte pénalisation hors famille |

| États‑Unis | ~5,6 M$ d’abattement résident | Seuils et taux fédéraux jusqu’à 40 % | Taxe prélevée sur la masse, crédit d’impôt France–USA |

| Royaume‑Uni | Abattement global (Nil Rate Band) | 40 % au‑delà du seuil | Réforme 2025, notion de Long‑Term Resident |

En Allemagne, le conjoint dispose d’un abattement de 500 000 euros, les enfants de 400 000 euros, nettement supérieurs aux 100 000 euros français. Mais la France exonère totalement le conjoint de tout droit, quand l’Allemagne continue à taxer au‑delà de l’abattement. L’Italie applique un taux de 4 % après 1 million d’euros par enfant ou conjoint, soit une pression très modérée, alors que la France peut atteindre 30 à 45 % sur des montants comparables. Le Portugal, lui, exonère totalement conjoints, ascendants et descendants, mais taxe les autres héritiers à 10 %, sans convention avec la France pour éviter un cumul d’impositions.

Ce contraste nourrit les débats sur une éventuelle réforme française : faut‑il relever les abattements, notamment pour les petits patrimoines, et augmenter la progressivité sur les transmissions les plus élevées ? Faut‑il rapprocher la fiscalité des donations de celle des successions, alors que les premières restent globalement moins taxées et profitent davantage aux ménages déjà aisés ?

Sept erreurs qui coûtent (très) cher dans une transmission sans frontières

Les praticiens de la transmission internationale constatent que la plupart des « catastrophes fiscales » tiennent à quelques erreurs récurrentes, souvent liées à une mauvaise lecture des règles.

La première consiste, on l’a vu, à confondre loi civile et loi fiscale. Un résident français qui choisit dans son testament la loi d’un autre État au titre de Bruxelles IV ne fait que modifier les règles de dévolution (réserve, quotité disponible, droits du conjoint), en aucun cas l’application des articles 750 ter et 784 A du CGI. S’il croit avoir « sorti » son patrimoine du champ français, l’addition pourra atteindre plusieurs centaines de milliers d’euros.

Un enfant revenu en France depuis plus de six ans après une expatriation peut être imposé en France sur tous les biens reçus, même situés à l’étranger. Pour éviter cette double peine, une planification par donations avant que cette condition ne soit remplie est souvent efficace.

La troisième erreur typique concerne les résidents français détenant des biens en Suisse, depuis la dénonciation de la convention. Sans anticipation (donations, structuration via société civile, assurance‑vie), une double imposition quasi mécanique peut grever la valeur transmise de 80 000 à 250 000 euros.

Les surtaxations pour les expatriés de longue durée au Royaume-Uni peuvent atteindre plus de 2 millions d’euros.

Parmi les autres erreurs fréquentes, on retrouve l’absence de déclaration de comptes étrangers (le fisc français dispose désormais de données bancaires et foncières internationales via l’échange automatique d’informations), la non‑prise en compte de crypto‑actifs conservés dans des portefeuilles non‑dépositaires, ou l’organisation de donations « sauvages » entre pays sans analyse des conventions existantes.

Comment reprendre la main : audit, stratégie et bons outils

Face à cette complexité, la seule approche réaliste consiste à structurer un véritable audit patrimonial international. Celui‑ci doit passer en revue, de manière méthodique, le régime matrimonial applicable (au regard du règlement 2016/1103 sur les régimes matrimoniaux), la localisation et la nature des actifs (immeubles, comptes, participations, contrats d’assurance), les résidences fiscales des membres de la famille, ainsi que l’existence de conventions bilatérales.

Un bon audit s’intéresse aussi aux trajectoires probables : un retour en France est‑il envisagé ? Un enfant installé à Dubaï prévoit‑il de revenir dans cinq ans ? Un autre vient‑il de s’expatrier à Singapour ? Chaque mouvement peut déclencher des fenêtres d’optimisation (donations avant d’atteindre le seuil des 6 années de résidence, par exemple) ou, au contraire, faire basculer des biens sous une fiscalité particulièrement lourde.

L’arsenal des outils disponibles est large :

Découvrez les outils juridiques pour anticiper et fluidifier la transmission d’un patrimoine international, en minimisant la fiscalité et les risques de requalification.

Profitent d’abattements renouvelables tous les quinze ans : jusqu’à 100 000 € par enfant et parent, et 31 865 € en numéraire.

La donation de la nue‑propriété avec réserve d’usufruit réduit l’assiette taxable et permet une transmission progressive du patrimoine.

Les sociétés civiles immobilières peuvent rapatrier un immeuble étranger sous droit français via des parts sociales, en respectant la lex situs de l’État concerné.

Holdings, LLC, trusts ou pactes successoraux : leur usage doit être encadré juridiquement pour éviter sur‑taxations ou requalification par le fisc français.

Conformes à la Convention de Washington de 1973, ils assurent la validité formelle des dernières volontés dans plusieurs États (France, Belgique, Italie, Portugal, Canada).

Les mandats de protection future et posthumes organisent la gestion des actifs en cas d’incapacité ou après décès, même dispersés dans plusieurs pays.

Côté déclaratif, l’utilisation du certificat successoral européen, la maitrise du formulaire 2705‑A pour les assurances‑vie, et le respect des délais (six mois en cas de décès en France, douze mois si le décès survient à l’étranger) sont des prérequis pour éviter intérêts de retard et pénalités.

L’essor des plateformes numériques de gestion patrimoniale, grâce à des tableaux de bord multidevises, des alertes sur les changements réglementaires et des simulateurs d’impact fiscal, facilite le pilotage proactif d’un patrimoine international. La Banque de France elle‑même reconnaît l’apport de ces solutions lorsque celles‑ci respectent les standards européens de sécurité et de conformité.

Banque de France

Assurance‑vie, OCDE et débats à venir : une fenêtre à exploiter

Si le cadre français de l’assurance‑vie résiste en 2026, il n’est pas gravé dans le marbre. L’OCDE, dans son rapport sur la taxation des héritages, cible explicitement les régimes dérogatoires très généreux, y compris les exonérations massives pour l’assurance‑vie et certains dispositifs comme le pacte Dutreil. Le Haut Conseil pour le financement de la protection sociale a de son côté chiffré l’écart considérable entre le taux effectif de taxation des transmissions via assurance‑vie (2,1 %) et celui des successions de droit commun (près de 39,3 %).

Plusieurs réformes sont envisagées pour l’assurance‑vie : abaissement de l’abattement de 152 500 €, intégration des contrats dans l’actif successoral, modulation des taux selon le lien de parenté et taxation des plus‑values latentes au décès. Aucune n’a été adoptée dans les lois de finances récentes, sous l’influence des secteurs bancaire et assurantiel et en raison de la sensibilité politique à l’approche des élections.

Le rapport Blanchard‑Tirole, remis au président de la République en 2021, va plus loin en préconisant un basculement vers une taxation cumulative à vie des héritiers, sur l’ensemble des transmissions (dons et successions) reçues, avec un abattement global relativement élevé pour épargner les classes moyennes, et une réduction drastique, voire une suppression, des niches existantes (assurance‑vie, démembrements sophistiqués, Dutreil). Une telle réforme bouleverserait en profondeur les stratégies de transmission, en France comme pour les successions internationales.

Tant que l’article 990 I et les fenêtres de donations anticipées de 2026-2027 existent, il est conseillé de maximiser les versements avant 70 ans et de mettre en place rapidement des clauses bénéficiaires intelligentes (démembrement, options pour le conjoint, désignation des petits-enfants) pour multiplier les abattements.

Vers une transmission internationale maîtrisée : ne plus subir

Transmettre sans frontières ne signifie pas chercher à échapper à tout impôt, mais organiser les choses de telle sorte que la fiscalité devienne prévisible, supportable et cohérente avec les projets familiaux. Cela suppose trois réflexes structurants.

Le premier est d’accepter que le droit applicable à la succession civile (par exemple, la loi espagnole en cas de résidence à Barcelone) puisse être différent de la fiscalité qui frappera les héritiers (impôts français via l’article 750 ter, impôts espagnols, voire britanniques pour un enfant devenu Long‑Term Resident à Londres). La seule manière de dompter cette superposition est de cartographier, pays par pays, les critères d’imposition et les abattements, puis de dimensionner les flux de transmission en conséquence.

La règle des 6 ans sur 10, les tranches de 15 ans pour les abattements de donation, ainsi que les fenêtres annuelles ou triennales de régimes étrangers (Gift & Estate Taxes américaines, règle des 7 ans au Royaume-Uni) permettent de bâtir des calendriers de transmission. Par exemple, une donation en 2026 à un enfant encore expatrié, l’optimisation des abattements de 2026 à 2041, et un usage intelligent de l’assurance-vie transforment un choc fiscal successoral en flux maîtrisés.

Le troisième réflexe est de s’entourer. Une transmission internationale réussie mobilise généralement un notaire spécialisé en droit international privé, un avocat fiscaliste rompu aux conventions bilatérales, un conseiller en gestion de patrimoine pour orchestrer les enveloppes (assurance‑vie, capitalisation, PEA, PER, etc.), et un expert‑comptable lorsqu’une entreprise fait partie de l’équation. Les réseaux comme CMS, les cabinets experts en fiscalité internationale (TaxLhab, notamment) ou les études notariales spécialisées sont structurés pour travailler en équipe au‑delà des frontières.

Reste à transformer cette conjoncture en opportunité, en engageant, sans délai, un véritable chantier de préparation. Car dans une transmission sans frontières, ce n’est pas tant la quantité de patrimoine qui fait la différence que la qualité de l’anticipation.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.