Quitter la France pour alléger sa fiscalité n’est plus un sujet tabou, encore moins en 2026. Entre hausse du PFU à 31,4%, durcissement de l’exit tax et fiscalité immobilière toujours lourde, de plus en plus d’entrepreneurs, cadres supérieurs et rentiers regardent vers l’extérieur. Mais « partir pour payer moins d’impôts » ne suffit pas : il faut choisir un cadre de vie, un niveau de sécurité juridique, des infrastructures, et un régime fiscal qui colle à son patrimoine et à son projet de vie.

Ce guide complet fournit des données chiffrées sur les taux d’imposition, régimes spéciaux, coût de la vie et dispositifs de résidence. Il vise à aider à construire une stratégie patrimoniale cohérente en présentant à la fois les avantages et les limites de chaque pays.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment comparer les pays à fiscalité avantageuse

Derrière les classements et les « top 10 », la question clé reste : combien vous reste-t-il réellement dans la poche, une fois les impôts payés, sur 5, 10 ou 20 ans ? Pour y répondre, plusieurs paramètres doivent être examinés ensemble.

Trois niveaux de fiscalité à analyser

Pour chaque pays, il est indispensable d’évaluer la taxation :

1. À l’acquisition Frais de mutation, droits d’enregistrement, timbres, droits de douane ou coûts d’entrée pour un visa investisseur. Acheter un appartement à Dubaï ou un bien à Chypre ne se résume pas seulement au prix affiché.

2. Pendant la détention Impôt sur le revenu (foncier, dividendes, salaires), cotisations sociales éventuelles, taxe foncière, impôt sur la fortune éventuel, TVA ou GST sur la consommation. C’est ce qui détermine votre cash-flow annuel réel.

Un pays très léger sur l’impôt sur le revenu peut se rattraper sur les droits de mutation ou l’immobilier ; un autre sera presque neutre pour les plus-values mais très chargé en TVA ou en cotisations sociales.

L’indispensable prisme des conventions fiscales

Deuxième grille de lecture : les conventions de non double imposition. La règle générale veut que les revenus immobiliers soient imposés dans le pays où se situe le bien, alors que les plus-values mobilières le sont souvent dans l’État de résidence fiscale.

Sans convention fiscale, vous risquez une double imposition. Avec une convention, vous bénéficiez d’un crédit d’impôt ou d’une exonération dans l’un des deux États, un point crucial pour un Français investissant à Chypre, au Portugal ou à Panama, ou installant sa holding à Malte ou à Dubaï.

Coût de la vie, infrastructures et stabilité politique

Ne regarder que le taux d’impôt sur le revenu est une erreur classique. Un pays peut afficher 0 % d’impôt et un coût de la vie si élevé que votre pouvoir d’achat ne progresse pas, voire recule. C’est le cas de plusieurs juridictions caribéennes ou de micro-États ultra-premium.

Le rapport met en avant un indice de coût de la vie qui situe :

– très bas : Paraguay (27), Géorgie (31)

– modéré : Portugal (46), Chypre (52), Estonie (modéré), Panama (modéré)

– élevé : Emirats arabes unis (66), Malte (58), Irlande, Bahamas, Andorre

– très élevé : Suisse (120), Monaco (très élevé)

À enveloppe budgétaire identique, un même revenu net d’impôts ne se vit pas du tout de la même façon à Sofia, Lisbonne, Genève ou Nassau.

Le top 15 des juridictions les plus attractives en 2026

En 2026, quinze juridictions se détachent pour les expatriés et investisseurs internationaux. Elles combinent faible imposition, stabilité et dispositifs de résidence rapide (golden visa, e‑residency, statuts « non-dom »).

Tableau de synthèse des principaux paramètres fiscaux

Le tableau ci-dessous reprend quelques données clés pour huit destinations phares, à partir d’un scénario type : un revenu annuel de 100 000 € et une structuration « optimale » (quand elle est possible).

| Pays / Juridiction | Impôt perso max | IS / CIT | Régime spécial | Coût de la vie (indice) | Résidence & contraintes clés |

|---|---|---|---|---|---|

| UAE (Dubaï / Abu Dhabi) | 0 % | 9 % (> 375k AED) | Free Zones (0 % sur « Qualifying income ») | Élevé (66) | Golden Visa (10 ans, 2M AED), 1 j/an |

| Malte | 0–35 % | 35 % (5 % effectif) | Non‑Dom + Tax Refund | Moyen‑haut (58) | 183 j/an, Nomad Visa (32 000 €/an) |

| Chypre | 0–35 % | 15 % (dès 2026) | Non‑Dom 17 ans (0 % dividendes, intérêts) | Modéré (52) | Règle 60 j, 7 ans de report exit tax |

| Singapour | 0–22 % | 17 % | Incitations, GIP | Très élevé (81) | 183 j/an, pas d’impôt sur plus‑values |

| Portugal (NHR 2.0 / IFICI) | 14,5–48 % (15–20 % pour profils ciblés) | 21 % | IFICI / RNH 2.0 | Modéré (46) | 183 j/an, Golden Visa, convention large |

| Suisse | 0–45 % (cantonal) | 8,5–21 % | Forfait fiscal (dès 400k CHF) | Très élevé (120) | Résidence + permis, non‑UE |

| Géorgie | 1–20 % | 15 % | Small business à 1 % | Bas (31) | Invest. mini 100 000 $, 183 j/an |

| Paraguay | 10 % (0 % revenus étrangers) | 10 % | Système territorial | Très bas (27) | Résidence souple, pas de convention DE |

Ce tableau insiste sur le type de régime fiscal : mondial, territorial, remittance basis, non‑dom. C’est ce qui fait, concrètement, la différence entre un 10 % « lourd » (sur tous vos revenus) et un 10 % très léger (uniquement sur ceux produits localement).

UAE / Dubaï : le centre de gravité de la fiscalité zéro

En 2026, les Émirats arabes unis, avec Dubaï et Abu Dhabi en vitrine, conservent la première place du classement global. Leurs atouts fiscaux sont simples à résumer : 0 % d’impôt sur le revenu des personnes physiques, absence de taxation sur salaires, dividendes et plus‑values privées.

Un environnement sans impôt sur le revenu

– Taux d’impôt sur le revenu : 0 %

– Taux d’impôt sur les sociétés : 9 % au‑delà de 375 000 AED de bénéfices

– Free Zones : 0 % d’IS sur les revenus qualifiés, sous réserve de substance (locaux, salariés, activité réelle)

– TVA : encadrée à 5 %, avec certains cas à 0 %

Pour un freelance ou entrepreneur de services, si son revenu est inférieur à 375 000 AED et qu’il est installé dans une zone franche avec une activité éligible au « Qualifying Income », le coût fiscal direct peut être nul.

Expatriation facilitée… sur le papier

Les Émirats offrent un panel de régimes de résidence :

– Golden Visa 10 ans : investissement immobilier ou financier d’environ 2 M AED (env. 545 000 €)

– Visas d’investisseur ou de salarié

– Obligation de présence très modeste : en pratique, une présence minimale (souvent 1 jour par an) permet de maintenir certains visas

La DGFiP surveille les départs vers les Émirats arabes unis et peut requalifier la résidence fiscale en France si le contribuable ne démontre pas une substance économique réelle, comme un logement, une présence physique, un business local, des clients ou des dépenses sur place.

Pour quel profil patrimonial ?

Dubaï reste extrêmement attractif pour :

– freelances et solopreneurs B2B internationaux

– entrepreneurs tech et crypto

– investisseurs immobiliers haut de gamme

Le coût de la vie est élevé, mais l’absence totale d’impôt sur le revenu et de taxation des plus‑values privées peut compenser largement pour des revenus à partir de 200 000–300 000 € par an.

Malte : l’Europe « soft tax » sous remittance basis

Membre de l’UE depuis 2004, Malte propose un mélange peu courant : droit européen, euro, climat méditerranéen, et une fiscalité particulièrement douce pour les non‑domiciliés.

Non‑Dom et remboursement d’impôt sur les sociétés

Sur le plan personnel, le régime maltais repose sur la remittance basis :

– les revenus de source étrangère non rapatriés à Malte ne sont pas taxés,

– les plus‑values réalisées à l’étranger sont exonérées, même si les fonds sont rapatriés.

Côté sociétés :

– taux nominal d’IS : 35 %

– mais système de remboursement 6/7e pour les actionnaires non résidents : taux effectif ≈ 5 %

La Malte a conclu un réseau de conventions de non double imposition avec 72 États, incluant la France et l’Allemagne.

Coût et conditions de résidence

Le coût de la vie est moyen‑haut, l’immobilier a flambé, et l’administration fiscale maltaise renforce ses contrôles de substance. Mais le pays reste accessible pour :

– télétravailleurs (via le Nomad Residence Program, besoin d’un revenu annuel ≥ 32 000 €),

– entrepreneurs digitaux ciblant le marché européen.

Les exigences usuelles tournent autour de 183 jours de présence par an, et un minimum de taxation (« minimum tax ») est à prévoir pour certains statuts non‑dom (en pratique, plusieurs milliers d’euros par an).

Intérêt patrimonial

Malte est particulièrement pertinente pour :

– les holdings européennes recherchant un IS effectif à 5 %,

– les profils à forts revenus de capitaux mobiliers (dividendes étrangers, intérêts, plus‑values de titres),

– les nomades numériques souhaitant rester dans l’UE, en bénéficiant d’un régime non‑dom.

Chypre : le non‑dom discret mais redoutablement efficace

Longtemps dans l’ombre de Malte ou de Dubaï, Chypre s’impose en 2026 comme un compromis très puissant pour les investisseurs et cadres supérieurs européens.

Un cadre fiscal aligné sur l’OCDE… mais encore ultra compétitif

Chypre a relevé son impôt sur les sociétés de 12,5 % à 15 % au 1er janvier 2026 pour se conformer au Pillar Two de l’OCDE. Mais ce taux reste très inférieur à la moyenne européenne.

Surtout, le statut Non‑Dom chypriote offre pendant 17 ans :

– 0 % de taxe sur les dividendes de source étrangère (au lieu de 17 % de contribution de défense pour les résidents « domiciled »),

– 0 % sur les intérêts de source étrangère,

– 0 % sur les plus‑values étrangères, sous conditions,

– absence d’impôt sur la fortune et de droits de succession sur de nombreux actifs.

Abattement de 50 % appliqué aux rémunérations supérieures à 55 000 € pour les salariés à hauts revenus pendant 17 ans.

Exemple chiffré : un Français à 500 000 € de revenus

Le rapport donne un ordre de grandeur intéressant :

| Situation | Impôt annuel estimé | Taux effectif approximatif |

|---|---|---|

| Résident fiscal France (500k€) | ≈ 225 000 € | ≈ 45 % |

| Non‑Dom à Chypre (500k€) | ≈ 75 000 € | ≈ 15 % |

Sur 20 ans, l’économie atteindrait ainsi 3 millions d’euros, sans même compter la meilleure optimisation successorale.

Conditions de résidence et coût de la vie

Chypre est membre de l’UE, dispose d’une convention fiscale avec la France, et propose une règle de résidence à 60 jours pour certains profils, bien plus souple que le seuil classique de 183 jours.

– coût de la vie modéré (indice 52),

– climat méditerranéen (340 jours de soleil),

– services de santé corrects et infrastructures modernes.

Pour un couple de cadres ou entrepreneurs, un budget de 1 500 à 3 000 € par mois hors scolarité internationale permet un niveau de vie confortable.

Portugal : la star qui se réinvente

Après une décennie de succès, le régime de Résident Non Habituel (RNH ou NHR) a fermé pour les nouveaux arrivants. Mais le Portugal n’a pas renoncé à attirer les talents : il met en place un régime plus ciblé, l’IFICI (souvent surnommé « NHR 2.0 »).

IFICI / NHR 2.0 : fiscalité douce, mais réservée

Le nouveau dispositif vise des secteurs précis : innovation, R&D, tech, enseignement supérieur, startups, fonds d’investissement. Pour ces profils qualifiés, le Portugal propose :

Le nouveau régime NHR 2.0 offre des avantages fiscaux attractifs à durée limitée pour les nouveaux résidents au Portugal.

Un taux forfaitaire de 20 % s’applique sur les revenus d’activité de source portugaise.

Les revenus étrangers (dividendes, intérêts, loyers) peuvent être partiellement exonérés selon les conventions.

L’avantage fiscal est accordé pour une durée limitée de 10 ans, similaire à l’ancien NHR.

Le régime est moins large que le précédent NHR, mais reste intéressant pour les ingénieurs, chercheurs, dirigeants de startups et certains indépendants qualifiés.

Taxation « normale » et cadre de vie

En dehors des régimes spéciaux, la fiscalité portugaise reste plus douce que la française, sans être paradisiaque :

Le pays reste l’une des destinations préférées des Français pour son climat, sa sécurité et un coût de la vie encore modéré, malgré la flambée immobilière à Lisbonne et Porto.

Une destination patrimoniale encore solide

Pour un expatrié francophone, le Portugal cumule plusieurs avantages :

– proximité géographique,

– large communauté française,

– régimes fiscaux encore attractifs pour certains profils,

– marché immobilier dynamique, avec un potentiel de plus‑value à long terme.

Il reste un « classique » de l’expatriation fiscale européenne, adapté aux familles et aux retraités aisés comme aux entrepreneurs.

Suisse : la référence de la stabilité patrimoniale

En 2026, la Suisse demeure le refuge par excellence pour les grands patrimoines : stabilité politique, secret bancaire largement assaini mais robuste, place financière de premier plan, et fiscalité modulable par canton.

Un système fiscal à géométrie variable

Le pays cumule :

– impôt fédéral sur le revenu : 0–11,5 %,

– impôts cantonaux et communaux pouvant amener la charge totale jusqu’à ≈ 40–45 % dans certains cantons,

– impôt sur les sociétés : 8,5–21 % selon les cantons,

– TVA très modérée à 7,7 %.

La taxation au forfait en Suisse, accessible aux non‑Suisses fortunés, fixe l’impôt sur les dépenses et non le revenu réel, avec un seuil d’environ 400 000 CHF par an. Ce régime est pertinent pour des patrimoines de 5 à 10 millions d’euros ou plus ; en‑dessous, Malte ou Chypre sont souvent plus avantageux.

Un coût de la vie prohibitif, mais des revenus élevés

L’indice de coût de la vie à 120 illustre une réalité : vivre à Zurich, Genève ou Zoug est cher. Mais les salaires, notamment dans la finance, la pharma ou la biotech, figurent parmi les plus élevés au monde, souvent au‑delà de 200 000 CHF pour les cadres supérieurs.

La Suisse reste donc la « Rolls » pour :

– dirigeants de grandes entreprises,

– family offices,

– entrepreneurs cédant une entreprise avec une plus‑value très importante.

Andorre & Monaco : deux micro‑États aux profils très différents

Andorre et Monaco occupent une place à part dans le paysage européen : ce sont des micro‑États à la fiscalité très douce, mais avec des tickets d’entrée élevés et un marché immobilier restreint.

Andorre : 10 % maximum et pas d’impôt sur la fortune

Le régime andorran est remarquablement simple :

– impôt sur le revenu : de 0 % à 10 % (0 % jusqu’à 24 000 €, 5 % jusqu’à 40 000 €, 10 % au‑delà),

– impôt sur les sociétés : 10 %,

– TVA locale (IGI) : 4,5 %,

– pas d’impôt sur la fortune, pas de droits de succession en ligne directe,

– exonération des dividendes étrangers,

– exonération des plus‑values au bout de 10 ans de détention (10 % avant).

Le budget nécessaire pour investir dans une résidence passive en Andorre peut atteindre 600 000 €, incluant immobilier et garantie.

Andorre est adaptée :

– aux entrepreneurs du digital,

– aux créateurs de contenu,

– aux consultants à revenu confortable (50 000–500 000 €/an),

– à ceux qui apprécient un environnement montagnard et sûr.

Monaco : zéro impôt sur le revenu… mais pour qui ?

Monaco pousse la logique à l’extrême : absence totale d’impôt sur le revenu pour les résidents, sauf pour les nationaux français, qui restent soumis au droit fiscal français. On y retrouve :

Principaux avantages fiscaux pour attirer les entreprises et les investisseurs

Taux à 0% pour les sociétés purement locales, et 33% d’IS pour celles réalisant plus de 75% de leur CA hors du territoire.

TVA à 20%, pas d’impôt sur la fortune, et droits de succession réduits en ligne directe.

Pas de taxation des revenus de portefeuille sous certaines conditions, renforçant l’attractivité financière.

L’accès suppose de justifier d’un logement (souvent très onéreux) et de ressources suffisantes, avec un coût de la vie parmi les plus élevés du globe. Monaco reste clairement une destination pour les hauts et très hauts patrimoines.

Malte, Chypre, Estonie : l’axe sociétés & holdings européennes

Pour un entrepreneur ou un investisseur qui ne souhaite pas ou ne peut pas s’expatrier immédiatement, les pays les plus utiles sont parfois ceux qui permettent d’optimiser la structure des sociétés plutôt que la personne physique.

Malte : IS effectif à 5 % pour les holdings

On l’a vu, un IS effectif autour de 5 % grâce au remboursement 6/7e du corporate tax fait de Malte une plateforme de choix pour :

– holdings d’investissement,

– sociétés de services B2B internationales,

– projets fintech, assurance, services financiers.

Chypre : 15 % d’IS et non‑dom pour les dividendes

À 15 % d’IS dès 2026, Chypre reste compétitive, avec en plus :

Régime attractif avec exonération totale des dividendes étrangers, absence d’impôt sur la fortune et taxation modérée des salaires incluant un abattement pour hauts revenus

Exonération totale des dividendes étrangers pour les résidents non‑dom.

Absence d’impôt sur la fortune, allégeant la charge fiscale.

Taxation modérée des salaires avec abattement pour hauts revenus.

Estonie : 0 % sur les bénéfices réinvestis

L’Estonie adopte un modèle original :

– impôt sur les sociétés uniquement au moment de la distribution (taux de 20 %),

– 0 % sur les bénéfices réinvestis,

– e‑Residency permettant de créer et gérer une société à distance, avec accès au marché européen et à un IBAN local.

Ce schéma est particulièrement adapté aux startups et PME en phase de croissance, qui préfèrent réinvestir le cash plutôt que le distribuer.

Paradis territoriaux : Panama, Paraguay, Géorgie, Costa Rica, Thaïlande

Plusieurs pays misent sur un impôt territorial : seuls les revenus générés localement sont taxés. Les revenus de source étrangère sont souvent exonérés.

Panama : hub logistique et financier de l’Amérique latine

Panama est identifié comme le paradis fiscal le plus stable d’Amérique latine en 2026. Le pays ne taxe que les revenus de source panaméenne :

– impôt sur le revenu : 0–25 %, mais 0 % sur les revenus étrangers,

– IS : 25 %,

– TVA : 7 %,

– pas de taxation des plus‑values sur actifs étrangers.

Le Friendly Nations Visa permet aux Français d’obtenir une résidence en échange d’un investissement (par exemple un achat immobilier de 200 000 $). Avec un budget de 4 000 €/mois pour un couple, on y vit très confortablement. La capitale offre des services modernes et un hub aérien international.

Paraguay : fiscalité ultra légère pour budget serré

Le Paraguay combine :

– impôt sur le revenu à 10 %,

– 0 % sur les revenus de source étrangère (régime territorial),

– IS à 10 %,

– coût de la vie extrêmement bas (indice 27).

| Pays | Impôts annuels estimés | Frais admin. estimés | Économie nette vs France |

|---|---|---|---|

| Paraguay | 2 000 € | 4 000 € | 78 000 € |

C’est l’un des pays où, en proportion, le gain par rapport à une résidence fiscale française est le plus spectaculaire, mais avec une contrepartie en termes d’infrastructures, de services publics et de stabilité politique à appréhender avec prudence.

Géorgie : 1 % pour les « small businesses »

La Géorgie se distingue par son statut de petite entreprise :

– 1 % d’impôt sur chiffre d’affaires jusqu’à 500 000 GEL (≈ 170 000 €),

– barème classique 1–20 % au‑delà,

– IS à 15 %,

– TVA à 18 %,

– coût de la vie faible (indice 31),

– investissement minimum de 100 000 $ pour la résidence.

Pour un freelance ou un petit entrepreneur digital, ce choix offre un équilibre entre une fiscalité « flat », un coût de vie avantageux et un potentiel de croissance, notamment dans l’immobilier.

Costa Rica & Thaïlande : la douceur de vivre en version territoriale

Le Costa Rica, fidèle à son slogan « Pura Vida », ne taxe pas les revenus étrangers et mise sur un modèle de développement durable :

– impôt territorial sur les revenus,

– coût de la vie modéré, surtout hors zones touristiques,

– opportunités dans l’éco‑tourisme et l’immobilier vert.

La Thaïlande reste aussi un classique des expatriés, malgré un resserrement fiscal : les revenus de source étrangère sont imposables s’ils sont rapatriés dans le pays. Mais les taux restent modérés, avec un coût de la vie particulièrement avantageux pour un cadre français.

Cryptomonnaies : où s’installer pour optimiser la fiscalité crypto ?

Le rapport souligne qu’en 2026, plusieurs pays restent très attractifs pour les crypto‑investisseurs :

Tour d’horizon des pays où les plus‑values crypto sont peu ou pas imposées, avec les conditions applicables.

Pas d’impôt sur les plus‑values pour les investisseurs privés, mais imposition possible en revenus professionnels pour les traders actifs.

Pas ou peu d’imposition sur les plus‑values crypto dans certaines conditions.

0 % de taxation des plus‑values crypto, parfois sous conditions de non professionnalisation.

Dans l’UE, des pays comme Portugal restent compétitifs pour les crypto‑actifs détenus plus de 365 jours (exonération des plus‑values de long terme).

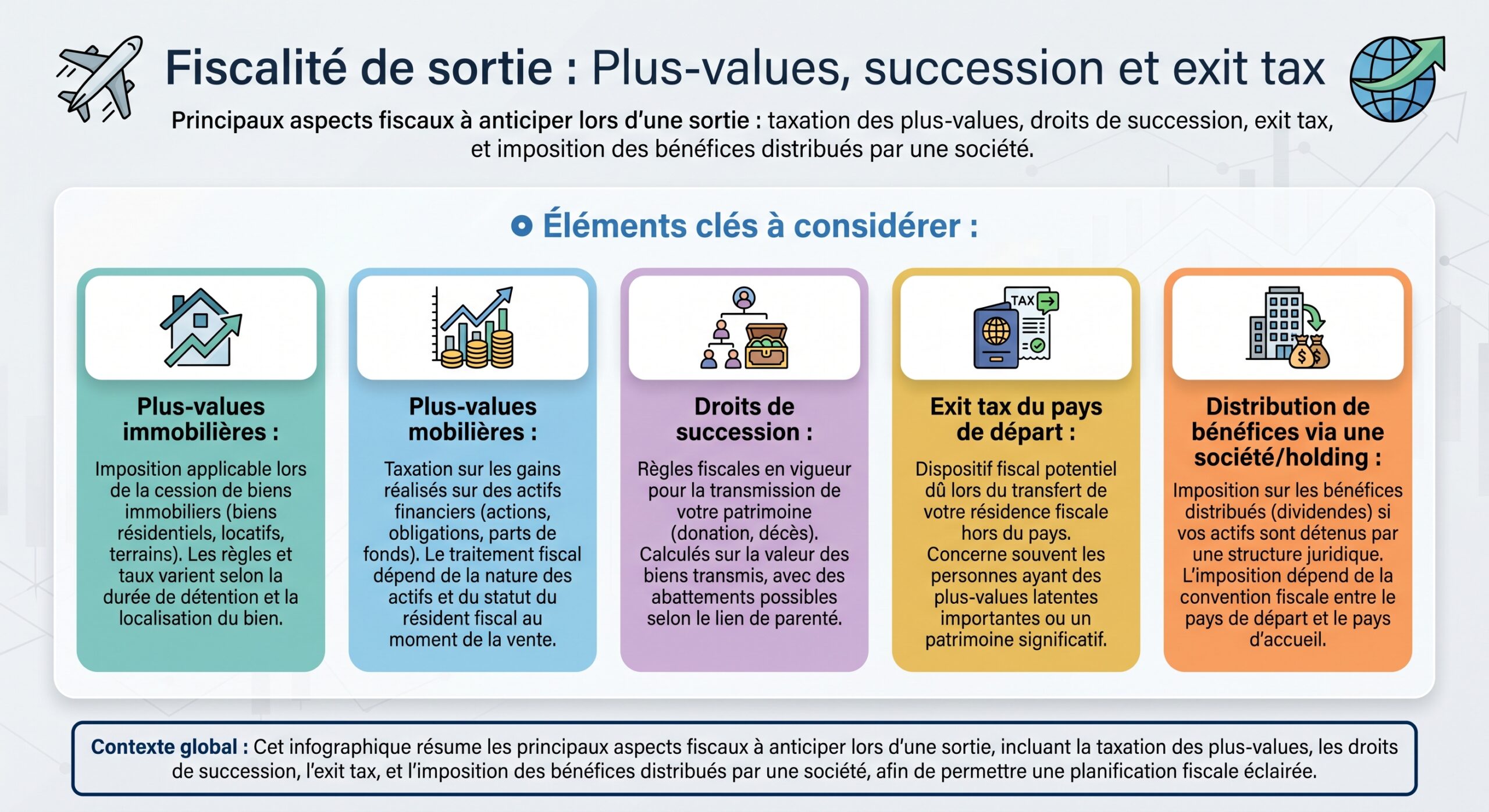

Héritage et transmission : l’angle souvent oublié de l’expatriation

Se focaliser sur l’IR et l’IS, c’est oublier que la fiscalité successorale peut détruire des décennies d’optimisation si elle n’est pas anticipée.

Les pays sans droits de succession

En Europe, plusieurs États ne prélèvent aucun impôt sur les successions ou donations :

– Autriche, Chypre, Estonie, Lettonie, Malte, Roumanie, Slovaquie, Suède (côté UE élargi),

– hors UE : Norvège, Monaco, Israël, Russie, Chine, Singapour, Malaisie, Canada, Nouvelle‑Zélande, Mexique, plusieurs pays africains.

Le taux de taxation maximal en ligne directe en France, avec des abattements spécifiques selon le lien de parenté.

Quelques cas emblématiques

– Portugal : 0 % entre époux, ascendants et descendants ; 10 % pour les autres.

– Italie : 4 % pour conjoints et enfants, avec un abattement de 1 M€ par bénéficiaire ; 6–8 % pour les autres, avec des abattements plus faibles.

– Allemagne : taux de 7 à 30 % en ligne directe, jusqu’à 50 % dans certains cas ; mais larges abattements et régimes spécifiques pour les entreprises familiales.

– Belgique : peut aller beaucoup plus haut (jusqu’à 80 % dans certaines régions pour des non‑parents).

Choisir une résidence dans un pays à succession quasi nulle ou très modérée (Portugal, Italie, Malte, Chypre, Monaco, Andorre, etc.) peut transformer la donne pour un patrimoine familial important.

Combien peut-on vraiment économiser ? Comparatif sur 100 000 € de revenus

Le rapport propose un tableau de simulation sur un revenu hypothétique de 100 000 €, en intégrant impôts annuels, frais d’administration et économies nettes par rapport à une situation française.

| Pays / Ville | Impôts annuels | Frais admin. | Économie nette estimée |

|---|---|---|---|

| Paraguay | 2 000 € | 4 000 € | 78 000 € |

| Malte | 10 000 € | 12 000 € | 62 000 € |

| Dubaï / UAE | 9 450 € | 15 000 € | 59 550 € |

| Géorgie | 30 000 € | 3 000 € | 51 000 € |

| Chypre | 30 000 € | 10 000 € | 44 000 € |

| Portugal | 40 000 € | 8 000 € | 36 000 € |

| Singapour | 34 000 € | 20 000 € | 30 000 € |

| Suisse | 40 000 € | 18 000 € | 26 000 € |

Ces chiffres ne sont pas des garanties, mais ils donnent un ordre de grandeur : sur un revenu de 100 000 €, déménager à Malte ou à Dubaï peut faire gagner plus de 50 000 € par an par rapport à une imposition française classique. Sur un patrimoine plus important, avec dividendes, intérêts, loyers et plus‑values, les écarts se creusent encore.

Comment choisir son pays à fiscalité avantageuse en 2026 ?

Devant une telle diversité de régimes, de taux et de conditions de résidence, la question décisive n’est pas « où paie‑t‑on le moins d’impôts ? », mais « où ce qui reste après impôts, coût de la vie et contraintes, maximise‑t‑il ma liberté et la sécurité de mon patrimoine ? ».

Quelques repères :

Synthèse des meilleures destinations fiscales et légales par type de profil, du freelance au très haut patrimoine, en passant par les familles et investisseurs immobiliers.

Revenus de 80 000 à 200 000 €/an. Destinations conseillées : Géorgie, Bulgarie, Portugal, Thaïlande, ou Dubaï selon le style de vie souhaité.

Revenus de 200 000 à 500 000 €/an. Options privilégiées : Chypre (non‑dom), Malte (non‑dom), Andorre, UAE, ou Portugal (IFICI).

Patrimoine de 5 à 10 M€ et plus. Régimes adaptés : Suisse (forfait fiscal), Monaco, flat tax italienne, ou structures corporate luxembourgeoises/maltaises.

Recherche d’une fiscalité douce et d’un environnement légal robuste. Destinations : Portugal, Chypre, Malte, Irlande, Estonie.

Orienté rendement, avec attention à la fiscalité locale des non‑résidents. Pays conseillés : Géorgie, Bulgarie, Chypre, Espagne.

Dans tous les cas, la stratégie patrimoniale doit intégrer :

L’exit tax française s’applique aux actionnaires significatifs et aux portefeuilles de plus de 800 000 €. Les conventions fiscales bilatérales peuvent éviter la double imposition. La fiscalité successorale future doit être anticipée. Pour établir une résidence fiscale réelle, il faut démontrer sa présence, son logement, sa famille et ses centres d’intérêts vitaux. Enfin, tenez compte de l’évolution des règles (OCDE, CARF, DAC8 pour les crypto-actifs).

En 2026, la concurrence fiscale reste une réalité. Mais face au durcissement annoncé des échanges d’informations et des contrôles, la seule stratégie qui tienne est celle qui repose sur des choix assumés, documentés et viables dans la durée. Les pays à fiscalité avantageuse existent, ils sont nombreux, mais ils ne se prêtent plus aux montages bricolés : ils récompensent ceux qui planifient avec un vrai projet de vie et une vision patrimoniale à long terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.