Depuis quinze ans, Portugal NHR est devenu un mot‑clé incontournable pour tous ceux qui rêvaient de passer au soleil sans exploser leur facture fiscale. Mais entre la fermeture du régime historique, l’arrivée d’un dispositif beaucoup plus ciblé – l’IFICI, souvent présenté comme « NHR 2.0 » – et les nouvelles contraintes pour 2026, le terrain de jeu a complètement changé.

L’enjeu actuel n’est plus d’obtenir le NHR, mais de déterminer quel régime est accessible, à qui, avec quels avantages concrets, et comment structurer ses revenus sur dix ans. Cet article offre une lecture claire et pragmatique du nouveau cadre légal pour bâtir une stratégie Portugal NHR à l’horizon 2026.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’était vraiment Portugal NHR… et pourquoi il a pris fin

Le régime de Résident Non Habituel a été lancé en 2009, à la suite de la crise financière, pour attirer capitaux, talents et retraités. Concrètement, il offrait deux leviers très puissants : une fiscalité allégée sur certains revenus portugais, et une quasi‑exonération sur une large partie des revenus de source étrangère.

Pendant quinze ans, Portugal NHR a servi d’aimant pour les entrepreneurs, les cadres internationaux, les rentiers et les retraités, avec plus de 10 000 bénéficiaires recensés. Mais le coût budgétaire estimé à plus de 1,7 milliard d’euros par an en 2024, la flambée de l’immobilier et les critiques sur l’équité fiscale ont fini par rendre le régime politiquement indéfendable. Sous la pression intérieure et celle de l’Union européenne, le gouvernement a acté sa suppression dans la loi de finances 2024.

Résultat : plus aucun nouveau résident ne peut aujourd’hui entrer dans l’ancien NHR, sauf cas très spécifiques couverts par des règles transitoires déjà closes. En parallèle, un nouveau régime, l’IFICI, est venu remplacer le dispositif, avec une philosophie radicalement différente : moins de « tourisme fiscal », beaucoup plus de ciblage sectoriel.

Les grands atouts de l’ancien Portugal NHR

Pour comprendre l’ampleur du virage, il faut rappeler brièvement ce que proposait l’ancien régime.

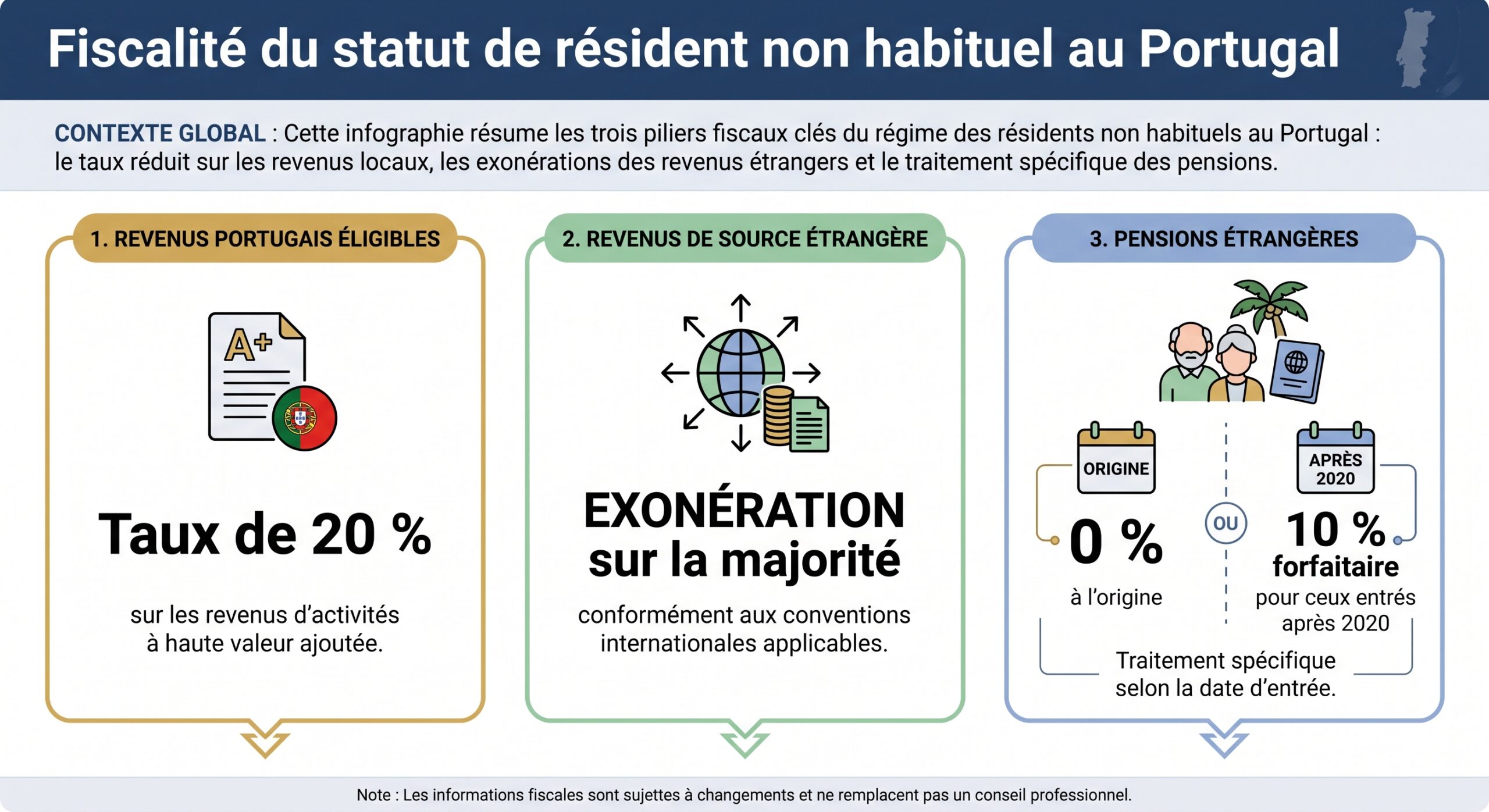

Taux d’impôt sur le revenu fixe pour les professions de haute valeur ajoutée, contre un barème progressif pouvant atteindre plus de 50% au Portugal.

Sur les revenus étrangers, le principe était tout aussi attractif : dès lors qu’une convention de non‑double imposition (DTA) confiait le droit d’imposer au pays d’origine, le Portugal n’appliquait pas de taxe supplémentaire. Dividendes, intérêts, redevances, plus‑values mobilières ou revenus fonciers étrangers pouvaient ainsi échapper totalement à l’impôt portugais, tant que le pays source n’était pas considéré comme paradis fiscal et que sa convention laissait place à cette exemption.

Les pensions étrangères ont connu une évolution : totalement exonérées au départ, elles ont ensuite été soumises à un taux forfaitaire de 10 % à partir d’avril 2020. Malgré cette correction, le traitement restait exceptionnel au regard des taux progressifs ordinaires (entre environ 13 % et 48 %, voire au‑delà avec surtaxes).

L’ensemble des avantages était accordé pour une période fixe de 10 ans non renouvelable. À l’issue de cette décennie, les contribuables basculaient automatiquement dans le régime général portugais, avec taxation au barème sur l’ensemble des revenus mondiaux.

Qui pouvait en bénéficier ?

Les conditions d’accès au Portugal NHR, dans sa version historique, étaient relativement souples par rapport à d’autres régimes européens.

Il fallait :

– devenir résident fiscal portugais, en passant au moins 183 jours par an dans le pays ou en y disposant d’un logement considéré comme résidence habituelle au 31 décembre ;

– ne pas avoir été résident fiscal au Portugal durant les cinq années précédant la demande ;

– détenir un droit au séjour (citoyenneté UE/EEE/Suisse, ou visa de résidence type Golden Visa, D7, D2, D3, etc.).

Aucun seuil de revenus minimum ni obligation d’investissement n’était imposé. Pour les étrangers, un simple contrat de location de 12 mois ou un acte d’achat immobilier suffisait à démontrer la résidence. L’inscription se faisait ensuite en ligne sur le portail de l’administration fiscale, jusqu’au 31 mars de l’année suivant celle de l’installation.

Cette combinaison d’accès large et d’avantages substantiels a fait du Portugal un véritable hub européen de l’optimisation fiscale individuelle.

Fermeture de l’ancien NHR : qui garde quoi, jusqu’à quand ?

Même si le régime est fermé, il continue d’exister pour ceux qui y sont entrés à temps. C’est un point central pour toute stratégie à l’horizon 2026 : pendant que le nouveau dispositif IFICI se met en place, l’ancien Portugal NHR poursuit sa vie… jusqu’en 2035.

Grandfathering : une protection intégrale pour les anciens entrants

Les personnes enregistrées comme Résident Non Habituel avant la fermeture conservent intégralement leurs droits pendant les 10 années prévues, sans revalidation ni transition vers l’IFICI. Tant qu’elles restent résidentes fiscales portugaises chaque année – c’est‑à‑dire qu’elles respectent les critères de présence ou de résidence habituelle – elles continuent à appliquer :

La seule limite est temporelle : au bout des dix années consécutives, le statut s’éteint, sans possibilité de renouvellement. Certains bénéficiaires choisissent d’ailleurs de quitter le Portugal en 9ᵉ ou 10ᵉ année pour rejoindre d’autres régimes favorables (loi Beckham en Espagne, forfait italien, statut non‑dom à Chypre ou Malte, etc.).

Les règles transitoires : une fenêtre aujourd’hui refermée

Pour ne pas léser les candidats déjà engagés dans un projet d’installation, le législateur a prévu un mécanisme transitoire. Les personnes pouvant prouver une « intention d’installation » avant octobre ou décembre 2023 – via contrat de travail, bail, promesse d’achat, inscription scolaire des enfants ou visa de résidence – ont pu déposer une demande NHR jusqu’au 31 mars 2025.

À partir de 2026, il n’est plus possible pour un nouveau résident d’accéder à l’ancien régime du NHR, sauf exceptions très limitées. Toute nouvelle planification doit donc se concentrer sur les régimes post-NHR, en particulier l’IFICI.

IFICI : ce que change le « NHR 2.0 » pour les nouveaux arrivants

Le successeur de Portugal NHR ne s’appelle pas officiellement NHR 2.0 mais « Incentivo Fiscal à Investigação Científica e Inovação » (IFICI), ou Incentive Fiscal à la Recherche Scientifique et à l’Innovation. La logique a été renversée : d’un outil généraliste pour stimuler l’attractivité du pays, on passe à un mécanisme taillé pour certains profils très ciblés.

Philosophie générale : du retraité au chercheur

L’ancien système était pensé pour attirer aussi bien les cadres que les retraités ou investisseurs passifs. Le nouveau texte part d’une autre hypothèse : ce sont les talents qui créent de la valeur ajoutée en matière de recherche, de technologie, d’innovation ou d’enseignement supérieur que le pays souhaite privilégier.

Le ministre des Finances, Joaquim Miranda Sarmento, l’a rappelé dans la presse internationale : le taux forfaitaire de 20 % doit désormais couvrir uniquement « les salaires et revenus professionnels », à l’exclusion notamment des pensions étrangères. Autrement dit, IFICI ne vise plus à offrir un havre fiscal aux rentiers, mais à attirer des actifs qualifiés au cœur de l’économie de la connaissance.

Durée, portée et limites

Sur la forme, IFICI conserve quelques traits communs avec Portugal NHR :

Conditions clés pour bénéficier du taux réduit d’impôt sur 10 ans au Portugal

La durée de l’avantage reste fixée à 10 années consécutives non renouvelables.

Le taux réduit de 20 % s’applique à certains revenus d’activité, en substitution du barème pouvant atteindre 48 %.

Le bénéfice n’est accordé qu’aux personnes qui n’ont pas été résidentes fiscales au Portugal au cours des cinq années précédentes.

Mais sur le fond, les différences sont majeures.

Revenus couverts par le taux de 20 %

Le taux forfaitaire concerne désormais :

– les salaires perçus au titre d’un emploi dans une activité éligible ;

– les revenus professionnels indépendants (freelance, prestataire, consultant) relevant d’un secteur éligible.

Les autres revenus portugais – salaires ordinaires, prestations de services hors périmètre, loyers, dividendes nationaux – restent soumis au barème progressif standard, assorti le cas échéant de contributions supplémentaires.

Pour les revenus étrangers, le régime reprend certains principes de l’ancien NHR, mais de manière plus encadrée. De nombreux revenus passifs (dividendes, intérêts, revenus locatifs étrangers, certaines redevances) peuvent bénéficier d’une exemption au Portugal, dès lors que le pays source dispose d’un droit d’imposer en vertu d’une convention ou des principes du Modèle OCDE. Les pensions étrangères, en revanche, sont exclues de ce traitement préférentiel et imposées au barème ordinaire, entre environ 14,5 % et 53 %.

En l’absence de convention ou en cas de flux provenant d’un territoire inscrit sur une liste noire, la taxation peut grimper à 35 %.

Tableau comparatif : ancien NHR vs IFICI

| Caractéristique | Ancien NHR (NHR 1.0) | IFICI (NHR 2.0) |

|---|---|---|

| Durée du régime | 10 ans, non renouvelables | 10 ans, non renouvelables |

| Taux sur revenus d’activité PT | 20 % (professions de haute valeur) | 20 % (activités scientifiques/innovation ciblées) |

| Pensions étrangères | 0 % puis 10 % forfaitaire | Barème ordinaire (env. 14,5 % à 53 %) |

| Revenus passifs étrangers | Largement exonérés (sous conditions DTA) | Exonération plus limitée, capitaux spéculatifs encadrés |

| Public visé | Large : retraités, investisseurs, actifs | Étroit : chercheurs, profs, tech, startups… |

| Condition d’employeur | Non, activité personnelle suffisante | Oui, employeur ou entité souvent certifiés |

Conditions d’éligibilité à IFICI en 2026

Pour un nouveau résident à partir de 2026, la première question est donc : puis‑je entrer dans l’IFICI ? La réponse dépend d’un double filtre : un filtre personnel (statut et diplôme) et un filtre professionnel (nature du poste et type d’employeur).

Conditions personnelles

Le texte prévoit notamment que :

Pour bénéficier du nouveau régime des résidents non habituels (NHR 2.0), le demandeur ne doit pas avoir été résident fiscal au Portugal pendant les cinq années précédant l’année de demande, ni avoir jamais bénéficié de l’ancien NHR ou du régime de retour des ex‑résidents (Programa Regressar). Il doit établir sa résidence fiscale au Portugal après le 1ᵉʳ janvier 2024, en respectant la règle des 183 jours de présence ou celle de la résidence habituelle au 31 décembre. Enfin, il doit disposer d’un droit de séjour valide, comme la citoyenneté UE/EEE/Suisse, ou un visa ou titre de séjour tel que le Golden Visa, le visa D7, D2 ou D8.

Sur le plan des compétences, le régime cible les profils qualifiés. Les textes et actes d’application évoquent typiquement :

– un doctorat (niveau EQF 8) dans un domaine pertinent ; ou

– un master ou un bachelor (niveau EQF 6/7) complété par plusieurs années d’expérience en recherche, innovation ou activités qualifiées.

Conditions professionnelles : les sept grandes catégories

L’éligibilité IFICI n’est pas liée seulement à la personne ; elle est aussi indexée sur la nature de l’activité exercée et parfois sur la labellisation de l’employeur. La loi recense sept familles de situations, chacune validée par un organisme de référence.

On peut les résumer ainsi :

| Catégorie IFICI | Type d’activité ou d’employeur | Autorité de certification principale |

|---|---|---|

| a) Enseignement & recherche | Enseignement supérieur, recherche scientifique, postes dans le système scientifique national, centres techno/innovation | FCT (Fondation pour la Science et la Technologie) |

| b) Investissements contractuels | Fonctions qualifiées ou mandats sociaux dans des sociétés bénéficiant d’avantages contractuels à l’investissement | AICEP / Administration fiscale (AT) |

| c) Professions qualifiées en entreprises exportatrices | Professions hautement qualifiées dans des sociétés soutenues par le Code des Avantages à l’Investissement, ou entreprises industrielles/de services exportant ≥ 50 % de leur chiffre d’affaires | IAPMEI / AICEP |

| d) Entreprises à intérêt productif national | Postes qualifiés dans des entités reconnues d’intérêt majeur pour l’économie | AICEP / IAPMEI |

| e) Personnel R&D | Personnel de recherche dont les coûts sont éligibles au système de crédits d’impôt R&D (SIFIDE) | FCT |

| f) Startups | Fonctions dans des startups certifiées au titre de la loi sur l’entrepreneuriat innovant | Startup Portugal |

| g) Régions autonomes | Postes qualifiés relevant de régimes spécifiques à Madère et aux Açores | Autorités régionales |

Dans la pratique, un développeur IA, un data scientist, un chercheur en biotechnologie ou un professeur d’université peuvent donc être éligibles, mais à condition que leur employeur (ou leur propre société) soit reconnu dans l’une de ces catégories : startup labellisée, entreprise exportatrice, centre de R&D bénéficiant de SIFIDE, etc.

Un indépendant en marketing digital avec une clientèle étrangère sans lien avec la R&D portugaise, ou un consultant en management dans un secteur non stratégique, ont très peu de chances de remplir toutes les conditions requises.

Qui est clairement exclu du nouveau Portugal NHR ?

Le filtre IFICI est suffisamment strict pour que certains profils soient de facto écartés :

– les retraités vivant principalement de pensions, rentes, revenus fonciers ou portefeuilles financiers ;

– les investisseurs passifs (dividendes, coupons, plus‑values de portefeuille) sans activité opérationnelle dans un secteur innovant ;

– la majorité des « digital nomads » exerçant dans des métiers créatifs ou commerciaux non intégrés à des projets R&D certifiés ;

– les personnes ayant déjà bénéficié du Portugal NHR classique ou du programme de retour des ex‑résidents.

Ces contribuables ne sont pas pour autant pénalisés par rapport au régime de droit commun, mais ils ne peuvent plus espérer retrouver les conditions généreuses de l’ancien NHR. Leur stratégie fiscale doit donc être repensée dans ce nouveau cadre.

Le régime fiscal portugais sans NHR : ce que paient vraiment les nouveaux résidents

Pour mesurer l’intérêt d’IFICI, il faut le confronter au régime standard auquel sont soumis les résidents portugais qui n’entrent dans aucun dispositif particulier.

Barème de l’impôt sur le revenu

L’impôt sur le revenu des personnes physiques (IRS) est progressif. Selon les années, les tranches évoluent, mais l’ordre de grandeur reste le suivant :

– un taux plancher autour de 13 % pour les revenus modestes ;

– une montée par paliers successifs (18 %, 23 %, 26 %, 31 %, 37 %, 43 %…) ;

– un taux marginal de 48 % sur la dernière tranche ;

– une surtaxe de solidarité de 2,5 % à 5 % sur les revenus les plus élevés.

Pour les pensions, les revenus d’activité ordinaires ou les bénéfices professionnels non couverts par un régime spécial, la facture peut donc dépasser 50 % en cumulé pour les plus hauts revenus.

Revenus étrangers et conventions de non‑double imposition

Même sans Portugal NHR ni IFICI, les conventions de non‑double imposition signées avec plus de 80 pays restent un levier central. Elles évitent que le même revenu soit imposé deux fois à plein tarif et répartissent le droit d’imposer entre État de résidence et État source.

En pratique :

Les salaires sont généralement taxés dans le pays d’exercice, sauf missions courtes. Les dividendes, intérêts et redevances subissent une retenue à la source limitée (souvent 10-15 %), le Portugal complétant jusqu’à 28 % ou au barème avec crédit d’impôt. Les plus-values immobilières sont taxées dans le pays du bien. Les pensions voient leur répartition varier : certains traités les imposent uniquement dans l’État de résidence (ex. Royaume-Uni), d’autres permettent aussi au pays payeur de taxer.

Le régime Portugal NHR amplifiait l’effet des conventions en choisissant l’exemption. L’IFICI, lui, reste plus sélectif : certains revenus passifs peuvent encore être neutralisés, mais ce n’est plus automatique, et les retraites sont sorties du champ.

2026 : construire une stratégie selon son profil

À partir de 2026, trois grandes familles de profils se dessinent : les « anciens » toujours sous l’ancien Portugal NHR, les nouveaux arrivants potentiellement éligibles à IFICI, et ceux qui n’entrent dans aucun de ces dispositifs. Chacun implique une architecture fiscale différente.

1. Vous êtes encore sous l’ancien Portugal NHR en 2026

Pour ceux qui ont sécurisé leur statut avant la fermeture, la priorité est d’optimiser les dernières années de NHR et d’anticiper l’après.

Pendant la phase NHR, les axes classiques restent pertinents :

– concentrer autant que possible les distributions de dividendes étrangers, réalisations de plus‑values et encaissements de revenus passifs sur la période de 10 ans, lorsqu’ils sont exonérés ou très faiblement taxés ;

– calibrer la rémunération d’activité portugaise : fixer un salaire ou un honoraire qui profite du taux de 20 % tout en arbitratant avec les cotisations sociales ;

– surveiller la résidence fiscale dans les autres pays (notamment pour les binationaux ou ex‑résidents de pays à fiscalité lourde) afin d’éviter des conflits d’interprétation sur la résidence et l’application des conventions.

À l’approche de la fin du régime (9ᵉ‑10ᵉ année), plusieurs scénarios se dessinent :

Face à la fin d’un régime fiscal avantageux au Portugal, plusieurs stratégies sont possibles : rester au Portugal en acceptant le régime ordinaire tout en réorganisant ses revenus vers davantage de plus‑values à long terme sur titres plutôt que des salaires ou pensions fortement taxés ; envisager une rotation vers un autre pays attractif comme l’Italie, la Grèce, Chypre, Malte ou l’Espagne (loi Beckham) ; pour les entrepreneurs, structurer la détention via des holdings, privilégier la capitalisation en société, étaler les dividendes et jouer sur la durée de détention des actifs (ex. fiscalité favorable après 365 jours).

L’idée clé : les dix ans de Portugal NHR sont une fenêtre unique pour purger des plus‑values latentes, réorienter son patrimoine et préparer la décennie suivante.

2. Vous voulez vous installer en 2026 et pensez être éligible à IFICI

Si vous êtes chercheur, ingénieur, data scientist, universitaire ou fondateur de startup dans un secteur technologique, IFICI doit être examinée de près. Le gain entre un barème pouvant culminer à près de 50 % et un taux de 20 % sur vos revenus d’activité n’est pas théorique : sur dix ans, il se chiffre facilement en centaines de milliers d’euros.

La stratégie, dans ce cas, se joue sur trois niveaux :

Pour bénéficier de l’IFICI, alignez votre profil (licence + expérience ou doctorat), choisissez un véhicule professionnel éligible (entreprise certifiée, centre R&D, startup reconnue), et respectez le calendrier : devenez résident fiscal en 2026, exercez l’activité dans l’année, et déposez la demande avant le 15 janvier suivant pour maximiser les dix ans d’avantages.

À côté de l’activité professionnelle, la structuration du patrimoine reste essentielle :

– veiller à ce que les revenus passifs étrangers puissent bénéficier, autant que possible, des exemptions encore permises par IFICI et les conventions ;

– éviter les flux en provenance de juridictions listes noires, taxés d’office à 35 % ;

– arbitrer entre détention directe et via des véhicules (sociétés, contrats d’assurance‑vie internationaux, etc.) selon la durée de détention et le rythme de distribution.

3. Vous ne rentrez ni dans l’ancien Portugal NHR ni dans IFICI

C’est le cas le plus fréquent pour les nouveaux retraités, les indépendants hors secteurs R&D/innovation ou les investisseurs purement financiers. Pour eux, la stratégie n’est pas de « forcer » l’entrée dans un régime qui ne leur correspond pas, mais de tirer parti des autres caractéristiques du système portugais.

Plusieurs leviers existent :

– absence d’impôt sur la fortune : pour les gros patrimoines mobiliers internationaux, le simple fait de ne pas subir de taxe annuelle sur l’actif net (comme en Espagne ou en Suisse) est déjà un avantage compétitif ;

– cadre successoral souple : pas d’impôt sur les transmissions au conjoint ou aux enfants, seulement un droit de timbre de 0,8 % sur l’immobilier portugais, et une taxe de 10 % sur certains dons hors cercle familial proche ;

– fiscalité de la crypto : les plus‑values sur cryptoactifs détenus plus de 365 jours ne sont pas imposées, ce qui reste rare en Europe ;

– conventions de non‑double imposition : bien utilisées, elles permettent souvent de plafonner la charge totale sur dividendes, intérêts ou plus‑values de titres étrangers ;

– régimes régionaux : Madère et les Açores offrent des taux d’IRS et d’impôt sur les sociétés réduits par rapport au continent, et la zone d’affaires internationale de Madère propose, sous conditions de substance, un taux d’IS de 5 % jusqu’en 2028.

L’enjeu est alors d’ajuster la composition des revenus : réduire la part des salaires ou pensions très imposées, augmenter celle des revenus du capital ou des plus‑values long terme, optimiser la localisation des actifs et le calendrier de cession.

Comparer Portugal NHR et les régimes voisins : un avantage toujours réel ?

Même amputé de son ancien NHR, le Portugal reste à comparer aux autres juridictions européennes à régime spécial.

On peut dresser, en simplifiant, le panorama suivant :

| Pays / régime | Durée | Taux / avantage principal | Public cible principal |

|---|---|---|---|

| Portugal – ancien NHR | 10 ans | 20 % sur revenus d’activité éligibles, 0–10 % sur retraites, larges exonérations de revenus étrangers | Retraités, HNWI, actifs qualifiés |

| Portugal – IFICI (NHR 2.0) | 10 ans | 20 % sur salaires et honoraires dans secteurs R&D/innovation, exemption encadrée de certains revenus étrangers | Chercheurs, tech, startups |

| Espagne – loi Beckham | 6 ans | 24 % sur salaires jusqu’à 600 000 €, 47 % au‑delà, imposition limitée aux revenus espagnols | Salariés impatriés, cadres expatriés |

| Italie – forfait HNWI | 15 ans | Forfait 100–200 k€ sur les revenus étrangers | Très hauts patrimoines |

| Italie – régime 7 % retraités | 10 ans | 7 % sur revenus étrangers pour retraités s’installant dans le Sud | Retraités |

| Grèce – régime 50 % | 7 ans | Exonération de 50 % des revenus d’activité en Grèce | Travailleurs expatriés |

| Chypre – Non‑Dom | 17 ans | 0 % sur dividendes et intérêts étrangers | HNWI mobiles |

| Malte – Non‑Dom | Illimité | 15 % sur revenus étrangers remisés à Malte | HNWI et entrepreneurs mobiles |

Pour un chercheur ou un ingénieur dans un secteur de pointe, IFICI garde un intérêt évident : 20 % sur 10 ans reste très compétitif, surtout dans un pays offrant une bonne qualité de vie et un accès à la citoyenneté européenne après cinq ans de résidence. Pour un retraité, en revanche, des régimes comme le 7 % italien apparaissent désormais nettement plus attractifs que le Portugal post‑NHR.

La conclusion stratégique, ici, est simple : la destination idéale ne se choisit plus uniquement sur des photos de plage ou la réputation de Portugal NHR, mais sur l’adéquation fine entre profil de revenus, régime cible et horizon de temps.

Conseiller en optimisation fiscale

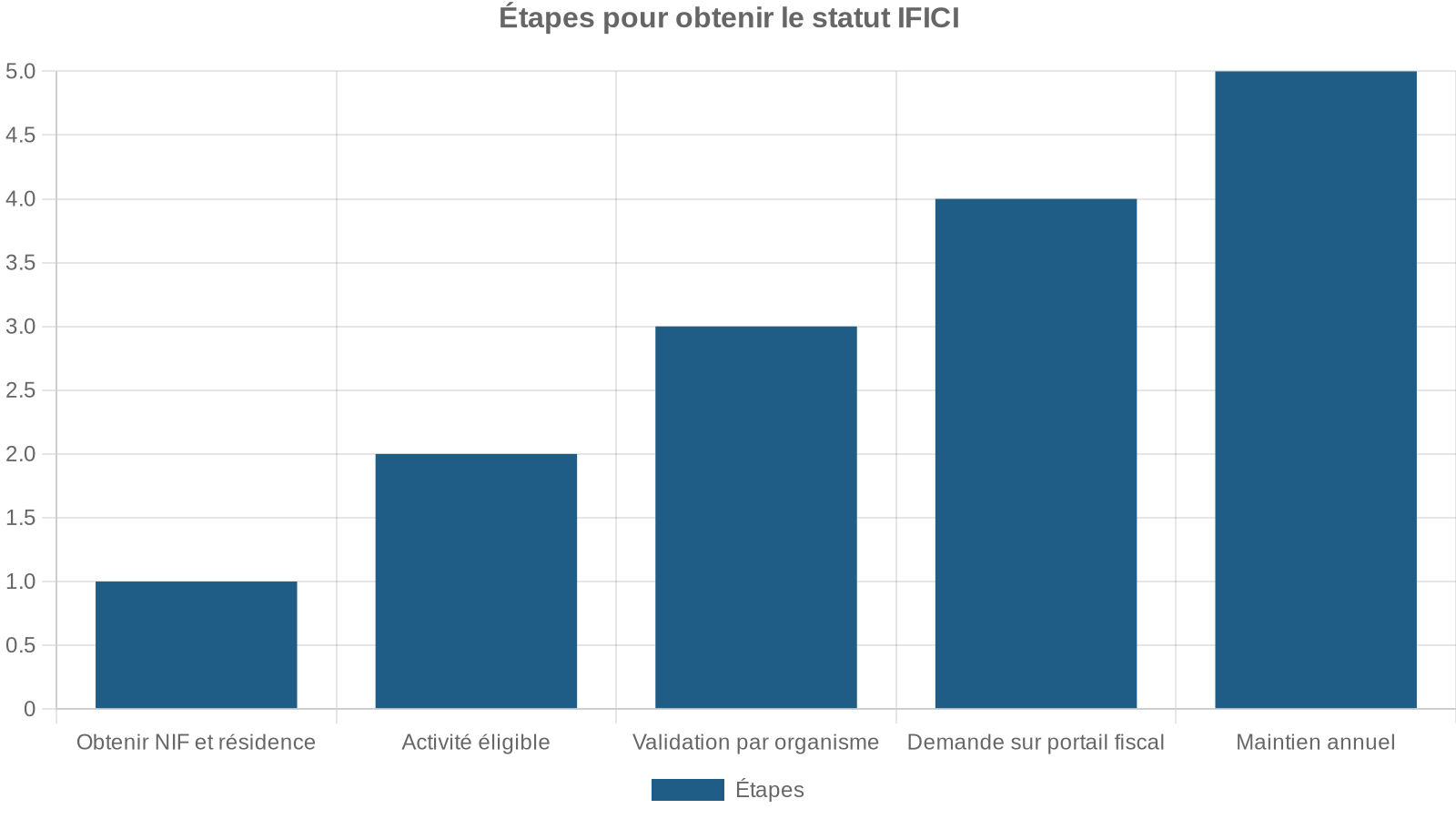

Procédure pratique : comment sécuriser son statut IFICI

Pour les profils qui pensent entrer dans les clous du NHR 2.0, la partie ne se joue pas uniquement sur le papier. Les autorités ont renforcé les contrôles, et la procédure est devenue plus lourde qu’avec le NHR historique.

En pratique, le parcours se décompose en cinq étapes :

La documentation à réunir (contrats, diplômes, attestations d’organismes, preuves d’exportation pour l’employeur, etc.) est conséquente. L’accompagnement par un fiscaliste ou un avocat spécialisé est, dans les faits, quasiment incontournable pour sécuriser la démarche.

Portugal NHR en 2026 : trois principes pour une bonne stratégie

Au terme de cette évolution, trois principes se dégagent pour bâtir une stratégie fiscale cohérente autour de Portugal NHR et de son successeur.

1. Partir de sa structure de revenus, pas du régime « à la mode »

Un salarié R&D avec un doctorat n’a pas les mêmes options qu’un retraité du secteur public ou qu’un entrepreneur vivant de dividendes. Avant de viser un dispositif particulier, il faut dresser la cartographie précise de ses revenus : part des salaires, des pensions, des loyers, des plus‑values, des dividendes, des intérêts, des revenus crypto, etc.

C’est cette composition – et non le seul désir de vivre à Lisbonne – qui doit orienter le choix entre IFICI, régime italien, statut non‑dom maltais, ou simple résidence « classique » au Portugal.

2. Raisonner sur dix à quinze ans, pas seulement sur l’année qui vient

Portugal NHR historique comme IFICI sont conçus pour une durée de dix ans. L’Italie offre 10 ou 15 ans, la Grèce 7 ans, Chypre 17 ans. Toute stratégie sérieuse doit donc intégrer :

Éléments clés à considérer pour une planification fiscale optimale lors d’une mobilité internationale

Évaluez les revenus déjà encaissés lors de la prise de résidence pour déterminer l’impact fiscal immédiat dans le nouveau pays.

Anticipez les évolutions majeures : départ à la retraite, cession d’entreprise ou réorientation de portefeuille, afin de lisser la charge fiscale.

Préparez les modalités de sortie, que ce soit avec ou sans changement de pays, pour éviter les mauvaises surprises fiscales.

Les erreurs les plus coûteuses ne viennent pas de la première déclaration, mais de l’absence de plan à la fin du régime.

3. Traiter la fiscalité comme un paramètre parmi d’autres

Enfin, même si le cœur de cet article est fiscal, l’installation au Portugal ne peut se réduire à un arbitrage de taux. Qualité des soins, système éducatif, stabilité politique, langue, mobilité intra‑européenne, marché immobilier, coût de la vie, sécurité juridique… tous ces facteurs doivent être intégrés.

La fin du NHR et l’arrivée d’IFICI modifient l’attractivité fiscale du Portugal. Les chercheurs, tech et entrepreneurs innovants y trouveront toujours un bon choix à long terme. En revanche, les retraités à forte pension bénéficient de meilleures options en Italie, Grèce ou Chypre.

Ce qui reste constant, en revanche, c’est la nécessité de construire une stratégie globale, chiffrée et anticipée, au lieu de se fier à des slogans dépassés autour de Portugal NHR. À l’horizon 2026, ceux qui auront pris ce virage analytique auront une vraie longueur d’avance.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.