En 2026, choisir de déplacer sa résidence fiscale n’est plus un simple sujet de curiosité pour « riches exilés ». Entre durcissement progressif de la fiscalité française, nouveaux dispositifs visant les hauts revenus, réforme de la taxation du capital et surveillance accrue des départs, ce choix devient un véritable dossier stratégique. L’objectif n’est plus seulement de « payer moins », mais de sécuriser sa situation sur dix ou quinze ans, d’éviter la double imposition et de se protéger contre un risque de requalification par l’administration.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la residence fiscale française avant de partir

Avant de regarder les taux d’impôt à Dubaï ou au Paraguay, il faut d’abord savoir… si la France va continuer à vous considérer comme résident fiscal, même après votre départ. Car pour l’administration, la residence fiscale est une question de faits, pas d’adresse déclarée.

Les quatre critères de l’article 4 B du CGI

Le socle, c’est l’article 4 B du Code général des impôts. Vous êtes considéré comme domicilié fiscalement en France si un seul des critères suivants est rempli :

1. Le foyer ou, à défaut, le lieu de séjour principal en France Le foyer, c’est le lieu où vous vivez habituellement et en permanence, avec votre conjoint/partenaire et vos enfants, ou seul. Si votre famille reste en France et que vous partez seul travailler à l’étranger, le foyer reste en France : vous êtes en principe résident fiscal français, quelle que soit la durée de vos séjours à l’étranger.

En l’absence de foyer identifiable, l’administration se base sur le lieu où vous passez le plus de temps dans l’année. Le seuil de 183 jours est indicatif : même avec 150 jours en France, si vous passez moins de temps ailleurs, la France peut considérer que votre lieu de séjour principal est sur son territoire.

2. L’activité professionnelle principale en France Vous êtes résident fiscal français si votre activité professionnelle principale – salariée ou non – est exercée en France. La notion d’« activité principale » se mesure soit au temps réellement consacré, soit, à défaut, à la part de revenus qu’elle génère. Un dirigeant qui garde un mandat effectif dans une société française peut être considéré comme ayant son activité principale en France, même s’il a créé une structure à l’étranger et y passe une partie de son temps.

Ce critère est décisif pour les dossiers d’expatriation. Il est en France si vos principaux investissements (portefeuille, assurance-vie), le siège de gestion de vos affaires, et la majorité de vos revenus (dividendes, loyers) s’y trouvent.

Un contribuable qui s’installe au Portugal mais conserve un gros portefeuille en France, plusieurs biens locatifs et des participations dans des sociétés françaises, avec des revenus majoritairement français, risque de rester considéré comme résident fiscal français au titre de ce critère, même s’il remplit les conditions de résidence au Portugal.

4. L’articulation avec les conventions fiscales

Lorsque vous cochez un critère français et un critère analogue dans votre pays d’accueil, vous êtes en « double résidence ». Dans ce cas, la France n’a pas le dernier mot : c’est la convention fiscale bilatérale qui tranche, en appliquant des critères hiérarchiques inspirés du modèle OCDE :

Critères hiérarchiques pour établir votre État de résidence fiscale

Logement disponible de façon durable dans l’un des États

Liens personnels et économiques les plus étroits

Où vous séjournez le plus souvent

Critère subsidiaire basé sur votre nationalité

Entre administrations si les critères précédents ne suffisent pas

La convention a primauté sur le droit interne : si, au regard de la convention, vous êtes résident de l’autre État, la France ne peut plus vous traiter comme résident pour l’impôt sur le revenu. En revanche, pour les droits de succession et de donation, la protection conventionnelle est plus lacunaire : des conflits de résidence peuvent subsister.

Le mythe des 183 jours

La fameuse règle des 183 jours est l’un des pièges classiques. Beaucoup pensent qu’en restant « moins de 183 jours en France », ils ne sont plus résidents. Juridiquement, c’est faux dès lors que :

– le foyer reste en France, ou

– le centre des intérêts économiques demeure en France, ou

– l’activité principale est encore en France.

Autrement dit, un chef d’entreprise qui passe 5 mois par an à l’étranger mais dont la famille, les comptes bancaires, les sociétés et l’essentiel des revenus restent en France, demeure dans le viseur de Bercy.

Ce que change la loi de finances 2026 pour les candidats à l’expatriation

La loi de finances 2026 et les textes sociaux associés ne remettent pas tout à plat, mais ils durcissent plusieurs éléments clés pour les hauts revenus et les détenteurs de patrimoine.

CDHR : un plancher de 20 % pour les très hauts revenus

La Contribution différentielle sur les hauts revenus (CDHR), instaurée à titre temporaire, est en pratique pérennisée. Elle garantit qu’au-delà d’un certain niveau, le taux effectif d’IR ne descend pas sous 20 %.

– Seuils d’entrée (revenu fiscal de référence ajusté) :

– 250 000 € pour un célibataire, veuf, séparé ou divorcé

– 500 000 € pour un couple imposé conjointement

– Plancher de taux effectif : 20 %

– La CDHR est prolongée tant que le déficit public reste au-dessus de 3 % du PIB.

La réforme 2026 précise aussi son application en cas de changement de domicile :

– Si vous quittez la France, vous restez redevable de la CDHR pour l’année du départ, sur les revenus perçus jusqu’à la date de départ, ainsi que sur certains revenus acquis non encore encaissés.

– Si vous vous installez en France, vous pouvez être soumis à la CDHR dès l’année d’arrivée, sur les revenus dont la taxation est déclenchée par cette installation.

En clair, partir en 2026 avant une grosse cession ou un bonus exceptionnel ne suffit plus à échapper mécaniquement au plancher de 20 %.

CSG renforcée et PFU à 31,4 %

La loi de financement de la Sécurité sociale 2026 augmente de 1,4 point la CSG sur les revenus de capital, ce qui porte :

– le taux global de prélèvements sociaux sur les revenus du capital à 18,6 %,

– le PFU (flat tax) à 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux).

Cette hausse touche :

– dividendes,

– plus-values mobilières (actions, cryptomonnaies, etc.),

– PEA, PER,

– une large gamme de produits financiers.

Certaines catégories restent à 9,2 % de CSG (revenus fonciers, plus-values immobilières, assurance-vie pour certains cas), mais pour la majorité des placements, le coût de rester résident fiscal français augmente.

Taxation ciblée des sociétés patrimoniales

La France cible de plus en plus les holdings patrimoniales servant à loger des actifs de plaisance ou des revenus passifs. Une nouvelle taxe annuelle spécifique de 20 % est créée, avec effet sur les exercices clos à compter du 31 décembre 2026.

Conditions cumulatives pour être concerné :

– Société soumise à l’IS (ou équivalent étranger), contrôlée directement ou indirectement par une personne physique domiciliée en France,

– Valeur nette des actifs ≥ 5 millions d’euros,

– Détention majoritaire (au moins 50 %),

– Prépondérance de revenus passifs (dividendes, intérêts, loyers…) dans le chiffre d’affaires.

Base taxable : la valeur de marché de certains actifs non productifs (voitures de luxe, yachts, propriétés de loisirs, métaux précieux, logements mis à disposition des associés…). La taxe n’est pas déductible de l’IS.

Pour un contribuable français qui songe à rester résident tout en « logeant » ses actifs dans une holding au Luxembourg ou à Malte, ce dispositif change clairement la donne si la société reste contrôlée depuis la France.

Réforme LMNP : la facture à la revente

Pour les loueurs en meublé non professionnels (LMNP), la réforme met fin à une « anomalie » : jusqu’en 2024, on pouvait amortir le bien, réduire fortement l’imposable, puis calculer la plus-value à la revente sur le prix d’achat non diminué des amortissements.

Exemple tiré du rapport : Désormais, les amortissements pratiqués sont réintégrés dans le calcul de la plus-value imposable.

– Prix d’achat : 200 000 €

– Amortissements pratiqués : 50 000 €

– Prix de vente : 300 000 €

– Ancienne logique : plus-value = 300 000 – 200 000 = 100 000 €

– Nouvelle logique : prix d’acquisition ajusté = 200 000 – 50 000 = 150 000 € → plus-value imposable = 300 000 – 150 000 = 150 000 €

Pour un candidat à l’expatriation détenant beaucoup de LMNP en France, le signal est clair : l’État referme progressivement les niches trop généreuses, et la revente future sera plus lourdement taxée, même si l’on est devenu non-résident (les plus-values immobilières françaises restent taxées en France).

Exit tax : un dispositif toujours présent

Contrairement à certaines rumeurs, la loi de finances 2026 ne supprime pas l’exit tax, instaurée en 2012 et assouplie en 2018.

Sont concernés :

– Les contribuables ayant été résidents fiscaux français au moins 6 années sur les 10 précédant le départ,

– Qui détiennent :

– soit plus de 800 000 € de titres,

– soit plus de 50 % des droits dans une société.

Principe : vous êtes imposé comme si vous aviez cédé tous vos titres la veille du départ, sur les plus-values latentes. L’imposition théorique est calculée au PFU (31,4 %, hors éventuelle CEHR), mais :

Un sursis de paiement est accordé automatiquement si vous partez dans l’UE/EEE ou dans un État ayant une convention d’assistance au recouvrement, hors États non coopératifs. Dans les autres cas (Dubaï, par exemple), il faut demander un sursis, désigner un représentant fiscal et fournir des garanties.

La véritable question est la durée au-delà de laquelle la dette d’exit tax est effacée :

– 2 ans si la valeur globale des titres est < 2,57 M€,

– 5 ans au-delà.

Des projets de retour à une surveillance sur 15 ans ont été évoqués, sans être adoptés à ce stade, mais le signal politique est là : les gros actionnaires qui partent à l’étranger sont clairement dans le collimateur.

Universal tax ciblée : un projet dans les tuyaux

Un amendement parlementaire, non adopté mais politiquement significatif, propose une imposition universelle ciblée des Français très aisés qui s’installent dans des pays très faiblement taxés.

Le schéma envisagé :

– Application pendant 10 ans après le départ,

– Condition de revenus : supérieur à 5 fois le plafond annuel de la Sécurité sociale (de l’ordre de 230 000–240 000 € par an),

– Condition de résidence passée : au moins 3 années sur les 10 années précédant le départ en France,

– Condition sur le pays d’accueil : fiscalité au moins 40 % plus faible que celle de la France sur les revenus du travail, du capital ou le patrimoine,

– Mécanisme : imposition française sur les revenus mondiaux avec crédit d’impôt pour l’impôt acquitté à l’étranger, de manière à « compléter » jusqu’au niveau français.

Même si ce dispositif n’est pas en vigueur, il donne une indication claire : les départs vers Dubaï, les Bahamas ou certains territoires ultra-avantageux pourraient, à terme, être suivis d’une taxation résiduelle en France pour les très hauts revenus.

Ce que signifie devenir non-résident pour vos impôts

Changer de residence fiscale ne signifie pas couper tous les liens fiscaux avec la France. Il faut distinguer trois blocs : l’impôt sur le revenu, l’IFI, les plus-values immobilières.

Revenus fonciers, SCPIs, plus-values immobilières

Un non-résident reste imposable en France sur ses revenus de source française, notamment :

– loyers de biens situés en France (maisons, appartements, locaux),

– revenus de SCPI françaises,

– plus-values sur cessions de biens immobiliers situés en France.

Pour ces revenus :

Le taux minimum de l’impôt sur le revenu jusqu’à 29 579 € de revenu net imposable pour les non-résidents en 2026

La vente d’un bien immobilier français par un non-résident est taxée à :

– 19 % d’IR sur la plus-value,

– 17,2 % de prélèvements sociaux (avec là aussi des nuances selon l’affiliation sociale),

– abattements pour durée de détention (exonération IR au bout de 22 ans, prélèvements sociaux au bout de 30 ans).

IFI : une pression limitée aux actifs français

L’Impôt sur la Fortune Immobilière (IFI) continue de s’appliquer aux non-résidents, mais uniquement sur les biens immobiliers situés en France, dès lors que le patrimoine immobilier net dépasse 1,3 million d’euros.

Quitter la France permet d’exclure vos actifs étrangers de l’IFI, mais ne supprime pas le risque d’imposition sur un patrimoine immobilier français important.

Les obligations déclaratives à ne pas négliger

Pour l’année du départ, la mécanique est stricte :

– Formulaire 2042 : tous les revenus mondiaux perçus du 1er janvier jusqu’à la date de départ,

– Formulaire 2042-NR : tous les revenus de source française imposables en France du jour du départ au 31 décembre,

– Formulaire 2047 : revenus étrangers si la France conserve un droit d’imposer au titre de conventions (cas d’installation en France ou de retour),

– Formulaire 3916 : comptes bancaires, contrats d’assurance-vie et actifs financiers détenus à l’étranger, sous peine d’une amende pouvant atteindre 10 000 € par compte.

Les années suivantes, vous restez tenu de compléter une 2042-NR pour vos revenus français (loyers, pensions françaises, dividendes de sociétés françaises, etc.).

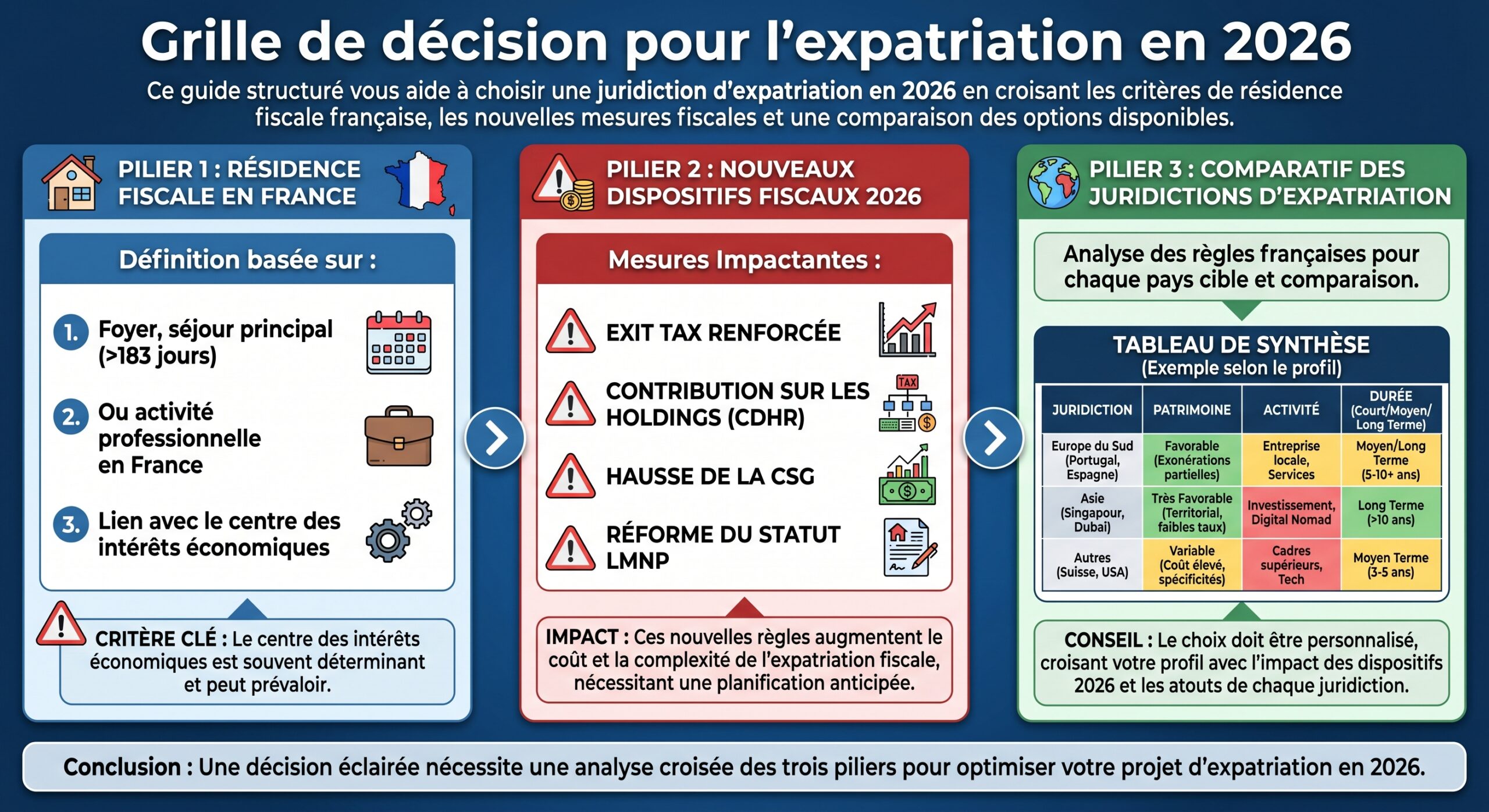

La grille internationale : quelles juridictions pour quelle stratégie en 2026 ?

Une fois posées les règles françaises, on peut regarder la « grande carte » des destinations fiscales. Le rapport de recherche retient une grille de décision classant plusieurs juridictions selon leur attractivité fiscale effective, la facilité de résidence et la stabilité.

Comparatif synthétique de quelques destinations clés

| Juridiction | IR max / régime-clef | IS (CIT) | Système | Convention avec la France | Coût de la vie | Particularités clés |

|---|---|---|---|---|---|---|

| Dubai / Émirats arabes unis | 0 % IR personne physique | 9 % (mainland, au-delà d’un seuil) / 0 % Free Zones sur revenus qualifiés | Territorial (pas d’IR) | Oui | Élevé | Visa rapide via Free Zone ou Golden Visa, 0 % sur salaires, dividendes, plus-values privées, surveillance accrue de la DGFiP |

| Malte | 0–35 % (mais régime Non-Dom) | 35 % nominal, ~5 % effectif via remboursement 6/7 | Remittance basis | Oui | Moyen/élevé | Non-domiciliés imposés seulement sur revenus maltais et revenus étrangers rapatriés ; plus-values étrangères jamais taxées, même rapatriées |

| Chypre | 0–35 % (Non-Dom avantageux) | 12,5–15 % | Résidence, avec régime Non-Dom | Oui | Modéré | 0 % sur dividendes pour Non-Dom, règle des 60 jours pour la résidence, pas d’impôt sur la fortune |

| Singapour | 0–24 % | 17 % | Territorial renforcé | Oui | Très élevé | Pas de taxation des plus-values mobilières, multiples conventions, aucune exit tax, environnement pro-business |

| Portugal | 14,5–48 %, régime IFICI (20 % profils qualifiés) | 21 % | Résidence | Oui | Modéré | Régime IFICI pour talents qualifiés (taux fixe 20 %), retrait progressif de l’ancien NHR |

| Géorgie | 20 % IR, 1 % pour micro-entreprises | 15 % (0 % sur bénéfices réinvestis) | Territorial/estonnien | Non (avec France) | Faible | Statut « small business » à 1 % jusqu’à env. 170 000 €, 0 % sur revenus étrangers pour non-résidents |

| Paraguay | 10 % sur revenus locaux, 0 % sur revenus étrangers | 10 % | Territorial | Non | Très faible | Imposition uniquement sur revenus de source paraguayenne, résidence permanente relativement simple, pas sur liste noire UE/OCDE |

| Monaco | 0 % IR | 33 % IS (avec exceptions) | Résidence | Convention spécifique | Très élevé | Aucune IR pour les résidents (sauf Français sous régime particulier), pas d’IFI, cadre très haut de gamme |

| Panama | 0–25 % IR, 0 % sur revenus étrangers | 25 % | Territorial | Pas de convention avec la France (ratification en suspens) | Modéré | Système strictement territorial, visa « Friendly Nations » pour la résidence |

| Andorre | 0–10 % IR | 10 % | Résidence | Convention avec la France | Élevé | 10 % maximum sur revenus, pas d’impôt sur la fortune ni sur les successions, résidence via investissement (350–600 k€) |

Cette photographie ne tient pas encore compte de votre relation avec la France : exit tax, CDHR, conventions, centre des intérêts économiques… C’est pourtant le cœur de la « grille de décision complète ».

Comment utiliser la grille de décision : croiser fiscalité, conventions et profil personnel

La bonne question n’est pas « où l’impôt est-il le plus bas ? », mais « où puis-je être résident sans rester imposable en France, sans double imposition et sans prendre un risque de requalification ? ». La réponse dépend de trois variables : votre profil économique, votre ancrage en France, votre horizon de temps.

1. Profils fortement patrimoniaux et hauts revenus

Vous êtes concerné si :

– vos revenus dépassent largement les seuils de la CDHR (250/500 k€),

– votre portefeuille titres approche ou dépasse les 800 k€ et/ou 50 % du capital d’une société,

– vous détenez une holding patrimoniale significative, avec des actifs non productifs ou beaucoup de revenus passifs.

Pour ces profils, la grille doit intégrer :

La sortie du territoire en 2026 expose à un risque d’Exit tax nécessitant un audit des plus-values latentes et le dépôt des formulaires 2074-ETD/ETS. L’année du départ, un cash-out important engendre une pression du CDHR avec un taux effectif plancher de 20 %. De plus, une holding luxueuse détenant des actifs non productifs, contrôlée par un résident français, est passible d’une taxe de 20 %.

Pour ces profils, des solutions comme Suisse (forfait), Monaco, Dubaï, Singapour peuvent être attractives, mais :

– hors UE, il n’y a pas de report automatique d’exit tax,

– la France surveille particulièrement les départs vers les Émirats (risque de résidence fictive si absence de substance réelle),

– la future « universal tax ciblée » pourrait viser très clairement ces stratégies.

2. Entrepreneurs digitaux, free-lances, créateurs de contenu

Vous êtes concerné si :

– vos revenus sont essentiellement mobiles (prestations de services à distance, SaaS, infoproduits),

– vous pouvez déplacer assez facilement votre base opérationnelle.

Ici, le cœur de la grille, c’est le trio :

– Taux effectif sur vos revenus professionnels,

– Facilité de création de structure (société, compte bancaire, visa),

– Compatibilité avec le droit français (ne pas rester résident de France de fait).

Prenons quelques combinaisons typiques :

3. Retraités et rentiers

Les conventions sur les pensions font varier très fortement l’intérêt d’une destination. Par exemple :

Récapitulatif des régimes fiscaux applicables aux retraités français dans certains pays

Régime spécial pour retraités étrangers : taux fixe de 7 % sur tous les revenus étrangers pendant 15 ans (convention France-Grèce).

Ancien NHR remplacé par le régime IFICI, ciblé sur professions qualifiées, moins favorable pour la plupart des retraités.

Pensions privées imposées dans l’État de résidence ; pensions publiques françaises généralement taxées en France selon les conventions.

Pour un retraité français, la grille doit intégrer :

– L’imposition des pensions dans le pays d’accueil,

– L’imposition résiduelle française (notamment sur les pensions publiques),

– La taxation des revenus de placements (assurance-vie, dividendes, plus-values) selon la convention.

4. Micro-entreprises et LMNP

Pour les petits loueurs meublés et micro-entrepreneurs, la tentation est parfois de « rester français pour l’activité » et de déplacer la residence fiscale à l’étranger. En pratique, c’est très délicat si :

– le centre de l’activité (clients, locaux, biens loués) est en France,

– les revenus demeurent majoritairement français,

– la vie familiale reste basée en France.

Le risque est de se croire non-résident alors que l’administration considère toujours que le foyer, l’activité ou le centre des intérêts économiques sont en France. La prescription de 10 ans en cas de fausse domiciliation rend ce jeu dangereux.

Le rôle déterminant des conventions fiscales

Un départ n’a pas du tout la même portée selon qu’il existe, ou non, une convention fiscale entre la France et le pays de destination. Deux cas d’école :

Avec convention fiscale (Malte, Chypre, Singapour, Portugal…)

Une convention répartit le pouvoir d’imposer et prévoit des mécanismes d’élimination de la double imposition :

– Méthode du crédit d’impôt : la France taxe mais accorde un crédit égal à l’impôt payé à l’étranger, dans la limite de l’impôt français correspondant.

– Méthode de l’exemption avec progressivité : certains revenus exonérés en France sont néanmoins pris en compte pour calculer le taux effectif sur les autres revenus.

Prenons l’exemple d’un dirigeant français qui décide de s’installer à Malte en adoptant le statut de résident non-dom. Ce statut lui permet de ne pas être imposé sur ses revenus de source étrangère, à condition de ne pas les rapatrier à Malte. Concrètement, il transfère sa résidence fiscale à Malte, y réside plus de 183 jours par an, et déclare uniquement les revenus locaux. Ainsi, ses revenus professionnels générés à l’étranger restent exonérés d’impôt maltais, sous réserve de respecter les règles de substance économique. Ce dispositif illustre comment un dirigeant peut optimiser sa fiscalité tout en restant en Europe.

– Ses revenus maltais sont taxés à Malte (0–35 %), ses revenus de source française (loyers, dividendes de sociétés françaises) restent taxés en France en vertu de la convention.

– Les revenus de source étrangère non remises à Malte peuvent rester non imposés à Malte, et potentiellement non imposés en France s’il n’est plus résident au sens de la convention.

L’intérêt de ces destinations est double :

1. report automatique de l’exit tax (UE/EEE), 2. cadre conventionnel clair, qui sécurise la répartition des droits d’imposer.

Sans convention (Paraguay, Panama tant que la convention n’est pas ratifiée, Costa Rica…)

Là, la situation se complique :

La France conserve le droit d’imposer les revenus de source française sans obligation de crédit d’impôt spécifique, et le pays d’accueil applique son droit interne souvent territorial. En théorie, une double imposition peut survenir, même si la France prévoit parfois des crédits unilatéraux dans certains cas.

Pour un rentier qui s’installe au Paraguay (0 % sur revenus étrangers),

– ses revenus français (loyers, dividendes français) restent taxés en France,

– ses revenus étrangers non français peuvent ne pas être taxés du tout (ni en France s’il n’est plus résident, ni au Paraguay),

– mais l’absence de convention rend la situation plus fragile si la France conteste la résidence au Paraguay.

Procédure pratique pour changer de residence fiscale en 2026

En pratique, une expatriation fiscale solide se prépare 6 à 12 mois à l’avance. Schématiquement :

– 1. Audit préalable

– Analyse des critères de l’article 4 B (foyer, séjour, activité, intérêts économiques).

– Inventaire patrimonial (titres, sociétés, LMNP, immobilier, assurance-vie).

– Simulation de l’exit tax potentielle et de la CDHR sur les années à enjeux.

Critères clés pour sélectionner un pays : taux d’IR et d’IS effectifs, existence de convention avec la France, traçabilité et stabilité du régime, possibilité d’obtenir une résidence rapidement

Évaluer les taux réels d’imposition sur le revenu et sur les sociétés pour optimiser la fiscalité.

Vérifier la présence d’une convention fiscale pour éviter la double imposition et faciliter les échanges.

Privilégier un cadre fiscal stable et fiable, en évitant les niches temporaires qui disparaissent rapidement.

Rechercher des options comme un visa, un golden visa ou une e-residency pour s’installer sans délai.

– 3. Mise en cohérence des faits avec la future residence

– Logement effectif, contrats d’énergie, comptes bancaires, scolarisation des enfants,

– Transfert de l’activité professionnelle principale (ou création de société locale avec substance réelle),

– Réduction progressive des ancrages économiques majeurs en France (ou acceptation assumée d’une résidence fiscale en France si ce n’est pas l’objectif premier).

Avant de quitter la France, vous devez informer votre Service des impôts des particuliers (SIP). L’année du départ, déposez les formulaires 2042, 2042-NR et 3916. Si vous êtes assujetti à l’exit tax, joignez le formulaire 2074-ETD, puis chaque année de sursis, le 2074-ETS. Ensuite, continuez à déclarer vos revenus français chaque année via le formulaire 2042-NR.

– 5. Obtention d’un certificat de résidence fiscale étranger

– Document essentiel pour faire appliquer les conventions (formulaire 5000 et suivants pour bénéficier d’un taux réduit de retenue à la source),

– À obtenir auprès de l’administration fiscale du pays d’accueil, souvent après un certain délai de résidence effective (6 mois typiquement).

Vers une décision éclairée : ne pas se laisser guider uniquement par le taux

Dubaï à 0 % d’IR, Malte à 5 % effectifs sur les sociétés, la Géorgie à 1 % pour les small businesses, le Paraguay à 0 % sur les revenus étrangers… La tentation est grande de ne regarder que les colonnes « taux » de la grille. Mais en 2026, ce serait une erreur lourde de conséquences.

Pour qu’une expatriation tienne sur la durée, la grille de décision doit intégrer au moins cinq couches :

– 1. Droit français

– Quittez-vous vraiment la résidence fiscale au sens de l’article 4 B et de la convention applicable ?

– Êtes-vous concerné par l’exit tax, la CDHR ou la nouvelle taxe sur holdings ?

La résidence fiscale est définie selon des critères comme les jours de présence, le permis de résidence ou le centre des intérêts vitaux. La stabilité historique des régimes préférentiels varie selon le pays et doit être évaluée.

– 3. Conventions fiscales

– En existe-t-il une avec la France ?

– Qui taxe quoi (salaires, pensions, dividendes, plus-values immobilières, plus-values mobilières) ?

– Quel mécanisme d’élimination de la double imposition est prévu (crédit d’impôt, exemption) ?

– 4. Contraintes pratiques et qualité de vie

– Coût de la vie, système de santé, écoles, sécurité, proximité avec la France,

– Facilité de conserver des liens professionnels avec la France sans être requalifié résident.

La France tend à cibler les expatriations purement fiscales. Une taxation universelle ciblée des ultra-hauts revenus est possible. Des réformes sont déjà amorcées (LMNP, CSG, IFI, holdings patrimoniales).

La bonne residence fiscale en 2026 est donc celle qui, pour votre profil précis, maximise le rapport entre :

– sécurité juridique (conventions, critères clairs, substance réelle),

– optimisation fiscale réelle (et pas seulement théorique),

– soutenabilité de votre mode de vie sur 10–15 ans.

En d’autres termes, la grille de decision complète n’est pas un simple classement des pays par taux d’impôt, mais un outil de cohérence globale entre votre vie, votre patrimoine, vos revenus et un environnement fiscal que la France cherche, de plus en plus, à contrôler même au-delà de ses frontières.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.