L’immobilier physique traverse une phase de correction profonde, les taux ont grimpé, la liquidité se tend… et pourtant, les SCPI continuent d’attirer des épargnants en quête de revenus réguliers et de protection contre l’inflation. En 2026, investir dans la pierre‑papier en France ne s’improvise plus : il faut comprendre les rendements réels, les risques de liquidité, la fiscalité, mais aussi les nouvelles grilles de lecture comme la performance globale annuelle (PGA) ou le TRI à 10 ans.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

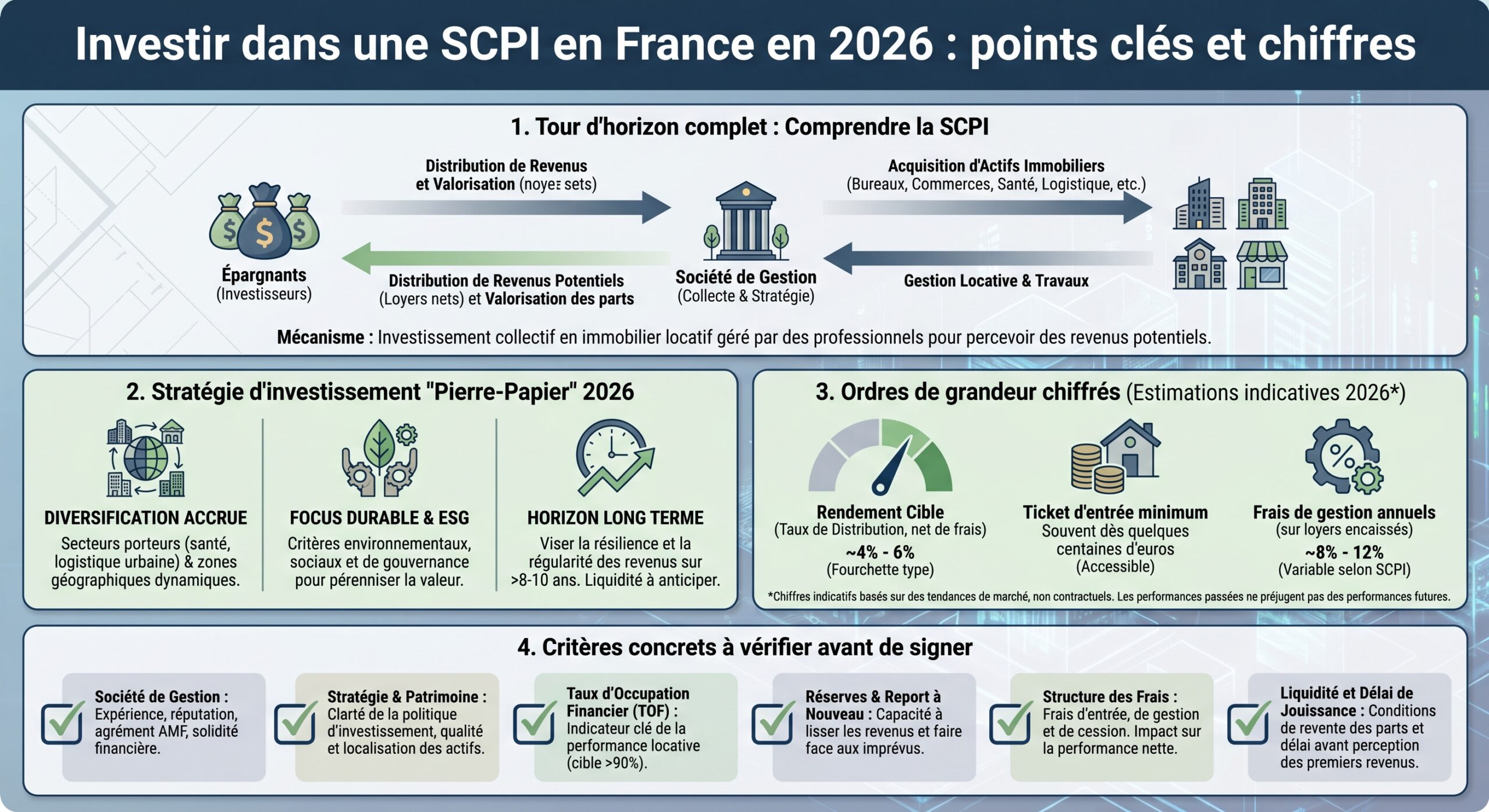

Comprendre ce qu’est une SCPI aujourd’hui

Une SCPI (Société Civile de Placement Immobilier) est un véhicule collectif qui permet à des particuliers de détenir indirectement un parc d’immeubles — bureaux, commerces, logements, logistique, santé, hôtels, résidences gérées — et de percevoir une part des loyers, sans gérer eux‑mêmes les locataires, les travaux ou les impayés. Le ticket d’entrée est très bas : certaines parts sont accessibles dès 200 euros, parfois même quelques centaines d’euros seulement.

L’épargnant confie la gestion à une société spécialisée qui sélectionne les actifs, gère les baux, les travaux et reverse les loyers, généralement chaque trimestre. Ce placement est conçu pour le long terme : la durée de détention recommandée est de 8 à 10 ans afin de lisser les frais d’entrée et les cycles immobiliers.

L’immobilier papier ne garantit ni le capital ni les revenus. La valeur des parts dépend directement de la valeur des immeubles sous‑jacents, elle‑même liée au marché local, aux taux d’intérêt et au contexte économique. La distribution peut varier avec le taux d’occupation, les renégociations de loyers, le coût de la dette et des travaux.

Dans ce cadre, les SCPI restent un outil de diversification : il est conseillé de ne pas y consacrer plus de 20 à 30 % de son patrimoine financier, de manière à ne pas dépendre uniquement de l’immobilier pour son épargne.

2026 : un marché en convalescence, entre crise de liquidité et rendement en hausse

Le marché des SCPI sort de deux années très chahutées. Depuis 2022, la hausse des taux a provoqué une baisse des valeurs d’expertise immobilières, ce qui s’est traduit par des baisses de prix de parts pour un nombre croissant de véhicules : au total, 36 SCPI ont réduit leur prix depuis le premier trimestre 2023, certaines avec des décotes marquées, comme Primopierre (de 208 à 115 euros), Laffitte Pierre (de 450 à 295 euros) ou Edissimmo (de 237 à 172 euros).

En 2023, la valeur moyenne de réalisation par part a reculé de plus de 10 %, puis le prix moyen pondéré des parts a encore baissé de 3,45 % en 2025. Ce mouvement a même mené à la suspension temporaire de retraits sur quelques SCPI à capital variable, illustrant brutalement que la liquidité n’est ni automatique ni garantie.

Environ 2,8 milliards d’euros de parts attendaient un acheteur fin 2025, soit 3,1 % de la capitalisation totale du marché.

Dans ce climat, l’Autorité des marchés financiers (AMF) a dû rappeler plusieurs vérités simples : un revenu sans risque n’existe pas, la liquidité peut être suspendue ou rationnée, les prix de réalisation peuvent être révisés à la baisse et une demande de rachat peut rester en attente pour une durée indéterminée.

Pourtant, 2025 a aussi marqué un début de stabilisation : l’inflation a nettement reflué (autour de 0,9 %), les taux directeurs se sont figés après juin 2025 et les premières retombées positives des ajustements de prix se sont vues dans les rendements.

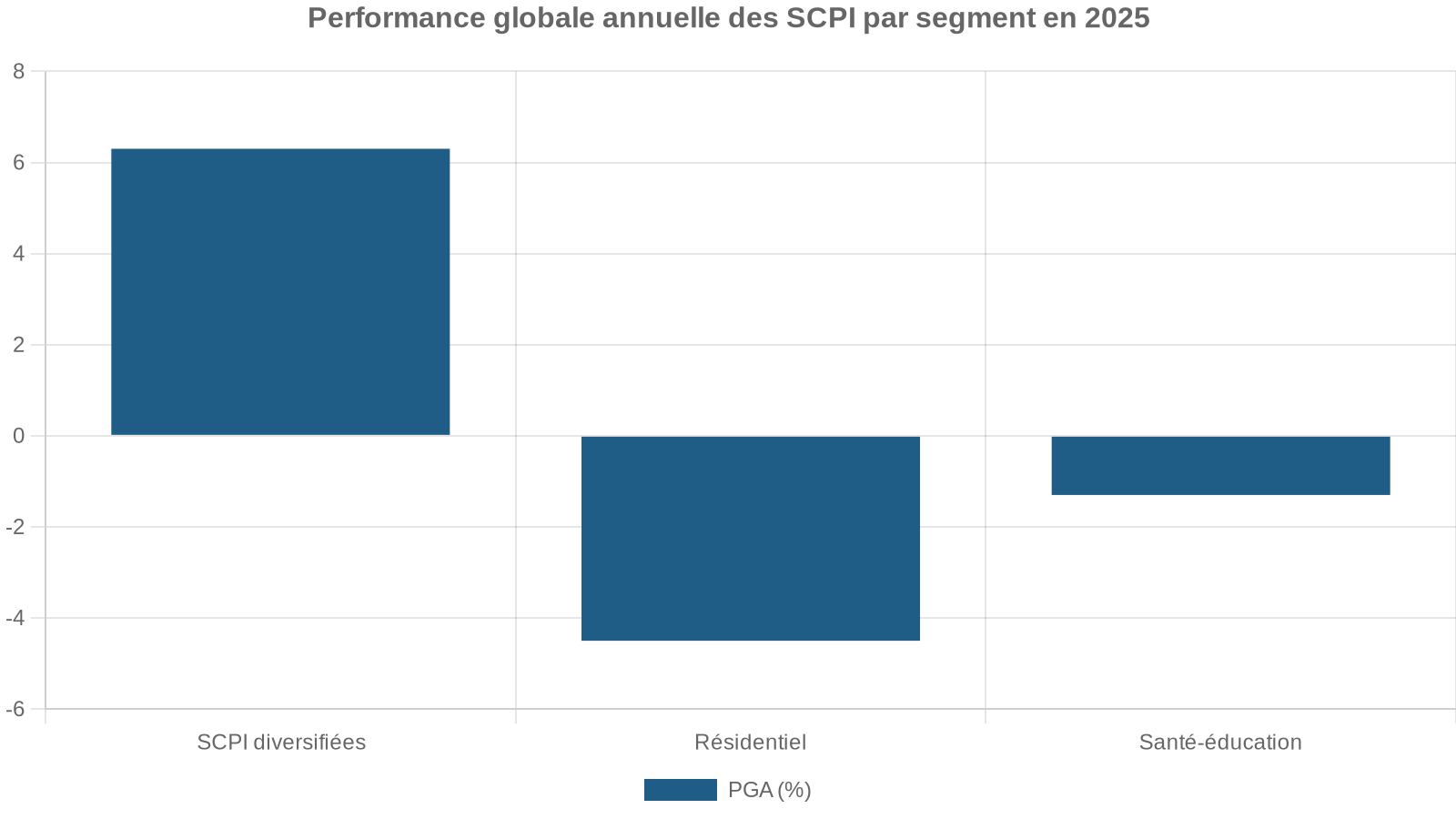

Rendements 2025‑2026 : derrière le “4,91 %” de moyenne, une réalité très contrastée

Les données ASPIM‑IEIF montrent que le taux de distribution moyen du marché s’est établi à 4,91 % en 2025, en hausse par rapport à 4,72 % en 2024 et 4,52 % en 2023. C’est la troisième année consécutive de progression après le creux de 2022. Mais ce chiffre lisse des disparités énormes entre segments.

Un aperçu des rendements 2025 par typologie de SCPI est parlant :

| Segment de SCPI (2025) | Taux de distribution moyen |

|---|---|

| Diversifiées | 6,0 % |

| Logistique / activités | 5,6 % |

| Hôtellerie / tourisme | 5,1 % |

| Commerces | 4,9 % |

| Bureaux | 4,6 % |

| Santé / éducation | 4,2 % |

| Résidentiel | 4,2 % |

Plusieurs dizaines de SCPI ont servi plus de 6 %, et une petite dizaine ont flirté avec 10 % de rendement annuel, à l’image de certaines “jeunes” SCPI internationales comme Comète, Wemo One ou des véhicules opportunistes comme Sofidynamic (9,04 % de taux de distribution).

C’est pour cette raison que la PGA s’impose progressivement en 2026 comme indicateur central, en complément du seul taux de distribution.

La performance globale annuelle (PGA) : un nouveau réflexe à adopter

La PGA mesure la performance totale d’une SCPI sur une année en intégrant deux composantes :

– le revenu distribué (dividendes),

– la variation du prix de la part.

En 2025, la moyenne du marché affiche une plus-value annuelle (PGA) de +1,46 %, bien en dessous du rendement de distribution de 4,91 %, car les pertes de valeur sur certains fonds réduisent le gain. À l’inverse, des fonds diversifiés ou logistiques allient distribution élevée et légère hausse de la part, atteignant des PGA supérieures à 5 ou 6 %.

Pour un investisseur qui regarde 2026, il est donc crucial de ne plus s’arrêter au seul taux de distribution affiché, mais de croiser ce chiffre avec la PGA, le TRI long terme (sur 5 ou 10 ans) et l’évolution historique du prix de part.

SCPI France ou européennes : l’enjeu n’est plus seulement géographique, mais fiscal

En 2026, l’une des grandes lignes de fracture sur le marché tient à la localisation des immeubles, donc au régime fiscal appliqué aux loyers.

Une SCPI purement française encaisse des loyers en France : ses associés sont imposés comme pour un bien locatif national, au barème progressif de l’impôt (0 à 45 %) plus 17,2 % de prélèvements sociaux. Le revenu est déclaré comme revenu foncier, soit sous le régime micro‑foncier avec un abattement forfaitaire de 30 % (sous certaines conditions), soit sous le régime réel avec déduction des charges effectives (intérêts d’emprunt, travaux, gestion…).

Les SCPI européennes investissent à l’étranger (Allemagne, Espagne, etc.). Les loyers sont imposés localement, avec un crédit d’impôt en France pour éviter la double imposition. Grâce à la jurisprudence ‘de Ruyter’, les revenus déjà taxés à l’étranger sont exonérés des prélèvements sociaux français de 17,2 %.

Conséquence : pour un contribuable français, le rendement net après impôt d’une SCPI européenne peut être nettement supérieur à celui d’une SCPI 100 % française à rendement brut équivalent.

Illustration chiffrée de l’écart net France vs Europe

Pour un foyer au TMI de 30 %, les ordres de grandeur ressortent ainsi :

| Type de SCPI (2026) | Rendement brut indicatif | Fiscalité typique | Rendement net après impôts (ordre de grandeur) |

|---|---|---|---|

| SCPI 100 % France | 4,5 – 5,0 % | IR au barème + 17,2 % PS | 2,2 – 2,8 % |

| SCPI européenne diversifiée | 5,5 – 6,5 % | Imposition locale + crédit d’IR, pas de PS français | 3,5 – 4,5 % |

L’écart de 1 à 1,5 point par an en faveur des SCPI européennes s’explique principalement par l’absence de prélèvements sociaux et par la structure des conventions fiscales. Sur 10 ans, cette différence de rendement net peut faire une grosse différence de capital final, à distribution réinvestie.

Dans une stratégie SCPI France en 2026, ne pas choisir entre France et Europe, mais déterminer la proportion à allouer à chaque zone : expositions française et paneuropéenne, pour optimiser la fiscalité et lisser les risques macroéconomiques.

Les frais : comprendre qui paye quoi, quand, et avec quel impact réel

Les frais constituent un autre volet crucial, souvent mal compris. Une SCPI typique cumule cinq grandes familles de coûts :

1. frais de souscription (ou de collecte), 2. frais de gestion annuels, 3. commissions d’acquisition immobilière, 4. commissions de suivi de travaux, 5. commissions de cession.

Les trois derniers sont des coûts internes qui grèvent la performance mais ne sont pas directement prélevés sur l’épargnant à une date donnée. En revanche, les deux premières catégories impactent directement le capital restitué et le revenu versé.

Frais de souscription : lourds, mais amortissables sur la durée

Sur les SCPI de rendement classiques, les frais de souscription représentent en général 8 à 12 % du montant investi, parfois jusqu’à 12‑13 % sur certains véhicules anciens. Dans de nombreux montages modernes, ces frais ne sont plus prélevés à l’entrée mais à la sortie : l’investisseur reçoit un prix de retrait diminué de ce pourcentage par rapport à la valeur de la part au moment de la cession.

Les frais de commercialisation, droits d’enregistrement et de structuration pénalisent fortement une revente après 2 ou 3 ans. Un horizon minimum de 8 à 10 ans est nécessaire pour diluer leur effet. Une performance brute annuelle de 5 % sur 10 ans peut compenser des frais d’entrée élevés si la distribution est régulière et le prix de part stable.

SCPI sans frais d’entrée : attention au revers de la médaille

Depuis quelques années, un nouveau modèle s’impose : des SCPI à 0 % de frais de souscription, comme Iroko Zen, Remake Live, Novaxia Neo, Eden, Epsicap Explore, Upêka ou Mistral Sélection. Ces fonds affichent souvent des rendements bruts spectaculaires (par exemple 7,16 % pour Iroko Zen, 7,05 % pour Remake Live, 8,07 % pour Mistral Sélection ou 8 % pour Eden), mais avec une structure de frais différente :

– frais de gestion plus élevés : 14 à 18 % des loyers (contre 8 à 12 % pour une SCPI classique),

– commissions de sortie dégressives (souvent 6 % si l’on revend avant 3 à 6 ans),

– durée minimale de détention recommandée plus courte (3 à 5 ans pour ne pas subir une pénalité).

Ce modèle améliore la performance nette à court/moyen terme (3-7 ans) en supprimant les 10-12 % de frais d’entrée. Sur 8 à 10 ans, une SCPI classique avec frais d’entrée mais frais de gestion contenus peut rivaliser, voire faire mieux, si le gérant revalorise la part.

Un point à surveiller reste la soutenabilité des rendements annoncés en année de lancement : un taux de distribution trop élevé dès la première année peut cacher une distribution partielle de capital ou des frais différés. Il convient donc de regarder comment la distribution se comporte sur plusieurs exercices, et si elle repose bien sur des loyers encaissés.

Impact réel des frais dans le temps

L’expérience montre que : l’observation directe des phénomènes permet une compréhension plus approfondie des processus en cours.

– sur 2‑3 ans, les frais d’entrée classiques (8‑12 %) écrasent fortement la performance,

– à partir de 8‑10 ans, c’est la performance totale (revenus + évolution du prix de part) qui compte davantage que la structure des frais,

– les frais de gestion sont déjà déduits du taux de distribution affiché : un 5 % communiqué par la SCPI est un rendement net de frais de gestion, mais brut de fiscalité pour l’associé.

Pour comparer objectivement deux SCPI — avec ou sans frais d’entrée — il faut donc analyser leur performance nette totale sur un horizon tenant compte de la durée conseillée : 8‑10 ans pour les véhicules traditionnels, 5 ans au minimum pour les modèles à 0 % d’entrée.

Les risques à ne pas sous‑estimer : liquidité, capital, rendement, réglementation

Investir dans une SCPI, ce n’est pas souscrire à un livret garanti. Plusieurs risques spécifiques doivent être clairement intégrés avant d’engager son épargne.

Le risque de liquidité, d’abord, est au cœur de l’actualité. La revente des parts n’est jamais garantie : elle suppose l’existence d’un acheteur. En cas de déséquilibre entre demandes de retraits et nouvelles souscriptions, les délais de cession peuvent s’allonger considérablement, voire entraîner la mise en place de mécanismes exceptionnels (suspension des retraits, marché secondaire à prix décoté, création d’un fonds de remboursement avec rabais sur le prix).

Près de 2,8 milliards d’euros de parts de SCPI attendaient un acquéreur fin 2025.

Le risque de perte en capital vient ensuite de la baisse potentielle de la valeur des immeubles détenus : obsolescence des actifs, durcissement des normes environnementales, désaffection pour certains bureaux périphériques, hausse durable des taux… autant de facteurs pouvant amener les experts à réviser à la baisse les valeurs, et donc le prix des parts. La chute de 10,3 % en moyenne de la valeur de réalisation en 2023 illustre ce phénomène, prolongé par les réajustements de 2024‑2025.

Le niveau de dividende d’une SCPI dépend du taux d’occupation financier (TOF), des loyers encaissés, des renégociations, de la vacance, des charges et du coût de la dette. Un TOF inférieur à 85 % est un signal d’alerte, les SCPI solides affichent 90-94 % et les meilleures 94-95 %.

Vient enfin le risque réglementaire et fiscal. Un changement de régime d’imposition, une modification des abattements, un relèvement des prélèvements sociaux, une nouvelle contrainte sur les passoires thermiques, ou demain un durcissement de l’IFI, peuvent modifier l’attractivité nette de certaines stratégies. De même, pour les SCPI non‑euro, le risque de change (livre, couronne, etc.) peut améliorer ou dégrader la performance, selon l’évolution des devises.

Les bons indicateurs pour choisir une SCPI en 2026

Face à un univers qui compte des centaines de produits, investir dans une SCPI France : investir dans l’immobilier papier en 2026 suppose une grille de lecture claire. Plusieurs indicateurs se détachent comme incontournables.

Taux de distribution, PGA et TRI : le trio pour mesurer la performance

Le taux de distribution (TD) reste le baromètre de base. Un rendement supérieur à 5 % est considéré comme attractif en 2026, et les SCPI du “top 10” tournent souvent autour de 6,5 % ou davantage, certaines dépassant même 7 %. Mais ce chiffre ne dit rien de l’évolution du prix de part.

D’où l’intérêt de la performance globale annuelle (PGA), désormais officialisée comme indicateur intégrant à la fois distribution et variation de la part. Une SCPI qui sert 6 % de TD mais perd 4 % sur le prix de part ne délivre in fine que 2 % de performance globale. À l’inverse, un TD plus modeste peut être compensé par une revalorisation régulière des parts.

Le taux de rendement interne (TRI) sur 10 ans constitue le critère le plus robuste pour comparer des fonds ayant un historique suffisant. Un TRI supérieur à 5 % sur 10 ans est jugé attractif pour une stratégie immobilière indirecte, à condition que le véhicule affiche au moins 5 ans d’historique et n’ait pas multiplié les “coups” ponctuels au prix d’un risque accru.

Taux d’occupation financier (TOF) et qualité des locataires

Le TOF mesure la proportion des loyers théoriques effectivement facturés et encaissés. Un TOF durablement supérieur à 90 % traduit une bonne gestion locative. Les meilleures SCPI affichent des TOF entre 94 et 95 % ; Sofidynamic, par exemple, pointe à 94,7 %.

La qualité des locataires (grandes entreprises, institutionnels, groupes de santé) offre une meilleure visibilité qu’un parc de petites structures fragiles. Il faut vérifier la durée résiduelle moyenne des baux (WALB ou WAULT), idéalement proche de 9 à 10 ans pour un rendement stable.

Capitalisation, diversification et report à nouveau (RAN)

La taille de la SCPI influe sur sa capacité à absorber les chocs. Une capitalisation supérieure à 2 milliards d’euros augmente les possibilités de diversification, d’accès aux marchés et de gestion des flux de souscription / retrait. À l’inverse, des véhicules trop petits peuvent être plus vulnérables à un gros départ de locataire ou à une vague de retraits.

La diversification géographique et sectorielle est devenue un critère clé : en 2026, il est vivement conseillé de privilégier des SCPI exposées à plusieurs pays européens et à plusieurs classes d’actifs (bureaux modernes, logistique, commerce alimentaire, santé, résidentiel géré…), plutôt qu’un véhicule hyper concentré sur les bureaux parisiens.

Un RAN positif et en croissance montre que le gérant a mis de côté des résultats passés pour sécuriser la distribution en cas de difficultés. À l’inverse, un RAN en baisse ou insignifiant limite la capacité à maintenir le coupon lors de vacance ou de baisse de loyers.

Délai de jouissance et structure de frais

Le délai de jouissance, c’est l’intervalle entre la souscription et le moment où les parts commencent à générer un revenu. Il varie généralement de 3 à 6 mois. Plus il est court, plus vite l’investisseur est “rémunéré”. En pratique, ce délai intervient dans le calcul de la performance effective la première année, surtout pour les véhicules à fort rendement.

Côté frais, on l’a vu, il faut regarder :

– le niveau et la modalité des frais de souscription (0 % à plus de 12 %),

– le taux de frais de gestion (souvent 8‑12 % sur les SCPI classiques, 14‑18 % sur les SCPI sans droits d’entrée),

– l’existence de commissions de sortie dégressives,

– et, dans les documents réglementaires, les frais liés aux acquisitions, aux travaux et aux arbitrages.

Toutes ces informations doivent être exprimées TTC dans les DIC et notes d’information, conformément aux exigences de l’AMF.

Étapes concrètes pour investir dans une SCPI en 2026

Passer à l’acte demande une méthode structurée. La première étape consiste à clarifier ses objectifs : recherche‑t‑on un complément de revenu à court terme, une épargne retraite à horizon 15 ans, une diversification face à l’inflation, ou un levier de transmission via la nue‑propriété ?

Vient ensuite le choix du type de SCPI :

– SCPI de rendement (bureaux, commerces, logistique, santé, diversifiées) pour un objectif de revenus récurrents,

– SCPI fiscales (Malraux, déficit foncier, Denormandie…) si l’objectif prioritaire est la réduction d’impôt, au prix d’un rendement courant plus faible et d’une durée de blocage longue,

– SCPI européennes si l’on cherche à optimiser le couple rendement net / fiscalité.

Une fois l’orientation définie, comparez les véhicules via les indicateurs : taux de distribution, PGA, TRI, TOF, diversification, capitalisation, RAN et frais. Consultez les rapports annuels et bulletins trimestriels, notamment la rubrique “marché des parts”, pour vérifier l’historique de liquidité (délais moyens de revente, volume de parts en attente, listes d’attente passées).

L’investisseur doit également choisir son mode de détention :

– en direct, au comptant,

– à crédit (prêt amortissable ou in fine, avec intérêt déductible des revenus fonciers),

– en nue‑propriété (démembrement, sans revenus ni fiscalité pendant 5 à 15 ans, mais avec une décote à l’achat),

– via une assurance‑vie ou un contrat de capitalisation (fiscalité de l’enveloppe, souvent intéressante à long terme),

– ou via une SCI à l’IS pour des stratégies patrimoniales plus sophistiquées.

La souscription à une SCPI s’effectue via société de gestion, banque, conseiller patrimonial ou plateforme en ligne (Louve Invest, La Centrale des SCPI, France SCPI, Primaliance, Moniwan, SCPI‑8…). Vérifiez les agréments (CIF, AMF), la solidité financière et la ségrégation des comptes. La procédure digitalisée comprend : création de compte, questionnaire de profil, signature électronique, transmission des pièces (identité, domicile, RIB) et virement.

Une fois investi, le suivi passe par la lecture des bulletins trimestriels et des rapports annuels, l’examen du TOF sur plusieurs trimestres, du niveau de RAN, de l’évolution du prix de part et des décisions de gestion (travaux, arbitrages, endettement). Il s’agit moins de “trader” ses parts que de vérifier que la stratégie du gérant reste cohérente et que la SCPI ne présente pas de signaux faibles inquiétants (hausse rapide de la vacance, collecte négative durable, communication opaque).

Inflation, indexation des loyers et rôle de la pierre‑papier dans un portefeuille

L’un des arguments majeurs en faveur des SCPI reste leur capacité à s’adapter, au moins partiellement, à l’inflation. La plupart des baux commerciaux sont indexés sur des indices comme l’ILC (indice des loyers commerciaux) ou l’ILAT (activités tertiaires), tandis que les baux d’habitation sont liés à l’IRL (indice de référence des loyers). Même si les pouvoirs publics ont pu temporairement plafonner certaines hausses (3,5 % pour les ménages et les PME jusqu’en 2024), ces mécanismes permettent à terme de répercuter une partie de l’inflation sur les loyers.

En 2025, les rendements distribués sont restés au-dessus de l’inflation moyenne, sauf en 2022-2023. La hausse des loyers indexés a compensé la pression sur les prix des actifs. Pour un investisseur long terme, une baisse ponctuelle de la valeur des parts n’empêche pas le versement de loyers si la vacance est maîtrisée et les locataires solides.

C’est ce qui fait des SCPI un outil de diversification intéressant face à la hausse des prix : à la différence d’un livret, dont le taux peut rester inférieur à l’inflation, l’immobilier dispose de leviers (indexation, révisions de loyers, renégociation de baux, arbitrages) pour ajuster son rendement réel à moyen terme.

SCPI France en 2026 : comment construire une stratégie cohérente ?

Dans un contexte où la collecte se redresse (4,6 milliards d’euros de collecte nette en 2025, en hausse de 29 % sur un an, pour une capitalisation totale de 89 milliards) mais où une trentaine de véhicules restent en tension de liquidité, bâtir une stratégie d’investissement en SCPI France : investir dans l’immobilier papier en 2026 suppose d’arbitrer plusieurs paramètres.

Il est prudent, d’abord, de limiter la part des SCPI dans le patrimoine global à 20–30 %, tout en diversifiant à l’intérieur même de cette poche. Une combinaison possible peut s’articuler ainsi :

Comment bâtir une allocation adaptée à votre profil et à votre objectif fiscal

Choisissez des SCPI avec un TD voisin de 5,5–6 % et un TOF élevé pour un socle de revenu régulier.

Ajoutez des SCPI européennes pour améliorer le rendement net après impôt, surtout si votre TMI est à 30 % ou plus.

Intégrez une ou deux SCPI sans frais d’entrée, en acceptant des frais de gestion plus élevés et le mécanisme de frais de sortie dégressifs.

Pour optimiser l’IR, prévoyez une poche de SCPI fiscales (Malraux, déficit foncier) avec un horizon de blocage de 9 à 15 ans et un rendement courant généralement faible.

En parallèle, il est important de garder un peu de liquidités (livrets, fonds euros, etc.) et d’autres classes d’actifs (actions, obligations, plans d’épargne retraite) pour ne pas se retrouver contraint de demander un retrait dans une phase de tension sur les marchés de parts.

Les SCPI ne se valent pas : une créée dans les années 90 avec des bureaux franciliens des années 80 a un profil risque/rendement différent d’une jeune SCPI investie dans la logistique, les commerces alimentaires ou l’Europe du Nord. En 2026, les jeunes véhicules sans actifs surpayés avant 2022 offrent des rendements supérieurs, mais avec un historique court. À l’investisseur de choisir entre un historique long plus terne et une jeunesse plus rentable mais moins éprouvée.

En résumé : une opportunité exigeante, pas un placement miracle

Les SCPI restent, en 2026, un outil puissant pour accéder à l’immobilier professionnel avec peu de capital, mutualiser les risques locatifs, bénéficier de l’indexation des loyers et, dans le cas des véhicules européens, d’une fiscalité plus douce sur les revenus. Le rendement moyen autour de 4,9–5 % masque des écarts considérables entre les meilleures SCPI diversifiées internationales, parfois proches de 7–8 %, et des segments en difficulté dont la performance globale devient négative.

La crise récente a rappelé que la liquidité pouvait se tarir, que les valeurs de part pouvaient chuter de 15 à 30 %, et que la promesse de revenu “sans volatilité” était une illusion. Investir dans une SCPI France : investir dans l’immobilier papier en 2026 suppose donc :

Pour réussir dans l’immobilier fractionné, il est essentiel d’accepter un horizon de détention long (8 à 10 ans), de surveiller la qualité du patrimoine et des locataires, de privilégier les véhicules transparents, bien capitalisés et correctement diversifiés, et d’examiner la performance globale (PGA, TRI) plutôt que le seul taux de distribution.

Pour un investisseur informé, capable de supporter l’illiquidité et la variabilité des prix à court terme, la pierre‑papier peut continuer à jouer un rôle clé dans un portefeuille, en particulier comme source de revenus complémentaires indexés dans un environnement de taux en voie de stabilisation et d’inflation maîtrisée. Mais elle ne remplace ni la nécessaire épargne de précaution, ni la diversification sur d’autres classes d’actifs, ni une réflexion approfondie sur sa propre fiscalité et son horizon de vie.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.