Les SCPI permettent d’acheter de l’immobilier… sans jamais gérer un locataire, un devis de travaux ou une relance de loyer. Derrière cette promesse d’« immobilier papier sans gestion », le marché traverse pourtant une phase de profonde recomposition. Rendements en hausse, files d’attente pour vendre, décotes massives sur certaines parts, nouvelle génération de véhicules très offensifs : pour un épargnant en 2026, investir en SCPI n’a plus rien d’un placement passif que l’on choisit sur un simple taux de distribution.

L’enjeu est d’entrer ou rester sur le marché en maîtrisant ses forces, faiblesses et surtout ses nouvelles règles du jeu, au-delà du seul rendement.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment fonctionne l’immobilier papier sans gestion ?

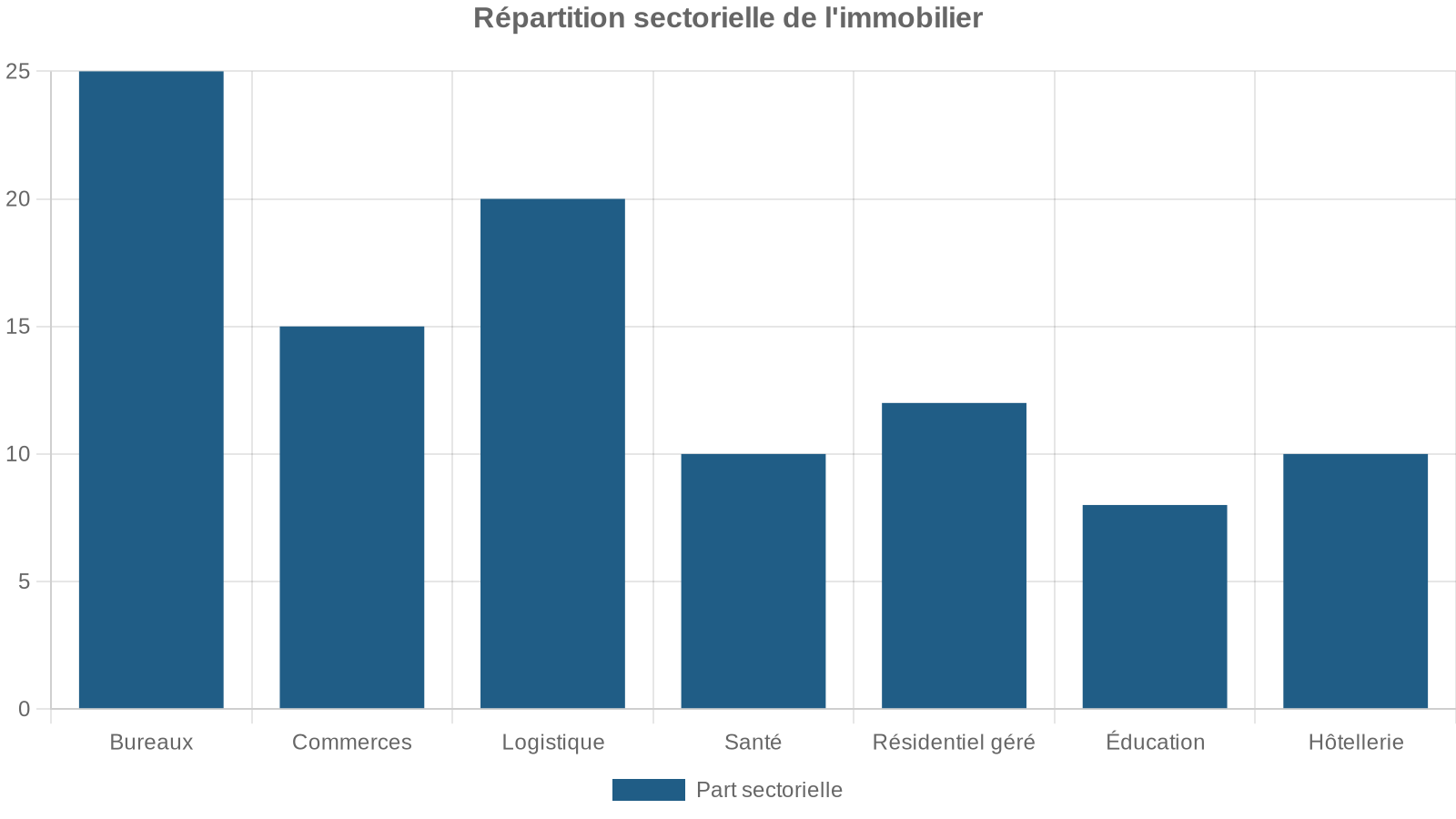

En achetant des parts de SCPI, vous devenez copropriétaire d’un vaste portefeuille d’immeubles (bureaux, commerces, logistique, santé, résidentiel, hôtels…) géré par une société de gestion agréée et contrôlée par l’AMF. La SCPI encaisse les loyers, paie les charges, arbitre les immeubles, emprunte si nécessaire, puis reverse aux associés un revenu, généralement trimestriel, parfois mensuel.

Pour l’épargnant, l’immobilier locatif sans gestion promet aucun locataire à trouver, aucun bail à renégocier et aucune assemblée de copropriété à suivre. En contrepartie, il faut accepter des frais d’entrée souvent significatifs (8 à 12 % du prix de souscription), des revenus variables et une liquidité non garantie.

Les chiffres clés du marché fin 2025

Les statistiques ASPIM–IEIF publiées début 2026 donnent une photographie précise du marché français :

| Indicateur (France entière) | 2024 | 2025 |

|---|---|---|

| Taux de distribution moyen (pondéré) | 4,72 % | 4,91 % |

| Performance Globale Annuelle (PGA) moyenne | -1,10 % (2024) | +1,46 % |

| Capitalisation totale des SCPI | – | 89 Mds € |

| Collecte nette annuelle | 3,53 Mds € | 4,6 Mds € (+29 % vs 2024) |

| Collecte brute | 4,73 Mds € | 5,5 Mds € |

Deux points ressortent immédiatement : le rendement facial remonte et la collecte repart nettement en 2025. Mais la valorisation globale des patrimoines reste fragile, comme le montre le PGA moyen à seulement +1,46 % en 2025, bien inférieur au taux de distribution. Autrement dit, une partie des revenus versés a été compensée par la baisse de la valeur des parts sur de nombreux véhicules.

Un marché à deux vitesses : les SCPI gagnantes et les autres

Derrière les moyennes, la réalité est celle d’un marché coupé en deux.

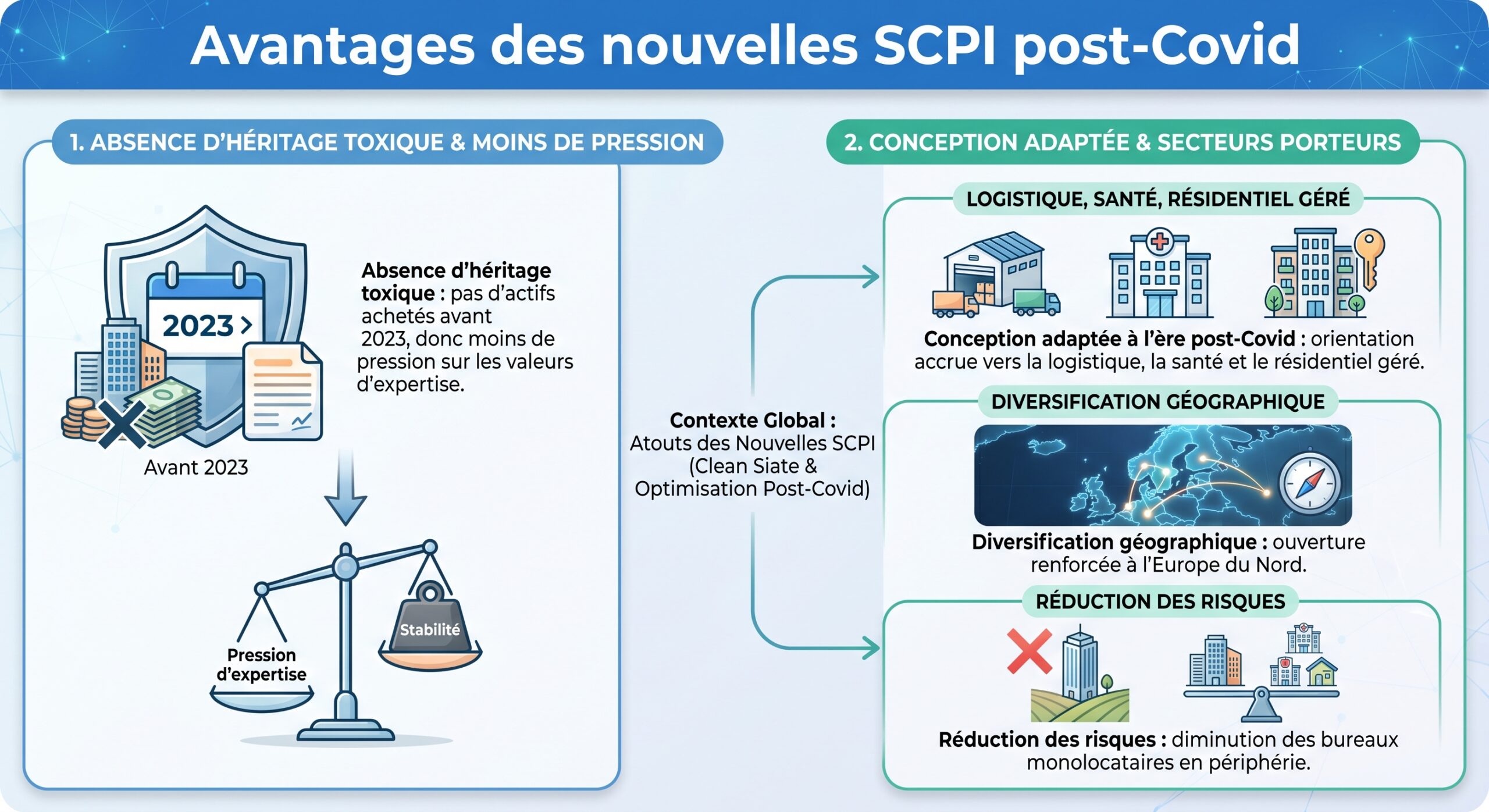

Les nouvelles SCPI diversifiées captent l’essentiel des flux

Les véhicules récents, souvent créés après 2023, orientés vers l’Europe et des secteurs porteurs (logistique, santé, résidentiel, thématiques ISR) concentrent désormais l’essentiel de la collecte. En 2025 :

– 5 SCPI seulement (sur 232) ont capté 50 % de la collecte brute.

– 10 SCPI concentrent environ deux tiers des flux.

– 65 % de la collecte brute va vers les SCPI diversifiées.

– Les véhicules « jeunes » représentent près de 74 % de la collecte brute sur les trois premiers trimestres.

Ces SCPI ont un double avantage compétitif :

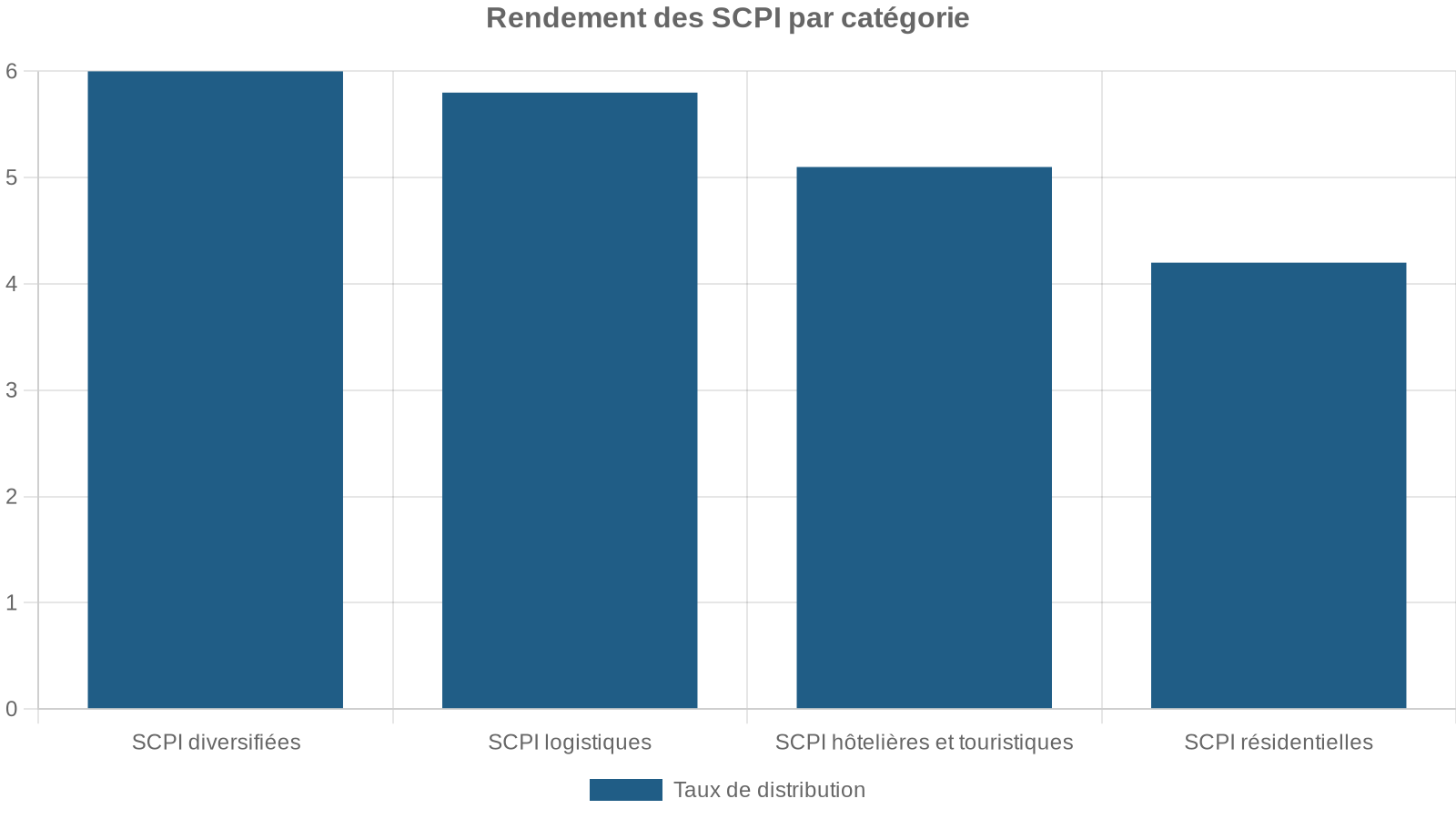

Leur rendement affiché est souvent élevé : selon les analyses de marché, une quarantaine de SCPI pourraient dépasser 6 % de taux de distribution, certaines annonçant ponctuellement 8, 9 voire 10 % sur 2025. Les experts soulignent toutefois que beaucoup de ces rendements « jeunes » devraient se normaliser entre 6 et 7 % à moyen terme.

Les historiques de bureaux en grande difficulté

À l’autre extrémité du spectre, les SCPI plus anciennes, très exposées aux bureaux franciliens, vivent une crise profonde. Entre 2023 et 2025 :

Quelques cas emblématiques illustrent cette crise :

| SCPI (bureaux majoritaires) | Cours d’avant-crise | Cours fin 2025 | Baisse cumulée |

|---|---|---|---|

| Primopierre | 208 € | 115 € | env. -45 % |

| Laffitte Pierre | 450 € | 295 € | env. -34 % |

| Edissimmo | 237 € | 172 € | env. -27 % |

Au-delà de la chute de prix, le choc se voit aussi sur les revenus. Chez La Française REM, plusieurs SCPI de bureaux parisiens ont annoncé des baisses de distribution pouvant atteindre 60 %. Le taux d’occupation financier de certains véhicules est tombé autour de 78 %, très en dessous du seuil de vigilance de 90 %.

Liquidité : la face cachée de l’immobilier papier

L’idée d’un immobilier « sans gestion » ne doit pas faire oublier une réalité centrale : les SCPI ne sont pas des fonds monétaires. Ni la société de gestion ni le dépositaire n’ont l’obligation de racheter vos parts à la demande. La liquidité dépend exclusivement de l’équilibre entre nouveaux souscripteurs et associés vendeurs.

Des files d’attente qui s’allongent

Depuis 2023, le stock de parts en attente de retrait ne cesse de grossir :

– Fin T2 2025 : 2,33 Mds € de parts en attente.

– Fin T3 2025 : 2,38 Mds € (2,7 % de la capitalisation).

– Fin 2025 : 2,8 Mds € (3,1 % de la capitalisation), concentrés aux trois quarts sur seulement 15 SCPI, majoritairement de bureaux en Île-de-France.

Le cas d’Épargne Foncière (La Française REM) est devenu emblématique :

– En septembre 2025, 422 000 parts en attente, soit plus de 7 % du capital.

– Les nouvelles souscriptions compensent à peine 1 700 à 2 000 parts par trimestre.

– À ce rythme, il faudrait 14 à 19 ans pour résorber la file d’attente.

Le fonds de rachat activé en octobre 2025 propose un prix de 538 € par part, soit une décote de près de 20 % par rapport au prix de souscription.

Trois voies de sortie, trois compromis

Pour un associé qui souhaite sortir, trois solutions principales coexistent, chacune avec ses avantages et ses coûts.

1. Rester dans la file d’attente de retrait

Dans une SCPI à capital variable, vous pouvez déposer un ordre de retrait et patienter que de nouveaux souscripteurs fassent l’appoint.

– Aucuns frais supplémentaires.

– La valeur de retrait théorique est connue (mais peut être ajustée ultérieurement).

– Les délais sont extrêmement incertains : de quelques mois à plusieurs années selon les véhicules.

– L’exécution peut être fractionnée : quelques parts vendues par an seulement.

– En cas de baisse du prix de retrait décidée par la société de gestion, le montant espéré diminue.

En 2026, pour certaines SCPI en tension, la durée moyenne de sortie dépasse déjà 18 mois, avec des cas documentés où des investisseurs entrés en 2022 attendent toujours de sortir depuis 2024.

2. Le fonds de rachat dédié

Certaines sociétés de gestion créent un fonds de rachat lorsqu’une file d’attente devient ingérable. Concrètement, le fonds rachète les parts à un prix pré-déterminé, financé par la vente d’actifs.

Caractéristiques typiques :

| Caractéristique | Fonds de rachat dédié |

|---|---|

| Prix de sortie | env. 90 % de la valeur de réalisation |

| Décote usuelles | 10 à 15 % par rapport au prix « théorique » |

| Date de sortie | connue à l’avance |

| Volumes traités | plafonnés (souvent 5 à 10 % du portefeuille) |

| Impact | peut réduire les revenus futurs (vente d’actifs) |

Ce mécanisme offre de la visibilité à l’associé, mais au prix d’une moins-value immédiate et d’un possible affaiblissement du véhicule pour ceux qui restent.

3. La vente de gré à gré (marché secondaire OTC)

Dernière option : vendre ses parts de SCPI de particulier à particulier via un marché secondaire organisé, comme 2ndMarket.fr.

– Délai moyen après accord sur le prix : 4 à 6 semaines.

– Cadre juridique complet (séquestre notarial, signature électronique, transfert).

– Le prix est librement fixé par le vendeur, mais…

…dans les faits, des décotes de 20 à 35 % sont fréquentes, notamment sur les SCPI de bureaux les plus bloquées. Les frais sont également significatifs :

| Frais sur une transaction OTC SCPI | Vendeur | Acquéreur |

|---|---|---|

| Commission intermédiaire (dégressive) | dès 6 % TTC | 1,8 % TTC |

| Frais de notaire | à partir de 3 % TTC (min. 540 €) | – |

| Droits d’enregistrement | – | 5 % du prix |

| Contrat préliminaire | – | 240 € TTC |

| Frais éventuels de société de gestion | – | 0 à 200 € |

Cette solution est la plus rapide, mais c’est aussi celle qui coûte le plus cher, et pas seulement en frais : la décote consentie vient s’ajouter à la baisse éventuelle de la valeur de part, ce qui peut se traduire par une double peine.

À noter : une vente OTC n’annule pas votre ordre de retrait déjà déposé ; vous conservez votre place dans la file si la transaction échoue.

Pourquoi, malgré tout, l’immobilier papier reste attractif

Face à ces tensions de liquidité et baisses de prix spectaculaires sur certains véhicules, on pourrait croire le marché des SCPI sinistré. La réalité est plus nuancée.

Des rendements toujours supérieurs aux placements sans risque

En 2025, le taux de distribution moyen de 4,91 % reste très supérieur :

– aux livrets réglementés (Livret A, LDDS) ;

– aux fonds en euros de l’assurance vie (en moyenne autour de 2,5 % en 2024) ;

– à la plupart des obligations d’État en réel, une fois l’inflation déduite.

Un contexte d’investissement paradoxalement favorable

Après plusieurs années d’ajustement brutal :

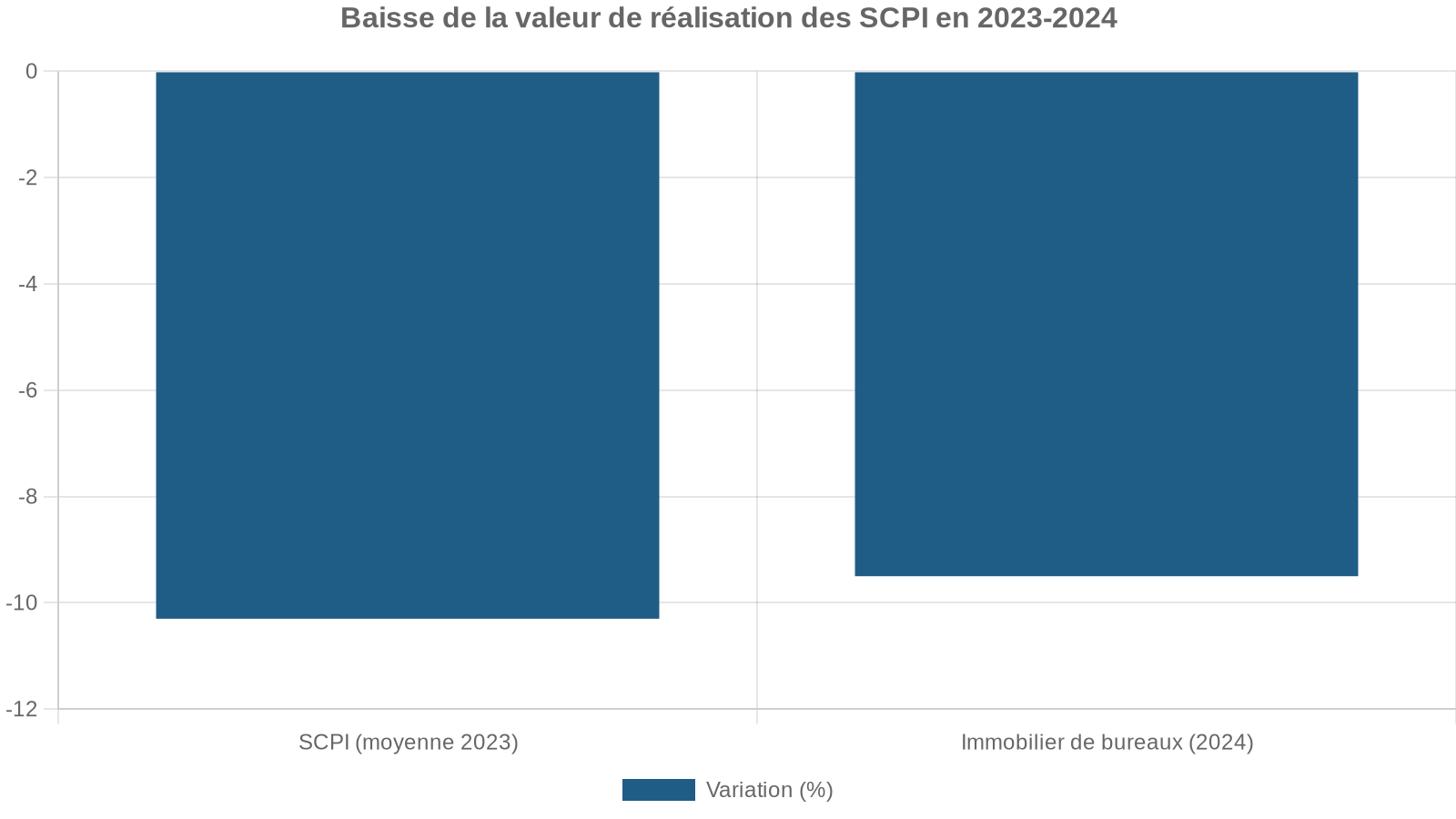

– Les valeurs immobilières ont déjà été fortement corrigées (en moyenne -10,3 % de valeur de réalisation en 2023, encore -5,8 % en 2024).

– Les taux directeurs de la BCE ont commencé à refluer à partir de 2024.

– Les prix de transaction sur l’immobilier professionnel sont redevenus plus raisonnables.

Les SCPI qui lèvent des fonds en 2025-2026 achètent des actifs décotés avec des taux de rendement immobilier plus élevés que ceux des millésimes 2018-2021. Pour un investisseur entrant aujourd’hui, le point d’entrée est donc plus intéressant que pour celui qui a investi au sommet du cycle.

Autre paradoxe : sur le marché secondaire, de nombreuses parts s’échangent avec 15 à 30 % de décote, voire davantage sur des SCPI de bureaux très bloquées. Pour un investisseur patient avec un horizon de 10 ans ou plus, acheter avec une telle remise augmente mécaniquement le rendement courant, sous réserve évidemment que le véhicule ne soit pas structurellement condamné.

Comprendre ce que mesure vraiment la performance d’une SCPI

Regarder uniquement le taux de distribution (le fameux « 6 % » mis en avant dans les brochures commerciales) est la plus vieille erreur du marché. Un chiffre isolé ne dit rien sur la capacité d’un véhicule à tenir sa distribution dans le temps, ni sur l’évolution de sa valeur de part.

Distribution, performance globale, TRI : trois niveaux de lecture

1. Taux de distribution (TD) C’est le rapport entre le dividende brut versé sur l’année et le prix de part au 1er janvier. Il permet de comparer des SCPI entre elles sur une année donnée, mais reste un indicateur instantané.

2. Performance Globale Annuelle (PGA) Introduit par l’ASPIM, cet indicateur additionne le TD et la variation du prix de part sur l’année. Il donne une vision plus complète de la performance réellement vécue par l’investisseur.

Le TRI (taux de rendement interne) mesure la performance globale d’un véhicule d’investissement en intégrant l’ensemble des flux (achats, reventes, dividendes) sur une période de 5, 10 ou 15 ans. Cet indicateur est le plus fiable pour évaluer la qualité de la gestion et la résilience du véhicule sur le long terme.

En 2025, alors que le TD moyen est de 4,91 %, la PGA moyenne n’est que de 1,46 % à cause de la poursuite de baisses de prix sur certaines parts. L’écart rappelle que le rendement courant ne doit jamais être analysé isolément.

La valeur de reconstitution et la décote / prime

Un autre indicateur clé est le ratio entre le prix de souscription et la valeur de reconstitution (la somme qu’il faudrait débourser pour racheter l’intégralité du patrimoine, frais inclus).

Si le prix de souscription dépasse de 5 à 10 % la valeur de reconstitution, l’investisseur paie une prime qui doit être compensée par des performances futures. À l’inverse, un prix inférieur à la valeur de reconstitution permet d’acheter avec une décote, ce qui peut sembler positif mais peut aussi révéler des tensions telles que vacance, actifs obsolètes ou queue de retrait.

En 2026, l’analyse fine de ce ratio est devenue un élément central pour évaluer les opportunités, en particulier sur le marché secondaire où les décotes se multiplient.

Liquidité : le thermomètre à ne jamais négliger

La masse de capital en attente de retrait publiée chaque trimestre est le meilleur indicateur de la liquidité réelle d’une SCPI. Un stock stable ou en baisse traduit un marché équilibré ; une hausse continue sur plusieurs trimestres signale un engorgement qui peut mettre des années à se résorber.

Fin 2025, 2,8 Mds € de parts étaient en attente de retrait, soit 3,1 % de la capitalisation globale, avec un phénomène concentré sur une poignée de véhicules. Le message est clair : la liquidité est devenue la variable centrale des décisions de portefeuille.

Risques spécifiques : bureaux franciliens et mutation des usages

L’immobilier papier ne vit pas dans une bulle. Il reflète les mutations profondes de l’immobilier réel.

Télétravail, obsolescence énergétique, surcapacité

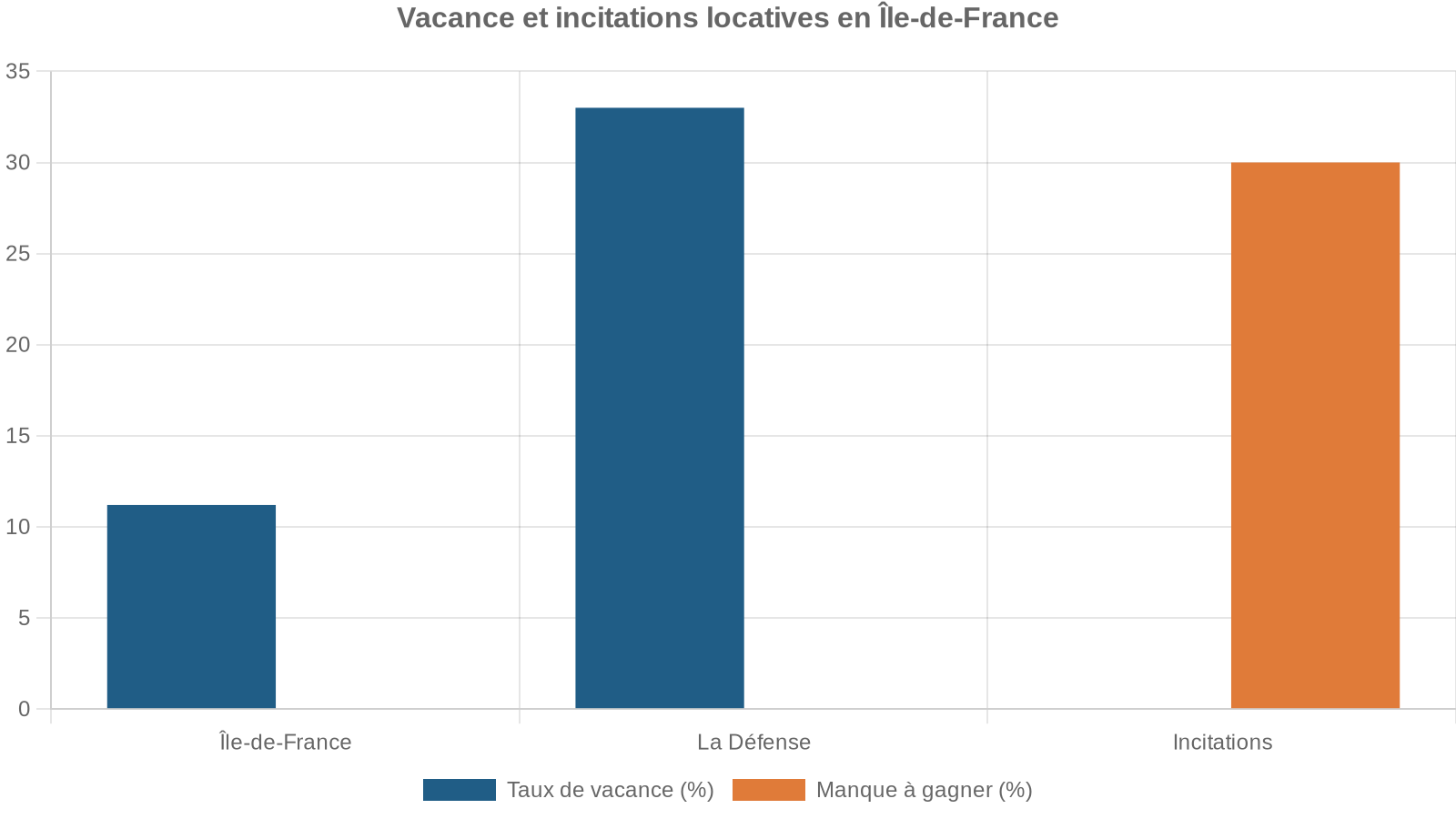

Sur le segment des bureaux en Île-de-France, plusieurs chocs se superposent :

– Explosion du télétravail et rationalisation des surfaces.

– Montée des exigences de qualité et de localisation (centralité, accessibilité, services).

– Pression réglementaire sur la performance énergétique (DPE), avec le calendrier de la loi Climat et Résilience.

– Coûts de rénovation énergétique estimés entre 200 et 800 €/m² pour passer de classes F/G à des niveaux conformes.

Pour les SCPI fortement exposées à ces actifs – souvent des immeubles des années 1980‑2000 en première ou deuxième couronne – la conséquence est double :

Baisse des loyers encaissés et des taux d’occupation, nécessitant des arbitrages ou des rénovations massives qui pèsent sur la capacité de distribution et la valeur de reconstitution.

Une crise qui ne condamne pas l’ensemble des SCPI de bureaux

Il serait toutefois simpliste de « bannir » toutes les SCPI de bureaux. Les portefeuilles positionnés sur des immeubles prime bien situés, rénovés, adaptés aux nouveaux usages, peuvent tirer leur épingle du jeu. Certains segments de bureaux parisiens restent très recherchés.

Mais en 2026, l’exposition à ce segment doit être :

– sélective (qualité intrinsèque des actifs, localisation, DPE) ;

– limitée dans un portefeuille d’épargnant moyen ;

– compensée par des expositions plus défensives (santé, logistique, résidentiel géré, Europe du Nord).

Comment sélectionner une SCPI aujourd’hui ?

Investir dans l’immobilier papier sans gestion exige, paradoxalement, beaucoup de gestion… en amont. Quelques axes d’analyse se sont imposés comme incontournables.

1. Qualité de la société de gestion

C’est la clé de voûte du système. On regarde :

– l’historique de la maison (capacité à traverser les cycles, gestion de crise Covid, remontée des taux de 2022) ;

– le volume d’actifs sous gestion et la diversification des gammes ;

– la transparence et la qualité du reporting (bulletins trimestriels, lettres aux associés, pédagogie) ;

– les engagements ISR / ESG, notamment pour les patrimoines professionnels.

Une gestion qui anticipe les renégociations de bail, arbitre les actifs obsolètes, augmente les provisions en période d’euphorie aura plus de chances de protéger les porteurs en cas de retournement.

2. Portefeuille immobilier : secteurs et géographies

L’analyse doit dépasser les grandes étiquettes « bureaux / commerces / diversifiés » pour regarder de près :

Une SCPI très concentrée sur des bureaux franciliens monolocataires n’a pas le même profil de risque qu’une SCPI investie dans des entrepôts multi-locataires en Allemagne et des cliniques en Espagne.

3. Indicateurs de solidité : TOF, RAN, endettement

Quelques ratios sont particulièrement utiles :

– Taux d’Occupation Financier (TOF) : un niveau autour de 92‑95 % est considéré comme sain. En dessous de 90 %, il faut comprendre si la vacance est temporaire (travaux, relocation) ou structurelle.

– Report à nouveau (RAN) : un coussin de RAN équivalant à plusieurs mois de distribution offre une marge de manœuvre pour lisser les revenus.

– Endettement de la SCPI : certaines SCPI utilisent le crédit pour amplifier leurs acquisitions. Bien géré, l’effet de levier améliore la performance. Mal maîtrisé, il fragilise le véhicule en cas de baisse des loyers ou de remontée des taux.

4. Liquidité : volumes d’échanges et stock en attente

Sur une SCPI à capital variable, les bulletins trimestriels détaillent le montant des parts en attente de retrait. Un niveau stable ou en baisse est rassurant. Une hausse continue sur plusieurs trimestres exige de la prudence, surtout si la collecte nouvelle est faible.

Sur une SCPI à capital fixe, l’analyse porte sur les éléments clés définis.

– les volumes échangés sur le marché secondaire ;

– les décotes par rapport à la valeur de reconstitution ;

– la présence éventuelle de dispositifs d’animation du marché par la société de gestion.

5. Frais : ne pas s’arrêter au seul « 0 % d’entrée »

La nouvelle génération de SCPI « sans frais d’entrée » séduit, à juste titre, mais les frais de gestion annuels y sont parfois sensiblement plus élevés (jusqu’à 15‑18 % des loyers encaissés, contre 8‑12 % pour des véhicules plus classiques). Sur une durée de 8 à 10 ans, la différence se joue autant sur les frais courants que sur l’absence de frais d’entrée.

L’important n’est pas de « fuir » les frais, mais de comparer la performance nette de frais sur longue période.

Faut-il investir maintenant en SCPI si l’on n’a aucune envie de gérer de l’immobilier ?

La réponse dépend moins du marché que de votre profil et de votre horizon.

Quand l’immobilier papier sans gestion reste pertinent

Garder ou acheter des parts de SCPI a du sens si :

– vous disposez d’un horizon d’investissement réel de 8 à 10 ans minimum ;

– vous n’avez pas besoin de récupérer ce capital à court ou moyen terme ;

– vous privilégiez la mutualisation (des locataires, des zones, des secteurs) à la gestion en direct ;

– vous acceptez que la valeur de vos parts puisse baisser, voire stagner plusieurs années, en contrepartie d’un rendement courant élevé.

Dans ce cas, les tensions actuelles peuvent même devenir une opportunité, notamment via :

– des décotes à l’achat sur le marché secondaire ;

– des rendements bruts plus élevés sur certaines SCPI diversifiées européennes ou thématiques (santé, logistique).

Quand il vaut mieux s’abstenir – ou arbitrer partiellement

Les SCPI ne sont pas adaptées :

Le non-coté n’est pas adapté aux épargnants qui pourraient avoir besoin de la totalité de leur capital dans moins de dix ans, à ceux qui ne supportent pas l’illiquidité ou la perspective de ne pas pouvoir vendre rapidement, ni à ceux qui se focalisent uniquement sur le rendement affiché sans accepter la volatilité de la valeur des parts.

Pour un associé déjà engagé dans une SCPI en tension, plusieurs attitudes sont possibles :

– Conserver si le véhicule reste solide (TOF correct, stratégie claire, gestion réactive) et que la situation personnelle n’exige pas de liquidités immédiates.

– Arbitrer partiellement via une vente OTC en acceptant une décote pour réduire son exposition à un segment jugé trop risqué (ex. bureaux franciliens).

– Attendre patiemment dans la file de retrait, en gardant à l’esprit que le délai peut se compter en années.

2026 : quelle stratégie pour l’épargnant qui veut de l’immobilier, mais pas de gestion ?

Les signaux venant du marché fin 2025 – début 2026 convergent : l’ajustement brutal lié à la remontée des taux et à la crise des bureaux n’est pas complètement terminé, mais les fondations d’un nouveau cycle se mettent en place.

Pour un épargnant qui souhaite investir dans l’immobilier papier sans gestion, quelques repères peuvent guider les décisions :

Pour investir en SCPI, privilégiez des fonds diversifiés avec une composante européenne et des segments porteurs (logistique, santé, résidentiel géré). Surveillez attentivement la liquidité (files d’attente, volumes échangés, recours aux fonds de rachat). Regardez au-delà du rendement : analysez le PGA, l’historique de prix, le TRI à 5-10 ans, le TOF, le RAN et le ratio prix/valeur de reconstitution. Acceptez que la SCPI soit un investissement à horizon long, où la liquidité se mesure en années. Si vous avez du temps et une trésorerie sécurisée, profitez des décotes actuelles pour entrer à meilleur prix, en restant très sélectif sur les véhicules.

L’immobilier papier sans gestion tient encore sa promesse : celle de mutualiser les risques et de déléguer l’exploitation, en échange de frais et d’une liquidité imparfaite. En 2026, cette promesse n’est plus automatique. Elle doit être reconstruite pièce par pièce, SCPI par SCPI, en croisant rendement, valeur et liquidité. C’est le prix à payer pour continuer à profiter de l’immobilier… sans les clés ni les tracas.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.