Pour beaucoup de dirigeants, surtout en TPE, micro‑entreprise ou freelance, l’argent de l’entreprise et l’argent du foyer se mélangent vite. On paye un plein d’essence perso avec la carte pro, on encaisse un virement client sur le compte perso « en attendant », on pioche dans la trésorerie pour boucler le mois à la maison. Sur le moment, ça paraît pratique. Mais fiscalement, juridiquement et même psychologiquement, c’est une bombe à retardement.

Le chef d’entreprise doit distinguer clairement ses finances personnelles et professionnelles pour connaître les revenus réels de l’activité, déterminer ce qu’il peut se verser sans risque pour l’entreprise, et réserver les sommes nécessaires à l’URSSAF, la TVA et les investissements. Cette séparation protège également son patrimoine personnel.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi la séparation perso / pro est vitale pour le budget du dirigeant

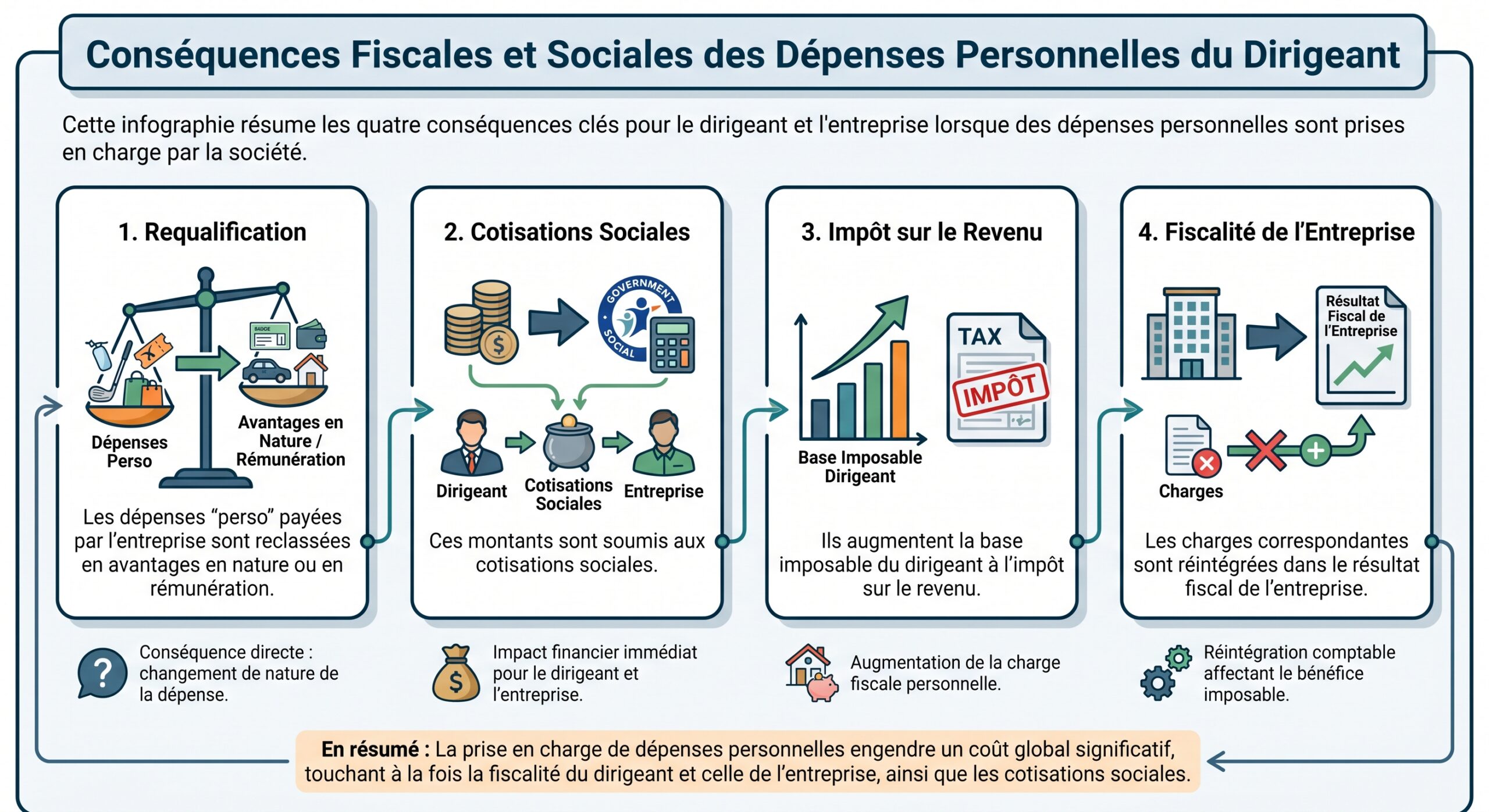

Mélanger les flux, ce n’est pas seulement « pas très propre ». Les textes fiscaux et sociaux, eux, sont beaucoup plus directs : confondre comptes persos et comptes pros complique les contrôles, brouille votre comptabilité, et peut déclencher redressements, pénalités et mise en cause de vos biens privés.

Un compte unique mêlant toutes les entrées et sorties crée aussi une illusion dangereuse : un solde bancaire qui paraît confortable… alors qu’une partie importante est déjà « promise » au fisc, à l’URSSAF ou à vos fournisseurs. C’est là qu’on se met à dépenser de l’argent qui, en réalité, ne vous appartient pas.

Enfin, tant que vos flux personnels et professionnels ne sont pas clairement dissociés, il est impossible de piloter un budget de dirigeant sérieux : vous ne savez pas ce que vaut vraiment votre travail, ni ce que vous pouvez vous verser chaque mois sans asphyxier la trésorerie.

Des risques fiscaux et sociaux très concrets

Quand des dépenses privées passent par le compte pro, l’administration ne se contente pas de hausser les épaules. Dans une logique de redressement :

Résultat : vous payez deux fois la même dépense. Une première fois au moment où vous l’avez réglée. Une seconde fois sous forme de cotisations et d’impôts lors du contrôle.

Côté TVA, la sanction est aussi nette. Si la taxe a été récupérée sur des dépenses qui ne sont en réalité pas professionnelles, l’administration procède à un rappel de TVA, assorti d’intérêts de retard et de pénalités. En cas de manquement délibéré, la pénalité peut atteindre 40 %, et 80 % s’il est retenu une manœuvre frauduleuse.

Quand le mélange de comptes fait sauter le « bouclier » de vos biens personnels

Sur le plan juridique, la confusion des patrimoines est un signal rouge. En société (SARL, SAS, EURL, SASU…), le principe est que la responsabilité des associés est limitée à leurs apports. Mais cette protection tient à une condition implicite : respecter la frontière entre ce qui appartient à la société et ce qui est personnel.

Lorsque le juge observe un enchevêtrement constant de flux entre compte professionnel et compte personnel, sans justification, il peut prendre des mesures ou sanctions appropriées.

– retenir une faute de gestion engageant la responsabilité du dirigeant (article L. 223‑22 du Code de commerce pour les SARL, dispositions équivalentes pour SAS, SA, EURL),

– ordonner un comblement de passif : le dirigeant est condamné à payer, sur ses biens propres, tout ou partie du déficit de la société,

– dans les cas les plus graves, étendre la procédure collective (redressement ou liquidation) au dirigeant personne physique, avec saisie possible de ses biens personnels.

L’utilisation des comptes de la société pour des achats personnels sans lien avec l’intérêt social expose à des poursuites pour abus de biens sociaux (articles L. 241-3 et L. 242-6 du Code de commerce), avec une peine pouvant aller jusqu’à 5 ans de prison et 375 000 € d’amende.

Un enjeu de protection du patrimoine encore renforcé en 2026

Depuis la réforme du 14 février 2022 (loi n° 2022‑172), l’entrepreneur individuel (EI) bénéficie, en principe, d’une séparation automatique entre patrimoine professionnel et patrimoine personnel. Les biens utiles à l’activité (fonds, matériel, véhicules pros, immeubles affectés à l’activité…) constituent le patrimoine pro ; le reste – résidence principale, résidences secondaires, épargne personnelle, véhicule perso – compose le patrimoine privé, protégé des créanciers professionnels.

Mais cette protection a des limites bien précises :

– elle tombe en cas de fraude fiscale ou sociale,

– elle ne joue pas vis‑à‑vis des dettes personnelles (crédit immobilier, par exemple),

– elle peut être fragilisée par une confusion de flux (bi‑patrimonialité : comptes ou charges mixtes),

– elle est neutralisée pour un créancier dès lors que vous avez signé une caution personnelle.

Autrement dit, la loi dessine une cloison entre vos deux « poches », mais si vous passez votre temps à les remplir et les vider indistinctement, la cloison devient contestable. D’où l’intérêt vital, même en EI, de séparer strictement vos finances.

Ce que la loi impose déjà sur les comptes bancaires du dirigeant

La première brique concrète de la séparation, c’est le compte bancaire dédié à l’activité.

Micro‑entrepreneur, EI, société : qui doit ouvrir quoi ?

En France, la règle est très claire, mais souvent mal comprise.

| Statut du dirigeant / de l’activité | Compte dédié obligatoire ? | Type de compte exigé par la loi | Seuils chiffrés |

|---|---|---|---|

| Micro‑entrepreneur (avent CA ≤ 10 000 € pendant 2 ans) | Non, mais fortement recommandé | Simple compte courant dédié (perso ou pro) | CA ≤ 10 000 € deux années de suite |

| Micro‑entrepreneur (CA > 10 000 € pendant 2 ans) | Oui | Compte distinct, pas forcément « pro » | CA > 10 000 € pendant 2 années civiles consécutives |

| Auto‑entrepreneur commerçant | Oui dès le 1er jour | Compte dédié (perso ou pro) | Sans seuil |

| Entrepreneur individuel (régime réel) | Oui | Compte dédié, souvent pro | – |

| EURL, SARL, SAS, SASU | Oui | Compte professionnel (capital à déposer) | – |

| SCI | Non obligatoire mais très recommandé | Compte dédié au nom de la SCI | – |

Depuis la loi PACTE du 22 mai 2019, les micro‑entrepreneurs ne sont plus obligés d’ouvrir un compte « professionnel » au sens bancaire du terme : un second compte courant personnel dédié à l’activité suffit juridiquement, tant que le chiffre d’affaires ne franchit pas 10 000 € pendant deux années de suite. Au‑delà, ils ont 12 mois pour se mettre en règle.

Pour les sociétés (SARL, SAS, EURL, SASU…), un compte professionnel est obligatoire, notamment pour déposer le capital avant l’immatriculation. Banques et néobanques exigent statuts, justificatif d’identité et de domiciliation.

Attention aux fausses bonnes idées avec les comptes « perso »

Beaucoup d’entrepreneurs se disent : « Je garde mon compte courant perso, la banque ne saura pas que c’est pour une activité pro ». Sauf que :

– les conditions générales de la plupart des banques interdisent explicitement l’usage d’un compte personnel à des fins professionnelles,

– certaines enseignes en ligne (Boursorama, Fortuneo, Revolut « Personal », N26…) ferment massivement les comptes détectés comme pros,

– un compte perso ne peut pas toujours recevoir automatiquement des prélèvements de TVA ou de CFE, ce qui complique le respect de vos obligations.

Et en cas de contrôle fiscal ou URSSAF, un relevé mêlant courses de supermarché, factures clients et charges sociales est une invitation à un examen détaillé… et à la remise en cause de bon nombre de déductions.

Construire une architecture bancaire claire pour piloter son budget de dirigeant

Une fois le principe du compte dédié posé, la vraie question devient : combien de comptes, et pour quoi faire ? Pour qu’un budget de chef d’entreprise soit lisible, l’approche la plus efficace est celle des « enveloppes » séparées.

Le système à quatre comptes : la colonne vertébrale

On peut tout à fait travailler avec un seul compte pro et un compte perso. Mais dans les faits, les dirigeants qui maîtrisent vraiment leur budget fonctionnent plutôt avec quatre « poches » distinctes, physiques ou virtuelles :

| Compte / « poche » | Rôle principal | Type de flux |

|---|---|---|

| Compte professionnel | Réception de tous les encaissements d’activité, paiement des dépenses courantes | Ventes, achats, loyers, salaires, abonnements |

| Compte de provisions (charges & impôts) | Mise de côté immédiate d’un % de chaque encaissement pour URSSAF, impôts, TVA, CFE | Virements internes depuis le compte pro |

| Compte de sécurité de trésorerie | Réserve pour couvrir 3 à 6 mois de charges fixes | Sommes transférées depuis le compte pro lors des bons mois |

| Compte personnel | Réception de la « rémunération » du dirigeant, paiement des dépenses du foyer | Virement mensuel fixe depuis le compte pro |

Beaucoup de néobanques et solutions en ligne (Qonto, Pennylane, Indy, Shine, Tiime, Revolut Business, etc.) permettent de créer des sous‑comptes ou « coffres » rattachés au même IBAN, ce qui évite d’ouvrir quatre comptes dans quatre banques différentes. L’essentiel, c’est que :

Pour une gestion saine, faites en sorte que les encaissements clients arrivent tous sur un même compte professionnel, que votre salaire soit prélevé par un virement net mensuel unique, et que les sommes destinées aux charges soient physiquement isolées afin d’éviter toute confusion avec de l’argent disponible.

Comprendre ce qui se cache vraiment derrière le solde du compte pro

Un chef d’entreprise serein ne se demande plus « Combien j’ai sur le compte ? » mais « Combien est réellement à moi, une fois toutes les charges réglées ? ».

Pour structurer cela, la logique est simple :

Après avoir encaissé 1 000 €, vous isolez immédiatement sur un compte de provisions la part destinée aux cotisations sociales, à l’impôt et à la CFE, selon votre statut. Le solde restant est alors utilisé pour vos charges courantes, et peut aussi être réparti entre un compte de sécurité et votre rémunération.

Les pourcentages à provisionner dépendent de votre régime :

| Statut / régime | À mettre de côté à chaque encaissement (ordre de grandeur) | Détail approximatif |

|---|---|---|

| Micro‑entreprise BNC / prestations BIC | 25–30 % du CA encaissé | 22 % de cotisations + IR (versement libératoire ou barème) + CFE |

| EI au réel | 40–50 % du bénéfice (et non du CA) | Cotisations 40–45 % du bénéfice + IR + CFE |

| SASU / SAS (assimilé salarié) | 65–80 % du net souhaité | Charges patronales + salariales + IS + IR (s’il y a dividendes) |

L’idée n’est pas d’atteindre immédiatement le pourcentage « parfait », mais de prendre un réflexe systématique : chaque fois qu’un client paie, un virement automatique part vers le compte de provisions.

Se verser un vrai « salaire » et non vider la caisse

L’autre pilier d’un budget de chef d’entreprise équilibré, c’est d’arrêter de vivre au rythme des rentrées de paiements, et de se verser une rémunération stable.

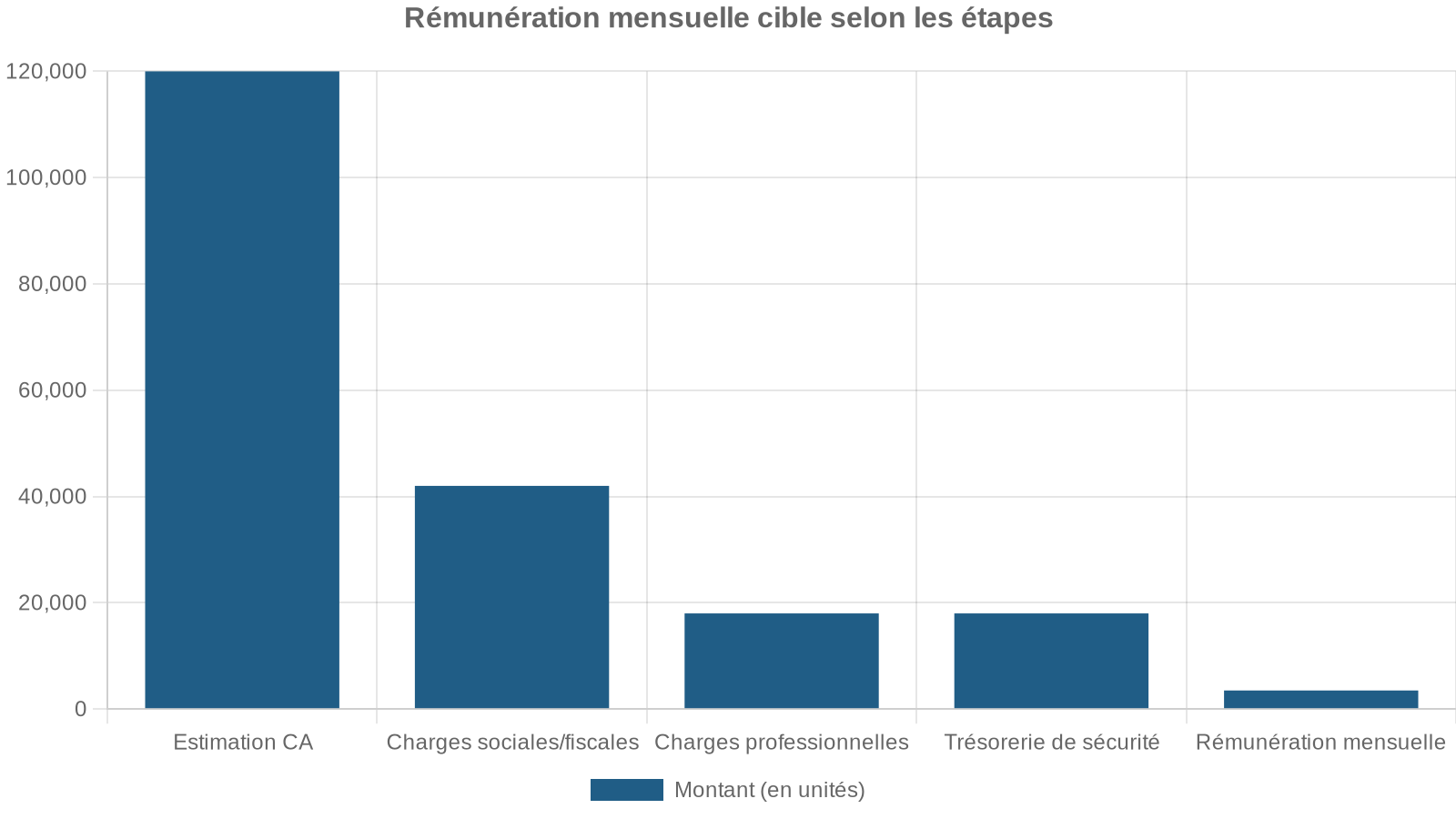

Calibrer sa rémunération en 5 étapes

Pour fixer un salaire cohérent sans mettre la société en péril, la démarche est la suivante :

Cette somme est ensuite virée chaque mois à date fixe du compte pro vers votre compte personnel, comme si vous étiez salarié. Tant que la trésorerie suit, vous vous y tenez, même lors des « bons mois » : ce n’est pas parce qu’un gros client vient de vous régler que votre niveau de vie doit instantanément monter.

Inversement, en cas de creux d’activité, votre objectif est de maintenir cette rémunération aussi longtemps que possible en jouant sur le coussin de trésorerie et les charges, plutôt que de la baisser à chaque variation de chiffre d’affaires.

Ne plus payer de dépenses perso avec la carte pro

Dans ce schéma, la règle devient simple :

Si vous faites une erreur ponctuelle, il faut la corriger proprement :

– vous notez la dépense dans votre suivi,

– vous vous remboursez depuis le compte perso vers le compte pro, ou inversement,

– vous conservez la trace de cette correction.

Ces « incidents » doivent rester exceptionnels. S’ils deviennent la norme, la frontière entre patrimoines s’efface pour l’administration… et pour votre propre budget.

Gérer les dépenses mixtes sans tout mélanger

Dans la vie réelle, certains postes sont naturellement à cheval entre perso et pro : internet à la maison, smartphone, véhicule, pièce de votre logement transformée en bureau, ordinateur utilisé le soir par la famille, etc.

Sous régime micro : pas de déduction, mais de la clarté

En micro‑entreprise, les règles sont simples : au niveau fiscal, vous ne déduisez pas vos dépenses réelles, mais un abattement forfaitaire (34 % du CA pour les BNC, 50 % pour les prestations relevant des BIC). Les charges mixtes sont donc déjà « intégrées » dans ce forfait.

En pratique, pour éviter d’embrouiller votre gestion :

Vous payez ces dépenses depuis votre compte personnel sans les intégrer à la comptabilité professionnelle, mais vous conservez une vision claire de leur impact sur votre budget personnel pour connaître le coût réel de votre activité.

En revanche, pour un budget de dirigeant global (foyer + pro), il est utile de les classer à part pour mesurer ce qu’elles représentent vraiment.

Sous régime réel : documenter et proratiser

En régime réel (EI au réel, EURL, société), certaines dépenses mixtes peuvent être déductibles partiellement, si vous les documentez correctement. Quelques exemples courants :

Pour vos frais de téléphone/internet, déduisez 50 à 70 % de la facture (usage mixte) ou 100 % (ligne dédiée). Pour le véhicule, tenez un carnet de bord des kilomètres pros ou utilisez le barème kilométrique officiel. Le bureau à domicile se calcule selon la surface dédiée à l’activité (ex. 19 % si 15 m² sur 80 m²) appliqué au loyer et charges. Enfin, le matériel informatique est déductible à 50 % (usage mixte) ou 100 % (exclusivement professionnel).

Pour tout cela, les justificatifs (factures, tableaux de calcul, carnets de déplacements) doivent être conservés 6 ans, durée de prescription fiscale.

Organiser son suivi et ses outils sans se noyer

Une bonne séparation des flux ne sert à rien si vous ne suivez pas ce qui se passe. La bonne nouvelle, c’est qu’aujourd’hui, on peut faire beaucoup avec peu, en combinant un compte pro adapté et un outil de suivi simple.

Choisir son compte pro et ses logiciels selon son profil

Le marché regorge d’offres, avec des budgets très différents. D’après les données issues des comparatifs récents :

| Profil type | Compte bancaire pro / dédié (ordre de grandeur annuel) | Comptabilité / facturation | Autres (TPE, mobile, etc.) | Budget global année 1 (hors impôts) |

|---|---|---|---|---|

| Micro‑entrepreneur très digital | 0 à 150 € | Souvent 0 € (tableur + outils gratuits type Facture.net) | 0 € | ≈ 150 € |

| Dirigeant de SASU de services | 120 à 300 € | 348 à 600 € (Indy, Pennylane, etc.) | 120 à 200 € | ≈ 1 300 € |

| Commerçant / artisan avec TPE | 240 à 600 € | 600 € et plus | 39 € de TPE + commissions, mobile dédié | ≈ 2 900 € + variables |

Côté comptes pros en ligne, plusieurs solutions ressortent :

– Indy

– compte pro 100 % gratuit avec IBAN français, Mastercard (physique + virtuelle), virements SEPA illimités et prise en charge des prélèvements TVA / CFE ;

– logiciels de compta et facturation à partir de 12 à 49 € par mois, avec détection automatique de TVA, synchronisation bancaire, génération du livre des recettes, etc. Intéressant si vous avez un budget très serré et que vous voulez un combo compte pro + compta.

Compte professionnel payant dès 9 € HT/mois, idéal pour les sociétés en croissance (SASU, EURL, etc.) grâce à ses fonctionnalités avancées.

Offre à partir de 9-11 € HT/mois avec IBAN français inclus.

Cartes physiques et virtuelles, gestion des notes de frais et tableaux de trésorerie.

Compatible avec logiciels comptables et gestion du capital social.

– Shine

– offres de 0 à 80 € par mois, IBAN FR, dépôt de capital, dépôt de chèques et espèces via partenaires, intégration d’un module de facturation, service client récompensé ;

– bien adapté aux indépendants qui manipulent encore chèques et espèces.

On trouve aussi Tiime, Revolut Business, Anytime, Finom, manager.one, Hello bank! Pro, BoursoBank Pro, Monabanq Pro, Blank, Propulse, FIDUCIAL Banque, avec des positionnements variés, mais toutes partagent l’idée d’un compte pro pilotable en ligne, souvent couplé à des fonctionnalités comptables ou de facturation.

Mettre en place un suivi trésorerie simple… et le tenir

Vous n’avez pas besoin d’un ERP pour commencer. Un tableur bien pensé suffit souvent :

Pour un petit business, une mise à jour hebdomadaire suffit la plupart du temps. Dans les périodes tendues (gros investissement, trou d’air commercial), passer en suivi quotidien vous évite les mauvaises surprises.

L’objectif n’est pas de tout prévoir au centime près, mais de voir arriver :

– le moment où la trésorerie va passer en négatif si rien ne change,

– les mois où il sera possible de renforcer la réserve de sécurité,

– l’impact d’un retard client ou d’une hausse de charges.

Articuler budget personnel et budget professionnel

Séparer les comptes, c’est bien. Mais votre réalité financière, c’est aussi ce que coûte votre vie personnelle : logement, transport, enfants, loisirs, dettes. Un chef d’entreprise qui ignore son propre budget familial prend autant de risques qu’une entreprise sans trésorerie.

Appliquer une méthode simple côté perso : 50 / 20 / 30

Pour structurer votre budget personnel, une méthode largement diffusée est la règle des 50 / 20 / 30, popularisée par Elizabeth Warren :

– 50 % des revenus pour les dépenses essentielles : logement, crédits, assurances, énergie, nourriture de base, transports ;

– 20 % pour l’épargne : fonds de précaution, projets, retraite ;

– 30 % pour les plaisirs : sorties, vacances, achats « coup de cœur ».

Les pourcentages de 50/30/20 sont des cibles et non des règles absolues : avec un revenu modeste, il est souvent impossible d’épargner 20 %, tandis qu’avec un très bon revenu, les charges essentielles peuvent être inférieures à 50 %. L’important est d’ajuster ces objectifs à sa situation personnelle.

– lister vos revenus stables (rémunération que vous vous versez, autres revenus du foyer, prestations) ;

– recenser vos charges fixes, courantes (alimentation, transport) et occasionnelles (vacances, cadeaux) à partir de vos relevés des derniers mois ;

– vérifier ce que représente votre niveau de vie réel, pour ajuster soit vos dépenses, soit votre rémunération de dirigeant.

Construire un double budget cohérent

Le jeu subtil du chef d’entreprise consiste à faire dialoguer deux budgets :

Distinguer deux types de budgets pour une gestion optimale de vos finances

Centré sur la trésorerie, les investissements, le développement et la protection du patrimoine professionnel.

Centré sur le niveau de vie, la sécurité financière et la réalisation des projets personnels.

Quelques principes simples :

– votre rémunération fixe doit être compatible avec la capacité de l’entreprise (d’où l’intérêt de la provision pour charges et du coussin de trésorerie) ;

– votre niveau de vie doit être ajusté à cette rémunération, pas à votre chiffre d’affaires ;

– vos projets patrimoniaux (immobilier, épargne retraite, placements) doivent être pensés en cohérence avec les outils disponibles côté pro (PER, contrats Madelin, holding, etc.) sans mettre en péril la trésorerie d’exploitation.

C’est particulièrement crucial dans les périodes de transition personnelle (séparation, divorce, changement de régime matrimonial, arrivée ou départ d’un conjoint dans l’entreprise) où les flux et les charges évoluent fortement.

Mettre la trésorerie au service de la stratégie, pas l’inverse

Séparer finances perso / pro et structurer ses comptes permet de passer à une étape plus stratégique : utiliser la trésorerie comme un outil de pilotage, pas comme un simple thermomètre.

Penser BFR, pas seulement chiffre d’affaires

Une entreprise peut être rentable et en grande difficulté de trésorerie. C’est le fameux Besoin en Fonds de Roulement (BFR), c’est‑à‑dire l’argent immobilisé dans :

– les stocks,

– les créances clients (factures en attente de paiement),

– diminué des dettes fournisseurs (factures que vous n’avez pas encore réglées).

Plus votre activité nécessite de stock ou plus vos clients paient tard, plus votre besoin en fonds de roulement (BFR) augmente et absorbe de trésorerie. Agir sur le BFR est donc un levier puissant pour libérer des liquidités.

– réduire les délais de paiement clients (acompte, facturation rapide, relances systématiques, remises pour paiement comptant) ;

– négocier des délais fournisseurs plus longs, payer à l’échéance plutôt qu’en avance ;

– éviter le surstockage, écouler les stocks dormants.

Cette logique permet de fluidifier la trésorerie sans forcément augmenter le chiffre d’affaires.

Séparer investissement et exploitation

Autre règle d’or : ne pas financer des investissements de long terme avec la trésorerie d’exploitation. Acheter un véhicule, un matériel coûteux, aménager des locaux… tout cela devrait en principe être financé :

Trois principales options de financement sont envisageables pour soutenir votre activité ou votre investissement.

Financement classique obtenu auprès d’un établissement bancaire, remboursable sur une durée de 2 à 7 ans ou plus, adapté aux investissements durables.

Solution de financement locatif permettant d’utiliser un bien sans en être propriétaire immédiat, avec option d’achat possible en fin de contrat.

Mobilisation de fonds propres via l’émission de nouvelles parts sociales ou des avances des associés, pour renforcer la structure financière.

Cela permet de lisser la charge dans le temps et de ne pas mettre en péril votre capacité à payer les salaires, les fournisseurs, les loyers ou vos propres charges sociales.

Les excédents de trésorerie ponctuels peuvent être placés sur des supports liquides et sûrs (livrets, comptes à terme, OPCVM monétaires) pour rapporter un peu de rendement sans immobiliser inutilement les fonds. L’objectif n’est pas de spéculer avec la trésorerie d’exploitation, mais de la protéger de l’érosion tout en gardant une disponibilité rapide.

En pratique : par où commencer pour remettre de l’ordre ?

La théorie est claire, mais beaucoup de dirigeants se demandent par où attaquer quand tout est déjà entremêlé. Un plan d’action minimaliste permet de progresser sans tout bouleverser du jour au lendemain.

Étape 1 – Ouvrir (ou clarifier) le ou les comptes dédiés

– Si vous n’avez aucun compte dédié, commencez par ouvrir :

– un compte pro ou dédié à l’activité (second compte courant perso si vous êtes micro‑entrepreneur sous les seuils, compte pro sinon),

– un compte perso distinct où arrivera votre rémunération.

– Si vous avez déjà un compte pro, créez au moins un sous‑compte de provisions pour isoler les montants destinés aux charges et impôts.

Étape 2 – Arrêter immédiatement les dépenses mixtes sur la carte pro

Décidez qu’à compter d’une date claire :

– aucune dépense personnelle ne sera plus réglée avec la carte pro ;

– aucune recette professionnelle ne sera versée sur le compte perso.

Les achats professionnels payés avec des fonds personnels sont autorisés, mais ils doivent être remboursés de manière traçable.

Étape 3 – Mettre en place une rémunération fixe et un pourcentage de provision

– Calculez une première rémunération mensuelle prudente, quitte à l’ajuster ensuite ;

– Programmerez un virement permanent du compte pro vers le compte perso chaque mois ;

– Définissez un taux de provision (même approximatif) à appliquer à chaque encaissement, et mettez en place un virement automatique vers le sous‑compte de provisions.

Étape 4 – Installer un tableau de bord simple

Sur un tableur ou un outil de gestion :

– listez vos charges fixes et variables pro ;

– suivez vos encaissements chaque semaine ;

– ajoutez une colonne indiquant le solde prévisionnel à horizon 1 à 3 mois.

Adaptez ensuite progressivement vos décisions (investissements, niveau de rémunération, recours au crédit) à cette vision.

Séparer pour mieux piloter : une discipline rentable

Séparer efficacement finances perso et pro n’a rien d’un caprice administratif. C’est à la fois :

– un garde‑fou juridique et fiscal contre les confusions de patrimoine, les requalifications, les pénalités et les poursuites potentielles,

– un outil de clarté pour savoir ce que vaut vraiment votre activité, combien vous pouvez vous verser, et ce que vous pouvez investir,

– un levier psychologique pour sortir du pilotage « au solde de compte », générateur d’anxiété permanente.

Pour gérer facilement votre comptabilité sans expert ni logiciel coûteux, utilisez un compte professionnel dédié, suivez les règles strictes de séparation (ne mélangez jamais transactions personnelles et professionnelles), adoptez un système d’enveloppes bancaires et effectuez un suivi régulier. Cela transforme votre relation avec l’argent.

À partir de là, votre budget de chef d’entreprise n’est plus une succession de bricolages pour tenir jusqu’à la fin du mois, mais un véritable levier de décision : quand investir, quand augmenter votre rémunération, quand renforcer votre trésorerie, comment protéger vos biens personnels. Autrement dit, la base d’une activité pérenne… et d’un quotidien moins stressant.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.