L’Impôt sur la Fortune Immobilière continue de peser lourd pour les patrimoines fortement investis dans la pierre. En 2026, le cadre juridique reste globalement stable, mais plusieurs évolutions techniques, des décisions de jurisprudence récentes et l’abandon du projet de nouvel impôt sur la fortune « improductive » rebattent les cartes pour les contribuables les plus exposés. Comprendre précisément quels actifs entrent dans l’assiette, quelles dettes sont réellement déductibles et quelles stratégies permettent de réduire durablement la note devient donc indispensable.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Rappel du fonctionnement de l’IFI et de son champ d’application

L’IFI 2026 s’applique aux foyers fiscaux dont le patrimoine immobilier net taxable dépasse 1,3 million d’euros au 1er janvier. En dessous de ce seuil, aucune déclaration ni aucun impôt ne sont dus. Ce seuil est apprécié au niveau du foyer (conjoints, partenaires de PACS, enfants mineurs) sur la base de la valeur vénale des biens, diminuée des dettes admises en déduction.

Une fois le seuil franchi, la taxation est progressive, à partir de 800 000 euros de patrimoine net, selon le barème suivant :

| Fraction du patrimoine net taxable | Taux IFI 2026 |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 001 € – 1 300 000 € | 0,50 % |

| 1 300 001 € – 2 570 000 € | 0,70 % |

| 2 570 001 € – 5 000 000 € | 1,00 % |

| 5 000 001 € – 10 000 000 € | 1,25 % |

| Au-delà de 10 000 000 € | 1,50 % |

Pour les patrimoines compris entre 1,3 et 1,4 million d’euros, une décote atténue l’entrée dans l’impôt. Elle se calcule par la formule suivante, confirmée par la doctrine administrative :

La décote IFI est de 17 500 euros moins 1,25 % de la valeur nette taxable du patrimoine immobilier.

Concrètement, pour un patrimoine net de 1,35 million d’euros, cette décote vient minorer l’impôt brut de 625 euros.

Enfin, un plafonnement global limite la somme de l’IFI 2026 et de l’impôt sur le revenu (plus prélèvements sociaux) de 2025 à 75 % des revenus 2025. Au-delà, l’IFI est réduit pour respecter ce plafond.

Quels actifs sont taxables à l’IFI en 2026 ?

L’IFI ne frappe qu’une catégorie de richesse : l’immobilier et certains droits qui s’y rattachent. C’est la première clé pour optimiser : distinguer finement ce qui relève ou non de cette assiette.

Biens directement détenus et droits immobiliers

Sont compris dans le patrimoine taxable :

– Les immeubles bâtis : maisons, appartements, locaux, avec leurs dépendances (parking, garage, cave), qu’ils soient occupés ou loués.

– Les terrains non bâtis : terrains nus, terrains à bâtir, terres agricoles, forêts (sous réserve de régimes d’exonération partielle).

– Les immeubles en construction : taxés à hauteur des sommes déjà engagées au 1er janvier.

– Les droits réels immobiliers : usufruit, droit d’usage et d’habitation, emphytéose, servitudes.

– Les biens classés ou inscrits au titre des monuments historiques : ils sont imposables à l’IFI sur leur valeur de marché, même si d’autres dispositifs fiscaux subsistent par ailleurs (en matière d’impôt sur le revenu ou de droits de succession).

En matière d’IFI, c’est généralement l’usufruitier qui est imposé sur la valeur en pleine propriété, tandis que le nu-propriétaire ne déclare rien, sauf exceptions (usufruit légal du conjoint survivant, ventes spécifiques, successions particulières).

Immobilier détenu via des sociétés et organismes

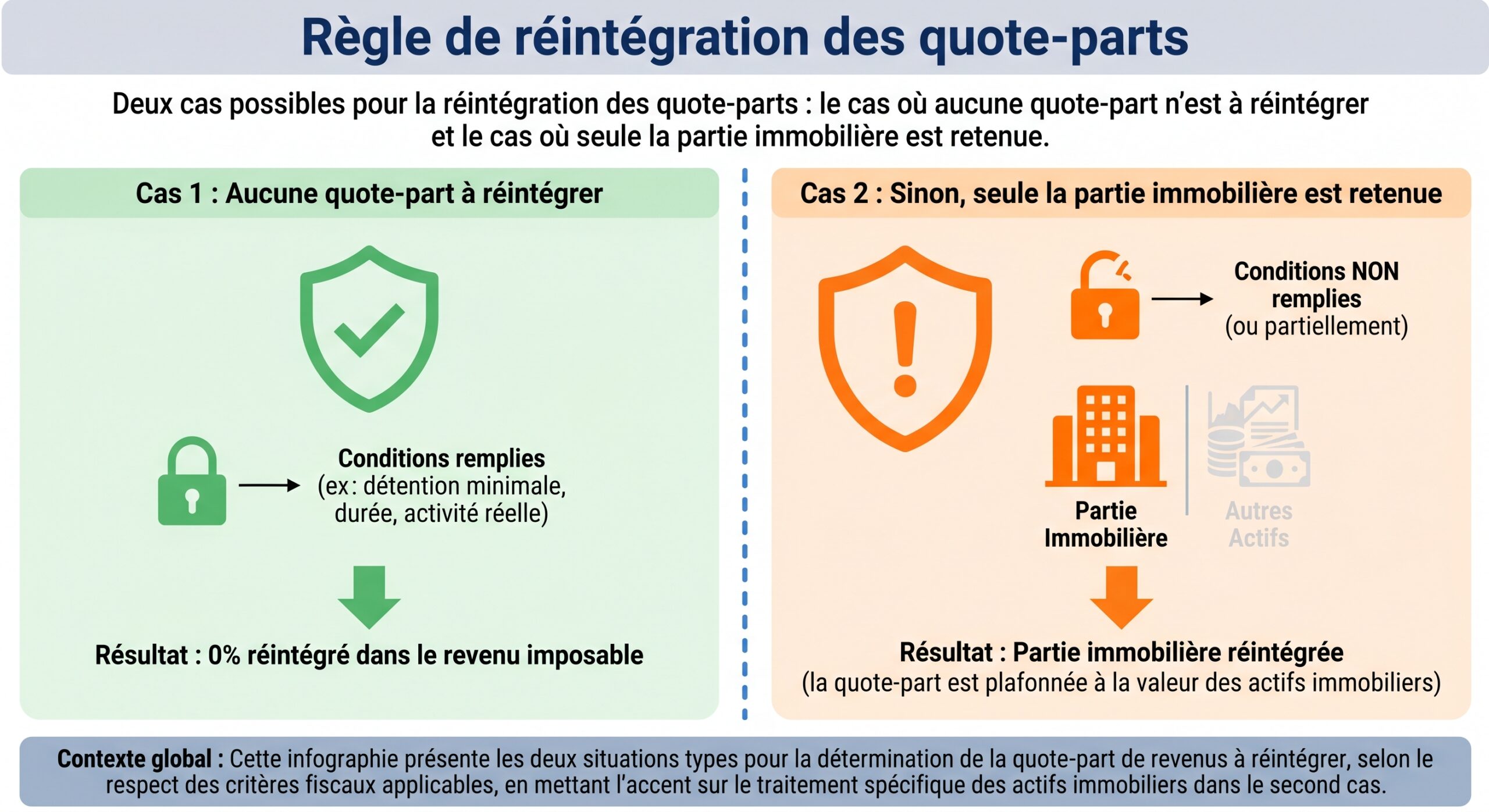

L’IFI vise aussi l’immobilier détenu de manière indirecte. Selon l’article 965 du CGI, il faut intégrer à l’assiette :

– Les parts de SCI, qu’elles soient soumises à l’impôt sur le revenu ou à l’impôt sur les sociétés.

– Les actions ou parts de sociétés (SAS, SA, SARL, holdings, etc.) à hauteur de la fraction de leur valeur représentative d’actifs immobiliers non affectés à une activité professionnelle (industrielle, commerciale, artisanale, agricole ou libérale).

– Les parts de SCPI et d’OPCI : imposables à l’IFI en proportion de leurs actifs immobiliers.

– Les unités de compte immobilières de contrats d’assurance-vie ou de PER : taxables à hauteur de la part immobilière si celle-ci dépasse certains seuils.

Pour les fonds (OPCVM, FCP, ETF), les règles sont plus favorables. Deux conditions cumulatives permettent d’exclure ces titres de l’assiette IFI :

– Le contribuable détient moins de 10 % des parts du fonds.

– Le fonds est investi à moins de 20 % en actifs immobiliers taxables.

Actifs expressément exclus : un gisement d’optimisation

De larges pans du patrimoine restent en dehors de l’IFI par nature. C’est là que se joue une grande partie de la stratégie de long terme.

Sont totalement exclus de l’IFI :

– Les actifs financiers purs : actions, obligations, comptes-titres, PEA, PEA-PME, titres de PME – y compris non cotées.

– Les contrats d’assurance-vie en euros et la plupart des supports en unités de compte non immobiliers.

– La trésorerie (comptes courants, livrets, liquidités).

– Les crypto-actifs (Bitcoin, Ethereum, stablecoins, NFT) : ils restent considérés comme des biens mobiliers, hors champ de l’IFI.

– L’or, les métaux précieux, les bijoux.

– Les œuvres d’art, objets de collection, antiquités : totalement exonérés, quel que soit le mode de détention (directement, via une société civile ou un fonds d’investissement agréé).

Le projet de « nouvel IFI » élargi aux actifs « improductifs » (IFI-I) – qui aurait taxé cryptomonnaies, liquidités, euro-fonds et certains biens de luxe à 1 % – a été abandonné lors de l’examen de la loi de finances 2026. En conséquence, en 2026, il n’existe toujours pas de taxation annuelle spécifique de ces actifs dans le cadre de l’IFI.

Biens exonérés : professionnels, résidence principale, forêts…

La réduction de l’IFI peut se jouer sur la nature même des biens. Plusieurs catégories d’actifs immobiliers échappent totalement ou en grande partie à l’impôt.

Biens professionnels : l’angle mort le plus puissant

L’article 975 du CGI pose le principe : les biens professionnels sont intégralement exonérés d’IFI, sous réserve de conditions cumulatives strictes. Concrètement, peuvent être considérés comme biens professionnels :

– Les immeubles utilisés dans le cadre d’une activité industrielle, commerciale, artisanale, agricole ou libérale exercée à titre principal par le contribuable.

– Les biens appartenant à une entreprise individuelle et nécessaires à l’exercice de l’activité.

– Les parts ou actions de sociétés soumises à l’IS lorsque le redevable y exerce effectivement une fonction de direction et tire l’essentiel de ses revenus de cette activité.

– Les parts d’une holding « animatrice » qui pilote réellement ses filiales (management, stratégie, services centraux).

Trois critères se chevauchent :

1. L’activité doit être opérationnelle (pas de simple gestion de patrimoine). 2. Le bien immobilier doit être objectivement nécessaire à l’activité (locaux commerciaux, bureaux, entrepôts, hôtels exploités). 3. L’activité doit être la profession principale et la source majoritaire des revenus professionnels du redevable.

Lorsqu’ils sont remplis, ces critères permettent d’exclure à 100 % la valeur de l’immeuble affecté de l’assiette IFI. Cette logique s’applique également :

– Aux parts d’une SNC, d’une société de personnes ou d’une société à l’IS répondant aux critères.

– Au statut de loueur en meublé professionnel (LMP) dans des conditions très encadrées.

– À certaines structures agricoles ou forestières.

Pour de nombreux dirigeants, la requalification d’immobilier « patrimonial » en bien professionnel, via une structuration adaptée (holding animatrice, société d’exploitation locataire, bail à conditions de marché…) représente la marge de manœuvre la plus sous-exploitée.

Résidence principale : un abattement automatique de 30 %

La résidence principale reste intégrée au patrimoine taxable, mais bénéficie d’un traitement favorable. La valeur à déclarer est réduite forfaitairement de 30 %, à condition que le bien constitue bien le logement principal au 1er janvier.

En pratique, la valeur à retenir est donc :

Valeur taxable résidence principale = valeur vénale × 70 %

Les dépendances (parking, cave) suivent le même sort si elles sont indissociables de la résidence principale.

L’abattement s’applique également lorsque le bien est détenu via une SCI de gestion, dès lors que le contribuable y habite effectivement. En revanche, une résidence secondaire n’en bénéficie jamais et est imposée pour 100 % de sa valeur.

Forêts, bois, terres agricoles et baux ruraux

Les actifs ruraux bénéficient d’une série de régimes avantageux. L’objectif est de soutenir la gestion durable de la forêt et la mise à disposition de terres aux exploitants.

Exonération de 75 % de la valeur des bois, forêts et parts de groupements forestiers sous condition d’un plan de gestion durable validé.

Même logique pour les propriétés rurales données à bail à long terme (au moins 18 ans) et les parts de groupements fonciers agricoles (GFA) non exploitants. Le régime est alors le suivant :

| Actifs ruraux éligibles | Jusqu’à 101 897 € | Au-delà de 101 897 € |

|---|---|---|

| Biens ruraux loués en bail long ou parts de GFA non exploitants | 75 % exonérés (25 % taxables) | 50 % exonérés (50 % taxables) |

Le seuil de 101 897 € s’apprécie séparément pour les biens ruraux et pour les parts de GFA.

Œuvres d’art et actifs culturels

Les œuvres d’art bénéficient d’un régime exceptionnel :

– Aucune taxation annuelle à l’IFI, quelle que soit la valeur.

– Exonération indépendamment du mode de détention (directement, via une société civile, via un fonds d’investissement agréé).

– Imposition uniquement au moment de la revente, avec des exonérations possibles pour les cessions inférieures à 5 000 € (article 150 UA du CGI).

Pour un patrimoine déjà fortement exposé à la pierre, l’arbitrage vers l’art constitue donc un levier de diversification patrimoniale et d’allègement durable de l’IFI.

Dettes déductibles : un levier puissant mais de plus en plus encadré

L’IFI est calculé sur la valeur nette : on retranche des actifs taxables les dettes qui remplissent les conditions strictes de l’article 974 du CGI. Bien maîtriser ces règles permet de ne pas payer d’impôt sur une richesse qui est en partie financée à crédit.

Conditions générales pour qu’une dette soit admise en déduction

Quatre conditions cumulatives doivent être réunies :

– La dette doit exister et être certaine au 1er janvier de l’année d’imposition.

– Elle doit être à la charge d’un membre du foyer fiscal soumis à l’IFI.

– Elle doit se rattacher à un actif inclus dans l’assiette IFI (les dettes relatives à des biens exonérés ou hors champ ne sont pas déductibles, sauf pour la partie non exonérée dans certains cas).

– Elle doit être justifiée par des pièces probantes (contrat de prêt, acte notarié, échéancier bancaire, factures de travaux…).

Le principe est simple : il faut un lien de causalité clair entre la dette et un actif immobilier taxable.

Nature des dettes admises en déduction

Sont notamment déductibles :

L’IFI permet de déduire diverses dettes liées au patrimoine immobilier taxable : emprunts immobiliers classiques ou crédits relais pour l’acquisition de biens ; prêts pour l’achat de parts de sociétés à hauteur de leur fraction immobilière ; dettes de travaux de construction, reconstruction ou amélioration ; dépenses de réparation ou charges de copropriété impayées au 1er janvier ; frais d’acquisition non réglés à cette date ; impôts fonciers comme la taxe foncière ou les droits de succession immobiliers ; et même l’IFI lui-même dans un calcul itératif pour minorer l’assiette.

Dans le cas d’un prêt amortissable classique, c’est le capital restant dû au 1er janvier qui est pris en compte, à l’exclusion des intérêts futurs, frais de dossier ou assurance emprunteur.

Dettes non déductibles : les écueils fréquents

La liste de l’article 974 du CGI est limitative. Sont notamment exclus :

Certaines dettes ne peuvent pas être déduites de l’assiette de l’IFI, notamment : les dettes contractées pour acquérir un actif totalement exonéré d’IFI (sauf pour la partie non exonérée) ; les prêts finançant des actifs mobiliers non taxables (portefeuille titres, assurance-vie mobilière, parts d’OPCVM non immobiliers) ; les prêts entre membres d’un même foyer fiscal ; les prêts consentis par des proches ne respectant pas les conditions de marché ou antérieurs au 1er janvier 2018 ; les dettes internes à une structure familiale non justifiées économiquement ; les intérêts non échus, frais de garantie, de dossier et assurance emprunteur ; ainsi que les dépenses courantes de gestion, charges de copropriété déjà payées, impôt sur le revenu ou prélèvements sociaux.

Par ailleurs, un prêt de consommation non affecté, même utilisé en pratique pour des travaux, n’est pas déductible s’il n’existe pas de lien documenté avec un bien immobilier précis.

Prêts « in fine », prêts sans terme et plafonnement anti-abus

Le législateur a progressivement serré la vis sur les montages de surendettement artificiel destinés à faire baisser l’IFI. Deux grandes séries de règles s’appliquent.

Traitement spécifique des prêts « in fine »

Les prêts dont le capital est remboursé en une seule fois à l’échéance ne sont plus déductibles pour leur montant nominal. L’article 974 prévoit un mécanisme de réduction progressive : chaque année, seule une fraction du capital est admise en déduction, comme si le prêt était amorti linéairement sur la durée.

Concrètement, pour un prêt in fine de 1 million d’euros sur 10 ans, la déductibilité diminue mécaniquement au fil du temps, ce qui fait remonter graduellement la base IFI.

Plafond de déductibilité pour les gros patrimoines

Lorsque la valeur brute des actifs taxables dépasse 5 millions d’euros et que l’endettement excède 60 % de cette valeur, un plafonnement s’applique :

– Les dettes jusqu’à 60 % de la valeur brute restent entièrement déductibles.

– Au-delà, seule la moitié de l’excédent est admise.

La formule limite les optimisations par surendettement massif. Ce plafond ne s’applique pas si le contribuable prouve que l’endettement n’est pas principalement motivé par la recherche d’un avantage fiscal.

Enfin, depuis 2018, pour certains biens non loués ou mis gratuitement à disposition, les dettes ne sont déductibles qu’à hauteur de 50 % de leur montant. Les résidences principales et les biens effectivement loués échappent à cette limitation.

Focus : dettes sur la résidence principale et les résidences locatives

La résidence principale bénéficie d’un régime particulier. D’un côté, elle profite de l’abattement de 30 % sur la valeur. De l’autre, les dettes contractées pour son acquisition sont totalement déductibles… mais seulement dans la limite de la valeur nette taxable.

En pratique, si la résidence principale vaut 1,8 million d’euros, sa valeur IFI est de 1,26 million (70 %). Un prêt de 1,4 million ne pourra être déduit qu’à hauteur de 1,26 million. À l’inverse, si le capital restant dû est de 1 million, il est intégralement déductible.

Les biens locatifs, eux, ne bénéficient pas d’abattement de valeur ; leur valeur est celle du marché. Les dettes qui les financent restent pleinement déductibles, sous réserve des plafonds évoqués pour les très gros patrimoines.

Stratégies majeures d’optimisation de l’IFI 2026

Réduire l’IFI suppose de jouer sur deux registres complémentaires : abaisser la base taxable (structure du patrimoine, dette, nature des actifs) et agir directement sur l’impôt calculé (dons éligibles). Plusieurs stratégies se dégagent.

1. Requalifier l’immobilier en biens professionnels

Pour un entrepreneur, c’est la voie royale. L’idée est de faire entrer le maximum d’actifs immobiliers dans le périmètre des biens professionnels au sens de l’article 975 CGI.

Concrètement, cela peut passer par :

– L’affectation de locaux à l’activité de l’entreprise (bureaux, ateliers, entrepôts), détenus directement ou via une SCI qui les loue à la société d’exploitation.

– La mise en place d’une holding animatrice qui centralise la direction, la stratégie et certains services (RH, finance, IT) de ses filiales opérationnelles, ce qui permet d’exonérer en bloc la valeur des titres, y compris la part représentative d’immobilier utilisé.

– La structuration en LMP (location meublée professionnelle) pour certains parcs locatifs, à condition de respecter strictement les critères.

Pour les sociétés à l’IS, l’exonération des titres suppose de remplir un faisceau de conditions (fonction de direction exercée par le redevable, rémunération suffisante, détention significative, activité principale, etc.). Lorsque ces critères sont réunis, la totalité de la valeur des titres, y compris la composante immobilière, sort de l’IFI.

2. Basculer en loueur en meublé professionnel (LMP)

Le statut de LMP permet d’exonérer totalement de l’IFI les biens affectés à l’activité de location meublée, mais la marche est haute. Trois conditions cumulatives doivent être remplies au 1er janvier :

– Les recettes annuelles de location meublée (pour l’ensemble du foyer) dépassent 23 000 € TTC.

– Ces recettes représentent plus de 50 % des revenus professionnels du foyer (hors pensions, dividendes, revenus fonciers).

– L’activité est bénéficiaire : la location meublée doit dégager un résultat net positif.

La jurisprudence de décembre 2023 a verrouillé le refus de qualification professionnelle en cas de déficit, confirmée par une réponse ministérielle en avril 2024.

Ce dispositif vise clairement les retraités et les foyers dont la location meublée constitue l’activité principale. Pour eux, la bascule en LMP peut faire sortir de l’IFI un parc immobilier important, à condition de calibrer les loyers, les charges et l’endettement pour afficher un bénéfice durable.

3. Organiser le démembrement de propriété

Le démembrement est un outil d’optimisation redoutable lorsqu’il est utilisé dans le respect des textes. Il consiste à scinder la pleine propriété entre usufruit et nue-propriété. À l’IFI, la règle générale est simple : l’usufruitier est imposé sur 100 % de la valeur ; le nu-propriétaire n’est en principe pas redevable.

Plusieurs montages sont possibles.

Achat de nue-propriété auprès d’un institutionnel

Le mécanisme désormais bien diffusé via des opérateurs spécialisés (Perl, Fidexi, iSelection, etc.) consiste à :

– Acheter la seule nue-propriété d’un logement, avec une décote de l’ordre de 30 à 45 % sur le prix en pleine propriété.

– L’usufruit temporaire (généralement 15 à 20 ans) est cédé à un bailleur social ou un investisseur institutionnel, qui exploite le bien et perçoit les loyers.

Effets fiscaux :

– Aucune déclaration à l’IFI au titre de cette nue-propriété pendant toute la durée du démembrement (sauf montage abusif).

– Aucun revenu foncier imposable, donc pas d’impact sur l’impôt sur le revenu.

– À l’extinction de l’usufruit, la pleine propriété se reconstitue automatiquement entre les mains du nu-propriétaire, sans droits supplémentaires.

Pour un contribuable déjà au-dessus du seuil d’IFI, ce type d’investissement permet de se renforcer en immobilier sans aggraver son impôt.

Achat de nue-propriété de parts de SCPI

Le même schéma peut s’appliquer aux SCPI :

– L’investisseur acquiert la nue-propriété de parts de SCPI pour 60 à 70 % de leur valeur en pleine propriété, sur une durée de 5 à 20 ans.

– Un autre investisseur (ou la société de gestion) prend l’usufruit temporaire et perçoit les loyers.

Pendant toute la durée du démembrement, la nue-propriété est en pratique hors champ de l’IFI et ne génère aucun revenu imposable. C’est un package idéal pour un redevable déjà lourdement imposé qui vise une valorisation à long terme plutôt qu’un revenu immédiat.

Démembrement familial et donations

Les donations de nue-propriété avec réserve d’usufruit sont d’excellents outils de transmission, mais elles ne réduisent pas l’IFI du donateur : celui-ci reste usufruitier et continue de déclarer la valeur en pleine propriété (article 968 CGI).

En revanche, les donations temporaires d’usufruit à un enfant ou à un organisme d’intérêt général peuvent, elles, retirer le bien de la base IFI du donateur pendant la durée du démembrement (minimum toléré de 3 ans). Dans le cas d’un organisme d’intérêt général exonéré d’IFI, la sortie de l’assiette est totale.

4. Jouer sur la structure d’endettement

Le recours au crédit reste un levier classique pour réduire l’assiette IFI, en diminuant la valeur nette du patrimoine. Quelques principes guident une stratégie efficace :

– Préserver les emprunts sur les biens les plus valorisés, plutôt que de les rembourser trop vite, afin de maintenir un capital restant dû élevé au 1er janvier.

– Arbitrer, si besoin, entre remboursement de prêts et diversification vers des actifs non taxables : chaque euro utilisé pour solder une dette, plutôt que pour investir dans un actif hors IFI, peut faire remonter à la fois la base et l’IFI.

– Anticiper les effets des prêts in fine et du plafonnement sur les gros patrimoines : dans certains cas, il peut être pertinent de transformer un prêt in fine en prêt amortissable pour optimiser la déductibilité.

L’important est de garder à l’esprit que la dette n’est un outil efficace que si elle est économiquement justifiée et documentée. Les montages artificiels avec des prêts intrafamiliaux ou des dettes sans réalité économique sont désormais clairement dans le viseur des textes anti-abus.

5. Réallouer progressivement vers des actifs non immobiliers

Puisque l’IFI ne frappe que la pierre (directe ou indirecte), la réallocation d’une partie du patrimoine vers des actifs financiers ou mobiliers est, à long terme, la manière la plus robuste de contenir l’impôt. Cela peut passer par :

Alternatives à l’immobilier locatif pour optimiser votre fiscalité : cession d’actifs, investissements financiers et biens tangibles.

Vendez vos immeubles locatifs taxables pour investir directement ou via des fonds dans des entreprises, obligations, actions, dette privée ou private equity.

Utilisez l’assurance-vie et le PER investis majoritairement en supports non immobiliers, en respectant les conditions d’exonération de l’article 972 bis CGI (moins de 20 % d’immobilier, moins de 10 % détenus).

Investissez dans l’art ou les métaux précieux, en tenant compte des implications fiscales comme les plus-values à la revente et les régimes spécifiques.

Chaque euro transféré d’un actif taxé vers un actif hors assiette fait mécaniquement baisser l’IFI, avec un gain annuel qui peut atteindre jusqu’à 1,5 % de la somme arbitrée pour les tranches les plus élevées.

6. Utiliser la réduction d’IFI par les dons

Sur l’impôt lui‑même, il reste un levier spectaculaire : la réduction de 75 % via les dons à certains organismes éligibles (article 978 du CGI). Le mécanisme est simple :

– Un don en numéraire ou en titres cotés à un organisme d’intérêt général ou une fondation reconnue d’utilité publique ouvre droit à une réduction d’IFI égale à 75 % du montant donné.

– Cette réduction est plafonnée à 50 000 € par an et par foyer fiscal, ce qui correspond à un don maximum « utile » de 66 667 €.

– Concrètement, pour annuler un IFI de 20 000 €, il suffit de donner 26 667 € (20 000 / 0,75).

Seule contrainte : la réduction n’est ni remboursable ni reportable. Si elle dépasse l’IFI dû ou le plafond de 50 000 €, l’excédent peut éventuellement être utilisé pour réduire l’impôt sur le revenu, mais pas l’IFI des années suivantes.

Les organismes éligibles sont strictement listés : fondations reconnues d’utilité publique, établissements de recherche ou d’enseignement supérieur d’intérêt général, structures d’insertion par l’activité économique, associations d’aide à la création d’entreprise, etc. Avant de donner, il est crucial d’obtenir un reçu fiscal conforme et de vérifier que l’organisme mentionne explicitement l’éligibilité à la réduction d’IFI.

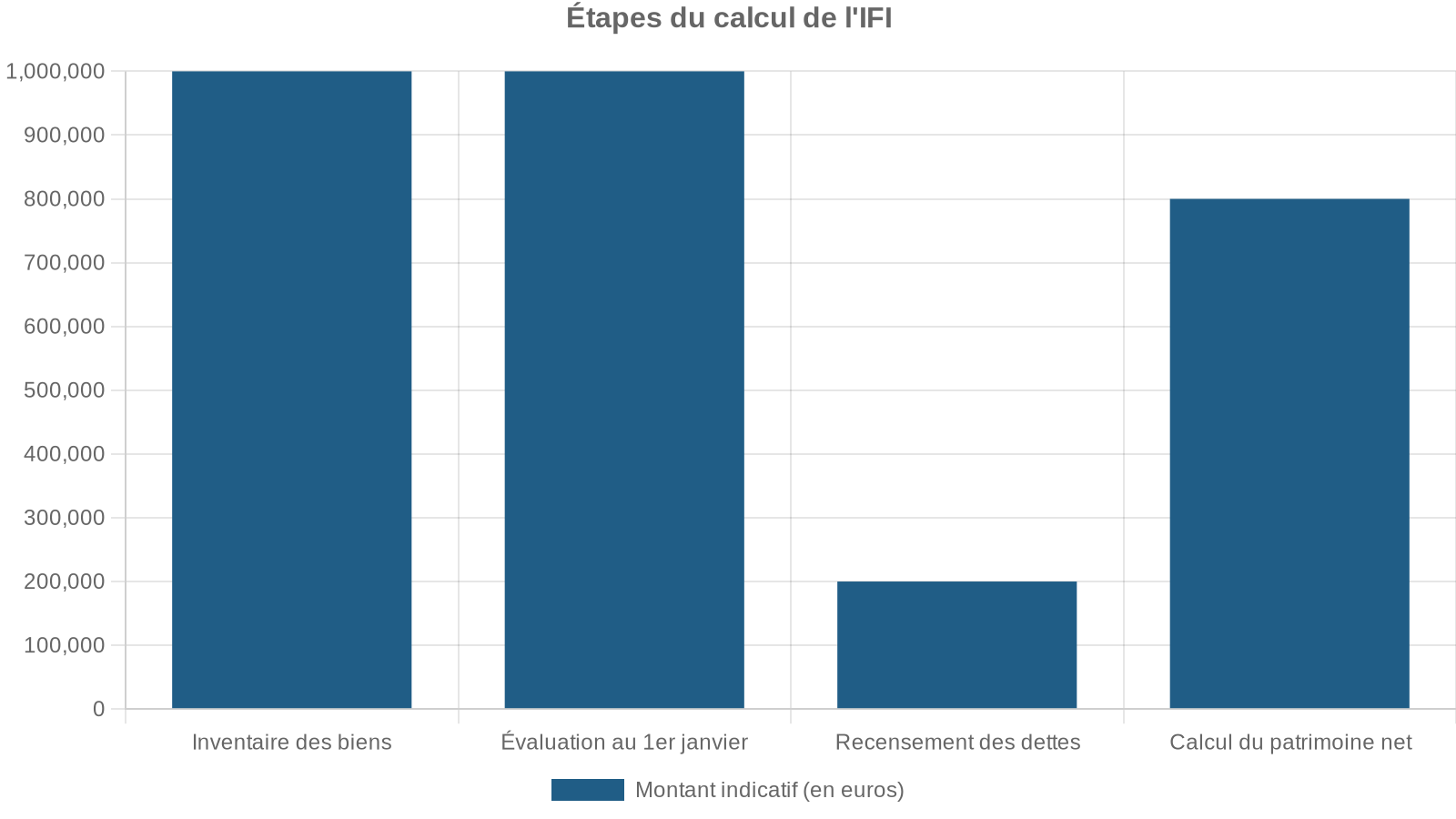

L’IFI 2026 en pratique : méthodologie de calcul et points de vigilance

Pour la déclaration 2026, l’IFI est établi sur la base du patrimoine détenu au 1er janvier 2026. La déclaration se fait via le formulaire 2042‑IFI, joint à la déclaration de revenus, exclusivement en ligne.

La démarche, pour un contribuable concerné, peut se résumer en quatre étapes :

Deux points méritent une attention particulière :

– La qualification de certains biens comme professionnels ou non, notamment pour les dirigeants d’entreprise et les loueurs en meublé.

– Le respect des nouvelles exigences jurisprudentielles sur la rentabilité de l’activité LMP pour bénéficier de l’exonération.

Une simple erreur de qualification peut faire basculer plusieurs millions d’euros d’actifs d’une catégorie exonérée vers la base taxable.

Conclusion : IFI 2026, un impôt stable mais de plus en plus technique

Le cadre de l’IFI 2026 ne bouleverse pas les grandes lignes connues depuis 2018 : seuil d’entrée maintenu à 1,3 million d’euros, barème inchangé, résidence principale abattue de 30 %, exonération large des actifs financiers, des œuvres d’art et des biens professionnels.

Mais derrière cette stabilité apparente, les règles se raffinent : encadrement des prêts in fine et de l’endettement excessif, précisions sur la qualification des biens professionnels, exigences renforcées pour les locations meublées professionnelles, définition plus stricte des actifs hors assiette via les articles 965, 972 et 972 bis du CGI.

Dans ce contexte, la véritable optimisation ne passe ni par des montages artificiels ni par des bricolages de dernière minute, mais par une architecture patrimoniale cohérente, assumée sur la durée

Architecte patrimonial

– Plus de poids accordé aux biens professionnels au sens strict.

– Une place accrue pour les actifs financiers et mobiliers, totalement hors champ.

– Un usage intelligent du démembrement, des forêts, des baux ruraux.

– Une combinaison raisonnée de dette immobilière et de dons ciblés.

L’IFI reste, par nature, un impôt sur la structure du patrimoine. Savoir où l’on place la frontière entre immobilier taxable, immobilier professionnel, actifs financiers et biens exonérés conditionne, bien plus que le barème lui‑même, la facture à payer chaque année.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.