Le régime mere-fille est devenu, au fil des réformes, l’un des outils les plus puissants du droit fiscal français pour faire circuler la trésorerie dans un groupe sans se faire laminer par l’impôt. Derrière cette expression un peu technique se cache une idée simple : éviter que les mêmes bénéfices soient taxés deux fois, d’abord dans la filiale qui les réalise, puis dans la société mère qui encaisse les dividendes.

Ne pas appliquer le régime mère-fille sur 100 000 € de dividendes coûte 25 000 € d’impôt sur les sociétés au lieu d’environ 1 250 €.

L’enjeu est donc clair : comprendre précisément comment fonctionne ce régime, quelles sont ses conditions, comment il se combine avec l’intégration fiscale, et comment l’utiliser pour organiser la remontée de dividendes de façon quasi neutre sur le plan fiscal.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la logique du régime mere-fille

Au cœur du dispositif se trouve un principe : neutraliser la « double imposition économique » des bénéfices dans un groupe. Sans régime particulier, les profits d’une filiale sont taxés une première fois à l’impôt sur les sociétés, puis une seconde fois lorsqu’ils sont distribués à la société qui la détient.

Le régime mère-fille, prévu aux articles 145 et 216 du CGI, exonère quasi totalement les dividendes reçus par la société mère, avec une réintégration forfaitaire appelée quote-part de frais et charges (QPFC).

Concrètement, la société mère déduit de son résultat fiscal 95 % des dividendes encaissés de ses filiales éligibles, et réintègre dans ce même résultat une quote-part forfaitaire égale, en principe, à 5 % des dividendes bruts. C’est cette quote-part, imposée au taux de l’IS, qui crée la fiscalité résiduelle.

Le coût effectif de l’impôt sur les sociétés (IS) pour une quote-part de frais et charges (QPFC) de 5 % des dividendes bruts, grâce au régime fiscal des sociétés mères.

Pour mesurer l’ampleur de l’écart, il suffit de regarder quelques ordres de grandeur.

Illustration chiffrée de l’effet du régime

Imaginons une filiale qui verse des dividendes à sa holding. Voici, à niveau d’IS constant à 25 %, ce que donne l’application ou non du régime mère-fille.

| Dividende brut reçu par la mère | QPFC à 5 % (base taxable) | IS dû à 25 % | Taux effectif sur le dividende | IS sans régime (25 % du dividende) |

|---|---|---|---|---|

| 100 000 € | 5 000 € | 1 250 € | 1,25 % | 25 000 € |

| 200 000 € | 10 000 € | 2 500 € | 1,25 % | 50 000 € |

| 800 000 € | 40 000 € | 10 000 € | 1,25 % | 200 000 € |

On voit immédiatement le gain : sur 800 000 € remontés, l’économie annuelle d’IS par rapport à l’absence de régime atteint 190 000 €. C’est cette capacité à « faire remonter » presque intégralement les flux de dividendes dans la holding qui fait du régime mere-fille la clef de voûte de l’ingénierie fiscale de nombreux groupes et holdings patrimoniaux.

Les conditions à respecter pour bénéficier du régime

Ce cadeau fiscal n’est cependant pas sans contrepartie. Le bénéfice de l’exonération suppose un faisceau de conditions cumulatives qui tiennent à la fois au statut fiscal des sociétés concernées, au niveau de détention, à la durée de détention et à la nature même des titres et des revenus.

Des sociétés obligatoirement soumises à l’IS (ou équivalent)

Première exigence : le régime mere-fille n’est ouvert qu’aux structures soumises à l’impôt sur les sociétés ou à un impôt étranger équivalent.

Côté société mère, il faut :

– qu’elle soit établie en France ou via un établissement stable en France,

– qu’elle soit assujettie à l’IS de plein droit ou sur option,

– que son assujettissement ne soit pas purement théorique : une structure totalement exonérée d’IS ne peut pas être société mère au sens du régime.

Les sociétés de personnes à l’IR (SCI à l’IR, SNC à l’IR, EURL non option IS, etc.) sont donc exclues en tant que sociétés mères. En revanche, une société civile ou une holding patrimoniale ayant opté pour l’IS entre pleinement dans le champ.

Côté filiale, la règle est similaire :

– si elle est française, elle doit être soumise à l’IS,

– si elle est étrangère, elle doit supporter un impôt comparable à l’IS dans son État, dans le cadre si possible d’une convention fiscale permettant l’échange d’informations.

Les participations dans des entités fiscalement translucides (type SCI à l’IR, partnership étranger non soumis à un impôt équivalent) ne donnent pas accès au régime. Enfin, des restrictions particulières visent les entités situées dans des États ou territoires non coopératifs (ETNC), sauf à démontrer une substance économique réelle et l’absence de montage purement fiscal.

Le fameux seuil de 5 % du capital

Deuxième verrou : la société mère doit détenir au moins 5 % du capital de la filiale. Ce pourcentage est apprécié en principe sur la base du capital, et non des seuls droits de vote, même si, dans certaines interprétations, une condition de 5 % des droits de vote et du droit aux bénéfices est mentionnée.

Quelques points pratiques méritent d’être précisés :

Le seuil de 5 % du capital s’apprécie à la date de mise en paiement du dividende. La détention peut être en pleine propriété, nue-propriété, usufruit ou démembrement, à condition que la société perçoive effectivement les dividendes. Une détention de 5,01 % est suffisante, mais 4,99 % ne permet pas de bénéficier du régime. Seul le capital compte, pas les droits de vote : détenir 10 % des droits de vote sans atteindre 5 % du capital ne rend pas éligible.

Le seuil de 5 % est relativement bas, ce qui explique que près de 80 % des holdings patrimoniales françaises entrent d’abord dans la fiscalité de groupe via ce régime, bien avant d’envisager une intégration fiscale.

L’engagement de conservation de deux ans

Troisième pilier du dispositif : la durée de détention. Pour bénéficier de l’exonération, la société mère doit s’engager à conserver sa participation d’au moins 5 % pendant au moins deux ans.

Cette exigence de durée fonctionne de façon pragmatique :

Pour bénéficier du régime des premiers dividendes, un engagement formel de détenir les titres deux ans suffit, sans détention préalable. Toutefois, une cession avant ce délai permet à l’administration de remettre en cause l’exonération avec rappel d’IS et intérêts de retard.

La jurisprudence a précisé que cette obligation de conservation porte sur la fraction de 5 % qui ouvre droit au régime, et pas sur le cas où la participation excéderait largement ce seuil. On reste donc sur une logique minimaliste : sécuriser la base d’accès au régime.

Des titres identifiables et une participation réelle

Au-delà de ces critères chiffrés, la doctrine administrative insiste sur des aspects plus formels :

– les titres doivent, en principe, être nominatifs ou déposés chez un intermédiaire habilité,

– la qualité de « participation » doit être avérée : on attend, en pratique, que les titres soient inscrits dans un compte de titres de participation ou assimilé, traduisant un lien stratégique et durable avec la filiale, et pas une simple détention spéculative de portefeuille.

En arrière-plan, on trouve une logique de substance : le régime mere-fille vise des relations de groupe réelles, et non des empilements de sociétés sans fonction économique.

La quote-part de frais et charges : un forfait incontournable

L’exonération de 95 % n’est pas totale par hasard : cette part résiduelle de 5 % à réintégrer dans le résultat de la mère est censée couvrir forfaitairement l’ensemble des dépenses liées à la détention de la participation (frais de siège, honoraires juridiques, coûts de structuration de holding, etc.).

Un forfait non modulable, quelle que soit la réalité des charges

Ce point est essentiel : la QPFC est forfaitaire et obligatoire. Une décision du Conseil d’État est venue rappeler que ce taux ne peut pas être modulé en fonction des charges réelles, même si celles-ci sont plus élevées. À l’inverse, la société ne peut pas non plus demander de limiter la QPFC à un niveau inférieur si ses frais effectifs sont faibles.

Autrement dit :

– si les frais réellement liés à la participation sont supérieurs à 5 % des dividendes, la société ne pourra pas déduire davantage,

– s’ils sont inférieurs, elle ne pourra pas réduire la QPFC pour autant.

La quote-part agit donc comme un mini impôt sur les dividendes, reconnu comme tel par certains arrêts, mais extrêmement réduit par rapport à une taxation normale.

Une fiscalité résiduelle très faible, mais réelle

En pratique, la quote-part se calcule sur le montant brut des dividendes, majoré le cas échéant des avoirs fiscaux ou crédits d’impôt attachés. Elle est ensuite ajoutée au résultat fiscal de la holding via un retraitement extra-comptable (généralement sur le tableau 2058-A ou 2033-B selon le régime réel normal ou simplifié).

| Situation | Base taxable à l’IS | Taux d’IS appliqué | IS dû sur 100 000 € de dividendes | Taux effectif sur le dividende |

|---|---|---|---|---|

| Sans régime mere-fille | 100 000 € | 25 % | 25 000 € | 25 % |

| Avec régime mere-fille (QPFC 5 %) | 5 000 € | 25 % | 1 250 € | 1,25 % |

| Mère PME (IS 15 % sur la QPFC) | 5 000 € | 15 % sur 5 000 € | 750 € | 0,75 % |

| Intégration fiscale (QPFC 1 % en groupe) | 1 000 € | 25 % | 250 € | 0,25 % |

On comprend pourquoi, dans de nombreux montages, la première étape de toute optimisation de groupe est simplement l’activation du régime mere-fille : le gain est immense pour une formalité très légère.

Régime mere-fille et intégration fiscale : bien arbitrer

Une question revient souvent chez les dirigeants de groupes : faut-il se contenter du régime mere-fille ou basculer vers l’intégration fiscale lorsque la détention atteint 95 % ?

Les deux mécanismes portent sur des sujets différents mais se combinent :

– le régime mere-fille vise l’exonération partielle des dividendes,

– l’intégration fiscale permet en plus de consolider les résultats (compensation des bénéfices et des pertes entre sociétés, neutralisation de certaines opérations intragroupe).

Seuils et effets des deux régimes

Pour clarifier l’arbitrage, on peut résumer les caractéristiques principales dans un tableau comparatif.

| Caractéristique | Régime mere-fille | Intégration fiscale |

|---|---|---|

| Seuil de détention minimal | 5 % du capital (et en pratique droits associés) | 95 % du capital et 95 % des droits de vote |

| Objet principal | Exonération de 95 % des dividendes | Consolidation des résultats du groupe |

| Quote-part de frais et charges | 5 % par défaut (taux standard) | 1 % sur les dividendes intragroupe |

| Taux effectif sur dividende (IS 25 %) | ≈ 1,25 % | ≈ 0,25 % |

| Durée d’engagement | Engagement de détention 2 ans | Option de groupe en principe pour 5 ans |

| Coût administratif annuel | Quasi nul | En pratique 5 000 à 10 000 € pour un groupe de 3 à 6 filiales |

| Pertinence principale | Holdings patrimoniales, JV, participations minoritaires | Groupes fortement intégrés, filiales bénéficiaires et déficitaires |

Dans un groupe purement bénéficiaire, sans filiale en perte, la seule différence entre les deux régimes, côté dividendes, est le passage d’une QPFC de 5 % à 1 %. Le gain fiscal correspondant représente environ 1 % du flux de dividendes (4 points de QPFC × 25 % d’IS).

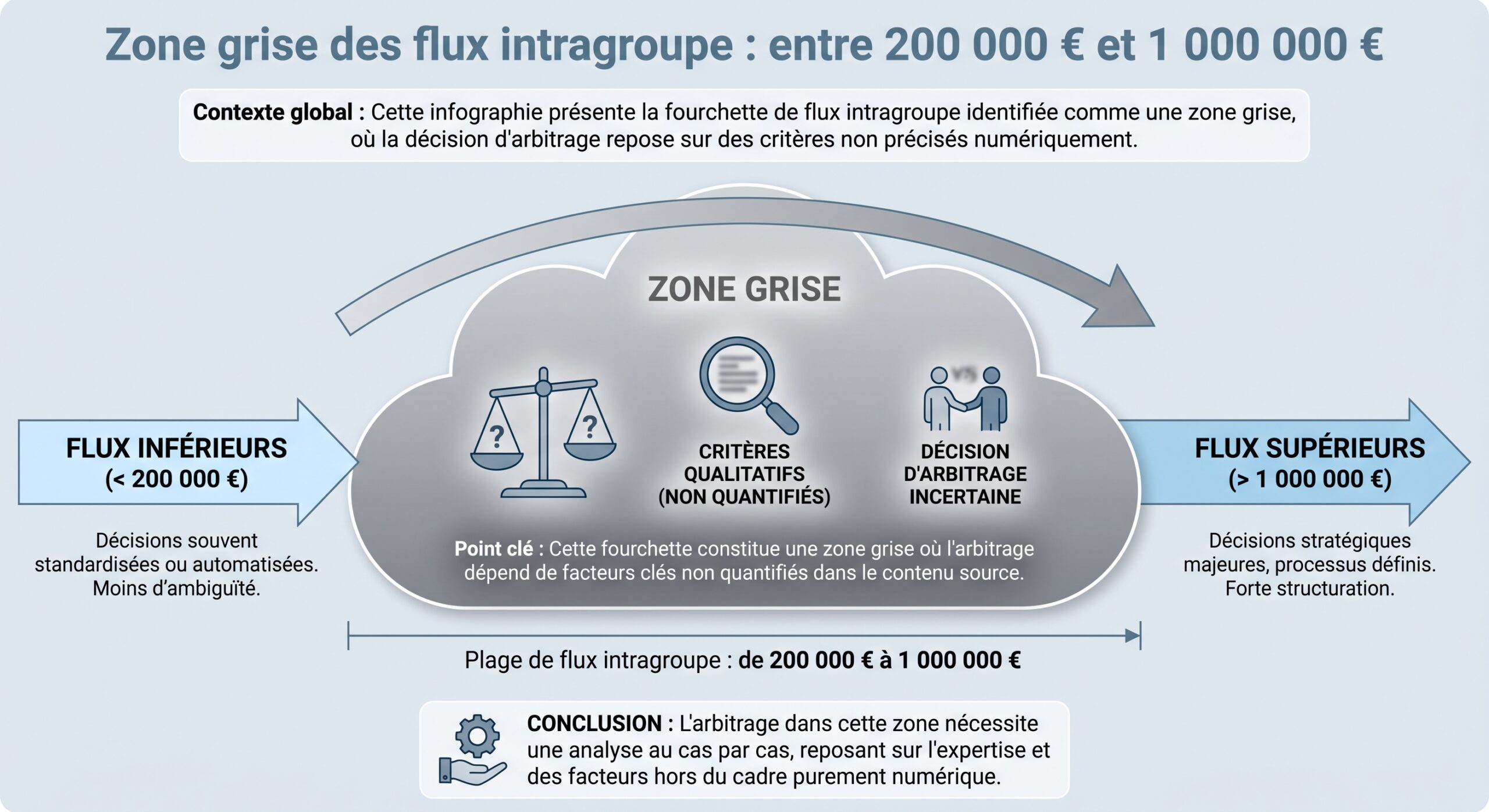

À partir de quel montant les 1 % supplémentaires valent-ils le coup ?

Pour savoir si l’intégration se justifie uniquement par le différentiel de QPFC (5 % contre 1 %), il suffit de poser le calcul :

Un flux de dividendes intragroupe d’au moins 500 000 € par an est nécessaire pour compenser l’économie d’impôt liée à la baisse du taux de QPFC de 5 % à 1 %, face à un coût administratif de 5 000 €.

En pratique, la doctrine considère qu’en dessous de 200 000 € de dividendes intragroupe par an, le simple régime mere-fille suffit amplement : la micro-économie sur la QPFC ne couvre pas la lourdeur et le coût de l’intégration.

– de la présence de filiales déficitaires (que l’intégration permet de « compenser »),

– de l’horizon de détention (engagement de groupe sur plusieurs exercices),

– des enjeux de gestion de trésorerie et des opérations intragroupe.

L’erreur fréquente consiste soit à ne pas activer le régime mere-fille alors que les conditions sont réunies (avec un surcoût massif d’IS), soit à lancer une intégration fiscale sans filiale déficitaire ni gros flux de dividendes, ce qui aboutit à un dispositif coûteux pour un gain quasi nul.

Régime mere-fille et remontée de dividendes : mode d’emploi concret

Sur le terrain, la question centrale pour un dirigeant ou un actionnaire est moins doctrinale que pratique : comment utiliser le régime pour faire remonter la trésorerie dans une holding de manière quasi neutre, puis la redéployer ?

Chaîne typique : opérationnelle → holding → personne physique

Le schéma classique repose sur trois étages :

1. une société d’exploitation (la filiale) qui génère les bénéfices, 2. une société holding (la mère) qui détient au moins 5 % de la filiale, 3. un ou plusieurs associés personnes physiques au sommet.

La logique de remontée optimisée se déroule en deux temps bien distincts.

D’abord, la filiale distribue ses bénéfices sous forme de dividendes à la holding. À ce stade :

– la filiale paye l’IS sur son bénéfice (15 % sur la première tranche pour les PME éligibles, puis 25 %),

– la holding applique le régime mere-fille et ne supporte qu’une QPFC marginale (1,25 % dans le cas général, parfois moins si elle bénéficie encore en partie du taux réduit).

La presque totalité du dividende se retrouve ainsi logée dans la holding, pratiquement sans frottement supplémentaire.

La holding peut soit conserver et réinvestir la trésorerie (dans des participations, immobilier ou autres filiales), soit la redistribuer à ses associés.

Dans le second cas, on sort alors du champ du régime mere-fille : les dividendes versés par la holding à des personnes physiques sont soumis, au niveau des bénéficiaires, au Prélèvement Forfaitaire Unique (PFU) ou, sur option, au barème progressif de l’IR avec abattement de 40 %, dans tous les cas assorti des prélèvements sociaux.

Explosion des coûts si l’on remonte directement aux personnes physiques

En l’absence de holding, les dividendes versés directement par la société d’exploitation subissent immédiatement cette fiscalité de distribution : Flat Tax d’environ 31,4 % (12,8 % d’impôt sur le revenu, 18,6 % de prélèvements sociaux, selon la ventilation mentionnée) ou barème progressif après abattement de 40 %.

Le rôle de la holding, combinée au régime mere-fille, est justement d’intercaler un étage qui permet :

Il est possible de remonter les profits avec un coût marginal d’environ 1 à 1,25 %, et de reporter la fiscalité personnelle au moment jugé opportun, selon les besoins de trésorerie des associés et leur situation fiscale.

Autrement dit, la holding devient un réservoir de capitalisation : au lieu de payer 30 % de Flat Tax chaque fois qu’un euro remonte, on en paie environ 1 % pour le stocker dans la société et le faire travailler.

Exemple schématique d’une remontée optimisée

Imaginons une filiale B qui réalise 100 000 € de bénéfice avant IS et appartient à hauteur de 100 % à une holding A.

– 1. B paie son IS, par exemple :

– 15 % sur une première tranche (pour les PME éligibles),

– puis 25 % au-delà, ce qui aboutit, dans un exemple cité, à environ 20 750 € d’IS pour 100 000 € de bénéfice.

2. B distribue le reste, soit environ 79 250 €, à A sous forme de dividendes.

– 3. A applique le régime mere-fille :

– elle réintègre 5 % du dividende brut dans son résultat, soit autour de 3 963 €,

– si elle bénéficie du taux réduit d’IS à 15 % sur cette fraction, l’IS correspondant est de l’ordre de 594 €.

Au final, près de 78 600 € restent disponibles dans la holding pour être réinvestis, avec un coût fiscal marginal très réduit. Si, en lieu et place, B versait directement ces 79 250 € à une personne physique, la facture pourrait atteindre plus de 24 000 € de PFU, soit un coût plus de quarante fois supérieur.

Les angles morts : anti-abus, ETNC et substance économique

Face à la puissance du régime mere-fille, il n’est pas étonnant que le législateur et l’administration aient progressivement renforcé tous les garde-fous pour éviter les abus.

Anti-abus général et montages artificiels

Les textes intègrent aujourd’hui un dispositif anti-abus d’inspiration européenne : le régime est écarté si l’opération ou la chaîne d’opérations a pour objectif principal ou l’un de ses objectifs principaux d’obtenir un avantage fiscal contraire à l’intention du législateur, et si cette opération est dépourvue de substance économique suffisante.

Ce filtre vise en particulier : les contenus inappropriés et nuisibles.

Trois schémas sont ciblés : les structures « coquilles vides » sans moyens réels, les montages transformant des revenus imposables en dividendes exonérés, et les holdings n’ayant d’autre fonction que de capter des dividendes pour profiter de l’exonération.

La doctrine et la jurisprudence insistent donc de plus en plus sur la substance économique des holdings : pour sécuriser le régime mere-fille, il devient prudent de pouvoir démontrer un véritable rôle d’animation, de coordination ou au minimum de gestion active des participations (conventions de management, procès-verbaux détaillant les décisions stratégiques, suivi actif des filiales, etc.).

Filiales en États ou Territoires Non Coopératifs (ETNC)

Autre limite majeure : les dividendes provenant de filiales situées dans un État ou territoire non coopératif (ETNC) sont, par principe, exclus du bénéfice du régime.

Une exonération est possible si la société prouve que la filiale a une activité réelle, substantielle et une organisation autonome, sans motivation fiscale principale. En pratique, cette preuve est difficile et incertaine, ce qui pousse les groupes à éviter ce montage.

Dividendes, plus-values et autres produits : jusqu’où va l’exonération ?

Le régime mere-fille ne se limite pas aux seuls dividendes annuels ordinaires. Le champ des produits concernés est large, à condition qu’il s’agisse de revenus attachés à des titres de participation.

Produits de participation couverts

Entrent notamment dans le champ :

– les dividendes classiques votés en assemblée générale,

– les acomptes sur dividendes,

– les distributions de réserves (y compris prélevées sur des exercices antérieurs bénéficiaires),

– les boni de liquidation (ce qui reste après extinction du passif en cas de dissolution),

– certains avantages assimilés à des distributions (avances, prêts, apports en compte courant qualifiés de revenus distribués).

Tous ces flux bénéficient de l’exonération de 95 % sous réserve du respect des conditions de participation, de détention et de statut fiscal des sociétés.

Plus-values sur cession de titres de participation

Autre volet de la mécanique : le régime d’exonération des plus-values de cession de titres de participation détenus depuis au moins deux ans. Dans ce cas, la société cédante :

– exonère 88 % de la plus-value,

– réintègre forfaitairement 12 % en QPFC, qui sera soumise à l’IS.

Là encore, les produits ainsi perçus restent dans la holding. Pour être utilisés à titre personnel, ils devront être distribués aux associés, retombant dans le giron de la Flat Tax ou du barème de l’IR.

Documentation, déclarations et sécurité fiscale

Sur le plan pratique, la mise en œuvre du régime mere-fille est relativement simple, mais elle suppose rigueur et traçabilité.

Dans la liasse fiscale de la société mère :

– les dividendes reçus sont dans un premier temps intégrés au résultat comptable,

– ils sont ensuite déduits extra-comptablement dans le tableau de détermination du résultat fiscal (formulaire 2058-A ou 2033-B),

– la quote-part de frais et charges (5 % en principe, 1 % dans certains cas d’intégration ou de filiales européennes éligibles) est réintégrée sur une ligne distincte.

L’option pour le régime ne nécessite pas de formulaire lourd ; une simple mention dans la déclaration d’IS suffit, reconduite chaque année si les conditions sont respectées, rendant l’outil accessible même aux petites structures.

En contrepartie, l’administration s’attend à ce que la société soit en mesure de prouver :

– la réalité et le niveau exact de sa participation (capitaux, droits de vote, droits aux bénéfices),

– le respect de la durée de détention de deux ans (ou l’engagement de détention),

– la nature des produits exonérés,

– et, de plus en plus, la consistance de la holding (substance).

Comment faire du régime mere-fille le socle d’une stratégie de groupe ?

En pratique, optimiser la remontée de dividendes grâce au régime mere-fille suppose de réfléchir au niveau du groupe, et pas seulement de chaque société prise isolément.

Plusieurs axes se dégagent.

Distinguer clairement trois niveaux de fiscalité

Dans un groupe classique, on peut identifier trois niveaux d’imposition successifs :

1. au niveau de la filiale : IS sur le bénéfice, 2. au niveau de la holding : IS résiduel sur la QPFC des dividendes remontés (en gros 1 à 1,25 %), 3. au niveau de l’associé personne physique : Flat Tax ou IR + prélèvements sociaux sur les distributions finales.

L’objectif est de concentrer la création de valeur dans les sphères filiale et holding, où la fiscalité cumulée est faible, et de ne remonter au niveau personnel que le strict nécessaire.

Organiser la remontée de cash au bon moment et au bon endroit

Le régime mère-fille donne une grande souplesse dans le calendrier de distribution entre filiale et holding, car la taxation marginale y est presque négligeable.

On peut par exemple :

– laisser temporairement des bénéfices en réserve dans la filiale pour consolider ses fonds propres,

– puis décider, une fois la filiale stabilisée, de procéder à une distribution massive vers la holding, sans craindre un surcoût d’IS prohibitif,

– regrouper ensuite dans la holding des flux en provenance de plusieurs filiales pour financer une acquisition significative ou une recapitalisation ciblée.

La capacité de la holding à orchestrer les flux entre filiales permet d’éviter que l’impôt ne réduise chaque étape, contrairement à une organisation éclatée où chaque société distribuerait directement à des associés personnes physiques.

Utiliser la holding comme « hub » d’investissement

Grâce au régime mere-fille, chaque euro remonté dans la holding est disponible quasi intégralement pour :

– racheter une nouvelle activité,

– financer un développement international,

– prêter ou recapitaliser une filiale en difficulté,

– investir dans des actifs permettant d’optimiser la fiscalité globale du groupe (immobilier d’exploitation, par exemple).

En mobilisant la trésorerie groupée dans un véhicule soumis à l’IS, on profite de la déductibilité d’un certain nombre de charges (intérêts d’emprunt, frais d’acquisition, etc.) au niveau de la holding, sans engager directement la fiscalité personnelle des associés.

Conclusion : un outil simple dans sa mécanique, sophistiqué dans son usage

Le régime mère-fille, derrière son apparente technicité, repose sur un principe clair : faire en sorte qu’un bénéfice ne soit pas imposé deux fois lorsqu’il remonte d’une filiale à sa mère. Pour y parvenir, le législateur a mis en place une exonération de 95 % des dividendes, contrepartie d’une réintégration forfaitaire de 5 % censée couvrir les coûts de détention.

Le taux effectif d’imposition sur les dividendes intragroupe peut atteindre environ 1,25 % dans un environnement d’IS à 25 %.

Optimiser la remontée de dividendes avec le régime mère-fille, ce n’est donc pas seulement « payer moins d’impôt » : c’est surtout se donner les moyens de piloter la trésorerie de groupe de manière fluide, de différer la fiscalité personnelle à un moment choisi, et de financer plus facilement la croissance, les acquisitions et les transmissions.

À ce niveau, l’enjeu n’est plus théorique : pour un groupe qui remonte 500 000 € ou 1 000 000 € de dividendes par an, l’écart entre une structure pensée autour du régime mere-fille et une organisation sans holding ni option peut représenter, chaque année, le budget complet d’un nouveau projet stratégique.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.