Comprendre la fiscalite de la plus-value immobiliere : abattements et exonerations est devenu indispensable pour tout proprietaire qui envisage de vendre un bien. Entre le regime de droit commun, les abattements pour duree de detention, les exonerations liees a la residence principale, les dispositifs exceptionnels en zones tendues ou encore les ventes en faveur du logement social, l’addition peut varier d’un quasi‑zero a plus de 40 % du gain realise.

Cet article explique simplement les règles fiscales récentes (CGI, lois de finances 2024 et 2026, rescrits) et montre concrètement le fonctionnement des principaux abattements et exonérations.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le cadre general de la plus-value immobiliere

La plus-value immobiliere concerne la vente d’un bien autre que la residence principale : residence secondaire, logement locatif, terrain, local commercial, parts de SCI a l’IR, etc.

La plus-value brute correspond a la différence entre le prix de vente et le prix d’acquisition majore de certains frais (frais d’acquisition au forfait 7,5 % ou au réel, travaux d’amélioration ou de construction, certains droits et taxes).

Une fois la plus-value brute calculee, on applique d’abord les abattements pour duree de detention (regime de droit commun), puis, le cas echeant, un abattement exceptionnel (zones tendues, logement social, operations urbaines, etc.), avant enfin d’appliquer les taux d’imposition.

Les taux de base : IR, prelevements sociaux et surtaxe

Pour un particulier resident, la fiscalite de reference repose sur un couple : 19 % d’impot sur le revenu et 17,2 % de prelevements sociaux, soit 36,2 % au total, avant tout abattement.

Pour les plus-values importantes, le taux global d’imposition peut atteindre environ 42,2 % après application de la contribution additionnelle « Casa ».

Le tableau ci‑dessous permet de visualiser cette structure de base, hors tout abattement :

| Composant de la fiscalité | Taux indicatif | Commentaire |

|---|---|---|

| Impôt sur le revenu (IR) | 19 % | Taux fixe, art. 200 B et 150 U CGI |

| Prélèvements sociaux (PS) | 17,2 % | Taux global standard (hors non‑résidents) |

| Taux cumulé de base | 36,2 % | Avant abattements |

| Surtaxe « Casa » | 2 % à 6 % | Au-delà de 50 580 € de PV nette taxable |

| Taux maximal indicatif | ≈ 42,2 % | Sur très fortes plus-values |

Pour un non‑resident, les principes d’assiette sont proches, mais les taux de prelevements sociaux et certaines exonerations specifiques different selon la zone de residence et les conventions internationales. Certains non‑residents rattaches a un regime de securite sociale europeen ou suisse echappent ainsi a une partie des prelevements sociaux, et se retrouvent a un taux global voisin de 26,5 % au lieu de 36,2 %.

Les abattements pour duree de detention : le socle du regime

La grande particularite de la fiscalite immobiliere francaise reside dans l’abattement pour duree de detention : plus on detient le bien longtemps, moins on paie d’impot, jusqu’a une exoneration totale a terme. Ce mecanisme est prevu par l’article 150 VC du CGI.

Deux grilles coexistent, l’une pour l’IR, l’autre pour les prelevements sociaux. Les rythmes d’exoneration ne sont pas les memes, ce qui explique qu’on puisse etre totalement exonere d’IR mais encore imposable aux PS.

Calendrier d’exoneration IR et prelevements sociaux

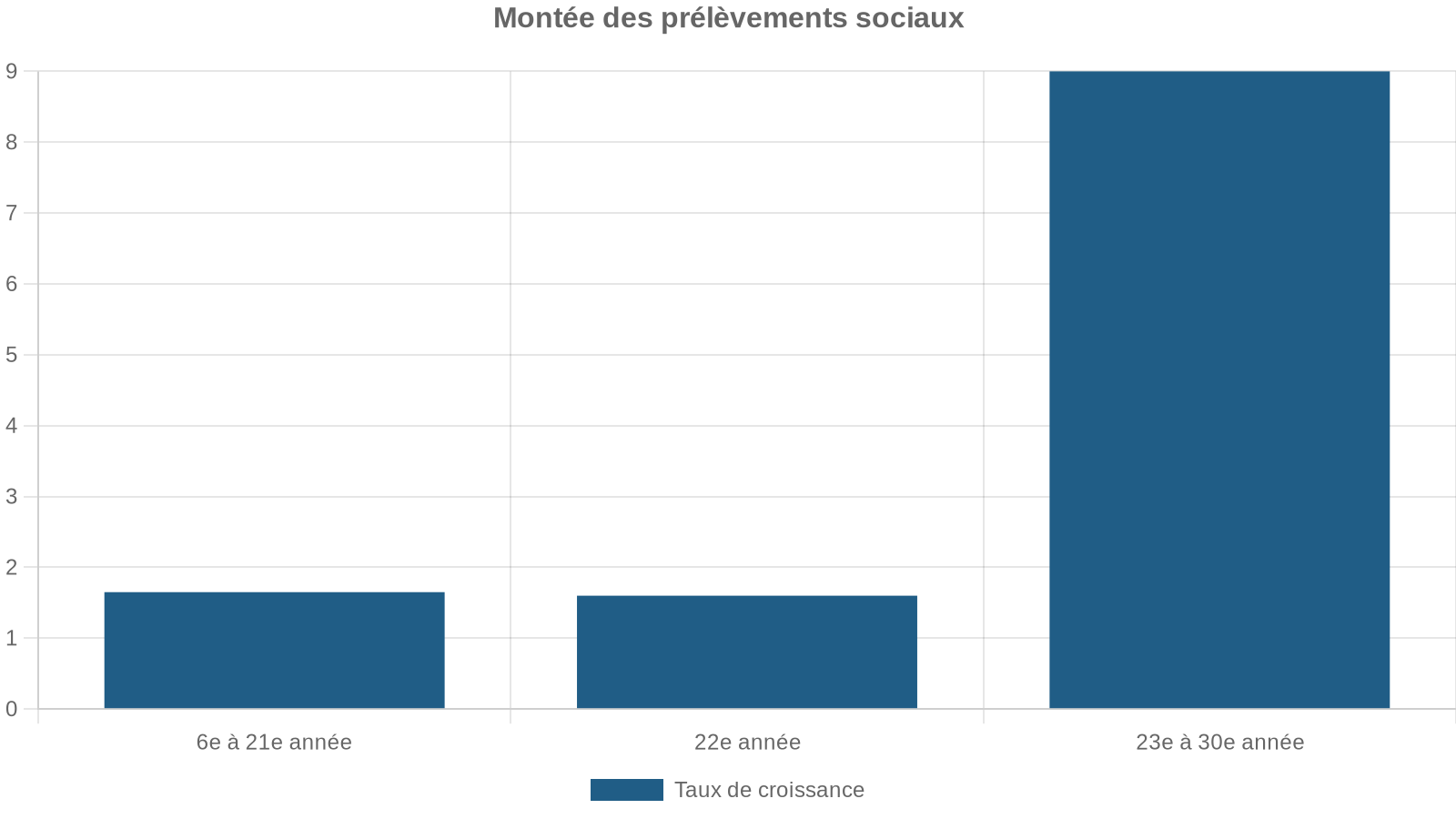

Pour l’impot sur le revenu, il n’y a aucun abattement pendant les 5 premieres annees. A partir de la 6e annee, on applique 6 % par an jusqu’a la 21e, puis 4 % la 22e annee. Au terme de la 22e annee, l’abattement atteint 100 % : plus aucune imposition a l’IR n’est due sur la plus-value.

Le tableau suivant resume, a quelques dates clefs, le cumul des abattements pour l’IR et les PS :

| Durée de détention | Abattement IR cumulé | Abattement PS cumulé | Part de PV encore taxable IR | Part de PV encore taxable PS |

|---|---|---|---|---|

| 5 ans | 0 % | 0 % | 100 % | 100 % |

| 10 ans | 30 % | 8,25 % | 70 % | 91,75 % |

| 15 ans | 60 % | 16,5 % | 40 % | 83,5 % |

| 20 ans | 90 % | 24,75 % | 10 % | 75,25 % |

| 21 ans | 96 % | 26,4 % | 4 % | 73,6 % |

| 22 ans | 100 % | 28 % | 0 % | 72 % |

| 25 ans | 100 % | 55 % | 0 % | 45 % |

| 30 ans | 100 % | 100 % | 0 % | 0 % |

En pratique, cela signifie qu’un bien detenu depuis 22 ans n’est plus impose qu’aux prelevements sociaux (sur 72 % de la plus-value), alors qu’un bien detenu depuis 30 ans n’est plus impose du tout.

Ce régime s’applique aussi aux SCI translucides à l’IR (article 150 UB), dont les associés sont imposés comme s’ils détenaient le bien en direct.

Impact concret sur le taux effectif

Si l’on reprend un exemple simple : un bien achete en 2004 et vendu en 2026, soit 22 ans de detention. La plus-value est totalement exoneree d’IR, mais 72 % de cette plus-value reste taxable aux PS, au taux de 17,2 %. Le taux effectif de prelevements sociaux rapporte a la plus-value initiale tourne alors autour de 12,4 %.

Apres 30 ans, l’abattement etant de 100 % pour IR et PS, la plus-value est totalement neutre fiscalement.

Les grandes exonerations : residence principale et petits montants

Les abattements ne sont pas les seuls leviers. Plusieurs exonérations « franches » permettent de sortir totalement du champ de l’impôt, parfois dès la première année.

La residence principale : exoneration totale sans condition de duree

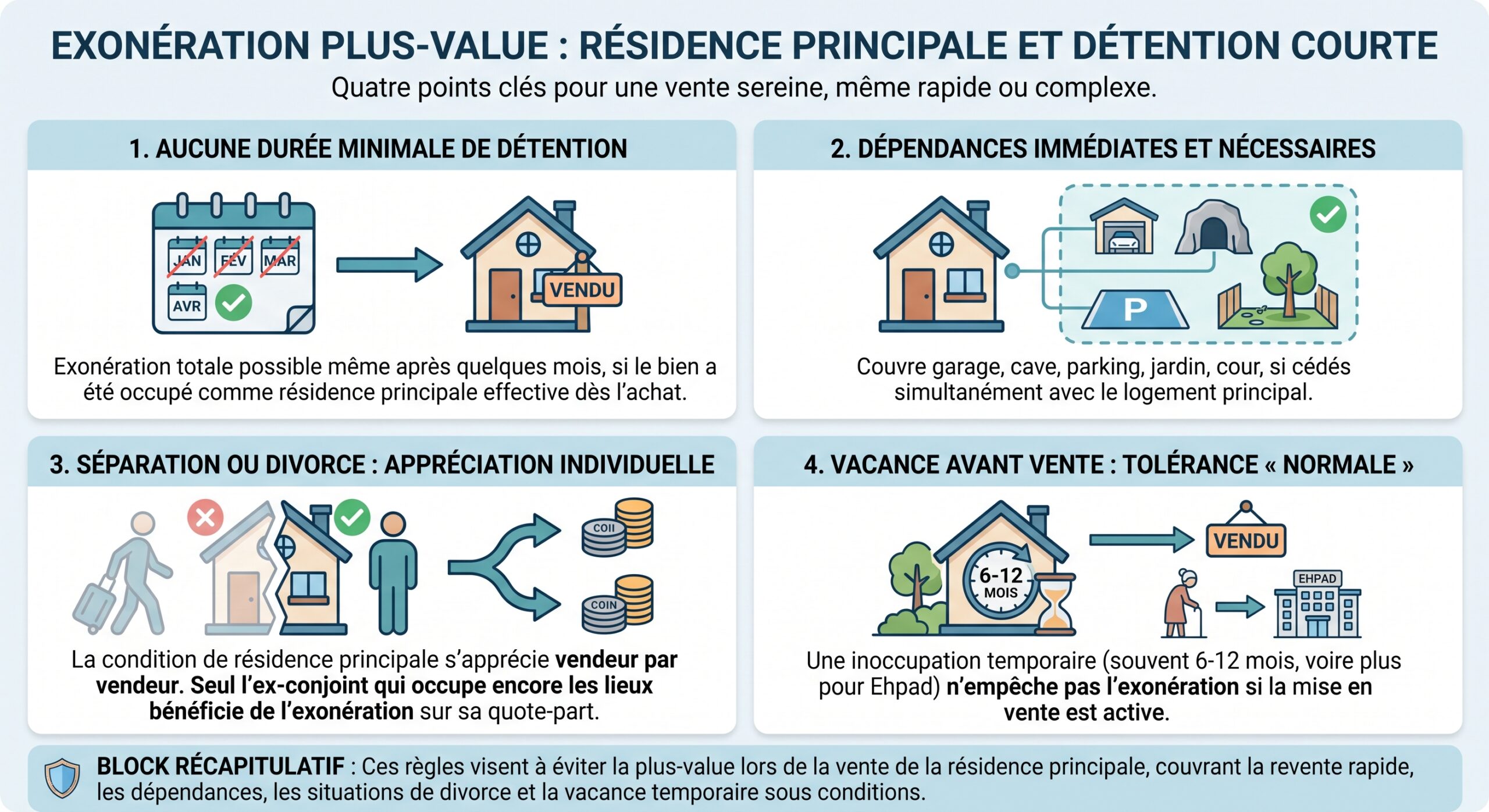

La vente de la residence principale beneficie d’une exoneration totale de plus-value, a la fois pour l’IR et pour les prelevements sociaux. C’est la mesure la plus puissante du dispositif, prevue par l’article 150 U II 1° du CGI : 100 % de la plus-value est ecartee de l’assiette fiscale.

La notion de résidence principale est précisée par la doctrine administrative : il s’agit du logement où le contribuable vit de manière effective et habituelle, c’est-à-dire celui qu’il occupe la majeure partie de l’année et qui constitue le centre de ses intérêts familiaux et matériels.

Doctrine administrative

Quelques points saillants emergent de la jurisprudence recente et des commentaires administratifs :

Des projets de reforme ont evoque l’introduction d’une duree minimale (cinq ans de residence principale), avec des exceptions (mobilite professionnelle, motif grave, achat d’une nouvelle residence principale), mais, a ce stade, la regle en vigueur demeure : aucune duree minimale n’est imposee pour beneficier de l’exoneration de la residence principale.

Petites cessions : seuil de 15 000 €

Une autre exoneration cible les « petites » ventes : lorsque le prix de cession ne depasse pas 15 000 € pour une personne seule (30 000 € pour un couple sur un meme bien), la plus-value est purement et simplement ignoree, que le bien soit residence secondaire, terrain ou lot accessoire. Ce seuil s’apprecie par quote‑part de vendeur.

Exonerations specifiques : reinvestissement, personnes modestes, non‑residents

Au‑delà de la residence principale et des petits montants, plusieurs exonerations reposent sur la situation personnelle du cédant ou sur le devenir du prix de vente.

Reinvestissement dans une future residence principale

Un proprietaire qui vend un logement qui n’est pas sa residence principale peut, dans certains cas, effacer la plus-value s’il reinvestit le produit de la vente dans l’acquisition ou la construction de sa future residence principale. Deux conditions majeures ressortent des textes :

– ne pas avoir ete proprietaire de sa residence principale pendant les quatre annees precedant la vente ;

– reinvestir le prix de cession (en tout ou partie) dans les 24 mois, pour un bien destine a devenir la residence principale.

En cas de réinvestissement partiel, l’exonération de la plus-value est proportionnelle aux sommes effectivement réinvesties. Cette option ne peut être exercée qu’une seule fois par contribuable.

Personnes agees, retraitees ou handicapees a faibles revenus

Un regime particulier protege certains vendeurs modestes, notamment les retraites et personnes handicapees. Lorsque leur revenu fiscal de reference reste en dessous de plafonds specifiques (par exemple 12 793 € pour une part, avec majoration par demi‑part), et qu’ils ne sont pas assujettis a l’ancien ISF, la plus-value peut etre totalement exoneree sans condition de duree de detention.

Un dispositif voisin joue pour les personnes qui entrent en Ehpad ou en residence medicalisee : sous reserve de plafonds de revenus et de l’absence de mise a disposition du logement a un tiers, la vente de leur ancienne residence principale dans les deux ans suivant l’entree en etablissement peut etre exoneree.

Non‑residents : exoneration partielle et plafonnee

Les vendeurs ayant transfere leur domicile fiscal a l’etranger beneficient d’un traitement particulier. Deux grands cas ressortent des textes :

La vente de l’ancienne résidence principale est exonérée si elle a lieu au plus tard le 31 décembre de l’année suivant le départ et sans location ou mise à disposition. Pour un autre bien, l’exonération est limitée à 150 000 € de plus-value nette taxable, sous conditions : être ressortissant UE/EEE avec convention d’assistance administrative, avoir été domicilié fiscalement en France pendant au moins deux ans, et vendre au plus tard le 31 décembre de la dixième année suivant le départ (sauf si le bien est resté libre de location).

Cette exoneration « non‑resident » ne vaut que pour un seul bien par contribuable et ne peut etre utilisee qu’une fois.

Les textes recents ont considerablement renforce les incitations fiscales pour les cessions contribuant a la production de logements sociaux ou intermediaires. Deux logiques coexistent : l’exoneration pure et simple (article 150 U II, 7° et 8°) et l’abattement exceptionnel (article 150 VE).

Les articles 150 U II 7° et 8° prevoient une exoneration totale de plus-value pour les ventes :

– a des organismes en charge du logement social (organismes HLM, societes d’economie mixte, organismes de foncier solidaire, etc.) ;

– a d’autres acquereurs qui s’engagent a construire des logements sociaux ou intermediaires ;

– ou a des collectivites locales qui revendent ensuite a ces organismes.

Les lois de finances successives ont proroge ce regime :

La loi de finances 2024 a prolongé les exonérations jusqu’au 31 décembre 2025. L’absence de loi au 1er janvier 2026 a créé un vide juridique, résolu par un rescrit maintenant les exonérations jusqu’à la promulgation de la loi de finances 2026. Celle-ci a confirmé le dispositif jusqu’au 31 décembre 2027, avec un durcissement limitant les cessions dans les 15 ans suivant l’acquisition pour éviter les montages spéculatifs.

Ces exonerations portent sur les biens ou droits cedes en vue de la construction de logements sociaux ou intermediaires, y compris dans certains programmes mixtes repondant a des criteres de « mixite sociale ».

Abattement exceptionnel Article 150 VE : zones tendues et grandes operations

En parallele des exonerations, l’article 150 VE du CGI institue un abattement exceptionnel sur la plus-value, applicable aux ventes de terrains à bâtir, d’immeubles bâtis ou de droits s’y rapportant situés dans :

– des zones dites « tendues », c’est‑a‑dire a forte tension du marche du logement ;

– le perimetre de grandes operations d’urbanisme (GOU) ;

– le perimetre d’operations d’interet national (OIN), et, par extension, dans certaines operations de revitalisation du territoire (ORT).

Cet abattement se superpose a l’abattement pour duree de detention : il s’applique sur la plus-value deja reduite par la duree de detention.

Conditions de calendrier : promesse et acte definitif

Pour beneficier de l’abattement exceptionnel, plusieurs conditions temporelles sont imposees :

Pour bénéficier du dispositif, la vente doit être précédée d’une promesse de vente (unilatérale ou synallagmatique) ayant acquis date certaine. Pour l’extension initiale, cette promesse devait avoir date certaine entre le 1er janvier 2024 et le 31 décembre 2025, et la vente devait intervenir au plus tard le 31 décembre 2027. En l’absence de loi de finances promulguée fin 2025, un rescrit (BOI-RES-RFPI-000242) a admis exceptionnellement que les promesses signées entre le 1er janvier 2026 et la promulgation de la loi 2026 puissent aussi ouvrir droit au dispositif. La loi de finances 2026 a ensuite inscrit dans la loi cette prolongation, maintenant l’abattement jusqu’au 31 décembre 2027 et ajustant les taux.

Ces allers‑retours illustrent une volonte politique de ne pas casser la dynamique de cessions foncieres dans les zones tendues, tout en encadrant tres strictement l’echeancier des operations.

Conditions sur le projet de l’acquereur

L’abattement exceptionnel n’est jamais automatique : il suppose des engagements fermes de l’acquereur, mentionnes dans l’acte notarie. Parmi les obligations clefs figurent :

Pour bénéficier du dispositif, le programme doit comporter au moins 75 % de logements (sociaux, intermédiaires ou libres) de la surface de plancher totale, les travaux doivent être réalisés dans les quatre ans suivant l’acquisition, et la surface minimale du programme est de 1 500 m² en zone A bis (1 200 m² ailleurs). De plus, des engagements de démolition ou reconstruction peuvent être exigés si le bien est bâti.

Par ailleurs, le regime vise les plus‑values relevant du regime des particuliers (ou des SCI a l’IR) et non celles imposables a l’IS ou dans les BIC.

Taux d’abattement selon la zone et la nature du projet

Les taux de l’abattement exceptionnel varient en fonction du zonage et du type de programme. Les differentes versions des textes ont fait evoluer ces pourcentages, mais la logique reste la meme : plus le projet contribue a des objectifs sociaux ou a la revitalisation urbaine, plus l’abattement est eleve.

On peut schematiser les grands niveaux de taux ainsi :

| Situation du bien / projet | Taux d’abattement exceptionnel (référence textes) | Conditions principales |

|---|---|---|

| Bien en zone tendue A / A bis / B1 | 60 % | Logement ≥ 75 % de la SDP, délais respectés |

| Bien en périmètre GOU / ORT / OIN | 75 % (anciennement 70 %) | Opération d’aménagement structurante |

| Programme avec ≥ 50 % de logement social ou intermédiaire en zone tendue | 85 % | Forte composante sociale / intermédiaire |

| Vente pour construction de logement social | Jusqu’à 100 % dans certains schémas annoncés | Programme exclusivement social |

| Vente pour logement intermédiaire | En pratique 85 % dans certains cas | Souvent couplé à TVA réduite |

Un cas particulier merite d’etre souligne : le cumul des abattements pour duree de detention et de l’abattement exceptionnel peut « diviser » la base taxable par plusieurs, notamment lorsque le programme comporte une part significative de logements sociaux. Certains commentaires soulignent qu’une operation avec engagement de construction de logement social peut reduire la plus-value taxable par presque sept par rapport au regime de base, avant meme l’application des taux d’imposition.

Zones tendues, operations urbaines et zonages fiscaux

Les textes relatifs a la fiscalite des plus-values font une place centrale a la geographie fiscale du logement. Le zonage (A bis, A, B1, B2, C, quartiers prioritaires, programmes de revitalisation des centres‑villes, etc.) conditionne autant les taux que l’eligibilite aux dispositifs.

Zones A bis, A et B1 : cœurs des mesures exceptionnelles

Les zones A bis et A couvrent principalement l’Ile‑de‑France, la Cote d’Azur et le genevois francais, c’est‑a‑dire les marches les plus tendus. Les terrains constructibles en zone B2 et C ont, a plusieurs reprises, ete explicitement exclus des abattements exceptionnels, l’effort etant concentre sur les territoires en defaut d’offre.

Dans ces zones tendues, plusieurs leviers coexistent :

Un abattement exceptionnel de 60 % (voire plus) s’applique si le programme respecte les conditions. Les exonérations et abattements sont majorés lorsque le programme inclut une part importante de logements sociaux ou intermédiaires. Des effets de bord avec la TVA réduite peuvent survenir si le programme comprend au moins un tiers de logements sociaux.

GOU, ORT, OIN, QPV, PVD : les « territoires projets »

Au‑delà du zonage « classique », les textes visent des perimetres d’operations publiques strategiques :

– les grandes operations d’urbanisme (GOU), destinees a recomposer des secteurs entiers de ville ;

– les operations d’interet national (OIN), portees par l’Etat ;

– les operations de revitalisation de territoire (ORT), orientees vers les centres‑villes en difficulte ;

– les programmes de revitalisation des centres‑villes (PVD) et les quartiers prioritaires de la politique de la ville (QPV), ou l’abattement peut grimper a 85 % pour certaines cessions.

Ces etiquettes conditionnent l’acces a des taux d’abattement majors et a des exonerations renforcees, a condition que le projet immobilier s’inscrive bien dans les objectifs de l’operation (logement collectif, mixite, densite minimale, etc.).

Cas particuliers : LMNP, SCI a l’IS et travaux d’amelioration

La fiscalite de la plus-value immobiliere devient plus technique lorsqu’on sort du couple « particulier / SCI a l’IR » pour aller vers le meuble locatif ou l’IS.

LMNP : reintégration des amortissements dans la plus-value

Jusqu’à la reforme adoptee par la loi de finances 2025, les loueurs en meuble non professionnels (LMNP) beneficaient d’une particularite : les amortissements comptables deduits chaque annee n’etaient pas reintegres dans le calcul de la plus-value, ce qui revenait a cumuler un avantage sur le revenu et une plus-value relativement « douce » a la sortie.

Depuis les cessions intervenant à partir de février 2025, l’article 150 VB II modifie le jeu : le prix d’acquisition retenu pour le calcul de la plus-value doit être diminué de l’ensemble des amortissements pratiqués pendant la période de location, y compris ceux antérieurs à la réforme, selon une réponse ministérielle. Autrement dit, plus on a amorti, plus la plus-value reconstituée est élevée, avant application des abattements de durée.

Le taux d’imposition total de 36,2% s’applique sur une assiette majorée par la réintégration des amortissements, avec des abattements selon la durée de détention.

SCI a l’IS : sortie du regime des plus-values immobilières des particuliers

Les societes civiles soumises a l’impot sur les societes se situent dans un autre univers fiscal :

– pas d’abattement pour duree de detention a l’IS, les plus-values etant traitees comme des resultats courants ou a long terme selon les cas ;

– en cas de cession de parts de SCI a l’IS, on bascule dans le regime des plus-values mobilières : flat tax a 31,4 % (12,8 % d’IR et 18,6 % de prelevements sociaux depuis la LFSS 2026), avec eventuellement la possibilite d’opter pour le bareme progressif et de beneficier d’abattements pour duree de detention sur les titres acquis avant 2018.

Le choix entre SCI à l’IR et SCI à l’IS influence lourdement la fiscalité des sorties : à l’IR, optimisation possible via la longue détention, mais moindre maîtrise du résultat annuel ; à l’IS, optimisation potentielle sur le flux de revenus, mais fiscalité parfois plus lourde à la cession.

Travaux et plus-value : ce qui majore le prix d’acquisition

Pour reduire la plus-value taxable, le proprietaire peut majorer son prix d’acquisition de certains frais et travaux. Les regles sont precises :

– sont pris en compte les travaux de construction, reconstruction, agrandissement ou amelioration, a condition qu’ils n’aient pas deja ete deduits des revenus fonciers ;

– ne sont pas pris en compte les simples travaux d’entretien ou de reparation courante (repeindre, changer une chaudiere a l’identique, refaire un carrelage) ;

– les travaux doivent etre realises par des entreprises, factures a l’appui, et acheves avant la cession.

En pratique, beaucoup de travaux d’amelioration energetique (isolation, remplacement d’une chaudiere par un modele performant, installation d’une pompe a chaleur, ventilation double flux, etc.) peuvent etre pris en compte dans le calcul de la plus-value, sous reserve de ne pas avoir deja ete utilises pour reduire le revenu foncier.

Articuler les differents dispositifs : quatre leviers strategiques

Si l’on resume l’ensemble, la fiscalite d’une cession immobiliere est pilotee par quatre parametres clefs :

Synthèse des 4 critères déterminants pour le calcul de la plus-value : détention, profil du vendeur, localisation et projet de l’acquéreur.

Conditionne l’abattement de base et donc la fraction de plus-value restant taxable.

Résident, non‑résident, âge, handicap, revenu modeste, SCI à l’IR ou à l’IS, LMNP, etc.

Zones A bis / A / B1, B2/C, GOU, ORT, OIN, QPV, PVD, zones tendues ou non.

Logement social, intermédiaire, libre, opération de revitalisation, programme important ou non.

Pour un vendeur de terrain a batir en zone tendue, par exemple, la combinaison d’une longue detention, d’une vente a un operateur engage sur un programme de logements collectifs importants et d’un zonage type GOU ou QPV peut conduire a une quasi‑disparition de la plus-value taxable. A l’inverse, un proprietaire qui revend rapidement une residence secondaire dans une zone non tendue, sans aucun dispositif particulier, supportera la plenitude des 36,2 % (voire davantage avec la surtaxe) sur une large fraction de son gain.

Conclusion : une fiscalite tres structuree par la duree et l’usage du bien

La fiscalité de la plus-value immobilière : abattements et exonérations repose sur un principe simple – plus on détient longtemps, moins on paie – mais se complexifie dès qu’on ajoute les exonérations « de situation » (résidence principale, personnes modestes, non-résidents), les politiques publiques de logement (social et intermédiaire) et les dispositifs géographiques en zones tendues ou dans le cadre d’opérations urbaines.

Anticiper les seuils de détention (22 et 30 ans) et les fenêtres des abattements exceptionnels (promesse et acte avant certaines dates). Selon l’acquéreur (bailleur social, promoteur en zone GOU ou ORT) ou la localisation (QPV), la plus-value peut passer d’une forte imposition à une faible taxation, voire une exonération.

Sans chercher a « sur‑optimiser » a tout prix, comprendre ces mecanismes permet au minimum de ne pas passer a cote d’une exoneration a laquelle on avait droit, ou d’un abattement exceptionnel qui peut changer sensiblement le bilan financier d’une vente immobiliere.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.