La SCI a l’IR occupe une place centrale dans la boîte à outils des investisseurs et des familles qui veulent détenir, gérer et transmettre de l’immobilier. Par nature civile, conçue pour la location nue et la gestion patrimoniale, elle combine une grande souplesse juridique avec un régime fiscal dit « transparent ». Mais cette transparence est à double tranchant : très avantageuse sur le long terme et pour les contribuables peu imposés, elle devient parfois lourde pour les foyers fortement taxés, surtout si l’on confond objectifs patrimoniaux et recherche de cash immédiat.

Pour bien utiliser une SCI à l’IR, il est essentiel de maîtriser son régime fiscal, ses avantages, les pièges liés à la location meublée, et de savoir dans quels cas ce régime est adapté ou à éviter.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’est réellement une SCI a l’IR

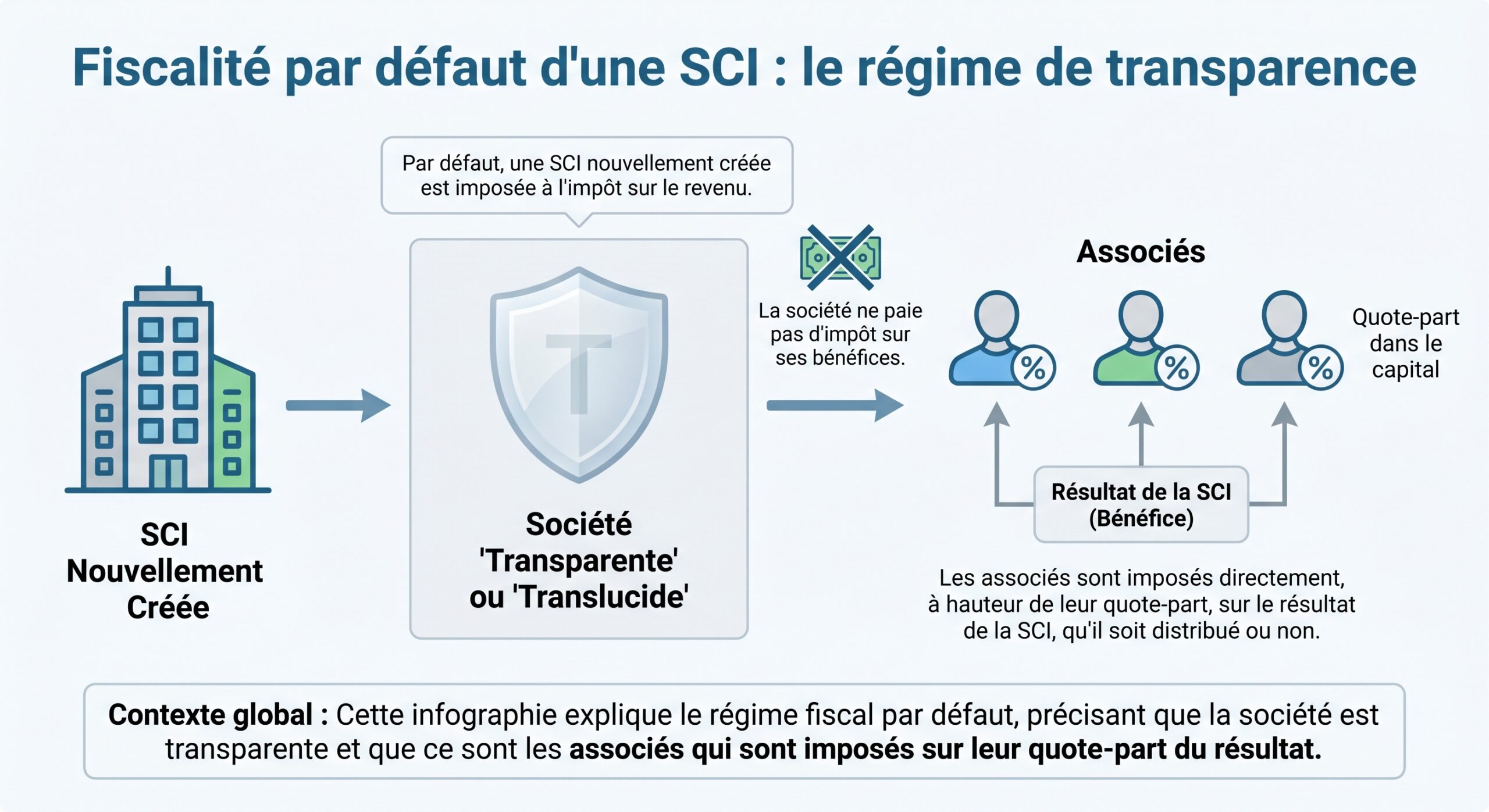

Une SCI est avant tout une société civile. Elle sert à détenir et gérer un ou plusieurs biens immobiliers, généralement loués nus. Son objet est patrimonial, pas commercial. C’est un point clé : la location nue (sans meubles) est juridiquement une activité civile, alors que la location meublée est assimilée à une activité commerciale au regard du droit commercial et du fisc.

Concrètement, la SCI perçoit les loyers, paie les charges, calcule un résultat, le « ventile » entre les associés selon leurs parts, puis chacun déclare sa part dans sa propre déclaration de revenus, dans la catégorie des revenus fonciers. Les prélèvements sociaux de 17,2 % s’ajoutent systématiquement à l’impôt sur le revenu.

Comment se calcule le résultat imposable

Pour une SCI a l’IR, le résultat foncier correspond à la différence entre les loyers bruts et les charges déductibles. Sont notamment déductibles au niveau de la SCI : intérêts d’emprunt, travaux d’entretien et de réparation, taxe foncière, primes d’assurances, frais de gestion, charges de copropriété, provisions pour charges, etc. En revanche, le remboursement du capital de l’emprunt n’est jamais déductible.

Chaque année, la société dépose une déclaration 2072 récapitulant loyers, charges et résultat. Chaque associé récupère sa quote-part et la reporte dans sa déclaration personnelle, soit en micro-foncier, soit au régime réel.

Le schéma d’imposition d’un associé peut se résumer ainsi : l’imposition dépend de la nature des revenus perçus et de la forme juridique de la société.

| Élément | Régime IR (SCI transparente) |

|---|---|

| Base imposable | Quote-part du résultat foncier de la SCI |

| Catégorie de revenus | Revenus fonciers |

| Barème | Taux marginal d’imposition (0 % à 45 %) |

| Prélèvements sociaux | 17,2 % |

| Imposition quand ? | Chaque année, même si les bénéfices ne sont pas distribués |

L’un des principaux effets de cette transparence est que l’associé supporte l’impôt même si la SCI conserve les loyers pour rembourser un emprunt ou financer des travaux. La trésorerie reste dans la société, mais la facture fiscale tombe sur le foyer fiscal.

Micro-foncier ou régime réel : deux façons de déclarer

En tant qu’associé d’une SCI a l’IR, vous ne choisissez pas un régime fiscal pour la SCI, mais pour votre propre déclaration de revenus fonciers.

Si votre foyer fiscal perçoit moins de 15 000 € de loyers bruts par an, en incluant votre quote-part de la SCI et vos éventuels biens détenus en direct, vous relevez par défaut du micro-foncier. Vous pouvez toutefois opter pour le régime réel lorsque ce dernier est plus avantageux.

Le micro-foncier : simplicité maximum, aucune charge réelle

Le micro-foncier se caractérise par un abattement automatique de 30 % sur les loyers bruts, censé couvrir l’ensemble des charges. Vous déclarez le montant total de vos loyers (part de la SCI + biens personnels) et l’administration applique elle-même l’abattement.

Ce régime est intéressant si vos charges réelles (travaux, intérêts, taxes, etc.) restent largement sous le seuil de 30 % des loyers. Il est en revanche impossible de déduire des dépenses ponctuellement élevées (gros travaux, changement de toiture, rénovation complète de logement, etc.).

En 2026, le seuil de 15 000 € et l’abattement de 30 % sont inchangés. Les propositions consistant à relever le seuil ou à porter l’abattement à 50 % pour les locations nues n’ont pas été retenues, contrairement à la location meublée (micro-BIC) qui bénéficie, dans certains cas, d’un abattement de 50 %.

Le régime réel : optimiser la fiscalité quand les charges sont lourdes

Dès que vos loyers bruts dépassent 15 000 €, le réel devient obligatoire. Vous pouvez aussi l’opter volontairement en dessous du seuil si vos frais excèdent 30 % des loyers. Dans ce cas, vous déclarez vos charges au centime près via une déclaration 2044 et déduisez le montant intégral de ces dépenses.

Le régime réel devient particulièrement intéressant

– si vous avez recours à l’emprunt et supportez des intérêts élevés,

– si vous financez des travaux d’entretien ou d’amélioration importants,

– ou si la fiscalité sur vos autres revenus est déjà lourde et que vous cherchez à générer du déficit foncier.

Le déficit foncier : un levier puissant, mais encadré

Lorsque les charges déductibles dépassent les loyers, la SCI génère un déficit foncier. Comme elle est transparente, ce déficit se répercute sur chaque associé en proportion de sa participation. Deux cas de figure se présentent pour l’associé :

– la part de déficit liée aux intérêts d’emprunt est uniquement imputable sur les futurs revenus fonciers (de la SCI ou d’autres biens) dans la limite de 10 ans,

– la part de déficit correspondant aux autres charges (travaux, taxes, frais de gestion, etc.) est imputable sur le revenu global du foyer fiscal dans la limite de 10 700 € par an.

Un mécanisme temporaire permet d’imputer jusqu’à 21 400 € sur le revenu global pour certains travaux de rénovation énergétique, à condition que les travaux fassent passer le logement d’une classe E, F ou G vers A, B, C ou D, et que devis et paiements soient effectués dans des périodes fixées.

Ce jeu d’imputation présente un double avantage :

– il réduit l’impôt sur l’ensemble des revenus (salaires, pensions, etc.),

– il permet de lisser sur plusieurs années l’effort de travaux, en reportant l’excédent de déficit sur les revenus fonciers des 10 années suivantes.

Pour un investisseur imposé à 30 % ou 41 %, l’impact est concret : un déficit foncier de 10 700 € peut facilement se traduire par plusieurs milliers d’euros d’économie d’impôt, année après année.

La fiscalité des plus-values en SCI a l’IR : atout majeur à long terme

Sur le terrain de la revente, une SCI a l’IR bénéficie du régime des particuliers. C’est l’un de ses plus grands atouts, surtout si votre horizon est de 20 ou 30 ans.

La plus-value est calculée par rapport au prix de revient (prix d’achat + frais d’acquisition + certains travaux) et bénéficie d’abattements pour durée de détention :

Autrement dit, un bien détenu plus de 22 ans est exonéré d’impôt sur la plus-value, et au-delà de 30 ans il ne supporte plus non plus de prélèvements sociaux.

Un chiffrage typique illustre l’écart : sur une plus-value de 100 000 € après 15 ans de détention, la facture fiscale ressort aux alentours de 22 000 €, soit un taux effectif d’environ 22 %, là où un montage à l’IS, à durée de détention égale, conduit souvent à un montant nettement plus élevé, car calculé sur une valeur nette comptable déjà amortie et donc plus basse.

Cette logique explique pourquoi, au-delà d’une vingtaine d’années de détention, l’IR devient généralement plus attractif que l’IS pour les projets patrimoniaux.

SCI a l’IR et location meublée : la bombe à retardement du seuil de 10 %

Une idée très répandue consiste à vouloir faire de la location meublée au sein d’une SCI a l’IR pour profiter des amortissements et du régime LMNP. Sur le papier, l’idée paraît séduisante. En pratique, c’est un terrain miné.

En droit, la location meublée est qualifiée d’activité commerciale. Une SCI, par nature civile, n’a pas vocation à exercer une activité commerciale. Le Code de commerce assimile la location de meublés à un acte de commerce ; le Code général des impôts en tire la conséquence suivante : une SCI qui exerce une activité commerciale habituelle est soumise de plein droit à l’impôt sur les sociétés. Le basculement en IS, basé sur l’article 206-2 du CGI, est considéré comme irréversible.

Le montant HT des loyers meublés ne doit pas dépasser 10 % des recettes totales HT de la SCI pour rester dans la tolérance fiscale.

La règle peut se résumer ainsi : la clarté et la concision sont essentielles.

| Situation de la SCI a l’IR | Part des recettes issues du meublé | Conséquence fiscale principale |

|---|---|---|

| Activité meublée inexistante ou très marginale | ≤ 10 % | Tolérance : maintien du régime IR (en principe) |

| Activité meublée non accessoire ou répétée | > 10 % | Basculement « de plein droit » en IS, souvent irréversible |

Cette tolérance de 10 % est elle-même interprétée de manière stricte. Un arrêt de la CAA de Lyon, par exemple, a jugé qu’une SCI dont 21,74 % des recettes provenaient de locations meublées devait être imposée à l’IS, sans lissage sur plusieurs exercices. L’administration a parfois admis un calcul de la moyenne sur l’année en cours et les trois précédentes, mais rien n’empêche un contrôle de conclure à la perte du caractère accessoire dès la première année de dépassement.

Autre subtilité : même quelques semaines de location meublée par an, mais répétées tous les ans, peuvent caractériser une activité habituelle. Une SCI qui loue un bien en meublé saisonnier cinq semaines chaque été en tirant un revenu récurrent peut se voir reprocher une activité commerciale non accessoire si le seuil de 10 % est finalement franchi.

Que se passe-t-il en cas de basculement en IS ?

Si la SCI franchit la ligne rouge et que la location meublée est jugée non accessoire :

En optant pour l’IS, l’intégralité des résultats de la SCI (loyers nus et meublés) est soumise à l’impôt sur les sociétés. Il faut tenir une comptabilité commerciale complète (bilan, compte de résultat, liasse 2065). Les bénéfices sont taxés à l’IS : 15 % jusqu’à 42 500 € (sous conditions), puis 25 % au-delà. En cas de distribution, les associés sont imposés sur les dividendes au PFU de 31,4 % ou au barème avec abattement de 40 %.

Sur le long terme, la contrepartie de la déductibilité des amortissements à l’IS est une plus-value souvent plus taxée : on part du prix de vente diminué de la valeur nette comptable (déjà amortie) sans bénéficier des abattements de 22 ou 30 ans réservés à l’IR. C’est donc un choix structurant, rarement neutre à la revente.

SCI a l’IR et statut LMNP des associés : une pratique à manier avec prudence

Une SCI ne peut jamais être elle-même « loueur en meublé non professionnel » (LMNP). En revanche, lorsque la SCI reste à l’IR et que l’activité meublée demeure strictement accessoire (≤ 10 % des recettes), la quote-part de résultat correspondant à cette activité est fiscalement qualifiée de BIC chez l’associé. L’associé peut alors, in fine, déclarer cette part comme revenu LMNP dans sa propre déclaration, sous réserve de respecter les critères : moins de 23 000 € de loyers meublés par an ou moins de 50 % de ses revenus du foyer, location d’un logement meublé au sens du décret, etc.

La SCI calcule son résultat au régime réel, mais l’associé peut déclarer en micro-BIC. Ce montage est risqué car il repose sur une tolérance fragile. Pour la location meublée, mieux vaut opter pour une détention directe en LMNP ou une structure adaptée (SARL de famille à l’IR, SCI à l’IS).

SCI a l’IR et TVA : dans la plupart des cas, une exonération

En principe, une SCI qui loue des logements nus à usage d’habitation n’est pas soumise à la TVA, qu’elle soit à l’IR ou à l’IS. L’exonération vaut aussi, en règle générale, pour la location de logements meublés à usage de résidence, tant que la SCI ne fournit pas de prestations para-hôtelières (ménage quotidien, petit-déjeuner, fourniture de linge, accueil personnalisé…).

La TVA devient obligatoire dans des cas spécifiques

– location de locaux professionnels ou commerciaux assortie d’une option pour la TVA,

– location meublée avec au moins trois prestations para-hôtelières, assimilée à une activité d’hôtellerie (résidences de tourisme classées, appart’hôtels, etc.).

Dans ces situations, la SCI facture la TVA (taux normal à 20 % en pratique) et peut la récupérer sur ses travaux, ses acquisitions et ses charges, au prix de nouvelles obligations déclaratives (déclarations mensuelles ou trimestrielles).

Sélectionner entre IR et IS : arbitrages chiffrés et horizon de détention

Même si le cœur de sujet ici est la SCI a l’IR, la comparaison avec l’IS aide à comprendre ses vrais cas d’usage.

Sur la période de détention, l’IS apparaît très attractif grâce à l’amortissement : un bien de 500 000 € dont 400 000 € sont amortissables sur 30 ans génère une charge annuelle de 13 333 €. À 15 % d’IS, cela représente environ 2 000 € d’économie d’impôt par an tant que les bénéfices restent sous le seuil de 42 500 €. Combiné à des charges comptables déductibles plus larges (notaire, droits d’enregistrement, rémunération du gérant, cotisations sociales afférentes, etc.), l’IS permet souvent de neutraliser une grande partie de l’impôt sur les loyers.

À la vente, l’IS ne bénéficie d’aucun abattement pour durée de détention et la plus-value est calculée sur une valeur nette comptable très réduite, ce qui alourdit la facture. Dès 10 ou 15 ans, l’écart est défavorable à l’IS par rapport à l’IR qui profite d’abattements. Au-delà de 22 ans, l’IR devient clairement plus intéressant car la plus-value n’est plus imposée, et elle est totalement exonérée de prélèvements sociaux après 30 ans.

La logique peut se résumer ainsi : la clarté des idées et la rigueur des raisonnements sont essentielles pour arriver à des conclusions valables.

| Critère clé | SCI a l’IR | SCI à l’IS |

|---|---|---|

| Profil fiscal de l’associé | TMI ≤ 30 % souvent privilégiés | TMI ≥ 41 % plus à l’aise sur la phase de détention |

| Horizon de détention | Long terme, > 22 ans | Plutôt court / moyen terme, < 20 ans |

| Objectif principal | Patrimoine, transmission, plus-value finale | Capitalisation interne, effet de levier, amortissement |

| Gestion des loyers | Imposition annuelle chez l’associé | Imposition en société, liberté de ne pas distribuer |

| Plus-value de cession | Abattements puis exonération | Taxation élevée faute d’abattement |

| Complexité comptable | Relativement simple (2072 + suivi charges) | Comptabilité commerciale, expert-comptable quasi obligé |

Dans un exemple extrême sur 15 ans, pour un foyer au TMI de 41 %, une SCI à l’IR peut cumuler plus de 100 000 € d’impôts sur les loyers mais offrir au final une plus-value peu taxable, quand une SCI à l’IS aura payé très peu d’IS en cours de route mais subira une lourde taxation à la sortie et, en cas de distribution, une deuxième couche via les dividendes.

Cas d’usage typiques d’une SCI a l’IR

Le régime IR n’est pas “le meilleur pour tout le monde” ; il est simplement très adapté à certains profils et projets. Plusieurs cas d’usage reviennent de manière récurrente.

Projet familial de long terme avec transmission anticipée

C’est probablement le terrain de jeu le plus classique de la SCI a l’IR : un couple d’une cinquantaine d’années, TMI 30 ou 41 %, souhaite constituer ou structurer un patrimoine immobilier d’1 à 3 millions d’euros, le conserver longtemps, générer un complément de retraite et transmettre en douceur aux enfants.

La SCI a l’IR coche plusieurs cases :

– transparence fiscale, permettant de faire jouer le déficit foncier sur les revenus du foyer ;

– régime des plus-values des particuliers, très favorable au-delà de 22 ans ;

– grande souplesse pour organiser la transmission en amont grâce aux donations de parts et au démembrement (nu-propriétés données aux enfants, usufruit conservé par les parents) ;

– visibilité sur l’IFI, puisque la valeur des parts est intégrée dans l’assiette, nette des dettes, selon la quote-part de chacun.

Exemple de structuration d’une SCI familiale avec une détention initiale de 99 % par les parents et 1 % par les enfants. Tous les 15 ans, les parents effectuent des donations de parts en nue-propriété pour utiliser l’abattement de 100 000 € par parent et par enfant. La valeur des parts intègre les dettes de la SCI, ce qui réduit la base taxable, et des décotes de 10 à 30 % pour illiquidité et position minoritaire peuvent être appliquées selon la jurisprudence pour alléger les droits de donation.

Investisseur modérément imposé qui vise un patrimoine net à long terme

Pour un primo-investisseur avec un TMI à 11 ou 30 %, qui souhaite surtout “préparer sa retraite” en constituant un patrimoine locatif relativement peu optimisé en travaux, la SCI a l’IR peut se justifier si le projet est collectif (avec un conjoint, un frère ou un parent par exemple) ou s’il y a un objectif de transmission anticipée.

En revanche, si l’investisseur agit seul, sur un premier bien entre 200 000 et 400 000 €, sans objectif particulier de transmission immédiate, des analyses montrent que la détention directe en LMNP au réel est souvent plus efficace que de passer par une SCI, surtout si la structure devait être à l’IS : le coût comptable (souvent autour de 1 500 € par an) peut représenter jusqu’à 17 % du loyer brut sur un petit actif, ce qui plombe la rentabilité.

Famille qui veut éviter l’indivision et organiser la succession

Autre cas d’école : des parents propriétaires d’une maison familiale ou d’un petit patrimoine immobilier craignent de laisser leurs enfants en indivision. L’indivision impose l’unanimité pour de nombreuses décisions importantes et est souvent génératrice de conflits.

En apportant les biens à une SCI a l’IR puis en donnant progressivement les parts (en nue-propriété), les parents :

En donnant des parts de SCI à leurs enfants, les parents conservent la maîtrise de la gestion via l’usufruit des parts et leur qualité de gérants. Cela évite aux enfants de recevoir le bien en indivision puisqu’ils reçoivent des parts d’une société déjà organisée. De plus, ils exploitent les abattements renouvelables tous les 15 ans, tout en bénéficiant d’une base taxable réduite par la prise en compte des dettes de la SCI et d’éventuelles décotes.

Au décès, l’usufruit s’éteint automatiquement et les enfants deviennent pleins propriétaires sans paiement de nouveaux droits, ce qui permet de « régler » une grande partie de la succession bien avant l’échéance, à fiscalité optimisée.

Patrimoine résidentiel nu, peu de besoin de capitalisation interne

Dans tous les scénarios où l’on possède principalement des logements nus destinés à être conservés longtemps, avec un besoin modéré de tenir une trésorerie en société pour réinvestir rapidement, la SCI a l’IR a une cohérence naturelle. Les loyers sont imposés au fil de l’eau, mais l’environnement fiscal de la plus-value et de la succession est optimisé.

À l’inverse, un investisseur qui vise une rotation rapide (achat, travaux, revente sous 10 ans) ou une stratégie “multi-opérations” à fort effet de levier, avec beaucoup de travaux amortissables, aura souvent intérêt à réfléchir à d’autres structures (SCI à l’IS, SARL de famille, détention directe).

Les contraintes et limites pratiques de la SCI a l’IR

Si sa simplicité relative est un atout, la SCI a l’IR n’est pas exempte de contraintes.

D’abord, l’absence de possibilité d’amortir les immeubles au niveau fiscal interdit de “gommer” les loyers comme en LMNP au réel ou en SCI à l’IS. Pour un foyer fortement imposé (TMI 41 ou 45 %), la somme “IR + prélèvements sociaux” peut alors flirter avec 60 % des revenus fonciers, surtout si le jeu du déficit foncier est limité (peu de travaux, charges raisonnables).

En raison de la transparence fiscale de la SCI, les associés doivent payer l’impôt sur leur quote-part de revenus même si la SCI ne leur distribue pas de cash, par exemple si les loyers servent à rembourser des emprunts.

Enfin, la SCI reste une structure à gérer : convocation d’assemblées générales, rédaction de procès-verbaux, tenue a minima d’un livre de recettes et de dépenses, dépôt de la déclaration 2072 chaque année, gestion de la relation avec les associés. Si la comptabilité n’a pas besoin d’être commerciale, la rigueur est indispensable, notamment pour se prémunir en cas de contrôle.

SCI a l’IR : un outil patrimonial avant tout

En filigrane de tous ces mécanismes, une idée revient : la SCI a l’IR n’est pas un gadget pour faire “un bon coup fiscal” à court terme. C’est d’abord un outil de structuration et de transmission d’un patrimoine immobilier, qui fonctionne d’autant mieux que l’horizon de temps est long et que les objectifs sont clairs : organiser la détention collective, simplifier la succession, gérer sereinement un parc locatif nu, optimiser la fiscalité sur la plus-value future et sur les droits de transmission.

Une fois ce cadre posé, il devient plus facile de trancher :

Si vous recherchez l’optimisation maximale des loyers avec amortissements et faible imposition à court terme, la SCI à l’IR n’est pas la meilleure candidate. En revanche, si vous visez avant tout la robustesse, la visibilité et la transmission avec une gestion relativement simple, elle devient un choix très pertinent.

Le point de vigilance essentiel reste la frontière avec la location meublée : dès que celle-ci prend une place non anecdotique dans les recettes, le régime IR se délite et l’IS s’impose. Autant intégrer cette contrainte dès le départ dans votre stratégie, plutôt que de la subir a posteriori avec, à la clé, un changement de jeu fiscal souvent irréversible.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.