Publié le 17 janvier 2017 | Dernière mise à jour le 10 avril 2026

Dans quoi investir son argent sur la durée et surtout pour construire, protéger et bien transmettre son patrimoine?

Il ne sait pas dans quoi investir son argent mais il sait qu’il veut du rendement et le plus vite possible.

En tant qu’investisseur, c’est un grand classique qui vous poussent à chercher de l’aide ou de l’information sur internet.

Je présume que si vous êtes sur mon article, c’est que vous cherchez dans quoi investir votre argent cette année.

La démarche classique pour investir quand on ne maîtrise pas totalement le sujet :

Vous allez voir votre banquier et vous demandez conseil : soucis, quelle garantie qu’il vous propose le bon produit, pas celui qui rapporte le plus à la banque mais celui qui vous correspondra le plus? Il s’agit des produits de la banque, soucis encore, comment faire jouer la concurrence? C’est impossible là.

Vous allez sur des sites qui parlent des placements : là encore, ne cherchent-ils pas à vouloir me vendre leurs produits sous couvert d’une information gratuite (je ne vends pas de produits dans mon cas, vous l’aurez compris). Ensuite, faut-il que vous compreniez tout? Après tout, ce n’est pas votre métier et quel intérêt à le rédacteur du site de vous donner que des conseils gratuits? Le plus souvent, d’ailleurs, internet vous donne l’impression de savoir mais quand il s’agit de placer votre argent, vous n’êtes jamais certain d’avoir fait les bons choix tout seul. C’est ainsi que vous êtes dans un excès de confiance car vous pensez savoir et c’est là que vous faites les pires erreurs avec votre argent. Nous y reviendrons dans les pièges plus bas.

Vous faites confiance à vos amis et vous pensez que leurs solutions sont faites pour vous? Petit soucis, ce qui a marché pour eux a pu marcher dans le passé et maintenant? Ensuite, s’agit-il d’une solution sur mesure par rapport à vos objectifs patrimoniaux? Vos amis d’ailleurs sont-ils des experts dans le métier, ne vont-ils pas vous « embarquer » dans un bateau comme le « Titanic »? Je pourrais vous citer des programmes immobiliers de défiscalisation, tous les copains y vont, on nous fait un prix… Puis à la fin de la défiscalisation, tout ce petit monde se retrouve à brader son appartement à la revente… Vous en pensez quoi?

Vous allez voir un conseiller en gestion de patrimoine et peut être le bon conseiller en gestion de patrimoine : là, la démarche, après tout n’est pas bête, vous cherchez un professionnel qui pourra en théorie analyser votre patrimoine, réaliser des projections et faire jouer la concurrence sur les solutions « produits ». Petit soucis? Là encore, comment vous garantir que ce professionnel ne vous proposera pas les produits où il est le mieux commissionné? Comment peut-il parler d’indépendance s’il est commissionné par les fournisseurs qui peuvent jouer sur cette commission pour le pousser à vendre plus, tel ou tel produit?

Les placements, la fiscalité, financer sa retraite … il s’agit de sujets compliqués. Il est complexe de savoir où investir son argent. Cela suppose d’avoir du temps pour se former, trouver les bons produits, les bons montages : avez-vous le temps? Je pense au cadre supérieur ou salarié qui me lit : ne préfère-t-il passer plus de temps avec sa famille que rester des heures à trouver la bonne information. D’ailleurs cette information sur mesure existe-t-elle vraiment?

Conclusion pour savoir où investir les fruits de son travail :

Soit à avoir beaucoup de temps, devenir expert, maîtriser les nombreuses subtilités de la gestion de patrimoine : vous n’avez aucune garantie via internet d’avoir les bonnes réponses.

Néanmoins, je vais tenter de vous apporter des pistes de réflexion pour une bonne fois pour toute (je l’espère) partir vers la bonne direction avant de vous retrouver piégé avec votre épargne.

Si avant d’investir votre épargne, vous vous posiez les bonnes questions patrimoniales?

Quels sont vos réels objectifs ou s’agit-il vraiment d’objectifs chers lecteurs?

Généralement, on ne pense qu’à deux choses le rendement et la baisse des impôts.

On veut le maximum de rendement, avec le minimum de risque et si possible que ses gains soient peu ou pas fiscalisés.

C’est d’ailleurs à cet instant qu’on ne dit plus dans quoi investir son argent mais comment avoir le beurre, l’argent du beurre et le sourire de la crémière.

Je vous propose donc sur mon blog patrimoine de vous parler de vrais objectifs en gestion de patrimoine. Croyez moi ils sont multiples et souvent liés.

Voici une liste précise à connaître pour savoir dans quoi investir son argent.

Se constituer un patrimoine

Valoriser un patrimoine acquis

Analyser vos placements, vos crédits, votre immobilier…

Optimiser votre situation fiscale (et non ne penser qu’à la réduction fiscale!)

Dégager à terme des ressources complémentaires

Améliorer votre future retraite

Optimiser votre budget

Protéger votre famille <<< LE PLUS IMPORTANT

Transmettre votre patrimoine

Vous voyez qu’on est bien loin de juste du rendement et moins de fiscalité.

L’objectif numéro un avant de vous lancer dans un investissement :c’est la protection de votre famille! Votre placement sera-t-il avantageux pour votre famille? Mettez-vous en risque votre famille en investissant? Qu’héritera votre famille s’il se passe quelque chose? De dettes? De pertes? D’un placement incompréhensible? Aidera-t-il à financer l’éducation de vos enfants? Dois-je continuer???

Quel est l’objectif patrimonial le plus important à mes yeux (à vos yeux peut-être)?

Pour part, c’est sans contexte la protection de la famille, c’est l’alpha et l’oméga de toute décision patrimoniale avant même de savoir où investir son argent.

Un exemple :

Monsieur veut réduire ses impôts pour la fin de l’année et il se décide d’investir dans un FIP Corse (c’est quoi?) pour réduire 38% de son investissement sur son impôt sur le revenu. Au départ, on pourrait dire, on le comprend, il en a assez du matraquage fiscal, il est à bout. Pourtant, c’est là où il risque de faire un bêtise.

Sait-il posé les bonnes questions?

Quel est le risque de ce placement?

Quel rendement attendre?

Quels sont les frais réels? Sait-il les analyser?

Quand va-t-il pouvoir récupérer son argent?

Que laissera-t-il à sa famille sur ce placement?

Que lui restera-t-il au bout du compte une fois la défiscalisation faite?

Le Pire, avant de réduire ses impôts a-t-il assuré le financement de l’éducation de ses enfants ou la protection de son épouse (ou époux)? Le financement de sa retraite?

Si l’investisseur peut répondre à ces questions, s’il en assume le risque, si c’est une part faible de son patrimoine … pourquoi pas, mais dans le cas contraire? c’est zéro protection de la famille!

Nous sommes ici dans le grand classique de l’investissement compulsif fiscal et il amène souvent beaucoup de regrets voire de détresses patrimoniales. Nous y reviendrons dans les pièges lorsque l’on souhaite investir son épargne.

Ce que vous devez retenir amis lecteurs, c’est qu’en matière d’objectifs patrimoniaux, vous devez avoir une stratégie et appliquer une approche globale à travers un bilan patrimonial.

S’occuper de son patrimoine, le construire, le protéger ou encore bien le transmettre ne se limite pas qu’à investir. Vous devez anticiper les incidences fiscales, la transmission ou encore répondre à vos besoins futurs de retraite par exemple.

2. Quel rendement par placement (et le risque)?

Je pourrais ajouter qu’avant même de parler de carotte « rendement », l’investisseur avant de savoir dans quoi investir son argent, devrait regarder le risque.

Le couple rendement / risque l’alpha et l’oméga de l’investissement :

N’avez-vous pas vu dernièrement un joli taux affiché sur un site de vente de placements? Je suis convaincu que vous avez vu ces offres ou encore lu des mails vous vantant le beau placement rentable.

Souhaitez-vous 5%, 6%, 7% pourquoi pas 10%/an? On va vous donner tous les ans un coupon de X% juste pour vos beaux yeux?

Une des règles de base pour placer son argent : c’est de savoir que derrière le rendement, vous avez le risque et la liquidité.

Comment connaître alors le risque rattaché à un placement? Attention aux magiciens de la finance!

Si déjà vous saviez lire les documents que l’on va vous remettre avant de souscrire…

Le dernier papier du banquier remis dernièrement : l’avez-vous compris?

Le vendeur, le banquier, le CGP (trop vendeur) vient de vous faire le « pitch » : cher client, vous allez voir ce que vous allez voir! Les rendements merveilleux! La fiscalité, pratiquement pas… Puis, au final, le monde n’est pas merveilleux…

Une petite histoire :

J’ai été récemment contacté par un jeune retraité, il avait lu mes articles sur les fonds Carmignac gestion.

Pendant de nombreuses années, cette personne a pu avoir une belle performance sur son mandat de gestion chez Carmignac gestion.

Il pensait savoir dans quoi investir son argent maintenant il doute!

Pourquoi? Depuis quelques années, les rendements sont un peu plus bas sur les mandats de Carmingnac gestion (du moins sur son profil).

J’ai donc demandé à cet épargnant ce que représentait cet investissement dans son patrimoine : on était à 50% de son patrimoine sur ce mandat. J’ai commencé à prendre peur.

Ensuite, j’ai voulu savoir quels étaient les objectifs : financer sa retraite complémentaire et son train de vie grandissant avec son âge vieillissant malheureusement. C’était légitime de faire un investissement pour sa retraite à la base.

Enfin, j’ai demandé quel risque était rattaché à ce placement et ce sur quoi il était investi? La réponse ne fut pas claire.

Cerise sur le gâteau? La fiscalité, elle était sur un compte titres, c’est à dire le top pour être bien fiscalisé.

J’aurais osé demander les frais, je ne suis pas certains qu’ils étaient vraiment connus.

Exemple type ou tout ce qui peut me déranger en matière d’investissement :

0 enveloppe fiscale utilisée = fiscalité la plus forte,

méconnaissance du risque,

diversification sur un seul gérant de portefeuille,

50% du patrimoine sur un placement = 0 diversification,

manque d’évaluation des frais (ils pèsent sur la performance) et,

transmission des capitaux non optimisée = droits de succession élevés à prévoir…

Les rendements des placements aujourd’hui alors?

Je sais, il n’y a que cela qui vous intéresse.

Vite, vite, donnez moi la liste des placements que je parte comme un voleur… Je plaisante, vous allez le lire complètement mon article non? Peut-être me contacter pour avoir mon expertise 100% indépendante?

En tout cas, c’est déjà un miracle que vous lisiez ce long article : merci!

Il faut dire que les articles courts sans intérêts pour consommer sans rien avoir ne manquent pas dans la presse financière. Vous êtes plus intelligents.

D’ailleurs, vous pourriez me remercier de prendre du temps pour vous : partagez mon article avec un like à gauche de l’écran :-)!

Tableau : comparatif rendement placement en France sur 20 ans

J’ai donc pris ce tableau de l’IEIF, il est sans appel sur 20 ans, l’investisseur devait être clairement sur de l’immobilier.

Le constat également, c’est que les placements sans risque fonds euros en assurance vie ou encore livret A font des rendements faibles.

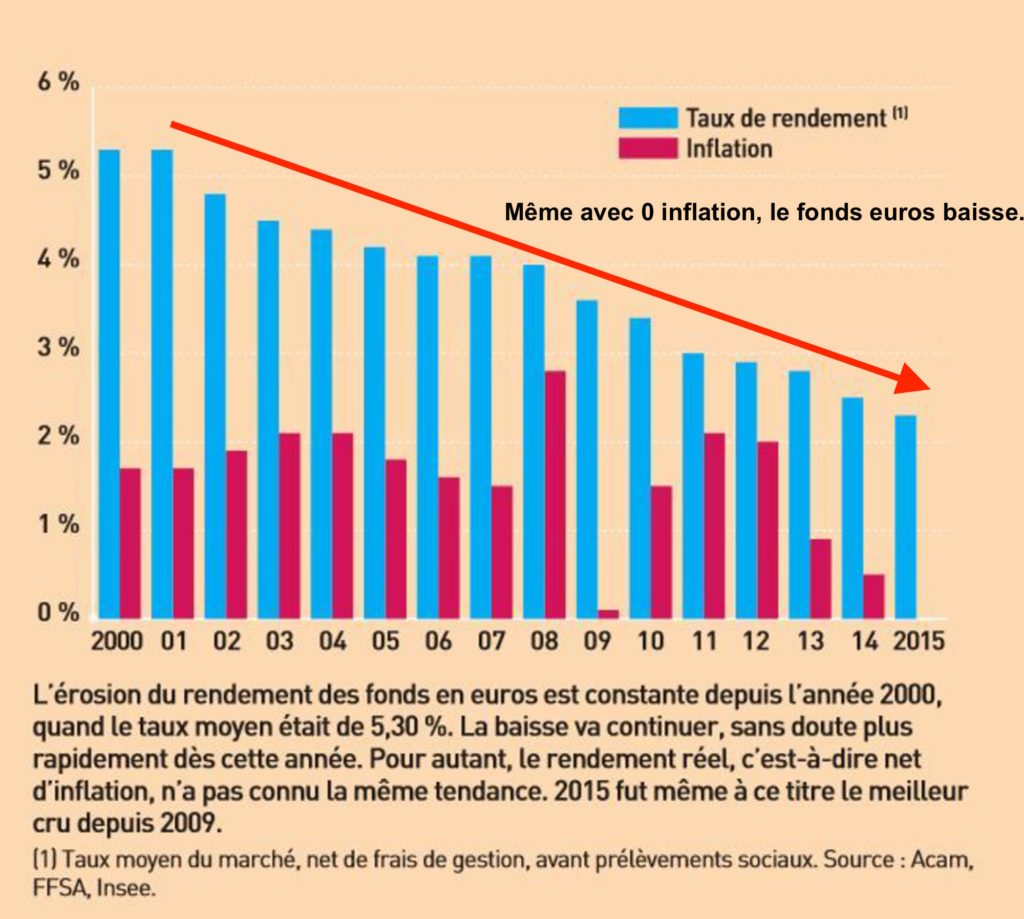

Tableau : performance fonds euros 15 ans

Quand on regarde l’évolution sur 15 ans du fonds en euros, c’est sans appel, les rendements bruts baissent progressivement (vous devrez enlever en plus les prélèvement sociaux qui augmentent).

L’explication de la baisse du fonds euros? En fait, les dettes des Etats (composition du fonds euros ICI) ont des rendements en baisse.

Bon, je viens de vous faire rêver avec le rendement et vous avez une liste des placements. Et si on parlait des risques sur les placements? Vous voulez perdre votre chemise? Je ne crois pas…

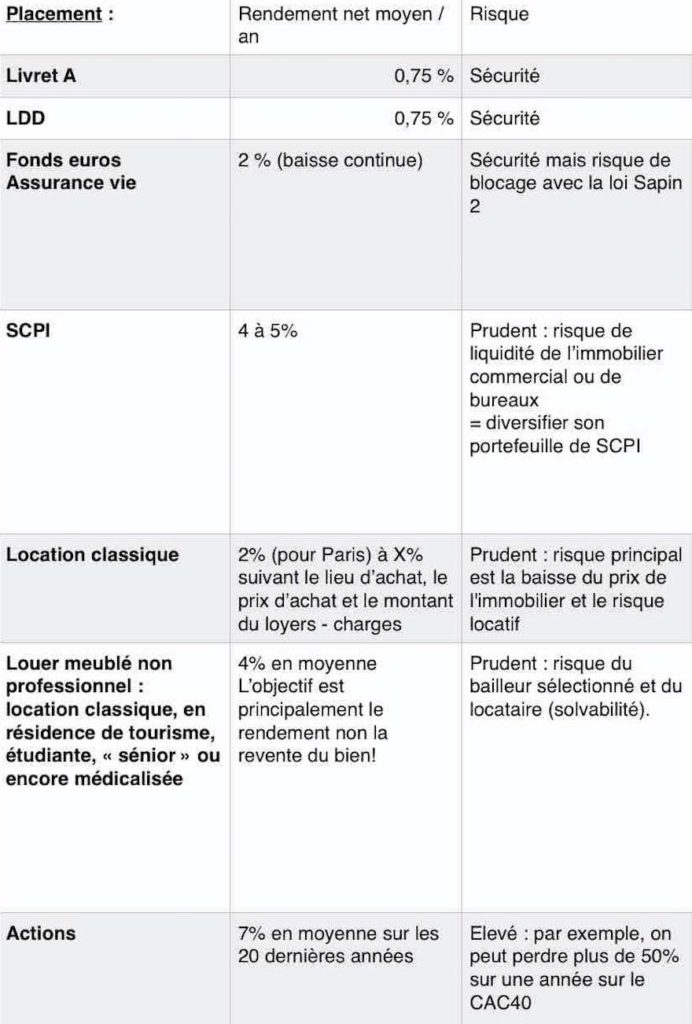

Le risque des placements :

J’ai tenté dans ce tableau de vous parler des placements français en vous donnant un rendement en le minorant au maximum pour ne pas vous faire rêver. Je n’aime les vendeurs de rêve ou les vendeurs de soupe de la gestion de patrimoine.

Alors, même si vous ne comprenez rien aux placements, je pense qu’il ne sera pas compliqué de comprendre que ce sont souvent les actions qui ont le plus grand risque. Vous pourriez ajouter tous les produits dérivés à ses actifs financiers (des parts de sociétés cotées en bourse, pour vous expliquer). N’oublions pas qu’entre 2007 et 2008, le CAC40 aura pu perdre plus de 50%! On comprend mieux pourquoi les français n’aiment pas les actions…

Maintenant, dans les actions, vous avez un risque plus ou moins grand suivant la zone géographique ou encore le sous-jacent : je pense aux fonds sur les mines d’or par exemple.

Regardez le risque des actions avec la volatilité (Source : quantalys.fr) :

Vous voyez sur ce tableau que les fonds actions sur les mines d’or ont le risque ou la volatilité la plus forte sur 17 ans. L’intérêt d’avoir une période aussi grande, c’est que vous pouvez évaluer le risque réel d’un actif sur un investissement long.

Souvenez-vous que nous voyons que l’immobilier physique sur 20 ans (de 8% à 10%) réalise les meilleures performances le plus souvent. Vous constatez que si vous aviez investi sur 17 ans sur des fonds sur sociétés foncières, vous auriez eu 374% de performance!

L’immobilier (actions ou physique) reste donc historiquement l’actif qui verse une performance de 8 à 10%/an (le double sur les actions foncières) à l’épargnant depuis 20 ans. C’est factuel!

Maintenant, la sécurité sur le livret A ou le fonds euros a un prix à savoir un rendement bas ou faible. Vous devez donc ne pas mettre vos oeufs dans le même panier et vous diversifier. Vous devez aussi vous poser la question de la sécurité de vos actifs dans un contexte de crise.

Tableau : comparatif rendement fonds euros dette d’Etat.

Quand vous voyez ce graphique, on peut se demander : « comment l’assureur arrive à servir 2% nets sur le fonds euros ou moins avec une dette d’Etat au rendement en constante baisse? ». Quel risque prend-t-il? Comment peut-il assurer la liquidité immédiate de votre épargne?

Vous comprenez mieux pourquoi la loi Sapin 2 (comprendre ici) est arrivée pour bloquer vos rachats et votre épargne si les taux bougeaient fortement. A ce moment, l’assureur ne pourrait plus servir du rendement et l’Etat ne pourrait plus se financer avec votre épargne!!!

Conclusion sur le rendement des placements (et le risque)?

Plus le rendement est important, plus le risque est grand. Pourtant, l’épargnant veut conserver son argent.

Soucis?

On comprend mieux que les investisseurs préfèrent des actifs comme l’immobilier ou encore l’or.

Dans un contexte de taux bas, il a peu à attendre du fonds euros ou du livret A.

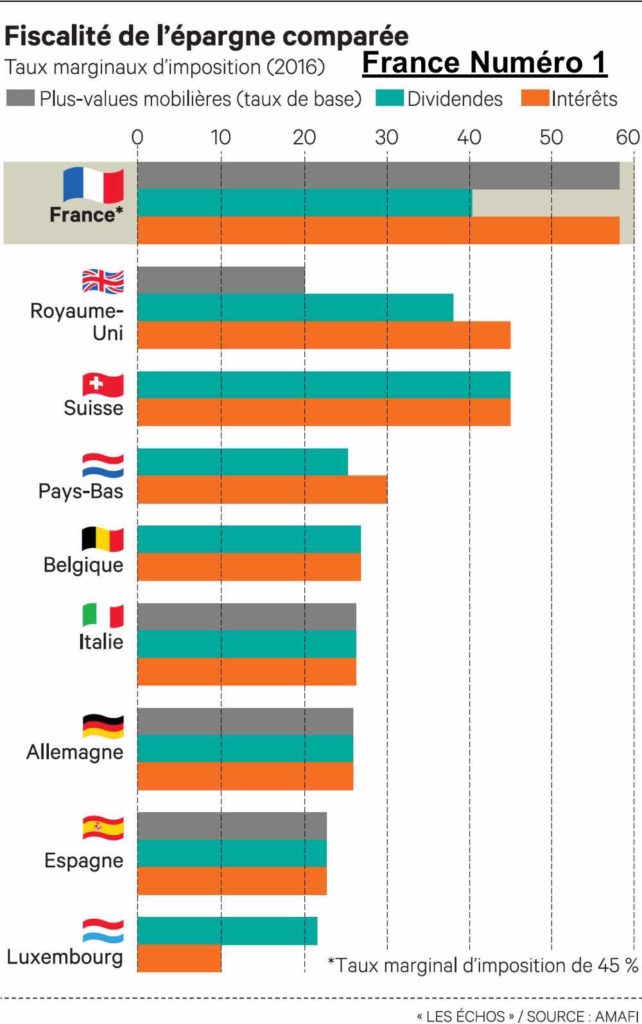

Tableau : comparatif fiscalité épargne en Europe (source : les échos)

Bon, vous l’aurez compris, nous sommes les plus taxés sur notre épargne en France par rapport à l’Europe.

Je dis souvent que nous sommes taxés sur nos plus-values de 1/3 et plus de la moitié (vous allez prendre peur sur l’immobilier après…).

Vous avez généralement une fiscalité de base, un pourcentage pris sur vos plus-values à laquelle on va ajouter les prélèvements sociaux (à ce jour 15,5%!).

Solution pour réduire la fiscalité sur votre épargne?

J’ai cité auparavant l’exemple de cette personne sur son mandat de gestion en compte titres.

Le compte titres n’est pas une enveloppe fiscale avantageuse.

Lorsque vous décidez de placer de l’argent : vous devez privilégier des enveloppes fiscales comme l’assurance vie ou encore le PEA (pour les actions européennes). Si vous investissez sur une période longue, vous aurez une fiscalité sur les plus-values réduite. Les détails dans cet articles sur la fiscalité et les placements ICI.

Passons maintenant à l’immobilier, vous allez vite vous rendre compte que le montage fiscal est capital pour amoindrir le poids des revenus fonciers.

Fiscalité sur les plues-values immobilières :

Pour calculer la fiscalité de vos revenus fonciers : vous devrez prendre votre taux marginal d’imposition et vous devrez ajoutez les prélèvements sociaux (dont la CSG). Vous allez vite comprendre que l’immobilier classique est problématique sur le plan fiscal.

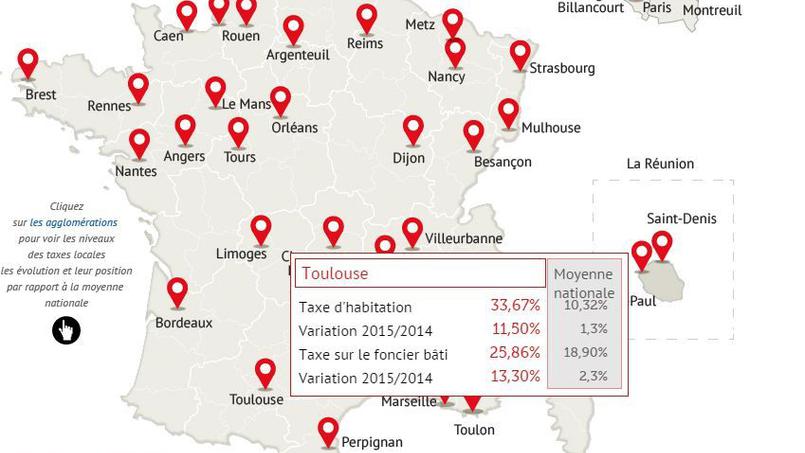

Si on ajoutez lataxe foncière par exemple, regardez cette carte récente des augmentations en France avec l’exemple de la ville de Toulouse :

Cela veut donc dire que très rapidement vous pouvez avoir plus de 50% de vos revenus fonciers qui partiront en fiscalité si vous ne faites rien! Oubliez le locatif classique : sinon cela va faire mal!

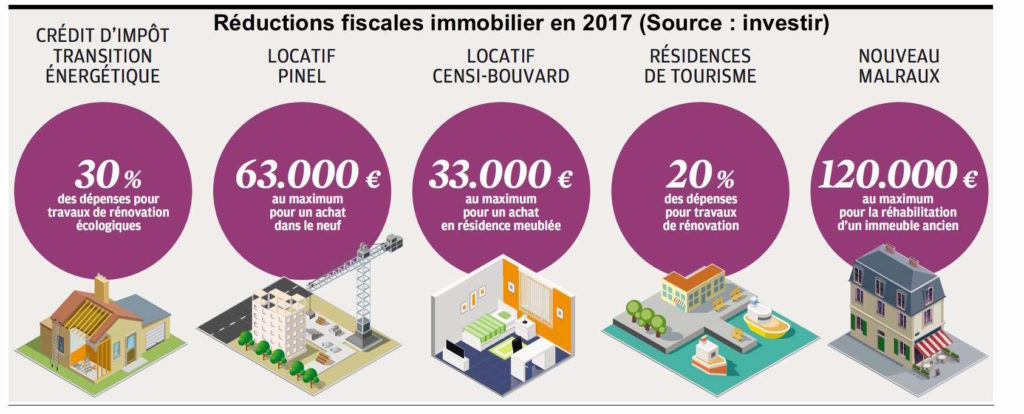

Les niches fiscales pour 2017 et les prochaines années?

Tableau : comparatif réductions fiscales France (Source : investir)

Le locatif en Censi-bouvard (LMNP) ou pour les plus taxés,

investir dans des immeubles anciens historiques par exemple.

Alors comment investir efficacement dans l’immobilier?

L’immobilier est un sujet vaste. J’ai donc préféré faire un article complet sur ce lien sur l’investissement immobilier ICI. Il devrait vous aider à éviter les pièges et faire de bons investissements immobiliers (en théorie).

Vous avez envie d’être épaulé et d’arrêter de perdre du temps à chercher la solution qui vous correspondra? Ma réponse globale vous attend maintenant.

4. Qui peut vous aider? Comment?

Savez-vous dans quoi investir maintenant?

A mon avis, plus ou moins, je ne me trompe pas?

Tout au long de cet article, j’ai voulu vous montrer la réalité des placements, leurs risques et surtout leurs pièges.

J’ai tenté de vous faire sortir de ce quête stupide du rendement pour le rendement et de la défiscalisation.

J’ignore si j’y suis arrivé.

Je veux surtout vous faire comprendre que la construction, la protection ou la transmission de votre patrimoine ne peut s’envisager qu’en regardant uniquement l’angle placement.

Investir avec internet : le danger du faux savoir

J’aurais pu vous donner une liste de SCPI (que vous trouverez facilement dans les revues sur les placements), vous soumettre une liste de fonds de placement plus ou moins bons suivant les années ou encore vous parler d’appartements à acheter avec des travaux…

Vous vous précipiteriez comme des mouches sur du miel et vous hésiteriez en vous demandant où est le piège du placement.

Ensuite, vous commenceriez à vouloir négocier les frais. Vous chercheriez peut-être quel est le professionnalisme de la société qui va vendre le produit.

Ainsi de suite, pour au final, vous rendre compte que vous ne prendrez pas la moindre décision.

Je parle de faux savoir car sur internet : nous avons une illusion de connaissance.

Je constate que plus mes lecteurs sont jeunes, plus ils pensent tout savoir. Ils vont donc remplacer le savoir d’un conseiller en gestion de patrimoine en quelques lectures sur internet.

D’ailleurs chers « zappeurs » internautes : respectez ces professionnels que vous interrogez souvent gratuitement pour les tester. Nous ne sommes pas dans un jeu vidéo ou des pigeons!

Le CGP lui s’est formé depuis des années, fait de la formation continue et en plus pratique.

Internaute jeune ou plus âgés : avez-vous l’expérience du conseiller en gestion de patrimoine et son réseau pour trouver les bonnes solutions pour placer votre argent? Croyez-vous qu’internet va vous donner toutes les réponses gratuitement? NON!

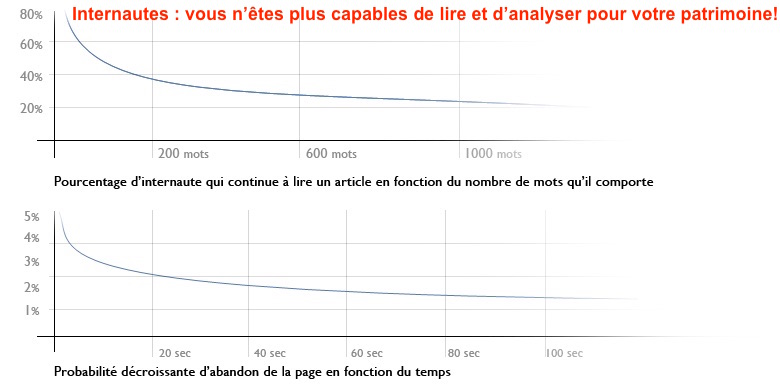

Le dur constat : vous zappez vite et vous ne lisez plus comme on peut le voir sur ces deux graphiques :

Tableau : comparatif temps de lecture en fonction du nombre de mots (source : blog ah-book.com)

Le constat est sans appel, on ne lit plus. On consomme l’information rapidement et il ne vous restera rien dans le cerveau. Cela veut donc dire que vous ne pourrez pas bien comparer pour trouver le bon placement. Une information rapide avec le bon marketing (vous vous souvenez, le bon taux de rendement qui clignote). Vous serez rapidement manipulé ou au final, vous ne ferez rien car vous ne comprendrez pas vraiment.

Le propre du savoir : c’est qu’il demande d’assimiler beaucoup pour espérer qu’il vous reste l’essence même de ce que l’on doit retenir. Vous lisez peu, vous retenez peu et vous faites de mauvais choix : c’est mécanique!

Chers amis internautes, pratiquez-vous au quotidien la gestion de patrimoine? Vous ne lisez plus assez et vous n’analysez pas! Avez-vous une formation en gestion de patrimoine? De l’expérience? Cela veut dire que vous ne pratiquez pas : les placement,la fiscalité, le crédit, l’immobilier et ses montages, la retraite (du financement à son calcul notamment) ou encore, la transmission et la protection du patrimoine et de la famille. A mon avis, vous aurez donc besoin d’aide!

Vous constatez en lisant cet article que j’ai cité des placements, leurs risques et la fiscalité liée.

Par contre, comment allez-vous faire le bon choix en fonction de vos objectifs patrimoniaux? Vous avez besoin de réponses sur mesure.

Comment croyez-vous trouver la bonne analyse par rapport à votre situation?

Vous avez trois solutions pour savoir où bien investir votre argent :

Soit vous tentez votre chance sur internet, avec la presse spécialisée, des livres et vos amis en prenant le risque de vous tromper. Cela prendra aussi beaucoup de temps.

Soit vous ne faites rien et vous vous contentez des solutions du banquier ou de l’assureur : offre concurrentielle?

Soit vous allez voir un gestionnaire de patrimoine mais vous ignorez s’il est indépendant dans ses choix car il touche des commissions sur les produits.

En fait, il existe une quatrième solution pour savoir dans quoi investir son épargne : faire appel à un expert en gestion de patrimoine qui ne vendra pas de produits et fera une analyse sur mesure comme je l’explique sur BFM Business dans cette vidéo.

J’espère qu’avec cet article, j’ai pu vous aider à mieux cerner la recherche de solutions pour construire votre patrimoine. Vous devriez plus facilement répondre à cette fameuse question : » Dans quoi investir son argent? « .

Vous allez peut-être (enfin) vous poser les bonnes questions avant de placer votre épargne au premier vendeur de la place.

Vous avez aimé cet article gratuit : partagez-le!

Vous souhaitez avoir la bonne analyse pour construire et protéger votre patrimoine?

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.