En France, les successions au sein d’une famille recomposée sont un terrain miné. Les règles du Code civil, pensées pour la famille « classique », s’articulent mal avec des parcours de vie faits de séparations, remariages, PACS, enfants de plusieurs lits, beaux-enfants élevés « comme les siens »… Résultat : tensions, sentiment d’injustice, procédures judiciaires longues et coûteuses, voire ruptures définitives entre proches.

La loi met à disposition de nombreux outils (testament, donation-partage, donation entre époux, assurance-vie, adoption simple, pacte successoral, changement de régime matrimonial, démembrement, mandat de protection future) qui permettent de prévenir les affrontements successoraux, à condition de les connaître, de les combiner intelligemment et d’anticiper.

Cet article propose un décryptage concret des enjeux successoraux dans une famille recomposée, et montre comment organiser les choses dès aujourd’hui pour éviter les guerres de demain.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le cadre légal applicable aux familles recomposées

Avant de réfléchir aux solutions, il faut poser le décor juridique. En succession, le droit français applique des règles très précises qui s’appliquent même si elles ne correspondent pas du tout à ce que la famille considère comme « normal » ou « juste ».

Qui sont les héritiers protégés, et qui ne l’est pas ?

Dans une famille recomposée, la première réalité à intégrer est radicale : seuls les enfants du défunt — qu’ils soient biologiques ou adoptés — sont des héritiers réservataires. Ils ont droit, quoi qu’il arrive, à une part minimale de l’héritage de leur parent.

La réserve héréditaire des enfants fonctionne ainsi :

| Nombre d’enfants du défunt | Part minimale réservée aux enfants | Quotité disponible (part librement attribuable) |

|---|---|---|

| 1 enfant | 1/2 du patrimoine | 1/2 |

| 2 enfants | 2/3 du patrimoine | 1/3 |

| 3 enfants ou plus | 3/4 du patrimoine | 1/4 |

Les beaux-enfants — c’est-à-dire les enfants du conjoint, du partenaire de PACS ou du concubin — n’ont, eux, aucun droit successoral légal dans la succession de leur beau-parent, sauf s’ils ont été adoptés (souvent via l’adoption simple) ou s’ils sont gratifiés par testament ou donation dans la limite de la quotité disponible.

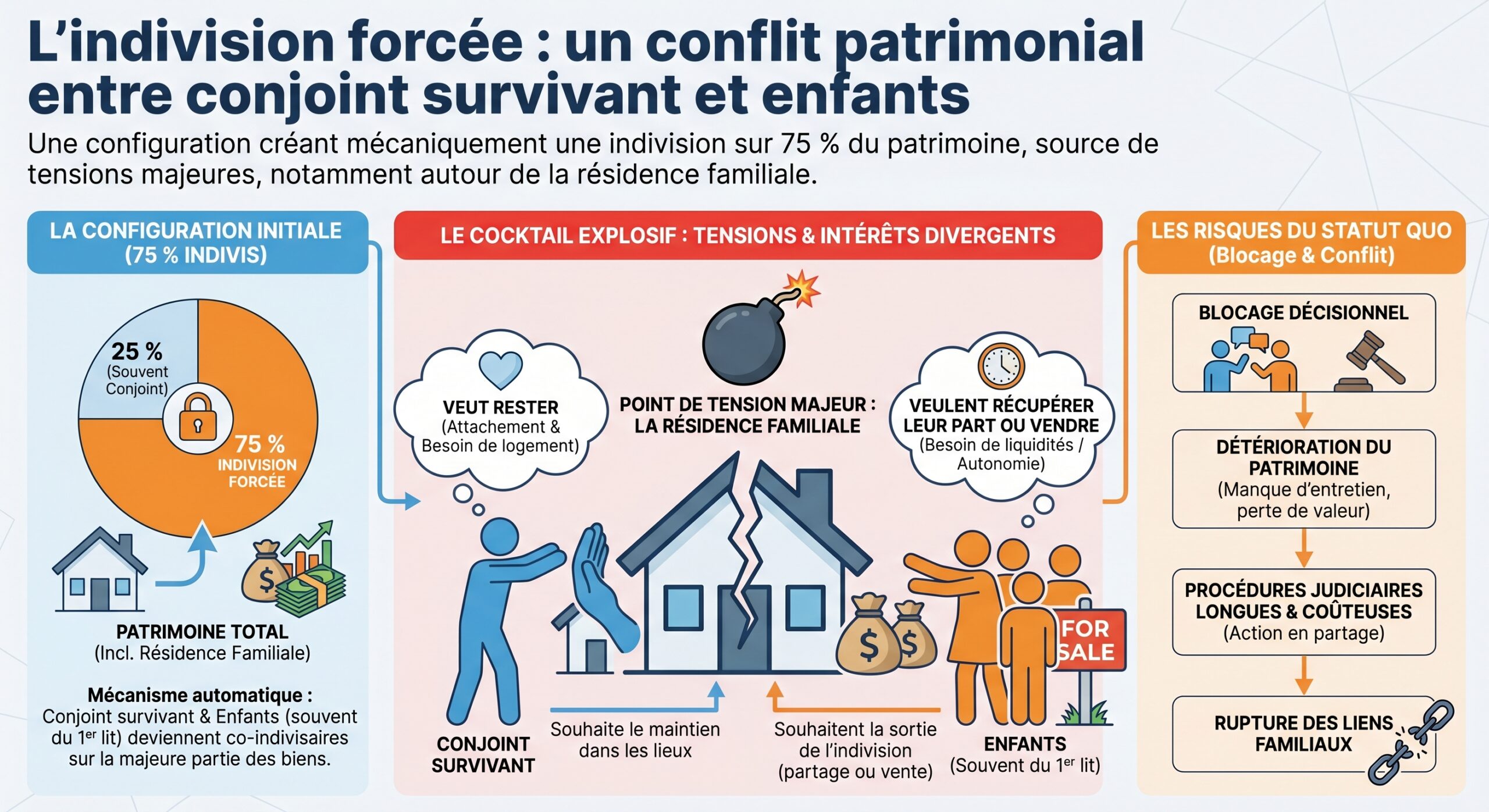

Le conjoint survivant n’est jamais héritier réservataire si le défunt a des enfants. Ses droits sont variables : il peut être très avantagé ou presque exclu, selon la préparation successorale.

Quant au partenaire de PACS ou au concubin, la loi est encore plus brutale : sans testament, ils n’héritent strictement rien, et ne bénéficient d’aucun droit viager d’occupation du logement.

L’importance décisive de l’article 757 du Code civil

En l’absence de testament ou de donation entre époux, c’est l’article 757 du Code civil qui fixe les droits du conjoint survivant.

Deux cas de figure se présentent :

| Situation familiale au décès | Droits légaux du conjoint survivant (sans disposition particulière) |

|---|---|

| Tous les enfants sont communs aux deux époux | Choix entre l’usufruit de toute la succession ou 1/4 en pleine propriété |

| Au moins un enfant n’est pas commun aux deux époux | 1/4 en pleine propriété, sans option pour l’usufruit de la totalité |

La Cour de cassation a confirmé très fermement cette règle dans un arrêt du 5 mars 2025 (n° 23-11.430) : dès qu’il existe un enfant « non commun », le conjoint survivant est définitivement privé du choix de l’usufruit légal sur l’intégralité de la succession et reste cantonné à un quart en pleine propriété. Le reste, soit 3/4, revient aux enfants, tous sur un pied d’égalité, qu’ils soient du premier ou du second lit.

PACS, concubinage, beaux-enfants : le vide successoral

Autre point clé : le statut ultra-précaire des couples non mariés.

– Le partenaire de PACS :

– n’a aucun droit à la succession du défunt sans testament ;

– ne bénéficie pas d’un droit viager au logement ;

– peut être protégé uniquement via un testament et/ou l’assurance-vie.

– Le concubin :

– n’a aucun droit légal à la succession ;

– tout legs qui lui serait fait est taxé comme à un tiers (60 % après un faible abattement).

– Les beaux-enfants non adoptés :

– n’héritent jamais automatiquement ;

– sont taxés à 60 % au-delà d’un abattement spécifique limité.

Si l’on ne fait rien, les enfants du défunt héritent de tout, le conjoint ou partenaire peut se retrouver sans droit réel sur le logement, et les beaux-enfants — parfois élevés depuis l’enfance — n’obtiennent rien.

Un terrain à haut risque de conflits

Les familles recomposées représentent une minorité des foyers, mais concentrent une part très importante du contentieux successoral. Les mêmes mécanismes de tension reviennent.

Des attentes affectives qui ne correspondent pas au droit

Le premier choc vient souvent du décalage entre les liens vécus et la manière dont la loi les ignore. Un beau-père qui a élevé un enfant depuis l’âge de trois ans n’a aucune obligation légale de lui laisser quoi que ce soit. Si aucun testament, donation ou adoption simple n’a été mis en place, cet enfant n’aura aucun droit dans la succession de ce beau-parent, alors même qu’il a pu vivre beaucoup plus longtemps avec lui qu’avec son parent biologique.

À l’inverse, les enfants du premier lit, souvent éloignés géographiquement, conservent juridiquement les mêmes droits que les enfants communs avec le nouveau conjoint. D’où des réactions du type : « Notre père a tout donné à ses enfants de la seconde union, nous n’avons rien reçu de son vivant, et on nous explique qu’on a les mêmes droits. C’est injuste. »

Les ressentis suivants sont fréquents :

Les enfants du premier lit se sentent « dépossédés » par le nouveau couple ou par le beau-parent. Les enfants du second lit ont l’impression que les « aînés » viennent « piller » le patrimoine familial, notamment la maison où ils ont grandi. Les beaux-enfants, exclus par la loi, vivent parfois une profonde colère : « J’ai toujours considéré mon beau-père comme un père, pourquoi n’ai-je aucun droit ? »

Conflits entre enfants de lits différents

La maison de famille, champ de bataille privilégié

La résidence principale cristallise la plupart des conflits. Juridiquement :

– Tous les enfants du défunt ont des droits sur la valeur du bien.

– Le conjoint survivant peut, en l’absence de volonté contraire du défunt, bénéficier d’un droit viager d’occupation (article 764 du Code civil) sur le logement qu’il occupait avec le défunt… mais ce droit peut être écarté par testament.

– Les enfants peuvent demander le partage ou la vente si la situation n’a pas été anticipée.

Le conjoint survivant veut rester dans la maison tandis que les enfants du premier lit exigent la vente pour récupérer leur part. Avec seulement 1/4 en pleine propriété et sans usufruit global, une indivision conflictuelle s’installe, chaque partie bloquant l’autre.

L’effet dévastateur des « mauvaises surprises » juridiques

Dans une famille recomposée, certains choix passés peuvent se retourner contre le conjoint ou les enfants :

– Communauté universelle avec clause d’attribution intégrale : tout le patrimoine passe au conjoint survivant, mais les enfants non communs peuvent exercer une action en retranchement (article 1527 du Code civil) pour réduire cet avantage matrimonial à la quotité disponible spéciale entre époux. Procès assuré, climat délétère.

– Donation entre époux mal comprise : si elle n’est pas calibrée, elle peut être perçue par les enfants comme une captation d’héritage par le beau-parent.

– Contrats d’assurance-vie ambigus (« mon conjoint, à défaut mes héritiers ») : ils déclenchent des contestations, certains héritiers estimant que ces contrats ont été utilisés pour contourner la réserve.

Or la justice successorale est longue et coûteuse : plusieurs années de procédure, des frais d’avocats pouvant se chiffrer en dizaines de milliers d’euros, et des familles qui ne se reparleront plus jamais.

D’où un principe simple : dans une famille recomposée, ne rien prévoir, c’est choisir le conflit.

Protéger le conjoint survivant sans léser les enfants

Dans une famille recomposée, l’un des dilemmes centraux est de concilier protection du conjoint survivant et respect des droits des enfants, notamment ceux du premier lit. La loi ne fait pas ce travail pour vous : c’est à vous, avec votre notaire, de calibrer la protection.

Jouer avec la quotité disponible via un testament

Le testament est l’outil le plus souple pour dessiner un équilibre sur mesure.

Il permet notamment de :

– Attribuer au conjoint survivant l’usufruit de la résidence principale, sans lui donner davantage de propriété que souhaité.

– Laisser au conjoint une fraction de la quotité disponible (par exemple moins que 25 %), si l’on veut privilégier les enfants.

– Prévoir que certains biens (un appartement locatif, un portefeuille-titres) reviennent directement aux enfants, la résidence principale étant réservée au conjoint.

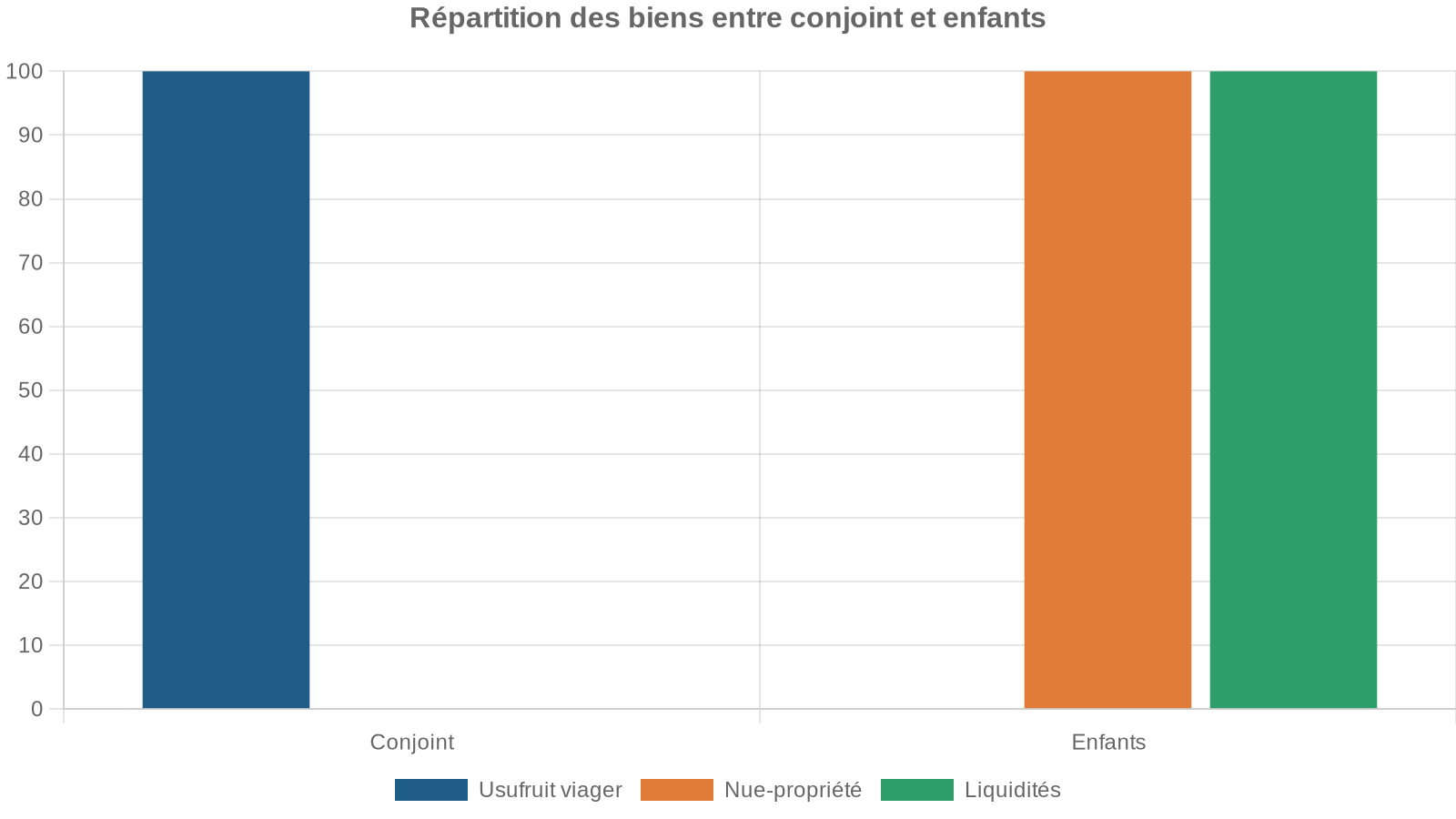

Exemple concret : un défunt laisse deux enfants de son premier mariage et un conjoint actuel avec qui il n’a pas d’enfant. Son patrimoine est composé pour moitié de la maison conjugale et pour moitié de liquidités. Le testament peut prévoir :

La loi interdit de priver les enfants de leur réserve, mais laisse au testateur une vraie marge de manœuvre sur la quotité disponible pour ajuster au mieux.

Donation entre époux : un outil puissant, à manier finement

La donation au dernier vivant (donation entre époux) est l’instrument le plus utilisé pour renforcer les droits du conjoint. Elle lui offre, au décès, un choix entre plusieurs options (article 1094-1 du Code civil), par exemple :

– l’usufruit de la totalité de la succession ;

– 1/4 en pleine propriété + 3/4 en usufruit ;

– la quotité disponible en pleine propriété.

En présence d’enfants non communs, la loi limite la portée de cette donation, mais elle permet tout de même d’assouplir et d’améliorer très nettement la situation du conjoint par rapport au simple article 757.

Quelques points de vigilance :

Les libéralités déjà reçues par le conjoint (donations, avantages matrimoniaux) s’imputent sur ses droits légaux, empêchant tout cumul indéfini. La rédaction de la donation entre époux doit être extrêmement précise pour éviter les malentendus. Il est parfois opportun de combiner donation entre époux et testament pour encadrer l’étendue des droits, par exemple en excluant la propriété d’un certain bien au profit exclusif des enfants.

Régime matrimonial : un levier à manier avec prudence

Le contrat de mariage peut être un outil très puissant de protection du conjoint, mais les montages trop radicaux sont contestables en présence d’enfants d’un premier lit.

Quelques grands régimes à connaître :

| Régime matrimonial | Effet principal | Risques en famille recomposée |

|---|---|---|

| Séparation de biens | Chaque époux reste propriétaire de ses biens | Lecture claire, facilite la dévolution, réduit les tensions |

| Communauté réduite aux acquêts | Les biens acquis pendant le mariage sont communs | Répartition classique, pas de choc particulier |

| Communauté universelle avec clause d’attribution intégrale | Tout passe automatiquement au conjoint survivant | Souvent attaqué par les enfants non communs via l’action en retranchement |

Dans une famille recomposée, la séparation de biens est parfois mieux adaptée : chacun conserve ses actifs, ce qui clarifie la succession de chaque côté.

Si l’on souhaite malgré tout fortement protéger le conjoint, on peut prévoir :

– une clause de préciput sur certains biens (par exemple, la résidence principale), permettant au conjoint de les prélever avant tout partage ;

– ou une communauté universelle avec attribution intégrale, mais en sachant qu’elle pourra être amputée par l’action en retranchement si elle porte une atteinte excessive à la réserve des enfants.

Ici encore, l’arbitrage se fait au cas par cas, avec le notaire, en fonction de l’âge des enfants, de leur situation, du patrimoine, et du niveau de confiance entre tous.

Intégrer ou protéger les beaux-enfants : quelles options ?

Le traitement des beaux-enfants est l’un des points les plus sensibles. La loi ne leur reconnaît aucun droit automatique, mais plusieurs outils permettent de les protéger — avec des conséquences fiscales et psychologiques importantes qu’il faut mesurer.

L’adoption simple : donner les mêmes droits qu’à un enfant « du sang »

L’adoption simple d’un beau-enfant est la solution la plus radicale : elle crée un lien de filiation, sans faire disparaître la filiation d’origine.

Conséquences successorales et fiscales :

– L’enfant adopté simple devient héritier réservataire de l’adoptant, au même titre que ses enfants biologiques.

– Il bénéficie du même abattement fiscal de 100 000 € que les enfants « du sang », avec un barème progressif de 5 à 45 %, au lieu de 60 % pour un tiers.

– L’adoption est définitive : un éventuel divorce ultérieur n’y change rien.

L’adoption simple est donc extrêmement protectrice, mais engage toute la famille sur le long terme. Elle suppose le consentement de l’adoptant, du parent conjoint et, selon l’âge, de l’enfant ou de l’adulte adopté. Elle doit être préparée avec beaucoup de prudence et de dialogue.

Le testament en faveur du beau-enfant

Si l’adoption n’est pas souhaitée, le testament reste l’outil de base.

– On peut :

– créer des opportunités.

– développer des compétences.

– renforcer des relations.

– apprendre de nouvelles choses.

– partager des connaissances.

Options pour léguer tout ou partie de la quotité disponible au beau-enfant

Léguer tout ou partie de la quotité disponible au beau-enfant

Prévoir un legs spécifique, comme une somme d’argent, un bien précis ou un portefeuille

Combiner ce legs avec des dispositions protectrices pour le conjoint et les enfants

Fiscalement, la situation des beaux-enfants reste sévère : en l’absence d’adoption, ils sont taxés à 60 % au-delà d’un abattement qui venait d’être relevé.

L’abattement fiscal spécifique pour les beaux-enfants « élevés »

La loi de finances 2026 a marqué un tournant pour les familles recomposées sur le plan fiscal, sans pour autant créer de nouveaux droits successoraux.

Désormais, pour les transmissions à un beau-enfant par décès, lorsque certaines conditions sont remplies, un abattement spécifique de 15 932 € s’applique (au lieu de 1 594 € auparavant), aligné sur celui existant entre frères et sœurs. Cet abattement est prévu à l’article 788 III bis du Code général des impôts.

Conditions cumulatives :

Le défunt doit avoir été marié ou pacsé (pas concubin) avec le parent de l’enfant, sans lien de filiation établi. Il doit avoir fourni secours et soins ininterrompus : au moins 5 ans si l’enfant était mineur au décès, ou 5 ans durant la minorité ou 10 ans au total si majeur.

Au-delà de 15 932 €, la taxation reste de 60 %. On le voit : ce dispositif est une avancée symbolique, mais ne remplace ni le testament, ni l’assurance-vie, ni l’adoption simple lorsqu’on veut véritablement intégrer un beau-enfant dans sa succession.

L’assurance-vie : la voie royale pour avantager un beau-enfant

L’assurance-vie est un outil très efficace pour gratifier un beau-enfant sans bouleverser la mécanique successorale.

– Les capitaux versés aux bénéficiaires sont, en principe, hors succession, tant que les primes ne sont pas « manifestement exagérées ».

– Pour les versements avant 70 ans, chaque bénéficiaire dispose d’un abattement de 152 500 €, au-delà duquel s’applique une taxation spécifique, généralement plus douce que les 60 % de droits de succession à titre de tiers.

– On peut désigner très précisément comme bénéficiaire un beau-enfant, à côté ou à la place du conjoint et/ou des autres enfants.

| Outil pour gratifier un beau-enfant non adopté | Droits successoraux | Abattement / Fiscalité |

|---|---|---|

| Testament (legs) | Aucun droit automatique ; dépend du legs | Abattement de 15 932 € si conditions remplies, puis 60 % |

| Assurance-vie | Hors succession (en principe) | Abattement de 152 500 € par bénéficiaire (versements < 70 ans), fiscalité spécifique |

| Adoption simple | Devenu héritier réservataire | Abattement de 100 000 €, barème progressif comme un enfant |

En pratique, le tandem « adoption simple + assurance-vie » pour certains beaux-enfants, ou « testament bien calibré + assurance-vie » pour d’autres, permet de construire des équilibres fins.

Éviter la guerre entre enfants de lits différents

Au-delà du couple, la grande question est l’égalité (ou l’équité) entre enfants de différentes unions. Là encore, le droit positif ne se préoccupe ni des histoires de vie, ni des différences d’aide reçue du vivant des parents. C’est donc à vous de préparer.

Donation-partage : l’arme anti-conflits la plus efficace

La donation-partage permet de :

– transmettre de son vivant une partie significative de son patrimoine,

– figer la valeur des biens au jour de la donation, évitant les contestations ultérieures sur les variations de prix (immobilier, marchés financiers),

– organiser une répartition équitable entre tous les enfants.

Dans une famille recomposée, elle est particulièrement utile pour : favoriser la communication entre les membres, instaurer des règles claires, gérer les différences de manière constructive, et renforcer les liens affectifs.

– aligner les enfants du premier et du second lit sur des bases claires ;

– officialiser des écarts (par exemple, parce que l’aîné a déjà été aidé pour acheter son logement) en l’expliquant face au notaire.

Pour être sécurisante, une donation-partage doit inclure tous les enfants. Si un enfant est oublié, il pourra contester l’acte au moment de la succession.

Donation-partage conjonctive : associer les enfants des deux époux

Lorsqu’un couple recomposé a des biens communs et au moins un enfant commun, la donation-partage conjonctive (article 1076-1 du Code civil) permet d’inclure dans une même opération :

– les enfants de l’un,

– les enfants de l’autre,

– et les enfants communs.

Chaque enfant est réputé recevoir de son propre parent, ce qui ouvre droit à un abattement de 100 000 € par parent et par enfant. C’est un outil redoutablement efficace pour :

– éviter les procès futurs entre « demis » et « entiers » ;

– lisser les écarts de situation entre fratries.

Clarifier le sort des donations anciennes

Dans les familles recomposées, certaines donations anciennes (au profit d’un enfant du premier mariage, par exemple) peuvent créer de graves ressentiments au décès.

Règles à avoir en tête :

Par défaut, une donation est présumée faite en avancement de part successorale et doit être rapportée lors du partage, sauf mention ‘hors part successorale’. Si les donations et legs dépassent la quotité disponible, les enfants peuvent exercer une action en réduction, qui donne lieu à une indemnité financière et non nécessairement à la restitution du bien.

D’où la nécessité absolue de :

– bien qualifier chaque donation (en avancement ou hors part),

– tenir un historique partagé, idéalement préparé avec le notaire.

Gérer l’usufruit, source fréquente de malentendus

Les montages en démembrement (nue-propriété / usufruit) sont extrêmement utiles, mais potentiellement explosifs s’ils sont mal encadrés.

Exemples de difficultés classiques :

– un conjoint usufruitier qui entame le capital des comptes bancaires au lieu de se limiter aux revenus, au grand dam des nus-propriétaires ;

– des enfants qui veulent vendre un bien grevé d’usufruit, alors que le conjoint veut le conserver.

Il est donc crucial, dans les actes (donation, testament), de :

– préciser que l’usufruitier ne pourra consommer que les revenus (intérêts, loyers, dividendes), pas le capital ;

– prévoir des mécanismes de conversion d’usufruit en rente ou en capital, si besoin, en accord avec tous.

Les outils contractuels et procéduraux pour désamorcer les conflits

Au-delà des grands instruments patrimoniaux, plusieurs mécanismes visent spécifiquement à prévenir ou désamorcer les conflits dans les familles recomposées.

Pacte successoral : se mettre d’accord avant le décès

Le pacte successoral (ou pacte de famille), autorisé par l’article 968 du Code civil, permet de :

– fixer contractuellement, avec l’accord des héritiers présomptifs,

– la répartition future de certains biens,

– ou la renonciation anticipée à l’action en réduction sur certaines libéralités.

Dans une famille recomposée, ce pacte peut servir à :

– sécuriser un avantage consenti au conjoint survivant (par exemple l’usufruit de la maison) en obtenant à l’avance le consentement des enfants du premier lit ;

– organiser la transmission d’un bien précis (entreprise familiale, maison de vacances) à l’un des enfants sans crainte de contestation ultérieure.

Le pacte est élaboré et signé devant notaire après information complète de tous. Il ne supprime pas les réserves, mais intègre les enfants dans la négociation, ce qui réduit la défiance.

Mandat de protection future, mandat posthume : éviter les blocages

Deux dispositifs sont particulièrement utiles en cas de vulnérabilité :

Le mandat de protection future permet de désigner à l’avance la personne (conjoint ou enfant) qui gérera vos biens si vos facultés sont altérées, évitant ainsi les luttes entre enfants du premier lit et conjoint actuel. Le mandat à effet posthume confie à une personne de confiance la gestion d’une partie de la succession au profit d’héritiers déterminés (ex. enfants mineurs), pour éviter des indivisions ingérables.

Médiation familiale et médiation judiciaire

La médiation est devenue un passage presque obligé dans les conflits successoraux :

– Un décret de 2025 a renforcé son rôle : le juge peut imposer une rencontre avec un médiateur ; un refus injustifié peut être sanctionné d’une amende civile pouvant aller jusqu’à 10 000 €.

– La médiation est plus rapide et moins coûteuse qu’un procès, et permet souvent des solutions créatives (conversion d’un droit en rente, rachat de parts, attribution préférentielle du logement, etc.).

Dans une famille recomposée, la médiation offre un espace pour :

– exprimer des blessures anciennes (sentiment d’abandon, jalousie, rancœur vis-à-vis d’un beau-parent) ;

– trouver des aménagements concrets (par exemple : le conjoint conserve l’usage de la maison pendant X années, contre une indemnité compensatoire payée par la succession aux enfants).

Comment bâtir un plan de succession apaisé dans une famille recomposée ?

Mettre de l’ordre dans sa succession quand on vit dans une famille recomposée n’est pas réservé aux grandes fortunes. C’est même souvent dans les patrimoines modestes que les conflits sont les plus violents, parce que chaque euro compte.

Une démarche structurée peut se résumer en quelques étapes.

1. Faire l’inventaire complet de son patrimoine et de sa famille

Concrètement :

– dresser la liste des biens (immobilier, comptes, contrats d’assurance-vie, épargne salariale, entreprise, biens familiaux symboliques) ;

– identifier le régime matrimonial, les anciennes donations, les clauses bénéficiaires d’assurance-vie ;

– recenser les enfants de chaque côté, les beaux-enfants, les ex-conjoints, les conjoints actuels, les partenaires de PACS ou concubins.

L’idéal est de créer un dossier central (physique ou numérique) regroupant tous les documents clés, en informant au moins deux personnes de confiance de son existence et de son lieu de conservation.

2. Demander à un notaire « à quoi ressemblerait la succession si je ne fais rien ? »

C’est une question simple, mais décisive. Le notaire :

Cette simulation vous montrera la dévolution légale (qui hérite de quoi, dans quelles proportions), mettra en lumière les points durs tels que le conjoint peu protégé et les beaux-enfants totalement exclus avec une indivision conflictuelle à prévoir, et vous alertera sur la fiscalité, notamment pour les beaux-enfants taxés comme tiers à 60 %.

Cette photographie « à droit constant » est souvent un électrochoc salutaire.

3. Clarifier vos objectifs et priorités

Quelques questions à se poser honnêtement :

– Le conjoint doit-il pouvoir rester à vie dans la maison, quitte à ce que les enfants récupèrent plus tard ?

– Les enfants du premier lit ont-ils déjà été aidés ? Faut-il compenser pour les plus jeunes ?

– Souhaitez-vous intégrer un ou plusieurs beaux-enfants dans votre transmission, et si oui, à quel niveau ?

– Jusqu’où acceptez-vous de contraindre vos héritiers (usufruit, clauses d’inaliénabilité temporaire, etc.) ?

Les réponses guideront le choix des outils : donation entre époux, adoption simple, assurance-vie, donation-partage, etc.

4. Mettre en place la combinaison d’outils adaptée

Il n’existe pas de solution unique. Les plans efficaces combinent plusieurs leviers :

Présentation des instruments juridiques pour organiser la transmission du patrimoine en famille recomposée

Organiser la répartition de la quotité disponible, protéger le conjoint par usufruit ou legs particulier, et gratifier un beau-enfant.

Figer les valeurs au jour de l’acte, pacifier les relations entre enfants de différents lits, et profiter des abattements fiscaux.

Offrir au conjoint un choix réaliste au jour du décès et éviter une indivision impossible avec les enfants.

Aider un conjoint ou enfant vulnérable grâce à des clauses bénéficiaires adaptées, et avantager un beau-enfant dans un cadre fiscal acceptable.

Envisager l’adoption simple d’un ou plusieurs beaux-enfants lorsque la réalité affective et la cohérence familiale le justifient.

5. Expliquer vos choix aux principaux intéressés

La transparence est la meilleure assurance-vie de la paix familiale.

Il ne s’agit pas forcément d’entrer dans tous les détails chiffrés, mais au moins de :

– expliquer pourquoi tel enfant reçoit telle aide anticipée ;

– dire qu’un beau-enfant sera gratifié parce qu’il a été élevé comme un enfant ;

– préciser que le conjoint aura tel droit sur la maison, pour éviter les malentendus.

Une lettre explicative, jointe au testament, ou une discussion organisée (avec éventuellement le notaire ou un médiateur) peut désamorcer la plupart des rancœurs futures.

En conclusion : anticiper, c’est choisir sa famille plutôt que laisser la loi décider seule

La spécificité de la famille recomposée, c’est que la loi ne reflète ni les liens affectifs réels, ni les équilibres souvent fragiles entre les membres. Elle protège les enfants du sang, ignore les beaux-enfants, et ne garantit le conjoint survivant que de manière très imparfaite, surtout en présence d’enfants de lits différents.

Laisser faire le droit commun, c’est prendre le risque :

À l’inverse, utiliser les outils disponibles — testament, donation-partage, donation entre époux, assurance-vie, pacte successoral, adoption simple, mandat de protection, médiation — permet de construire une succession cohérente avec votre histoire familiale, juridiquement solide et fiscalement optimisée.

Dans une famille recomposée plus encore qu’ailleurs, anticiper, c’est protéger : protéger le conjoint, protéger les enfants, protéger les liens. Et surtout, faire en sorte que l’héritage principal que vous laisserez ne soit pas un contentieux, mais une forme de paix.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.