Au moment de liquider son épargne retraite, beaucoup découvrent que la vraie question n’est plus « combien j’ai accumulé ? », mais « comment je sors cet argent ? ». Rente viagère vs capital : quel choix pour financer sa retraite n’est pas un débat théorique, c’est un arbitrage fiscal, patrimonial et psychologique, avec des conséquences pour les 20 ou 30 années à venir… et pour ses héritiers.

Avec la loi PACTE, le PER permet une sortie en capital, en rente viagère ou une combinaison des deux. La fiscalité, le risque de longévité, l’inflation, la transmission et l’irréversibilité diffèrent fortement selon l’option choisie, ce qui rend essentiel de comprendre ce que l’on sacrifie en optant pour l’une ou l’autre.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Capital ou rente : deux logiques radicalement différentes

La première différence est presque philosophique. En choisissant le capital, on garde la main sur son patrimoine : somme disponible, transmissible, modulable. En optant pour la rente viagère, on transforme définitivement ce capital en revenu garanti jusqu’à son décès, sans retour possible.

Le capital est adapté aux projets ponctuels comme le remboursement d’un crédit, un achat immobilier, l’aide aux enfants, des travaux ou des voyages, ainsi qu’à une gestion financière active (investir, arbitrer, changer de stratégie ou garder une réserve de précaution). Il nécessite de piloter soi-même le rythme des retraits et comporte un risque majeur : vivre plus longtemps que prévu et voir son épargne s’épuiser.

La rente viagère joue un rôle totalement différent : c’est une assurance contre la longévité. L’assureur mutualise le risque : ceux qui décèdent tôt « subventionnent » ceux qui vivent longtemps. Résultat : le même capital converti en rente procurera une sécurité absolue tant que l’on est en vie, mais au prix d’une aliénation totale du capital (sauf options de réversion ou de garantie, elles-mêmes coûteuses).

Dans les faits, les comportements reflètent ce dilemme : en 2026, environ 70 % des titulaires de PER choisissent la sortie en capital, 20 % la rente, 10 % une solution mixte.

Comment est calculée une rente viagère ?

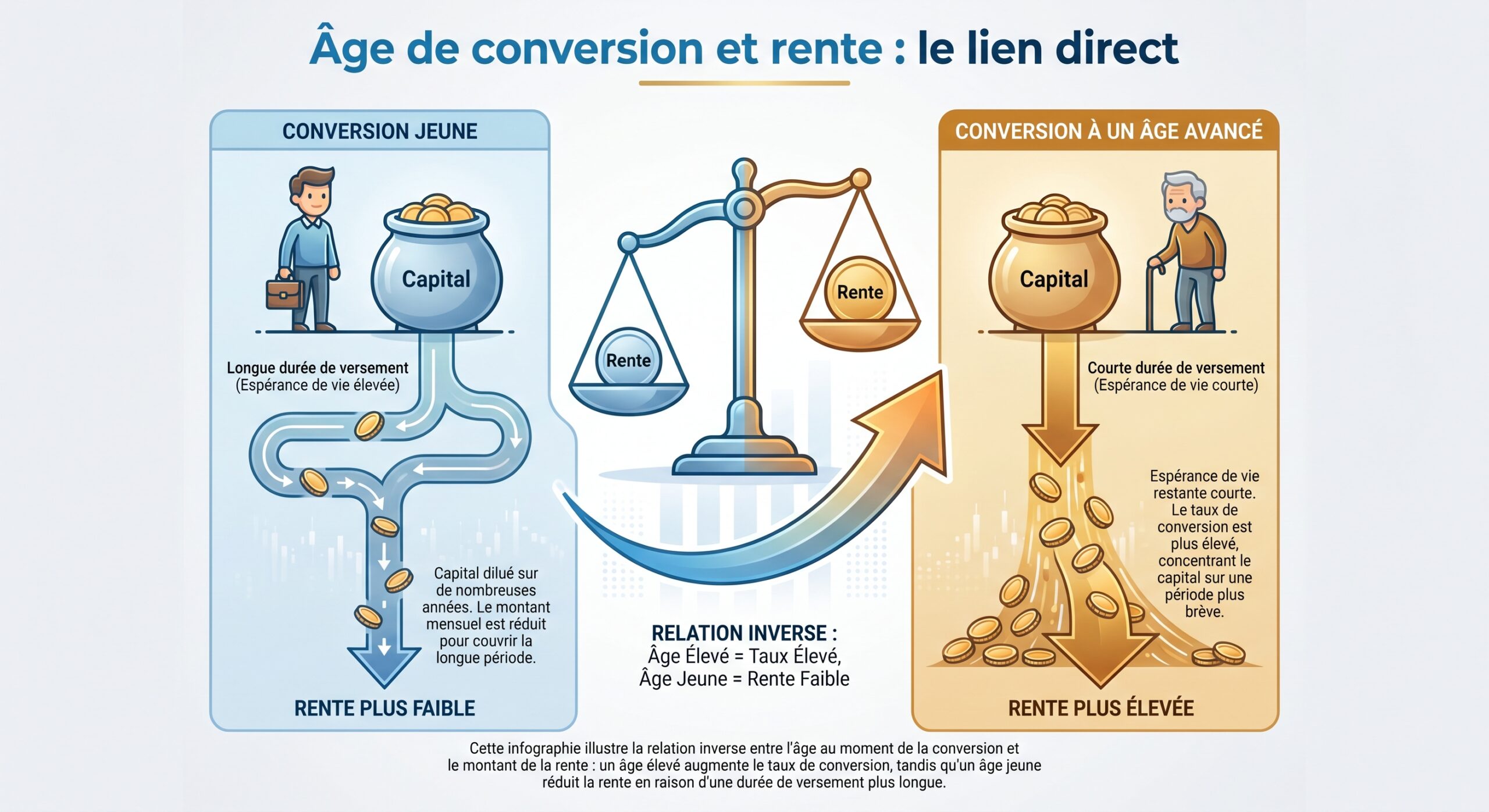

Pour comprendre ce que l’on obtient vraiment en échange de son capital, il faut passer par la mécanique actuarielle. L’assureur s’appuie sur des tables de mortalité (TGH 2005 pour les hommes, TGF 2005 pour les femmes, ou la table unisexe TGHF05 devenue obligatoire fin 2024) et sur un taux technique (0 à 1,5 % en 2026 selon les contrats).

Concrètement, le schéma est simple :

> premier montant de rente = capital / espérance de vie résiduelle (ajustée) − frais + effet du taux technique.

En 2026, les taux de conversion moyens observés sur le marché se situent dans les fourchettes suivantes :

| Âge au moment de la conversion | Taux de conversion annuel moyen | Exemple pour 200 000 € de capital | Rente mensuelle brute estimée |

|---|---|---|---|

| 60 ans | 3,8 % à 4,2 % | 7 600 à 8 400 € / an | 633 à 700 € |

| 65 ans | 4,3 % à 4,7 % | 8 600 à 9 400 € / an | 717 à 783 € |

| 70 ans | 4,8 % à 5,3 % | 9 600 à 10 600 € / an | 800 à 883 € |

Ces montants sont des ordres de grandeur pour une rente simple, sans réversion ni garantie particulière. Dès qu’on ajoute des options de réversion, de période garantie ou d’indexation, la rente initiale diminue.

Impact concret de la longévité

L’allongement de la durée de vie pénalise structurellement les rentes. L’espérance de vie à la naissance des femmes dépasse 85 ans en France ; pour une femme qui liquide à 65 ans, les tables utilisées par les assureurs retiennent une espérance de vie résiduelle de l’ordre de 27 à 28 ans. À capital identique, les rentes 2026 sont donc moins généreuses qu’il y a vingt ans, même si elles restent pertinentes pour sécuriser un revenu à vie.

| Âge de liquidation | Espérance de vie retenue | Rente annuelle brute estimée | Rente mensuelle brute |

|---|---|---|---|

| 60 ans | ~32 ans (femme) | ≈ 3 100 € | ≈ 258 € |

| 65 ans | ~27 ans | ≈ 3 700 € | ≈ 308 € |

| 70 ans | ~22 ans | ≈ 4 500 € | ≈ 375 € |

Ces chiffres illustrent bien le « prix » de la sécurité viagère : à 65 ans, il faut en moyenne vivre au-delà de 90–94 ans pour que, cumulée, la rente dépasse ce que l’on aurait simplement retiré chaque année de son capital (hors rendement et fiscalité).

Fiscalité : pourquoi le choix n’est pas neutre

L’un des points les plus souvent sous-estimés dans le débat rente viagère vs capital : quel choix pour financer sa retraite, c’est la fiscalité. Or, en France, les règles diffèrent totalement selon :

– le type de sortie (capital ou rente) ;

– l’origine des versements (déductibles ou non, épargne salariale, obligatoires) ;

– le support (PER, PERP, assurance-vie…).

Sortie en capital : flexibilité… et pic d’impôt

Sur un PER, le capital regroupe en fait deux composantes :

– la part correspondant aux versements (cotisations) ;

– la part correspondant aux gains (intérêts, plus-values).

Leur traitement est distinct.

En 2026, les règles de base sont les suivantes :

| Type de versement | Sortie en capital – part « versements » | Sortie en capital – part « gains » |

|---|---|---|

| Versements déduits du revenu | Imposition au barème de l’IR (rubrique pensions) avec abattement de 10 % plafonné | PFU 31,4 % (12,8 % IR + 18,6 % prélèvements sociaux) ou option pour le barème |

| Versements non déduits | Exonération totale d’IR et de prélèvements sociaux sur la part « versements » | PFU 31,4 % ou barème sur les gains seulement |

| Épargne salariale versée au PER | Exonération d’IR et de prélèvements sociaux sur le capital | 18,6 % de prélèvements sociaux sur les gains |

| Cotisations obligatoires (compartiment 3) | Sortie en capital non autorisée | — |

Le principal écueil de la sortie massive en capital est l’effet de palier fiscal : concentrer 100 000 ou 200 000 € sur une seule année peut propulser le foyer dans une tranche à 41 %, voire à 45 %, et déclencher la contribution exceptionnelle sur les hauts revenus. C’est encore plus vrai depuis que les intérêts et plus-values supportent un PFU à 31,4 % (hausse de la CSG à 10,6 %, prélèvements sociaux totaux 18,6 %).

D’où l’intérêt fréquent :

Pour réduire l’impôt sur les retraits de capital, trois stratégies sont possibles : étaler les retraits sur plusieurs années (sorties fractionnées), les programmer durant une année de revenus faibles (comme le début de la retraite avant la montée en régime des pensions), ou utiliser l’option du quotient si le capital est qualifié de revenu exceptionnel.

Sortie en rente : deux grands régimes fiscaux

Côté rente, la fiscalité devient plus technique. Tout dépend du statut de la rente :

1. Rente viagère à titre gratuit (RVTG) C’est le cas typique des PER alimentés par des versements déductibles ou de certains régimes obligatoires. La rente est assimilée à une pension de retraite :

– intégration au revenu imposable, rubrique « pensions, retraites, rentes » ;

– abattement global de 10 %, avec un plancher de 454 € et un plafond de 4 439 € par foyer en 2026 ;

– application du barème progressif sur le solde ;

– prélèvements sociaux au taux « revenus de remplacement » (en pratique 10,1 % sur les rentes de PER soumises à ce régime, ou 17,2 % pour d’autres produits).

2. Rente viagère à titre onéreux (RVTO) Elle s’applique aux rentes financées par un capital non déductible (assurance-vie, capital personnel, certain compartiment du PER, épargne salariale). Ici, seule une fraction de la rente est imposable, selon l’âge au premier versement :

| Âge au 1er versement | Part taxable de la rente | Abattement fiscal effectif |

|---|---|---|

| Moins de 50 ans | 70 % | 30 % |

| 50 à 59 ans | 50 % | 50 % |

| 60 à 69 ans | 40 % | 60 % |

| 70 ans et plus | 30 % | 70 % |

Sur cette fraction seulement s’appliquent :

Le taux des prélèvements sociaux applicables aux revenus du patrimoine hors PER.

Pour une personne qui déclenche sa rente après 70 ans, l’avantage est spectaculaire : 70 % de la rente échappe à l’impôt sur le revenu. Sur une rente annuelle de 10 000 €, seuls 3 000 € viendront s’ajouter au revenu imposable.

Les rentes issues d’un PER sont un cas hybride délicat : la partie correspondant à des versements déduits suit la logique RVTG (pension de retraite pleinement imposable après 10 % d’abattement), tandis que les gains capitalisés peuvent, eux, relever du régime RVTO avec abattement par âge. Autrement dit : la rente de PER est, globalement, plus lourde fiscalement qu’une rente d’assurance-vie classique.

Assurance-vie vs PER : ne pas se tromper de produit pour la rente

Une stratégie d’optimisation souvent recommandée par les conseillers consiste à :

– privilégier la sortie en capital sur le PER, en acceptant l’IR sur la part « versements déduits » et le PFU sur les gains, mais en gardant la main sur le capital ;

– privilégier la sortie en rente sur le contrat d’assurance-vie, qui relève entièrement du régime RVTO avec abattement par âge, très favorable surtout après 70 ans.

Cette combinaison exploite le meilleur de chaque enveloppe : avantage fiscal à l’entrée sur le PER, avantage fiscal à la sortie sur l’assurance-vie.

Sécurité contre longévité vs liberté patrimoniale

L’argument clé en faveur de la rente viagère, au-delà de la fiscalité, est la protection contre le risque de vivre très longtemps. C’est un risque réel : à 65 ans, l’espérance de vie résiduelle tourne autour de 25 ans, et de nombreux retraités iront bien au-delà.

Avec un capital, même bien géré, il faut : être attentif aux fluctuations du marché, diversifier ses investissements, et se former régulièrement.

– estimer une espérance de vie (souvent trop prudente) ;

– choisir un taux de retrait (4 %, 3 %, moins ?) ;

– accepter que des crises de marché surviennent ;

– assumer le risque d’épuisement de l’épargne en fin de vie.

Choisir une rente viagère transfère le risque à l’assureur, mais implique une perte de liquidité du capital et, sans option spécifique, aucun versement aux héritiers en cas de décès prématuré.

Les études patrimoniales montrent que la rente est structurellement plus favorable aux personnes à espérance de vie élevée (professions aisées, non-fumeurs, bons antécédents de santé) et moins favorable à celles qui ont une espérance de vie écourtée (travailleurs manuels, pathologies lourdes, tabagisme, milieux défavorisés). Un même contrat ne joue donc pas de manière neutre selon les profils.

À l’inverse, la sortie en capital favorise ceux qui disposent :

– d’une bonne culture financière ;

– d’un horizon de transmission marqué (enfants, petits-enfants) ;

– d’une aversion au risque d’aliéner à vie plusieurs centaines de milliers d’euros.

Inflation : le piège des rentes non indexées

Autre angle trop souvent oublié dans le débat rente viagère vs capital : quel choix pour financer sa retraite : l’inflation. Une rente « fixe » qui ne progresse pas au fil des années voit son pouvoir d’achat s’éroder inexorablement.

Avec une inflation annuelle de 2 %, une rente de 1 000 € mensuels :

– ne vaudra plus que l’équivalent de 820 € au bout de 10 ans ;

– tombera à 673 € de pouvoir d’achat réel au bout de 20 ans.

On perd ainsi plus de 30 % de pouvoir d’achat en vingt ans. Si l’inflation monte à 3 %, la perte approche 45 % sur vingt ans.

Pour se protéger, deux options existent :

L’indexation sur un indice (inflation) ou un taux contractuel (1 %, 2 % par an) permet une revalorisation automatique de la rente, souvent sans baisse possible, mais elle réduit la rente initiale en contrepartie de ce coût garanti.

Dans les faits, accepter une rente totalement non indexée est très risqué sur une retraite longue (25–30 ans). Le compromis consiste souvent à :

– prendre une option de revalorisation modérée ;

– couvrir seulement une partie des besoins vitaux par cette rente, le reste étant financé par un capital investi dans des supports susceptibles de battre l’inflation sur le long terme.

Rente viagère vs capital : quel choix pour financer sa retraite selon les montants ?

Tous les patrimoines ne se prêtent pas aux mêmes solutions. Les professionnels observent fréquemment les repères suivants :

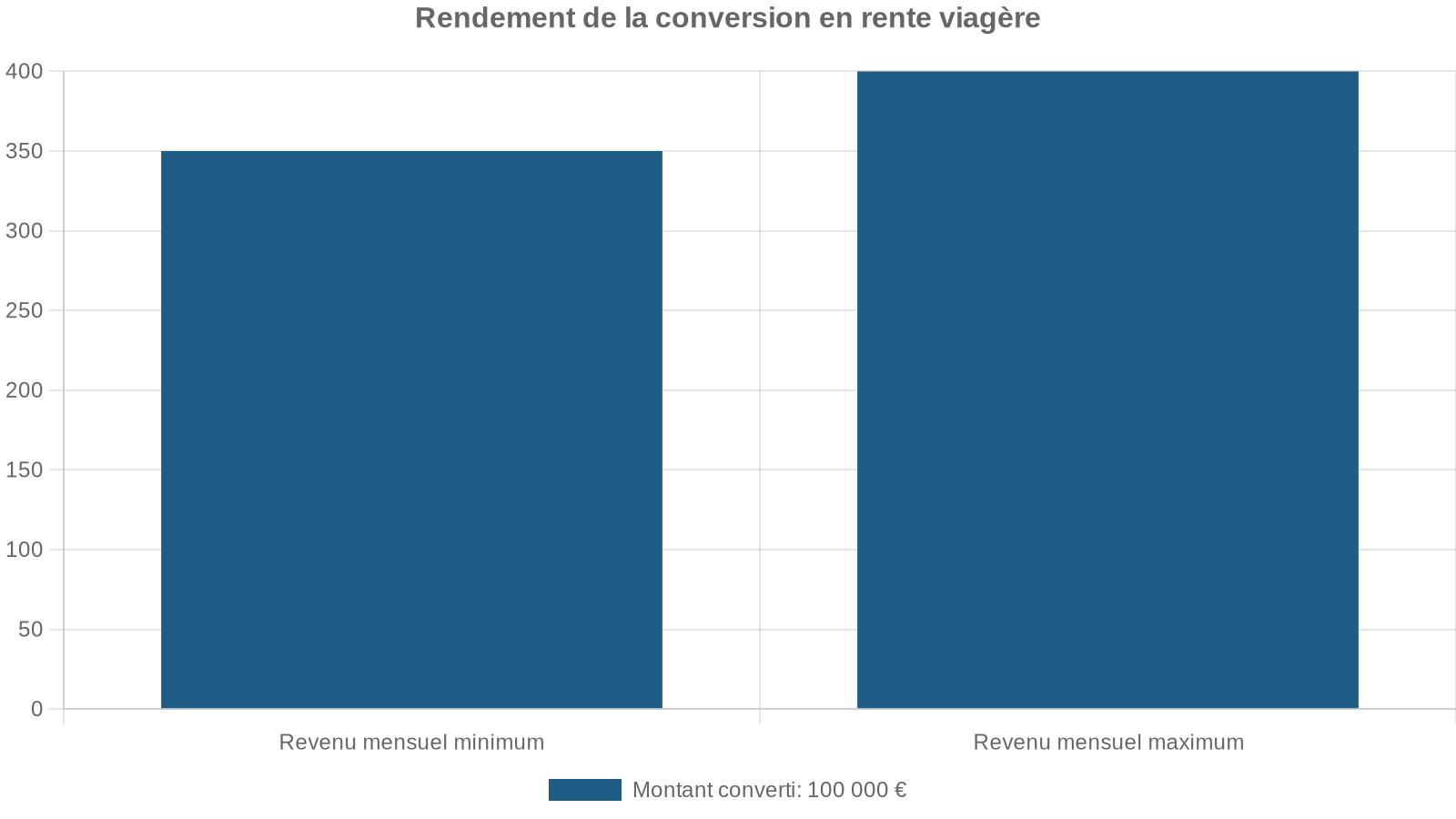

La stratégie de sortie d’un plan d’épargne retraite varie selon le montant accumulé : en dessous de 100 000 €, la rente est souvent marginale (moins de 300 € par mois) et la sortie en capital est préférable ; entre 100 000 et 500 000 €, la sortie mixte capital + rente est la plus équilibrée, alliant revenu sécurisé et flexibilité ; au-delà, une rente sur 15 à 20 % des actifs financiers hors résidence principale sert de noyau dur, le reste restant investi et piloté en capital.

Les chiffres sont parlants : on estime qu’il faut dépasser 100 000 € de capital pour obtenir une rente de l’ordre de 300 € par mois. Or immobiliser 100 000 € pour ce résultat pose question si, en face, le besoin de sécurité peut être couvert par d’autres ressources (pensions obligatoires, immobilier locatif, etc.).

Stratégie mixte : le compromis préféré des conseillers

Plutôt que de choisir entre tout capital ou toute rente, l’approche la plus recommandée est de combiner les deux. C’est le cas typique de portefeuilles compris entre 150 000 et 500 000 €, où les conseillers préconisent généralement :

– de convertir en rente 30 à 50 % du capital pour couvrir les dépenses incompressibles (logement, alimentation, santé, énergie) ;

– de conserver le reste en capital (ou en retraits programmés) pour financer les projets, les imprévus, les aides familiales et la transmission.

Un exemple concret : à 65 ans, avec 200 000 € sur un PER et autres produits retraite :

Ce schéma permet : permet

– de ne plus se poser la question de « jusqu’à quand mes économies vont durer » pour le socle de dépenses vitales ;

– de garder une vraie marge de manœuvre et de transmission avec le capital restant.

Les cabinets de gestion de patrimoine constatent ainsi que, pour la plupart des cadres retraités, les rentes ne représentent au final que 15 à 20 % des actifs financiers hors résidence principale, utilisées comme assurance contre une très grande longévité.

PER, PERP, assurance-vie : des règles de sortie très différentes

On ne choisit pas une fois pour toutes entre rente et capital de manière abstraite : la nature du contrat compte énormément.

PER nouvelle génération : grande liberté à la sortie

Depuis la loi PACTE, l’article L224‑5 du Code monétaire et financier est limpide : un PER permet, à la retraite, trois options :

– sortie 100 % en capital (en une fois ou fractionnée) ;

– sortie 100 % en rente viagère ;

– sortie mixte (combinaison libre).

La clé, c’est que cette liberté s’applique pour les compartiments « individuel » et « collectif volontaire » ; les cotisations obligatoires d’entreprise restent, elles, souvent cantonnées à une sortie en rente pour ce compartiment.

PERP et anciens contrats « tunnel » : régime plus contraint

Les anciens produits type PERP ou Madelin retraite étaient conçus pour une sortie principalement en rente. En 2026, les marges de manœuvre restent limitées :

La sortie en capital du PER est généralement limitée à 20 % du montant, le reste étant versé en rente. Une sortie en capital intégrale n’est autorisée que dans des cas spécifiques comme l’achat de la résidence principale à la retraite ou si le capital total est très faible.

Là encore, la fiscalité est spécifique : capital taxable, possibilité dans certains cas d’un taux forfaitaire de 7,5 % après abattement de 10 %, rentes soumises à l’impôt comme pensions, etc.

Assurance-vie : un excellent support pour la rente… à condition de l’utiliser à bon escient

Contrairement au PER, l’assurance-vie n’est pas à la base un produit retraite, mais elle peut être convertie en rente viagère. Sa grande force est alors d’entrer clairement dans le régime RVTO :

– seule une fraction de la rente est imposable selon l’âge (70 %, 50 %, 40 %, 30 %) ;

– les prélèvements sociaux s’appliquent sur cette fraction seulement.

Combiné à la fiscalité très favorable sur les rachats après 8 ans (abattements annuels de 4 600 € pour une personne seule, 9 200 € pour un couple sur les gains), l’assurance-vie devient un outil particulièrement intéressant pour :

– organiser une rente fiscalement douce après 70 ans ;

– ou produire des retraits programmés qui imitent le comportement d’une rente, mais sans aliéner le capital.

Sortie en capital : atouts et limites

Choisir le capital, c’est d’abord choisir la flexibilité.

On peut :

– adapter le niveau de revenus d’une année à l’autre ;

– réaliser des retraits ponctuels importants (achat immobilier, aide familiale, gros travaux) ;

– arbitrer et réinvestir dans des supports plus adaptés (assurance-vie, immobilier, produits indexés à l’inflation, etc.) ;

– léguer tout ou partie du capital à ses héritiers selon ses souhaits.

C’est aussi le seul moyen de ne pas figer une décision patrimoniale irréversible : une fois le capital converti intégralement en rente viagère, on ne peut plus revenir en arrière.

La sortie en capital exige une réelle discipline en contrepartie de ses avantages.

– définir un taux de retrait soutenable (souvent autour de 3–4 % par an, selon la composition du portefeuille) ;

– accepter la volatilité des marchés ;

– reconsidérer périodiquement la trajectoire en fonction de la santé, de la situation familiale, des projets et de la fiscalité.

Les retraits programmés constituent un compromis intéressant : le capital reste investi, les retraits sont réguliers, mais le risque de longévité reste à la charge du retraité. Ce mécanisme est particulièrement apprécié de ceux qui veulent préserver un capital pour les héritiers ou conserver la capacité de faire face à d’éventuels gros coups durs.

Rente viagère : sécurité maximale, rigidité maximale

La rente viagère apporte deux garanties que le capital ne peut jamais offrir totalement :

– un revenu à vie, quels que soient les aléas boursiers : on ne se soucie ni de krach, ni de rendement insuffisant ;

– une totale déconnexion du risque de longévité : vivre jusqu’à 95 ou 100 ans ne change pas le niveau de la rente.

C’est ce qui en fait un outil pertinent :

– pour les personnes très averses au risque financier ;

– pour celles qui n’ont pas ou peu d’héritiers à qui léguer le capital ;

– pour les foyers où la pension de base est faible et où le moindre aléa de revenus serait dramatique.

Mais le coût de cette sécurité est double :

Sur le plan patrimonial, le capital est aliéné : sans option de réversion ou période garantie, un décès précoce fait perdre tout le capital au profit de l’assureur. Sur le plan fiscal, pour les PER avec versements déductibles, la rente est intégralement traitée comme une pension (après abattement de 10 %), soumise au barème de l’impôt sur le revenu et aux contributions sociales.

On peut atténuer une partie du risque patrimonial par des options de réversion (60 %, 100 %) ou d’annuités garanties (10, 15, 20 ans), qui sécurisent un maintien de rente au conjoint ou aux héritiers pendant un temps minimal. En pratique, ces options réduisent significativement le niveau de rente initiale (une réversion à 60 % peut, selon les cas, réduire la rente de 15 à 25 %, à 100 % de réversion, la baisse peut approcher 30 %).

Comment trancher : grille de lecture pratique

Face à la question rente viagère vs capital : quel choix pour financer sa retraite, il n’existe pas de réponse universelle. En revanche, certains critères structurants permettent de s’orienter.

1. Niveau et stabilité des autres revenus de retraite Plus vos pensions de base et complémentaires couvrent déjà vos besoins essentiels, moins la rente est indispensable, et plus le capital peut être privilégié. À l’inverse, si vos pensions sont modestes, une rente peut constituer une bouée de sécurité.

2. Espérance de vie subjective (santé, antécédents familiaux, mode de vie) Santé robuste, longue longévité familiale, absence de facteurs de risque majeurs : la rente gagne en attrait. À l’inverse, profil médical lourd ou espérance de vie plus incertaine : mieux vaut ne pas aliéner trop de capital.

Sans héritiers directs, la perte de capital en cas de décès précoce est moins problématique. Avec enfants et petits-enfants, l’absence de transmissibilité de la rente devient un vrai sujet : d’où l’intérêt d’une rente limitée à une portion du patrimoine, voire d’un montage rente + assurance-vie.

4. Tolérance au risque et capacité de gestion Plus vous êtes à l’aise avec les marchés financiers, plus vous pouvez tirer parti d’une sortie en capital. Si au contraire la perspective de devoir gérer un capital vous angoisse, une rente pour sécuriser une grande partie de vos besoins peut avoir du sens.

Si vous êtes dans les tranches élevées (41 % ou 45 %), il est conseillé d’étaler les sorties en capital sur plusieurs années ou d’utiliser des produits comme l’assurance-vie et le RVTO. En revanche, une fiscalité modérée ou une baisse de tranche à la retraite offre plus de flexibilité.

6. Projets à court et moyen terme Remboursement d’un emprunt, achat d’une résidence secondaire, donations importantes aux enfants, travaux lourds : autant de raisons de conserver du capital à disposition plutôt que de tout transformer en rente.

Dans la pratique, les conseillers sérieux commencent par chiffrer ces éléments : niveau de dépenses fixes, projection de pensions, patrimoine global, besoins à 3 ans, à 10 ans, taux marginal d’imposition, etc. C’est seulement ensuite qu’ils définissent une part de capital à annuitiser, souvent assez limitée, et une part à conserver en capital ou en retraits programmés.

Rente viagère vs capital : quel choix pour financer sa retraite… dans le temps ?

Il ne faut enfin pas oublier que la décision n’est pas nécessairement binaire ni immédiate. On peut :

– commencer par des retraits programmés de capital pendant les premières années de retraite, quand les besoins de projets sont encore élevés (voyages, travaux, aide aux enfants) ;

– ne convertir qu’une partie du capital en rente plus tard, suite à un veuvage, une dégradation de santé, ou un changement de situation fiscale ;

– choisir différents produits pour différents rôles : PER pour le capital, assurance-vie pour une rente fiscalement optimisée après 70 ans, immobilier pour un revenu locatif semi-passif.

La bonne réponse n’est pas unique, mais consiste à construire un montage cohérent avec votre horizon de vie, vos contraintes et vos préférences, selon une approche dynamique.

En résumé, la rente n’est ni un « piège » ni une panacée ; le capital n’est ni l’eldorado absolu ni une bombe fiscale à retardement. L’enjeu est de calibrer finement la part de revenu « certain à vie » dont vous avez besoin, et la part de patrimoine que vous souhaitez garder libre, productif et transmissible. C’est dans cette zone grise, sur mesure, que se joue la vraie qualité de votre retraite.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.